Финансы

ФинансыПохожие презентации:

Анализ и управление оборотным капиталом

1. АНАЛИЗ И УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

2. Вопросы

1.Вопросы

Оборотный капитал железнодорожной компании : состав,

особенности структуры, показатели оборачиваемости.

Модели финансирования оборотного капитала.

2. Анализ и управление денежными средствами:

Расчет финансового цикла

Анализ и прогнозирование денежных пот оков.

Формы расчет ов за перевозки. Движение денежных средст в по счет ам

ОАО РЖД и порядок финансирования филиалов и подразделений

компании.

Определение опт имального объема денежных средст в.

3. Анализ и управление дебиторской задолженностью.

4.Анализ и управление запасами. Особенности системы

материально-технического снабжения железнодорожных

предприятий.

3.

Курсовой проект: «Анализ финансового состояния и финансовыхрезультатов транспортной организации»

Часть1. Анализ структуры активов и источников финансирования транспортной

организации

Часть 2. Анализ имущественного потенциала транспортной организации.

2.1. Внеоборотные активы

2.2. Оборот ные акт ивы

– Анализ динамики и ст рукт уры оборот ного капит ала;

– расчет показат елей оборачиваемост и;

-расчет финансового цикла;

-определение модели финансирования оборот ного капит ала.

Часть 3. Оценка финансового состояния компании

.

Часть 4. Анализ финансовых результатов работы транспортной организации

4.

Литература1. Корпоративные финансы:- учебник для вузов/ Под ред.

М.В.Романовского, А.И. Вострокнутовой, Стандарт третьего

поколения.- СПб.: Питер, 2014. гл.13 Управление оборотными

активами с.280-296, гл.14. Управление запасами с.297-312, гл16.

Управление денежными активами с.336-350

2. Ковалев В.В. Финансовый менеджмент. Учеб.-2-е изд., - М.:

Проспект 2014. , гл. 18. Управление оборотными средствами

фирмы с.662-692.

3. Дыбаль С.В. Финансовый анализ. Теория и практика:

учебное пособие.- СПб.: «Бизнес-пресса», 2009 . Гл.2 Анализ

имущественного состояния предприятия и структура

финансирования. С.55-84.

5.

Оборотный капиталОтраслевая экономическая

литература

Оборотные

средства

оборотные

производственные фонды

денежные средства,

направленные на

приобретение данной

части активов компании.

фонды обращения

оборотные активы

бухгалтерский баланс

Постоянная часть ТА

текущие активы

Вариационная часть ТА

Финансовый анализ

Основная особенность

•высокая скорость оборота (короткий жизненный цикл)

• высокая ликвидность

6.

Схема кругооборот а оборот ного капит алаДенежные

средства

фонды

обращения

Дебиторская

задолженность

Материальнопроизводственные

запасы

Готовая продукция

Оборотные

производственн

ые фонды

7.

II. ОБОРОТНЫЕ АКТИВЫЗапасы в т.ч.

сырье, материалы и другие аналогичные ценности

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

товары отгруженные

расходы будущих периодов

прочие запасы и затраты

НДС по приобретенным ценностям

Дебиторская задолженность (платежи по которой ожидаются более чем через 12

месяцев после отчетной даты)

Дебиторская задолженность (платежи по которой ожидаются в течение 12

месяцев после отчетной даты)

Финансовые вложения

Денежные средства и денежные эквиваленты, в том числе

касса

расчетные счета

валютные счета

денежные эквиваленты

8. Риск и уровень оборотного капитала

Степень риска потериликвидности

Низкий

Средний

Высокий

Уровень оборотного капитала

(ЧОК )

9. Взаимосвязь размеров прибыли и уровня оборотного капитала

ПрибыльРиск утраты

ликвидности

Низкий

Средний

Бездействующие

активы

Высокий

Уровень оборотного

капитала

размер оборотного капитала определяется с учетом

удовлетворяющего в данный момент компанию соотношения

между допустимой степенью риска потери ликвидности и

уровнем рентабельности.

10.

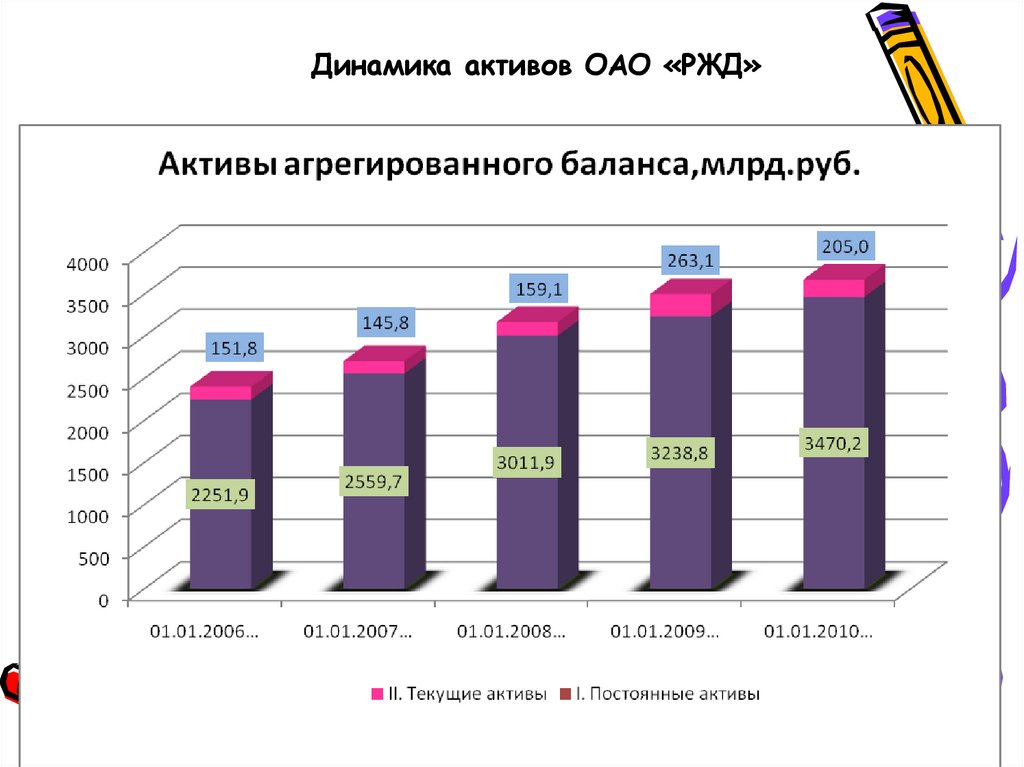

Динамика активов ОАО «РЖД»11. Динамика структуры текущих активов ОАО «РЖД»

12. Показатели эффективности использования оборотного капитала

Показат ели эффект ивност и использованияоборот ного капит ала

Коэффициент оборачиваемост и

Коб. = Вт / Обсредн.,

Где Вт – выручка за период времени Т

Обсредн - средняя величина оборотных средств

Период оборот а

L = T/ Коб

L= Обсредн Х Т

L –период оборота

Вт

13.

2. Анализ и управление денежными средствами.Расчет финансового цикла

Наиболее ликвидный элемент

оборотных активов

неприбыльные активы –

необходимы для осуществления расчетных операций

цель управления денежными средст вами

•Рутинность

поддержание их на минимально допустимом уровне.

Ускорение оборачиваемости

•Предосторожность

•спекулятивность

Обеспечение платежеспособности компании

14.

2. Анализ и управление денежными средствами.Расчет финансового цикла

Этапы обращения денежных средств

Размещение

заказа на

сырье

Поступление сырья и

сопроводительных

документов

Продажа

готовой

продукции

Производственный цикл (ПЦ)

Получение

платежа от

покупателя

Период обращения

дебиторской

задолженности (ПОДЗ)

Период обращения

кредиторской задолженности

(ПОКЗ)

Оплата сырья

Операционный цикл (ОЦ)

Финансовый цикл( ФЦ)

Сокращение финансового цикла за счет

– сокращение производственного цикла;

– сокращения периода обращения дебиторской задолженности за счет

ускорения расчетов;

– удлинения периода обращения кредиторской задолженности

15.

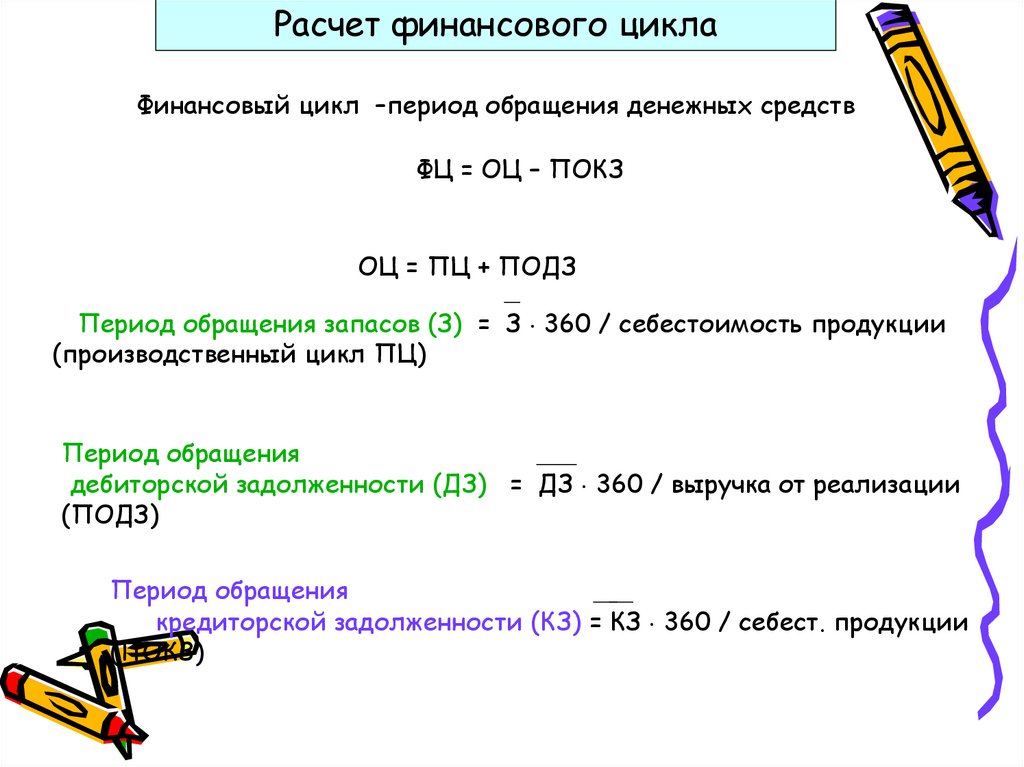

Расчет финансового циклаФинансовый цикл –период обращения денежных средств

ФЦ = ОЦ – ПОКЗ

ОЦ = ПЦ + ПОДЗ

Период обращения запасов (З) = З 360 / себестоимость продукции

(производственный цикл ПЦ)

Период обращения

дебиторской задолженности (ДЗ) = ДЗ 360 / выручка от реализации

(ПОДЗ)

Период обращения

кредиторской задолженности (КЗ) = КЗ 360 / себест. продукции

(ПОКЗ)

16.

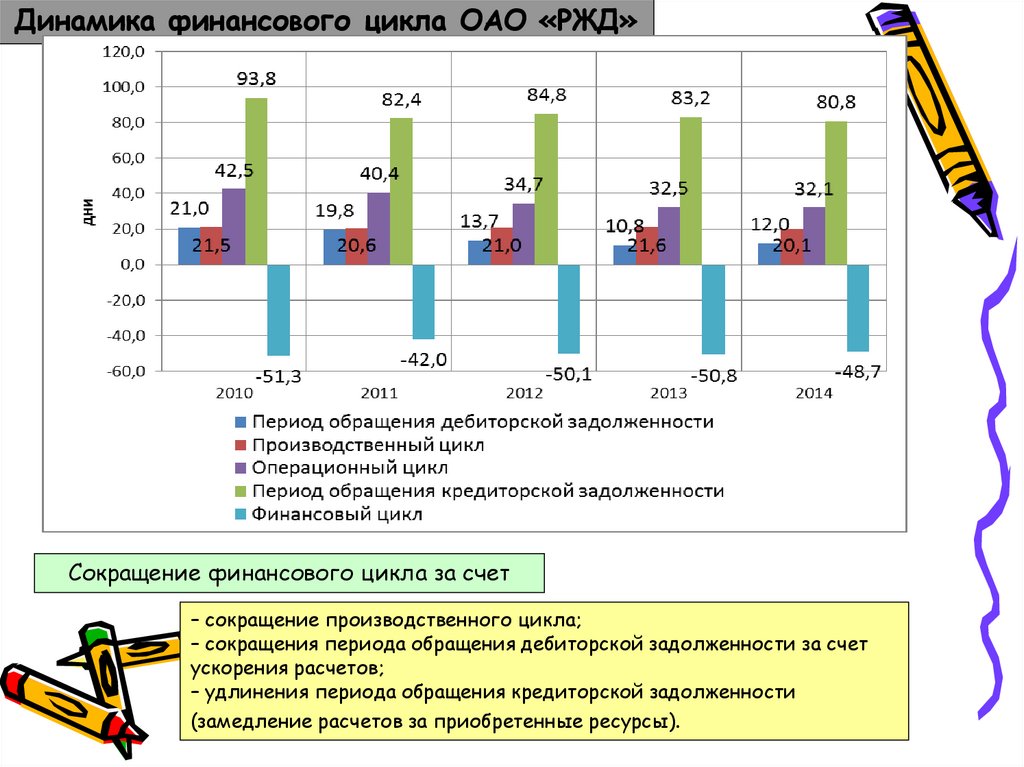

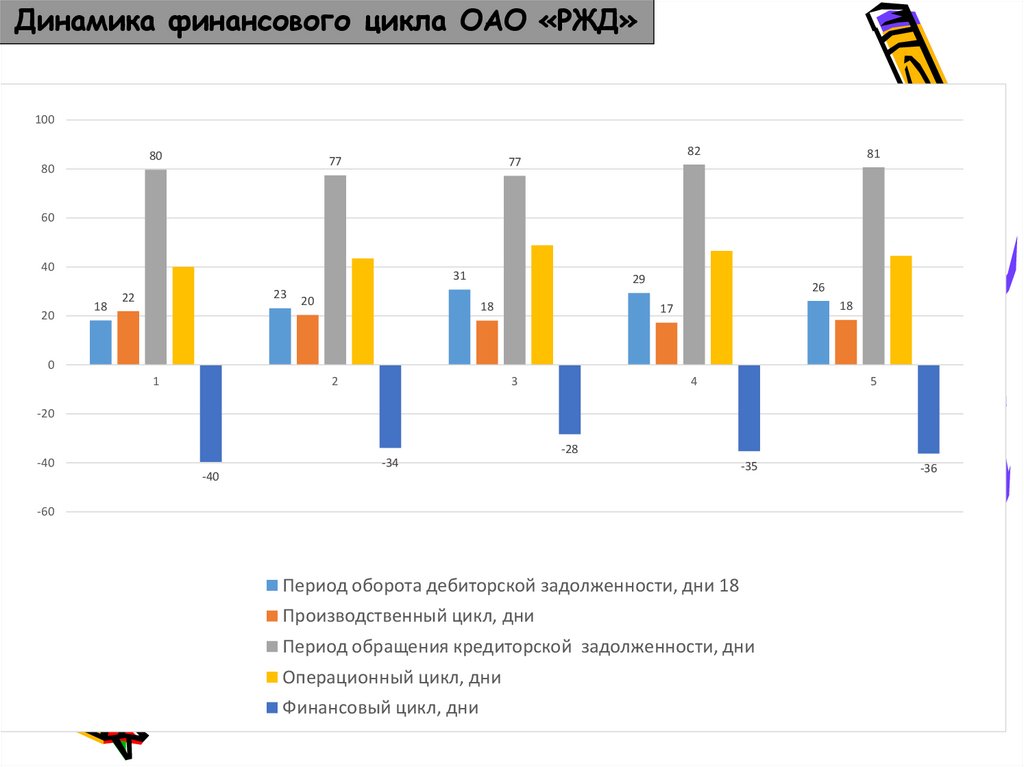

Динамика финансового цикла ОАО «РЖД»Сокращение финансового цикла за счет

– сокращение производственного цикла;

– сокращения периода обращения дебиторской задолженности за счет

ускорения расчетов;

– удлинения периода обращения кредиторской задолженности

(замедление расчетов за приобретенные ресурсы).

17.

Динамика финансового цикла ОАО «РЖД»100

80

80

77

82

77

81

60

40

20

31

18

23

22

20

29

18

26

18

17

0

1

2

3

4

5

-20

-28

-34

-40

-40

-35

-60

Период оборота дебиторской задолженности, дни 18

Производственный цикл, дни

Период обращения кредиторской задолженности, дни

Операционный цикл, дни

Финансовый цикл, дни

-36

18.

Определение оптимального объема денежных средств на счете(модель Баумоля)

q

Q

Q/2

t

Изменение остатка средств на расчетном счете

2 V c

Q

r

где

V –потребность денежных средств;

С – единовременные расходы по конвертации;

r – приемлемый уровень доходности по краткосрочным

финансовым вложениям.

19.

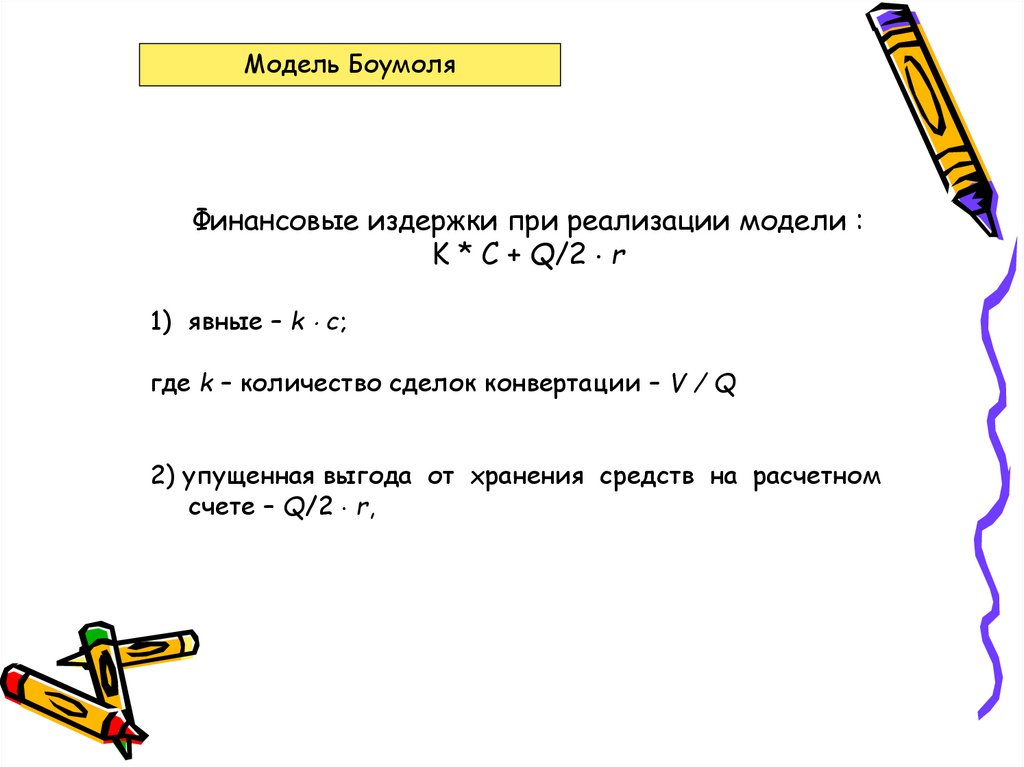

Модель БоумоляФинансовые издержки при реализации модели :

K * C + Q/2 r

1) явные – k с;

где k – количество сделок конвертации – V / Q

2) упущенная выгода от хранения средств на расчетном

счете – Q/2 r,

20.

2. Анализ и управление денежными средствами.Анализ движения денежных пот оков

Цель анализа -обеспечения платежеспособности компании

Сопоставление притоков и оттоков денежных средств

Отличие от сопоставления доходов и расходов

(формирование прибыли)

Методы анализа

Прямой

преимущества

подробное отслеживание притоков и

оттоков по видам деятельности.

Текущая

Инвестиционная

Финансовая

косвенный

четко прослеживаемая связь между

финансовыми результатами и

движением денежных потоков.

21.

"Отчет о движении денежных средств" ОАО "РЖД"ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО

ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

Средства, полученные от покупателей, заказчиков

020

1 152 475 984

983 634 465

Бюджетное ассигнование

030

10 176 172

1 857 786

Прочие доходы

040

368 850 120

376 693 154

Денежные средства, направленные:

050

1 288 847 267

1 276 292 632

на оплату приобретенных товаров, работ, услуг

070

514 445 421

508 495 293

на оплату труда

080

215 769 541

188 069 038

на выплату дивидендов, процентов

090

3 846 046

4 604 438

на расчеты по налогам и сборам

100

158 347 148

145 194 227

на прочие расходы

130

396 439 111

429 929 636

чистые денежные средства от текущей

деятельности

140

242 655 009

85 892 773

цель деятельности – получение прибыли

Отличия от формирования фин. результатов

22.

"Отчет о движении денежных средств" ОАО "РЖД"ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Выручка от продажи объектов основных средств

180

552 135

529 279

Выручка от продажи ценных бумаг и иных

финансовых вложений

190

3 703 359

150

Полученные дивиденды

200

372 686

159 354

Полученные проценты

210

1 690 365

898 430

Приобретение дочерних организаций

250

3 511 521

2 759 041

Приобретение объектов основных средств, доходных

вложений в материальные ценности и

нематериальных активов

260

237 454 231

66 387 501

Приобретение ценных бумаг и иных финансовых

вложений

270

-

-

Чистые денежные средства от инвестиционной

деятельности

310

(234 886 951)

(67 571 029)

•Поступление и продажа долгосрочных активов

Значение отрицательного сальдо денежных потоков

Расширение масштабов бизнеса

23.

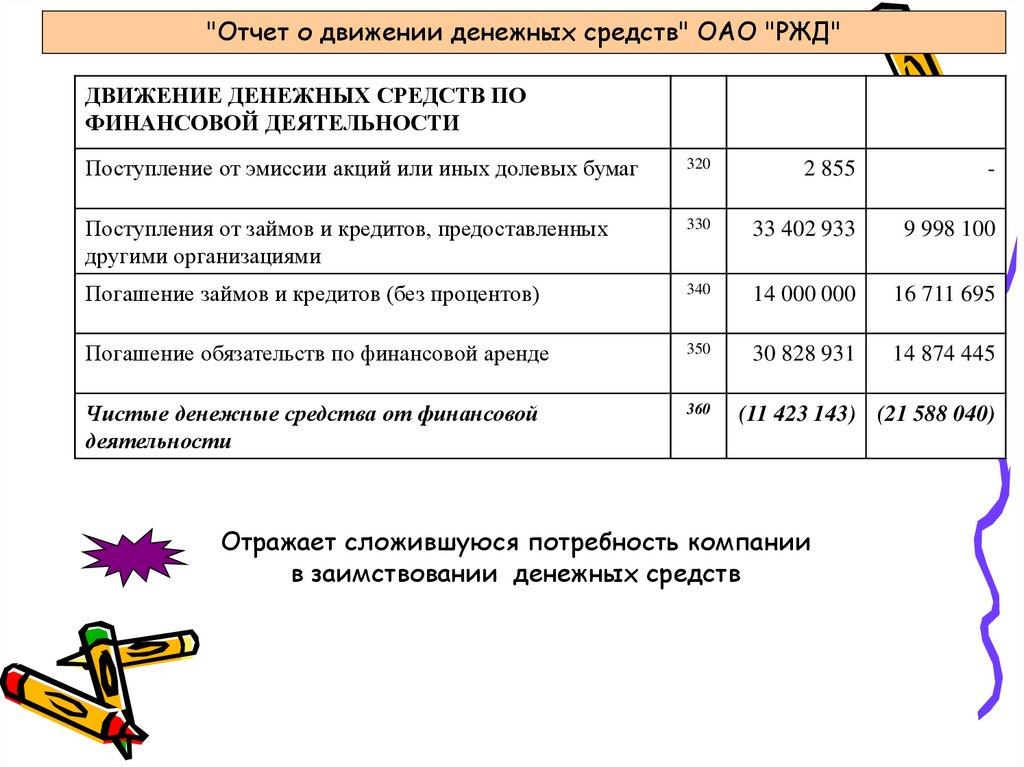

"Отчет о движении денежных средств" ОАО "РЖД"ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Поступление от эмиссии акций или иных долевых бумаг

320

2 855

-

Поступления от займов и кредитов, предоставленных

другими организациями

330

33 402 933

9 998 100

Погашение займов и кредитов (без процентов)

340

14 000 000

16 711 695

Погашение обязательств по финансовой аренде

350

30 828 931

14 874 445

Чистые денежные средства от финансовой

деятельности

360

(11 423 143) (21 588 040)

Отражает сложившуюся потребность компании

в заимствовании денежных средств

24.

"Отчет о движении денежных средств" ОАО "РЖД"чистые денежные средства от текущей

деятельности

140

242 655 009

85 892 773

Чистые денежные средства от инвестиционной

деятельности

310

(234 886 951)

(67 571 029)

Чистые денежные средства от финансовой

деятельности

360

(11 423 143)

(21 588 040)

Основные источники притока и направления оттока денежных средств

Уровень финансирования текущей и инвестиционной деятельности за

счет собственных источников

Реальное состояние платежеспособности за истекший период и

прогноз на следующий

25.

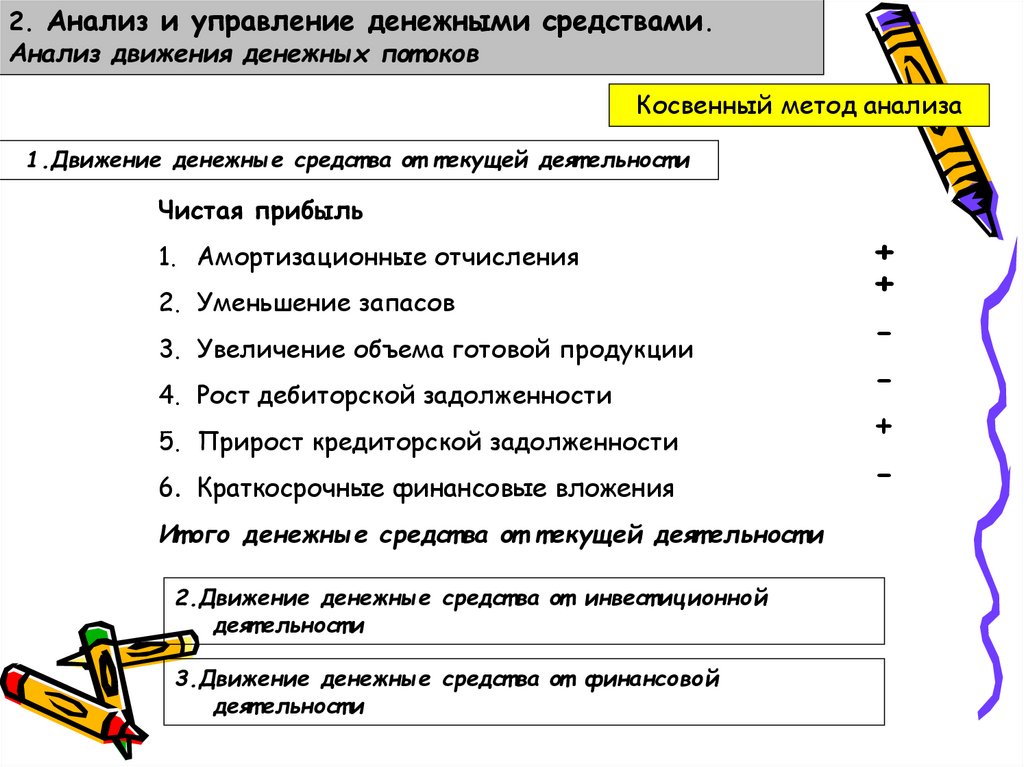

2. Анализ и управление денежными средствами.Анализ движения денежных пот оков

Косвенный метод анализа

1.Движение денежные средст ва от т екущей деят ельност и

Чистая прибыль

1. Амортизационные отчисления

2. Уменьшение запасов

3. Увеличение объема готовой продукции

4. Рост дебиторской задолженности

5. Прирост кредиторской задолженности

6. Краткосрочные финансовые вложения

Ит ого денежные средст ва от т екущей деят ельност и

2.Движение денежные средст ва от инвест иционной

деят ельност и

3.Движение денежные средст ва от финансовой

деят ельност и

+

+

+

-

26.

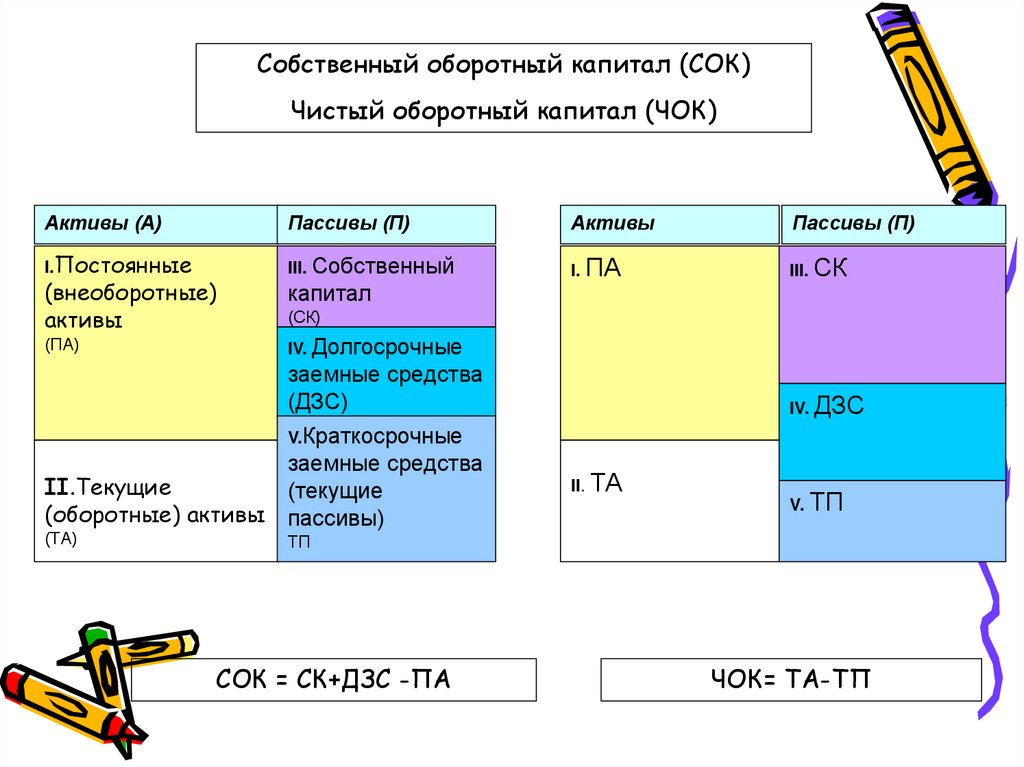

Собственный оборотный капитал (СОК)Чистый оборотный капитал (ЧОК)

Активы (А)

Пассивы (П)

Активы

Пассивы (П)

I.Постоянные

III. Собственный

I. ПА

III. СК

(внеоборотные)

активы

(ПА)

капитал

(СК)

IV. Долгосрочные

заемные средства

(ДЗС)

IV. ДЗС

V.Краткосрочные

II.Текущие

(оборотные) активы

(ТА)

заемные средства

(текущие

пассивы)

II. ТА

V. ТП

ТП

СОК = СК+ДЗС -ПА

ЧОК= ТА-ТП

27.

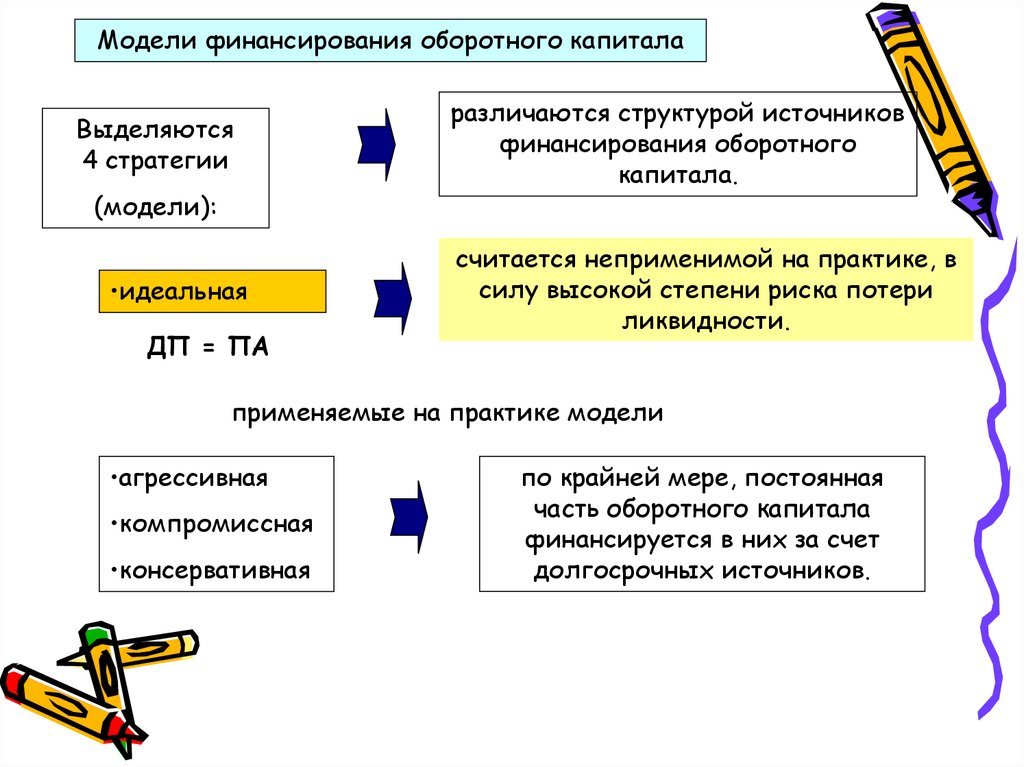

Модели финансирования оборотного капиталаВыделяются

4 стратегии

(модели):

•идеальная

ДП = ПА

различаются структурой источников

финансирования оборотного

капитала.

считается неприменимой на практике, в

силу высокой степени риска потери

ликвидности.

применяемые на практике модели

•агрессивная

•компромиссная

•консервативная

по крайней мере, постоянная

часть оборотного капитала

финансируется в них за счет

долгосрочных источников.

28.

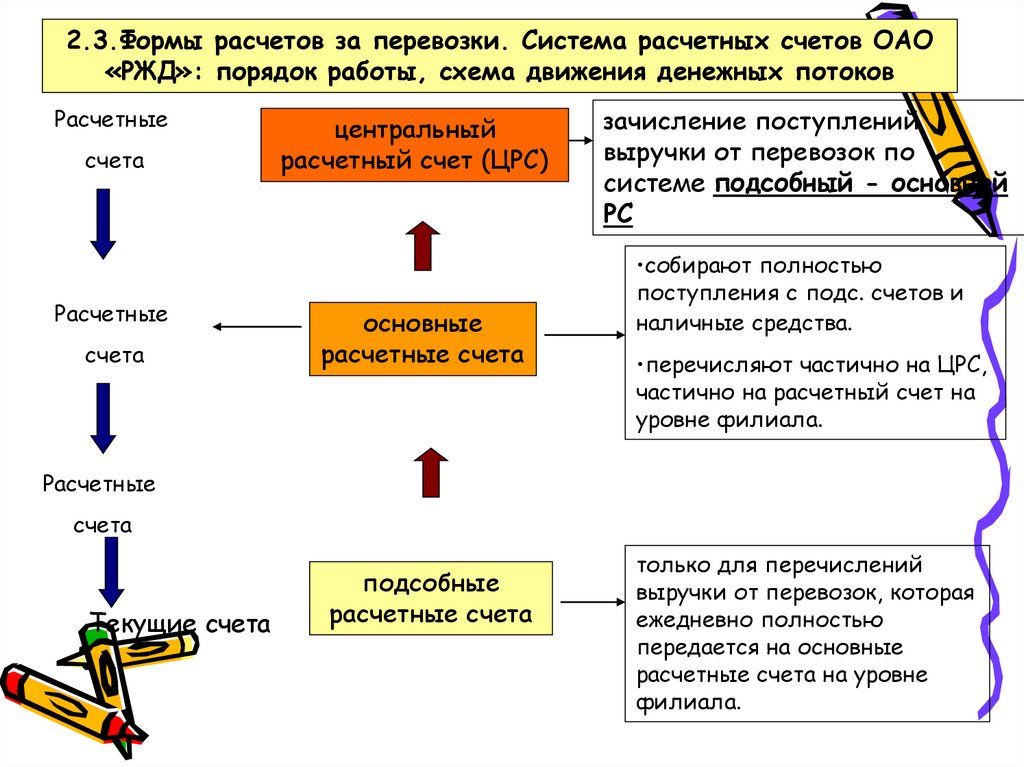

2.3.Формы расчетов за перевозки. Система расчетных счетов ОАО«РЖД»: порядок работы, схема движения денежных потоков

Расчетные

счета

Расчетные

счета

центральный

расчетный счет (ЦРС)

основные

расчетные счета

зачисление поступлений

выручки от перевозок по

системе подсобный - основной

РС

•собирают полностью

поступления с подс. счетов и

наличные средства.

•перечисляют частично на ЦРС,

частично на расчетный счет на

уровне филиала.

Расчетные

счета

Текущие счета

подсобные

расчетные счета

только для перечислений

выручки от перевозок, которая

ежедневно полностью

передается на основные

расчетные счета на уровне

филиала.