Финансы

ФинансыПохожие презентации:

Управление оборотным капиталом компании

1. Управление оборотным капиталом компании

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИКраткосрочные финансовые решения

Управление

АКТИВЫ

Управление

внеоборотными активами

ОБЯЗАТЕЛЬСТВА

Управление текущими

обязательствами

2. Операционный цикл

ОПЕРАЦИОННЫЙ ЦИКЛОперационный

цикл

Период полного оборота денежных средств,

инвестированных в оборотные активы компании

Период оборота среднего остатка денежных

средств

Продолжительность

операционного

цикла

Период оборота запасов

Период обращения дебиторской задолженности

3. Финансовый цикл

ФИНАНСОВЫЙ ЦИКЛФинансовый

цикл

Время, в течение которого денежные средства

отвлечены из оборота

Период оборота среднего остатка денежных

средств

Продолжительность

финансового

цикла

Период оборота запасов

Период обращения дебиторской задолженности

Период обращения кредиторской

задолженности

4.

Принципы управления денежнымисредствами компании

Принцип

информативной

достоверности

Принцип

обеспечения

эффективности

Принцип

обеспечения

сбалансированности

Принцип

обеспечения

ликвидности

5. Управление денежными средствами: модель баумоля

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ:МОДЕЛЬ БАУМОЛЯ

Остаток

денежных

средств, Q

время, t

Q =

2Vc / r

Q - оптимальный уровень наличности

V – прогнозируемая потребность в денежных средствах в периоде

с – расходы по конвертации денежных средств в ценные бумаги

r – относительная величина альтернативных затрат (ставка дохода по

ликвидным ценным бумагам или процента по кредиту)

6.

Выручка от реализации(за период)

Коэффициент

оборачиваемости

активов (за период)

Актив (средний)

7. ЧОК = Оборотные активы – Краткосрочные обязательства

ЧОК = ОБОРОТНЫЕ АКТИВЫ – КРАТКОСРОЧНЫЕОБЯЗАТЕЛЬСТВА

ЧОК = Оборотные активы — Краткосрочные обязательства =

= (Общие активы - Внеоборотные активы) - Краткосрочные обязательства =

(Общие пассивы — Внеоборотные активы) — Краткосрочные обязательства

=

= (Собственный капитал + Долгосрочные обязательства + Краткосрочные

обязательства) —— Внеоборотные активы — Краткосрочные обязательства

= Собственный капитал + Долгосрочные обязательства Внеоборотные активы

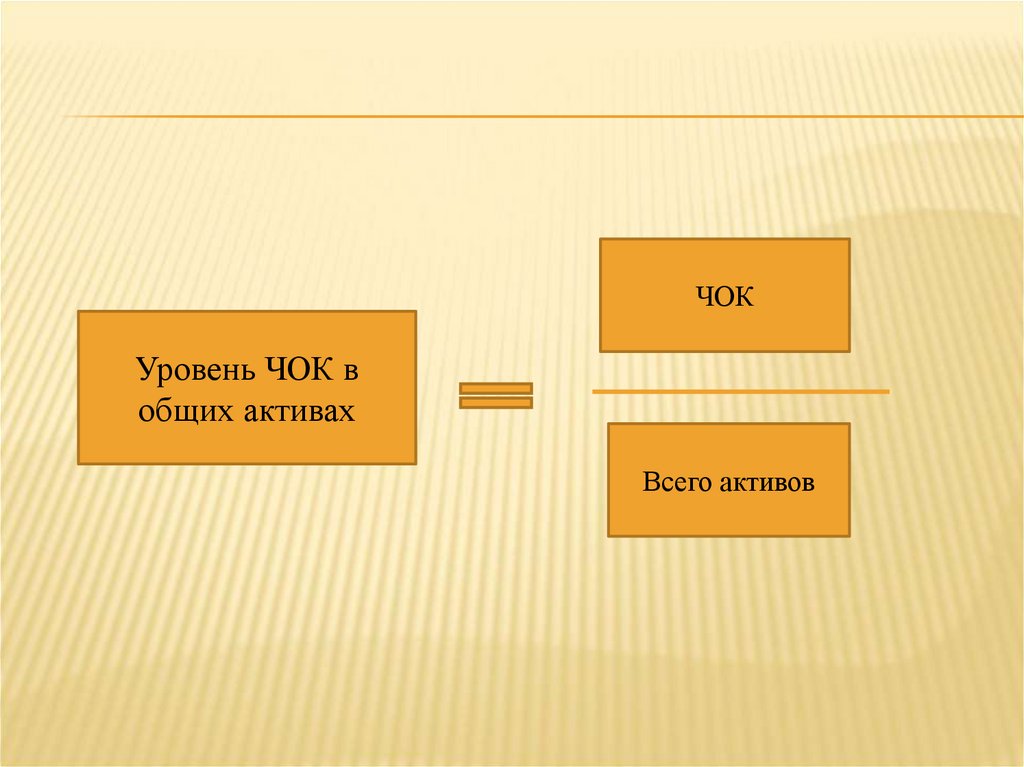

8.

ЧОКУровень ЧОК в

общих активах

Всего активов

9.

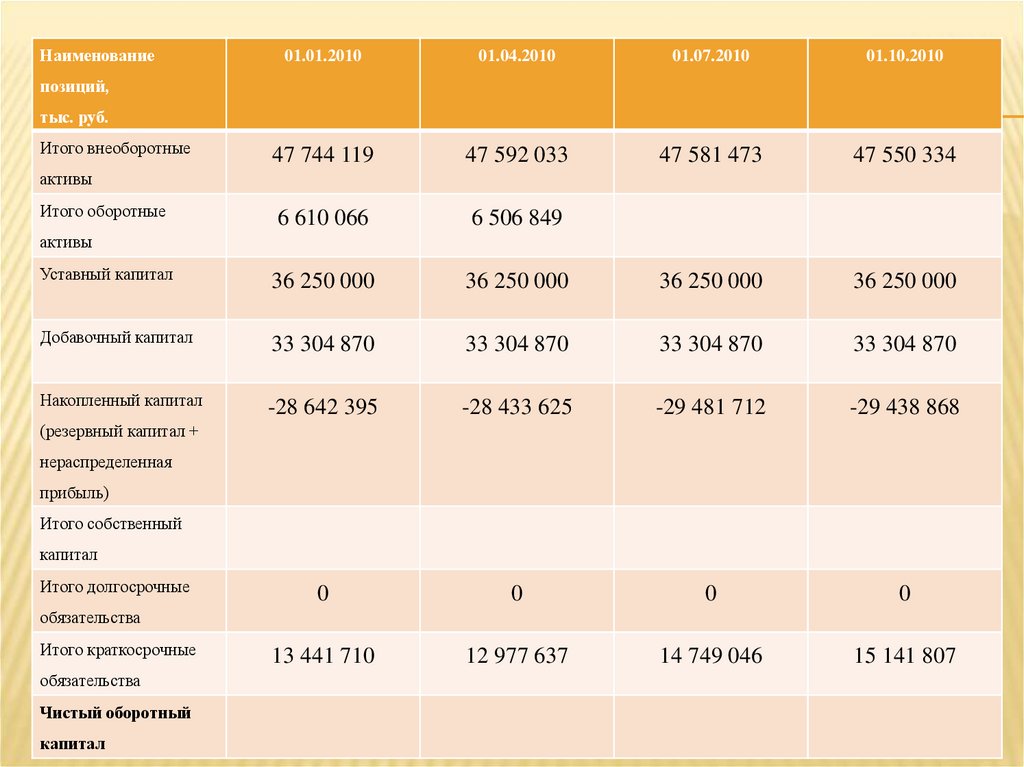

Наименование01.01.2010

01.04.2010

01.07.2010

01.10.2010

47 744 119

47 592 033

47 581 473

47 550 334

6 610 066

6 506 849

Уставный капитал

36 250 000

36 250 000

36 250 000

36 250 000

Добавочный капитал

33 304 870

33 304 870

33 304 870

33 304 870

Накопленный капитал

-28 642 395

-28 433 625

-29 481 712

-29 438 868

0

0

0

0

13 441 710

12 977 637

14 749 046

15 141 807

позиций,

тыс. руб.

Итого внеоборотные

активы

Итого оборотные

активы

(резервный капитал +

нераспределенная

прибыль)

Итого собственный

капитал

Итого долгосрочные

обязательства

Итого краткосрочные

обязательства

Чистый оборотный

капитал

10.

Наименование позицийОтчетные даты

01.01.10

01.04.10

01.07.10

01.10.10

268 015

317 871

319 616

346 366

210 351

219 979

220 958

306 443

Готовая продукция и товары

130 470

148 422

193 089

182 271

Дебиторская задолженность

3 307 668

3 164 716

3 817 226

4 021 227

402 168

397 022

400 201

408 780

Прочие оборотные активы

1 956 690

1 942 613

624 759

732 927

Итого оборотные активы

6 610 066

6 506 849

5 890 305

6 357 049

Запасы сырья и материалов

Незавершенное производство

Денежные средства

Минимально необходимый ЧОК

Чистый оборотный капитал

(факт)

11.

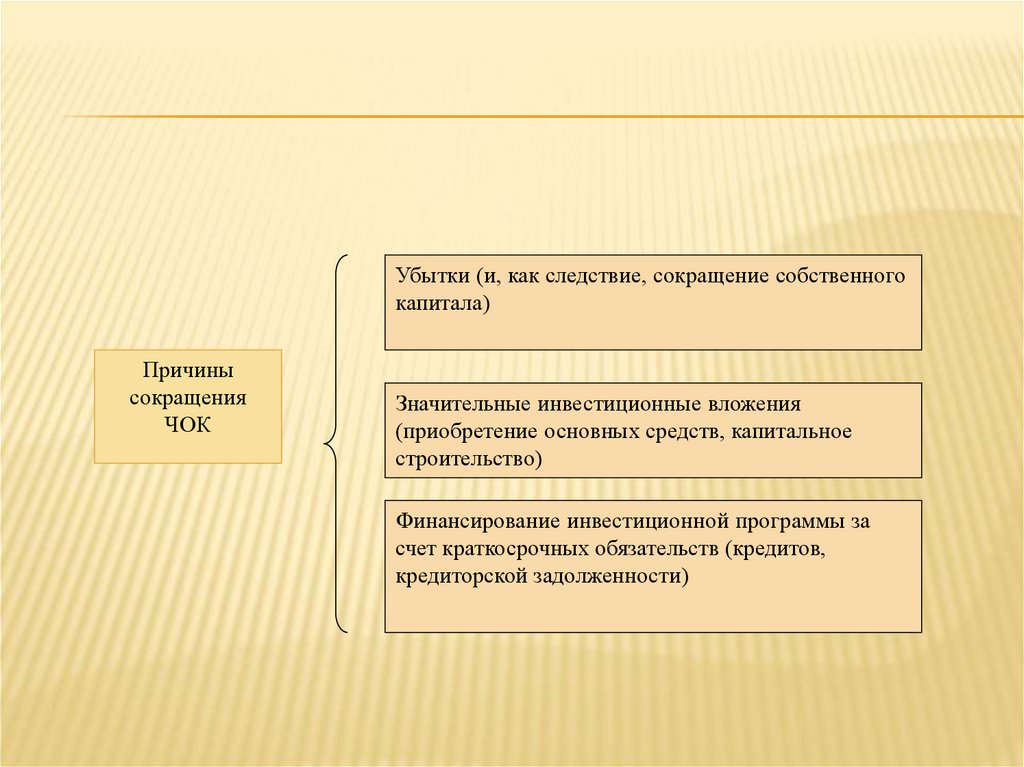

Убытки (и, как следствие, сокращение собственногокапитала)

Причины

сокращения

ЧОК

Значительные инвестиционные вложения

(приобретение основных средств, капитальное

строительство)

Финансирование инвестиционной программы за

счет краткосрочных обязательств (кредитов,

кредиторской задолженности)

12. Анализ причин изменения чок

АНАЛИЗ ПРИЧИН ИЗМЕНЕНИЯ ЧОКНаименование

показателя, тыс.

руб.

Итого внеоборотные

активы

Итого собственный

капитал

Чистый оборотный

капитал

Прирост ЧОК

Анализ изменений

статей баланса

Прирост

внеоборотных

активов

Прирост

собственного

капитала

Отчет о прибылях и

убытках

Чистая прибыль

отчетного периода

01.01.10

01.04.10

01.07.10

01.10.10

47 744 119

47 592 033

47 581 473

47 550 334

40 912 475

41 121 245

38 722 732

38 765 576

67 197

55 433

-1 906 395

83 467

13.

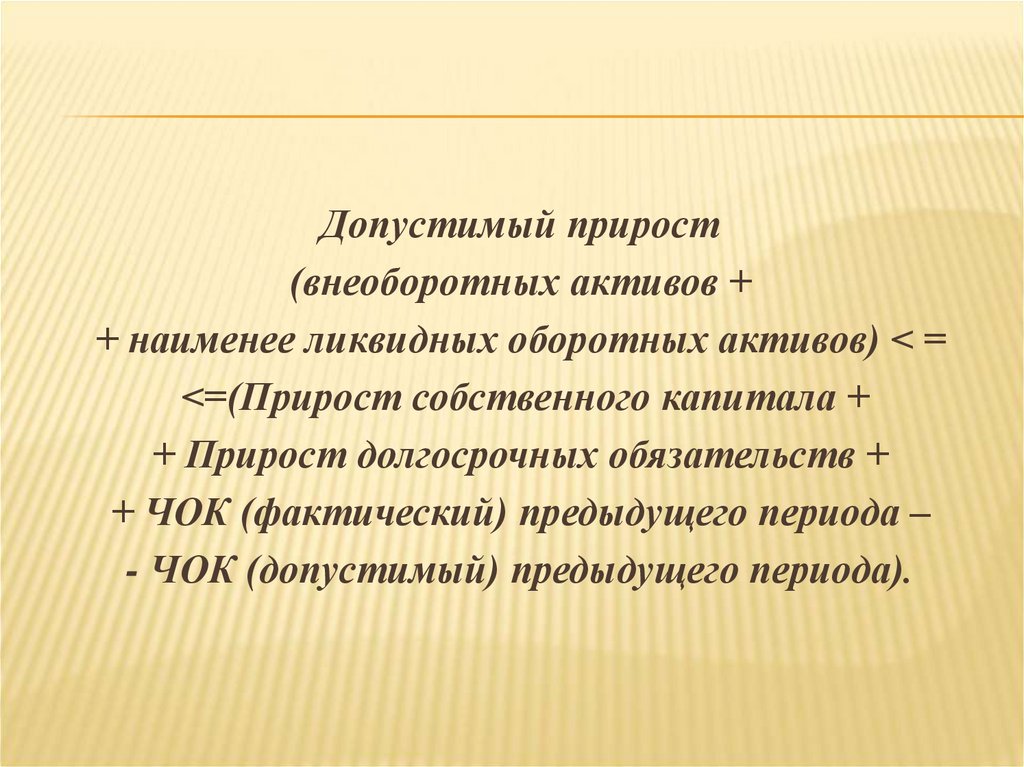

Допустимый прирост(внеоборотных активов +

+ наименее ликвидных оборотных активов) < =

<=(Прирост собственного капитала +

+ Прирост долгосрочных обязательств +

+ ЧОК (фактический) предыдущего периода –

- ЧОК (допустимый) предыдущего периода).

14.

Используя финансовую отчетность, рассчитайте значение чистого оборотногокапитала за три года и проанализируйте его динамику для компаний из

следующих

отраслей:

нефтяной,

телекоммуникационной,

машиностроительной, металлургической, торговой, строительной.

Насколько успешно компании управляли своим чистым оборотным

капиталом? Определите преимущества и недостатки существующей

политики управления оборотным капиталом.

Какие конкурентные преимущества имеет компания за счет управления

оборотным капиталом? Выявите основные текущие проблемы.

Если у какой-либо компании получилось отрицательное значение чистого

оборотного капитала, то обоснуйте экономические причины такого

результата.

Выделите отраслевые особенности управления оборотным капиталом.