Финансы

ФинансыПохожие презентации:

Инвестиционный анализ

1.

ИНВЕСТИЦИОННЫЙАНАЛИЗ

2.

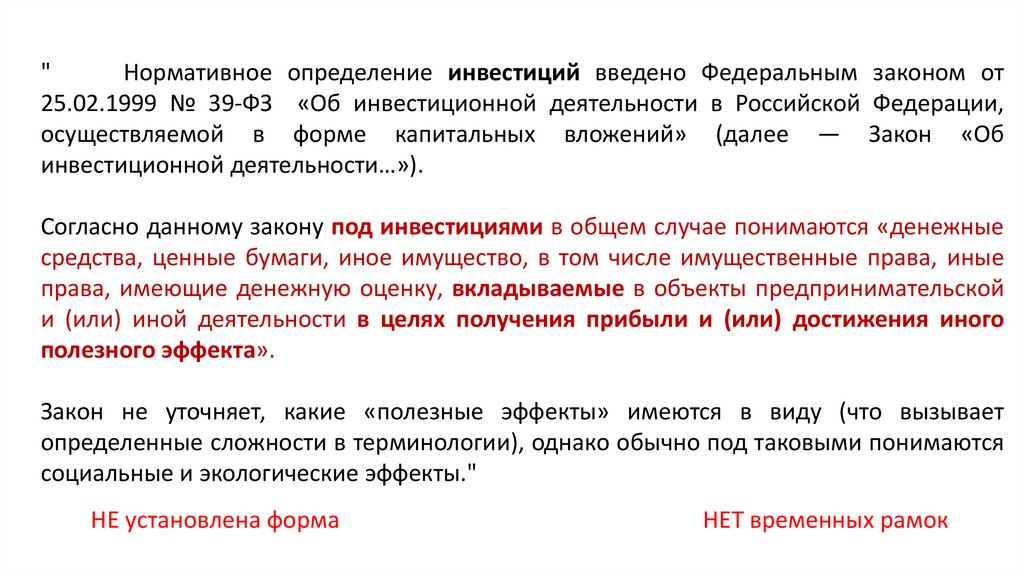

"Нормативное определение инвестиций введено Федеральным законом от

25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений» (далее — Закон «Об

инвестиционной деятельности…»).

Согласно данному закону под инвестициями в общем случае понимаются «денежные

средства, ценные бумаги, иное имущество, в том числе имущественные права, иные

права, имеющие денежную оценку, вкладываемые в объекты предпринимательской

и (или) иной деятельности в целях получения прибыли и (или) достижения иного

полезного эффекта».

Закон не уточняет, какие «полезные эффекты» имеются в виду (что вызывает

определенные сложности в терминологии), однако обычно под таковыми понимаются

социальные и экологические эффекты."

НЕ установлена форма

НЕТ временных рамок

3.

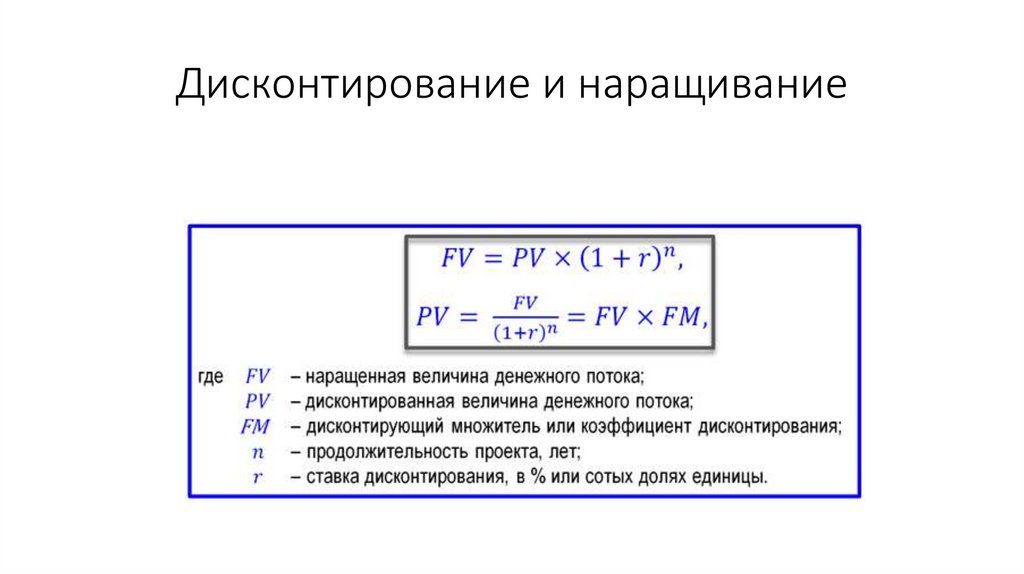

Дисконтирование и наращивание4.

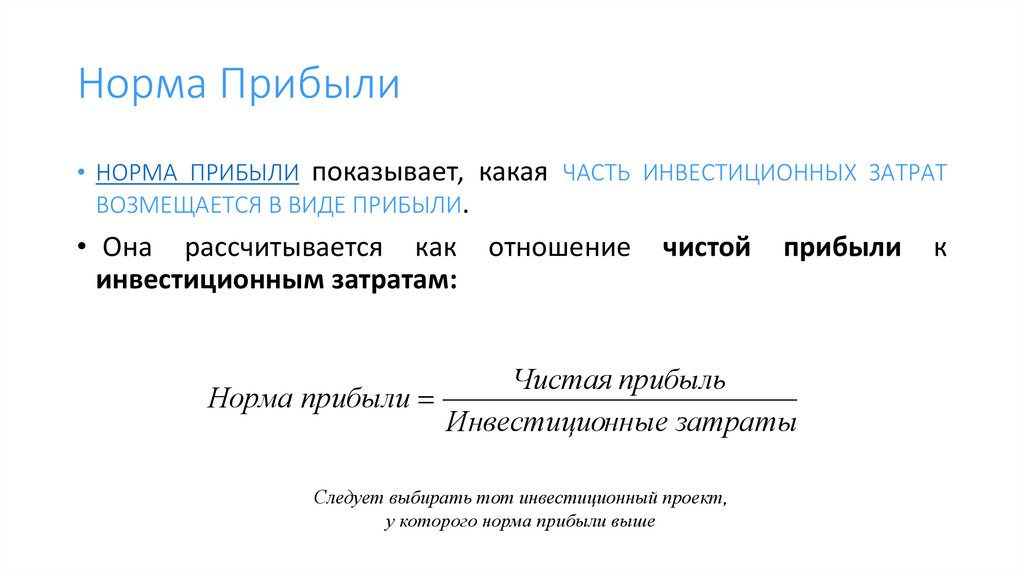

Норма Прибыли• НОРМА ПРИБЫЛИ показывает, какая ЧАСТЬ ИНВЕСТИЦИОННЫХ ЗАТРАТ

ВОЗМЕЩАЕТСЯ В ВИДЕ ПРИБЫЛИ.

• Она рассчитывается как

инвестиционным затратам:

отношение

чистой

прибыли

Чистая прибыль

Норма прибыли

Инвестиционные затраты

Следует выбирать тот инвестиционный проект,

у которого норма прибыли выше

к

5.

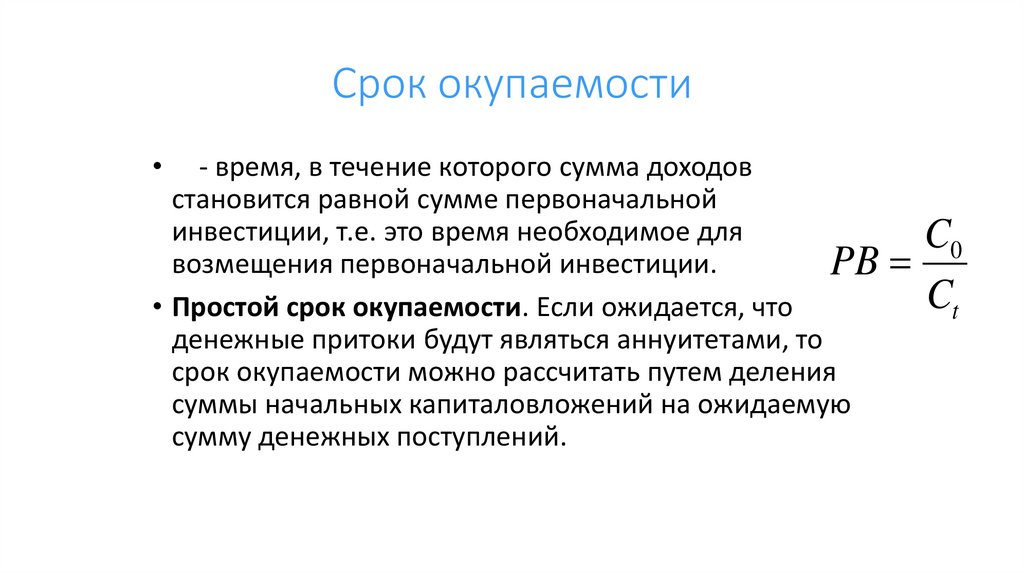

Срок окупаемости- время, в течение которого сумма доходов

становится равной сумме первоначальной

инвестиции, т.е. это время необходимое для

C0

возмещения первоначальной инвестиции.

PB

Ct

• Простой срок окупаемости. Если ожидается, что

денежные притоки будут являться аннуитетами, то

срок окупаемости можно рассчитать путем деления

суммы начальных капиталовложений на ожидаемую

сумму денежных поступлений.

6.

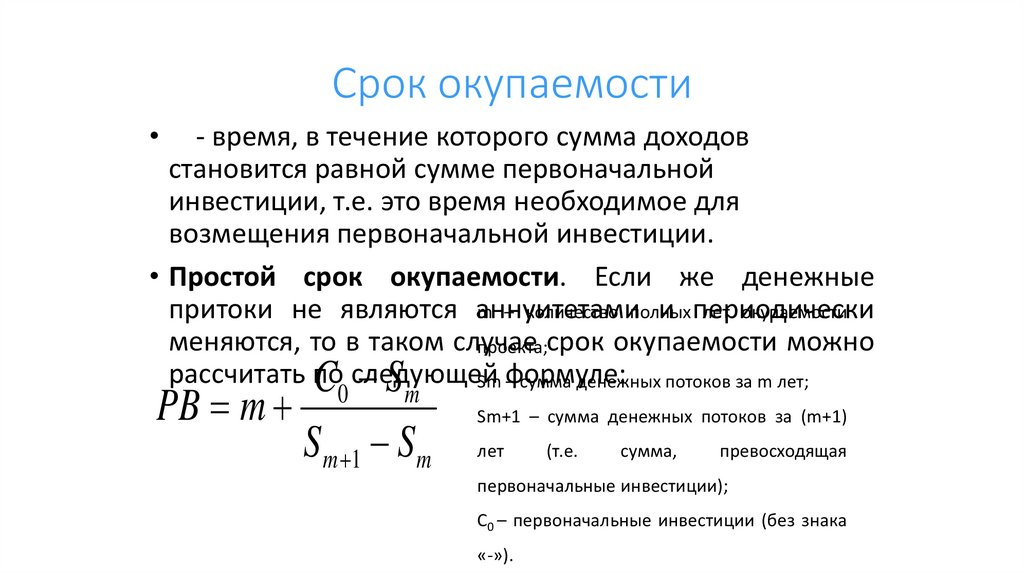

Срок окупаемости- время, в течение которого сумма доходов

становится равной сумме первоначальной

инвестиции, т.е. это время необходимое для

возмещения первоначальной инвестиции.

• Простой срок окупаемости. Если же денежные

притоки не являются аннуитетами

и периодически

m – количество полных

лет окупаемости

меняются, то в таком случае

проекта;срок окупаемости можно

рассчитать по

Sm формуле:

– сумма денежных потоков за m лет;

C следующей

S

PB m

0

m

S m 1 Sm

Sm+1 – сумма денежных потоков за (m+1)

лет

(т.е.

сумма,

превосходящая

первоначальные инвестиции);

C0 – первоначальные инвестиции (без знака

«-»).

7.

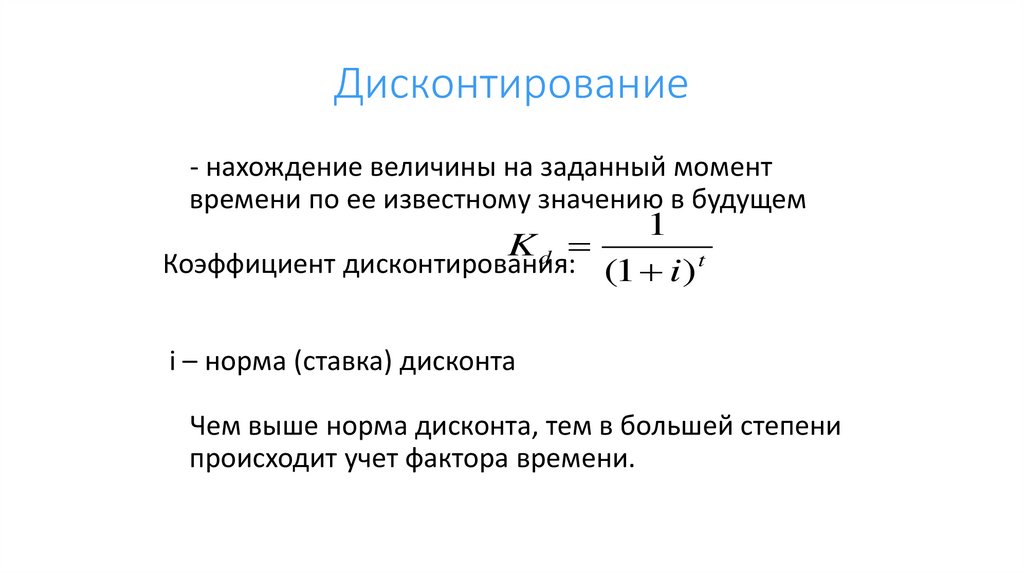

Дисконтирование- нахождение величины на заданный момент

времени по ее известному значению в будущем

1

Kd

Коэффициент дисконтирования: (1 i ) t

i – норма (ставка) дисконта

Чем выше норма дисконта, тем в большей степени

происходит учет фактора времени.

8.

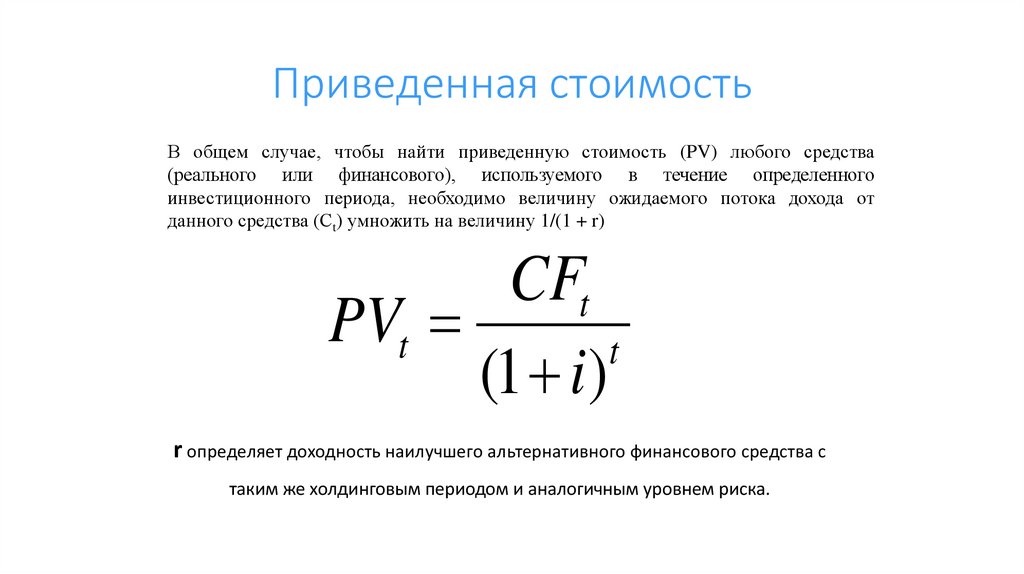

Приведенная стоимостьВ общем случае, чтобы найти приведенную стоимость (PV) любого средства

(реального или финансового), используемого в течение определенного

инвестиционного периода, необходимо величину ожидаемого потока дохода от

данного средства (Сt) умножить на величину 1/(1 + r)

CFt

PVt

t

(1 i)

r определяет доходность наилучшего альтернативного финансового средства с

таким же холдинговым периодом и аналогичным уровнем риска.

9.

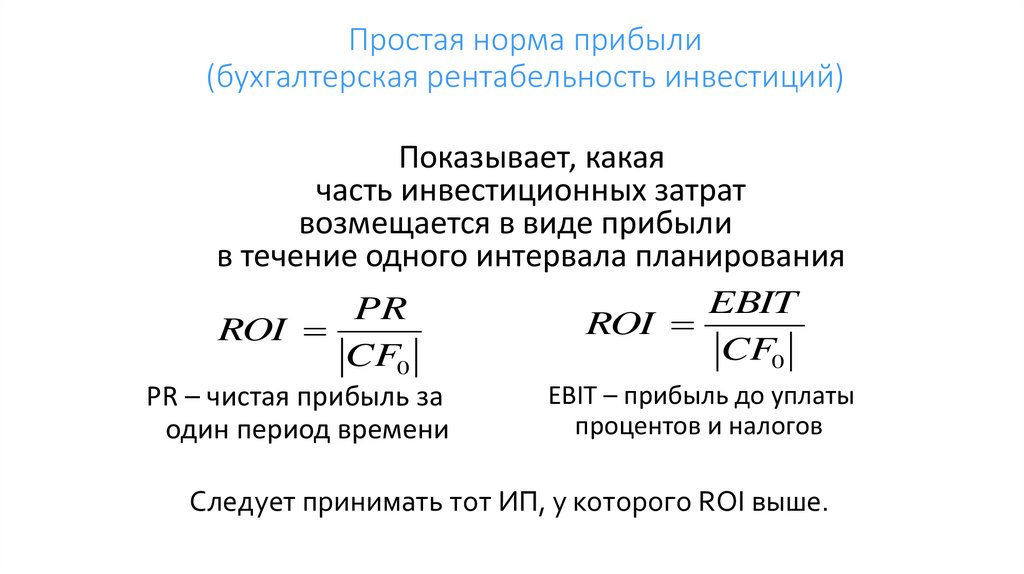

Простая норма прибыли(бухгалтерская рентабельность инвестиций)

Показывает, какая

часть инвестиционных затрат

возмещается в виде прибыли

в течение одного интервала планирования

EBIT

PR

ROI

ROI

CF0

CF0

PR – чистая прибыль за

один период времени

EBIT – прибыль до уплаты

процентов и налогов

Следует принимать тот ИП, у которого ROI выше.

10.

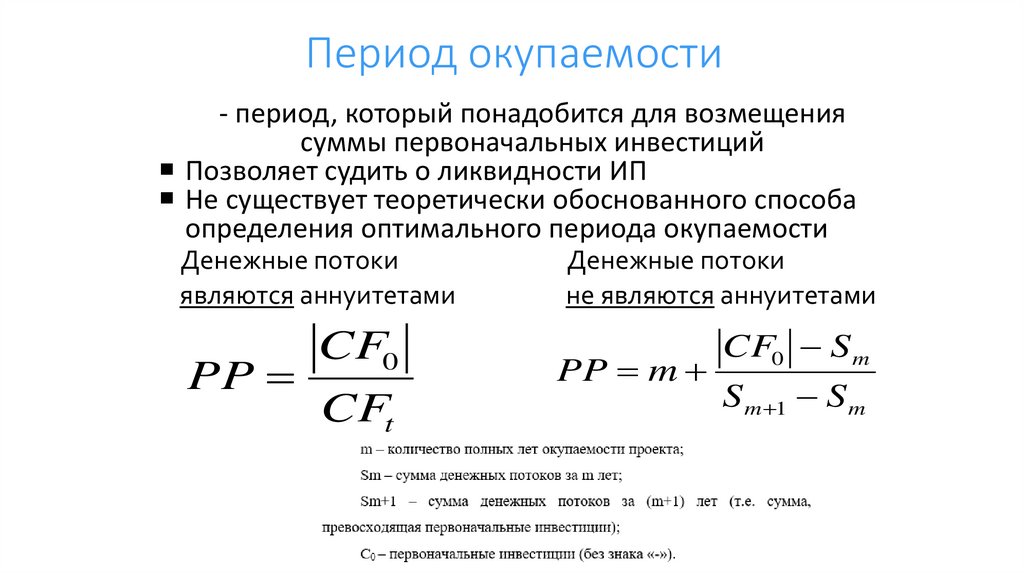

Период окупаемости- период, который понадобится для возмещения

суммы первоначальных инвестиций

Позволяет судить о ликвидности ИП

Не существует теоретически обоснованного способа

определения оптимального периода окупаемости

Денежные потоки

являются аннуитетами

PP

CF0

CFt

Денежные потоки

не являются аннуитетами

PP m

CF0 S m

S m 1 S m

11.

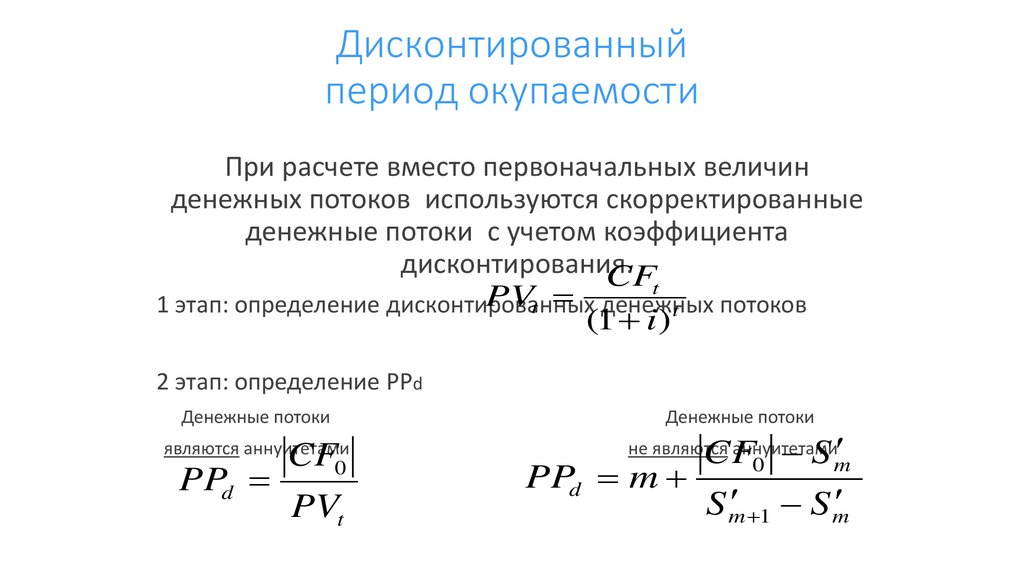

Дисконтированныйпериод окупаемости

При расчете вместо первоначальных величин

денежных потоков используются скорректированные

денежные потоки с учетом коэффициента

дисконтирования.

CFt

PVt денежных

1 этап: определение дисконтированных

потоков

t

(1 i )

2 этап: определение PPd

Денежные потоки

являются аннуитетами

0

d

t

PP

CF

PV

Денежные потоки

CF S

PPd m

S m 1 S m

не являются аннуитетами

0

m

12.

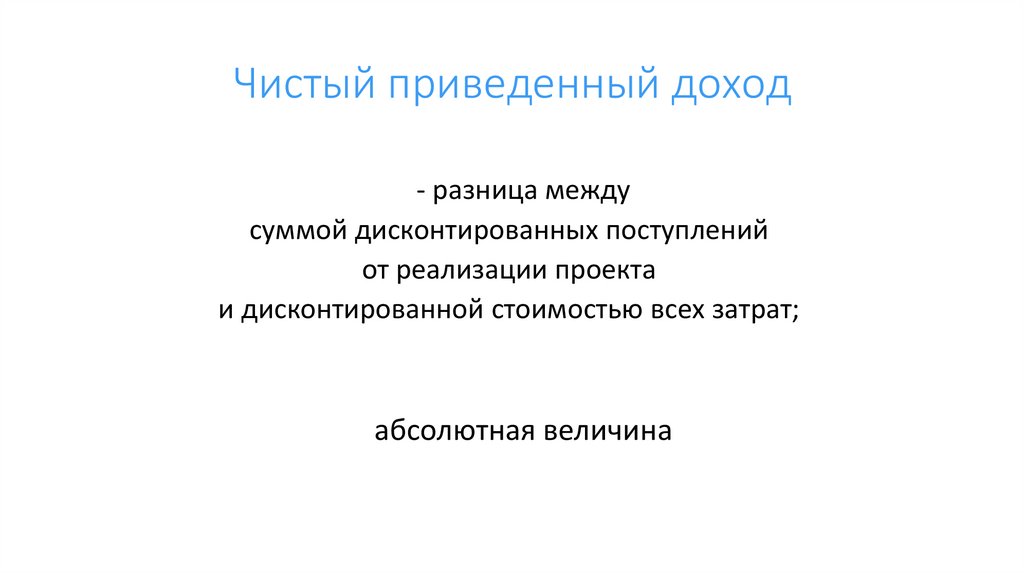

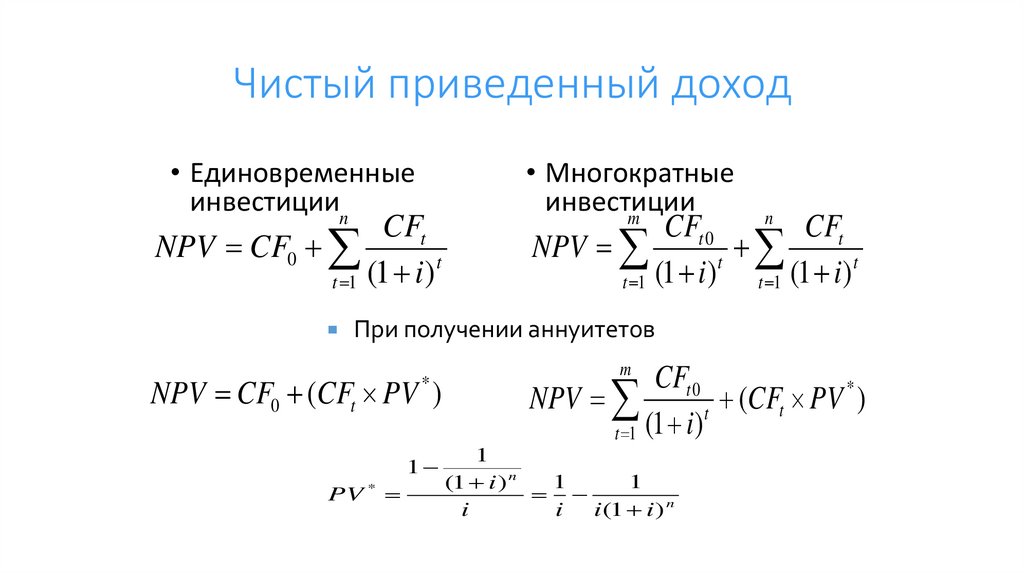

Чистый приведенный доход- разница между

суммой дисконтированных поступлений

от реализации проекта

и дисконтированной стоимостью всех затрат;

абсолютная величина

13.

Чистый приведенный доход• Единовременные

инвестицииn

CFt

NPV CF0

t

(

1

i

)

t 1

• Многократные

инвестиции

m

n

CFt 0

CFt

NPV

t

t

(

1

i

)

(

1

i

)

t 1

t 1

При получении аннуитетов

NPV CF0 (CFt PV )

*

1

PV *

m

CFt 0

*

NPV

(

CF

PV

)

t

t

t 1 (1 i )

1

1

1

(1 i ) n

i

i

i (1 i ) n

14.

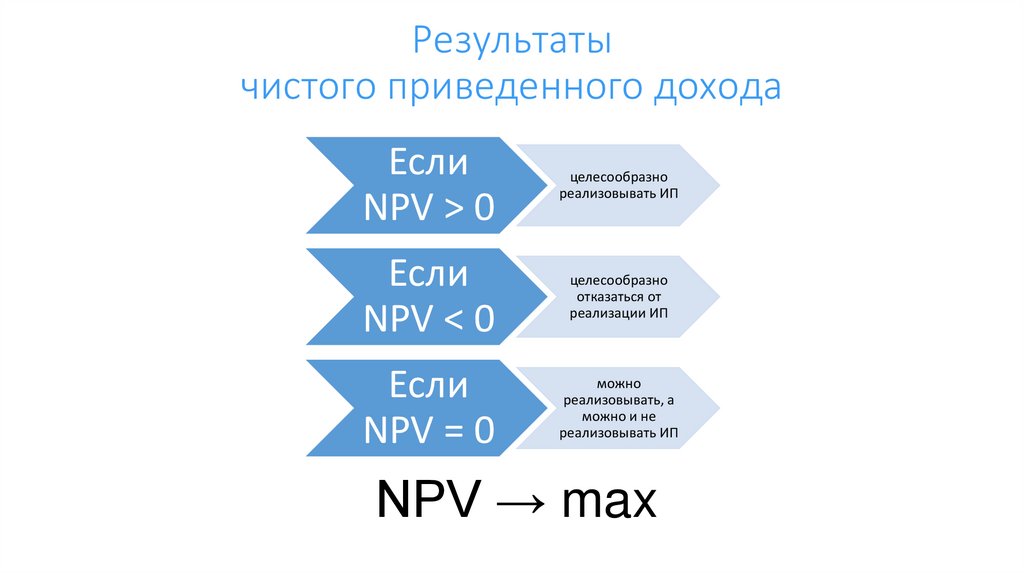

Результатычистого приведенного дохода

Если

NPV > 0

целесообразно

реализовывать ИП

Если

NPV < 0

целесообразно

отказаться от

реализации ИП

Если

NPV = 0

можно

реализовывать, а

можно и не

реализовывать ИП

NPV → max

15.

Рентабельность инвестицийПоказывает,

сколько единиц

дисконтированных поступлений

от реализации проекта

приходится на 1 единицу

дисконтированных инвестиционных затрат.

Относительный показатель.

16.

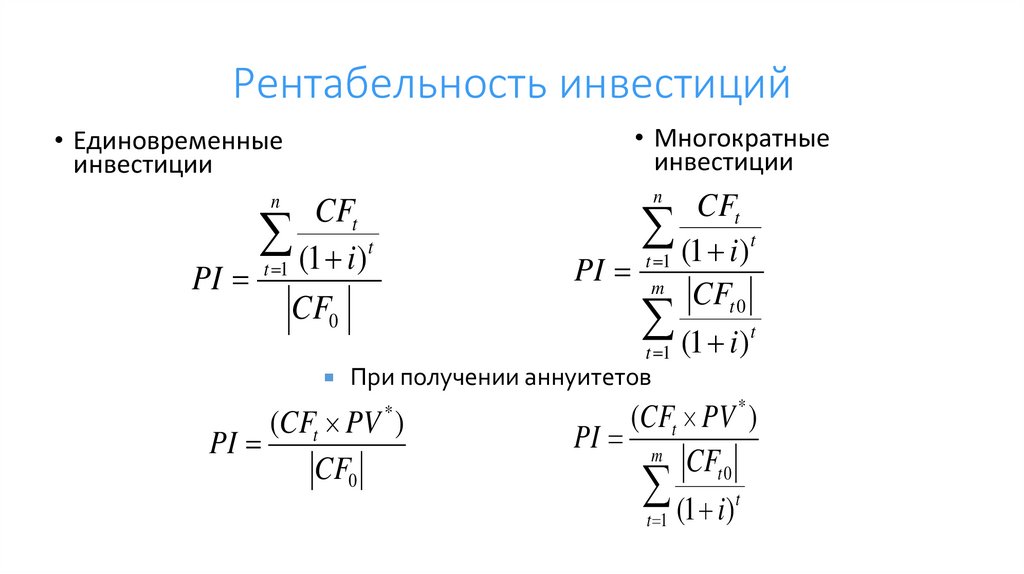

Рентабельность инвестиций• Многократные

инвестиции

• Единовременные

инвестиции

n

CFt

t

t 1 (1 i )

PI m

CFt 0

t

(

1

i

)

t 1

n

CFt

t

t 1 (1 i )

PI

CF0

При получении аннуитетов

(CFt PV )

PI

CF0

*

(CFt PV )

PI m

CFt 0

t 1 (1 i)t

*

17.

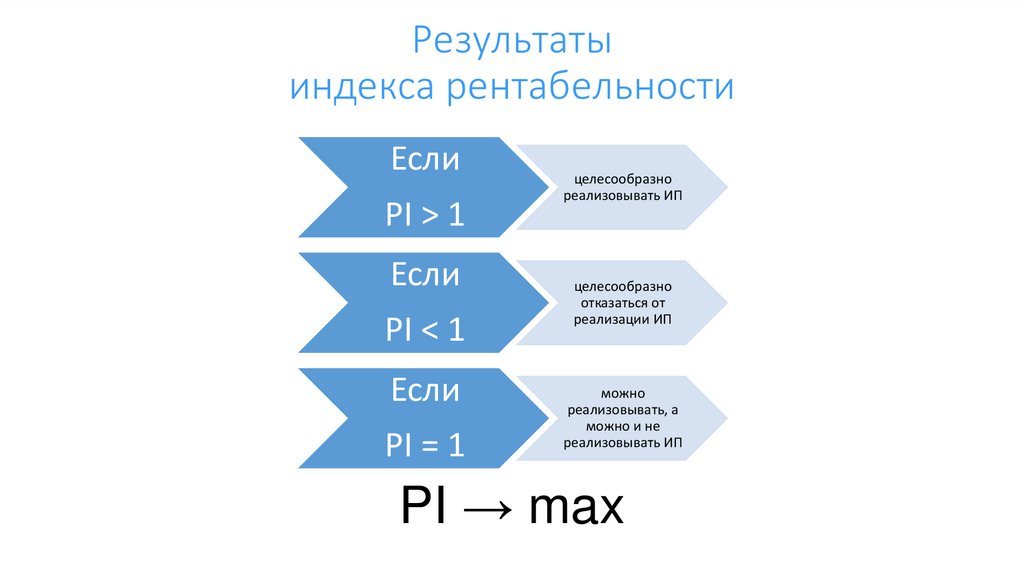

Результатыиндекса рентабельности

Если

PI > 1

Если

PI < 1

Если

PI = 1

целесообразно

реализовывать ИП

целесообразно

отказаться от

реализации ИП

можно

реализовывать, а

можно и не

реализовывать ИП

PI → max

18.

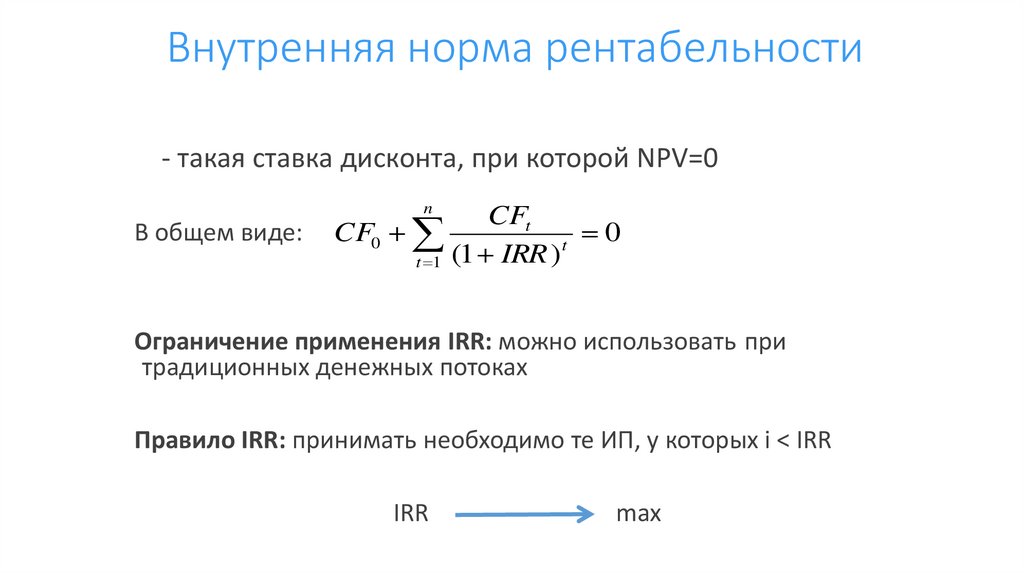

Внутренняя норма рентабельности- такая ставка дисконта, при которой NPV=0

n

В общем виде:

CFt

CF0

0

t

t 1 (1 IRR )

Ограничение применения IRR: можно использовать при

традиционных денежных потоках

Правило IRR: принимать необходимо те ИП, у которых i < IRR

IRR

max

19.

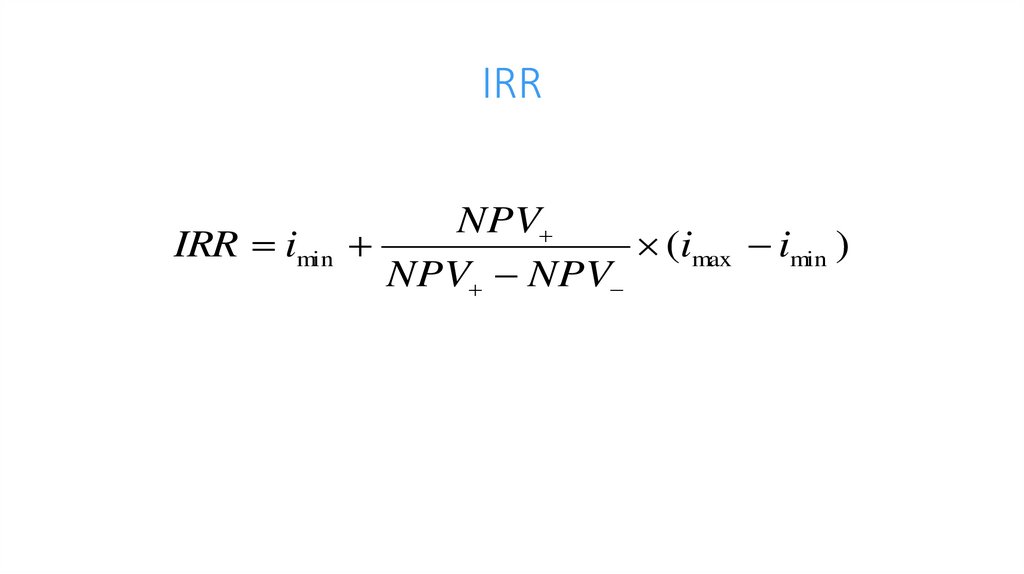

IRRNPV

IRR imin

(imax imin )

NPV NPV