Финансы

ФинансыПохожие презентации:

")

Polityka fiskalna

1.

Polityka fiskalna2.

System”układ elementów mający określoną strukturę i stanowiący logicznie

uporządkowaną całość”

(różne podejście do struktury, podmiotowe, przedmiotowe itp

https://sjp.pwn.pl/slowniki/system.html

3.

Finanse publiczneobejmują procesy związane z gromadzeniem środków publicznych oraz ich

rozdysponowaniem, a w szczególności: gromadzenie dochodów i przychodów

publicznych, wydatkowanie środków publicznych, finansowanie potrzeb

pożyczkowych

Finanse prywatne obejmują:

-Zasoby pieniężne indywidualnych jednostek prowadzących działalność

gospodarcza i spółek

- Zasoby pieniężne gospodarstw domowych

Rocznik Statystyczny Rzeczypospolitej Polskiej Główny Urząd Statystyczny Warszawa 2020 s.640

4.

Dz. U. 2009 Nr 157 poz. 1240 U S T AWA z dnia 27 sierpnia 2009 r.o finansach publicznych

Art. 3. Finanse publiczne obejmują procesy związane z

gromadzeniem środków publicznych oraz ich rozdysponowywaniem,

w szczególności:

1) gromadzenie dochodów i przychodów publicznych;

2) wydatkowanie środków publicznych;

3) finansowanie potrzeb pożyczkowych budżetu państwa;

4) zaciąganie zobowiązań angażujących środki publiczne;

5) zarządzanie środkami publicznymi;

6) zarządzanie długiem publicznym;

7) rozliczenia z budżetem Unii Europejskiej

PROCES - przebieg następujących po sobie i powiązanych przyczynowo określonych zmian

5.

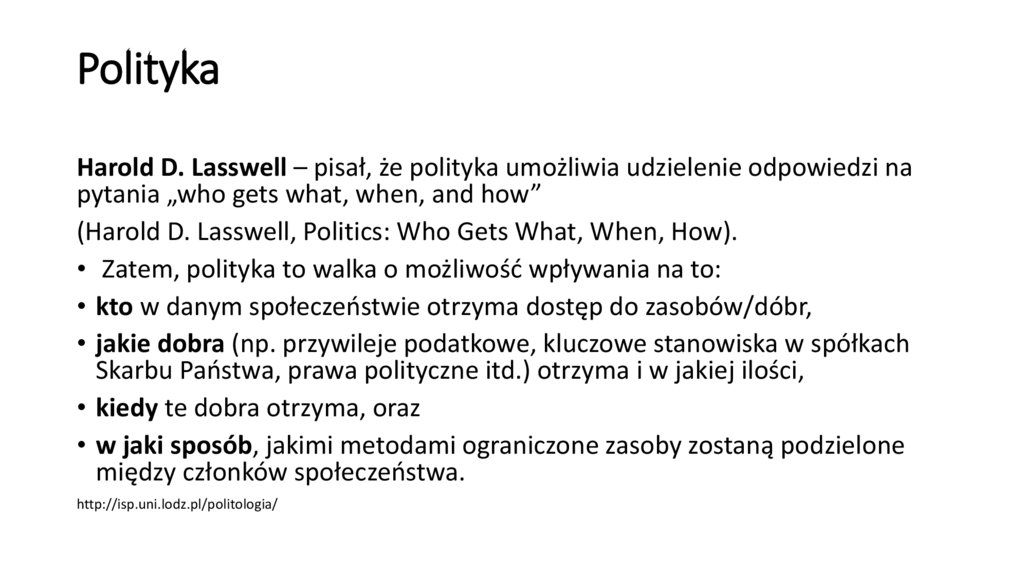

PolitykaHarold D. Lasswell – pisał, że polityka umożliwia udzielenie odpowiedzi na

pytania „who gets what, when, and how”

(Harold D. Lasswell, Politics: Who Gets What, When, How).

• Zatem, polityka to walka o możliwość wpływania na to:

• kto w danym społeczeństwie otrzyma dostęp do zasobów/dóbr,

• jakie dobra (np. przywileje podatkowe, kluczowe stanowiska w spółkach

Skarbu Państwa, prawa polityczne itd.) otrzyma i w jakiej ilości,

• kiedy te dobra otrzyma, oraz

• w jaki sposób, jakimi metodami ograniczone zasoby zostaną podzielone

między członków społeczeństwa.

http://isp.uni.lodz.pl/politologia/

6.

Polityka fiskalna (skarbowa, budżetowa)obejmuje wszystkie posunięcia rządu w sferze wpływów i wydatków

budżetowych w celu uzyskania kontroli i wywarcia wpływu na podział

dochodów oraz na ogólny poziom aktywności gospodarczej w kraju.

System rynkowy, red. M. Nasiłowski, Wyd. Key Text, Warszawa 2016 s.20

7.

Funkcje polityki fiskalnej• redystrybucyjna - polega na wpływie przez państwo na dochody

różnych podmiotów w ramach procesu podziału produktu

społecznego

• alokacyjna - państwo wpływa na kształtowanie się alokacji zasobów

służących wytwarzaniu produktu społecznego (ulgi, zwolnienia,

subsydia)

• stabilizacyjna – polega na działaniu państwa na rzecz trwałego i

zrównoważonego wzrostu w warunkach stabilnego poziomu cen oraz

wysokiego zatrudnienia.

• fiskalna, równowagi, wzrostu gospodarczego (ekonomiczne)

8.

Rodzaje polityki fiskalnej• aktywna polega na podejmowaniu takich decyzji dotyczących zmian

dochodów i wydatków budżetowych, które umożliwiają osiągnąć

zamierzone cele gospodarcze. Świadomy interwencjonizm –

wykorzystanie konkretnych instrumentów fiskalnych. (ma charakter

dyskrecjonalny – uznaniowy)

• Pasywna polega na wykorzystaniu automatycznych stabilizatorów

koniunktury

9.

Słabości aktywnej polityki fiskalnejIstotną słabością jest to, że decyzje dotyczące korygowania działania

instrumentów fiskalnych wymagają zmian legislacyjnych. Prowadzi to

do opóźnień w działaniach tych instrumentów polityki fiskalnej.

Opóźnienia te wynikają z czasu niezbędnego do sformułowania i

wdrożenia środków polityki interwencyjnej.

10.

Najważniejsze rodzaje opóźnień:• Diagnostyczne – związane z oceną sytuacji, zmian zachodzących w

gospodarce oraz z zebrania i przetworzenia danych statystycznych.

• Decyzyjne – wynikające z czasu potrzebnego do dokonania wyboru.

• Wdrożeniowe – ze względu na czas potrzebny do praktycznego

zastosowania wybranych instrumentów.

• Związane z reakcją podmiotów gospodarczych na wprowadzone

narzędzia interwencyjne.

11.

Pasywna polityka fiskalnaAutomatyczne stabilizatory koniunktury to instrumenty działające

samoczynnie bez potrzeby ingerencji państwa. Automatyzm tych

środków polega na tym, że:

• Po ich zatwierdzeniu zaczynają działać bez konieczności

wprowadzania częstych korekt na skutek zmian sytuacji gospodarczej,

• Siła i zakres działania zależy niemal wyłącznie od skali zmian poziomu

aktywności gospodarczej

(podatki PIT, CIT, podatki pośrednie dotyczące artykułów

konsumpcyjnych, zasiłki, subwencje)

12.

Słabości automatycznych stabilizatorówkoniunktury

• Działają popytowo a więc krótkookresowo,

• Ich zadaniem jest stabilizacja a nie wzrost poziomu aktywności

gospodarczej.

• Nie są w stanie zapewnić warunków zrównoważonego, który wymaga

takiej samej stopy wzrostu mocy wytwórczych, zatrudnienia i

efektywnego popytu.

• Dlatego pojawiają się poglądy na potrzebę wspomagania

automatycznych stabilizatorów koniunktury przez aktywne formy

polityki

13.

Ponadto skutkiem działań automatycznychstabilizatorów koniunktury jest:

Tendencja do powstawania deficytu budżetowego w okresach recesji

(wysokie wydatki rządowe na tworzenie dodatkowego popytu

globalnego i niskie dochody budżetowe).

Powstawanie nadwyżek budżetowych w okresach ożywienia

gospodarczego.

14.

BudżetZestawienie dochodów i wydatków państwa

15.

Jedność – wszystkie przychody i wydatki Wspólnoty muszą być zebranełącznie w formie jednego dokumentu. Dzięki temu wydatkowanie

środków Wspólnoty może być efektywnie nadzorowane. Zasada ta

wynika bezpośrednio z art. 268 Traktatu Rzymskiego.

16.

Jednoroczność – oznacza to, że poszczególne operacje budżetoweodnoszą się do konkretnego roku budżetowego, dzięki czemu

łatwiejsza jest kontrola realizacji budżetu. Zasada ta ma charakter

uniwersalny i dotyczy również budżetów krajowych.

17.

Uniwersalność – oznacza, że poszczególne kategorie przychodów niemogą być przypisane konkretnym wydatkom. Przychody i wydatki

muszą być wprowadzane w pełnej kwocie bez dostosowywania grup

przychodów do grup wydatków. Zasada uniwersalności, podobnie jak

jednoroczności, cechuje również budżety krajowe.

18.

Równowaga – oznacza zrównoważenie wydatków i przychodów. Wprzypadku budżetu UE jest interpretowana w sposób szczególny – oznacza

bilansowanie źródeł przychodów w taki sposób, aby pokryć przewidywane

wydatki, ponieważ decyzje dotyczące wydatków są pierwotne w stosunku

do określenia źródeł ich finansowania. Wzrastające wydatki oznaczają

konieczność poszukiwania nowych źródeł dochodów – odwrotnie niż przy

budżetach krajowych, gdzie określenie przychodów powinno mieć

charakter pierwotny w stosunku do planowania wydatków. W przypadku

budżetu UE niedopuszczalny jest deficyt oraz zaciąganie pożyczek i

kredytów na jego pokrycie. W przypadku pojawienia się dodatkowych

wydatków konieczne jest uchwalenie budżetu uzupełniającego – w

praktyce oznacza to poszukiwanie dodatkowych źródeł dochodów.

Przeszacowanie dochodów oznacza konieczność uchwalenia budżetu

korygującego, co ma na celu uniknięcie ewentualnego deficytu. Ewentualna

nadwyżka może powstać na skutek niepełnego wykorzystania środków lub

zbyt niskiemu oszacowaniu dochodów. Nadwyżka budżetowa jest w takim

wypadku przekazywana na poczet przyszłorocznego budżetu.

19.

• Szczegółowość – każdy wydatek budżetu powinien być powiązany zkonkretnym celem, dzięki temu ułatwione jest wykonanie budżetu i

zapewnienie zgodności z życzeniami podmiotów uczestniczących w

procedurze budżetowej.

20.

Struktura Budżetu Państwa 2019 rokRocznik Statystyczny RP Warszawa 2020 GUS s 645-646.

Dochody

100%

Dochody podatkowe

91,7

1. Podatki pośrednie

63,8

VAT

45,2

Akcyzowy

18,1

od gier losowych 0,6

2.Podatek dochodowy

26,3

Inne dochody podatkowe

1,6

Dochody niepodatkowe

7,8

Środki z UE i innych źródeł

0,5

Wydatki

100%

Dotacje i subwencje

56,3

Świadczenia na rzecz osób fizycznych

6,8

Wydatki bieżące jednostek budżetowych

18,9

Wydatki majątkowe

4,5

Obsługa długu Skarbu Państwa

6,6

Środki własne UE

5,2

Współfinansowanie projektów z udziałem

środków UE

1,6

21.

Struktura Budżetu państwa 2020dochody

wydatki

Dochody podatkowe

88,2

1. Podatki pośrednie

61,6

VAT

44,0

Akcyzowy

17,1

od gier losowych 0,6

2.Podatek dochodowy

25,0

Inne dochody podatkowe

1,5

Dochody niepodatkowe

11,3

Środki z UE i innych źródeł

0,5

Dotacje i subwencje

58,6

Świadczenia na rzecz osób fizycznych

5,2

Wydatki bieżące jednostek budżetowych

16,9

Wydatki majątkowe

6,6

Obsługa długu Skarbu Państwa

5,8

Środki własne UE

4,9

Współfinansowanie projektów z udziałem

środków UE

1,9

22.

Polityka budżetowaPolega na doborze źródeł i metod gromadzenia środków publicznych

oraz kierunków i sposobów realizacji wydatków publicznych dla

osiągnięcia celów społecznych i gospodarczych, ustalonych przez

odpowiednie władze państwowe.

23.

Budżet państwaMoże osiągać 3 stany:

• równowagi

• nadwyżki

• deficytu – gdy wydatki są większe niż wpływy, (3% PKB)

24.

25.

T – podatki,R–

wydatki budżetu (obrona, kultura, oświata, służba zdrowia itp.

zasiłki, wypłaty z funduszu ubezpieczeń społecznych, odsetki od

długu,

T/Y

stopa podatkowa (udział podatków w dochodzie narodowym)

Y=PKB poziom wytwarzanego dochodu

26.

Przyczyny deficytu budżetowego• Nadmierne wydatki budżetowe (duże inwestycje publiczne, transfery, wysokie

koszty obsługi kosztu długu publicznego);

• Zbyt niskie dochody budżetowe (niskie stopy opodatkowania, mała efektywność

systemu ściągania podatków, pogorszenie koniunktury gospodarczej). Z reguły

większy deficyt w okresie recesji, gdy PKB spada i mniejszy w okresie ożywienia,

kiedy PKB wykazuje znaczny wzrost

• Roszczeniowe oczekiwania różnych grup społecznych, że państwo będzie spełniać

funkcję gwaranta bezpieczeństwa socjalnego, finansując część konsumpcji mniej

zamożnych.

• Sposób uchwalania budżetu przez parlament. Różne siły społeczne - z jednej

strony zainteresowane są minimalizacją podatków, z drugiej zaś maksymalizacją

wydatków. Zwykle nikt nie jest zainteresowany w zrównoważeniu dochodów z

wydatkami.

27.

Rodzaje deficytów budżetowych• DEFICYT RZECZYWISTY

• faktyczna różnica pomiędzy wydatkami a dochodami budżetowymi

• DEFICYT CYKLICZNY

• różnica między wydatkami i dochodami państwa, realizowanymi w

warunkach, gdy gospodarka nie funkcjonuje przy pełnym

wykorzystaniu mocy produkcyjnych (okres recesji lub ożywienia)

• DEFICYT STRUKTURALNY

• symulowane, hipotetyczne różnice między wydatkami a dochodami,

realizowanymi w warunkach pełnego zatrudnienia i naturalnej stopy

bezrobocia

28.

Źródła pokrycia deficytu budżetowego• Sprzedaż skarbowych papierów wartościowych na rynku krajowym i

zagranicznym.

• Kredyty zaciągane w bankach krajowych i zagranicznych.

• Pożyczki.

• Prywatyzacja majątku Skarbu Państwa.

• Nadwyżka budżetu państwa z lat ubiegłych.

• Podwyższenie podatków.

• Dodatkowa emisja pieniądza.

29.

Skutki zwiększania deficytu budżetowego• Dodatkowy wzrost podaży rządowych papierów dłużnych na pokrycie

dodatkowego deficytu,

• Wzrost oprocentowania rządowych papierów dłużnych (wzrost stopy

procentowej),

• Napływ kapitału spekulacyjnego,

• Aprecjacja, (wzrost siły nabywczej pieniądza danego kraju)

• Spadek konkurencyjności krajowych przedsiębiorstw,

• Ujemne saldo obrotów bieżących w bilansie płatniczym w wyniku działania

mechanizmu tzw. Bliźniaczych deficytów (twin deficits).

(deficyt budżetowy - - - deficyt obrotów bieżących)

30.

• Deficyt budżetowy finansowany długiem stanowi drenażoszczędności, podnosi stopę procentową i zmniejsza inwestycje

prywatne (tzw. efekt wypychania);

• Przyszli podatnicy spłacają wierzycieli – redystrybucja

międzypokoleniowa;

• W przypadku długu zagranicznego musi to oznaczać w przyszłości

redystrybucję na rzecz zagranicy;

31.

Efekt wypychania (crowding out effect)Polega na tym, że wzrost aktywności gospodarczej sektora publicznego

powoduje spadek aktywności gospodarczej sektora prywatnego.

Wypychanie pośrednie (finansowe) następuje gdy banki komercyjne

dokonują zakupów rządowych papierów wartościowych a tym samym

zmniejszają pulę dostępnych środków - kredytów dla sektora

prywatnego.

Wypychanie bezpośrednie - sektor prywatny otrzymuje potrzebne

usługi od państwa ( np. kształcenie, służba zdrowia) i ogranicza swoje

wydatki na te cele.

32.

Dług publiczny 60% PKBDług publiczny – finansowe zobowiązanie państwa z tytułu

zaciągniętych pożyczek (u ludności i przedsiębiorstw)

33.

Przyczyny powstawania długu publicznego1. Długo utrzymujący się deficyt budżetowy, który przekształca się w

dług publiczny.

2. Okresy wzmożonych wydatków publicznych,

3. Realizowana doktryna ekonomiczna, polegająca na utrzymywaniu

deficytu budżetowego i długu publicznego jako narzędzi

interwencjonizmu państwowego.

4. Realizacja celów politycznych rządzących, którzy nie podwyższają

podatków, ale nie dokonują również koniecznych redukcji wydatków

publicznych.

34.

5. Pułapka zadłużenia.6. Zaległości o charakterze odszkodowań czy rekompensat w tytułu nie

wywiązywania się budżetu ze świadczeń wobec ludności np. nie

podwyższania w pewnym okresie płac w sferze budżetowej.

7. Kumulacja niedoborów z tytułu publicznych poręczeń i gwarancji oraz

zobowiązań zaciąganych przez fundusze, agencje rządowe i inne

jednostki sfery budżetowej.

8. Zobowiązania odszkodowawcze.

9. Przymusowe wywłaszczenia mienia na zasadach odpłatności.

35.

Konstytucja RP Rozdział X FINANSEPUBLICZNE

• Art. 216.

Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń

finansowych, w następstwie których państwowy dług publiczny

przekroczy 3/5 wartości rocznego produktu krajowego brutto. Sposób

obliczania wartości rocznego produktu krajowego brutto oraz

państwowego długu publicznego określa ustawa.

• Art. 220.

Ustawa budżetowa nie może przewidywać pokrywania deficytu

budżetowego przez zaciąganie zobowiązania w centralnym banku

państwa.

36.

Ekwiwalentność David Ricardo - Robert BarroDowodzi ona, że zaciągnięcie przez rząd pożyczki w sektorze prywatnym lub

dodatkowa emisja pieniądza skutkami nie różnią się od pokrycia wzrostu

wydatków budżetowych wpływami podatkowymi; gdy rząd zastosuje np. ulgi

podatkowe, finansując wynikły stąd deficyt sprzedażą obligacji, racjonalnie

rozumujące podmioty gospodarcze wyciągną stąd wniosek, że w przyszłości

rząd, chcąc spłacić zaciągnięty w sektorze prywatnym dług, będzie zmuszony

zwiększyć podatki; zareagują więc one na wzrost deficytu ograniczeniem

konsumpcji i zwiększeniem oszczędności w stopniu odpowiadającym

wzrostowi wydatków państwowych. Podobnie zareagują one na próbę

finansowania deficytu przez emisję pieniądza; będą przewidywać, że wzrost

podaży pieniądza spowoduje w przyszłości przyspieszenie inflacji; podmioty

gospodarcze, broniąc się przed erozją realnej wartości zasobów pieniężnych

na skutek inflacji, zwiększą oszczędności ograniczając konsumpcję.