Финансы

Финансы Право

ПравоПохожие презентации:

Finanse publiczne i prawo finansowe

1.

Finanse publicznei

prawo finansowe

2.

Zakres materiałuProcedura budżetowa

2. Formy organizacyjno-prawne jednostek sektora

finansów publicznych

3. Dochody jst

4. Naruszenie dyscypliny finansów publicznych

1.

3.

Zalecana literatura (podręczniki)Literatura podstawowa:

Prawo finansowe, red. R. Mastalski, E. Fojcik-Mastalska, Warszawa

2013.

M. Miemiec, K. Sawicka, M. Miemiec, Prawo finansów publicznych

sektora samorządowego, Warszawa 2013.

Literatura uzupełniająca:

System prawa finansowego. Tom II. Prawo finansowe sektora

finansów publicznych, red. E. Ruśkowski, Warszawa 2010 (wybrane

zagadnienia).

System prawa finansowego. Tom III. Prawo daninowe, red. L. Etel,

Warszawa 2010 (wybrane zagadnienia).

H. Dzwonkowski, Prawo podatkowe, wyd.2 Warszawa 2013.

R. Mastalski, Prawo podatkowe, 7. wydanie, Warszawa 2012.

Z. Ofiarski, Prawo bankowe, 4 wydanie, Warszawa 2011.

4.

Podstawowe akty prawneKonstytucja

Ustawa o finansach publicznych

Ustawa o dochodach jednostek samorządu

terytorialnego

Ustawa o odpowiedzialności za naruszenie

dyscypliny finansów publicznych

5.

BUDŻETBrak definicji normatywnej

Publiczny plan obejmujący swym zakresem

przedmiotowym dochody i wydatki, przychody i

rozchody, uchwalany w formie ustawy przez

parlament na okres jednego roku budżetowego

Podstawa prawna – Konstytucja i głównie ustawa o

finansach publicznych

Potocznie – ustawa, zasób środków finansowych

Funkcje:

Rozdzielcza (fiskalno-redystrybucyjna)

Ewidencyjno-kontrolna

Interwencyjna (stymulacyjna)

6.

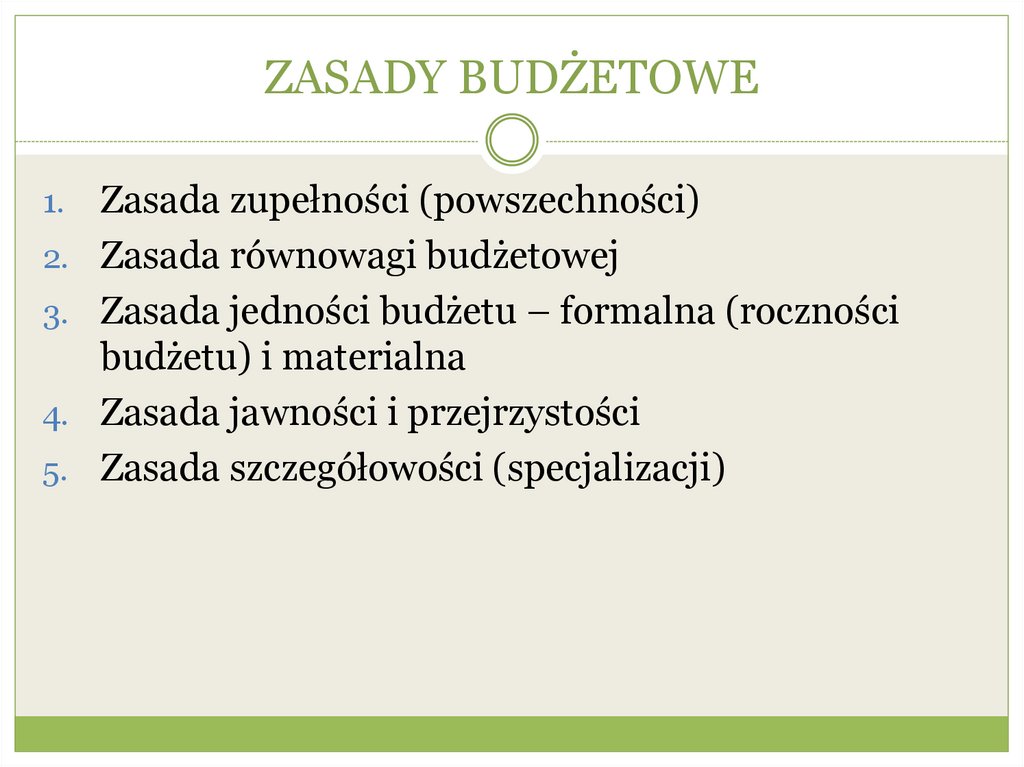

ZASADY BUDŻETOWE1.

2.

3.

4.

5.

Zasada zupełności (powszechności)

Zasada równowagi budżetowej

Zasada jedności budżetu – formalna (roczności

budżetu) i materialna

Zasada jawności i przejrzystości

Zasada szczegółowości (specjalizacji)

7.

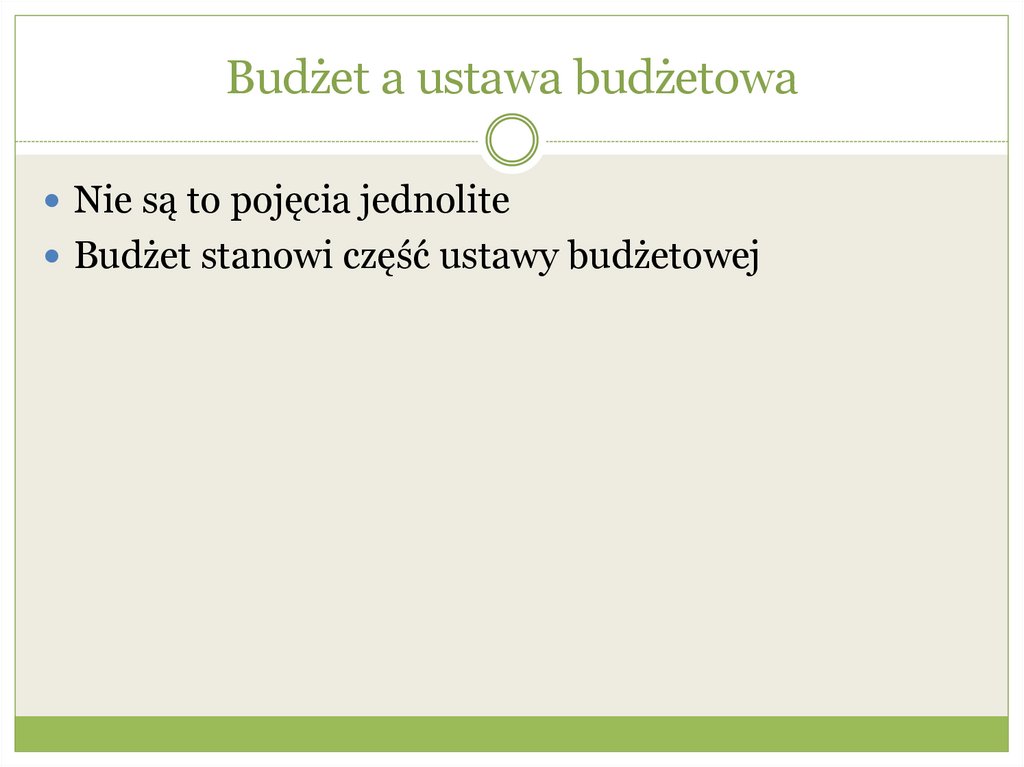

Budżet a ustawa budżetowaNie są to pojęcia jednolite

Budżet stanowi część ustawy budżetowej

8.

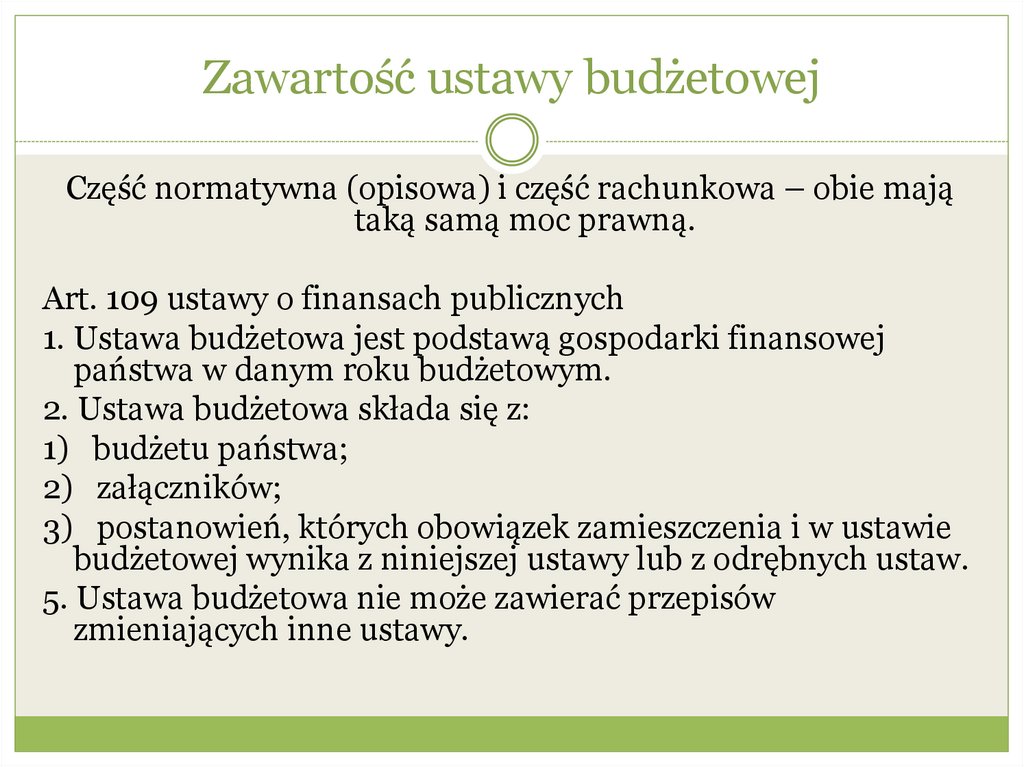

Zawartość ustawy budżetowejCzęść normatywna (opisowa) i część rachunkowa – obie mają

taką samą moc prawną.

Art. 109 ustawy o finansach publicznych

1. Ustawa budżetowa jest podstawą gospodarki finansowej

państwa w danym roku budżetowym.

2. Ustawa budżetowa składa się z:

1) budżetu państwa;

2) załączników;

3) postanowień, których obowiązek zamieszczenia i w ustawie

budżetowej wynika z niniejszej ustawy lub z odrębnych ustaw.

5. Ustawa budżetowa nie może zawierać przepisów

zmieniających inne ustawy.

9.

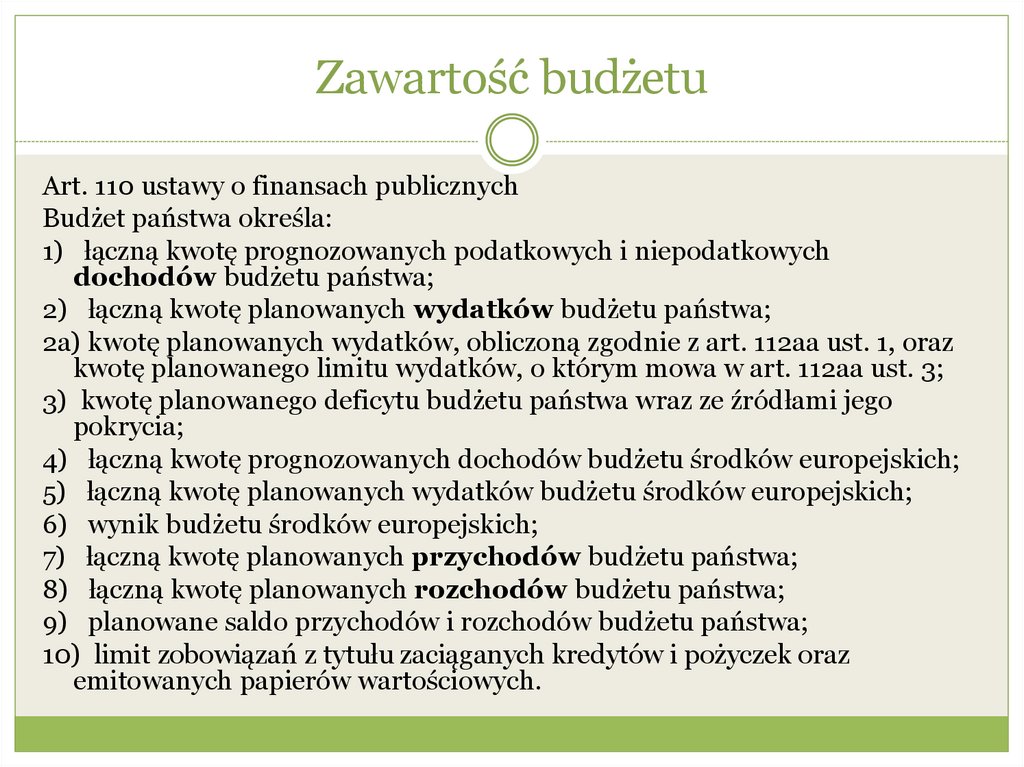

Zawartość budżetuArt. 110 ustawy o finansach publicznych

Budżet państwa określa:

1) łączną kwotę prognozowanych podatkowych i niepodatkowych

dochodów budżetu państwa;

2) łączną kwotę planowanych wydatków budżetu państwa;

2a) kwotę planowanych wydatków, obliczoną zgodnie z art. 112aa ust. 1, oraz

kwotę planowanego limitu wydatków, o którym mowa w art. 112aa ust. 3;

3) kwotę planowanego deficytu budżetu państwa wraz ze źródłami jego

pokrycia;

4) łączną kwotę prognozowanych dochodów budżetu środków europejskich;

5) łączną kwotę planowanych wydatków budżetu środków europejskich;

6) wynik budżetu środków europejskich;

7) łączną kwotę planowanych przychodów budżetu państwa;

8) łączną kwotę planowanych rozchodów budżetu państwa;

9) planowane saldo przychodów i rozchodów budżetu państwa;

10) limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz

emitowanych papierów wartościowych.

10.

Art. 114 ustawy o finansach publicznych1. Budżet państwa składa się z części odpowiadających organom

władzy publicznej, kontroli państwowej, sądom, trybunałom i innym

organom wymienionym w art. 139 ust. 2, administracji rządowej, przy czym

dla poszczególnych działów administracji rządowej oraz dla urzędów

nadzorowanych przez Prezesa Rady Ministrów ustala się odpowiednio

odrębne części budżetu.

2. W odrębnych częściach budżetu państwa ujmuje się:

1) subwencje ogólne dla jednostek samorządu terytorialnego;

2) rezerwę ogólną;

3) rezerwy celowe;

4) obsługę długu Skarbu Państwa;

5) środki własne Unii Europejskiej;

6) przychody i rozchody związane z finansowaniem potrzeb pożyczkowych

budżetu państwa;

7) dochody, o których mowa w art. 111 pkt 16.

11.

Częściami budżetu państwa dysponują dysponenci części budżetowych, jeżeliodrębne ustawy nie stanowią inaczej.

12.

Dochody i przychodyBrak definicji

Dochody – stałe i odnawialne, ostateczne

Dochody podatkowe (art. 111 ust. 1 ustawy o

finansach publicznych) i niepodatkowe (pozostałe)

Prognostyczny charakter dochodów

Przychody - incydentalne

Art. 111 ustawy o finansach publicznych

13.

Dochodami budżetu państwa są:1) podatki i opłaty, w części, która nie stanowi dochodów jst, przychodów państwowych funduszy

celowych oraz innych jednostek sektora finansów publicznych;

2) cła;

3) wpłaty z zysku przedsiębiorstw państwowych oraz jednoosobowych spółek Skarbu Państwa;

4) wpłaty z tytułu dywidendy;

5) wpłaty z zysku Narodowego Banku Polskiego;

6) wpłaty nadwyżki środków finansowych agencji wykonawczych;

7) dochody pobierane przez państwowe jednostki budżetowe, o ile odrębne ustawy nie stanowią

inaczej;

8) dochody z najmu i dzierżawy, dotyczące składników majątkowych Skarbu Państwa,;

9) odsetki od środków zgromadzonych na rachunkach bankowych państwowych jednostek

budżetowych lub organów władzy publicznej, o ile odrębne ustawy nie stanowią inaczej;

10) odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym

rachunku bieżącym budżetu państwa;

11) odsetki od udzielonych z budżetu państwa pożyczek krajowych i zagranicznych;

12) grzywny, mandaty i inne kary pieniężne, o ile odrębne ustawy nie stanowią inaczej;

13) spadki, zapisy i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

14) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów;

15) inne dochody określone w odrębnych ustawach lub umowach międzynarodowych;

16) środki europejskie , po ich przekazaniu na rachunek dochodów budżetu państwa;

17) odsetki wykupywane przez nabywców obligacji skarbowych lub nadwyżka wynikająca z różnicy

pomiędzy ceną emisyjną a wartością nominalną zbywanych obligacji skarbowych.

14.

Wydatki i rozchodyRozchody – na cele ściśle wskazane w ustawie, np.

spłata otrzymanych pożyczek i kredytów (przychody)

Rozchody należy ściśle łączyć z kategorią

przychodów

Wydatki – limity finansowe ostateczne i bezzwrotne

przeznaczone na finansowanie zadań państwa na

poziomie centralnym

Art. 112 ustawy o finansach publicznych

15.

Art 112 ustawy o finansach publicznych1. Wydatki budżetu państwa są przeznaczone w szczególności na:

1) funkcjonowanie organów władzy publicznej, w tym organów administracji

rządowej, organów kontroli i ochrony prawa oraz sądów i trybunałów;

2) zadania wykonywane przez administrację rządową;

3) subwencje ogólne dla jednostek samorządu terytorialnego;

4) dotacje dla jednostek samorządu terytorialnego;

5) wpłaty do budżetu Unii Europejskiej, zwane dalej "środkami własnymi Unii

Europejskiej";

6) subwencje dla partii politycznych;

7) dotacje na zadania określone odrębnymi ustawami;

8) obsługę długu publicznego;

9) wkład krajowy na realizację programów finansowanych z udziałem środków

europejskich lub środków, o których mowa w art. 5 ust. 3 pkt 3, 5 i 6.

2. Z budżetu państwa są finansowane zadania określone w odrębnych ustawach i

umowach międzynarodowych.

Subwencje i dotacje jako kwalifikowane rodzaje wydatków budżetowych (służą

dalszemu rozdysponowaniu na zadanie publiczne lub społeczne).

16.

DotacjeCelowe – bardzo zróżnicowana wewnętrznie grupa

Przedmiotowe – dopłaty do określonych rodzajów

wyrobów lub usług (forma pomocy publicznej dla

przedsiębiorców)

Podmiotowe – środki przeznaczone dla podmiotu

wskazanego w odrębnej ustawie lub w umowie

międzynarodowej wyłącznie na dofinansowanie

działalności bieżącej w zakresie oznaczonym w

odrębnej ustawie lub umowie międzynarodowej

(beneficjent sam decyduje o sposobie wykorzystania

dotacji)

17.

PROCEDURA BUDŻETOWAWieloletnie Planowanie Finansowe

Projekt i uchwalanie budżetu państwa

Wykonywanie budżetu państwa

Zasady

Podmioty

Zmiany budżetu w czasie jego wykonywania

Kontrola wewnętrzna i audyt wewnętrzny

18.

Wieloletnie planowanie finansoweObligatoryjność planowania wieloletniego i

zadaniowego

Obok rocznego budżetu i planu finansowego:

Wieloletni Plan Finansowy Państwa

Budżet zadaniowy (trzyletni)

Zestawienie zadań i celów priorytetowych na dany rok

Wieloletni Plan Finansowy Państwa jako podstawa;

obejmuje 4 lata budżetowe; uchwalany przez Radę

Ministrów i publikowany w Monitorze Polskim oraz

BIP (całość w postaci zadaniowej)

19.

Projekt budżetu państwaMinister finansów opracowuje założenia do projektu

ustawy budżetowej i przedkłada go Radzie Ministrów

(art. 138 ust. 1 ustawy o finansach publicznych)

Następnie minister finansów opracowuje projekt ustawy

budżetowej na podstawie informacji od dysponentów

części budżetowych

Rozporządzenie – nota budżetowa – jako dyscyplinujące

dysponentów do przedkładania informacji

Przedkłada projekt ustawy budżetowej Radzie Ministrów

wraz z uzasadnieniem oraz dochodami i wydatkami

szczególnych podmiotów jak SN, NIK czy Kancelaria

Prezydenta RP czy Kancelaria Sejmu

20.

Uchwalanie budżetuRada Ministrów przyjmuje projekt i przedkłada go

Sejmowi najpóźniej do 30 września roku

poprzedzającego rok budżetowy;

Procedura co do zasady taka jak przy innych

ustawach:

3 czytania w Sejmie (1 czytanie Komisja 2 czytanie

debata, poprawki, Komisja, autopoprawki rządu 3 czytanie

głosowanie)

Ustawa trafia do Senatu przyjęcie ustawy lub zgłoszenie

poprawek / przyjęcie poprawek lub odrzucenie przez Sejm

Podpisanie przez Prezydenta (7 dni) lub zwrócenie się do TK

21.

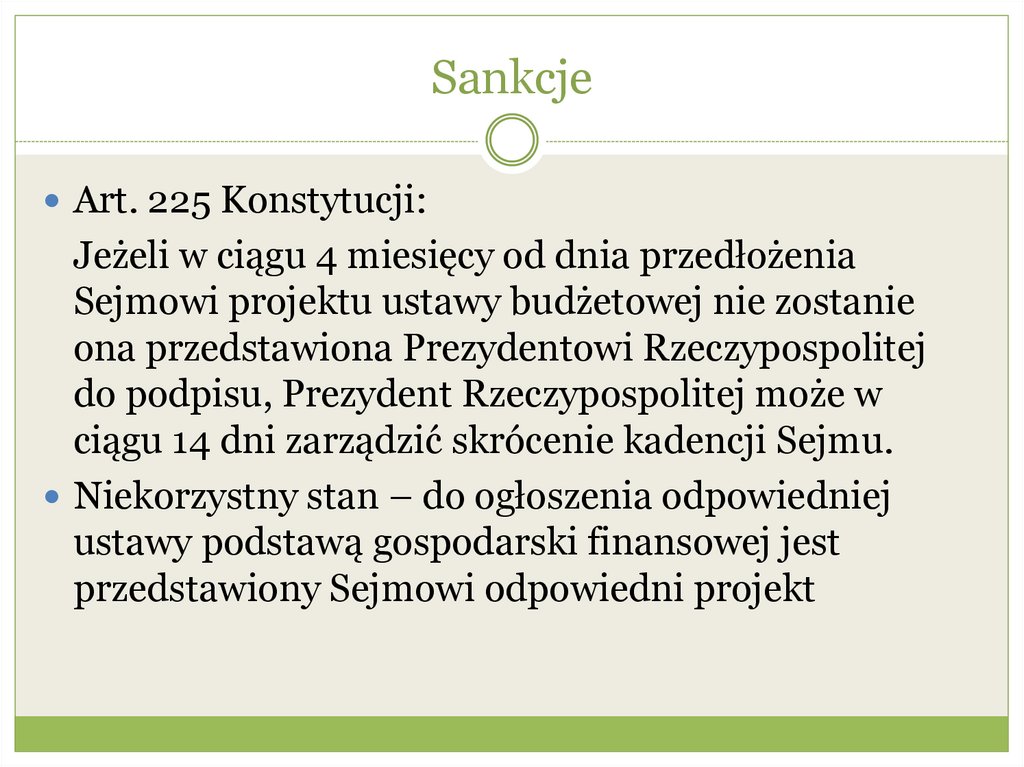

SankcjeArt. 225 Konstytucji:

Jeżeli w ciągu 4 miesięcy od dnia przedłożenia

Sejmowi projektu ustawy budżetowej nie zostanie

ona przedstawiona Prezydentowi Rzeczypospolitej

do podpisu, Prezydent Rzeczypospolitej może w

ciągu 14 dni zarządzić skrócenie kadencji Sejmu.

Niekorzystny stan – do ogłoszenia odpowiedniej

ustawy podstawą gospodarski finansowej jest

przedstawiony Sejmowi odpowiedni projekt

22.

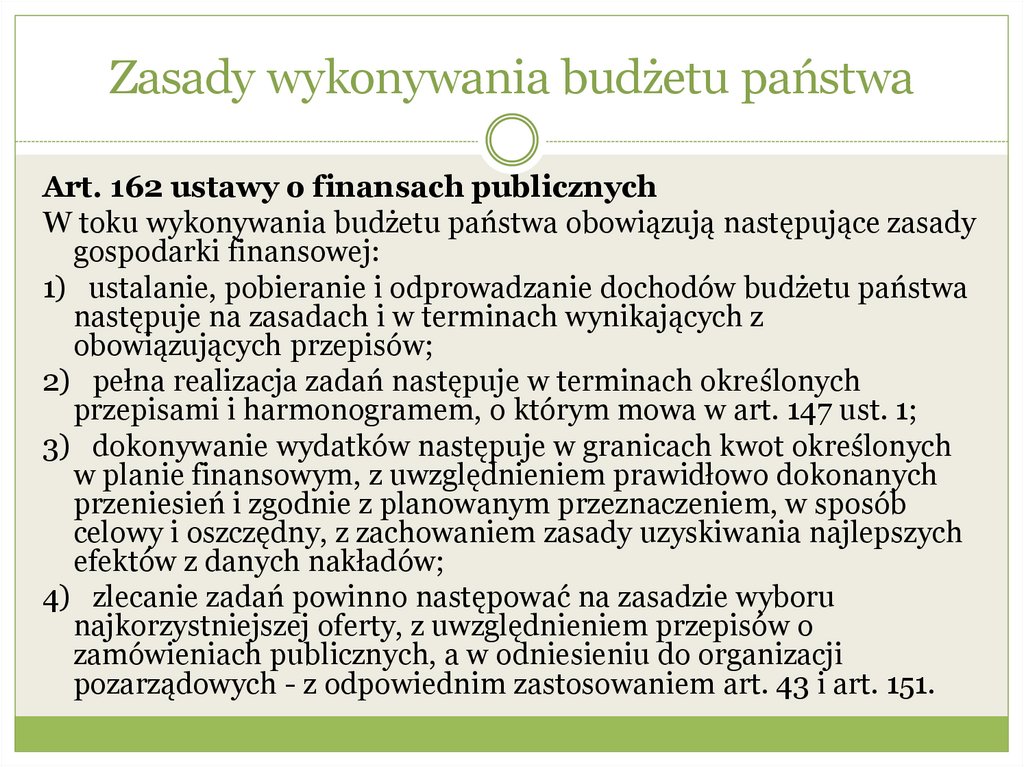

Zasady wykonywania budżetu państwaArt. 162 ustawy o finansach publicznych

W toku wykonywania budżetu państwa obowiązują następujące zasady

gospodarki finansowej:

1) ustalanie, pobieranie i odprowadzanie dochodów budżetu państwa

następuje na zasadach i w terminach wynikających z

obowiązujących przepisów;

2) pełna realizacja zadań następuje w terminach określonych

przepisami i harmonogramem, o którym mowa w art. 147 ust. 1;

3) dokonywanie wydatków następuje w granicach kwot określonych

w planie finansowym, z uwzględnieniem prawidłowo dokonanych

przeniesień i zgodnie z planowanym przeznaczeniem, w sposób

celowy i oszczędny, z zachowaniem zasady uzyskiwania najlepszych

efektów z danych nakładów;

4) zlecanie zadań powinno następować na zasadzie wyboru

najkorzystniejszej oferty, z uwzględnieniem przepisów o

zamówieniach publicznych, a w odniesieniu do organizacji

pozarządowych - z odpowiednim zastosowaniem art. 43 i art. 151.

23.

Zasada legalności (na podstawie przepisów) iterminowości (w określonych prawem terminach)

2. Zasada celowości

3. Zasada oszczędności

4. Zasada wyboru najkorzystniejszej oferty

1.

24.

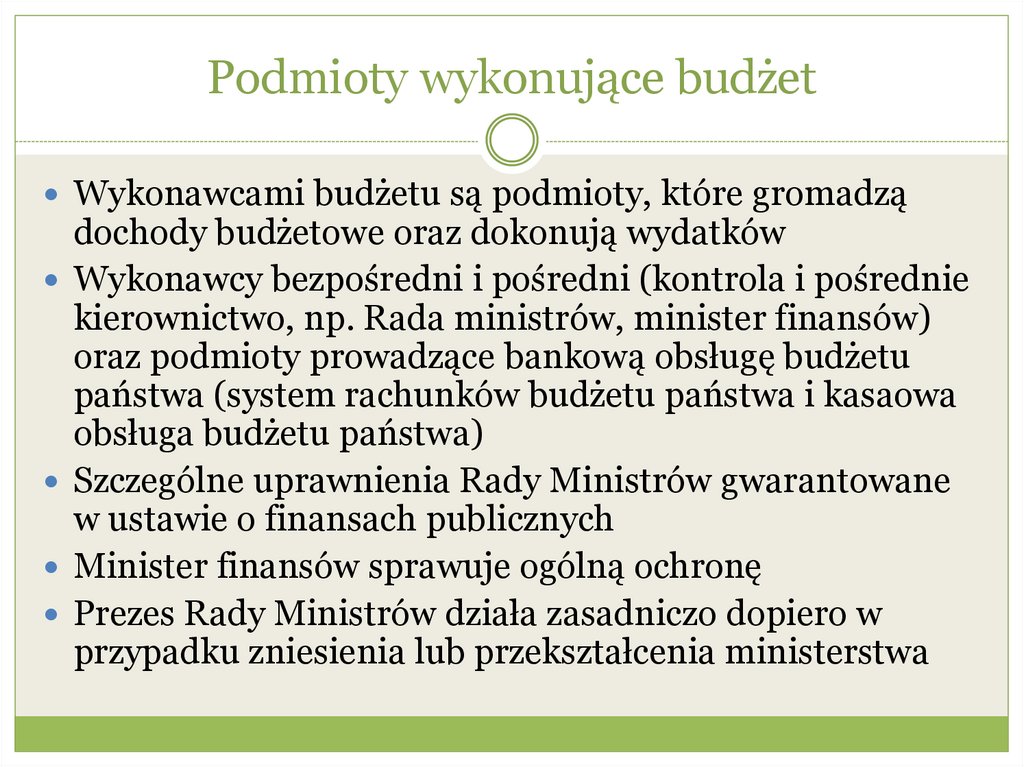

Podmioty wykonujące budżetWykonawcami budżetu są podmioty, które gromadzą

dochody budżetowe oraz dokonują wydatków

Wykonawcy bezpośredni i pośredni (kontrola i pośrednie

kierownictwo, np. Rada ministrów, minister finansów)

oraz podmioty prowadzące bankową obsługę budżetu

państwa (system rachunków budżetu państwa i kasaowa

obsługa budżetu państwa)

Szczególne uprawnienia Rady Ministrów gwarantowane

w ustawie o finansach publicznych

Minister finansów sprawuje ogólną ochronę

Prezes Rady Ministrów działa zasadniczo dopiero w

przypadku zniesienia lub przekształcenia ministerstwa

25.

Dysponenci części budżetowychDysponenci główni (I stopnia)

Powiązania hierarchiczne z dysponentami II i III

stopnia

Ustawa o finansach publicznych w obszerny sposób

określa zakres kompetencji dysponentów głównych,

którzy – upraszczając – sprawują kontrolę i nadzór

nad całością gospodarki budżetowej podległych im

jednostek organizacyjncych

26.

Zmiany budżetu w trakcie jego wykonywaniaZmiana ustawy budżetowej (ustawa nowelizująca)

lub

Zmiany w budżecie (częściej):

Przeniesienie planowanych wydatków budżetowych

Zwiększenie planowanych wydatków z rezerw budżetowych

Blokowanie planowanych wydatków budżetowych

27.

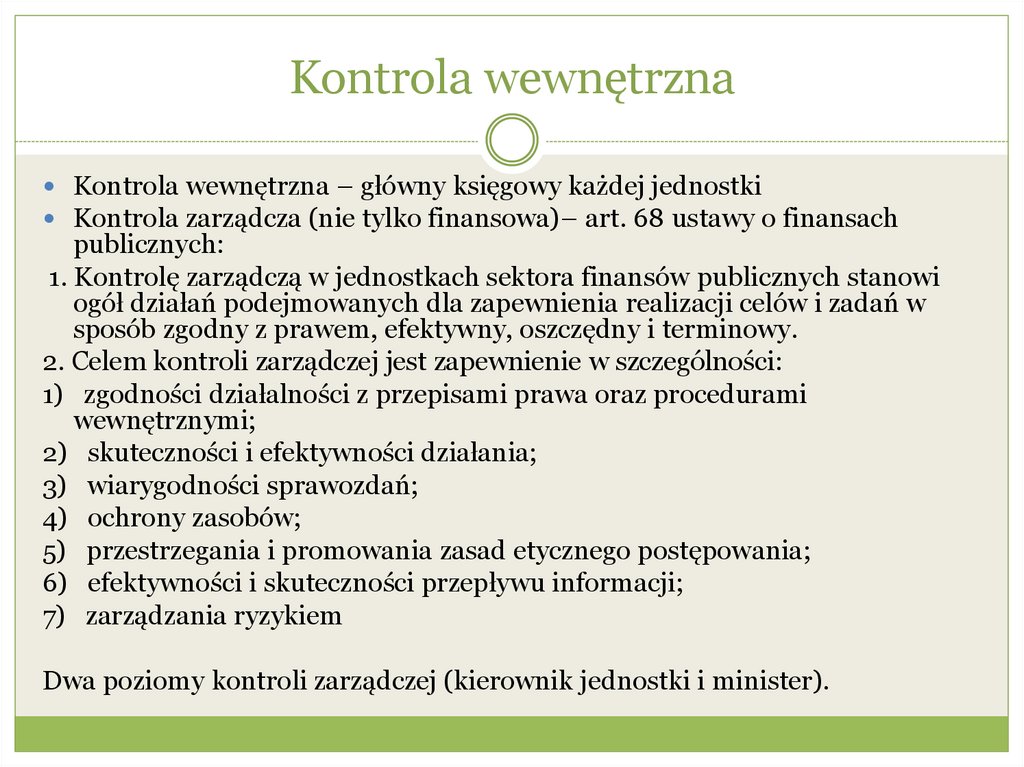

Kontrola wewnętrznaKontrola wewnętrzna – główny księgowy każdej jednostki

Kontrola zarządcza (nie tylko finansowa)– art. 68 ustawy o finansach

publicznych:

1. Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

ogół działań podejmowanych dla zapewnienia realizacji celów i zadań w

sposób zgodny z prawem, efektywny, oszczędny i terminowy.

2. Celem kontroli zarządczej jest zapewnienie w szczególności:

1) zgodności działalności z przepisami prawa oraz procedurami

wewnętrznymi;

2) skuteczności i efektywności działania;

3) wiarygodności sprawozdań;

4) ochrony zasobów;

5) przestrzegania i promowania zasad etycznego postępowania;

6) efektywności i skuteczności przepływu informacji;

7) zarządzania ryzykiem

Dwa poziomy kontroli zarządczej (kierownik jednostki i minister).

28.

Audyt wewnętrznyDziałalność niezależna i obiektywna, której celem jest wspieranie ministra

kierującego działem lub kierownika jednostki w realizacji celów i zadań

przez systematyczną ocenę kontroli zarządczej oraz czynności doradcze.

Audyt obowiązkowy – np. uczelnie z przychodami/kosztami powyżej 40

mln zł, ministerstwa, izby skarbowe

Art. 286. 1. Audytorem wewnętrznym może być osoba, która:

1) ma obywatelstwo państwa członkowskiego Unii Europejskiej;

2) ma pełną zdolność do czynności prawnych oraz korzysta z pełni

praw publicznych;

3) nie była karana za umyślne przestępstwo lub umyślne przestępstwo

skarbowe;

4) posiada wyższe wykształcenie;

5) posiada następujące kwalifikacje do przeprowadzania audytu

wewnętrznego:

a) odpowiedni certyfikat lub

b) złożyła z wynikiem pozytywnym egzamin na audytora wewnętrznego, lub

c) uprawnienia biegłego rewidenta, lub

d) dwuletnią praktykę w zakresie audytu wewnętrznego i legitymuje się

dyplomem ukończenia studiów podyplomowych w zakresie audytu

wewnętrznego.

29.

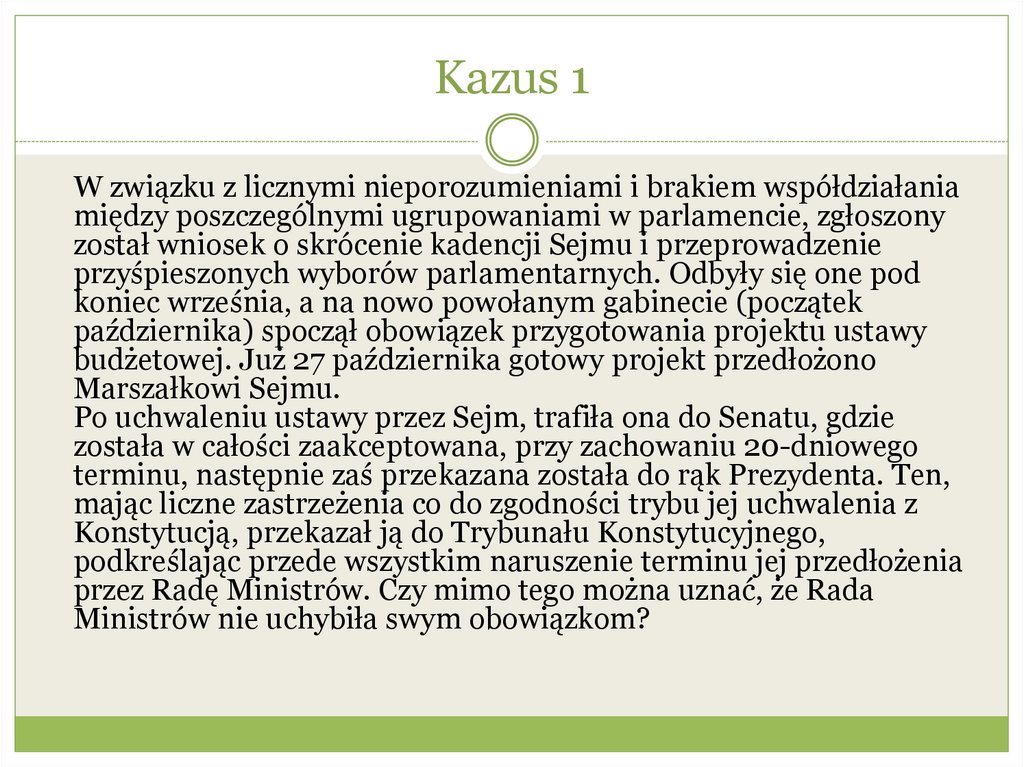

Kazus 1W związku z licznymi nieporozumieniami i brakiem współdziałania

między poszczególnymi ugrupowaniami w parlamencie, zgłoszony

został wniosek o skrócenie kadencji Sejmu i przeprowadzenie

przyśpieszonych wyborów parlamentarnych. Odbyły się one pod

koniec września, a na nowo powołanym gabinecie (początek

października) spoczął obowiązek przygotowania projektu ustawy

budżetowej. Już 27 października gotowy projekt przedłożono

Marszałkowi Sejmu.

Po uchwaleniu ustawy przez Sejm, trafiła ona do Senatu, gdzie

została w całości zaakceptowana, przy zachowaniu 20-dniowego

terminu, następnie zaś przekazana została do rąk Prezydenta. Ten,

mając liczne zastrzeżenia co do zgodności trybu jej uchwalenia z

Konstytucją, przekazał ją do Trybunału Konstytucyjnego,

podkreślając przede wszystkim naruszenie terminu jej przedłożenia

przez Radę Ministrów. Czy mimo tego można uznać, że Rada

Ministrów nie uchybiła swym obowiązkom?

30.

Art. 222 KonstytucjiRada Ministrów przedkłada Sejmowi najpóźniej na 3

miesiące przed rozpoczęciem roku budżetowego

projekt ustawy budżetowej na rok następny. W

wyjątkowych przypadkach możliwe jest późniejsze

przedłożenie projektu.