Финансы

Финансы Право

ПравоПохожие презентации:

Основные требования к обосновывающим документам при определении цен на продукцию, поставляемую по ГОЗ

1.

Основные требования к обосновывающим документам приопределении цен на продукцию, поставляемую по ГОЗ.

Взаимодействие ВП МО с организациями промышленности,

выполняющие ГОЗ

Кукушкина Гузель Равилевна

2.

Порядок представления документов в адрес ВП МО РФ, основания длянаправления, сроки выдачи решения, основания для отказа в рассмотрении

документов.

Особенности перечня представляемых документов. Исчерпывающий комплект

документов при формировании цен, а также при переводе ориентировочных

(уточняемых) цен в фиксированные.

Пошаговые инструкции при заполнении описей и реестров документов,

представляемых в адрес МО РФ, причины возврата, порядок отработки

возражений.

3.

Согласование ЗОВУ и ВП МО РФ отдельных видов затрат, включаемых всебестоимость продукции по ГОЗ. Взаимодействие предприятия с ВП МО РФ

в части комплектности и формата представляемых обосновывающих

документов.

Поправки в Положение о госрегулировании цен в части: снижения цены

продукции по соглашению сторон, подписания протокола скидки; сроков и

условий перевода цены в фиксированную цену; заключения госзаказчика и ВП

о цене, содержащего мотивированное обоснование причин несогласия с

предложенной ценой. Форма заключения. Подписание протокола цены и

согласованной плановой калькуляции.

Практика применения Приказа Министра обороны РФ от 08.06.2022 №329 о

предоставлении документов в МО РФ, обосновывающих положение о цене на

продукцию по ГОЗ

4.

Постановление Правительства Российской Федерацииот 21 мая 2022 г. № 935

ОБОСНОВАННАЯ ЦЕНА

цена единицы продукции, определенной в

соответствии 1465 ПП

ДОГОВОРНАЯ ЦЕНА

цена по соглашению

сторон

(заключение ВП)

1,5 МЛН РУБ

ЦЕНА ПЛАНОВОГО ПЕРИОДА

1,5 МЛН РУБ * ИЦП

1 МЛН РУБ

5.

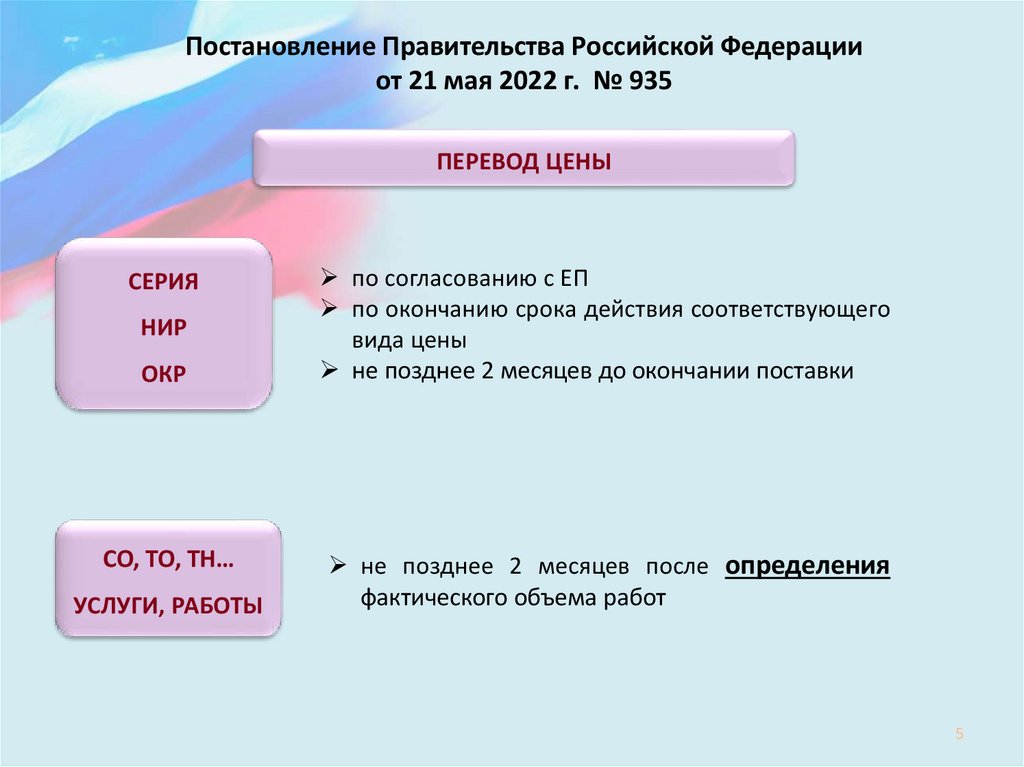

Постановление Правительства Российской Федерацииот 21 мая 2022 г. № 935

ПЕРЕВОД ЦЕНЫ

СЕРИЯ

НИР

ОКР

СО, ТО, ТН…

УСЛУГИ, РАБОТЫ

по согласованию с ЕП

по окончанию срока действия соответствующего

вида цены

не позднее 2 месяцев до окончании поставки

не позднее 2 месяцев после определения

фактического объема работ

5

6.

Постановление Правительства Российской Федерацииот 21 мая 2022 г. № 935

В случае несогласия ГЗ с ценой продукции, предложенной ЕП, направляет

заключение о цене на продукцию, содержащее мотивированное

обоснование причин несогласия с предложенной ценой,

а в случае применения ЕП затратного метода определения

цены - мотивированное обоснование причин несогласия с предложенными

размерами затрат и обоснование сумм изменения затрат по каждой статье

(подстатье) калькуляции единицы продукции

со ссылкой на соответствующие нормативные документы

7.

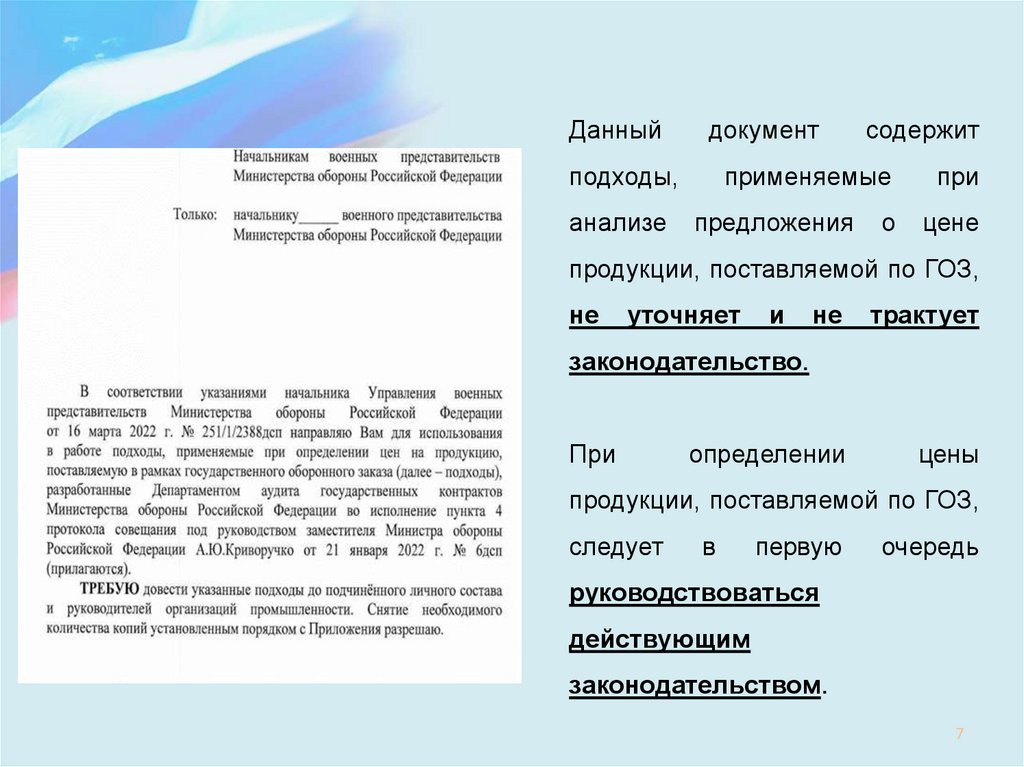

Данныйдокумент

подходы,

применяемые

анализе

предложения

содержит

о

при

цене

продукции, поставляемой по ГОЗ,

не

уточняет

и

не

трактует

определении

цены

законодательство.

При

продукции, поставляемой по ГОЗ,

следует

в

первую

очередь

руководствоваться

действующим

законодательством.

7

8.

ТРЕБУЮ довести указанные подходы до …. и руководителей предприятийпромышленности.*

*С учетом требований к защите информации ограниченного доступа

ТРЕБОВАНИЯ

КОМПЛЕКТНОСТЬ И СОДЕРЖАНИЕ РКМ

ПОРЯДОК ОТНЕСЕНИЯ ЗАТРАТ И ИХ

ОБОСНОВАННОСТЬ

8

9.

Рассмотрение расчетно-калькуляционных материаловПриказ Федеральной антимонопольной службы от 26 августа 2019 г. № 1138/19

«Об утверждении форм документов, предусмотренных Положением о государственном регулировании

цен на продукцию, поставляемую по государственному оборонному заказу, утвержденным

постановлением Правительства Российской Федерации от 2 декабря 2017 г. № 1465»

1. Утвердить:

….д) формы обосновывающих документов согласно приложению № 5 к настоящему приказу

ВЫПОЛНЕНИЕ ТРЕБОВАНИЙ ПРИВЕДЕННЫХ В ПРИМЕЧАНИЯХ К ФОРМАМ ФАС РОССИИ

ЯВЛЯЕТСЯ ОБЯЗАТЕЛЬНЫМ

10.

Нормативно-правовые акты, в которых упоминается понятие обоснованныхэкономических показателей и нормативов

• Постановление Правительства РФ от 2 декабря 2017 г. № 1465 «О

государственном

регулировании

цен

на

продукцию,

поставляемую

по

государственному оборонному заказу….»

• Приказ Министерства промышленности и торговли РФ от 8 февраля 2019 г.

№ 334 «Об утверждении порядка определения состава затрат, включаемых в

цену продукции, поставляемой в рамках государственного оборонного заказа»

• Постановление Правительства РФ от 4 мая 2018 г. № 543 «О внесении

изменений в постановление Правительства Российской Федерации от 19

января 1998 г. N 47»

В обязанности военных представительств МО РФ не входит

согласование и выдача каких-либо документов, утверждающих ОЭПиНы.

10

11.

обоснованныеэкономические

показатели

и

нормативы

-

документально подтвержденные и экономически обоснованные показатели

организации, применяемые для отнесения отдельных затрат на себестоимость

продукции и рассчитываемые применительно к каждому календарному году

поставки (включая производство) продукции с учетом фактически достигнутых

показателей организации за отчетный период и расчетных значений планового

периода. В случае если организация осуществляет поставку НИОКР и иной

продукции, обоснованные экономические показатели и нормативы организации

формируются отдельно по научно-технической продукции и по иной продукции.

Постановление Правительства РФ от 16 марта 2021 г. N 390

(вступило силу с 18 марта 2021 г.)

12.

.ОТЧЕТНАЯКАЛЬКУЛЯЦИЯ

ВОЕННОГО

ПРЕДСТАВИТЕЛЬСТВА

МО

ТРЕБУЕТСЯ ПРИ:

ФОРМИРОВАНИИ ЦЕНЫ ПО ЗАТРАТНОМУ МЕТОДУ

ФОРМИРОВАНИИ ЦЕНЫ МЕТОДОМ ИНДЕКСАЦИИ БЦ

Отчетная калькуляция затрат на ранее поставленную продукцию, а в случае

ее отсутствия - на аналог (при его наличии), согласованная с военным

представительством Министерства обороны Российской Федерации или иного

государственного заказчика, уполномоченным осуществлять свою деятельность в

организации

Постановление Правительства РФ от 16 марта 2021 г. N 390

(вступило силу с 18 марта 2021 г.)

13.

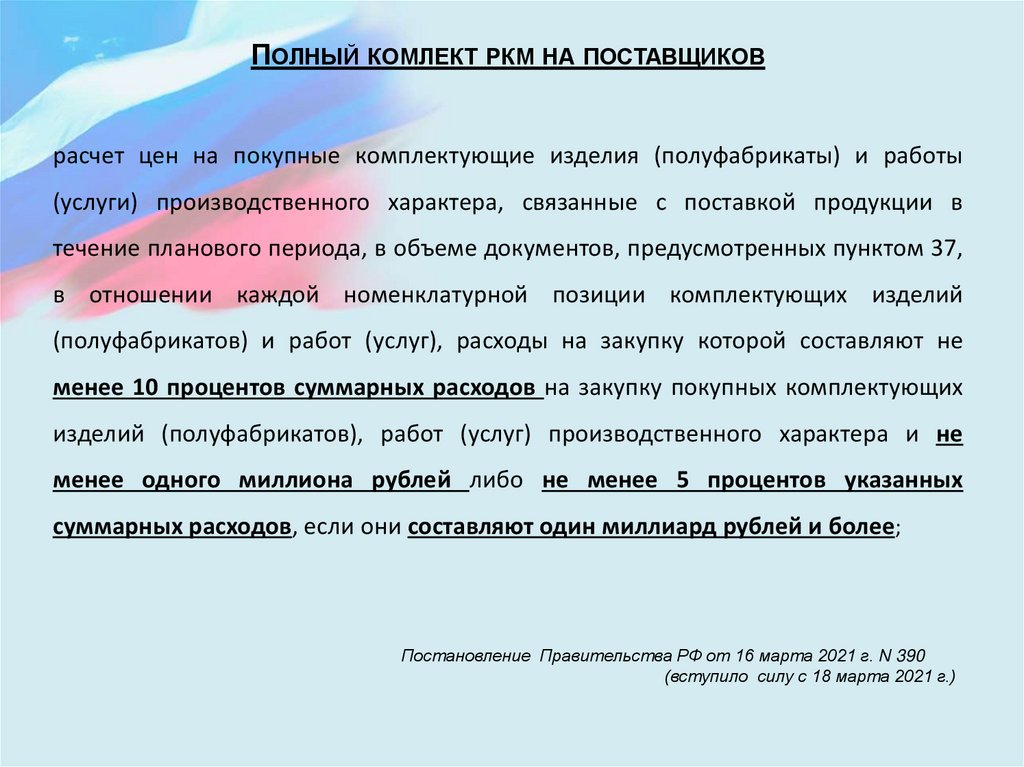

ПОЛНЫЙ КОМЛЕКТ РКМ НА ПОСТАВЩИКОВрасчет цен на покупные комплектующие изделия (полуфабрикаты) и работы

(услуги) производственного характера, связанные с поставкой продукции в

течение планового периода, в объеме документов, предусмотренных пунктом 37,

в отношении каждой номенклатурной позиции комплектующих изделий

(полуфабрикатов) и работ (услуг), расходы на закупку которой составляют не

менее 10 процентов суммарных расходов на закупку покупных комплектующих

изделий (полуфабрикатов), работ (услуг) производственного характера и не

менее одного миллиона рублей либо не менее 5 процентов указанных

суммарных расходов, если они составляют один миллиард рублей и более;

Постановление Правительства РФ от 16 марта 2021 г. N 390

(вступило силу с 18 марта 2021 г.)

14.

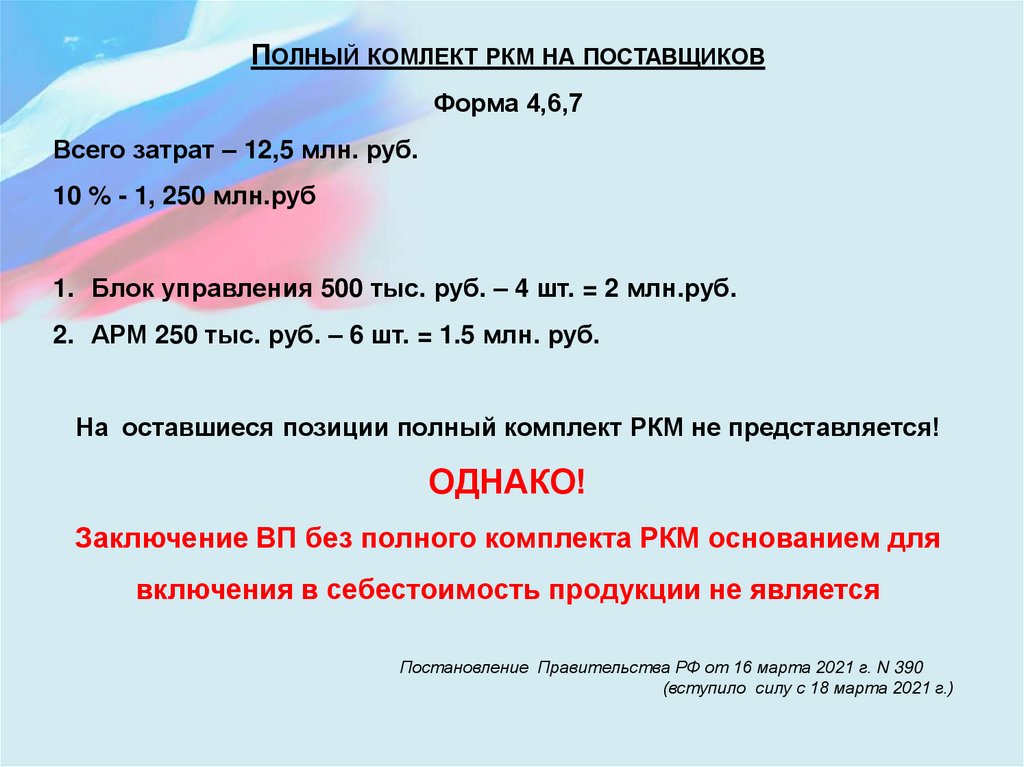

ПОЛНЫЙ КОМЛЕКТ РКМ НА ПОСТАВЩИКОВФорма 4,6,7

Всего затрат – 12,5 млн. руб.

10 % - 1, 250 млн.руб

1. Блок управления 500 тыс. руб. – 4 шт. = 2 млн.руб.

2. АРМ 250 тыс. руб. – 6 шт. = 1.5 млн. руб.

На оставшиеся позиции полный комплект РКМ не представляется!

ОДНАКО!

Заключение ВП без полного комплекта РКМ основанием для

включения в себестоимость продукции не является

Постановление Правительства РФ от 16 марта 2021 г. N 390

(вступило силу с 18 марта 2021 г.)

15.

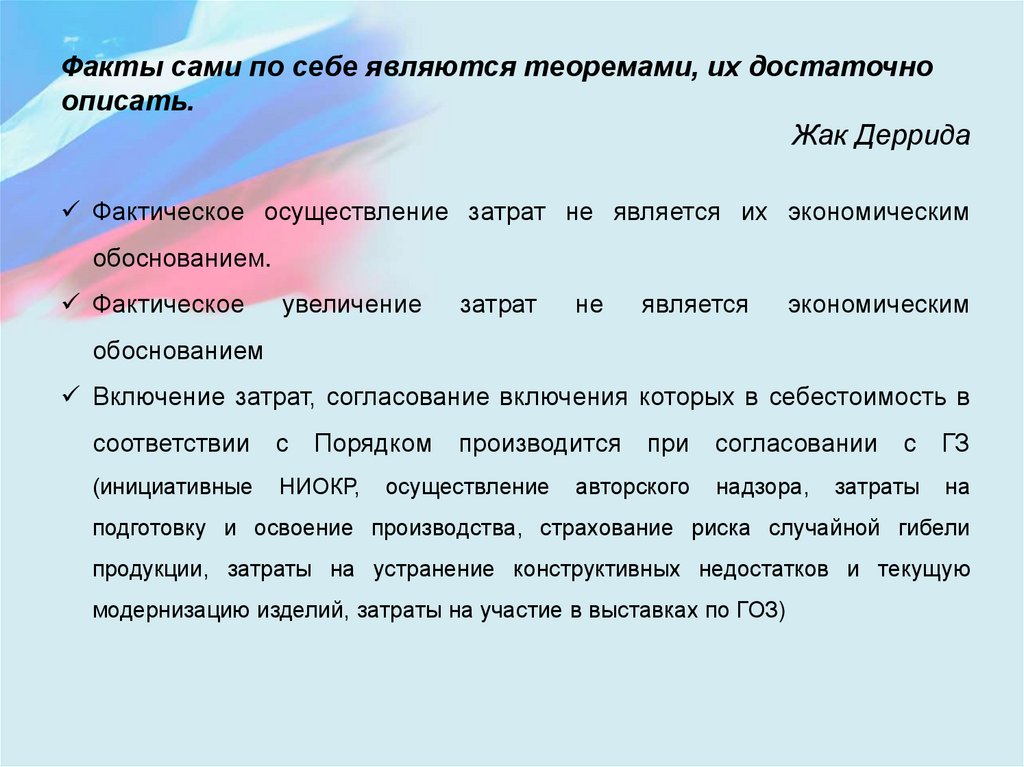

Факты сами по себе являются теоремами, их достаточноописать.

Жак Деррида

Фактическое осуществление затрат не является их экономическим

обоснованием.

Фактическое

увеличение

затрат

не

является

экономическим

обоснованием

Включение затрат, согласование включения которых в себестоимость в

соответствии с Порядком производится при согласовании с ГЗ

(инициативные

НИОКР,

осуществление

авторского

надзора,

затраты

на

подготовку и освоение производства, страхование риска случайной гибели

продукции, затраты на устранение конструктивных недостатков и текущую

модернизацию изделий, затраты на участие в выставках по ГОЗ)

16.

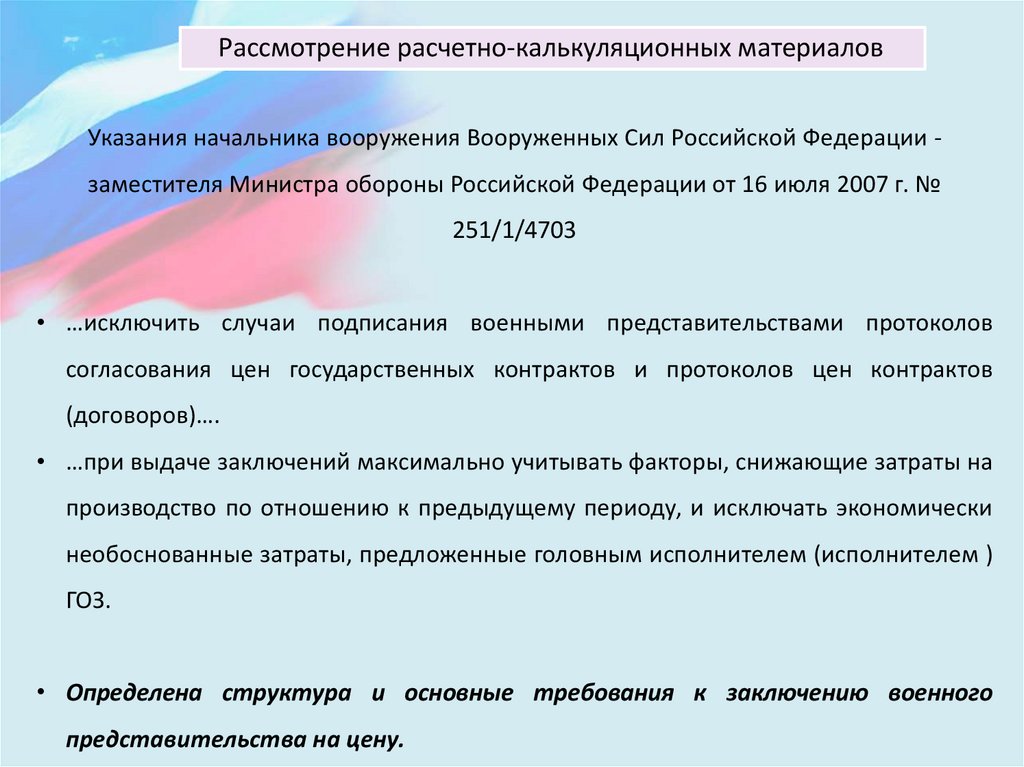

Рассмотрение расчетно-калькуляционных материаловУказания начальника вооружения Вооруженных Сил Российской Федерации заместителя Министра обороны Российской Федерации от 16 июля 2007 г. №

251/1/4703

• …исключить случаи подписания военными представительствами протоколов

согласования цен государственных контрактов и протоколов цен контрактов

(договоров)….

• …при выдаче заключений максимально учитывать факторы, снижающие затраты на

производство по отношению к предыдущему периоду, и исключать экономически

необоснованные затраты, предложенные головным исполнителем (исполнителем )

ГОЗ.

• Определена структура и основные требования к заключению военного

представительства на цену.

17.

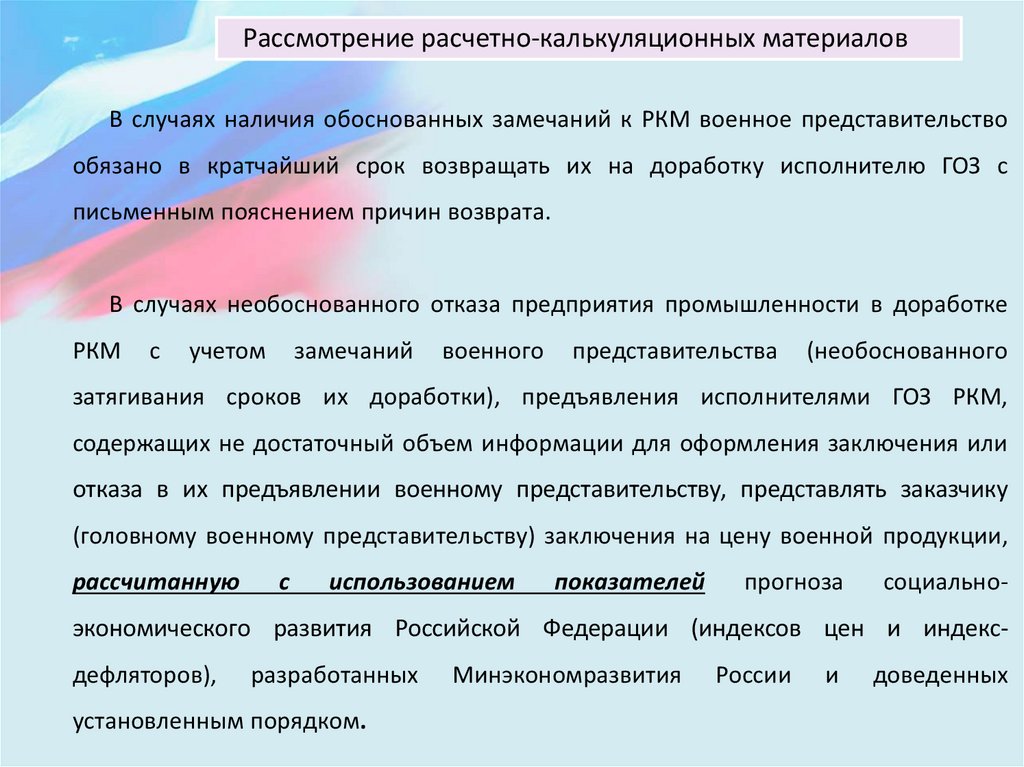

Рассмотрение расчетно-калькуляционных материаловВ случаях наличия обоснованных замечаний к РКМ военное представительство

обязано в кратчайший срок возвращать их на доработку исполнителю ГОЗ с

письменным пояснением причин возврата.

В случаях необоснованного отказа предприятия промышленности в доработке

РКМ

с

учетом

замечаний

военного

представительства

(необоснованного

затягивания сроков их доработки), предъявления исполнителями ГОЗ РКМ,

содержащих не достаточный объем информации для оформления заключения или

отказа в их предъявлении военному представительству, представлять заказчику

(головному военному представительству) заключения на цену военной продукции,

рассчитанную

с

использованием

показателей

прогноза

социально-

экономического развития Российской Федерации (индексов цен и индексдефляторов),

разработанных

установленным порядком.

Минэкономразвития

России

и

доведенных

18.

Рассмотрение расчетно-калькуляционных материаловОформление РКМ

Допустимость и

правомерность затрат

Возврат РКМ на

доработку

и одновременный

доклад Заказчику

(ВП МО РФ)

Рациональность

затрат

Стоимостная

оценка

Выдача

заключения

19.

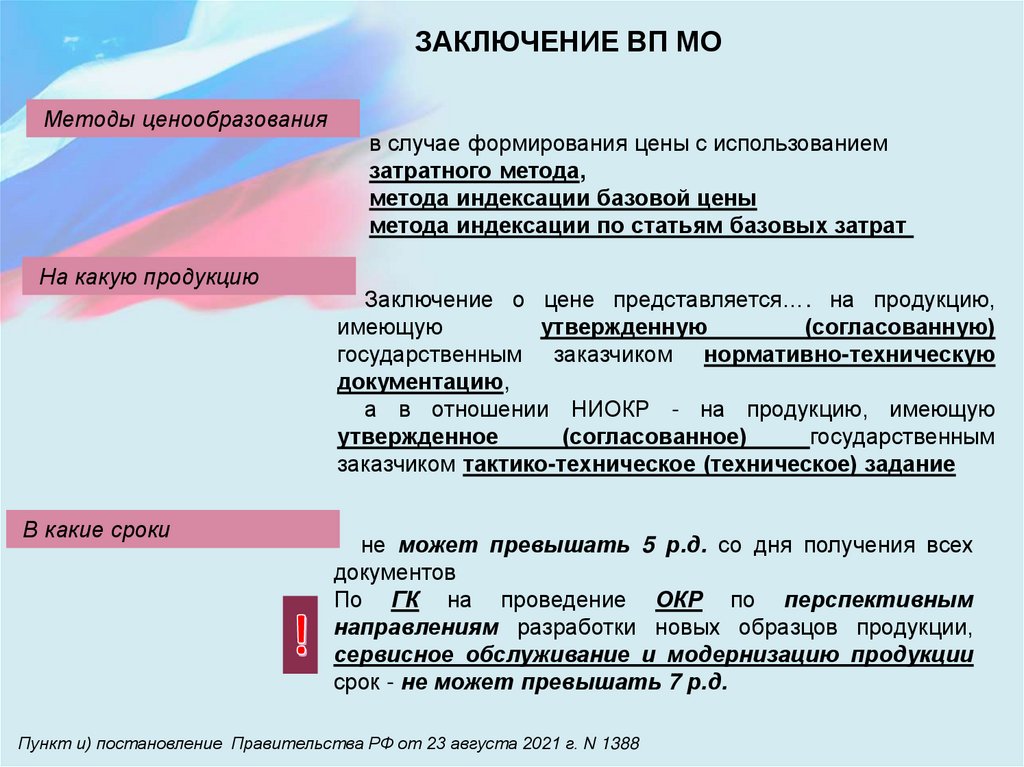

ЗАКЛЮЧЕНИЕ ВП МОМетоды ценообразования

На какую продукцию

В какие сроки

в случае формирования цены с использованием

затратного метода,

метода индексации базовой цены

метода индексации по статьям базовых затрат

Заключение о цене представляется…. на продукцию,

имеющую

утвержденную

(согласованную)

государственным заказчиком нормативно-техническую

документацию,

а в отношении НИОКР - на продукцию, имеющую

утвержденное

(согласованное)

государственным

заказчиком тактико-техническое (техническое) задание

не может превышать 5 р.д. со дня получения всех

документов

По ГК на проведение ОКР по перспективным

направлениям разработки новых образцов продукции,

сервисное обслуживание и модернизацию продукции

срок - не может превышать 7 р.д.

Пункт и) постановление Правительства РФ от 23 августа 2021 г. N 1388

20.

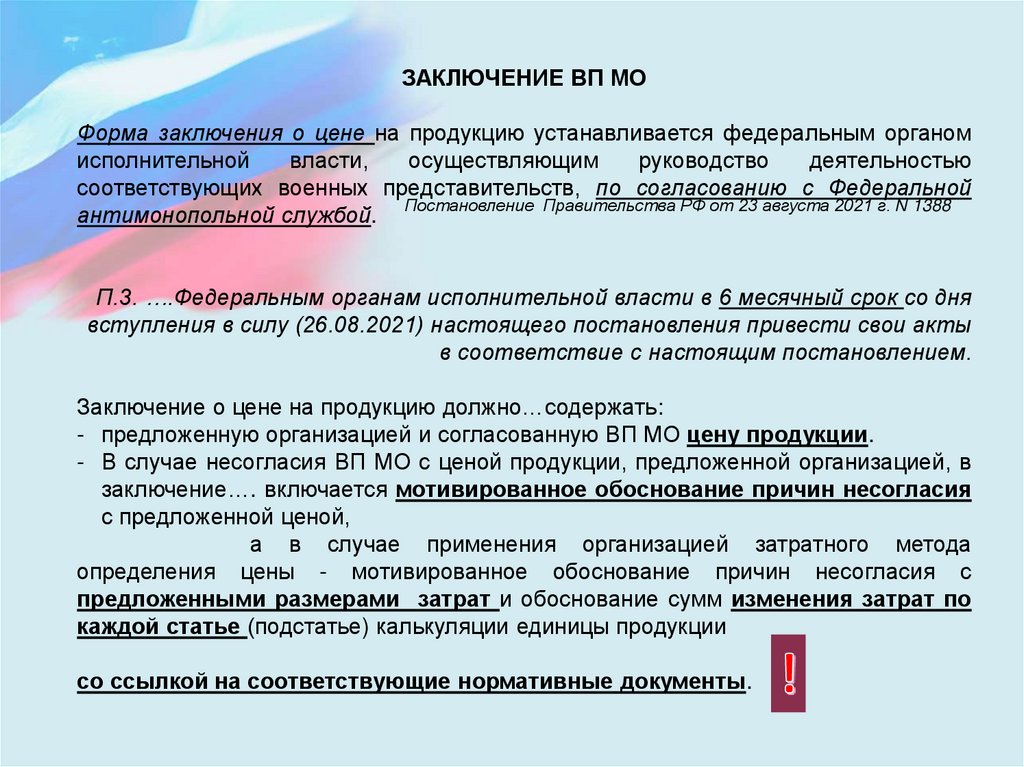

ЗАКЛЮЧЕНИЕ ВП МОФорма заключения о цене на продукцию устанавливается федеральным органом

исполнительной

власти,

осуществляющим

руководство

деятельностью

соответствующих военных представительств, по согласованию с Федеральной

Постановление Правительства РФ от 23 августа 2021 г. N 1388

антимонопольной службой.

П.3. ….Федеральным органам исполнительной власти в 6 месячный срок со дня

вступления в силу (26.08.2021) настоящего постановления привести свои акты

в соответствие с настоящим постановлением.

Заключение о цене на продукцию должно…содержать:

- предложенную организацией и согласованную ВП МО цену продукции.

- В случае несогласия ВП МО с ценой продукции, предложенной организацией, в

заключение…. включается мотивированное обоснование причин несогласия

с предложенной ценой,

а в случае применения организацией затратного метода

определения цены - мотивированное обоснование причин несогласия с

предложенными размерами затрат и обоснование сумм изменения затрат по

каждой статье (подстатье) калькуляции единицы продукции

со ссылкой на соответствующие нормативные документы.

21.

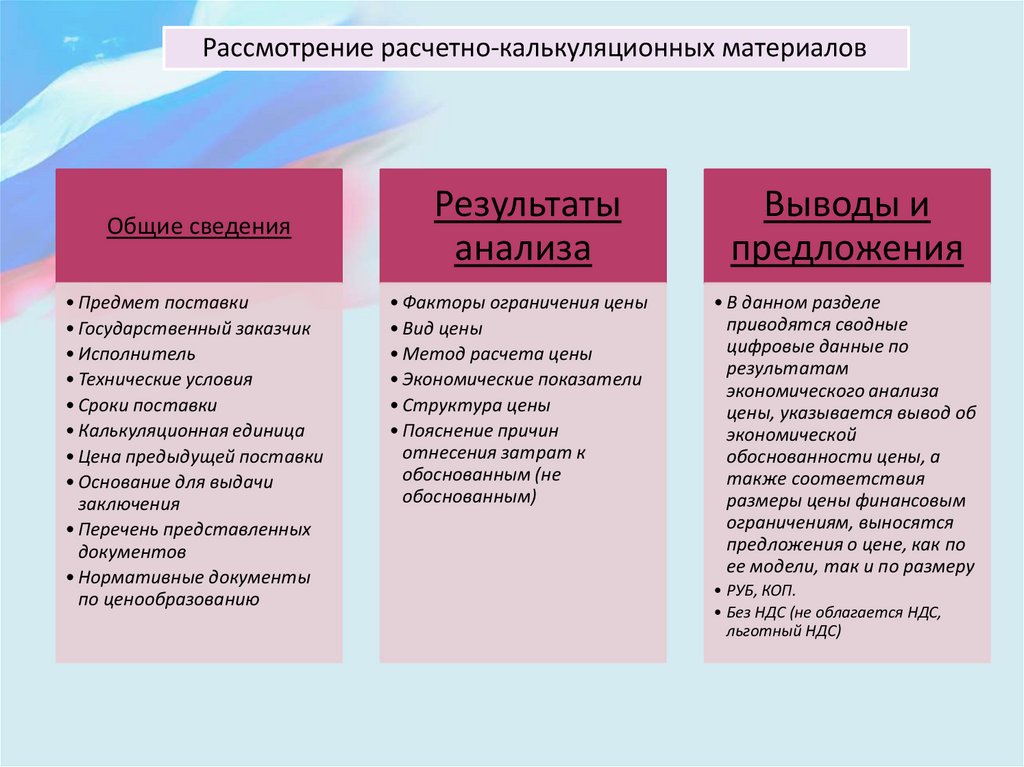

Рассмотрение расчетно-калькуляционных материаловОбщие сведения

• Предмет поставки

• Государственный заказчик

• Исполнитель

• Технические условия

• Сроки поставки

• Калькуляционная единица

• Цена предыдущей поставки

• Основание для выдачи

заключения

• Перечень представленных

документов

• Нормативные документы

по ценообразованию

Результаты

анализа

Выводы и

предложения

• Факторы ограничения цены

• Вид цены

• Метод расчета цены

• Экономические показатели

• Структура цены

• Пояснение причин

отнесения затрат к

обоснованным (не

обоснованным)

• В данном разделе

приводятся сводные

цифровые данные по

результатам

экономического анализа

цены, указывается вывод об

экономической

обоснованности цены, а

также соответствия

размеры цены финансовым

ограничениям, выносятся

предложения о цене, как по

ее модели, так и по размеру

• РУБ, КОП.

• Без НДС (не облагается НДС,

льготный НДС)

22.

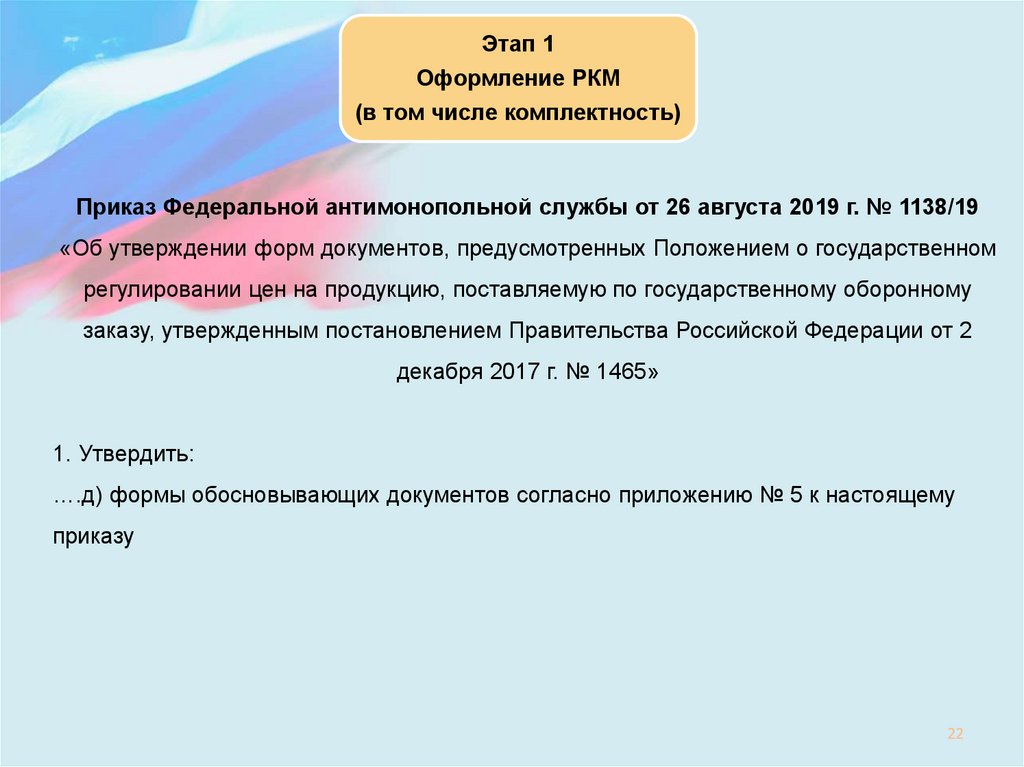

Этап 1Оформление РКМ

(в том числе комплектность)

Приказ Федеральной антимонопольной службы от 26 августа 2019 г. № 1138/19

«Об утверждении форм документов, предусмотренных Положением о государственном

регулировании цен на продукцию, поставляемую по государственному оборонному

заказу, утвержденным постановлением Правительства Российской Федерации от 2

декабря 2017 г. № 1465»

1. Утвердить:

….д) формы обосновывающих документов согласно приложению № 5 к настоящему

приказу

22

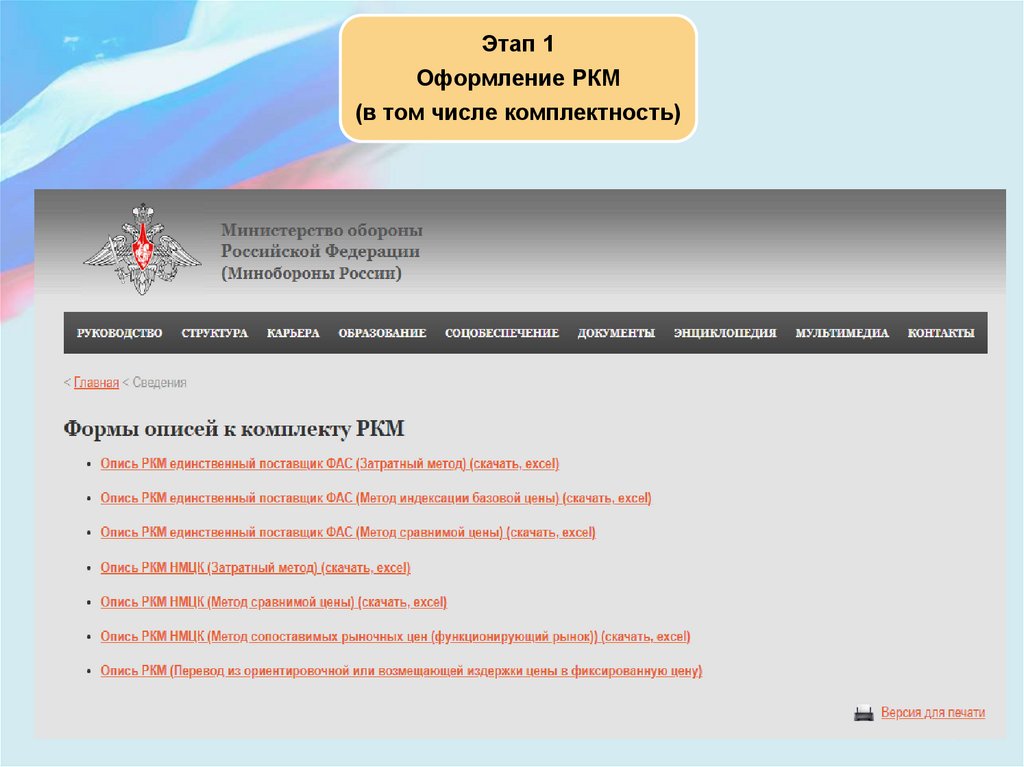

23.

Этап 1Оформление РКМ

(в том числе комплектность)

23

24.

Этап 1Оформление РКМ

(в том числе комплектность)

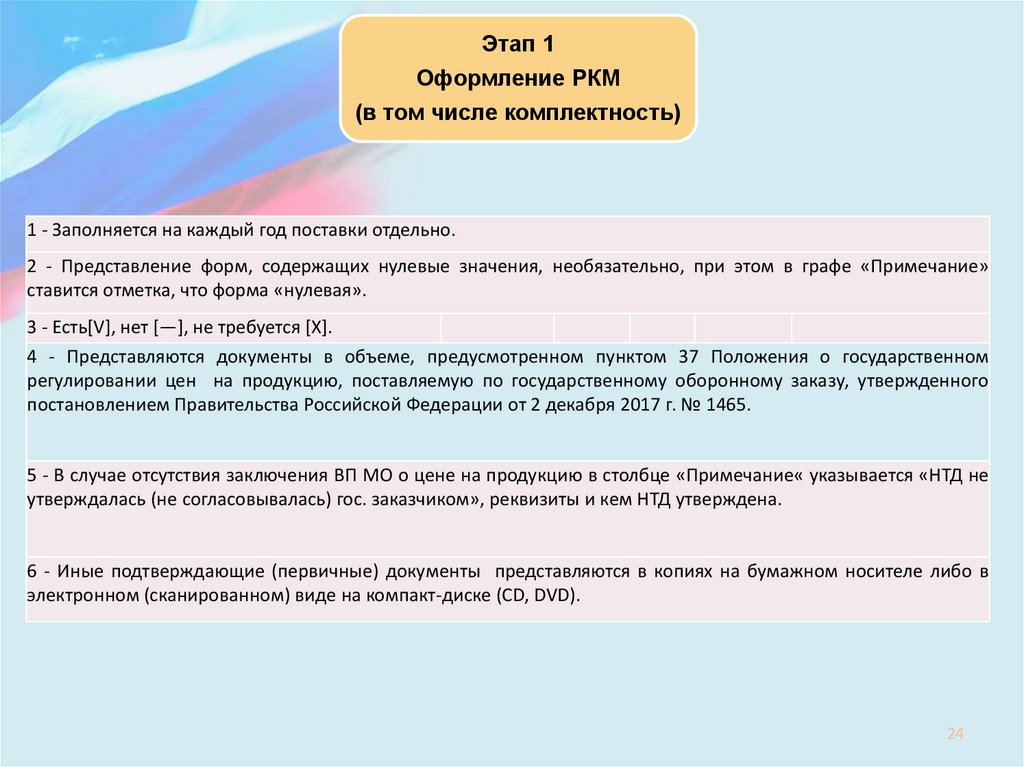

1 - Заполняется на каждый год поставки отдельно.

2 - Представление форм, содержащих нулевые значения, необязательно, при этом в графе «Примечание»

ставится отметка, что форма «нулевая».

3 - Есть[V], нет [―], не требуется [X].

4 - Представляются документы в объеме, предусмотренном пунктом 37 Положения о государственном

регулировании цен на продукцию, поставляемую по государственному оборонному заказу, утвержденного

постановлением Правительства Российской Федерации от 2 декабря 2017 г. № 1465.

5 - В случае отсутствия заключения ВП МО о цене на продукцию в столбце «Примечание« указывается «НТД не

утверждалась (не согласовывалась) гос. заказчиком», реквизиты и кем НТД утверждена.

6 - Иные подтверждающие (первичные) документы представляются в копиях на бумажном носителе либо в

электронном (сканированном) виде на компакт-диске (CD, DVD).

24

25.

Этап 1Оформление РКМ

(в том числе комплектность)

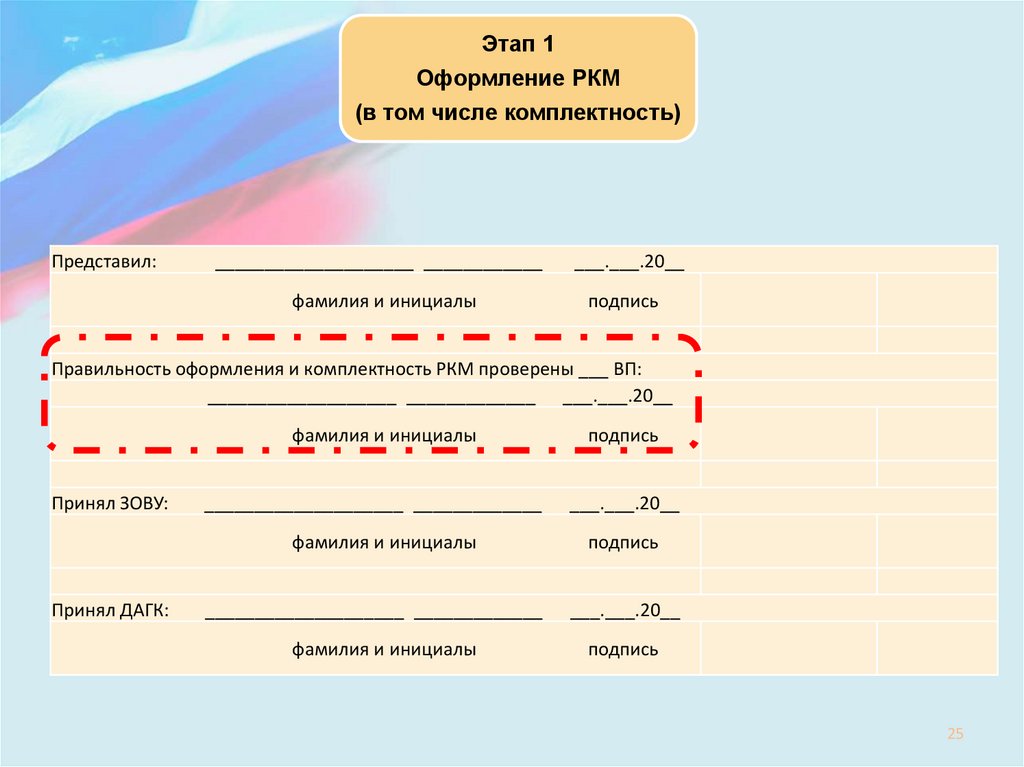

Представил:

____________________ ____________

___.___.20__

фамилия и инициалы

подпись

Правильность оформления и комплектность РКМ проверены ___ ВП:

___________________ _____________ ___.___.20__

Принял ЗОВУ:

Принял ДАГК:

фамилия и инициалы

подпись

____________________ _____________

___.___.20__

фамилия и инициалы

подпись

____________________ _____________

___.___.20__

фамилия и инициалы

подпись

25

26.

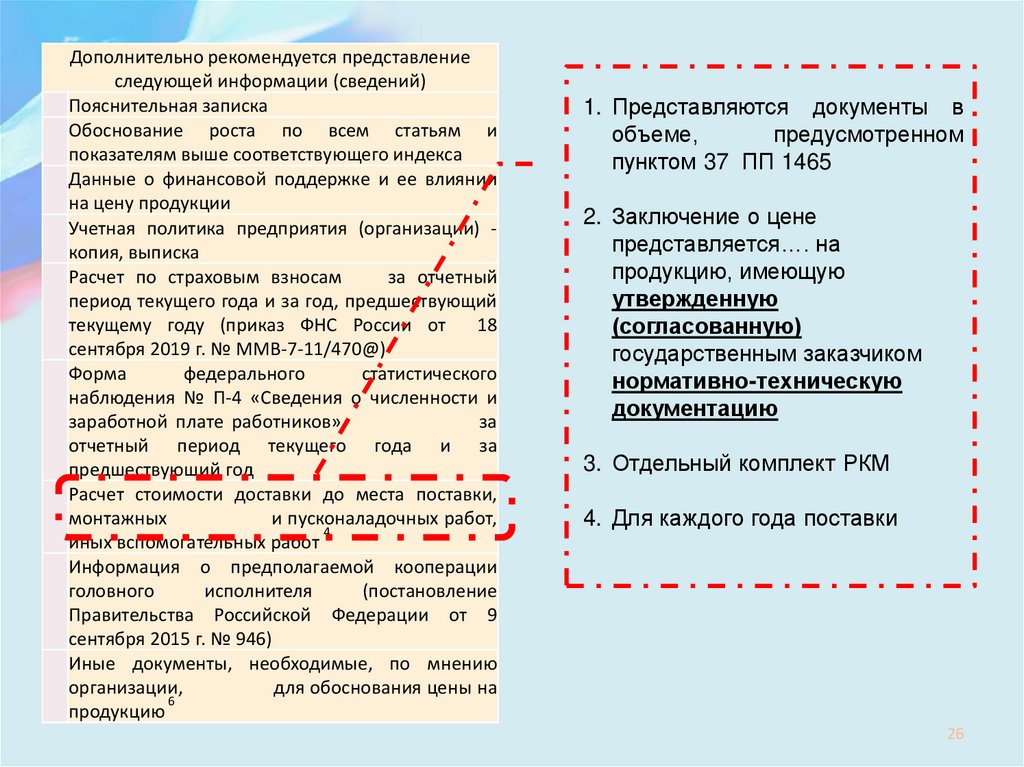

Дополнительно рекомендуется представлениеследующей информации (сведений)

Пояснительная записка

Обоснование роста по всем статьям и

показателям выше соответствующего индекса

Данные о финансовой поддержке и ее влиянии

на цену продукции

Учетная политика предприятия (организации) копия, выписка

Расчет по страховым взносам

за отчетный

период текущего года и за год, предшествующий

текущему году (приказ ФНС России от

18

сентября 2019 г. № ММВ-7-11/470@)

Форма

федерального

статистического

наблюдения № П-4 «Сведения о численности и

заработной плате работников»

за

отчетный период текущего года и за

предшествующий год

Расчет стоимости доставки до места поставки,

монтажных

и пусконаладочных работ,

4

иных вспомогательных работ

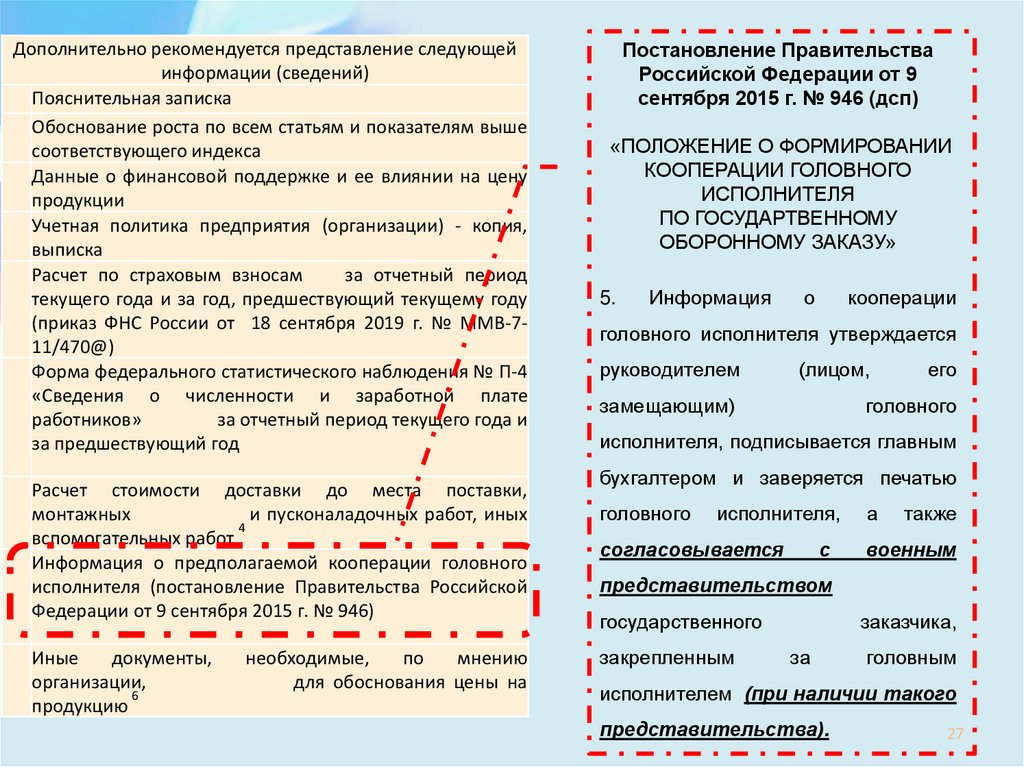

Информация о предполагаемой кооперации

головного

исполнителя

(постановление

Правительства Российской Федерации от 9

сентября 2015 г. № 946)

Иные документы, необходимые, по мнению

организации,

для обоснования цены на

6

продукцию

1. Представляются документы в

объеме,

предусмотренном

пунктом 37 ПП 1465

2. Заключение о цене

представляется…. на

продукцию, имеющую

утвержденную

(согласованную)

государственным заказчиком

нормативно-техническую

документацию

3. Отдельный комплект РКМ

4. Для каждого года поставки

26

27.

Дополнительно рекомендуется представление следующейинформации (сведений)

Пояснительная записка

Обоснование роста по всем статьям и показателям выше

соответствующего индекса

Данные о финансовой поддержке и ее влиянии на цену

продукции

Учетная политика предприятия (организации) - копия,

выписка

Расчет по страховым взносам

за отчетный период

текущего года и за год, предшествующий текущему году

(приказ ФНС России от 18 сентября 2019 г. № ММВ-711/470@)

Форма федерального статистического наблюдения № П-4

«Сведения о численности и заработной плате

работников»

за отчетный период текущего года и

за предшествующий год

Расчет стоимости доставки до места поставки,

монтажных

и пусконаладочных работ, иных

4

вспомогательных работ

Информация о предполагаемой кооперации головного

исполнителя (постановление Правительства Российской

Федерации от 9 сентября 2015 г. № 946)

Иные

документы,

организации,

6

продукцию

необходимые,

по

мнению

для обоснования цены на

Постановление Правительства

Российской Федерации от 9

сентября 2015 г. № 946 (дсп)

«ПОЛОЖЕНИЕ О ФОРМИРОВАНИИ

КООПЕРАЦИИ ГОЛОВНОГО

ИСПОЛНИТЕЛЯ

ПО ГОСУДАРТВЕННОМУ

ОБОРОННОМУ ЗАКАЗУ»

5.

Информация

о

кооперации

головного исполнителя утверждается

руководителем

(лицом,

замещающим)

его

головного

исполнителя, подписывается главным

бухгалтером и заверяется печатью

головного

исполнителя,

согласовывается

с

а

также

военным

представительством

государственного

закрепленным

заказчика,

за

головным

исполнителем (при наличии такого

представительства).

27

28.

Дополнительно рекомендуется представлениеследующей информации (сведений)

Пояснительная записка

Обоснование роста по всем статьям и

показателям выше соответствующего индекса

Данные о финансовой поддержке и ее влиянии

на цену продукции

Учетная политика предприятия (организации) копия, выписка

Расчет по страховым взносам

за отчетный

период текущего года и за год, предшествующий

текущему году (приказ ФНС России от

18

сентября 2019 г. № ММВ-7-11/470@)

Форма

федерального

статистического

наблюдения № П-4 «Сведения о численности и

заработной плате работников»

за

отчетный период текущего года и за

предшествующий год

Расчет стоимости доставки до места поставки,

монтажных

и пусконаладочных работ,

4

иных вспомогательных работ

Информация о предполагаемой кооперации

головного

исполнителя

(постановление

Правительства Российской Федерации от 9

сентября 2015 г. № 946)

Иные документы, необходимые, по мнению

организации,

для обоснования цены на

6

продукцию

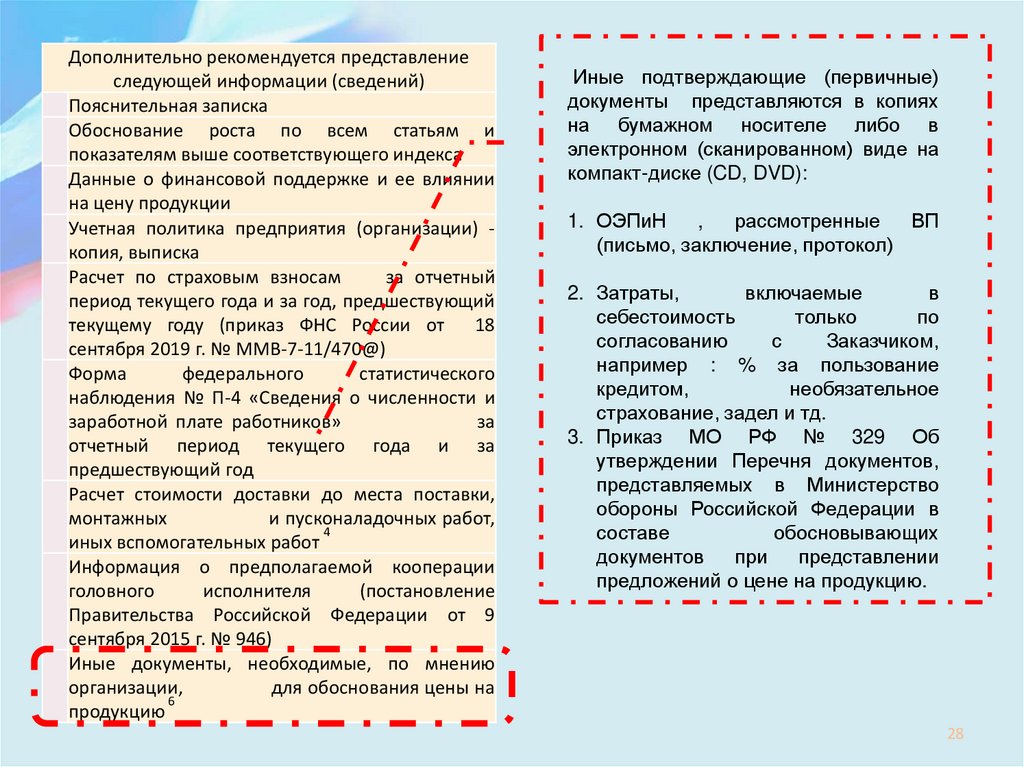

Иные подтверждающие (первичные)

документы представляются в копиях

на бумажном носителе либо в

электронном (сканированном) виде на

компакт-диске (CD, DVD):

1. ОЭПиН

,

рассмотренные

ВП

(письмо, заключение, протокол)

2. Затраты,

включаемые

в

себестоимость

только

по

согласованию

с

Заказчиком,

например : % за пользование

кредитом,

необязательное

страхование, задел и тд.

3. Приказ МО РФ № 329 Об

утверждении Перечня документов,

представляемых в Министерство

обороны Российской Федерации в

составе

обосновывающих

документов

при

представлении

предложений о цене на продукцию.

28

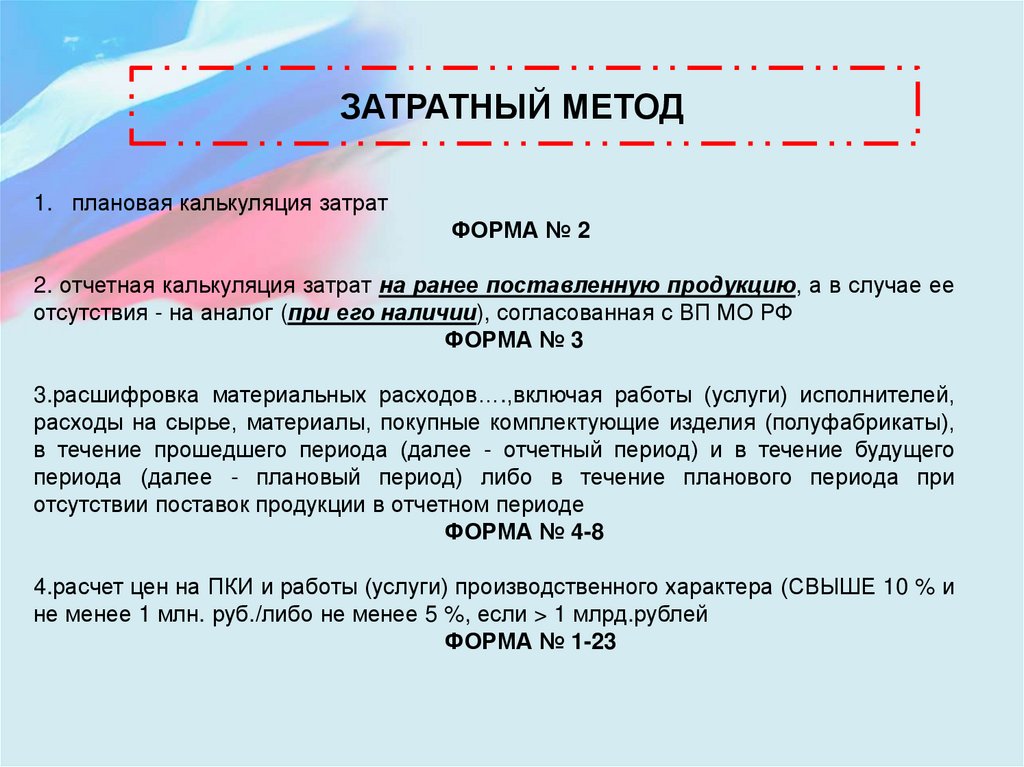

29.

ЗАТРАТНЫЙ МЕТОД1. плановая калькуляция затрат

ФОРМА № 2

2. отчетная калькуляция затрат на ранее поставленную продукцию, а в случае ее

отсутствия - на аналог (при его наличии), согласованная с ВП МО РФ

ФОРМА № 3

3.расшифровка материальных расходов….,включая работы (услуги) исполнителей,

расходы на сырье, материалы, покупные комплектующие изделия (полуфабрикаты),

в течение прошедшего периода (далее - отчетный период) и в течение будущего

периода (далее - плановый период) либо в течение планового периода при

отсутствии поставок продукции в отчетном периоде

ФОРМА № 4-8

4.расчет цен на ПКИ и работы (услуги) производственного характера (СВЫШЕ 10 % и

не менее 1 млн. руб./либо не менее 5 %, если > 1 млрд.рублей

ФОРМА № 1-23

30.

ЗАТРАТНЫЙ МЕТОД5. расчет цен на работы (услуги) исполнителей, выполняющих отдельные этапы

(составные части) НИОКР и других работ, в объеме документов, установленных

пунктом 37

ФОРМА № 1-23

6. расшифровка и обоснование расходов на оплату труда за отчетный период и

плановый период

ФОРМА № 9-10

7. сметы и расчеты за отчетный период и плановый период общепроизводственных,

общехозяйственных, специальных и других расходов, в том числе по

государственным контрактам на поставку продукции

ФОРМА № 8,11,12,13,18,19

8. расчет плановой рентабельности (прибыли)

ФОРМА № 20

9. расчет (обоснование) трудоемкости

ФОРМА № 23

31.

ЗАТРАТНЫЙ МЕТОД10. сведения о нормативах и экономических показателях

организации, используемых при определении цены продукции

ФОРМА № 22

11. расчеты по остальным статьям затрат

ФОРМА № 8,18,19

12. обоснование размера плановой рентабельности (прибыли) в

случае, если в расчетах цены на продукцию ее величина в части,

определяемой исходя из собственных затрат, устанавливается в

размере, превышающем 20 процентов плановых собственных затрат

организации на поставку продукции

ФОРМА № 20

32.

МЕТОД ИНДЕКСАЦИИ БАЗОВОЙ ЦЕНЫ1. расчет значения цены на соответствующий год и плановый период с

использованием актуальных на дату направления предложения о цене фактических

и прогнозных значений индексов

ФОРМА НЕ ОПРЕДЕЛЕНА , В СВОБОДНОЙ ФОРМЕ

2. отчетная калькуляция затрат на производство ранее поставленной продукции,

согласованная с ВП МО РФ или иного государственного заказчика, уполномоченным

осуществлять свою деятельность в организации

ФОРМА № 3

3. сведения об отсутствии существенных изменений условий поставки (в том числе

производства) продукции

ФОРМА НЕ ОПРЕДЕЛЕНА , В СВОБОДНОЙ ФОРМЕ

33.

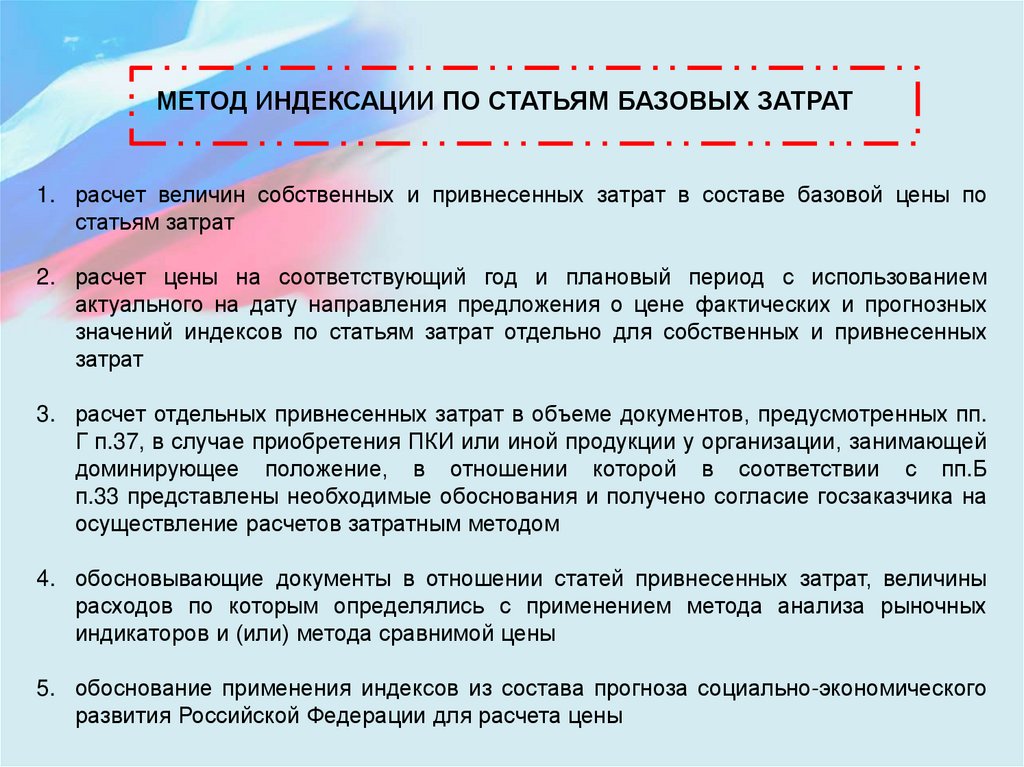

МЕТОД ИНДЕКСАЦИИ ПО СТАТЬЯМ БАЗОВЫХ ЗАТРАТ1. расчет величин собственных и привнесенных затрат в составе базовой цены по

статьям затрат

2. расчет цены на соответствующий год и плановый период с использованием

актуального на дату направления предложения о цене фактических и прогнозных

значений индексов по статьям затрат отдельно для собственных и привнесенных

затрат

3. расчет отдельных привнесенных затрат в объеме документов, предусмотренных пп.

Г п.37, в случае приобретения ПКИ или иной продукции у организации, занимающей

доминирующее положение, в отношении которой в соответствии с пп.Б

п.33 представлены необходимые обоснования и получено согласие госзаказчика на

осуществление расчетов затратным методом

4. обосновывающие документы в отношении статей привнесенных затрат, величины

расходов по которым определялись с применением метода анализа рыночных

индикаторов и (или) метода сравнимой цены

5. обоснование применения индексов из состава прогноза социально-экономического

развития Российской Федерации для расчета цены

34.

Приказ Министра обороны РФ от 8 июня 2022 г. № 329"Об утверждении Перечня документов, представляемых в

Министерство обороны Российской Федерации в составе

обосновывающих документов при представлении предложений о цене

на продукцию, поставляемую по государственному оборонному заказу,

согласно пункту 37 Положения о государственном регулировании цен

на продукцию, поставляемую по государственному оборонному заказу,

утвержденного постановлением Правительства Российской Федерации

от 2 декабря 2017 г. № 1465"

35.

ЗАТРАТНЫЙ МЕТОД36.

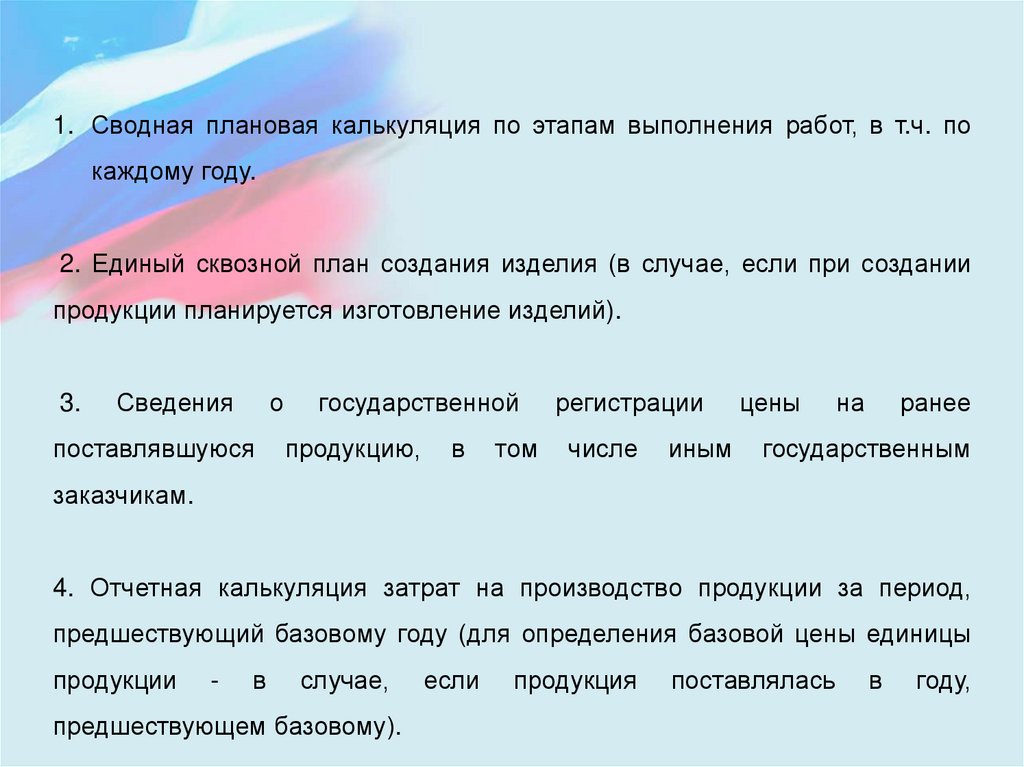

1. Сводная плановая калькуляция по этапам выполнения работ, в т.ч. покаждому году.

2. Единый сквозной план создания изделия (в случае, если при создании

продукции планируется изготовление изделий).

3.

Сведения

о

поставлявшуюся

государственной

продукцию,

в

том

регистрации

числе

иным

цены

на

ранее

государственным

заказчикам.

4. Отчетная калькуляция затрат на производство продукции за период,

предшествующий базовому году (для определения базовой цены единицы

продукции

-

в

случае,

предшествующем базовому).

если

продукция

поставлялась

в

году,

37.

5. Сведения о предполагаемой кооперации головного исполнителя суказанием

процедуры

выбора

исполнителей

(в

случае

наличия

единственного исполнителя прилагается обоснование выбора конкретного

исполнителя), способа определения цены на его продукцию и вида цены.

6. Копия коллективного договора, иного локального нормативного акта

организации, регламентирующего оплату труда работников, в том числе

виды начислений стимулирующего характера, другие надбавки и доплаты,

порядок и размеры их выплаты, а также расходы, связанные со служебными

командировками.

38.

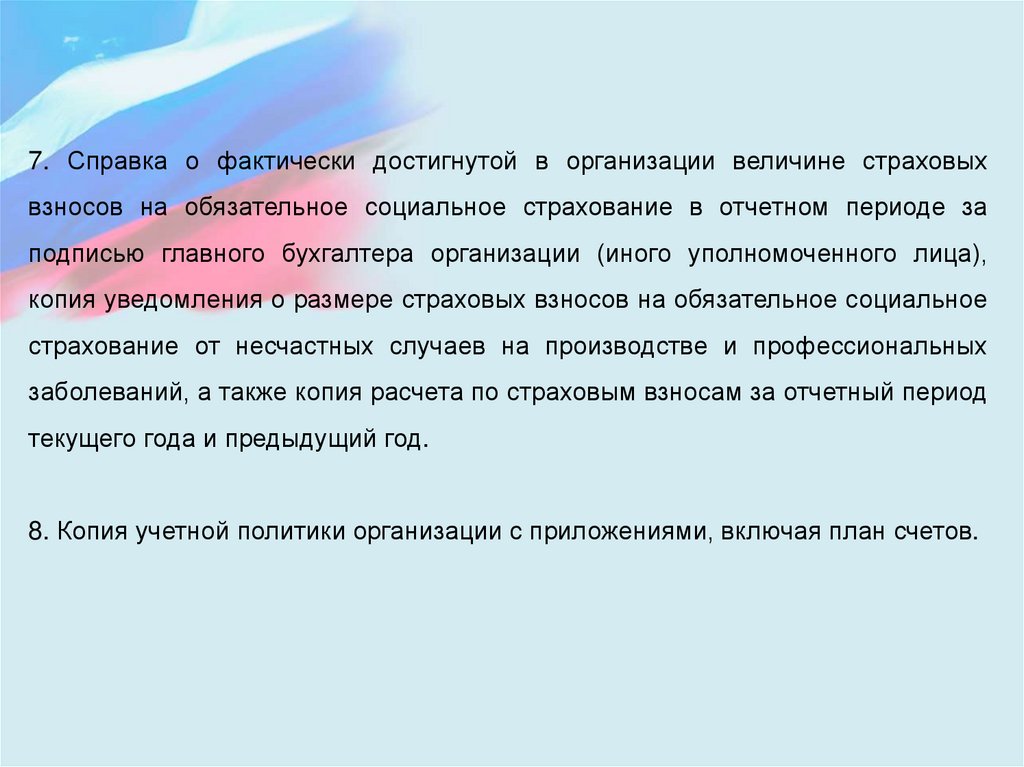

7. Справка о фактически достигнутой в организации величине страховыхвзносов на обязательное социальное страхование в отчетном периоде за

подписью главного бухгалтера организации (иного уполномоченного лица),

копия уведомления о размере страховых взносов на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных

заболеваний, а также копия расчета по страховым взносам за отчетный период

текущего года и предыдущий год.

8. Копия учетной политики организации с приложениями, включая план счетов.

39.

9. Расчет затрат по статье калькуляции «Материальные затраты»:• копии протоколов цен, товарно-транспортных накладных, универсальных

передаточных

документов,

счетов,

счетов-фактур

(в

обоснование

фактических цен предыдущего и планового периодов). В случае отсутствия

закупки

в

предыдущих

осуществления

периодах

прилагаются

или

копии

несопоставимых

прайс-листов

и

условиях

ее

коммерческих

предложений (не менее трех потенциальных поставщиков конкурентной

продукции);

• пояснительная записка с указанием номеров позиций в расшифровках

затрат на "приобретение сырья, материалов и вспомогательных материалов",

"приобретение полуфабрикатов", "приобретение комплектующих изделий",

являющихся продукцией иностранного производства, а также с указанием

курса валюты, по которому производился расчет;

40.

• расчеттрудоемкости

изготовления

комплектующих

изделий

с

использованием утвержденных нормативов либо отчетных данных по

ранее

поставлявшейся

продукции

или

иной

продукции,

имеющей

аналогичное функциональное назначение и потребительские свойства

(далее аналог);

расчет и обоснование норм возвратных отходов;

расшифровка затрат на электроэнергию на технологические цели и

обоснование их включения в прямые затраты;

41.

• расшифровка затрат по статье калькуляции "Затраты на изделиясобственного производства" с приложением расчета по статьям затрат и

обосновывающих документов (для научно-технической продукции - по

каждому экспериментальному или опытному образцу, опытной партии

изделий, макету изделия);

• расчет и обоснование затрат на технологический брак в литейном

производстве

42.

10.Расчет трудоемкости изготовления продукции (выполнения работ,оказания

услуг)

технологической

с

использованием

документации

либо

утвержденных

отчетных

нормативов,

данных

по

ранее

поставлявшейся продукции (в том числе по опытному образцу) или ее

аналогам.

11.Расчет затрат по статье калькуляции "Затраты на специальную

технологическую

оснастку",

включая

сведения

об

общем

технологическом ресурсе оснастки в расчете на количество единиц

готовой

(законченной)

продукции

и

(или)

ее

составных

частей,

оформляется по статьям затрат для каждой номенклатурной единицы

специальной технологической оснастки.

43.

12. Расчет затрат по статье калькуляции "Затраты на специальноеоборудование для научных (экспериментальных) работ" (при определении

цен на научно-исследовательские и опытно-конструкторские работы):

• документ по обоснованию приобретения (изготовления) специального

оборудования;

копии

первичных

документов

на

приобретаемое

специальное

оборудование либо копии прайс листов, коммерческих предложений,

счетов-фактур на приобретение аналогичного специального оборудования;

• расчет по статьям затрат для каждой номенклатурной единицы

специального оборудования, изготавливаемого собственными силами

44.

13.Расчет затрат по статье калькуляции "Специальные затраты":• обоснование добровольного страхования и расчет затрат по каждому его

виду;

• расчет затрат на все виды испытаний, выполняемых собственными

силами.

14.Расчет затрат по статье калькуляции "Затраты на командировки":

• информация о стоимости проживания в местах командировки (прайслисты, данные сервисов бронирования либо приложение распечатки с

указанием адреса ссылки при использовании информации из сети

"Интернет");

• сведения о курсах валют, использованных при пересчете затрат в рубли (в

случае зарубежных командировок).

45.

15. Расчет затрат по статье калькуляции "Прочие прямые затраты" по всемвидам представленных затрат:

• обоснование необходимости и размера прочих прямых за трат. В случае

необходимости их согласования с государственным заказчиком прилагаются

копии документов о таком согласовании;

• копии протоколов цен, товарно-транспортных накладных, универсальных

передаточных

документов,

счетов,

счетов-фактур

(в

обоснование

фактических цен предыдущего и планового периодов). В случае отсутствия

закупки

в

предыдущих

осуществления

периодах или

прилагаются

копии

несопоставимых

прайс-листов

и

условиях

ее

коммерческих

предложений (не менее трех потенциальных поставщиков конкурентной

продукции);

• расчет по статьям затрат для каждого наименования прочих прямых затрат.

46.

16. Расчет трудоемкости при привлечении работников по гражданскоправовым договорам и физических лиц по договорам подряда иобоснование ее включения в затраты на оплату работ и услуг сторонних

организаций производственного характера:

• обоснование необходимости привлечения внештатных работников к

выполнению отдельных работ;

• обоснование выбора исполнителя и документы, подтверждающие

соблюдение порядка его выбора; • копия локального нормативного акта

организации, регламентирующего порядок постатейного учета затрат на

привлечение работников по гражданско-правовым договорам и физических

лиц по договорам подряда (при наличии);

• обоснование размера затрат по каждому такому договору в соответствии

с указанным локальным нормативным актом (исходя из трудоемкости и

стоимости единицы труда).

47.

17.Пояснительная записка к смете коммерческих (внепроизводственных)затрат и обоснование отклонения фактических затрат от плановых за год,

предшествующий текущему, по каждой статье сметы (аналогично сметам

общепроизводственных и общехозяйственных затрат, административноуправленческих расходов).

18.Сведения о численности и заработной плате работников за текущий и

предыдущий период, представляемые для организации федерального

статистического наблюдения.

48.

19.Пояснительная записка с указанием информации о включении затратна правовую охрану результатов интеллектуальной деятельности в цену

продукции (для научно-исследовательских и опытно-конструкторских

работ).

20.Обоснование включения затрат на результаты интеллектуальной

деятельности

или

приобретение

неисключительных

прав

на

нематериальные активы в затраты на производство продукции.

21.Расчет стоимости вспомогательных работ на единицу продукции по

годам (этапам) и местам поставки с приложением обосновывающих

документов, а также отчетные данные о фактической стоимости услуг по

транспортировке

(перевозке)

аналогичным услугам.

в

предыдущих

периодах

или

по

49.

АНАЛОГОВЫЙ МЕТОД50.

1. отчетная калькуляция затрат на аналог;2. копия организационно-распорядительного акта организации по

определению затрат в составе цены и (или) трудоемкости на основе

аналога, в том числе определяющего состав экспертной комиссии;

3. протокол

заседания

приложения),

экспертной

подписанный

комиссии

экспертами,

организационно-распорядительном акте;

(включая

все

указанными

в

51.

4. обосновывающие документы, подтверждающие показатели аналогаи рассматриваемой продукции, использованные в расчете, по статьям

затрат;

5.

копии

документов,

подтверждающих

фактические

затраты

(трудоемкость) на аналог, использованные при расчете цены на основе

аналога, отчетные калькуляции с расшифровками

52.

МЕТОД СРАВНИМОЙ ЦЕНЫ53.

1. Пояснительная записка, содержащая описание товарного рынка, накотором

обращается

сравнимая

продукция,

обоснование

выбора

производителей, сравнение характеристик и потребительских свойств

планируемой к поставке сравнимой продукции.

2. Информация о наличии на рынке сравнимой продукции других

поставщиков.

3. Информация о ценах и условиях поставки сравнимой продукции (не

менее двух), в том числе по государственным контрактам, за два года до

даты определения цены со ссылкой на источники информации о такой

поставке.

При

использовании

информации

из

сети

"Интернет"

прилагаются распечатки с указанием адреса ссылки и даты распечатки.

54.

4. Обоснование индексов цен при использовании индексации дляприведения цен периода, для которого имеются данные о цене на

сравнимую продукцию (не более года до даты определения цены), к

периоду поставки.

5. Обоснование корректирующих коэффициентов (в случае применения)

или расчет цены в зависимости от условий поставки, в том числе

сроков и объемов поставки, наличия авансирования и порядка

расчетов.

6. Расчет цены единицы планируемой к поставке продукции для каждого

года (этапа) поставки.

55.

7. Расчет стоимости вспомогательных работ на единицу продукции погодам (этапам) и местам поставки с приложением обосновывающих

документов, а также отчетные данные о фактической стоимости услуг по

транспортировке

(перевозке)

в

предыдущих

периодах

или

по

аналогичным услугам.

8. Сводный расчет предлагаемой стоимости государственного контракта

с учетом стоимости единицы продукции по годам (этапам) поставки,

вспомогательных работ по годам (этапам) и местам поставки, в том

числе в расчете на единицу продукции (для конкурентной продукции при

известном объеме ее поставки).

56.

Индексация базовой ценыМетод индексации по статьям затрат

57.

1. Сведенияо

государственной

регистрации

базовой

цены

либо

об

определении Министерством обороны Российской Федерации базовой

цены с приложением копий соответствующих документов и указанием

базового года.

2. Сведения о размере базовых затрат в составе базовой цены (для метода

индексации по статьям затрат).

3. Расчет и обоснование отсутствия существенных изменений условий

поставки (в том числе производства) продукции в году, в котором

осуществляется расчет, по сравнению с базовым годом.

58.

Спасибо завнимание