Финансы

ФинансыПохожие презентации:

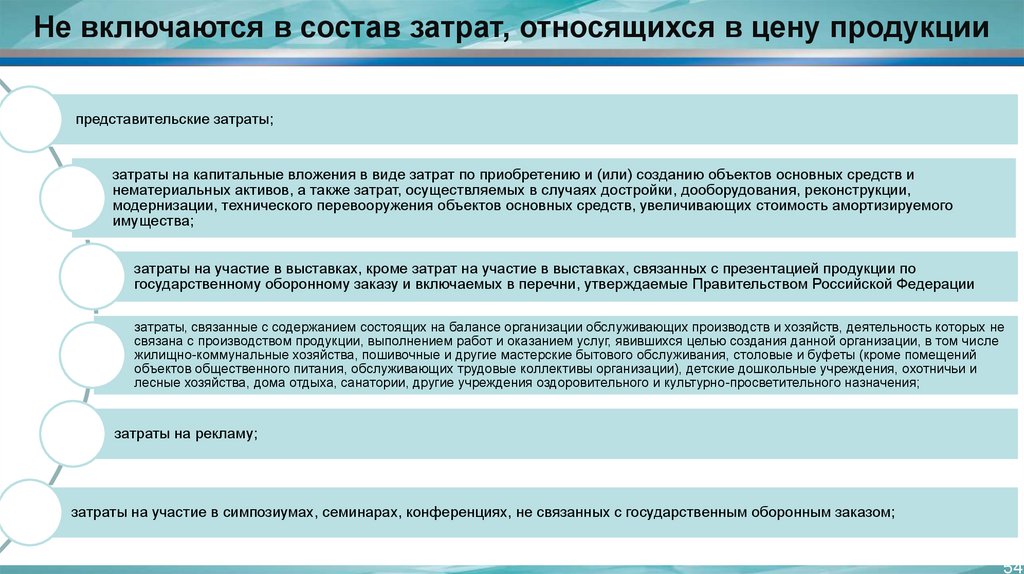

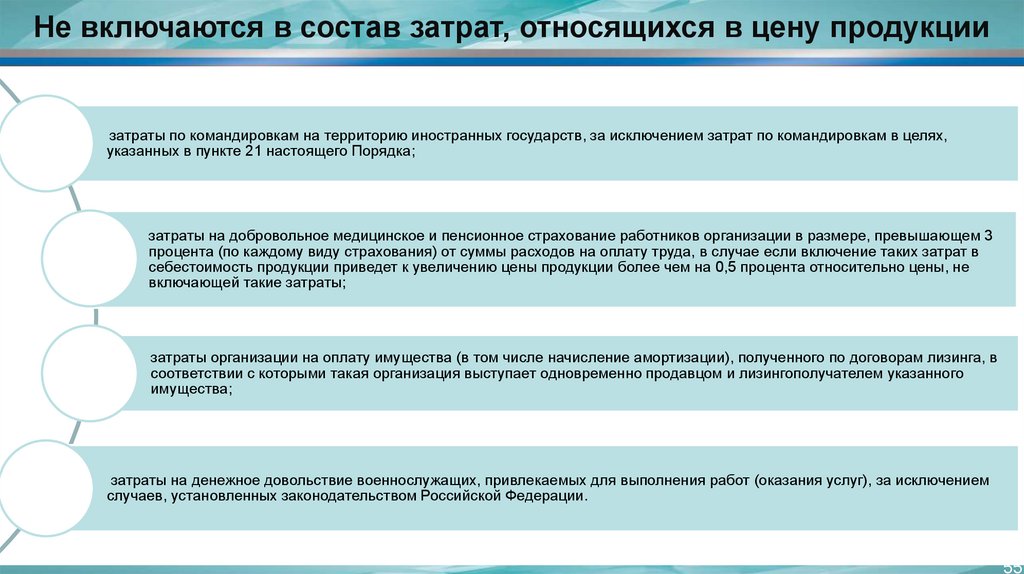

Основные принципы ценообразования в сфере ГОЗ

1.

Основные принципы ценообразования в сфере ГОЗМосква, 2023

2.

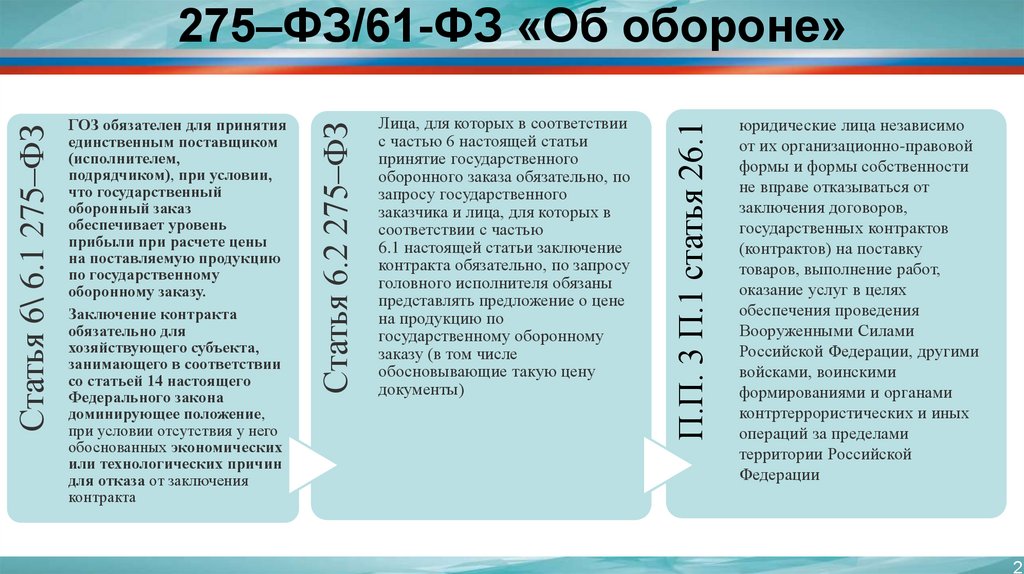

Лица, для которых в соответствиис частью 6 настоящей статьи

принятие государственного

оборонного заказа обязательно, по

запросу государственного

заказчика и лица, для которых в

соответствии с частью

6.1 настоящей статьи заключение

контракта обязательно, по запросу

головного исполнителя обязаны

представлять предложение о цене

на продукцию по

государственному оборонному

заказу (в том числе

обосновывающие такую цену

документы)

П.П. 3 П.1 статья 26.1

ГОЗ обязателен для принятия

единственным поставщиком

(исполнителем,

подрядчиком), при условии,

что государственный

оборонный заказ

обеспечивает уровень

прибыли при расчете цены

на поставляемую продукцию

по государственному

оборонному заказу.

Заключение контракта

обязательно для

хозяйствующего субъекта,

занимающего в соответствии

со статьей 14 настоящего

Федерального закона

доминирующее положение,

при условии отсутствия у него

обоснованных экономических

или технологических причин

для отказа от заключения

контракта

Статья 6.2 275–ФЗ

Статья 6\ 6.1 275–ФЗ

275–ФЗ/61-ФЗ «Об обороне»

юридические лица независимо

от их организационно-правовой

формы и формы собственности

не вправе отказываться от

заключения договоров,

государственных контрактов

(контрактов) на поставку

товаров, выполнение работ,

оказание услуг в целях

обеспечения проведения

Вооруженными Силами

Российской Федерации, другими

войсками, воинскими

формированиями и органами

контртеррористических и иных

операций за пределами

территории Российской

Федерации

2

3.

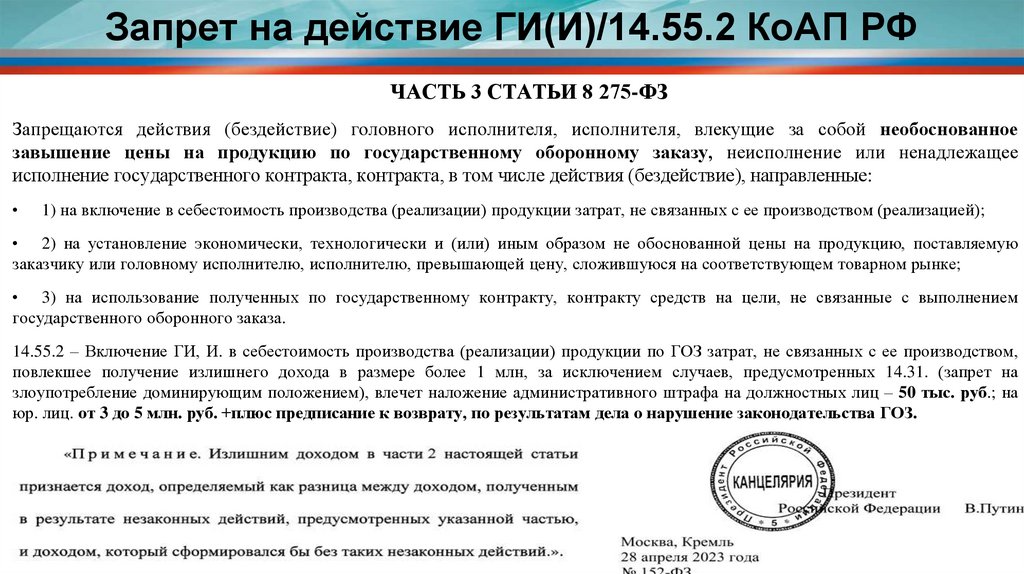

Запрет на действие ГИ(И)/14.55.2 КоАП РФЧАСТЬ 3 СТАТЬИ 8 275-ФЗ

Запрещаются действия (бездействие) головного исполнителя, исполнителя, влекущие за собой необоснованное

завышение цены на продукцию по государственному оборонному заказу, неисполнение или ненадлежащее

исполнение государственного контракта, контракта, в том числе действия (бездействие), направленные:

1) на включение в себестоимость производства (реализации) продукции затрат, не связанных с ее производством (реализацией);

• 2) на установление экономически, технологически и (или) иным образом не обоснованной цены на продукцию, поставляемую

заказчику или головному исполнителю, исполнителю, превышающей цену, сложившуюся на соответствующем товарном рынке;

• 3) на использование полученных по государственному контракту, контракту средств на цели, не связанные с выполнением

государственного оборонного заказа.

14.55.2 – Включение ГИ, И. в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством,

повлекшее получение излишнего дохода в размере более 1 млн, за исключением случаев, предусмотренных 14.31. (запрет на

злоупотребление доминирующим положением), влечет наложение административного штрафа на должностных лиц – 50 тыс. руб.; на

юр. лиц. от 3 до 5 млн. руб. +плюс предписание к возврату, по результатам дела о нарушение законодательства ГОЗ.

3

4.

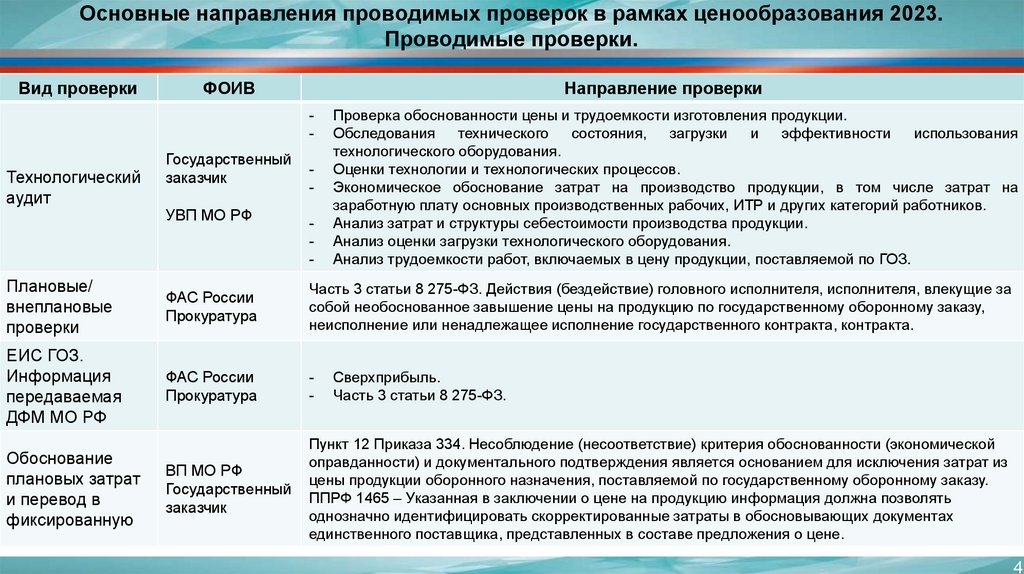

Основные направления проводимых проверок в рамках ценообразования 2023.Проводимые проверки.

Вид проверки

ФОИВ

Направление проверки

-

Технологический

аудит

Государственный

заказчик

УВП МО РФ

-

Проверка обоснованности цены и трудоемкости изготовления продукции.

Обследования технического

состояния,

загрузки

и

эффективности

использования

технологического оборудования.

Оценки технологии и технологических процессов.

Экономическое обоснование затрат на производство продукции, в том числе затрат на

заработную плату основных производственных рабочих, ИТР и других категорий работников.

Анализ затрат и структуры себестоимости производства продукции.

Анализ оценки загрузки технологического оборудования.

Анализ трудоемкости работ, включаемых в цену продукции, поставляемой по ГОЗ.

Плановые/

внеплановые

проверки

ФАС России

Прокуратура

Часть 3 статьи 8 275-ФЗ. Действия (бездействие) головного исполнителя, исполнителя, влекущие за

собой необоснованное завышение цены на продукцию по государственному оборонному заказу,

неисполнение или ненадлежащее исполнение государственного контракта, контракта.

ЕИС ГОЗ.

Информация

передаваемая

ДФМ МО РФ

ФАС России

Прокуратура

-

ВП МО РФ

Государственный

заказчик

Пункт 12 Приказа 334. Несоблюдение (несоответствие) критерия обоснованности (экономической

оправданности) и документального подтверждения является основанием для исключения затрат из

цены продукции оборонного назначения, поставляемой по государственному оборонному заказу.

ППРФ 1465 – Указанная в заключении о цене на продукцию информация должна позволять

однозначно идентифицировать скорректированные затраты в обосновывающих документах

единственного поставщика, представленных в составе предложения о цене.

Обоснование

плановых затрат

и перевод в

фиксированную

Сверхприбыль.

Часть 3 статьи 8 275-ФЗ.

4

5.

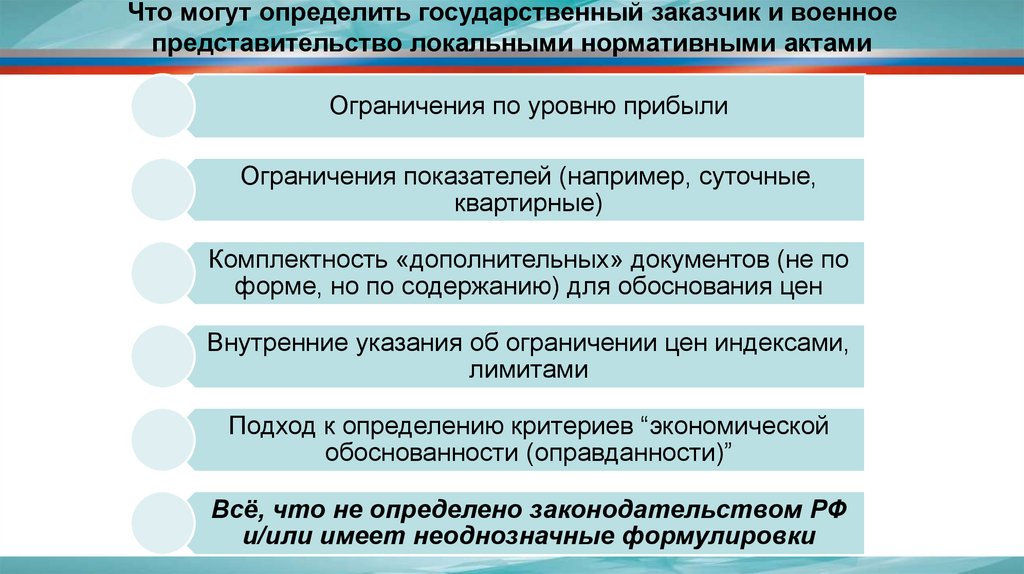

Что могут определить государственный заказчик и военноепредставительство локальными нормативными актами

Ограничения по уровню прибыли

Ограничения показателей (например, суточные,

квартирные)

Комплектность «дополнительных» документов (не по

форме, но по содержанию) для обоснования цен

Внутренние указания об ограничении цен индексами,

лимитами

Подход к определению критериев “экономической

обоснованности (оправданности)”

Всё, что не определено законодательством РФ

и/или имеет неоднозначные формулировки

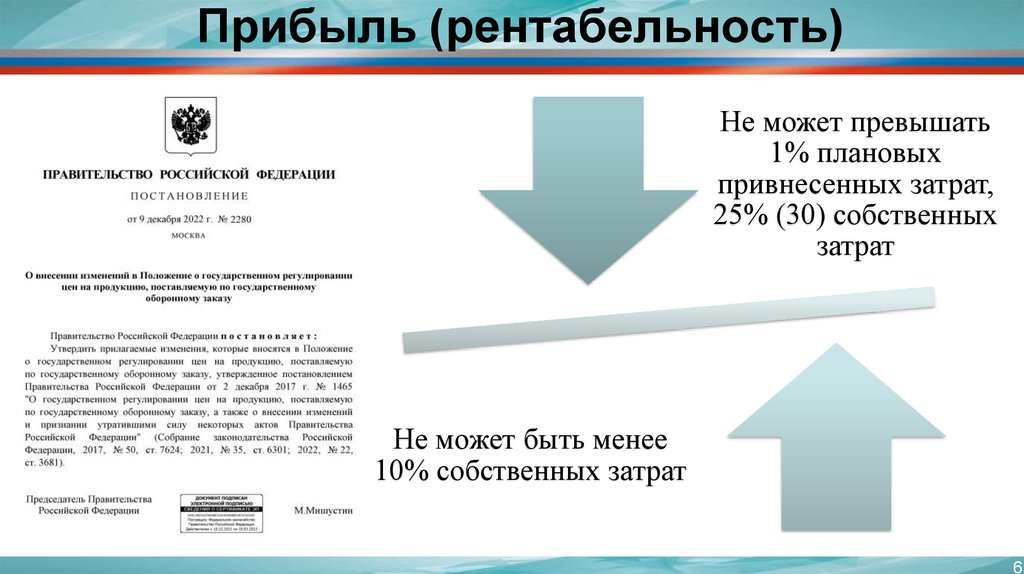

6.

Прибыль (рентабельность)Не может превышать

1% плановых

привнесенных затрат,

25% (30) собственных

затрат

Не может быть менее

10% собственных затрат

6

7.

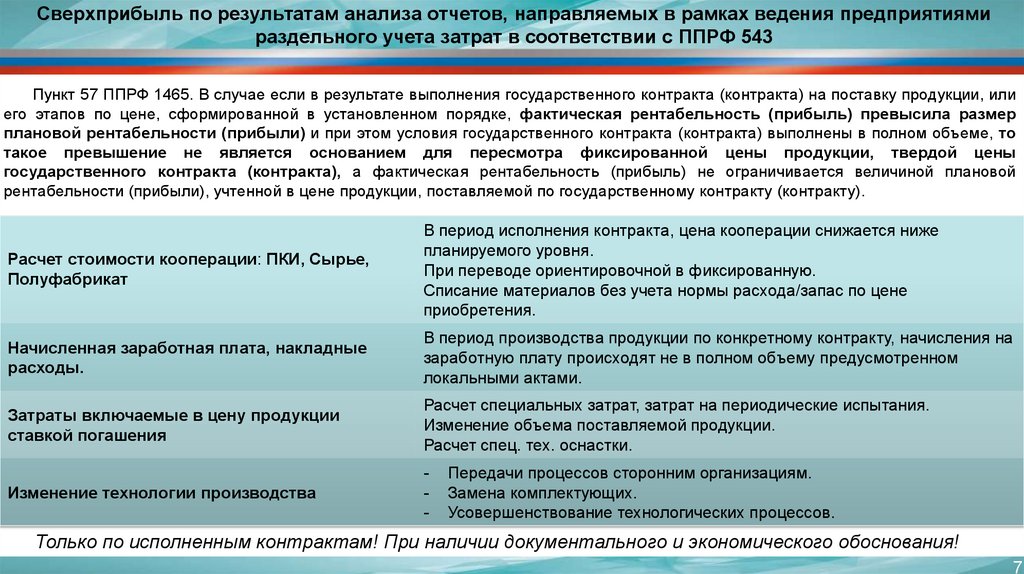

Сверхприбыль по результатам анализа отчетов, направляемых в рамках ведения предприятиямираздельного учета затрат в соответствии с ППРФ 543

Пункт 57 ППРФ 1465. В случае если в результате выполнения государственного контракта (контракта) на поставку продукции, или

его этапов по цене, сформированной в установленном порядке, фактическая рентабельность (прибыль) превысила размер

плановой рентабельности (прибыли) и при этом условия государственного контракта (контракта) выполнены в полном объеме, то

такое превышение не является основанием для пересмотра фиксированной цены продукции, твердой цены

государственного контракта (контракта), а фактическая рентабельность (прибыль) не ограничивается величиной плановой

рентабельности (прибыли), учтенной в цене продукции, поставляемой по государственному контракту (контракту).

Расчет стоимости кооперации: ПКИ, Сырье,

Полуфабрикат

В период исполнения контракта, цена кооперации снижается ниже

планируемого уровня.

При переводе ориентировочной в фиксированную.

Списание материалов без учета нормы расхода/запас по цене

приобретения.

Начисленная заработная плата, накладные

расходы.

В период производства продукции по конкретному контракту, начисления на

заработную плату происходят не в полном объему предусмотренном

локальными актами.

Затраты включаемые в цену продукции

ставкой погашения

Расчет специальных затрат, затрат на периодические испытания.

Изменение объема поставляемой продукции.

Расчет спец. тех. оснастки.

Изменение технологии производства

-

Передачи процессов сторонним организациям.

Замена комплектующих.

Усовершенствование технологических процессов.

Только по исполненным контрактам! При наличии документального и экономического обоснования!

7

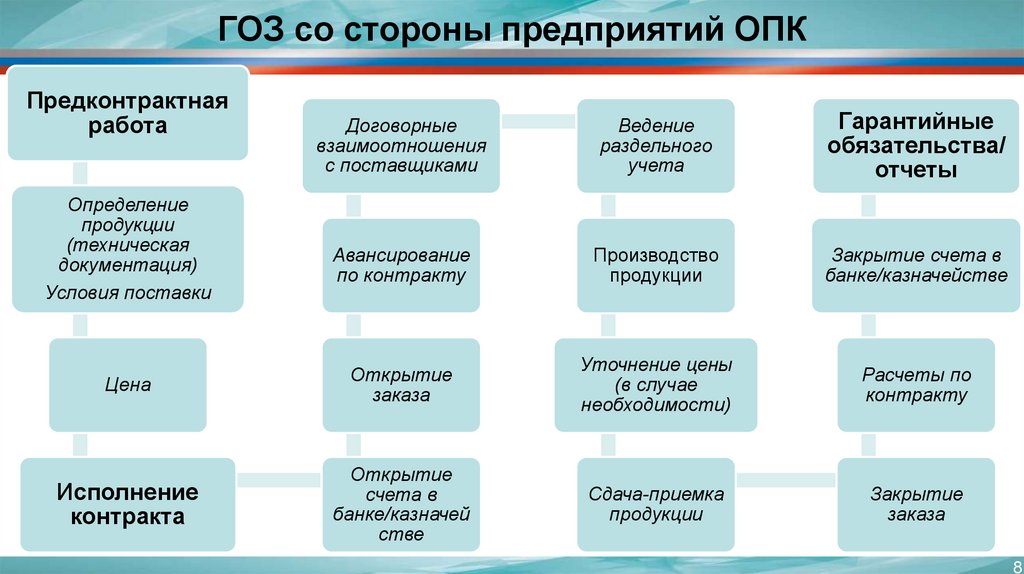

8.

ГОЗ со стороны предприятий ОПКПредконтрактная

работа

Договорные

взаимоотношения

с поставщиками

Ведение

раздельного

учета

Гарантийные

обязательства/

отчеты

Авансирование

по контракту

Производство

продукции

Закрытие счета в

банке/казначействе

Цена

Открытие

заказа

Уточнение цены

(в случае

необходимости)

Расчеты по

контракту

Исполнение

контракта

Открытие

счета в

банке/казначей

стве

Сдача-приемка

продукции

Закрытие

заказа

Определение

продукции

(техническая

документация)

Условия поставки

8

9.

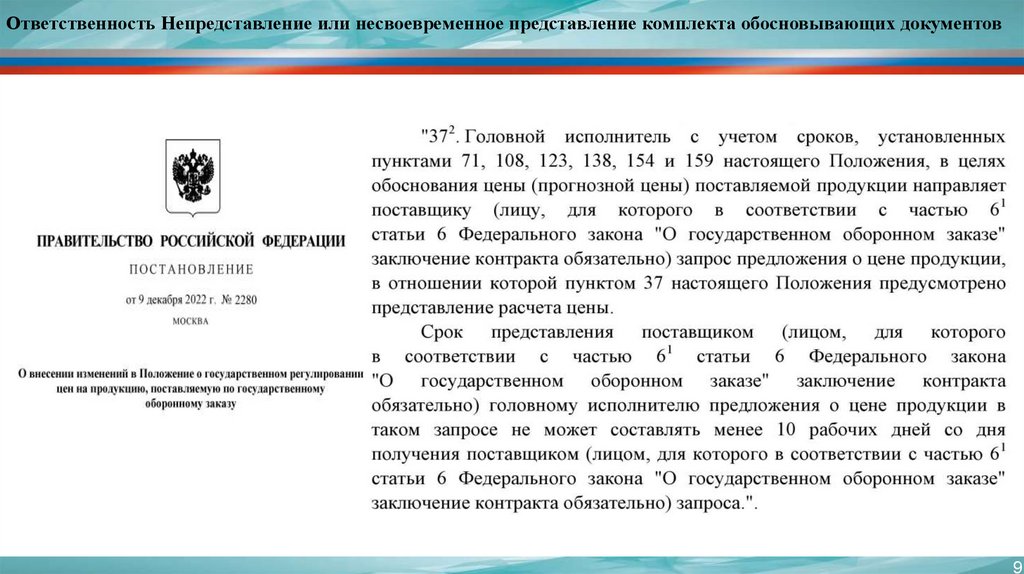

Ответственность Непредставление или несвоевременное представление комплекта обосновывающих документов9

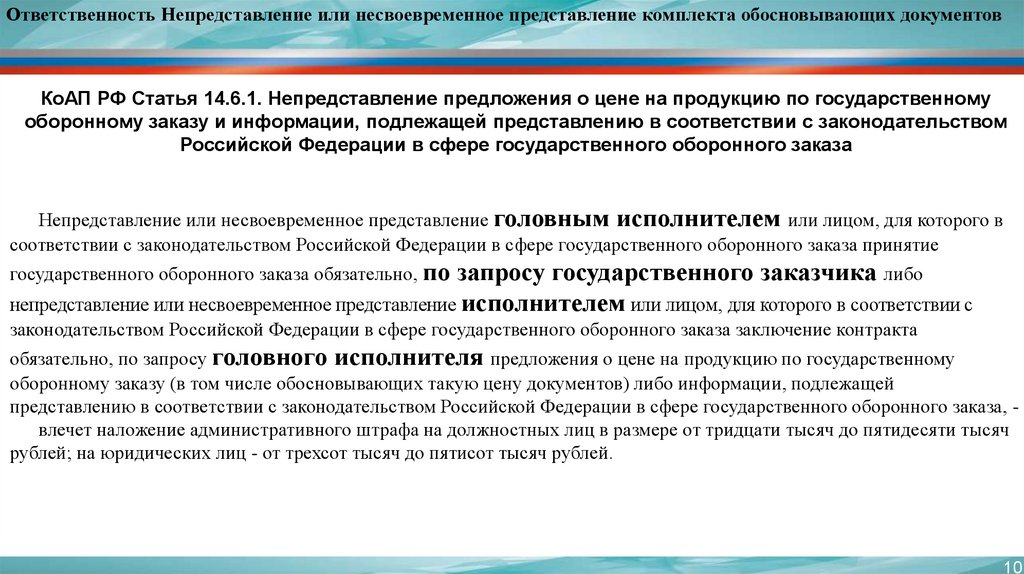

10.

Ответственность Непредставление или несвоевременное представление комплекта обосновывающих документовКоАП РФ Статья 14.6.1. Непредставление предложения о цене на продукцию по государственному

оборонному заказу и информации, подлежащей представлению в соответствии с законодательством

Российской Федерации в сфере государственного оборонного заказа

Непредставление или несвоевременное представление головным исполнителем или лицом, для которого в

соответствии с законодательством Российской Федерации в сфере государственного оборонного заказа принятие

государственного оборонного заказа обязательно, по запросу государственного заказчика либо

непредставление или несвоевременное представление исполнителем или лицом, для которого в соответствии с

законодательством Российской Федерации в сфере государственного оборонного заказа заключение контракта

обязательно, по запросу головного исполнителя предложения о цене на продукцию по государственному

оборонному заказу (в том числе обосновывающих такую цену документов) либо информации, подлежащей

представлению в соответствии с законодательством Российской Федерации в сфере государственного оборонного заказа, влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч

рублей; на юридических лиц - от трехсот тысяч до пятисот тысяч рублей.

10

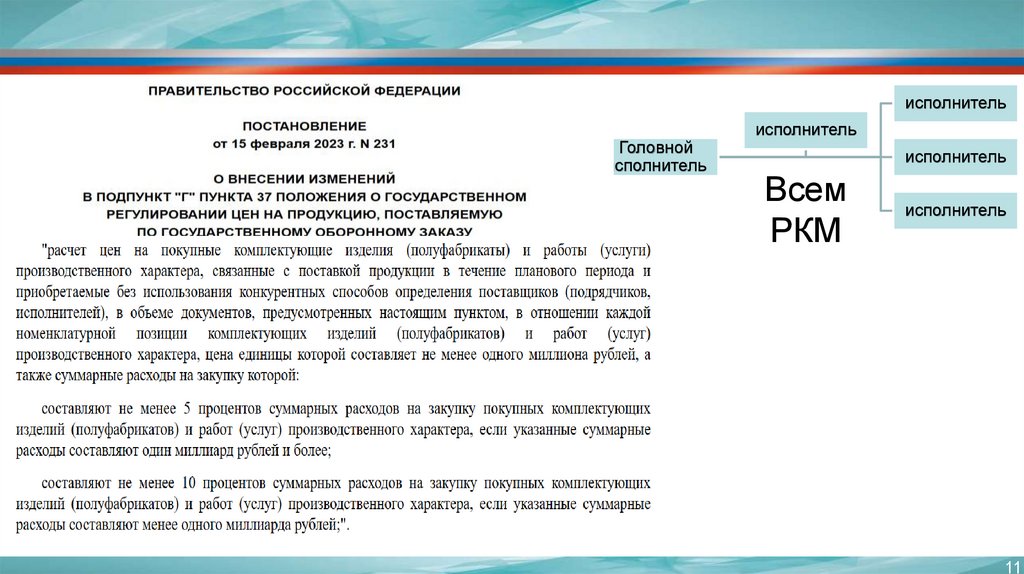

11.

исполнительГоловной

исполнитель

исполнитель

исполнитель

Всем

РКМ

исполнитель

11

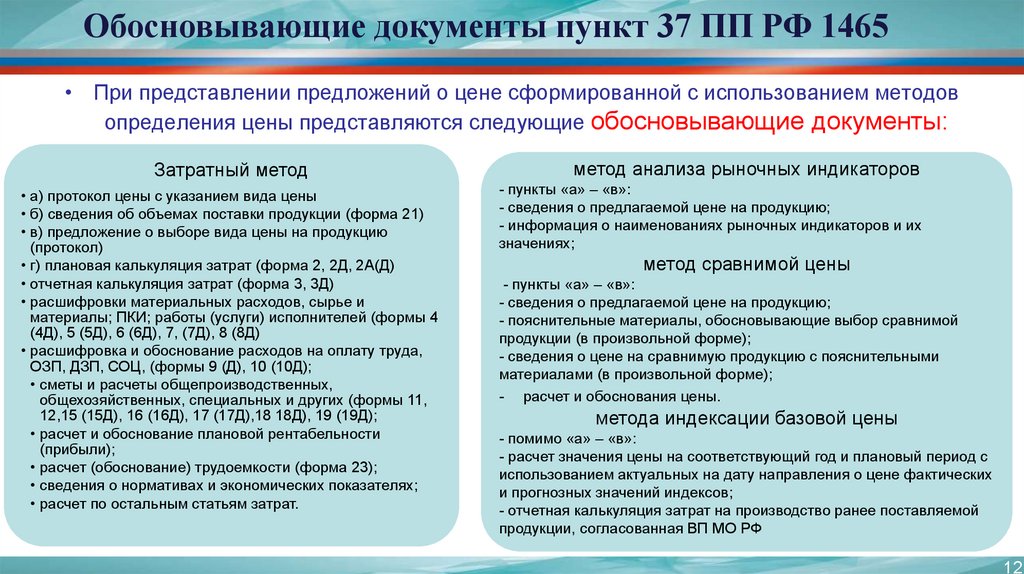

12.

Обосновывающие документы пункт 37 ПП РФ 1465• При представлении предложений о цене сформированной с использованием методов

определения цены представляются следующие обосновывающие документы:

Затратный метод

• а) протокол цены с указанием вида цены

• б) сведения об объемах поставки продукции (форма 21)

• в) предложение о выборе вида цены на продукцию

(протокол)

• г) плановая калькуляция затрат (форма 2, 2Д, 2А(Д)

• отчетная калькуляция затрат (форма 3, 3Д)

• расшифровки материальных расходов, сырье и

материалы; ПКИ; работы (услуги) исполнителей (формы 4

(4Д), 5 (5Д), 6 (6Д), 7, (7Д), 8 (8Д)

• расшифровка и обоснование расходов на оплату труда,

ОЗП, ДЗП, СОЦ, (формы 9 (Д), 10 (10Д);

• сметы и расчеты общепроизводственных,

общехозяйственных, специальных и других (формы 11,

12,15 (15Д), 16 (16Д), 17 (17Д),18 18Д), 19 (19Д);

• расчет и обоснование плановой рентабельности

(прибыли);

• расчет (обоснование) трудоемкости (форма 23);

• сведения о нормативах и экономических показателях;

• расчет по остальным статьям затрат.

метод анализа рыночных индикаторов

- пункты «а» – «в»:

- сведения о предлагаемой цене на продукцию;

- информация о наименованиях рыночных индикаторов и их

значениях;

метод сравнимой цены

- пункты «а» – «в»:

- сведения о предлагаемой цене на продукцию;

- пояснительные материалы, обосновывающие выбор сравнимой

продукции (в произвольной форме);

- сведения о цене на сравнимую продукцию с пояснительными

материалами (в произвольной форме);

- расчет и обоснования цены.

метода индексации базовой цены

- помимо «а» – «в»:

- расчет значения цены на соответствующий год и плановый период с

использованием актуальных на дату направления о цене фактических

и прогнозных значений индексов;

- отчетная калькуляция затрат на производство ранее поставляемой

продукции, согласованная ВП МО РФ

12

13.

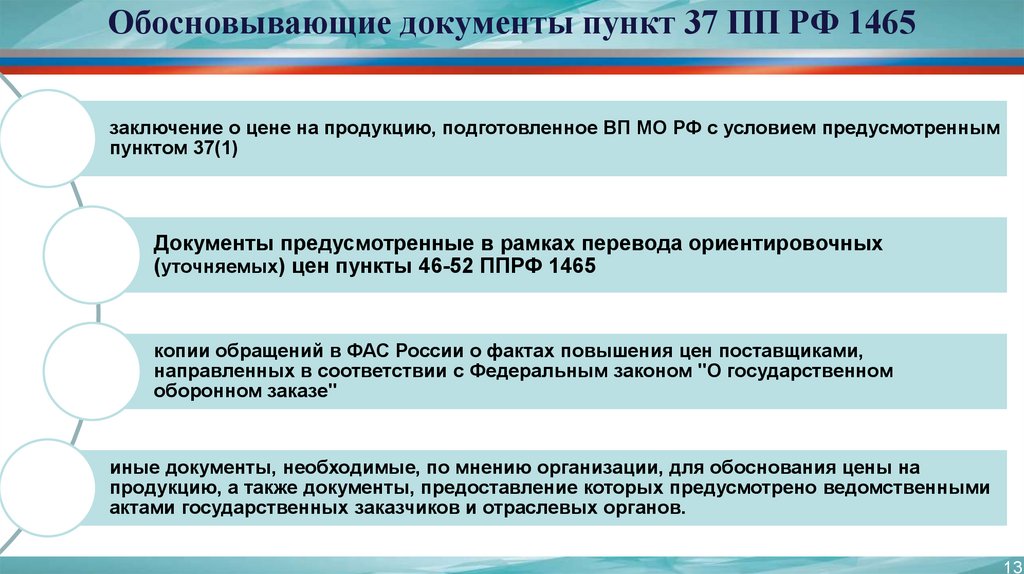

Обосновывающие документы пункт 37 ПП РФ 1465заключение о цене на продукцию, подготовленное ВП МО РФ с условием предусмотренным

пунктом 37(1)

Документы предусмотренные в рамках перевода ориентировочных

(уточняемых) цен пункты 46-52 ППРФ 1465

копии обращений в ФАС России о фактах повышения цен поставщиками,

направленных в соответствии с Федеральным законом "О государственном

оборонном заказе"

иные документы, необходимые, по мнению организации, для обоснования цены на

продукцию, а также документы, предоставление которых предусмотрено ведомственными

актами государственных заказчиков и отраслевых органов.

13

14.

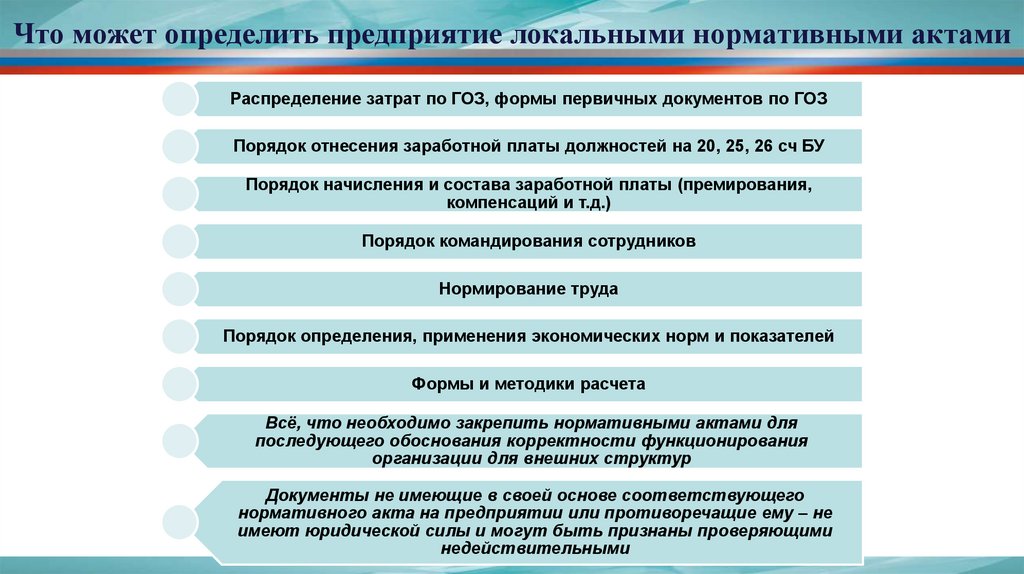

Что может определить предприятие локальными нормативными актамиРаспределение затрат по ГОЗ, формы первичных документов по ГОЗ

Порядок отнесения заработной платы должностей на 20, 25, 26 сч БУ

Порядок начисления и состава заработной платы (премирования,

компенсаций и т.д.)

Порядок командирования сотрудников

Нормирование труда

Порядок определения, применения экономических норм и показателей

Формы и методики расчета

Всё, что необходимо закрепить нормативными актами для

последующего обоснования корректности функционирования

организации для внешних структур

Документы не имеющие в своей основе соответствующего

нормативного акта на предприятии или противоречащие ему – не

имеют юридической силы и могут быть признаны проверяющими

недействительными

15.

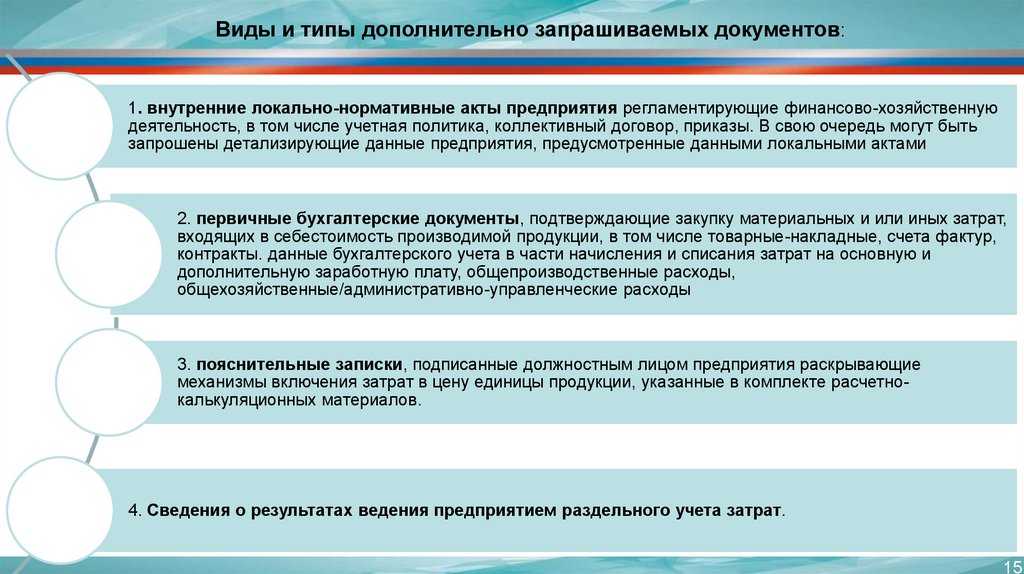

Виды и типы дополнительно запрашиваемых документов:1. внутренние локально-нормативные акты предприятия регламентирующие финансово-хозяйственную

деятельность, в том числе учетная политика, коллективный договор, приказы. В свою очередь могут быть

запрошены детализирующие данные предприятия, предусмотренные данными локальными актами

2. первичные бухгалтерские документы, подтверждающие закупку материальных и или иных затрат,

входящих в себестоимость производимой продукции, в том числе товарные-накладные, счета фактур,

контракты. данные бухгалтерского учета в части начисления и списания затрат на основную и

дополнительную заработную плату, общепроизводственные расходы,

общехозяйственные/административно-управленческие расходы

3. пояснительные записки, подписанные должностным лицом предприятия раскрывающие

механизмы включения затрат в цену единицы продукции, указанные в комплекте расчетнокалькуляционных материалов.

4. Сведения о результатах ведения предприятием раздельного учета затрат.

15

16.

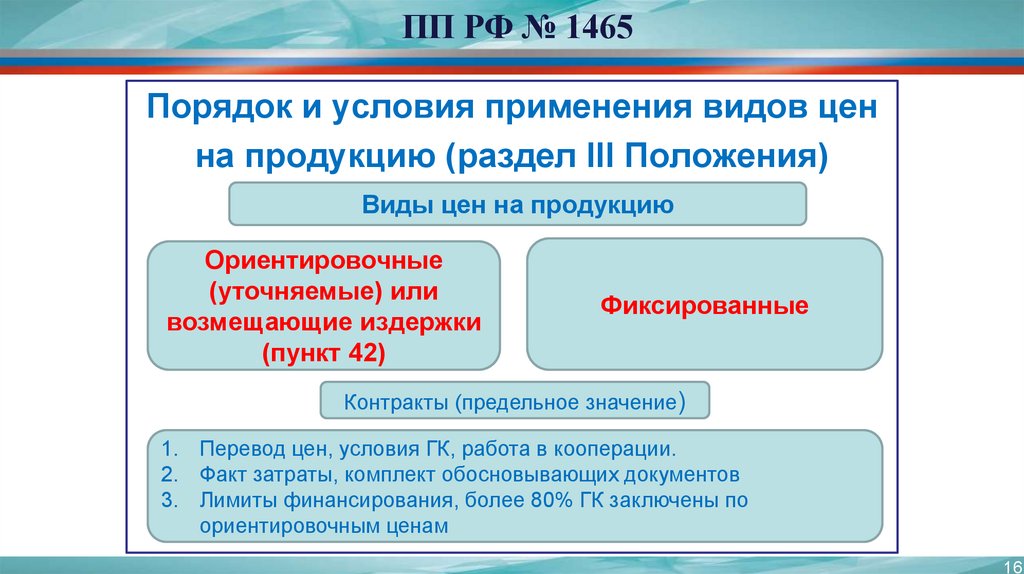

ПП РФ № 1465Порядок и условия применения видов цен

на продукцию (раздел III Положения)

Виды цен на продукцию

Ориентировочные

(уточняемые) или

возмещающие издержки

(пункт 42)

Фиксированные

Контракты (предельное значение)

1. Перевод цен, условия ГК, работа в кооперации.

2. Факт затраты, комплект обосновывающих документов

3. Лимиты финансирования, более 80% ГК заключены по

ориентировочным ценам

16

17.

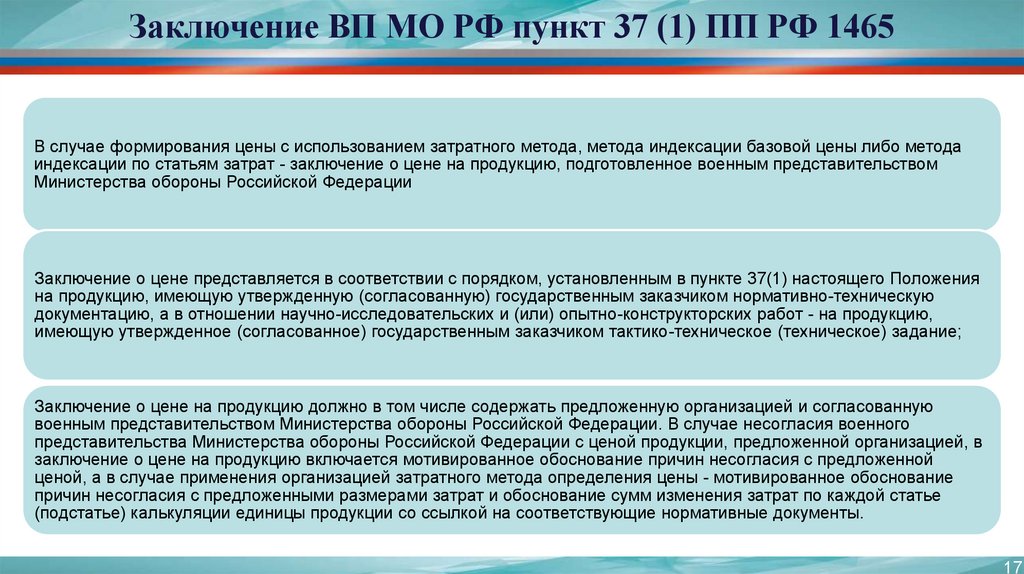

Заключение ВП МО РФ пункт 37 (1) ПП РФ 1465В случае формирования цены с использованием затратного метода, метода индексации базовой цены либо метода

индексации по статьям затрат - заключение о цене на продукцию, подготовленное военным представительством

Министерства обороны Российской Федерации

Заключение о цене представляется в соответствии с порядком, установленным в пункте 37(1) настоящего Положения

на продукцию, имеющую утвержденную (согласованную) государственным заказчиком нормативно-техническую

документацию, а в отношении научно-исследовательских и (или) опытно-конструкторских работ - на продукцию,

имеющую утвержденное (согласованное) государственным заказчиком тактико-техническое (техническое) задание;

Заключение о цене на продукцию должно в том числе содержать предложенную организацией и согласованную

военным представительством Министерства обороны Российской Федерации. В случае несогласия военного

представительства Министерства обороны Российской Федерации с ценой продукции, предложенной организацией, в

заключение о цене на продукцию включается мотивированное обоснование причин несогласия с предложенной

ценой, а в случае применения организацией затратного метода определения цены - мотивированное обоснование

причин несогласия с предложенными размерами затрат и обоснование сумм изменения затрат по каждой статье

(подстатье) калькуляции единицы продукции со ссылкой на соответствующие нормативные документы.

17

18.

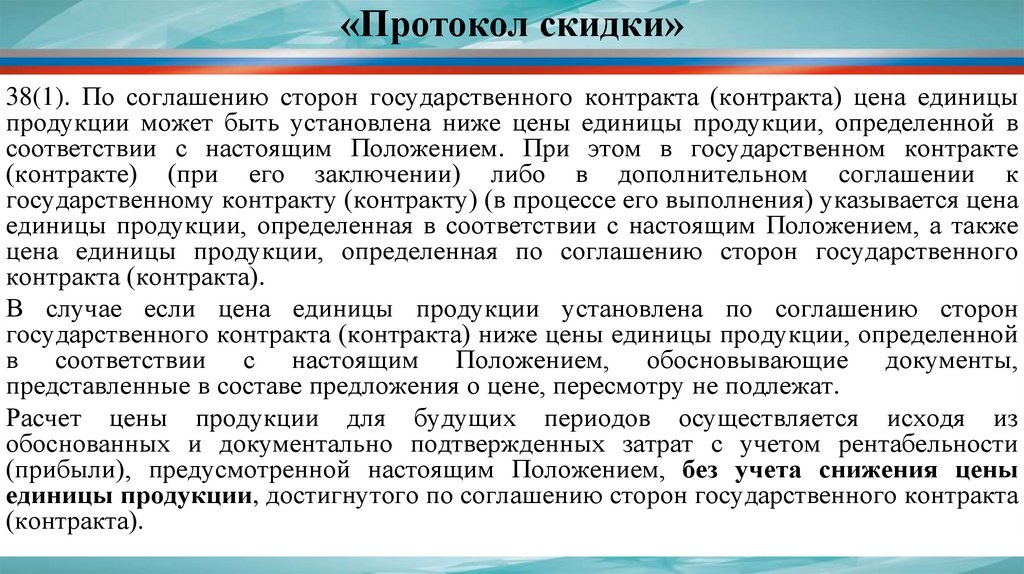

«Протокол скидки»38(1). По соглашению сторон государственного контракта (контракта) цена единицы

продукции может быть установлена ниже цены единицы продукции, определенной в

соответствии с настоящим Положением. При этом в государственном контракте

(контракте) (при его заключении) либо в дополнительном соглашении к

государственному контракту (контракту) (в процессе его выполнения) указывается цена

единицы продукции, определенная в соответствии с настоящим Положением, а также

цена единицы продукции, определенная по соглашению сторон государственного

контракта (контракта).

В случае если цена единицы продукции установлена по соглашению сторон

государственного контракта (контракта) ниже цены единицы продукции, определенной

в соответствии с настоящим Положением, обосновывающие документы,

представленные в составе предложения о цене, пересмотру не подлежат.

Расчет цены продукции для будущих периодов осуществляется исходя из

обоснованных и документально подтвержденных затрат с учетом рентабельности

(прибыли), предусмотренной настоящим Положением, без учета снижения цены

единицы продукции, достигнутого по соглашению сторон государственного контракта

(контракта).

19.

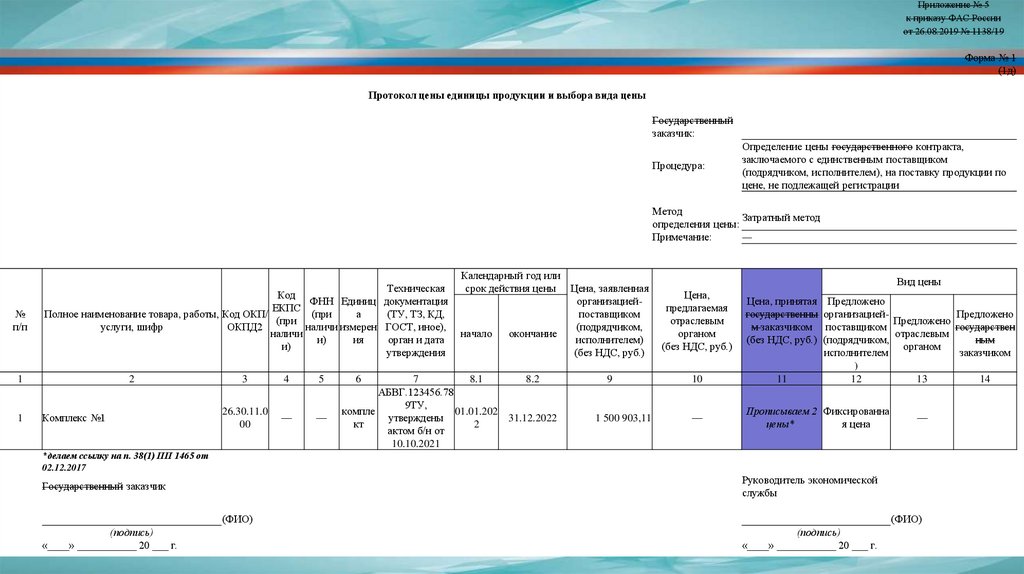

Приложение № 5к приказу ФАС России

от 26.08.2019 № 1138/19

Форма № 1

(1д)

Протокол цены единицы продукции и выбора вида цены

Государственный

заказчик:

Процедура:

Определение цены государственного контракта,

заключаемого с единственным поставщиком

(подрядчиком, исполнителем), на поставку продукции по

цене, не подлежащей регистрации

Метод

Затратный метод

определения цены:

—

Примечание:

№

п/п

Техническая

Код

ФНН Единиц документация

ЕКПС

Полное наименование товара, работы, Код ОКП/

(при

а

(ТУ, ТЗ, КД,

(при

услуги, шифр

ОКПД2

наличи измерен ГОСТ, иное),

наличи

и)

ия

орган и дата

и)

утверждения

1

1

2

Комплекс №1

3

4

5

26.30.11.0

00

—

—

6

Календарный год или

срок действия цены Цена, заявленная

организациейпоставщиком

(подрядчиком,

начало

окончание

исполнителем)

(без НДС, руб.)

7

8.1

8.2

АБВГ.123456.78

9ТУ,

компле

01.01.202

утверждены

31.12.2022

кт

2

актом б/н от

10.10.2021

9

1 500 903,11

Вид цены

Цена,

предлагаемая

отраслевым

органом

(без НДС, руб.)

10

—

Цена, принятая Предложено

государственны организациейПредложено

Предложено

м заказчиком поставщиком

государствен

отраслевым

(без НДС, руб.) (подрядчиком,

ным

органом

исполнителем

заказчиком

)

11

12

13

14

Прописываем 2 Фиксированна

цены*

я цена

—

*делаем ссылку на п. 38(1) ПП 1465 от

02.12.2017

Руководитель экономической

службы

Государственный заказчик

(ФИО)

(подпись)

«____» ___________ 20 ___ г.

(ФИО)

(подпись)

«____» ___________ 20 ___ г.

20.

Нормативное регулирование комплекта обосновывающих документов20

21.

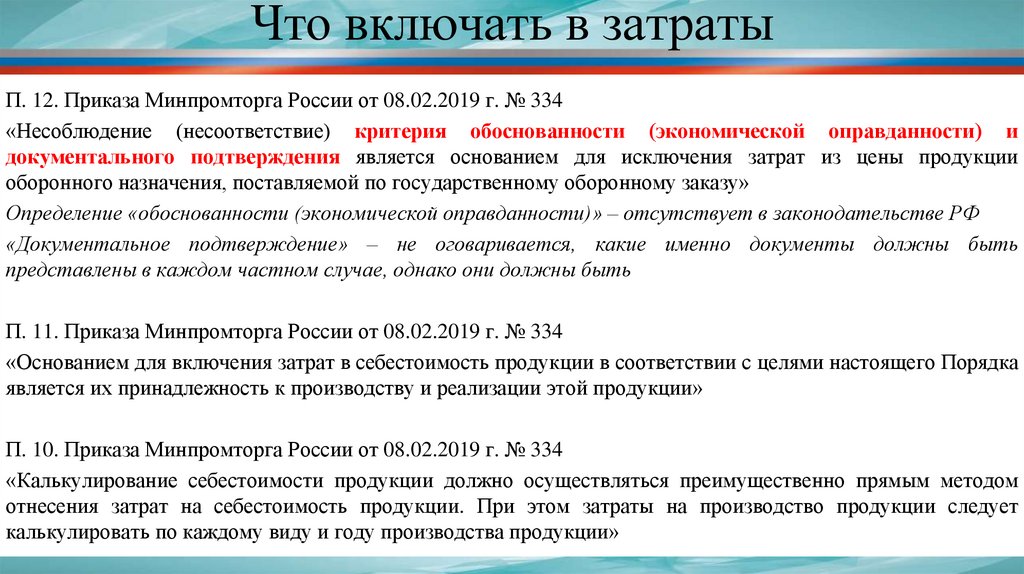

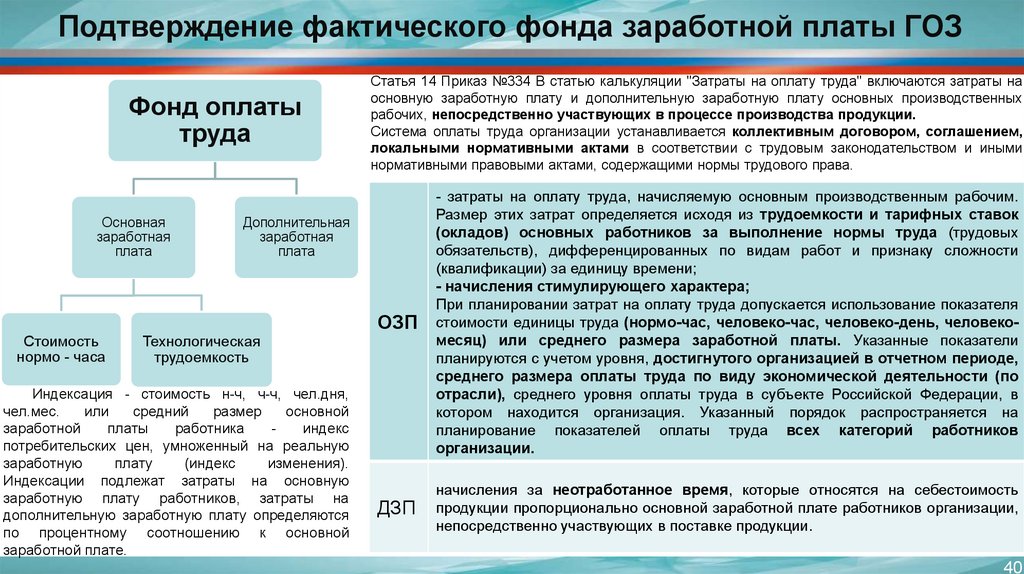

Что включать в затратыП. 12. Приказа Минпромторга России от 08.02.2019 г. № 334

«Несоблюдение (несоответствие) критерия обоснованности (экономической оправданности) и

документального подтверждения является основанием для исключения затрат из цены продукции

оборонного назначения, поставляемой по государственному оборонному заказу»

Определение «обоснованности (экономической оправданности)» – отсутствует в законодательстве РФ

«Документальное подтверждение» – не оговаривается, какие именно документы должны быть

представлены в каждом частном случае, однако они должны быть

П. 11. Приказа Минпромторга России от 08.02.2019 г. № 334

«Основанием для включения затрат в себестоимость продукции в соответствии с целями настоящего Порядка

является их принадлежность к производству и реализации этой продукции»

П. 10. Приказа Минпромторга России от 08.02.2019 г. № 334

«Калькулирование себестоимости продукции должно осуществляться преимущественно прямым методом

отнесения затрат на себестоимость продукции. При этом затраты на производство продукции следует

калькулировать по каждому виду и году производства продукции»

22.

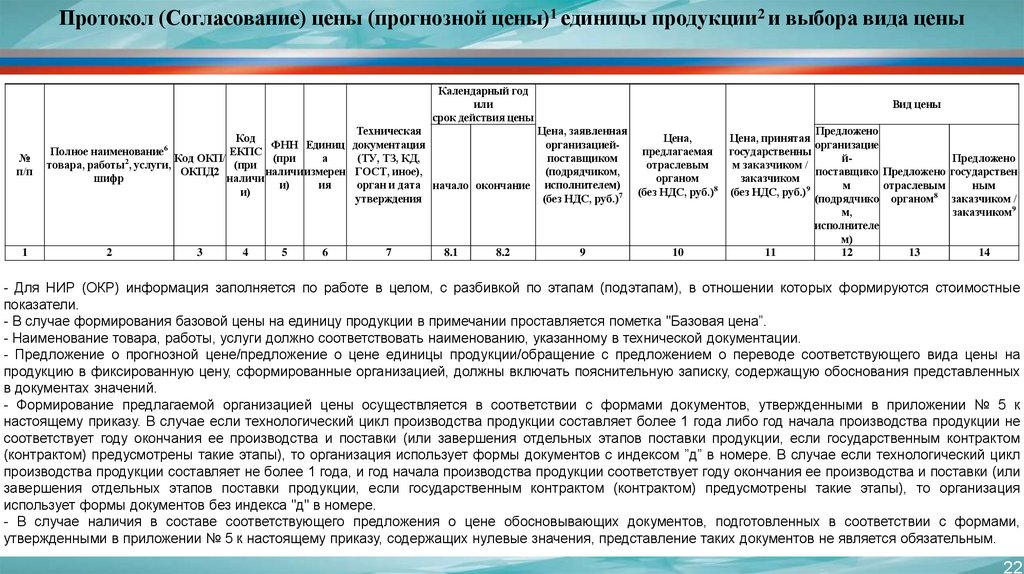

Протокол (Согласование) цены (прогнозной цены)1 единицы продукции2 и выбора вида ценыКалендарный год

или

срок действия цены

№

п/п

1

Вид цены

Техническая

Цена, заявленная

Код

Цена,

ФНН Единиц документация

организациейПолное наименование6

ЕКПС

предлагаемая

Код ОКП/

(при

а

(ТУ, ТЗ, КД,

поставщиком

товара, работы2, услуги,

(при

отраслевым

ОКПД2

наличи измерен ГОСТ, иное),

(подрядчиком,

шифр

наличи

органом

и)

ия

орган и дата начало окончание исполнителем)

и)

(без НДС, руб.)8

утверждения

(без НДС, руб.)7

2

3

4

5

6

7

8.1

8.2

9

10

Предложено

Цена, принятая

организацие

государственны

йПредложено

м заказчиком /

поставщико Предложено государствен

заказчиком

м

отраслевым

ным

(без НДС, руб.)9

(подрядчико органом8 заказчиком /

м,

заказчиком9

исполнителе

м)

11

12

13

14

- Для НИР (ОКР) информация заполняется по работе в целом, с разбивкой по этапам (подэтапам), в отношении которых формируются стоимостные

показатели.

- В случае формирования базовой цены на единицу продукции в примечании проставляется пометка "Базовая цена”.

- Наименование товара, работы, услуги должно соответствовать наименованию, указанному в технической документации.

- Предложение о прогнозной цене/предложение о цене единицы продукции/обращение с предложением о переводе соответствующего вида цены на

продукцию в фиксированную цену, сформированные организацией, должны включать пояснительную записку, содержащую обоснования представленных

в документах значений.

- Формирование предлагаемой организацией цены осуществляется в соответствии с формами документов, утвержденными в приложении № 5 к

настоящему приказу. В случае если технологический цикл производства продукции составляет более 1 года либо год начала производства продукции не

соответствует году окончания ее производства и поставки (или завершения отдельных этапов поставки продукции, если государственным контрактом

(контрактом) предусмотрены такие этапы), то организация использует формы документов с индексом ”д” в номере. В случае если технологический цикл

производства продукции составляет не более 1 года, и год начала производства продукции соответствует году окончания ее производства и поставки (или

завершения отдельных этапов поставки продукции, если государственным контрактом (контрактом) предусмотрены такие этапы), то организация

использует формы документов без индекса "д" в номере.

- В случае наличия в составе соответствующего предложения о цене обосновывающих документов, подготовленных в соответствии с формами,

утвержденными в приложении № 5 к настоящему приказу, содержащих нулевые значения, представление таких документов не является обязательным.

22

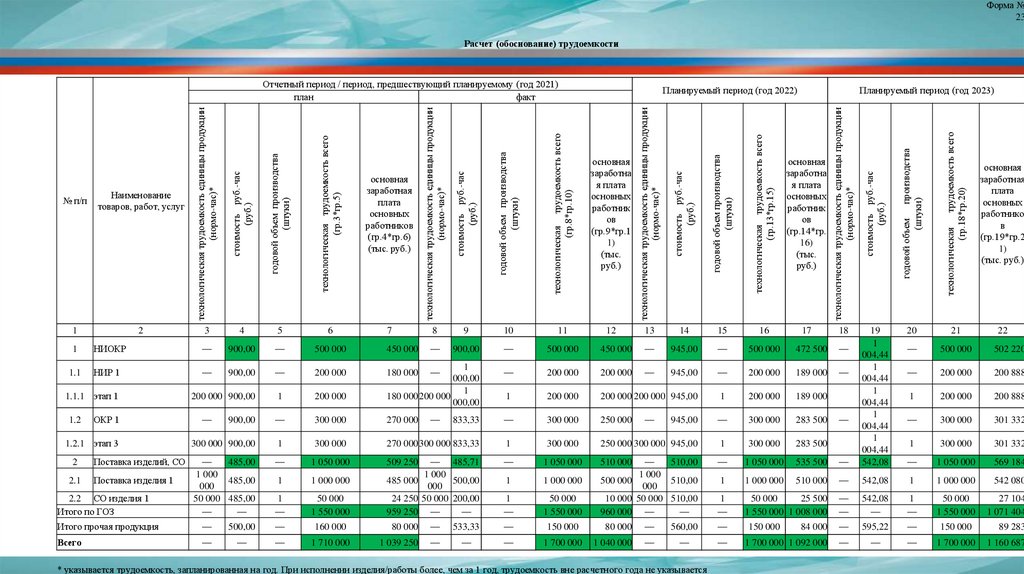

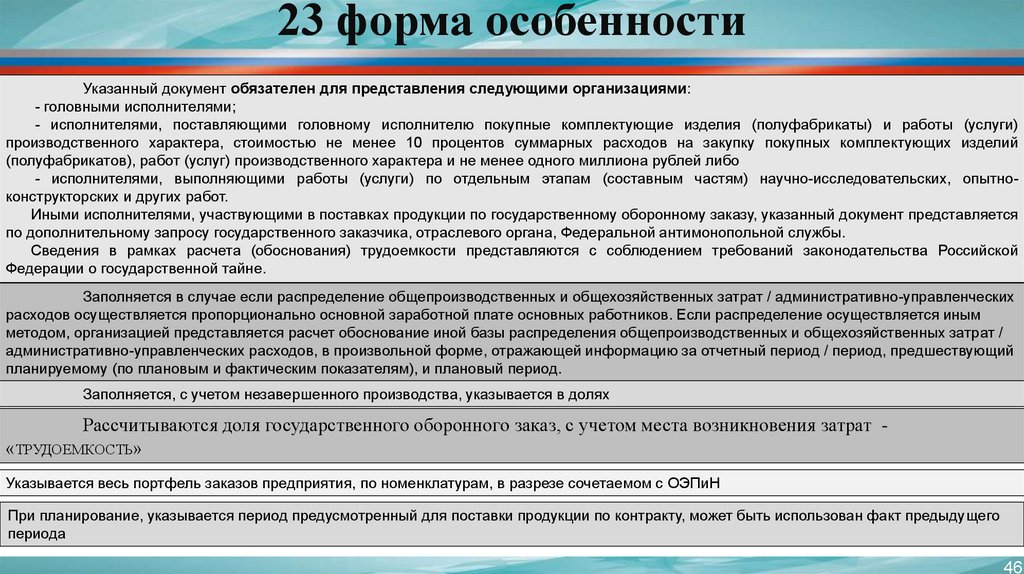

23.

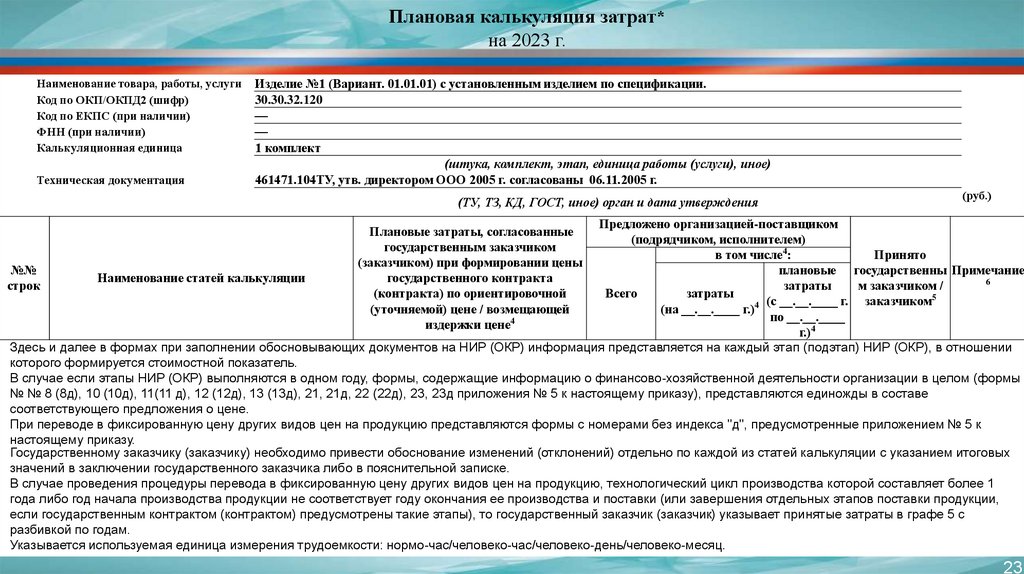

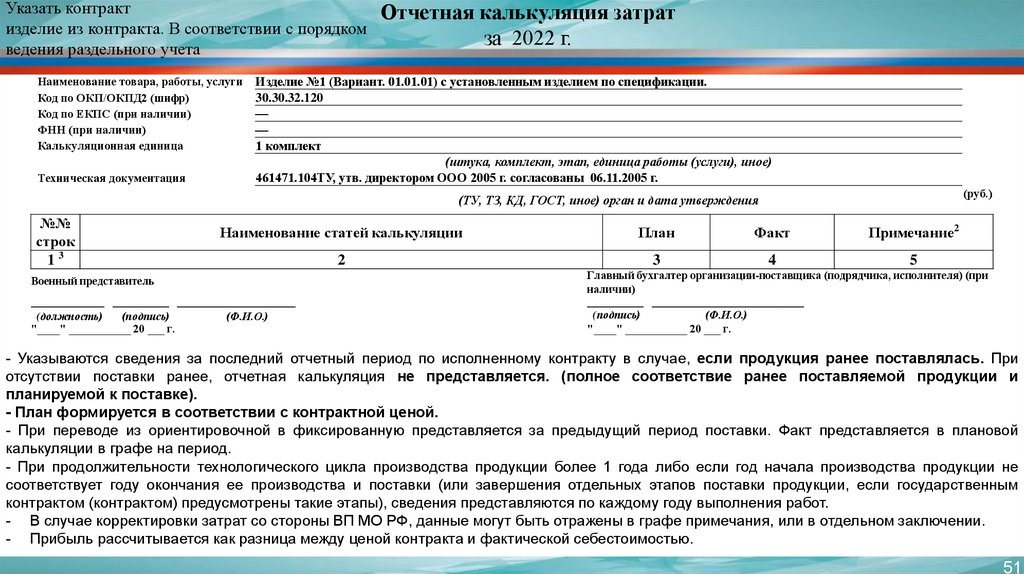

Плановая калькуляция затрат*на 2023 г.

Наименование товара, работы, услуги

Код по ОКП/ОКПД2 (шифр)

Код по ЕКПС (при наличии)

ФНН (при наличии)

Калькуляционная единица

Техническая документация

Изделие №1 (Вариант. 01.01.01) с установленным изделием по спецификации.

30.30.32.120

—

—

1 комплект

(штука, комплект, этап, единица работы (услуги), иное)

461471.104ТУ, утв. директором ООО 2005 г. согласованы 06.11.2005 г.

(ТУ, ТЗ, КД, ГОСТ, иное) орган и дата утверждения

(руб.)

Предложено организацией-поставщиком

(подрядчиком, исполнителем)

в том числе4:

Принято

№№

плановые государственны Примечание

Наименование статей калькуляции

6

строк

затраты

м заказчиком /

Всего

затраты

5

(с __.__.____ г. заказчиком

(на __.__.____ г.)4

по __.__.____

г.)4

Здесь и далее в формах при заполнении обосновывающих документов на НИР (ОКР) информация представляется на каждый этап (подэтап) НИР (ОКР), в отношении

которого формируется стоимостной показатель.

В случае если этапы НИР (ОКР) выполняются в одном году, формы, содержащие информацию о финансово-хозяйственной деятельности организации в целом (формы

№ № 8 (8д), 10 (10д), 11(11 д), 12 (12д), 13 (13д), 21, 21д, 22 (22д), 23, 23д приложения № 5 к настоящему приказу), представляются единожды в составе

соответствующего предложения о цене.

При переводе в фиксированную цену других видов цен на продукцию представляются формы с номерами без индекса "д", предусмотренные приложением № 5 к

настоящему приказу.

Государственному заказчику (заказчику) необходимо привести обоснование изменений (отклонений) отдельно по каждой из статей калькуляции с указанием итоговых

значений в заключении государственного заказчика либо в пояснительной записке.

В случае проведения процедуры перевода в фиксированную цену других видов цен на продукцию, технологический цикл производства которой составляет более 1

года либо год начала производства продукции не соответствует году окончания ее производства и поставки (или завершения отдельных этапов поставки продукции,

если государственным контрактом (контрактом) предусмотрены такие этапы), то государственный заказчик (заказчик) указывает принятые затраты в графе 5 с

разбивкой по годам.

Указывается используемая единица измерения трудоемкости: нормо-час/человеко-час/человеко-день/человеко-месяц.

Плановые затраты, согласованные

государственным заказчиком

(заказчиком) при формировании цены

государственного контракта

(контракта) по ориентировочной

(уточняемой) цене / возмещающей

издержки цене4

23

24.

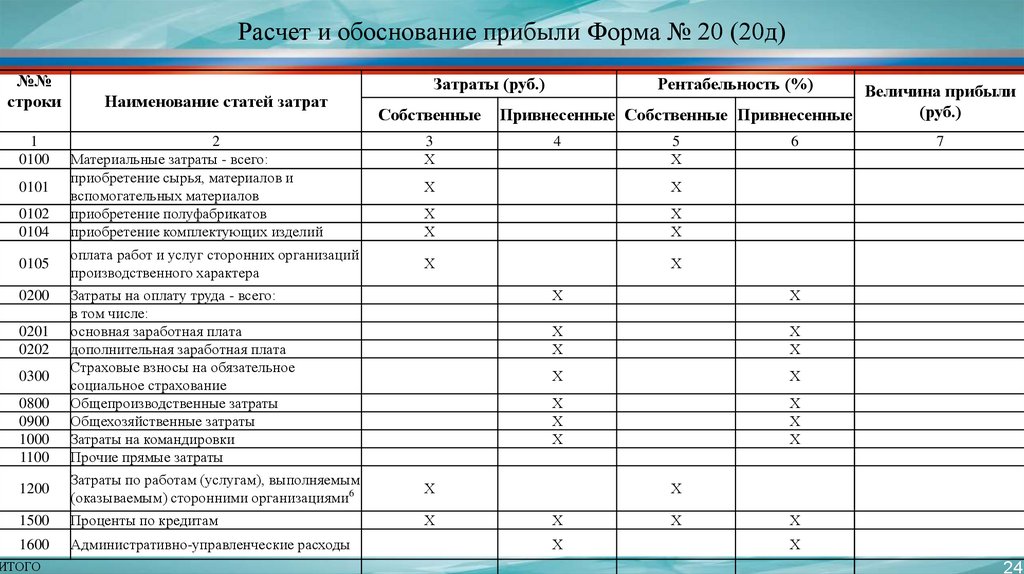

Расчет и обоснование прибыли Форма № 20 (20д)№№

строки

1

0100

0101

0102

0104

0105

0200

0201

0202

0300

0800

0900

1000

1100

Наименование статей затрат

2

Материальные затраты - всего:

приобретение сырья, материалов и

вспомогательных материалов

приобретение полуфабрикатов

приобретение комплектующих изделий

оплата работ и услуг сторонних организаций

производственного характера

Затраты (руб.)

Собственные

3

Х

Величина прибыли

(руб.)

Привнесенные Собственные Привнесенные

4

5

Х

Х

Х

Х

Х

Х

Х

Х

Х

Затраты на оплату труда - всего:

в том числе:

основная заработная плата

дополнительная заработная плата

Страховые взносы на обязательное

социальное страхование

Общепроизводственные затраты

Общехозяйственные затраты

Затраты на командировки

Прочие прямые затраты

1200

Затраты по работам (услугам), выполняемым

(оказываемым) сторонними организациями6

Х

1500

Проценты по кредитам

Х

1600

Административно-управленческие расходы

ИТОГО

Рентабельность (%)

6

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

Х

7

Х

Х

Х

Х

Х

Х

24

25.

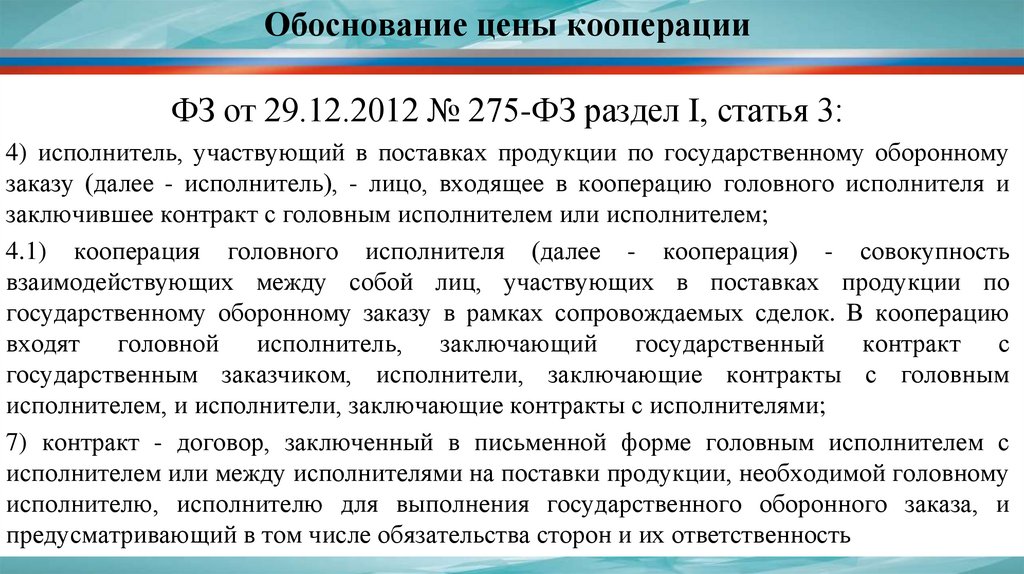

Обоснование цены кооперацииФЗ от 29.12.2012 № 275-ФЗ раздел I, статья 3:

4) исполнитель, участвующий в поставках продукции по государственному оборонному

заказу (далее - исполнитель), - лицо, входящее в кооперацию головного исполнителя и

заключившее контракт с головным исполнителем или исполнителем;

4.1) кооперация головного исполнителя (далее - кооперация) - совокупность

взаимодействующих между собой лиц, участвующих в поставках продукции по

государственному оборонному заказу в рамках сопровождаемых сделок. В кооперацию

входят головной исполнитель, заключающий государственный контракт с

государственным заказчиком, исполнители, заключающие контракты с головным

исполнителем, и исполнители, заключающие контракты с исполнителями;

7) контракт - договор, заключенный в письменной форме головным исполнителем с

исполнителем или между исполнителями на поставки продукции, необходимой головному

исполнителю, исполнителю для выполнения государственного оборонного заказа, и

предусматривающий в том числе обязательства сторон и их ответственность

26.

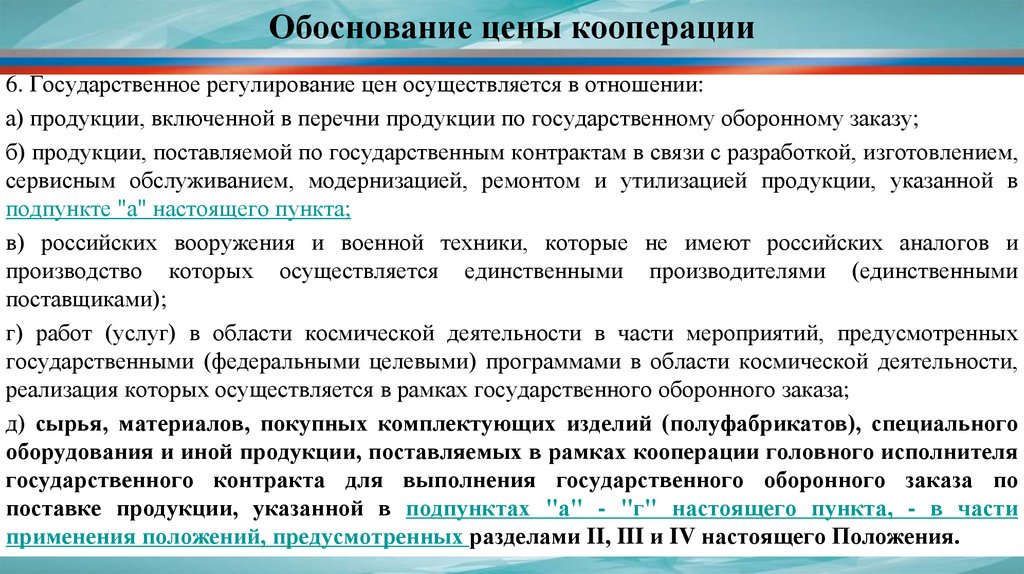

Обоснование цены кооперации6. Государственное регулирование цен осуществляется в отношении:

а) продукции, включенной в перечни продукции по государственному оборонному заказу;

б) продукции, поставляемой по государственным контрактам в связи с разработкой, изготовлением,

сервисным обслуживанием, модернизацией, ремонтом и утилизацией продукции, указанной в

подпункте "а" настоящего пункта;

в) российских вооружения и военной техники, которые не имеют российских аналогов и

производство которых осуществляется единственными производителями (единственными

поставщиками);

г) работ (услуг) в области космической деятельности в части мероприятий, предусмотренных

государственными (федеральными целевыми) программами в области космической деятельности,

реализация которых осуществляется в рамках государственного оборонного заказа;

д) сырья, материалов, покупных комплектующих изделий (полуфабрикатов), специального

оборудования и иной продукции, поставляемых в рамках кооперации головного исполнителя

государственного контракта для выполнения государственного оборонного заказа по

поставке продукции, указанной в подпунктах "а" - "г" настоящего пункта, - в части

применения положений, предусмотренных разделами II, III и IV настоящего Положения.

27.

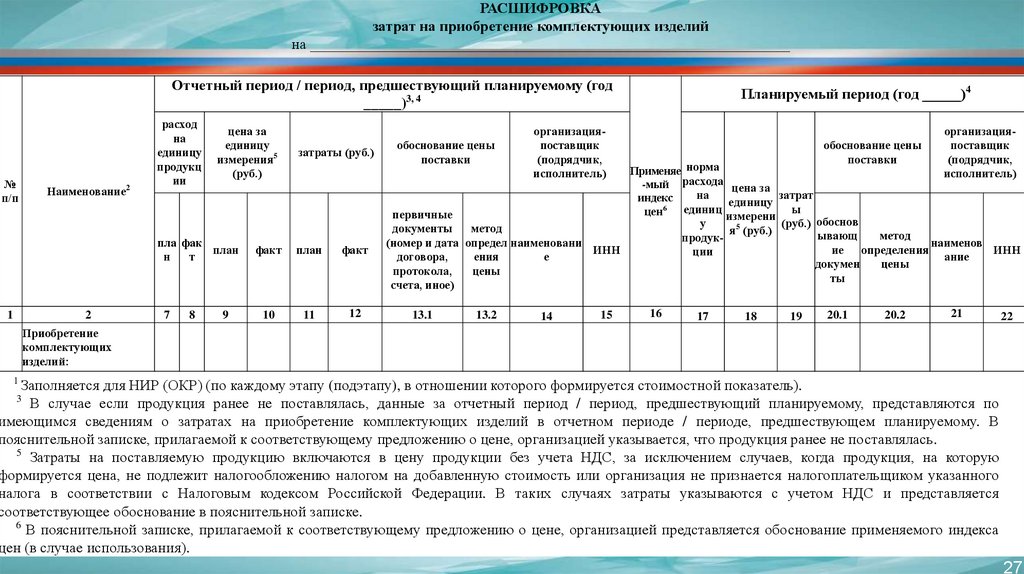

РАСШИФРОВКАзатрат на приобретение комплектующих изделий

на ________________________________________________________________

Отчетный период / период, предшествующий планируемому (год

_____)3, 4

№

п/п

1

Наименование2

2

расход

на

единицу

продукц

ии

цена за

единицу

измерения5

(руб.)

затраты (руб.)

пла фак

план

н

т

факт

план

факт

7

10

11

12

8

9

обоснование цены

поставки

Планируемый период (год _____)4

организацияпоставщик

(подрядчик,

исполнитель)

обоснование цены

поставки

организацияпоставщик

(подрядчик,

исполнитель)

20.1

21

Применяе норма

-мый расхода цена за

на

затрат

индекс

единицу

6

единиц

ы

цен

первичные

измерени

обоснов

у

(руб.)

документы

метод

я5 (руб.)

ывающ

метод

продук(номер и дата определ наименовани

наименов

ИНН

ие

определения

ИНН

ции

договора,

ения

е

ание

докумен

цены

протокола,

цены

ты

счета, иное)

13.1

13.2

14

15

16

17

18

19

20.2

22

Приобретение

комплектующих

изделий:

Заполняется для НИР (ОКР) (по каждому этапу (подэтапу), в отношении которого формируется стоимостной показатель).

В случае если продукция ранее не поставлялась, данные за отчетный период / период, предшествующий планируемому, представляются по

имеющимся сведениям о затратах на приобретение комплектующих изделий в отчетном периоде / периоде, предшествующем планируемому. В

пояснительной записке, прилагаемой к соответствующему предложению о цене, организацией указывается, что продукция ранее не поставлялась.

5

Затраты на поставляемую продукцию включаются в цену продукции без учета НДС, за исключением случаев, когда продукция, на которую

формируется цена, не подлежит налогообложению налогом на добавленную стоимость или организация не признается налогоплательщиком указанного

налога в соответствии с Налоговым кодексом Российской Федерации. В таких случаях затраты указываются с учетом НДС и представляется

соответствующее обоснование в пояснительной записке.

6

В пояснительной записке, прилагаемой к соответствующему предложению о цене, организацией представляется обоснование применяемого индекса

цен (в случае использования).

1

3

27

28.

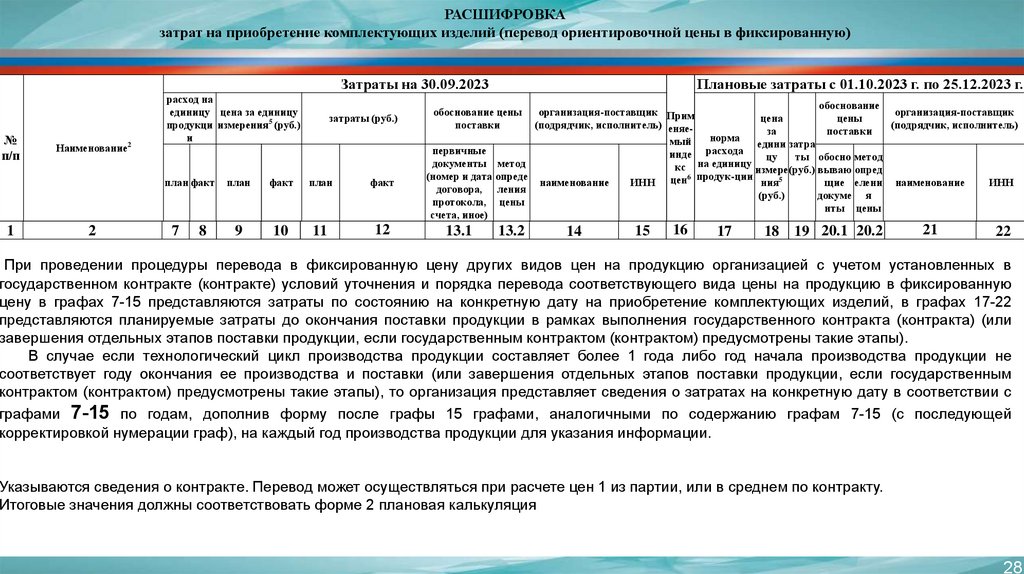

РАСШИФРОВКАзатрат на приобретение комплектующих изделий (перевод ориентировочной цены в фиксированную)

Затраты на 30.09.2023

№

п/п

Наименование2

расход на

единицу цена за единицу

продукци измерения5 (руб.)

и

план факт

1

2

7

8

затраты (руб.)

план

факт

план

факт

9

10

11

12

Плановые затраты с 01.10.2023 г. по 25.12.2023 г.

обоснование

организация-поставщик

цена

цены

(подрядчик, исполнитель)

за

поставки

норма

мый

едини затра

инде расхода

цу

ты обосно метод

кс на единицу измере (руб.) вываю опред

цен6 продук-ции ния5

щие елени наименование

ИНН

(руб.)

докуме я

нты цены

обоснование цены

поставки

организация-поставщик Прим

(подрядчик, исполнитель) еняе-

первичные

документы метод

(номер и дата опреде

договора, ления

протокола, цены

счета, иное)

наименование

ИНН

14

15

13.1

13.2

16

17

18 19 20.1 20.2

21

22

При проведении процедуры перевода в фиксированную цену других видов цен на продукцию организацией с учетом установленных в

государственном контракте (контракте) условий уточнения и порядка перевода соответствующего вида цены на продукцию в фиксированную

цену в графах 7-15 представляются затраты по состоянию на конкретную дату на приобретение комплектующих изделий, в графах 17-22

представляются планируемые затраты до окончания поставки продукции в рамках выполнения государственного контракта (контракта) (или

завершения отдельных этапов поставки продукции, если государственным контрактом (контрактом) предусмотрены такие этапы).

В случае если технологический цикл производства продукции составляет более 1 года либо год начала производства продукции не

соответствует году окончания ее производства и поставки (или завершения отдельных этапов поставки продукции, если государственным

контрактом (контрактом) предусмотрены такие этапы), то организация представляет сведения о затратах на конкретную дату в соответствии с

графами 7-15 по годам, дополнив форму после графы 15 графами, аналогичными по содержанию графам 7-15 (с последующей

корректировкой нумерации граф), на каждый год производства продукции для указания информации.

Указываются сведения о контракте. Перевод может осуществляться при расчете цен 1 из партии, или в среднем по контракту.

Итоговые значения должны соответствовать форме 2 плановая калькуляция

28

29.

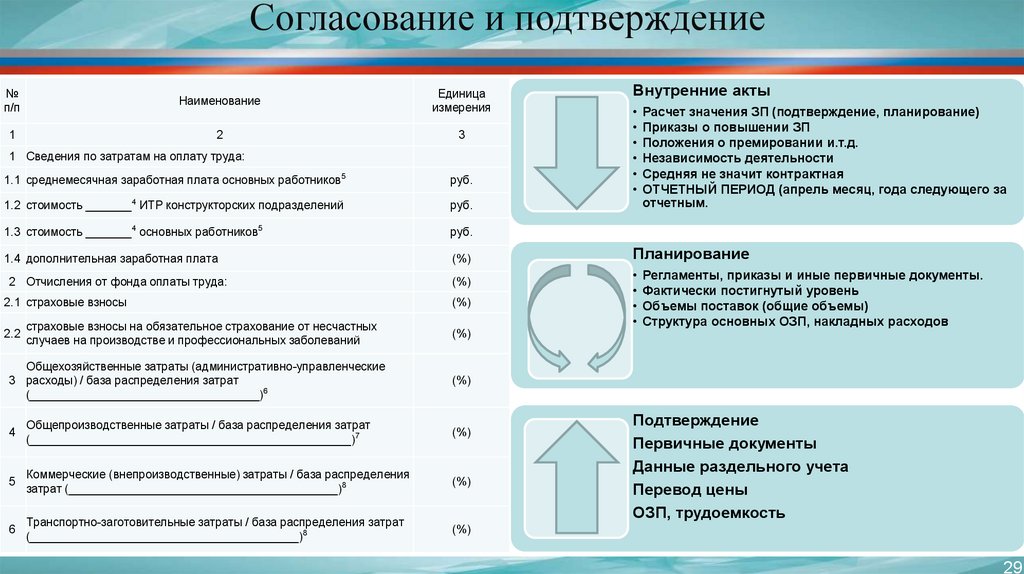

Согласование и подтверждение№

п/п

Наименование

Единица

измерения

1

2

3

1 Сведения по затратам на оплату труда:

1.1 среднемесячная заработная плата основных работников5

руб.

1.2 стоимость _______4 ИТР конструкторских подразделений

руб.

1.3 стоимость _______4 основных работников5

руб.

1.4 дополнительная заработная плата

(%)

2 Отчисления от фонда оплаты труда:

(%)

2.1 страховые взносы

(%)

страховые взносы на обязательное страхование от несчастных

случаев на производстве и профессиональных заболеваний

(%)

Общехозяйственные затраты (административно-управленческие

3 расходы) / база распределения затрат

(___________________________________)6

(%)

4

Общепроизводственные затраты / база распределения затрат

(_________________________________________________)7

(%)

5

Коммерческие (внепроизводственные) затраты / база распределения

затрат (_________________________________________)8

(%)

6

Транспортно-заготовительные затраты / база распределения затрат

(_________________________________________)8

(%)

2.2

Внутренние акты

• Расчет значения ЗП (подтверждение, планирование)

• Приказы о повышении ЗП

• Положения о премировании и.т.д.

• Независимость деятельности

• Средняя не значит контрактная

• ОТЧЕТНЫЙ ПЕРИОД (апрель месяц, года следующего за

отчетным.

Планирование

• Регламенты, приказы и иные первичные документы.

• Фактически постигнутый уровень

• Объемы поставок (общие объемы)

• Структура основных ОЗП, накладных расходов

Подтверждение

Первичные документы

Данные раздельного учета

Перевод цены

ОЗП, трудоемкость

29

30.

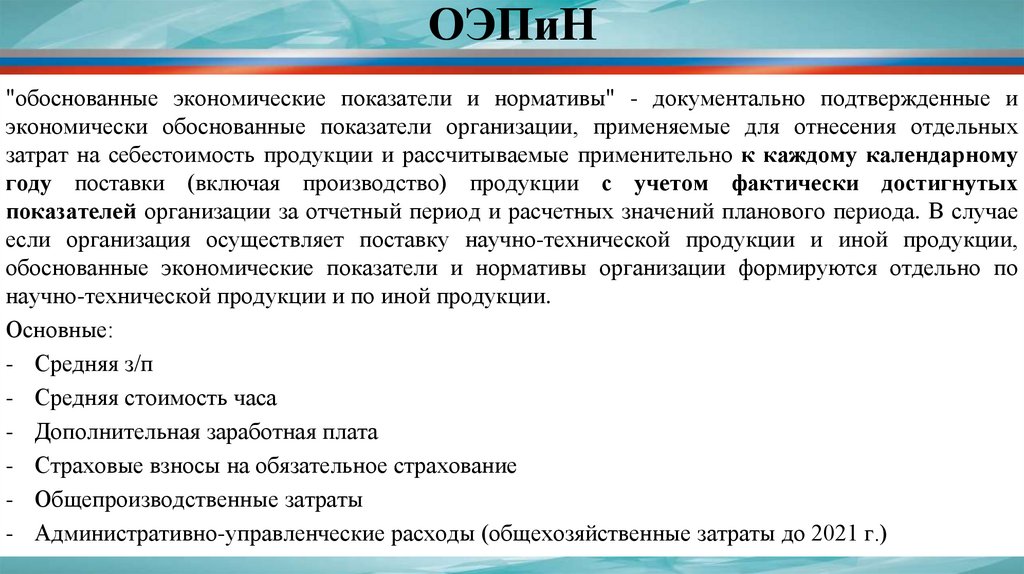

ОЭПиН"обоснованные экономические показатели и нормативы" - документально подтвержденные и

экономически обоснованные показатели организации, применяемые для отнесения отдельных

затрат на себестоимость продукции и рассчитываемые применительно к каждому календарному

году поставки (включая производство) продукции с учетом фактически достигнутых

показателей организации за отчетный период и расчетных значений планового периода. В случае

если организация осуществляет поставку научно-технической продукции и иной продукции,

обоснованные экономические показатели и нормативы организации формируются отдельно по

научно-технической продукции и по иной продукции.

Основные:

- Средняя з/п

- Средняя стоимость часа

- Дополнительная заработная плата

- Страховые взносы на обязательное страхование

- Общепроизводственные затраты

- Административно-управленческие расходы (общехозяйственные затраты до 2021 г.)

31.

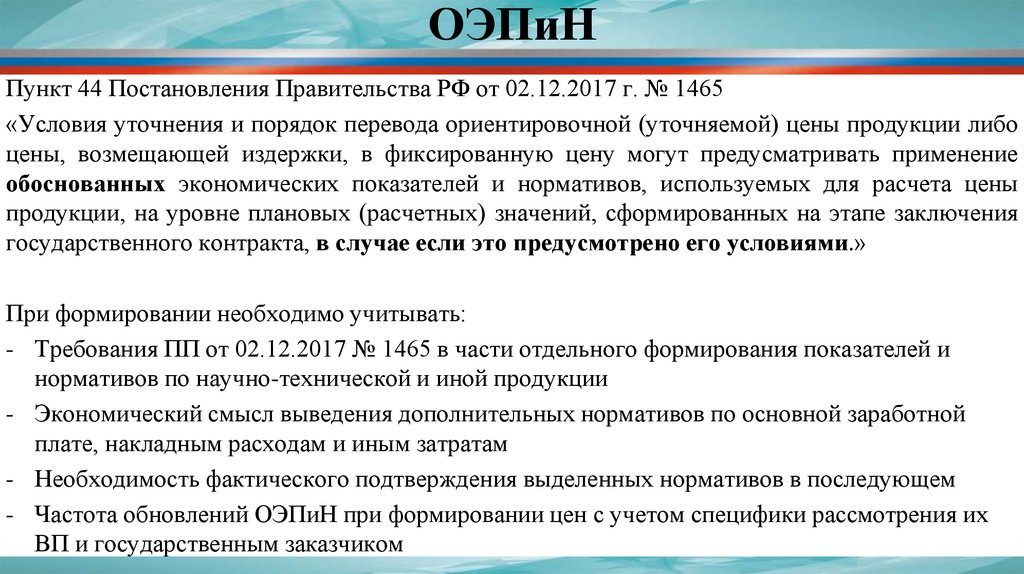

ОЭПиНПункт 44 Постановления Правительства РФ от 02.12.2017 г. № 1465

«Условия уточнения и порядок перевода ориентировочной (уточняемой) цены продукции либо

цены, возмещающей издержки, в фиксированную цену могут предусматривать применение

обоснованных экономических показателей и нормативов, используемых для расчета цены

продукции, на уровне плановых (расчетных) значений, сформированных на этапе заключения

государственного контракта, в случае если это предусмотрено его условиями.»

При формировании необходимо учитывать:

- Требования ПП от 02.12.2017 № 1465 в части отдельного формирования показателей и

нормативов по научно-технической и иной продукции

- Экономический смысл выведения дополнительных нормативов по основной заработной

плате, накладным расходам и иным затратам

- Необходимость фактического подтверждения выделенных нормативов в последующем

- Частота обновлений ОЭПиН при формировании цен с учетом специфики рассмотрения их

ВП и государственным заказчиком

32.

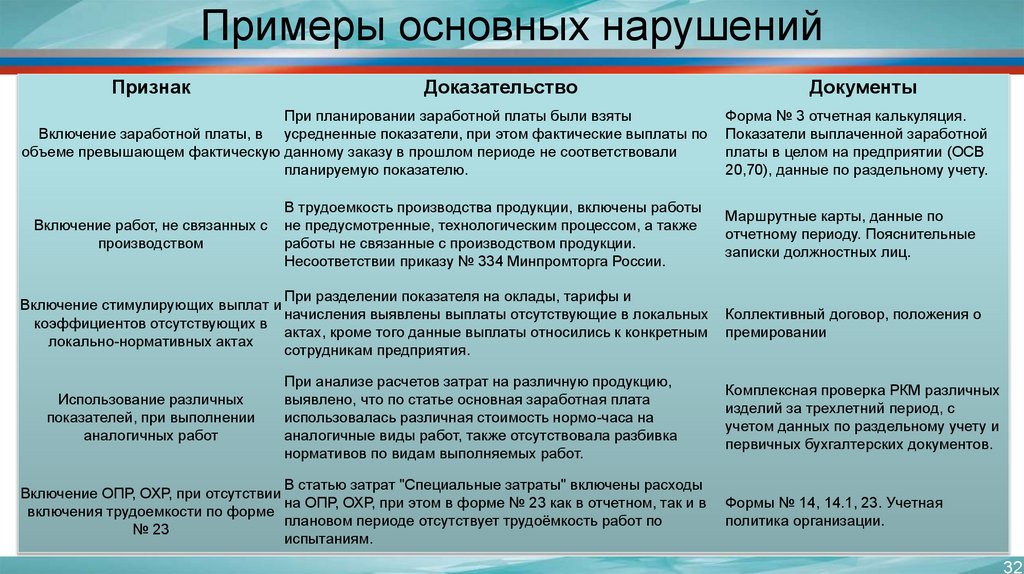

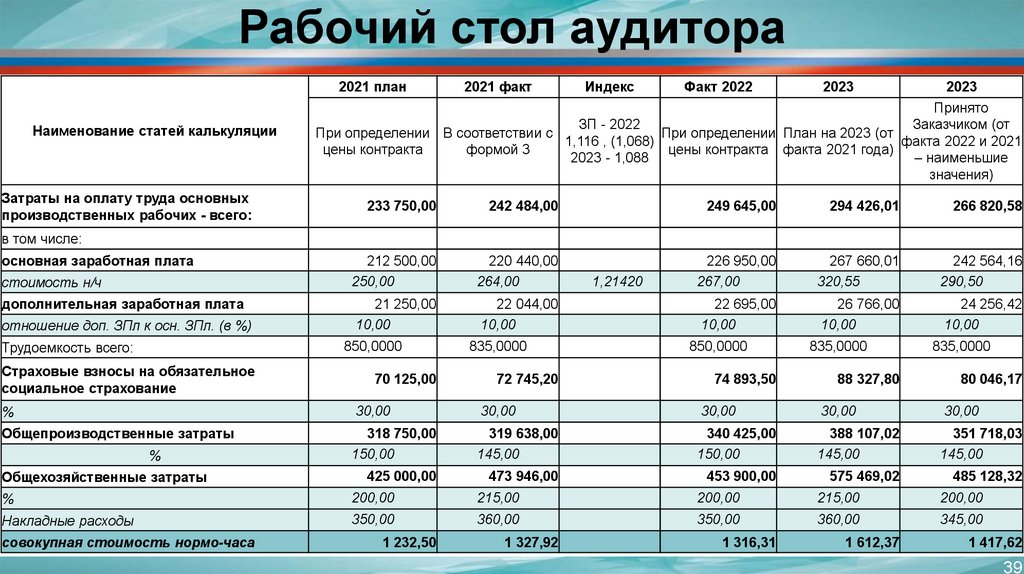

Примеры основных нарушенийПризнак

Доказательство

При планировании заработной платы были взяты

Включение заработной платы, в усредненные показатели, при этом фактические выплаты по

объеме превышающем фактическую данному заказу в прошлом периоде не соответствовали

планируемую показателю.

Документы

Форма № 3 отчетная калькуляция.

Показатели выплаченной заработной

платы в целом на предприятии (ОСВ

20,70), данные по раздельному учету.

В трудоемкость производства продукции, включены работы

не предусмотренные, технологическим процессом, а также

работы не связанные с производством продукции.

Несоответствии приказу № 334 Минпромторга России.

Маршрутные карты, данные по

отчетному периоду. Пояснительные

записки должностных лиц.

При разделении показателя на оклады, тарифы и

Включение стимулирующих выплат и

начисления выявлены выплаты отсутствующие в локальных

коэффициентов отсутствующих в

актах, кроме того данные выплаты относились к конкретным

локально-нормативных актах

сотрудникам предприятия.

Коллективный договор, положения о

премировании

Включение работ, не связанных с

производством

Использование различных

показателей, при выполнении

аналогичных работ

При анализе расчетов затрат на различную продукцию,

выявлено, что по статье основная заработная плата

использовалась различная стоимость нормо-часа на

аналогичные виды работ, также отсутствовала разбивка

нормативов по видам выполняемых работ.

В статью затрат "Специальные затраты" включены расходы

Включение ОПР, ОХР, при отсутствии

на ОПР, ОХР, при этом в форме № 23 как в отчетном, так и в

включения трудоемкости по форме

плановом периоде отсутствует трудоёмкость работ по

№ 23

испытаниям.

Комплексная проверка РКМ различных

изделий за трехлетний период, с

учетом данных по раздельному учету и

первичных бухгалтерских документов.

Формы № 14, 14.1, 23. Учетная

политика организации.

32

33.

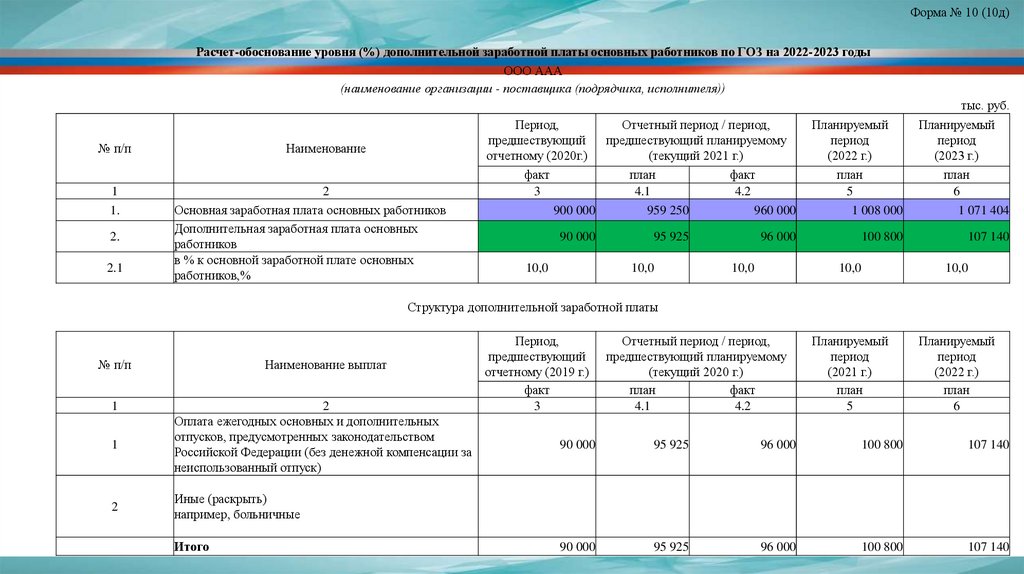

Форма № 10 (10д)Расчет-обоснование уровня (%) дополнительной заработной платы основных работников по ГОЗ на 2022-2023 годы

ООО ААА

(наименование организации - поставщика (подрядчика, исполнителя))

тыс. руб.

№ п/п

1

1.

2.

2.1

Период,

предшествующий

отчетному (2020г.)

Наименование

2

Основная заработная плата основных работников

Дополнительная заработная плата основных

работников

в % к основной заработной плате основных

работников,%

факт

3

Отчетный период / период,

предшествующий планируемому

(текущий 2021 г.)

Планируемый

период

(2022 г.)

Планируемый

период

(2023 г.)

900 000

план

4.1

959 250

факт

4.2

960 000

план

5

1 008 000

план

6

1 071 404

90 000

95 925

96 000

100 800

107 140

10,0

10,0

10,0

10,0

10,0

Планируемый

период

(2021 г.)

план

5

Планируемый

период

(2022 г.)

план

6

Структура дополнительной заработной платы

№ п/п

Наименование выплат

1

2

Оплата ежегодных основных и дополнительных

отпусков, предусмотренных законодательством

Российской Федерации (без денежной компенсации за

неиспользованный отпуск)

1

2

Период,

предшествующий

отчетному (2019 г.)

факт

3

Отчетный период / период,

предшествующий планируемому

(текущий 2020 г.)

план

факт

4.1

4.2

90 000

95 925

96 000

100 800

107 140

90 000

95 925

96 000

100 800

107 140

Иные (раскрыть)

например, больничные

Итого

34.

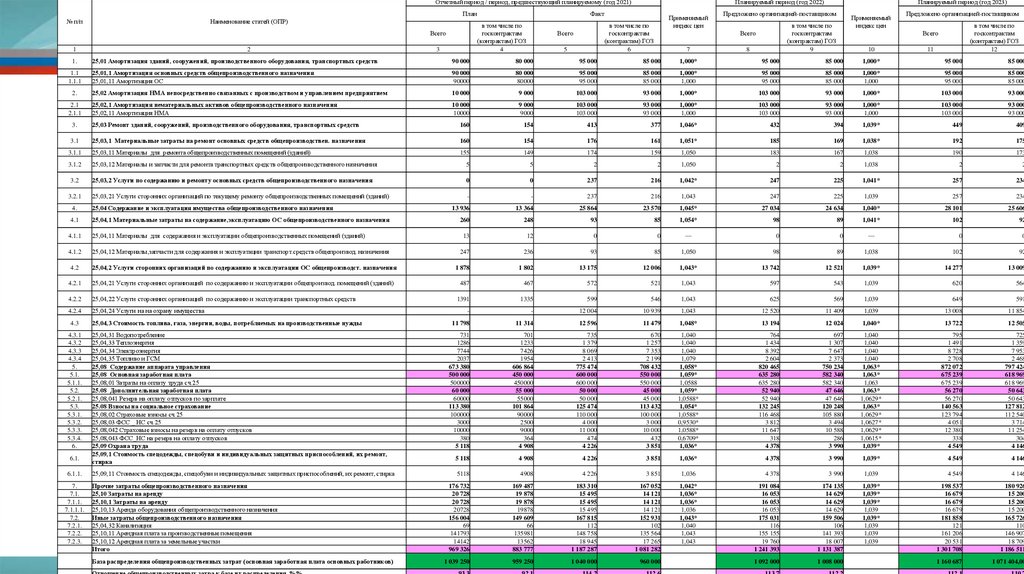

Отчетный период / период, предшествующий планируемому (год 2021)План

№ п/п

Наименование статей (ОПР)

в том числе по

госконтрактам

(контрактам) ГОЗ

4

Всего

1

2

Факт

3

Применяемый

индекс цен

в том числе по

госконтрактам

(контрактам) ГОЗ

6

Всего

5

Планируемый период (год 2022)

Планируемый период (год 2023)

Предложено организацией-поставщиком

Предложено организацией-поставщиком

7

Применяемый

индекс цен

в том числе по

госконтрактам

(контрактам) ГОЗ

9

Всего

8

в том числе по

госконтрактам

(контрактам) ГОЗ

12

Всего

10

11

1.

25,01 Амортизация зданий, сооружений, производственного оборудования, транспортных средств

90 000

80 000

95 000

85 000

1,000*

95 000

85 000

1,000*

95 000

85 000

1.1

1.1.1

25,01,1 Амортизация основных средств общепроизводственного назначения

25,01,11 Амортизация ОС

90 000

90000

80 000

80000

95 000

95 000

85 000

85 000

1,000*

1,000

95 000

95 000

85 000

85 000

1,000*

1,000

95 000

95 000

85 000

85 000

2.

25,02 Амортизация НМА непосредственно связанных с производством и управлением предприятием

10 000

9 000

103 000

93 000

1,000*

103 000

93 000

1,000*

103 000

93 000

2.1

2.1.1

25,02,1 Амортизация нематериальных активов общепроизводственного назначения

25,02,11 Амортизация НМА

10 000

10000

9 000

9000

103 000

103 000

93 000

93 000

1,000*

1,000

103 000

103 000

93 000

93 000

1,000*

1,000

103 000

103 000

93 000

93 000

3.

25,03 Ремонт зданий, сооружений, производственного оборудования, транспортных средств

160

154

413

377

1,046*

432

394

1,039*

449

409

3.1

25,03,1 Материальные затраты на ремонт основных средств общепроизводствен. назначения

160

154

176

161

1,051*

185

169

1,038*

192

175

3.1.1

25,03,11 Материалы для ремонта общепроизводственных помещений (зданий)

155

149

174

159

1,050

183

167

1,038

190

173

3.1.2

25,03,12 Материалы и запчасти для ремонта транспортных средств общепроизводственного назначения

5

5

2

2

1,050

2

2

1,038

2

2

234

3.2

25,03,2 Услуги по содержанию и ремонту основных средств общепроизводственного назначения

0

0

237

216

1,042*

247

225

1,041*

257

3.2.1

25,03,21 Услуги сторонних организаций по текущему ремонту общепроизводственных помещений (зданий)

-

-

237

216

1,043

247

225

1,039

257

234

4.

25,04 Содержание и эксплуатация имущества общепроизводственного назначения

13 936

13 364

25 864

23 570

1,045*

27 034

24 634

1,040*

28 101

25 606

4.1

25,04,1 Материальные затраты на содержание,эксплуатацию ОС общепроизводственного назначения

260

248

93

85

1,054*

98

89

1,041*

102

92

4.1.1

25,04,11 Материалы для содержания и эксплуатации общепроизводственных помещений (зданий)

13

12

0

0

—

0

0

—

0

0

4.1.2

25,04,12 Материалы,запчасти для содержания и эксплуатации транспорт.средств общепроизвод. назначения

247

236

93

85

1,050

98

89

1,038

102

92

4.2

25,04,2 Услуги сторонних организаций по содержанию и эксплуатации ОС общепроизводст. назначения

1 878

1 802

13 175

12 006

1,043*

13 742

12 521

1,039*

14 277

13 009

4.2.1

25,04,21 Услуги сторонних организаций по содержанию и эксплуатации общепроизвод. помещений (зданий)

487

467

572

521

1,043

597

543

1,039

620

564

4.2.2

25,04,22 Услуги сторонних организаций по содержанию и эксплуатации транспортных средств

1391

1335

599

546

1,043

625

569

1,039

649

591

4.2.4

25,04,24 Услуги на на охрану имущества

-

-

12 004

10 939

1,043

12 520

11 409

1,039

13 008

11 854

4.3

25,04,3 Стоимость топлива, газа, энергии, воды, потребляемых на производственные нужды

11 798

11 314

12 596

11 479

1,048*

13 194

12 024

1,040*

13 722

12 505

4.3.1

4.3.2

4.3.3

4.3.4

5.

5.1.

5.1.1.

5.2.

5.2.1.

5.3.

5.3.1.

5.3.2.

5.3.3.

5.3.4.

6.

25,04,31 Водопотребление

25,04,33 Теплоэнергия

25,04,34 Электроэнергия

25,04,35 Топливо и ГСМ

25,08 Содержание аппарата управления

25,08 Основная заработная плата

25,08,01 Затраты на оплату труда сч.25

25.08 Дополнительная заработная плата

25,08,041 Резерв на оплату отпусков по зарплате

25.08 Взносы на социальное страхование

25,08,02 Страховые взносы сч.25

25,08,03 ФСС _ НС сч.25

25,08,042 Страховые взносы на резерв на оплату отпусков

25,08,043 ФСС_НС на резерв на оплату отпусков

25,09 Охрана труда

25,09,1 Стоимость спецодежды, спецобуви и индивидуальных защитных приспособлений, их ремонт,

стирка

731

1286

7744

2037

673 380

500 000

500000

60 000

60000

113 380

100000

3000

10000

380

5 118

701

1233

7426

1954

606 864

450 000

450000

55 000

55000

101 864

90000

2500

9000

364

4 908

735

1 379

8 069

2 413

775 474

600 000

600 000

50 000

50 000

125 474

110 000

4 000

11 000

474

4 226

670

1 257

7 353

2 199

708 432

550 000

550 000

45 000

45 000

113 432

100 000

3 000

10 000

432

3 851

1,040

1,040

1,040

1,079

1,058*

1,059*

1,0588

1,059*

1,0588*

1,054*

1,0588*

0,9530*

1,0588*

0,6709*

1,036*

764

1 434

8 392

2 604

820 465

635 280

635 280

52 940

52 940

132 245

116 468

3 812

11 647

318

4 378

697

1 307

7 647

2 373

750 234

582 340

582 340

47 646

47 646

120 248

105 880

3 494

10 588

286

3 990

1,040

1,040

1,040

1,040

1,063*

1,063*

1,063

1,063*

1,0629*

1,063*

1,0629*

1,0627*

1,0629*

1,0615*

1,039*

795

1 491

8 728

2 708

872 072

675 239

675 239

56 270

56 270

140 563

123 794

4 051

12 380

338

4 549

725

1 359

7 953

2 468

797 424

618 969

618 969

50 643

50 643

127 812

112 540

3 714

11 254

304

4 146

5 118

4 908

4 226

3 851

1,036*

4 378

3 990

1,039*

4 549

4 146

6.1.

6.1.1.

25,09,11 Стоимость спецодежды, спецобуви и индивидуальных защитных приспособлений, их ремонт, стирка

7.

7.1.

7.1.1.

7.1.1.1.

7.2.

7.2.1.

7.2.2.

7.2.3.

Прочие затраты общепроизводственного назначения

25,10 Затраты на аренду

25,10,1 Затраты на аренду

25,10,13 Аренда оборудования общепроизводственного назначения

Иные затраты общепроизводственного назначения

25,04,32 Канализация

25,10,11 Арендная плата за производственные помещения

25,10,12 Арендная плата за земельные участки

Итого

База распределения общепроизводственных затрат (основная заработная плата основных работников)

Отношение общепроизводственных затра к базе их распределения, %%

5118

4908

4 226

3 851

1,036

4 378

3 990

1,039

4 549

4 146

176 732

20 728

20 728

20728

156 004

69

141793

14142

969 326

169 487

19 878

19 878

19878

149 609

66

135981

13562

883 777

183 310

15 495

15 495

15 495

167 815

112

148 758

18 945

1 187 287

167 052

14 121

14 121

14 121

152 931

102

135 564

17 265

1 081 282

1,042*

1,036*

1,036*

1,036

1,043*

1,040

1,043

1,043

191 084

16 053

16 053

16 053

175 031

116

155 155

19 760

1 241 393

174 135

14 629

14 629

14 629

159 506

106

141 393

18 007

1 131 387

1,039*

1,039*

1,039*

1,039

1,039*

1,039

1,039

1,039

198 537

16 679

16 679

16 679

181 858

121

161 206

20 531

1 301 708

180 926

15 200

15 200

15 200

165 726

110

146 907

18 709

1 186 511

1 039 250

959 250

1 040 000

960 000

1 092 000

1 008 000

1 160 687

1 071 404,00

93,3

92,1

114,2

112,6

113,7

112,2

112,1

110,7

35.

Отчетный период / период, предшествующий планируемому (год 2021)План

№ ста-тьи

Факт

Всего

1

1.

1.1

1.1.1

2

26,01 Амортизация основных средств общехозяйственного назначения

26,01,1 Амортизация основных средств

26,01,11 Амортизация основных средств

3

Всего

4

5

Планируемый период (год 2023)

Предложено организацией-поставщиком

Применяемый индекс

цен

Наименование статей (ОХР/АУР)

В том числе по

госконтрактам

(контрактам) ГОЗ

Планируемый период (год 2022)

Предложено организацией-поставщиком

В том числе по

госконтрактам

(контрактам) ГОЗ

Всего

90 000

90 000

90000

80 000

80 000

80000

95 000

95 000

95 000

6

85 000

85 000

85 000

7

1,0000*

1,0000*

1,000

Применяемый

индекс цен

В том числе по

госконтрактам

(контрактам) ГОЗ

8

в том числе по

госконтрактам

(контрактам) ГОЗ

Всего

95 000

95 000

95 000

9

85 000

85 000

85 000

10

1,0000*

1,0000*

1,000

11

12

95 000

95 000

95 000

85 000

85 000

85 000

2.

26,03 Содержание и ремонт основных средств общехозяйственного назначения

5 018

4 812

4 814

4 387

1,0667*

5 135

4 679

1,0399*

5 340

4 866

2.1.

26,03,3 Стоимость топлива, газа, энергии, воды, потребляемых на хозяйственные нужды.

5 018

4 812

4 814

4 387

1,0667*

5 135

4 679

1,0399*

5 340

4 866

2.1.1.

2.1.2.

2.1.3.

2.1.4.

26,03,31 Водопотребление

26,03,33 Теплоэнергия

26,03,34 Электроэнергия

26,03,35 Топливо и ГСМ

2

115

1 595

3 306

2

110

1 530

3 170

7

93

1 422

3 292

6

85

1 296

3 000

1,040

1,040

1,040

1,079

7

97

1 479

3 552

6

88

1 348

3 237

1,040

1,040

1,040

1,040

7

101

1 538

3 694

6

92

1 402

3 366

3.

26,04 Содержание аппарата управления организацией и прочего общехозяйственного персонала

679 318

612 560

782 825

715 131

1,0702*

837 789

766 038

1,0750*

900 628

823 481

3.1.

26,04 Основная заработная плата АУП организации и прочего общехозяйственного персонала

500 000

450 000

600 000

550 000

1,0588*

635 280

582 340

1,0629*

675 239

618 969

3.1.1.

26,03,01 Затраты на оплату труда сч 26

500000

450000

600 000

550 000

1,0588

635 280

582 340

1,063

675 239

618 969

3.2.

26,04 Дополнительная заработная плата АУП организации и прочего общехозяйственного персонала

65 938

60 696

57 351

51 699

1,1945*

68 506

61 832

1,1837*

81 088

73 260

3.2.1.

3.2.2.

3.2.3.

3.2.4.

26,03,041 Резерв на оплату отпусков по зарплате

26,03,044 ДЗП - Отпуск учебный

26,03,045 ДЗП - Дополнительные выходные дни в связи со сдачей крови

26,03,046 ДЗП - ОплатаБолезниЗаСчетРаботодателя

60000

3 206

380

2 352

55000

3 075

365

2 256

50 000

2 161

399

4 791

45 000

1 969

364

4 366

1,2145*

1,0588*

1,0576*

1,0589*

60 723

2 288

422

5 073

54 739

2 085

385

4 623

1,0629*

1,0630*

1,0632*

1,0629*

72 815

2 432

449

5 392

65 721

2 216

409

4 914

3.3.

26,04 Взносы на социальное страхование АУП организации и прочего общехозяйственного персонала

113 380

101 864

125 474

113 432

1,0680*

134 003

121 866

1,0768*

144 301

131 252

26,03,02 Страховые взносы сч 26

26,03,03 ФСС_НС сч 26

26,03,042 Страховые взносы на резерв на оплату отпусков

26,03,043 ФСС_НС на резерв на оплату отпусков

Прочие затраты общехозяйственного назначения

26,12 Суммы налогов и сборов

26,12,1 Суммы налогов и сборов

26,12,11 Транспортный налог

26,12,12 Земельный налог

26,12,14 Водный налог

26,12,15 Плата за негативное воздействие на окружающую среду

26,12,17 Госпошлины, прочие налоги и сборы

26,12,18 НДС

26,13 Канцелярские, типографские, почтово-телеграфные затраты

26,13,1 Канцелярские, типографские, почтово-телеграфные затраты

26,13,11 Канцелярские и типографские затраты, расходные материалы

26,13,12 Затраты на спецсвязь

26,13,13 Почтово-телеграфные затраты

26,15 Затраты на связь

26,15,1 Затарты на связь

26,15,12 Сотовая связь

Иные затраты общехозяйственного назначения

26,05 Командировочные затраты

26,05,1 Командировочные затраты

26,05,11 Командировочные затраты

26,11 Затраты на аренду

26,11,1 Затраты на аренду

26,11,11 Арендная плата за офисные и складские помещения

26,11,14 Аренда траспортных средств

26,200 Затраты, не включаемые в стоимость ГОЗ

100000

3000

10000

380

195 561

1 228

1 228

410

26

0

0

664

128

15 176

15 176

10 399

2 943

1 834

2 012

2 012

2 012

106 973

96 916

96 916

96 916

70 172

70 172

69 232

940

10 057

90000

2500

9000

364

177 900

1 179

1 179

393

25

0

0

638

123

14 552

14 552

9 972

2 821

1 759

1 929

1 929

1 929

92 943

92 943

92 943

92 943

67 297

67 297

66 395

902

0

110 000

4 000

11 000

474

152 187

500

500

371

25

0

0

1

103

14 288

14 288

9 690

2 722

1 876

2 180

2 180

2 180

61 902

56 092

56 092

56 092

73 317

73 317

72 402

915

5 810

100 000

3 000

10 000

432

133 396

456

456

338

23

0

0

1

94

13 022

13 022

8 831

2 481

1 710

1 987

1 987

1 987

51 117

51 117

51 117

51 117

66 814

66 814

65 980

834

0

1,0588*

0,9530*

1,2145*

0,7679*

1,1643*

1,0360*

1,0360*

1,036

1,036

1,036

1,036

1,036

1,036

1,0358*

1,0358*

1,036

1,035

1,036

1,0349*

1,0349*

1,035

1,3515*

1,3842*

1,3842*

1,036

1,0360*

1,0360*

1,036

1,036

1,0360*

116 468

3 812

13 359

364

177 190

518

518

384

26

0

0

1

107

14 800

14 800

10 039

2 817

1 944

2 256

2 256

2 256

83 660

77 641

77 641

77 641

75 956

75 956

75 008

948

6 019

105 880

3 494

12 164

328

155 992

472

472

350

24

0

0

1

97

13 489

13 489

9 149

2 568

1 772

2 057

2 057

2 057

70 755

70 755

70 755

70 755

69 219

69 219

68 355

864

0

1,0629*

1,0628*

1,0629*

1,0648*

1,0390*

1,0386*

1,0386*

1,039

1,039

1,039

1,039

1,039

1,039

1,0391*

1,0391*

1,039

1,039

1,039

1,0390*

1,0390*

1,039

1,0390*

1,0390*

1,0390*

1,039

1,0390*

1,0390*

1,039

1,039

1,0390*

123 794

4 051

16 019

437

184 101

538

538

399

27

0

0

1

111

15 378

15 378

10 431

2 927

2 020

2 344

2 344

2 344

86 923

80 669

80 669

80 669

78 918

78 918

77 933

985

6 254

112 540

3 714

14 604

394

162 076

491

491

364

25

0

0

1

101

14 015

14 015

9 506

2 668

1 841

2 137

2 137

2 137

73 514

73 514

73 514

73 514

71 919

71 919

71 021

898

0

1,036

1,039

3.3.1.

3.3.2.

3.3.3.

3.3.4.

4.

4.1.

4.1.1.

4.1.1.1.

4.1.1.2.

4.1.1.3.

4.1.1.4.

4.1.1.5.

4.1.1.6.

4.2.

4.2.1.

4.2.1.1.

4.2.1.2.

4.2.1.3.

4.3.

4.3.1.

4.3.1.1.

4.4.

4.4.1.

4.4.1.1.

4.4.1.1.1.

4.4.2.

4.4.2.1.

4.4.2.1.1.

4.4.2.1.2.

5.

5.1.

26,200,3 Рекламные затраты (включая рекламные мероприятия и презентации)

10 057

0

5 810

0

6 019

0

6 254

0

Итого

969 897

875 272

1 034 826

937 914

1 115 114

1 011 709

1 185 069

1 075 423

1 039 250

959 250

1 040 000

960 000

1 092 000

1 008 000

1 160 687

1 071 404,00

93,3

91,2

99,5

97,7

102,1

100,4

102,1

100,4

База распределения общехозяйственных затрат / административно-управленческих расходов (основная

заработная плата основных работников), тыс. руб.

Отношение общехозяйственных затрат / административно-управленческих расходов к базе их

распределения, %%

36.

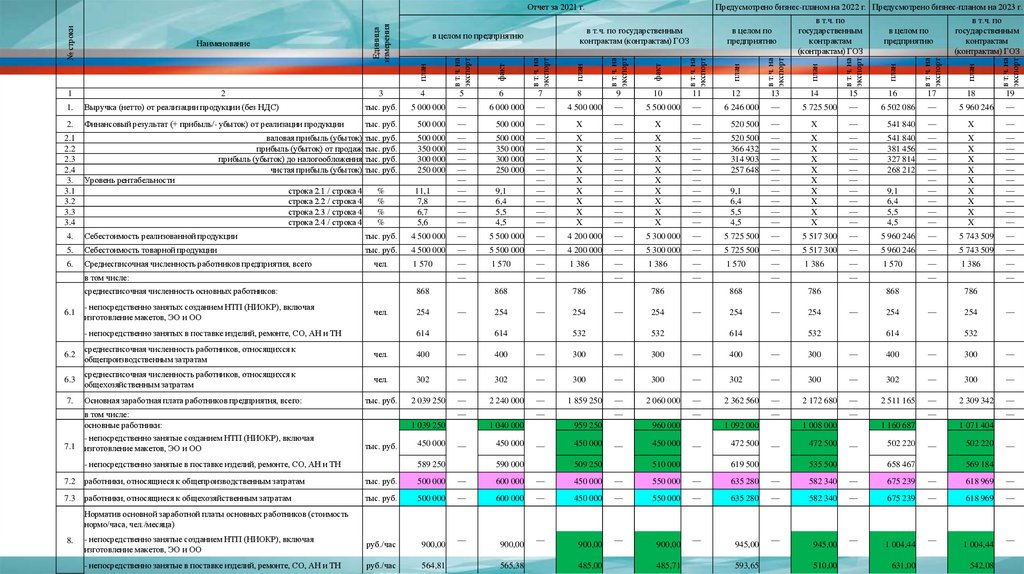

Предусмотрено бизнес-планом на 2022 г. Предусмотрено бизнес-планом на 2023 г.Наименование

план

в т.ч. на

экспорт

факт

в т.ч. на

экспорт

план

в т.ч. на

экспорт

факт

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

в т.ч. по

государственным

контрактам

(контрактам) ГОЗ

Единица

измерения

в т.ч. по

государственным

контрактам

(контрактам) ГОЗ

№ строки

Отчет за 2021 г.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

в т.ч. по государственным

контрактам (контрактам) ГОЗ

в целом по предприятию

в целом по

предприятию

в целом по

предприятию

1.

Выручка (нетто) от реализации продукции (без НДС)

тыс. руб.

5 000 000

—

6 000 000

—

4 500 000

—

5 500 000

—

6 246 000

—

5 725 500

—

6 502 086

—

5 960 246

—

2.

Финансовый результат (+ прибыль/- убыток) от реализации продукции

тыс. руб.

500 000

—

500 000

—

X

—

X

—

520 500

—

X

—

541 840

—

X

—

валовая прибыль (убыток) тыс. руб.

прибыль (убыток) от продаж тыс. руб.

прибыль (убыток) до налогообложения тыс. руб.

чистая прибыль (убыток) тыс. руб.

500 000

350 000

300 000

250 000

500 000

350 000

300 000

250 000

X

X

X

X

X

X

X

X

X

—

—

—

—

—

—

—

—

—

X

X

X

X

X

X

X

X

X

—

—

—

—

—

—

—

—

—

520 500

366 432

314 903

257 648

9,1

6,4

5,5

4,5

—

—

—

—

—

—

—

—

—

X

X

X

X

X

X

X

X

X

—

—

—

—

—

—

—

—

—

541 840

381 456

327 814

268 212

9,1

6,4

5,5

4,5

—

—

—

—

—

—

—

—

—

9,1

6,4

5,5

4,5

—

—

—

—

—

—

—

—

—

X

X

X

X

X

X

X

X

X

—

—

—

—

—

—

—

—

—

%

%

%

%

11,1

7,8

6,7

5,6

—

—

—

—

—

—

—

—

—

Себестоимость реализованной продукции

тыс. руб.

4 500 000

—

5 500 000

—

4 200 000

—

5 300 000

—

5 725 500

—

5 517 300

—

5 960 246

—

5 743 509

—

Себестоимость товарной продукции

тыс. руб.

4 500 000

—

5 500 000

—

4 200 000

—

5 300 000

—

5 725 500

—

5 517 300

—

5 960 246

—

5 743 509

—

чел.

1 570

—

1 570

—

1 386

—

1 386

—

1 570

—

1 386

—

1 570

—

1 386

—

2.1

2.2

2.3

2.4

3.

3.1

3.2

3.3

3.4

Уровень рентабельности

4.

5.

6.

Среднесписочная численность работников предприятия, всего

строка 2.1 / строка 4

строка 2.2 / строка 4

строка 2.3 / строка 4

строка 2.4 / строка 4

в том числе:

—

среднесписочная численность основных работников:

6.1

- непосредственно занятых созданием НТП (НИОКР), включая

изготовление макетов, ЭО и ОО

868

чел.

- непосредственно занятых в поставке изделий, ремонте, СО, АН и ТН

254

—

868

—

614

254

—

786

—

614

254

—

786

—

532

254

—

868

—

532

254

—

786

—

614

254

—

868

—

532

254

—

786

—

614

254

—

532

6.2

среднесписочная численность работников, относящихся к

общепроизводственным затратам

чел.

400

—

400

—

300

—

300

—

400

—

300

—

400

—

300

—

6.3

среднесписочная численность работников, относящихся к

общехозяйственным затратам

чел.

302

—

302

—

300

—

300

—

302

—

300

—

302

—

300

—

7.

Основная заработная плата работников предприятия, всего:

тыс. руб.

2 039 250

—

2 240 000

—

1 859 250

—

2 060 000

—

2 362 560

—

2 172 680

—

2 511 165

—

2 309 342

—

7.1

в том числе:

основные работники:

- непосредственно занятые созданием НТП (НИОКР), включая

изготовление макетов, ЭО и ОО

—

1 039 250

тыс. руб.

- непосредственно занятые в поставке изделий, ремонте, СО, АН и ТН

450 000

—

1 040 000

—

589 250

450 000

—

959 250

—

590 000

450 000

—

960 000

—

509 250

450 000

—

1 092 000

—

510 000

472 500

—

1 008 000

—

619 500

472 500

—

1 160 687

—

535 500

502 220

—

1 071 404

—

658 467

502 220

—

569 184

7.2

работники, относящиеся к общепроизводственным затратам

тыс. руб.

500 000

—

600 000

—

450 000

—

550 000

—

635 280

—

582 340

—

675 239

—

618 969

—

7.3

работники, относящиеся к общехозяйственным затратам

тыс. руб.

500 000

—

600 000

—

450 000

—

550 000

—

635 280

—

582 340

—

675 239

—

618 969

—

- непосредственно занятые созданием НТП (НИОКР), включая

изготовление макетов, ЭО и ОО

руб./час

900,00

—

900,00

—

900,00

—

900,00

—

945,00

—

945,00

—

1 004,44

—

1 004,44

—

- непосредственно занятые в поставке изделий, ремонте, СО, АН и ТН

руб./час

564,81

Норматив основной заработной платы основных работников (стоимость

нормо/часа, чел./месяца)

8.

565,38

485,00

485,71

593,65

510,00

631,00

542,08

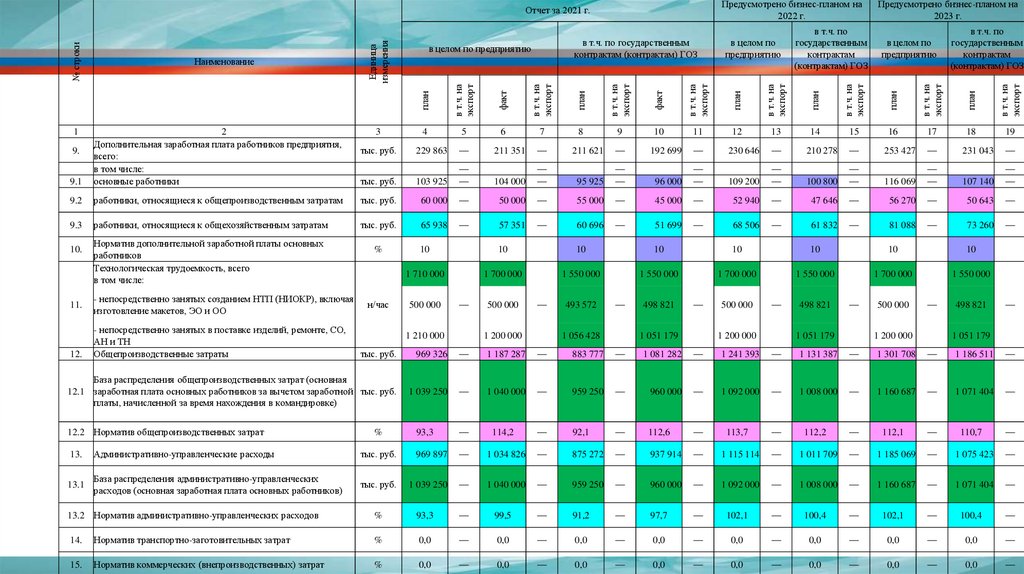

37.

Предусмотрено бизнес-планом на2022 г.

в т.ч. по государственным

контрактам (контрактам) ГОЗ

план

в т.ч. на

экспорт

факт

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

план

в т.ч. на

экспорт

в т.ч. по

государственным

контрактам

(контрактам) ГОЗ

в т.ч. на

экспорт

в целом по

предприятию

факт

в т.ч. по

государственным

контрактам

(контрактам) ГОЗ

в т.ч. на

экспорт

в целом по предприятию

в целом по

предприятию

Предусмотрено бизнес-планом на

2023 г.

план

1

Наименование

Единица

измерения

№ строки

Отчет за 2021 г.

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

тыс. руб.

229 863

—

211 351

—

211 621

—

192 699

—

230 646

—

210 278

—

253 427

—

231 043

—

тыс. руб.

103 925

—

—

104 000

—

—

95 925

—

—

96 000

—

—

109 200

—

—

100 800

—

—

116 069

—

—

107 140

—

—

9.1

2

Дополнительная заработная плата работников предприятия,

всего:

в том числе:

основные работники

9.2

работники, относящиеся к общепроизводственным затратам

тыс. руб.

60 000

—

50 000

—

55 000

—

45 000

—

52 940

—

47 646

—

56 270

—

50 643

—

9.3

работники, относящиеся к общехозяйственным затратам

тыс. руб.

65 938

—

57 351

—

60 696

—

51 699

—

68 506

—

61 832

—

81 088

—

73 260

—

9.

10.

11.

Норматив дополнительной заработной платы основных

работников

Технологическая трудоемкость, всего

в том числе:

- непосредственно занятых созданием НТП (НИОКР), включая

изготовление макетов, ЭО и ОО

- непосредственно занятых в поставке изделий, ремонте, СО,

АН и ТН

Общепроизводственные затраты

3

%

н/час

10

10

10

10

10

10

10

10

1 710 000

1 700 000

1 550 000

1 550 000

1 700 000

1 550 000

1 700 000

1 550 000

500 000

—

1 210 000

500 000

—

1 200 000

493 572

—

1 056 428

498 821

—

1 051 179

500 000

—

1 200 000

498 821

—

1 051 179

500 000

—

1 200 000

498 821

—

1 051 179

тыс. руб.

969 326

—

1 187 287

—

883 777

—

1 081 282

—

1 241 393

—

1 131 387

—

1 301 708

—

1 186 511

—

База распределения общепроизводственных затрат (основная

12.1 заработная плата основных работников за вычетом заработной тыс. руб.

платы, начисленной за время нахождения в командировке)

1 039 250

—

1 040 000

—

959 250

—

960 000

—

1 092 000

—

1 008 000

—

1 160 687

—

1 071 404

—

93,3

—

114,2

—

92,1

—

112,6

—

113,7

—

112,2

—

112,1

—

110,7

—

12.

12.2 Норматив общепроизводственных затрат

%

13.

Административно-управленческие расходы

тыс. руб.

969 897

—

1 034 826

—

875 272

—

937 914

—

1 115 114

—

1 011 709

—

1 185 069

—

1 075 423

—

13.1

База распределения административно-управленческих

расходов (основная заработная плата основных работников)

тыс. руб.

1 039 250

—

1 040 000

—

959 250

—

960 000

—

1 092 000

—