Финансы

ФинансыПохожие презентации:

")

Налоговые льготы: понятие, формы и классификации

1.

ТЕМА 4. НАЛОГОВЫЕ ЛЬГОТЫ:ПОНЯТИЕ, ФОРМЫ И КЛАССИФИКАЦИИ

2.

РОЛЬ НАЛОГОВЫХ ЛЬГОТНалоговые льготы имеют огромное социально-экономическое

значение как для хозяйствующих субъектов, граждан, так и для

государства:

1.Повышение благосостояния граждан

2.Стимулирование производства и влияние на отраслевую структуру

3.

ПОНЯТИЕ НАЛОГОВОЙ ЛЬГОТЫНалоговый Кодекс определяет налоговые льготы как предоставленные

отдельным категориям

налогоплательщиков

преимущества

по

сравнению с другими налогоплательщиками, включая возможность не

уплачивать налоги либо уплачивать их в меньшем размере.

4.

ОСНОВАНИЯ ДЛЯ ПРЕДОСТАВЛЕНИЯНАЛОГОВЫХ ЛЬГОТ

• Материальное, финансовое положение налогоплательщика

• Особые заслуги, социальное, семейное положение граждан

• Необходимость развития отдельных отраслей, регионов, охрана

окружающей среды и другие основания.

5.

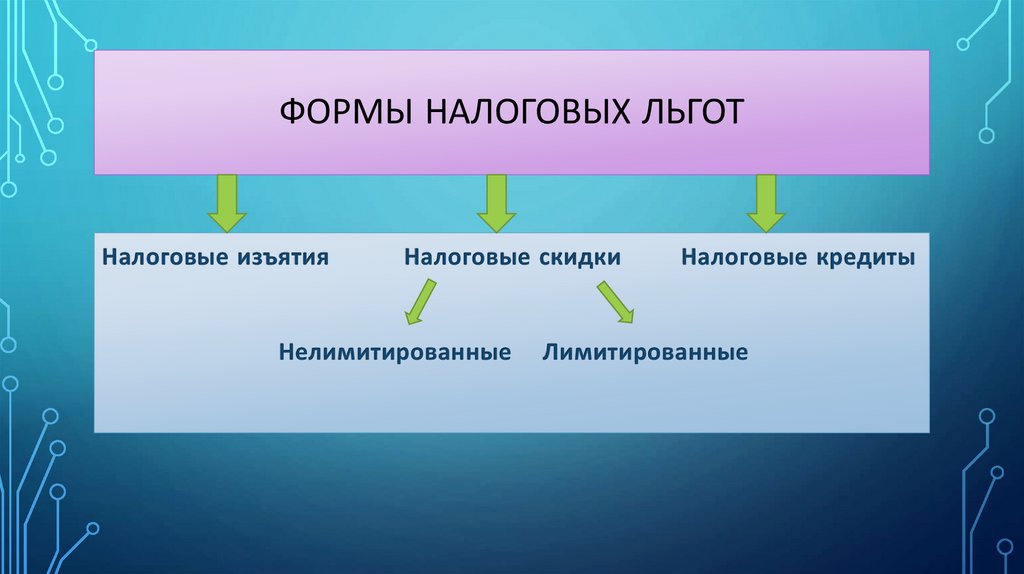

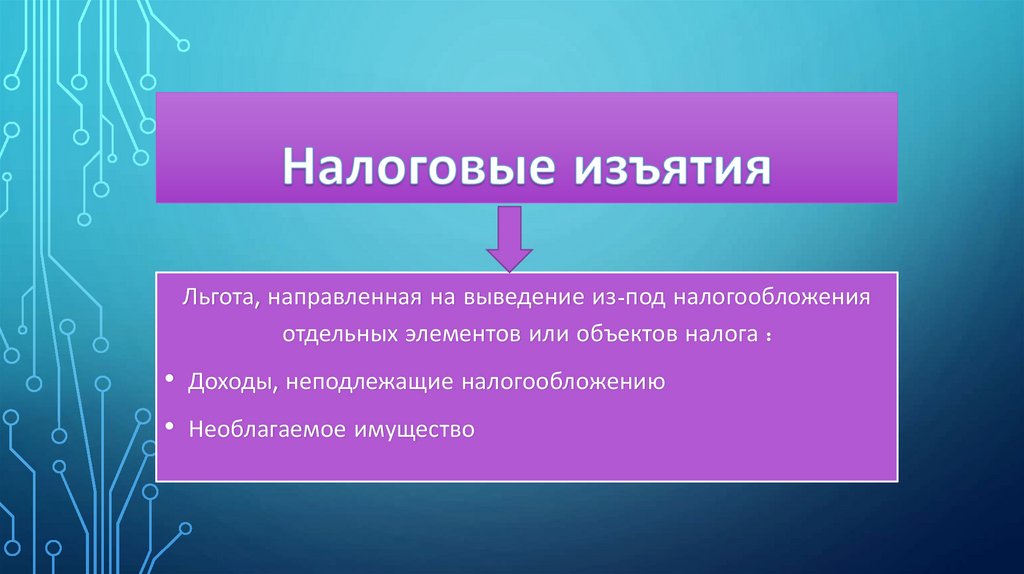

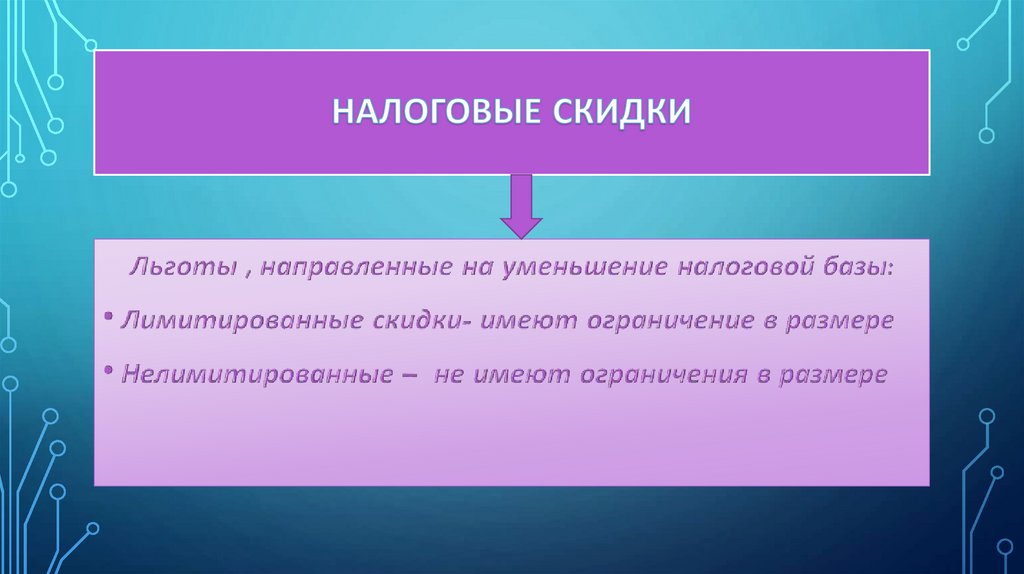

ФОРМЫ НАЛОГОВЫХ ЛЬГОТНалоговые изъятия

Налоговые скидки

Нелимитированные

Налоговые кредиты

Лимитированные

6.

Льгота, направленная на выведение из-под налогообложенияотдельных элементов или объектов налога :

• Доходы, неподлежащие налогообложению

• Необлагаемое имущество

7.

8.

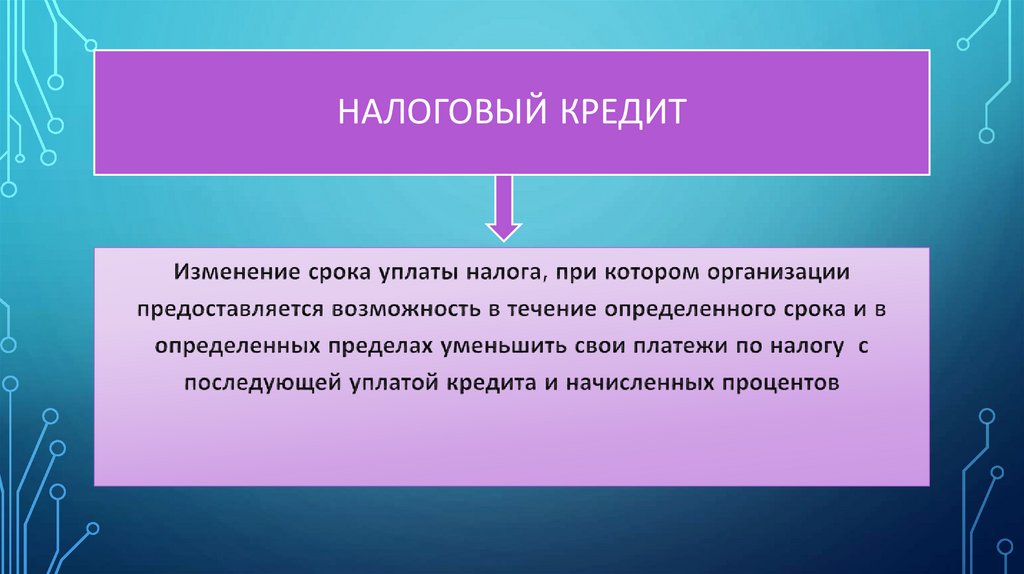

НАЛОГОВЫЙ КРЕДИТ9.

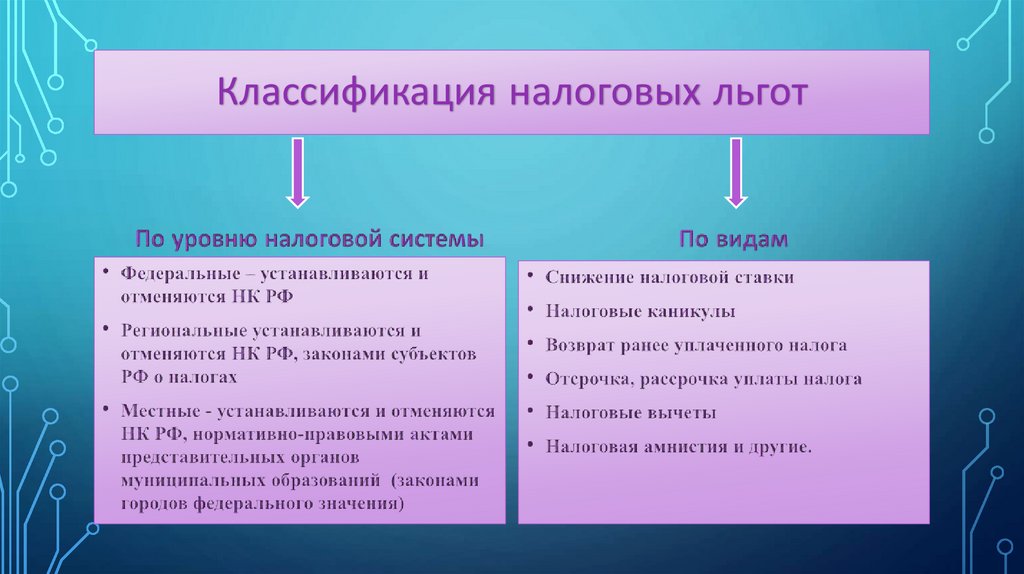

Классификация налоговых льгот10.

ВыводыНалоговые льготы являются

регулирующим

инструментом внутренней экономической политики

и представляют расходы государства путем

уменьшения

налоговых

обязательств

для

регулирования экономики и решения социальных

задач.

11.

ТЕМА 5ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

12.

13.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ• Сформулированные Адамом Смитом

• Сформулированные Адольфом Вагнером

• Определенные в Налоговом Кодексе РФ

14.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ А. СМИТА СФОРМУЛИРОВАНЫ В ПРОИЗВЕДЕНИИ «ИССЛЕДОВАНИЕ ОПРИРОДЕ И ПРИЧИНЕ БОГАТСТВА НАРОДОВ»

• Справедливости –всеобщее налогообложение соразмерно

доходам

• Удобства – способ и время уплаты, удобные для

налогоплательщика

• Определенности – ставка, способ, время платежа заранее

известны

• Экономии – сокращение издержек взимания налогов

15.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ А. ВАГНЕРАФИНАНСОВЫЕ:

НАРОДНО-ХОЗЯЙСТВЕННЫЕ:

ДОСТАТОЧНОСТЬ ОБЛОЖЕНИЯ

ДЛЯ ПОКРЫТИЯ ФИНАНСОВЫХ

ПОТРЕБНОСТЕЙ ГОСУДАРСТВА

ЭЛАСТИЧНОСТЬ И

ПОДВИЖНОСТЬ

НАЛОГООБЛОЖЕНИЯ

ЭТИЧЕСКИЕ:

НАДЛЕЖАЩИЙ ВЫБОР ИСТОЧНИКА

НАЛОГООБЛОЖЕНИЯ (ДОХОД ИЛИ

КАПИТАЛ)

ВСЕОБЩНОСТЬ НАЛОГОВ

КОМБИНАЦИЯ СОВОКУПНОСТИ

НАЛОГОВ С УЧЕТОМ ПОСЛЕДСТВИЙ И

УСЛОВИЙ ИХ ПЕРЕЛОЖЕНИЯ

РАВНОМЕРНОСТЬ ОБЛОЖЕНИЯ

АДМИНИСТРАТИВНО-ХОЗЯЙСТВЕННЫЕ:

• ОПРЕДЕЛЕННОСТИ

• УДОБСТВО УПЛАТЫ НАЛОГОВ

• МАКСИМАЛЬНОЕ СНИЖЕНИЕ ИЗДЕРЖЕК ВЗИМАНИЯ

НЕПРИКОСНОВЕННОСТЬ ЛИЧНОЙ

СВОБОДЫ ПРИ ОБЛОЖЕНИИ И

ВЗИМАНИИ НАЛОГОВ

16.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯПО НАЛОГОВОМУ КОДЕКСУ РФ

ВСЕОБЩНОСТИ И

РАВЕНСТВА

ЭКОНОМИЧЕСКОЙ

ОБОСНОВАННОСТИ

ОПРЕДЕЛЕННОСТИ

ЕДИНСТВА

ЭКОНОМИЧЕСКОГО

ПРОСТРАНСТВА

ПРИЗНАНИЯ ПРАВОТЫ

НАЛОГОПЛАТЕЛЬЩИКА

17.

СОДЕРЖАНИЕ ПРИНЦИПОВ ПО НК РФВСЕОБЩНОСТИ И РАВЕНСТВА

• Каждое лицо должно уплачивать законно

установленные налоги

• При установлении налогов учитывается

фактическая способность налогоплательщика

уплачивать налог

• Налоги и сборы не должны иметь

дискриминационный характер и различно

применяться исходя из социальных, расовых

• Не допускается устанавливать

дифференцированные ставки налогов в

зависимости от формы собственности,

гражданства физических лиц или места

происхождения капитала

ЭКОНОМИЧЕСКОЙ ОБОСНОВАННОСТИ

• Налоги и сборы должны иметь

экономическое основание и не могут быть

произвольными

• Недопустимы налоги и сборы,

препятствующие реализации гражданами

своих конституционных прав

18.

СОДЕРЖАНИЕ ПРИНЦИПОВ ПО НК РФЕДИНОГО ЭКОНОМИЧЕСКОГО

ПРОСТРАНСТВА

Не допускается устанавливать

налоги и сборы, нарушающие единое

экономическое пространство, прямо

или

косвенно

ограничивающие

свободное перемещение в пределах

территории РФ товаров, работ, услуг,

финансовых средств, либо иначе

ограничивать

или

создавать

препятствия незапрещенной законом

экономической деятельности

ОПРЕДЕЛЕННОСТИ

При установлении налогов

должны быть определены все

элементы налогообложения.

Акты

законодательства

о

налогах и сборах должны быть

сформулированы

таким

образом, чтобы каждый точно

знал, какие налоги , сборы,

страховые взносы, когда и в

каком порядке он должен

платить

ПРИЗНАНИЯ ПРАВОТЫ

НАЛОГОПЛАТЕЛЬЩИКА

Все неустранимые сомнения,

противоречия и неясности актов

законодательства о налогах и

сборах толкуются в пользу:

• налогоплательщика

• плательщика сборов

• плательщика

страховых

взносов

19.

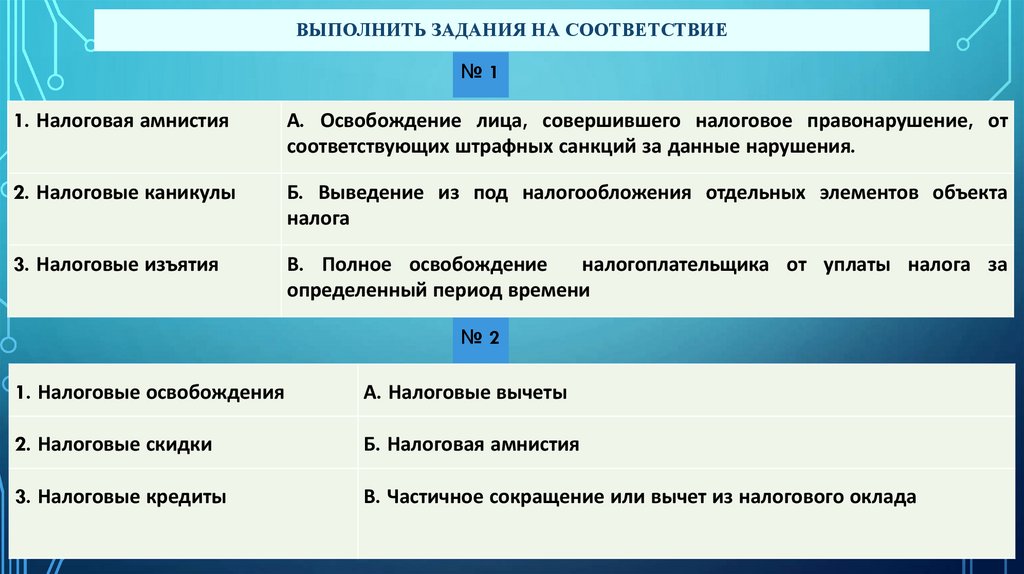

ВЫПОЛНИТЬ ЗАДАНИЯ НА СООТВЕТСТВИЕ№1

1. Налоговая амнистия

А. Освобождение лица, совершившего налоговое правонарушение, от

соответствующих штрафных санкций за данные нарушения.

2. Налоговые каникулы

Б. Выведение из под налогообложения отдельных элементов объекта

налога

3. Налоговые изъятия

В. Полное освобождение

налогоплательщика от уплаты налога за

определенный период времени

№2

1. Налоговые освобождения

А. Налоговые вычеты

2. Налоговые скидки

Б. Налоговая амнистия

3. Налоговые кредиты

В. Частичное сокращение или вычет из налогового оклада

20.

№31.Принцип гласности

А. Налоги должны служить источником покрытия государственных расходов и одновременно стимулировать

экономический рост

2.Принцип приоритетности

Б. Все налоговые законы должны быть официально опубликованы

3.Принцип соразмерности

В. Налоговые законы должны иметь преимущество перед другими законами, регулирующими налоговые отношения

№4

1.Финансовые принципы

А. Разумность построения системы налогов

2.Экономико-хозяйственные принципы

Б. Достаточность налогообложения

3.Принципы налогового администрирования

В. Удобство уплаты налогов

№5

1. Налоговые изъятия

А. Налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов налогообложения

2. Налоговые каникулы

Б. Форма налоговой льготы, направленная на уменьшение налоговой ставки или окладной суммы.

3.Налоговый кредит

В. Льготный режим налогообложения, предусматривающий полную или частичную отмену уплаты отдельных налогов в

течение определенного налогового периода