Финансы

ФинансыПохожие презентации:

Расходы Садоводческое некоммерческое товарищество СНТ Нефедьево-2

1.

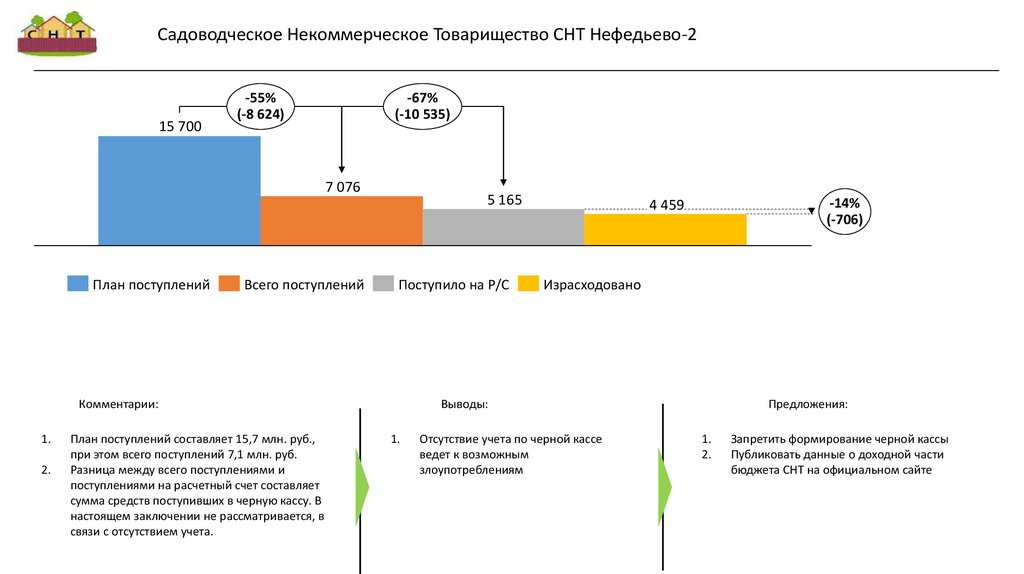

Садоводческое Некоммерческое Товарищество СНТ Нефедьево-215 700

-55%

(-8 624)

-67%

(-10 535)

7 076

План поступлений

Всего поступлений

5 165

Поступило на Р/С

Комментарии:

1.

2.

План поступлений составляет 15,7 млн. руб.,

при этом всего поступлений 7,1 млн. руб.

Разница между всего поступлениями и

поступлениями на расчетный счет составляет

сумма средств поступивших в черную кассу. В

настоящем заключении не рассматривается, в

связи с отсутствием учета.

-14%

(-706)

4 459

Израсходовано

Выводы:

1.

Отсутствие учета по черной кассе

ведет к возможным

злоупотреблениям

Предложения:

1.

2.

Запретить формирование черной кассы

Публиковать данные о доходной части

бюджета СНТ на официальном сайте

2.

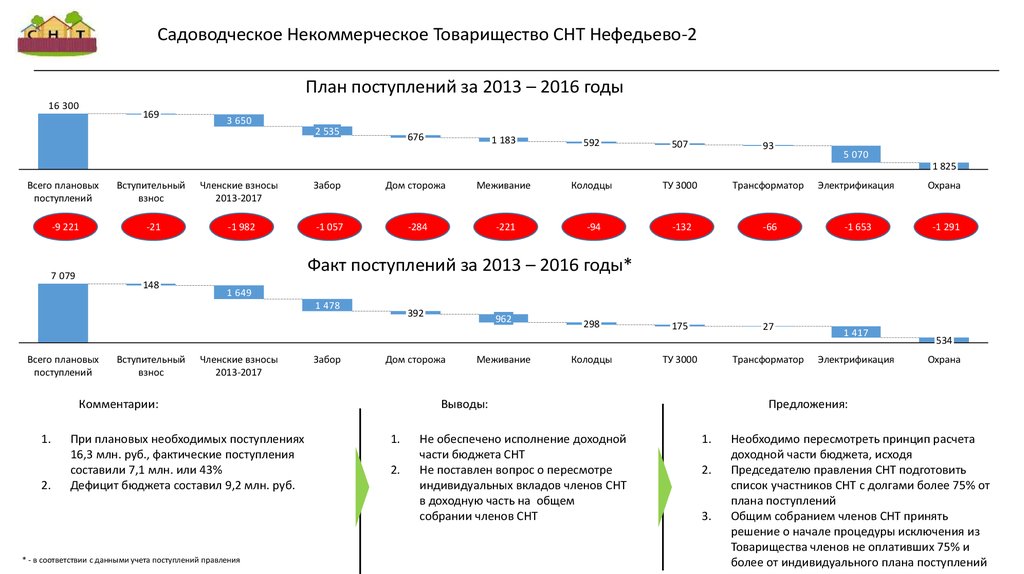

Садоводческое Некоммерческое Товарищество СНТ Нефедьево-2План поступлений за 2013 – 2016 годы

16 300

169

3 650

2 535

676

1 183

592

507

93

5 070

1 825

Всего плановых

поступлений

Вступительный

взнос

Членские взносы

2013-2017

Забор

Дом сторожа

Меживание

Колодцы

ТУ 3000

Трансформатор

Электрификация

Охрана

-9 221

-21

-1 982

-1 057

-284

-221

-94

-132

-66

-1 653

-1 291

175

27

Факт поступлений за 2013 – 2016 годы*

7 079

148

1 649

1 478

Всего плановых

поступлений

Вступительный

взнос

Членские взносы

2013-2017

Забор

392

Дом сторожа

Комментарии:

1.

2.

При плановых необходимых поступлениях

16,3 млн. руб., фактические поступления

составили 7,1 млн. или 43%

Дефицит бюджета составил 9,2 млн. руб.

* - в соответствии с данными учета поступлений правления

962

Меживание

298

Колодцы

ТУ 3000

Трансформатор

Выводы:

1.

2.

Не обеспечено исполнение доходной

части бюджета СНТ

Не поставлен вопрос о пересмотре

индивидуальных вкладов членов СНТ

в доходную часть на общем

собрании членов СНТ

1 417

Электрификация

534

Охрана

Предложения:

1.

2.

3.

Необходимо пересмотреть принцип расчета

доходной части бюджета, исходя

Председателю правления СНТ подготовить

список участников СНТ с долгами более 75% от

плана поступлений

Общим собранием членов СНТ принять

решение о начале процедуры исключения из

Товарищества членов не оплативших 75% и

более от индивидуального плана поступлений

3.

Садоводческое Некоммерческое Товарищество СНТ Нефедьево-2Поступление средств на расчетный счет СНТ за 2013 – 2016 годы, тыс. руб.

5 165

1 693

1 374

368

805

113

156

15

570

73

ТУ 3000

Трансформатор

Электрификация

Охрана

Всего плановых

поступлений

Членские взносы

2013-2017

Забор

Дом сторожа

Меживание

Колодцы

707

-1 001

1 374

58

36

-373

4 468

156

-77

570

-43

Расходование средств на расчетный счет СНТ за 2013 – 2016 годы, тыс. руб.

2 694

0

Всего плановых

поступлений

Текущая

деятельность СНТ

Забор

310

769

Дом сторожа

Меживание

Комментарии:

1.

2.

Остаток средств по данным учета на 23.11.2016

года должен составлять 706,5 тыс. руб.

Выявлено не целевое расходование средств, в

сумме 1 597,5 тыс. руб.

486

0

92

0

116

Колодцы

ТУ 3000

Трансформатор

Электрификация

Охрана

Выводы:

1.

2.

В условиях дефицита бюджета не

было проведено согласование с

общим собранием участников СНТ

перераспределения целевых взносов

между статьями затрат

Не было поставлено правление в

известность о необходимости

дополнительного финансирования

расходных статей

Предложения:

1.

2.

3.

Запретить председателю правления

единолично принимать решения о

перераспределение целевых взносов между

статьями затрат

Предупредить правление о необходимости

уведомления членов СНТ через официальный

сайт группы и по средством мобильной или

стационарной связи.

Внести соответствующие изменения в устав

4.

Садоводческое Некоммерческое Товарищество СНТ Нефедьево-22 694

1 261

386

10

90

22

37

23

30

204

72

558

Всего

зарплата

Бух.

Кадастр

сопровождение

СНТ

Комментарии:

1.Перечисления с расчетного счета в кассу и поступление

в кассу с расчетного счета не сходятся на 32 тыс. руб.

2.Нет подтверждающих документов о проезде

3.Нет согласования общего собрания членов СНТ оплаты

расходов на сотовую связь

4.Нет согласования общего собрания членов СНТ оплаты

расходов на бензин

5.В авансовых отчетах есть не идентифицированные

затраты на сумму 204 тыс. руб.

6.Статья прочие содержит различные затраты, которые

связаны с деятельностью СНТ

Проезд

Сотовая

связь

Бензин

Ноутбук

Выводы:

1.Отсутствие контроля над расходами создает

почву для злоупотреблений

Телефон

Не

РКО

идентифицированные

чеки

прочее

Предложения:

1.Запретить расходы не согласованные правлением

2.Оплата проезда, бензина и связи должно быть из

средств выплаченной заработной платы.

3.Бухгалтер СНТ должен осуществлять контроль над

целесообразностью расходования средств

4.Не принимать к учету чеки без назначения платежа