Финансы

ФинансыПохожие презентации:

шарты. 7-тақырып")

Қызмет көрсету жөніндегі шарттар. Өтелмелi қызмет көрсету шарты

1.

6-тақырып. Қызмет көрсету жөніндегішарттар. Өтелмелi қызмет көрсету шарты.

2.

Жоспар:1. Қызмет көрсету жөніндегі шарттар.

2. Өтелмелi қызмет көрсету жөніндегі

шарттар

3.

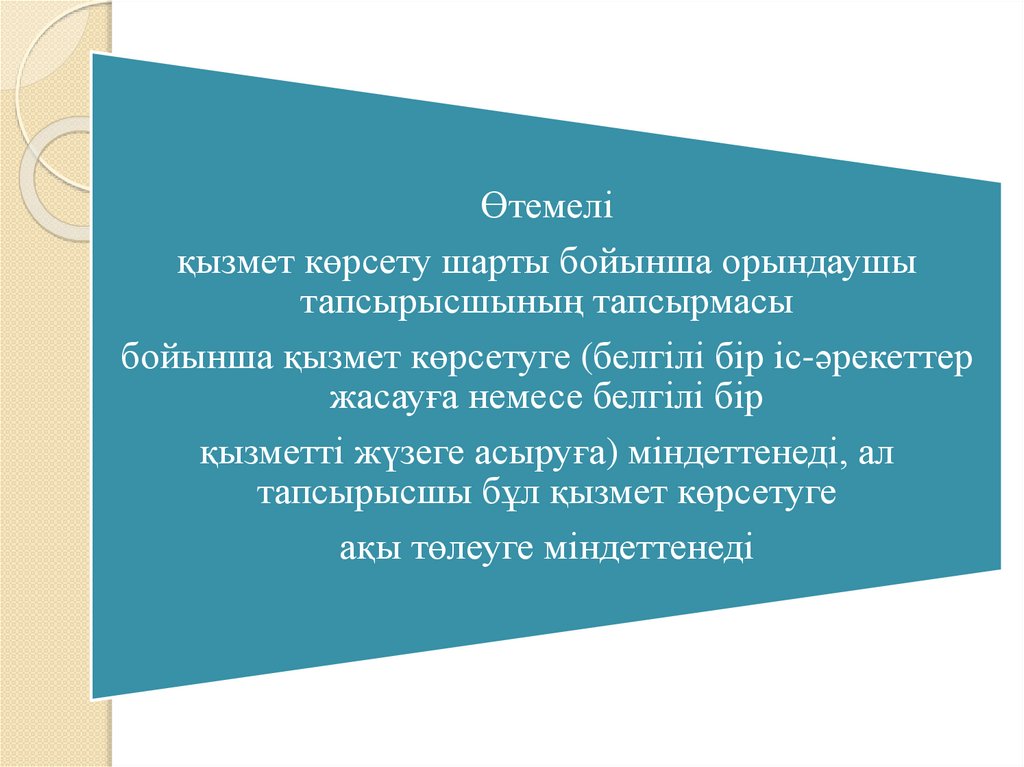

Өтемеліқызмет көрсету шарты бойынша орындаушы

тапсырысшының тапсырмасы

бойынша қызмет көрсетуге (белгілі бір іс-әрекеттер

жасауға немесе белгілі бір

қызметті жүзеге асыруға) міндеттенеді, ал

тапсырысшы бұл қызмет көрсетуге

ақы төлеуге міндеттенеді

4.

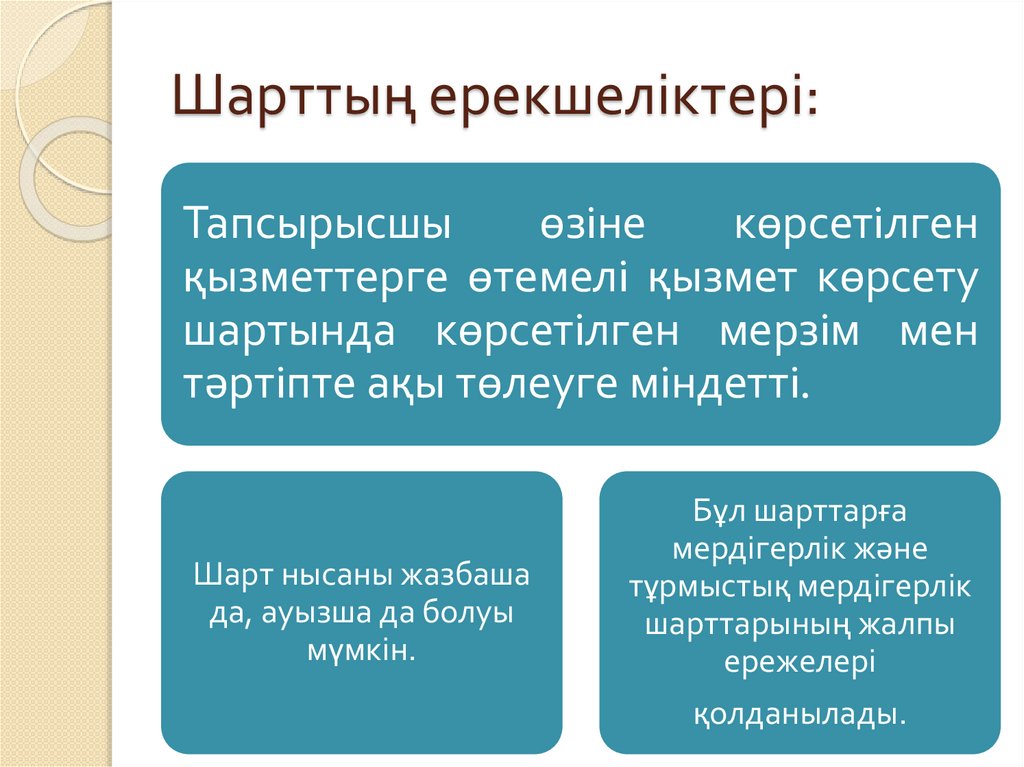

Шарттың ерекшеліктері:Тапсырысшы

өзiне

көрсетiлген

қызметтерге өтемелi қызмет көрсету

шартында көрсетiлген мерзiм мен

тәртiпте ақы төлеуге мiндеттi.

Шарт нысаны жазбаша

да, ауызша да болуы

мүмкін.

Бұл шарттарға

мердігерлік және

тұрмыстық мердігерлік

шарттарының жалпы

ережелері

қолданылады.

5.

«Аудиторлық қызмет туралы» Қазақстан Республикасының1998жылғы 20 қарашадағы Заңы бойынша аудит дегеніміз Қазақстан

Республикасының заңнамасына сәйкес қаржылық есептiлiк және

қаржылық есептілікке байланысты басқа да ақпарат туралы

тәуелсiз пiкiр бiлдiру мақсатымен тексеру. Ал аудиторлық қызмет

– ол қаржылық есептіліктің және қаржылық есептілікке

байланысты басқа да ақпараттың аудитiн жүргiзу және қызмет

бейiнi бойынша қызметтер ұсыну жөнiндегi кәсiпкерлiк

қызмет.Аудиторлық қызмет тек жазбаша нысандағы келісім шарт

арқылы жүргізіледі.

Аудит жүргiзу және (немесе) аудиторлық қызмет бейiнi бойынша

қызмет көрсету шартында: шарттың нысанасы, мерзiмi, ақы

төлеу мөлшерi мен талаптары, тараптардың құқықтары,

мiндеттерi мен жауапкершiлiгi, алынған ақпараттың

құпиялылығы, сондай-ақ кәсіби ұйымға мүшелігі көзделедi.

Міндетті аудит, салықтар бойынша аудит және аудиттелетін

субъектінің ілеспе қызметтер жүргізу шарты Қазақстан

Республикасының заңнамасында белгіленген талаптарға сәйкес

келуге тиіс.

6.

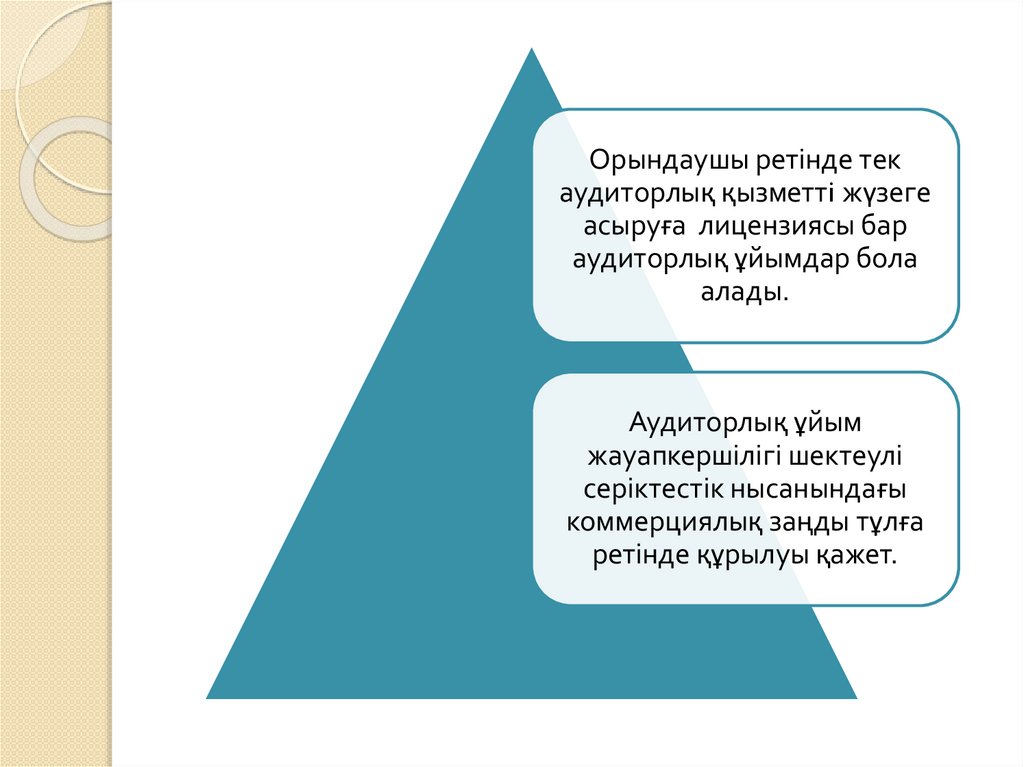

Орындаушы ретінде текаудиторлық қызметтi жүзеге

асыруға лицензиясы бар

аудиторлық ұйымдар бола

алады.

Аудиторлық ұйым

жауапкершілігі шектеулі

серіктестік нысанындағы

коммерциялық заңды тұлға

ретінде құрылуы қажет.

7.

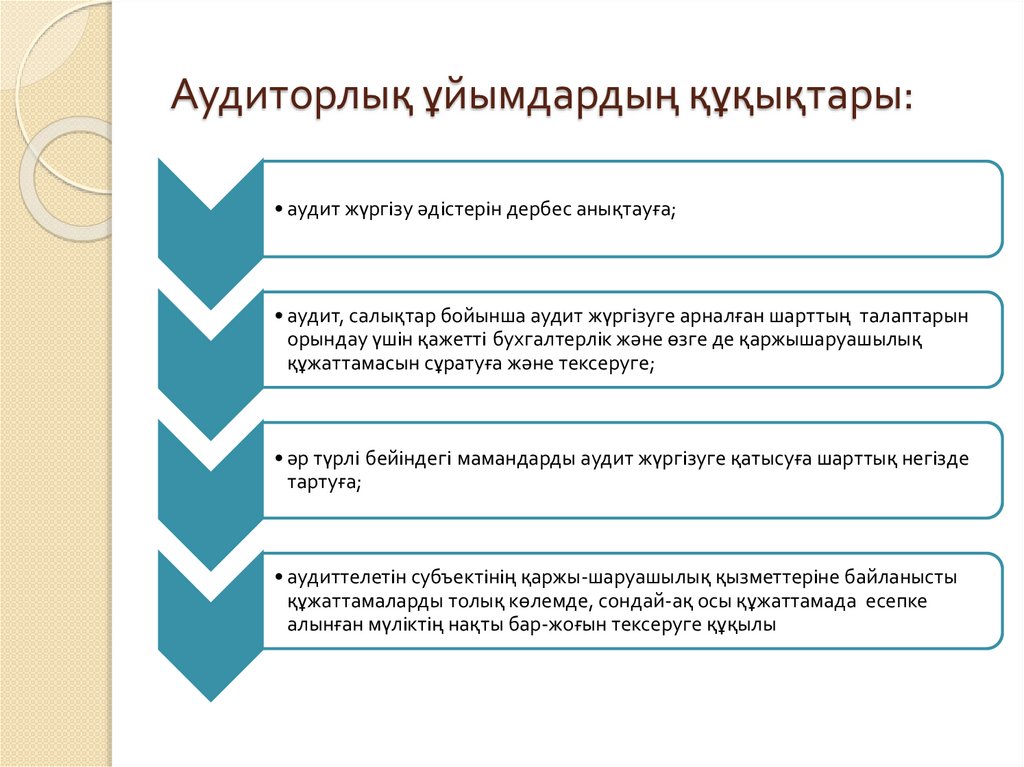

Аудиторлық ұйымдардың құқықтары:• аудит жүргiзу әдiстерiн дербес анықтауға;

• аудит, салықтар бойынша аудит жүргiзуге арналған шарттың талаптарын

орындау үшiн қажеттi бухгалтерлiк және өзге де қаржышаруашылық

құжаттамасын сұратуға және тексеруге;

• әр түрлi бейiндегi мамандарды аудит жүргiзуге қатысуға шарттық негiзде

тартуға;

• аудиттелетiн субъектiнiң қаржы-шаруашылық қызметтерiне байланысты

құжаттамаларды толық көлемде, сондай-ақ осы құжаттамада есепке

алынған мүлiктiң нақты бар-жоғын тексеруге құқылы

8.

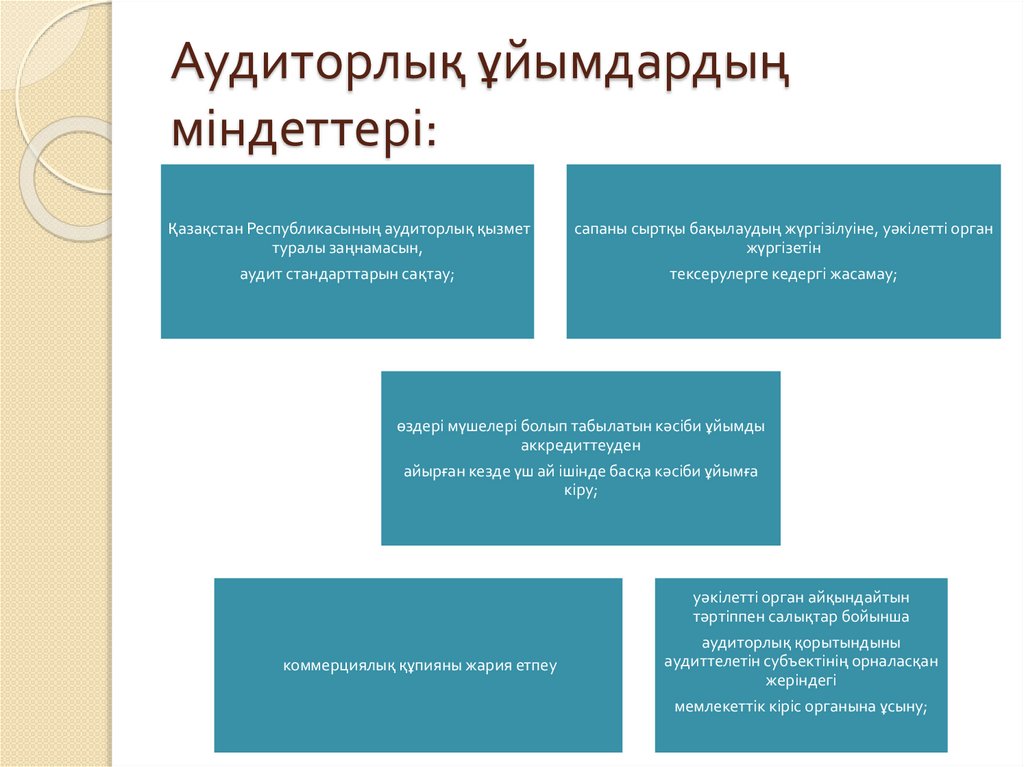

Аудиторлық ұйымдардыңміндеттері:

Қазақстан Республикасының аудиторлық қызмет

туралы заңнамасын,

сапаны сыртқы бақылаудың жүргізілуіне, уәкілетті орган

жүргізетін

аудит стандарттарын сақтау;

тексерулерге кедергі жасамау;

өздері мүшелері болып табылатын кәсіби ұйымды

аккредиттеуден

айырған кезде үш ай ішінде басқа кәсіби ұйымға

кіру;

уәкілетті орган айқындайтын

тәртіппен салықтар бойынша

коммерциялық құпияны жария етпеу

аудиторлық қорытындыны

аудиттелетін субъектінің орналасқан

жеріндегі

мемлекеттік кіріс органына ұсыну;

9.

Ұсынылатын әдебиеттер:1. Қазақстан Республикасының азаматтық

кодексі (ерекше бөлім) Қазақстан

Республикасының 1999 жылғы 1 шілде

2. Идрышева С.Қ. Қазақстан Республикасының

Азаматтық құқығы. ерекше бөлім. Оқу құралы.

Астана 2015ж

3. Жайлин Г.А. Гражданское право. Особенная

часть. Учебник. Том 3. – Алматы, 2013. – 198

4. Сулейменов М.К. Гражданское право

Республики Казахстан: опыт теоретического

исследования. Том 2. Часть вторая.

Теоретическая. Раздел 1. Общие проблемы

гражданского права. - Алматы, 2016