Финансы

ФинансыПохожие презентации:

")

Ипотека (залог недвижимости) как способ обеспечения исполнения обязательства

1.

Ипотека (залог недвижимости) как способобеспечения исполнения обязательства

Направление подготовки 40.03.01 – ЮРИСПРУДЕНЦИЯ

профиль

«Гражданско-правовой»

Выполнил(а): Мурзакаева Евгения Ивановна

Руководитель: ______________________

2.

Актуальность темы исследованияВ современных условиях рынок ипотечного кредитования дает

возможность гражданам приобрести желаемую недвижимость в

собственность в случае, если на момент покупки жилья всей

суммы денежных средств для оплаты такого имущества в наличии

не имеется. Ипотечный договор в этом аспекте и есть

эффективный и законный правовой механизм, выражающий собой

гражданско-правовую сделку, опосредующий выдачу кредита и

обеспечивающий его возврат. Ипотечное кредитование не только

решает жилищные вопросы, поскольку он так же способствует

развитию торговой, строительной сферы, а также через

секьюритизацию ипотечных активов и финансовые рынки. В

совокупности благоприятно влияя на развитие национальной

экономики. Поэтому ипотечное кредитование является актуальной

темой на сегодняшний день.

3.

Объект исследованияОбщественные отношения, возникающие в области

ипотечного кредитования в Российской Федерации

Предмет исследования

Совокупность

норм

действующего

российского

законодательства, регулирующая отношения в сфере

ипотечного кредитования, опосредованные ипотечным

договором

4.

Цель исследованийПроведение анализа теоретических и практических аспектов

института ипотечного договора как способа обеспечения

обязательства в гражданском законодательстве на современном

этапе развития российского государства.

Задачи исследования

• Исследовать сущность ипотечного кредитования;

• Проанализировать правовую природу ипотеки;

• Рассмотреть специфику правовой конструкции договора об

ипотеке как основания возникновения отношений по ипотечному

кредитованию;

• Выявить круг субъектов ипотечного кредитования.

5.

ИпотекаЭто вид обеспечения обязательств, в том числе по ипотечному

займу или кредиту. Отличительная особенность ипотеки от других

видов займов – возникновение долгосрочных кредитных

обязательств. В отличие от кредитов, которые направлены на

приобретение дорогостоящих товаров и услуг (машина, обучение,

лечение, предметы роскоши), ипотека подразумевает только

покупку недвижимости.

6.

Виды ипотеки• Ипотечные

кредиты

как

способ

долгосрочного

финансирования приобретения недвижимости;

• Ипотечные кредиты для рефинансирования затрат,

понесенных при строительстве либо приобретении

недвижимости;

• Ипотечные кредиты, обеспеченные недвижимостью, чтобы

обеспечить финансирование для целей, которые не имеют

прямого отношения к приобретению недвижимости.

7.

ГРУППЫ ИПОТЕЧНЫХ КРЕДИТОВземельные кредиты;

коммерческие кредиты под залог недвижимости;

кредиты на строительство или приобретение коммерческой

недвижимости;

жилищные кредиты

8.

Порядок предоставления ипотечного кредитаПредварительная квалификация заемщика.

1. Банковский

андеррайтинг

–

это

этап

оценки

платежеспособности, клиента и со заёмщика.;

2. Оценка жилья с целью определения его рыночной

стоимости.;

3. Заключение договора купли-продажи квартиры между

заемщиком и продавцом жилья и заключение кредитного

договора между заемщиком и кредитором, приобретение

жилья заемщиком и переход его в залог кредитору по

договору об ипотеке или по закону.

9.

Основные условия договораипотеки

1.

2.

3.

4.

5.

6.

Данные о кредиторе и заёмщике;

Общая сумма ипотечного займа, размер ежемесячного

платежа, процентной ставке и сроках погашения ипотечного

кредита;

Предмет ипотеки;

Права и обязанности сторон ипотечного договора;

Стоимость залогового имущества;

Срок исполнения обязательств заёмщика.

10.

Государственная регистрация ипотекиДля государственной регистрации ипотеки должны быть

представлены:

• Договор об ипотеке и его копия;

• Документы,

указанные

в

договоре

об

ипотеке

в

качестве приложений;

• Документ об уплате государственной пошлины;

• Иные документы, необходимые для государственной регистрации

ипотеки в соответствии с законодательством Российской

Федерации о государственной регистрации прав на недвижимое

имущество и сделок с ним.

11.

ОТДЕЛЬНЫЕ ПРОБЛЕМЫ ПРАВОВОГОРЕГУЛИРОВАНИЯ СФЕРЫ ИПОТЕКИ

• Ограниченный платежеспособный спрос

граждан и

отсутствие у устойчивых моделей сберегательного

кредитного поведения;

• Ограниченность выбора объекта жилой недвижимости для

его покупки с помощью ипотечного кредитования;

• Достаточно высокий размер первоначального взноса по

ипотечному кредитованию и нередко высокие процентные

ставки по кредитам;

• Высокий уровень кредитных рисков, что оказывает

негативное влияние на деятельность банков, не желающих

формировать долгосрочные финансовые ресурсы для

функционирования ипотечной жилищной системы;

12.

ФАКТОРЫ, ТОРМОЗЯЩИЕ РАЗВИТИЕИПОТЕКИ

• Психологические факторы, среди которых наиболее

существенным для российского населения является

нежелание жить «в долг»;

• Проблемы миграционной политики;

• Большое количество административных барьеров, с

которыми сталкиваются строительные и ипотечные

компании, а также заемщики.

13.

Ключевые проблемы ипотечногожилищного кредитования

Ключевые проблемы ипотечного жилищного

кредитования подразделяются на прямые и косвенные.

Прямые проблемы - это снижение доходов населения

и одновременный рост цен на жилье, формирование

банками невыгодных условий ипотеки.

Косвенные проблемы – потенциальная возможность

банкрота банка, нестабильная политическая

обстановка в стране.

14.

Направления государственной политики вобласти совершенствования механизма

ипотечного кредитования

• Повышение доступности жилья, что возможно

благодаря увеличению объемов жилищного

строительства;

• Развитие первичного рынка ипотеки.

15.

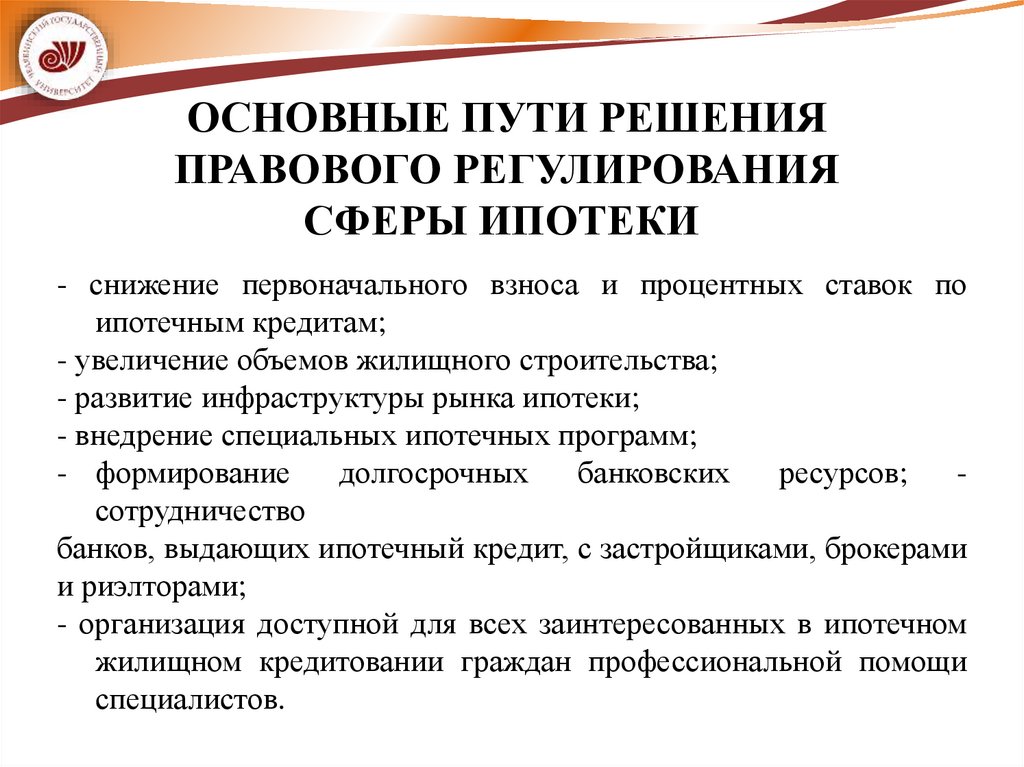

ОСНОВНЫЕ ПУТИ РЕШЕНИЯПРАВОВОГО РЕГУЛИРОВАНИЯ

СФЕРЫ ИПОТЕКИ

- снижение первоначального взноса и процентных ставок по

ипотечным кредитам;

- увеличение объемов жилищного строительства;

- развитие инфраструктуры рынка ипотеки;

- внедрение специальных ипотечных программ;

- формирование

долгосрочных

банковских

ресурсов;

сотрудничество

банков, выдающих ипотечный кредит, с застройщиками, брокерами

и риэлторами;

- организация доступной для всех заинтересованных в ипотечном

жилищном кредитовании граждан профессиональной помощи

специалистов.

16.

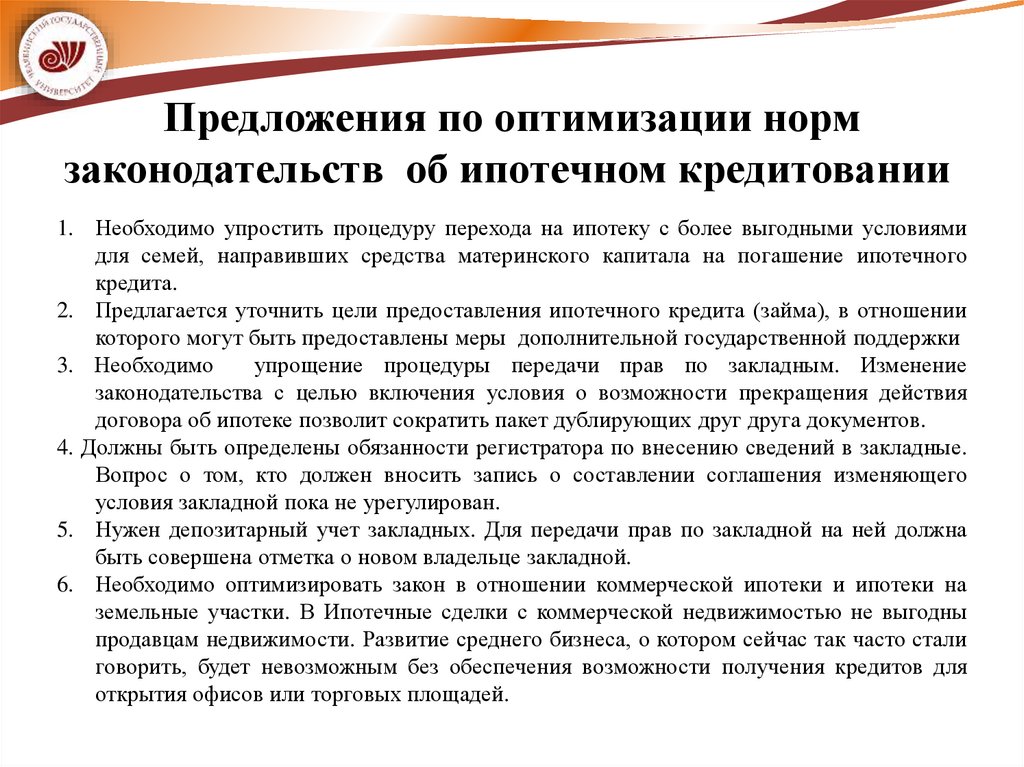

Предложения по оптимизации нормзаконодательств об ипотечном кредитовании

1. Необходимо упростить процедуру перехода на ипотеку с более выгодными условиями

для семей, направивших средства материнского капитала на погашение ипотечного

кредита.

2. Предлагается уточнить цели предоставления ипотечного кредита (займа), в отношении

которого могут быть предоставлены меры дополнительной государственной поддержки

3. Необходимо

упрощение процедуры передачи прав по закладным. Изменение

законодательства с целью включения условия о возможности прекращения действия

договора об ипотеке позволит сократить пакет дублирующих друг друга документов.

4. Должны быть определены обязанности регистратора по внесению сведений в закладные.

Вопрос о том, кто должен вносить запись о составлении соглашения изменяющего

условия закладной пока не урегулирован.

5. Нужен депозитарный учет закладных. Для передачи прав по закладной на ней должна

быть совершена отметка о новом владельце закладной.

6. Необходимо оптимизировать закон в отношении коммерческой ипотеки и ипотеки на

земельные участки. В Ипотечные сделки с коммерческой недвижимостью не выгодны

продавцам недвижимости. Развитие среднего бизнеса, о котором сейчас так часто стали

говорить, будет невозможным без обеспечения возможности получения кредитов для

открытия офисов или торговых площадей.

17.

ОБЩИЕ ВЫВОДЫИпотека - проверенный мировой практикой способ привлечения

денег в жилищную сферу. Она позволяет учитывать интересы

различных субъектов ипотечных правоотношений. Граждане с ее

помощью улучают свои жилищные условия. Банки в ипотеке видят

дополнительный

финансовый

прибыльный

инструмент.

Государство тоже заинтересовано – оно в целом влияет на

экономической рост.

Для России нужна такая система ипотеки, которая бы учитывала и

применяла разнообразные финансовые инструменты и схемы

накоплений, учитывала бы также меры адресной поддержки.

Именно отлаженная система ипотеки в стране формирует важный

потенциал стимулирования экономики в целом.