")

")

Право

ПравоПохожие презентации:

")

Федеральное статистическое наблюдение по форме №1- предприятие «Основные сведения о деятельности организации» за 2022 год

1.

ФЕДЕРАЛЬНАЯ СЛУЖБАГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Федеральное статистическое

наблюдение по форме

№ 1- предприятие «Основные

сведения о деятельности

организации » за 2022 год

г. Улан-Удэ

10.03.2023

2. Годовое структурное наблюдение по форме № 1-предприятие

Форма №1-предприятие «Основные сведенияо деятельности организации» базируется

на основных международных стандартах

структурной статистики предприятий

Основные задачи годового структурного обследования:

Характеристика отраслевой,

региональной структуры

производственной системы

Актуализация данных

статистического регистра

(в части ГС)

Создание информационной

базы для

макроэкономических

расчетов, в т.ч. построения

таблиц затраты-выпуск

Формирование базы

взвешивания для

индексных расчетов

3. Организация статистического наблюдения за деятельностью предприятия

Приказом Росстата от 29.07.2022 № 533 О внесении изменений (при наличии)утверждена форма федерального статистического наблюдения № 1- предприятие

«Основные сведения о деятельности организации» (годовая) код формы по ОКУД 0601009) (далее – форма).

Форму предоставляют все юридические лица всех форм собственности, кроме субъектов

малого предпринимательства, государственных и муниципальных учреждений, банков,

страховых и прочих финансовых и кредитных организаций.

Срок предоставления формы – с 1 марта по 15 апреля 2023 года

(версия xml-шаблона от 21.12.2022). Данные приводятся в тех единицах измерения, которые указаны в

форме – в ТЫСЯЧАХ РУБЛЕЙ.

При разработке данного отчета следует руководствоваться Указаниями по заполнению

формы от 13.12.2022 № 929, а также Указаниями по заполнению формы, приведенными

на бланке.

Заполненная форма предоставляется в территориальные органы Росстата по месту

фактического осуществления деятельности юридического лица (при отсутствии

обособленных подразделений) или его головного подразделения (при наличии у

юридического лица обособленных подразделений). В форму включаются данные в целом

по юридическому лицу, то есть по всем филиалам и другим структурным подразделениям

данного юридического лица независимо от их местонахождения, в том числе

осуществляющим деятельность за пределами РФ.

4. Организация статистического наблюдения за деятельностью предприятия

Временно неработающие организации, на которых в течение всегоотчетного года отсутствовало производство товаров и не

осуществлялось оказание услуг, также представляют данные по

форме № 1-предприятие.

Разделы 1, 2, 3, 4 заполняются организацией в обязательном

порядке, независимо от того, работало предприятие в отчетном году

или нет. В разделе 5 в строке 525 проставляется «0».

Если в отчетном году имели место РЕОРГАНИЗАЦИЯ, ИЗМЕНЕНИЕ СТРУКТУРЫ

юридического лица или ИЗМЕНЕНИЕ МЕТОДОЛОГИИ или исчисления

показателей, то данные за предыдущий год в форме приводятся

исходя из новой структуры юридического лица или методологии,

принятой в отчетном периоде.

При реорганизации юридического лица в ФОРМЕ ПРЕОБРАЗОВАНИЯ

юридическое лицо, являющееся правопреемником, должно

предоставлять отчет по форме (включая данные реорганизованного

юридического лица) в срок, указанный на бланке формы за период с

начала отчетного года).

5. Электронный сбор статистической отчетности

Напоминаем, что в соответствии с Федеральным законом от 30 декабря2020г. № 500 «О внесении изменений в Федеральный закон «Об

официальном статистическом учете и системе государственной статистики в

Российской Федерации» и статью 8 Федерального закона «Об основах

государственного регулирования торговой деятельности в Российской

Федерации» с 2021 года первичные статистические данные по формам

федеральных статистических наблюдений предоставляются в

форме

электронного документа, подписанного электронной цифровой подписью,

через специализированных операторов связи.

ВАЖНО! При заполнении отчетов необходимо правильно указывать коды

ОКПО/идентификационные номера обособленных подразделений как в

титульном листе формы, так и при перечислении ЮЛ/обособленных

подразделений в разделе 9: коды ОКПО должны быть не менее 8ми знаков,

идентификационные номера – не менее 14 знаков. Недостающие знаки

необходимо дополнить нулями в начале кодов! В противном случае отчет с

недостающими знаками будет отклонен программой с формулировкой в

протоколе контроля «Объект не найден в списке респондентов».

6. Административная ответственность

Отсутствие отчета, даже если предприятие не осуществляло деятельность в отчетномпериоде, квалифицируется как непредоставление первичных статистических

сведений, за что предусмотрена административная ответственность по ч. 1 ст. 13.19

КоАП РФ.

Частью 1 ст. 13.19 КоАП РФ предусмотрено, что нарушение должностным лицом,

ответственным за предоставление статистической информации, необходимой для

проведения

государственных

статистических

наблюдений,

порядка

ее

предоставления, а равно предоставление недостоверной статистической

информации, влечет наложение административного штрафа на должностных лиц в

размере от 10 000 до 20 000 рублей; для юридических лиц - от 20 000 до 70 000

рублей.

Повторное совершение административного правонарушения влечет наложение

административного штрафа на должностных лиц в размере от 30 000 до 50 000

рублей; на юридических лиц - от 100 000 до 150 000 рублей.

При неуплате административного штрафа в срок сумма штрафа на основании ст. 32.2

КоАП РФ будет взыскана в принудительном порядке.

На основании ст. 20.25 КоАП РФ – неуплата административного штрафа влечет

наложение административного штрафа в 2-х кратном размере неуплаченного

административного штрафа, либо административный арест на срок до 15 суток, либо

обязательные работы на срок до 50-ти часов.

Административный штраф должен быть уплачен в полном размере лицом,

привлеченным к административной ответственности, не позднее 60-ти дней со дня

вступления постановления о наложении административного штрафа в законную

силу

7.

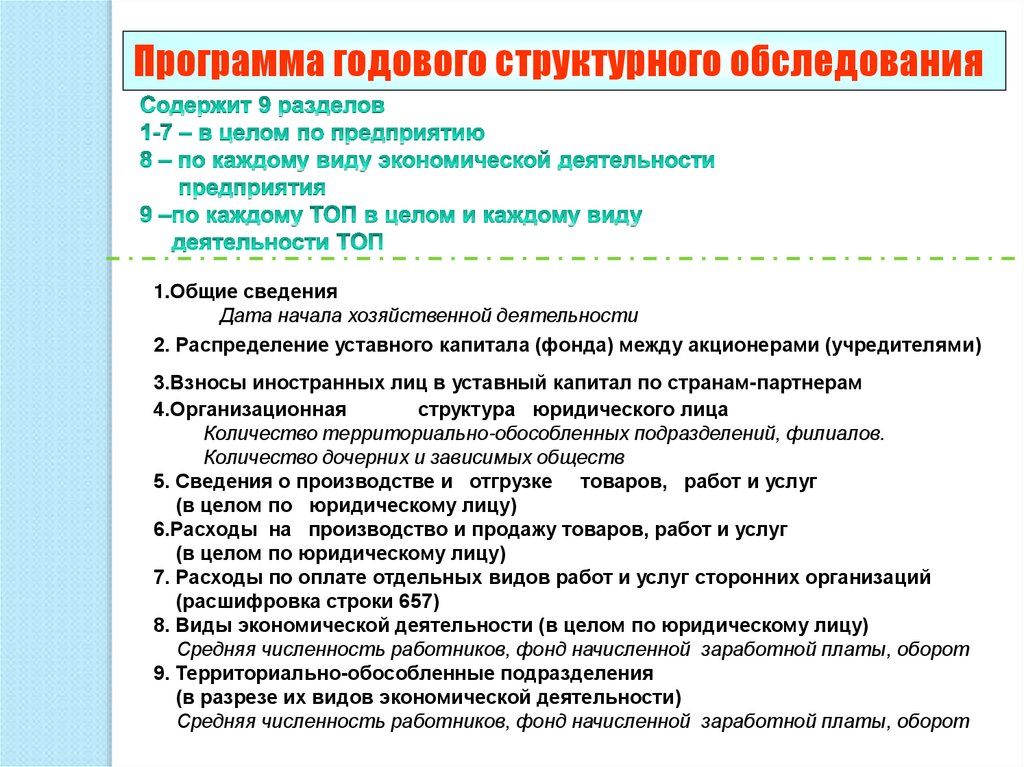

Программа годового структурного обследования1.Общие сведения

Дата начала хозяйственной деятельности

2. Распределение уставного капитала (фонда) между акционерами (учредителями)

3.Взносы иностранных лиц в уставный капитал по странам-партнерам

4.Организационная

структура юридического лица

Количество территориально-обособленных подразделений, филиалов.

Количество дочерних и зависимых обществ

5. Сведения о производстве и отгрузке товаров, работ и услуг

(в целом по юридическому лицу)

6.Расходы на производство и продажу товаров, работ и услуг

(в целом по юридическому лицу)

7. Расходы по оплате отдельных видов работ и услуг сторонних организаций

(расшифровка строки 657)

8. Виды экономической деятельности (в целом по юридическому лицу)

Средняя численность работников, фонд начисленной заработной платы, оборот

9. Территориально-обособленные подразделения

(в разрезе их видов экономической деятельности)

Средняя численность работников, фонд начисленной заработной платы, оборот

8.

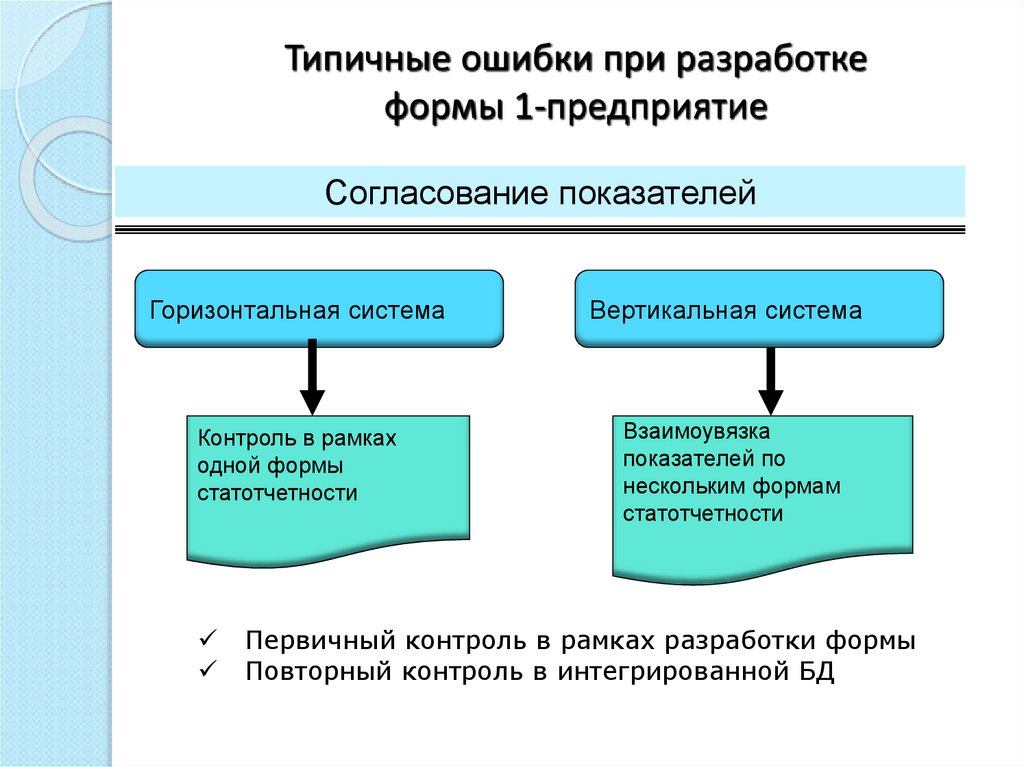

Типичные ошибки при разработкеформы 1-предприятие

Согласование показателей

Горизонтальная система

Вертикальная система

Контроль в рамках

одной формы

статотчетности

Взаимоувязка

показателей по

нескольким формам

статотчетности

Первичный контроль в рамках разработки формы

Повторный контроль в интегрированной БД

9. Вертикальный контроль

8 ой раздел,графа 1 - Неверно отражена численность.Среднемесячная численность должна быть просуммирована , а

затем разделена на 12. Отдельные предприятия ставят

численность на конец отчетного периода.

8-ой раздел , графа 2- ФЗП. При заполнении граф 1,2 следует

также руководствоваться Указаниями по заполнению формы П-4

«Сведения о численности и заработной плате работников».

Данные по численности и ФЗП по форме № 1-предприятие и П-4

должны совпадать. Если есть различия, по ним должны быть

объяснения.

Контроль с БОО (уставный капитал). Внимательно отражать

единицы измерения. В форме 1-предприятие Уставный капитал

отражается в тысячах рублей

Контроль с выручкой БОО не совпадают данные

Контроль с П-1 (необходимо контролировать чистые виды

деятельности)

10. Горизонтальный контроль

Удельный вес промежуточного потребления в выпускеОтклонение доли промежуточного потребления в выпуске

(больше 100%) или 0% (не расписаны затраты)

Необходимо в этих случаях посмотреть поэлементно выпуск и затраты

Выпуск (без учета незавершенного пр-ва, субсидий из бюджета, на

покрытие убытков организаций, при продаже товаров по регулируемым

ценам и пр-ва строительно-монтажных работ для собственного

потребления (хозяйственным способом) =

(стр.502+515+516+519+520+518+(663-662)+(665-664)+(667666)+[(507+512+(607-606)-(601+632)] ф 1- предприятие

Промежуточное потребление(с учетом ПП, приходящегося на незав. пр - во)

= (стр.610+616+621+625+627-628+629-630-631-632+639-640+649+657+658*K)

ф 1- предприятие

11. Выпуск

502 отгружено товаров собственного производства, выполнено работ и услугсобственными силами (без НДС и акцизов и других аналогичных платежей)

515 Произведено промышленной продукции, зачисленной в отчетном периоде в

основные средства

516 Произведено сельскохозяйственной продукции, зачисленной в отчетном периоде в

основные средства (скот и многолетние насаждения)

519 Произведено кормов, удобрений и прочей продукции для использования при

осуществлении сельскохозяйственной деятельности собственными силами

663-662 Остатки готовой промышленной продукции собственного производства

665-664 Животные на выращивании и откорме

667-666 Остатки готовой сельскохозяйственной продукции собственного производства

507 продано товаров, приобретенных для перепродажи

512 продано сырья, материалов, комплектующих изделий, топлива, приобретенных

ранее для производства продукции

607-606 Остатки товаров для перепродажи

-601 Расходы на приобретение товаров для перепродажи

-632 Покупная стоимость сырья, материалов, топлива, комплектующих изделий,

приобретенных для производства продукции, но проданных на сторону без переработки

(обработки) (из строк 610, 616 и / или 627, 629)

12. Промежуточное потребление

610 Расходы на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделийдля производства и продажи продукции (товаров, работ, услуг)

616 Расходы на приобретение топлива

621 Расходы на энергию

625 Расходы на воду

627 -628 Остатки на складе сырья, материалов, покупных полуфабрикатов и комплектующих изделий,

приобретенных для производства и продажи продукции (товаров, работ, услуг)

629-630 Остатки на складе топлива для производства и продажи продукции (товаров, работ, услуг)

- 631 Стоимость сырья, материалов, топлива,покупных полуфабрикатов и комплектующих изделий для

производства и продажи продукции (товаров, работ , услуг), переданных безвозмездно и/или в счет

вклада в уставный катитал другим организациям (из строк 610, 616 и / или 627, 629)

- 632 Покупная стоимость сырья, материалов, топлива, комплектующих изделий, приобретенных для

производства продукции, но проданных на сторону без переработки (обработки) (из строк 610, 616 и /

или 627, 629)

639 Арендная плата

-640 арендная плата по договору финансовой аренды (договору лизинга); за земельные участки и

другие обособленные природные объекты

649 Представительские расходы

657 Расходы по оплате работ и услуг сторонних организаций (транспорт, почта, связь, реклама, и т.д.)

658 другие расходы *К (в зависимости от ОКВЭДа) = 0,5

13. Горизонтальный контроль

Отрицательная торговая наценка(продажа товаров за меньшую цену, чем их

стоимость покупки

0<={стр.(507+512-601-606+607-632)

*100}/стр.(601+606-607+632) <300 (кроме

организаций с группир. по ОКВЭД=01)

Необходимо проверить строки

14. Горизонтальный контроль

Данные за соответствующий период прошлого года,приведенные в форме за отчетный год, должны

соответствовать данным формы, представленным в прошлом

году, кроме случаев реорганизации юридического лица,

изменения методологии формирования показателей или

уточнения данных за прошлый год. Все случаи расхождения

данных за один и тот же год, но приведенные в разных

формах, должны быть объяснены организацией в пояснении к

форме.

15. Таблица ДС -1

1. Выпуск товаров и услуг (ВВ) в основных ценах◦ Выпуск товаров и услуг без торговой наценки

рыночная продукция, включая продукцию,

предназначенную для внутреннего потребления,

- торговая наценка

- изменение остатков незавершенного производства

- субсидии из бюджета, связанные с текущим

производством, на покрытие убытков

2. Промежуточное потребление (ПП) по ценам

покупателя

- потребленные сырье, материалы, топливо,

энергия и т.п.

-потребленные услуги

-иные элементы ПП

3. Добавленная стоимость (ДС) = ВВ-ПП

4. Доля ПП в ВВ (%)

16.

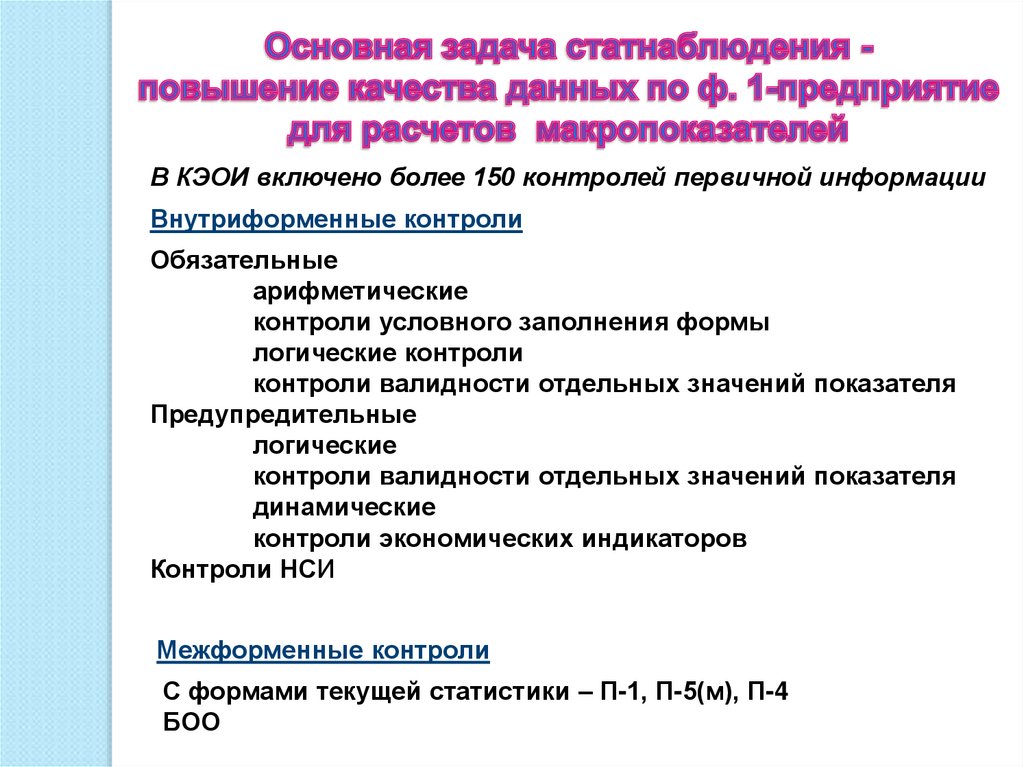

В КЭОИ включено более 150 контролей первичной информацииВнутриформенные контроли

Обязательные

арифметические

контроли условного заполнения формы

логические контроли

контроли валидности отдельных значений показателя

Предупредительные

логические

контроли валидности отдельных значений показателя

динамические

контроли экономических индикаторов

Контроли НСИ

Межформенные контроли

С формами текущей статистики – П-1, П-5(м), П-4

БОО

17.

контроли экономических индикаторовКонтроль по таблице ДС-1

Di- 30 < đi < Di + 30

đi- доля промежуточного потребления в валовом

выпуске товаров и услуг предприятия,

относящегося к виду деятельности i,

Di – доля промежуточного потребления в валовом

выпуске товаров и услуг по виду экономической

деятельности i в целом по России

Отклонение доли промежуточного потребления

должно быть не более 30%

Невыполнение контроля требует детального

рассмотрения и увязки всех показателей формы

18.

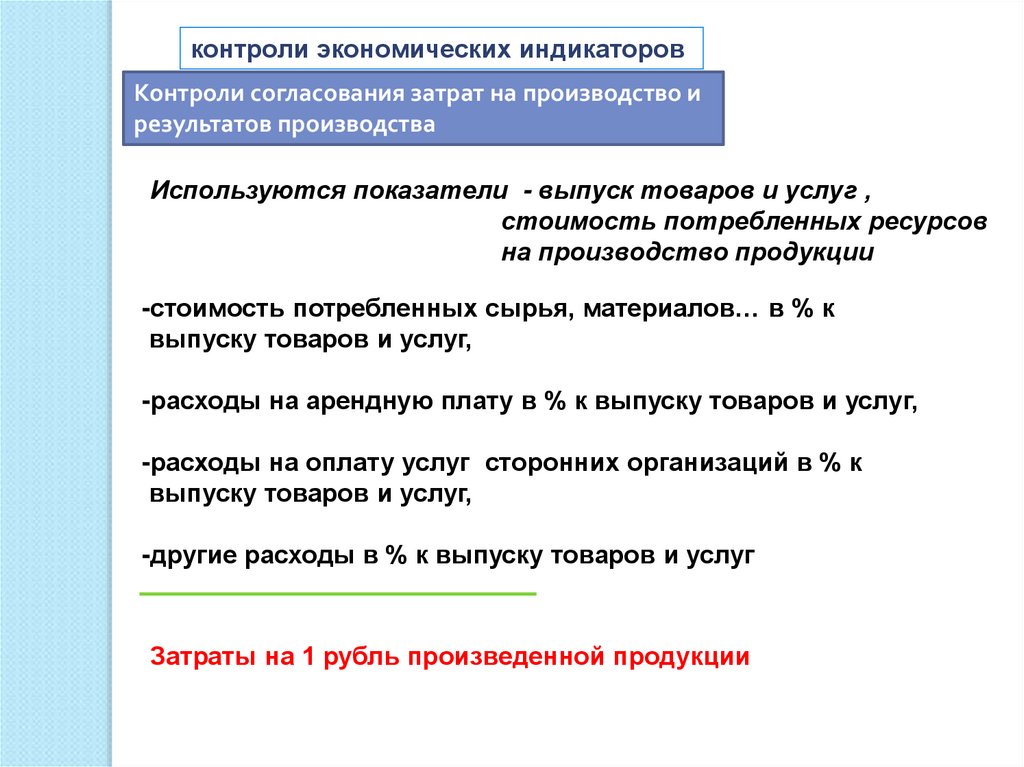

контроли экономических индикаторовКонтроли согласования затрат на производство и

результатов производства

Используются показатели - выпуск товаров и услуг ,

стоимость потребленных ресурсов

на производство продукции

-стоимость потребленных сырья, материалов… в % к

выпуску товаров и услуг,

-расходы на арендную плату в % к выпуску товаров и услуг,

-расходы на оплату услуг сторонних организаций в % к

выпуску товаров и услуг,

-другие расходы в % к выпуску товаров и услуг

Затраты на 1 рубль произведенной продукции

19.

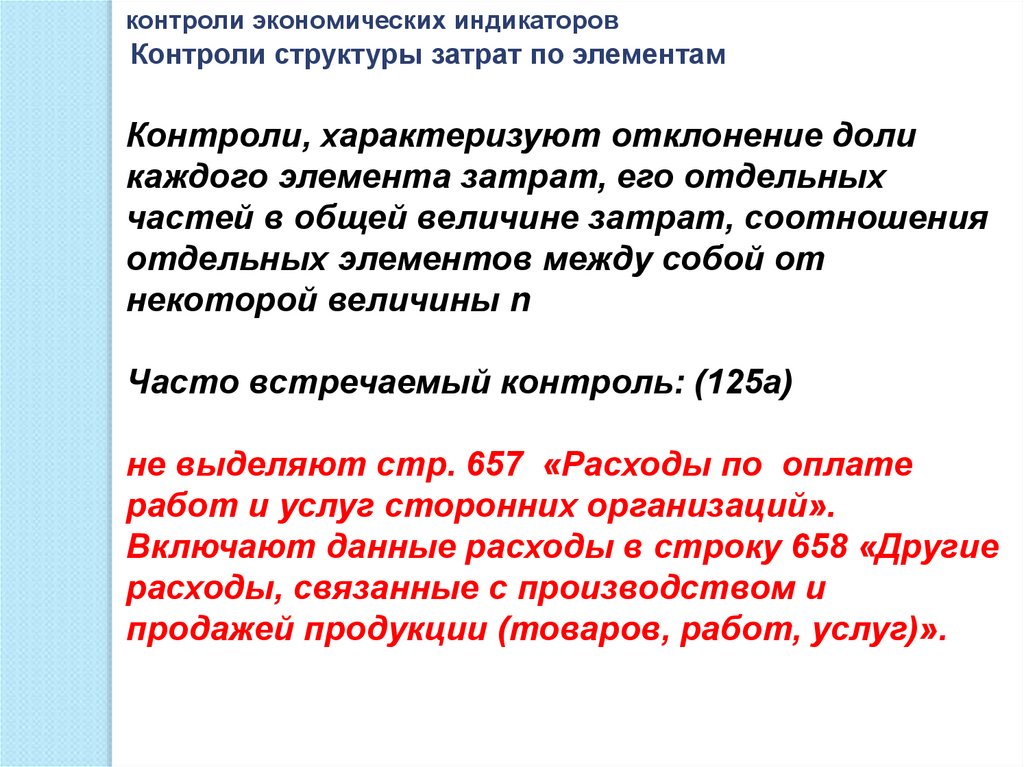

контроли экономических индикаторовКонтроли структуры затрат по элементам

Контроли, характеризуют отклонение доли

каждого элемента затрат, его отдельных

частей в общей величине затрат, соотношения

отдельных элементов между собой от

некоторой величины n

Часто встречаемый контроль: (125а)

не выделяют стр. 657 «Расходы по оплате

работ и услуг сторонних организаций».

Включают данные расходы в строку 658 «Другие

расходы, связанные с производством и

продажей продукции (товаров, работ, услуг)».

20.

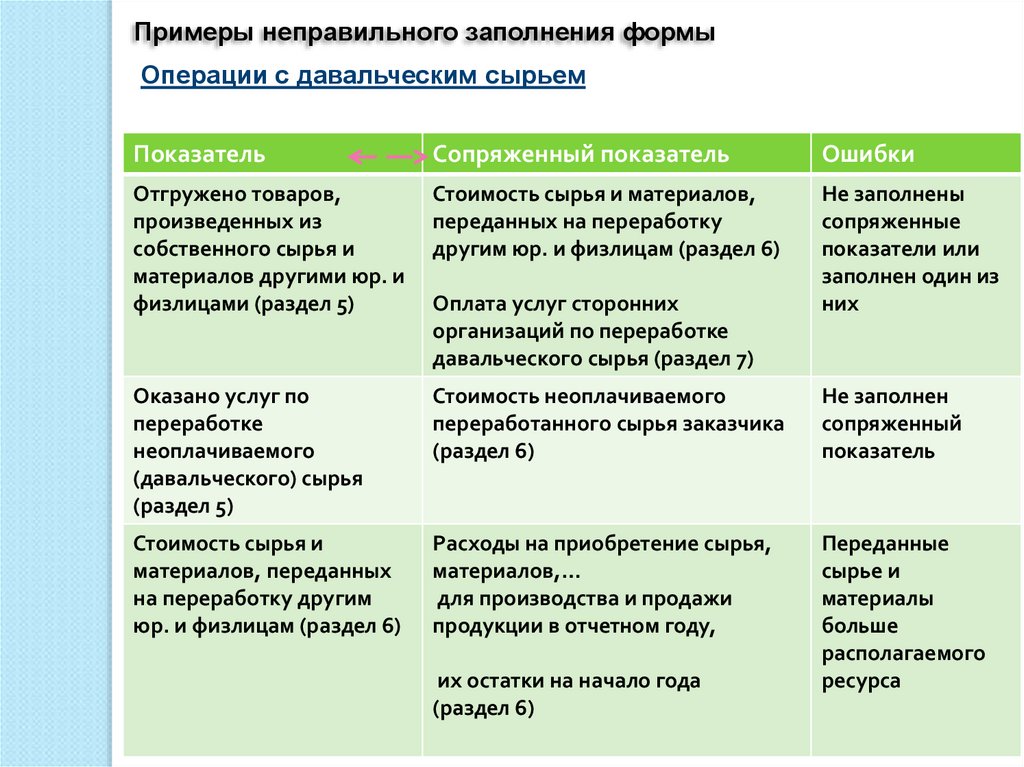

Примеры неправильного заполнения формыОперации с давальческим сырьем

Показатель

Сопряженный показатель

Ошибки

Отгружено товаров,

произведенных из

собственного сырья и

материалов другими юр. и

физлицами (раздел 5)

Стоимость сырья и материалов,

переданных на переработку

другим юр. и физлицам (раздел 6)

Не заполнены

сопряженные

показатели или

заполнен один из

них

Оказано услуг по

переработке

неоплачиваемого

(давальческого) сырья

(раздел 5)

Стоимость неоплачиваемого

переработанного сырья заказчика

(раздел 6)

Не заполнен

сопряженный

показатель

Стоимость сырья и

материалов, переданных

на переработку другим

юр. и физлицам (раздел 6)

Расходы на приобретение сырья,

материалов,…

для производства и продажи

продукции в отчетном году,

Переданные

сырье и

материалы

больше

располагаемого

ресурса

Оплата услуг сторонних

организаций по переработке

давальческого сырья (раздел 7)

их остатки на начало года

(раздел 6)

21.

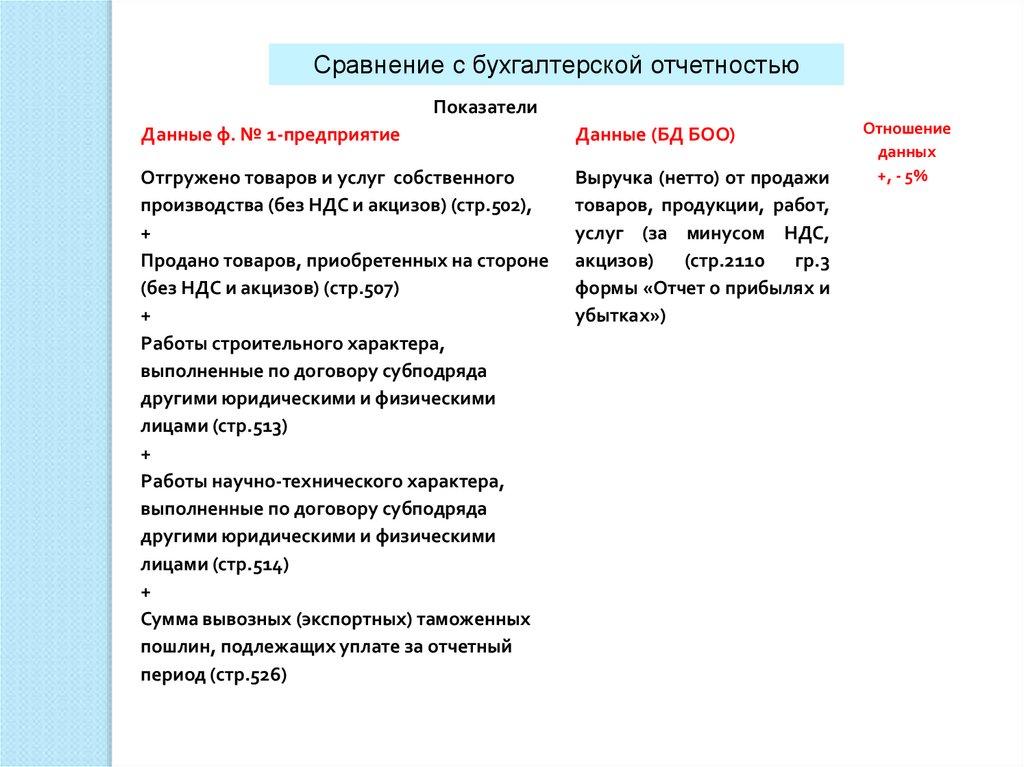

Сравнение с бухгалтерской отчетностьюПоказатели

Данные ф. № 1-предприятие

Данные (БД БОО)

Отгружено товаров и услуг собственного

производства (без НДС и акцизов) (стр.502),

+

Продано товаров, приобретенных на стороне

(без НДС и акцизов) (стр.507)

+

Работы строительного характера,

выполненные по договору субподряда

другими юридическими и физическими

лицами (стр.513)

+

Работы научно-технического характера,

выполненные по договору субподряда

другими юридическими и физическими

лицами (стр.514)

+

Сумма вывозных (экспортных) таможенных

пошлин, подлежащих уплате за отчетный

период (стр.526)

Выручка (нетто) от продажи

товаров, продукции, работ,

услуг (за минусом НДС,

акцизов)

(стр.2110

гр.3

формы «Отчет о прибылях и

убытках»)

Отношение

данных

+, - 5%

22.

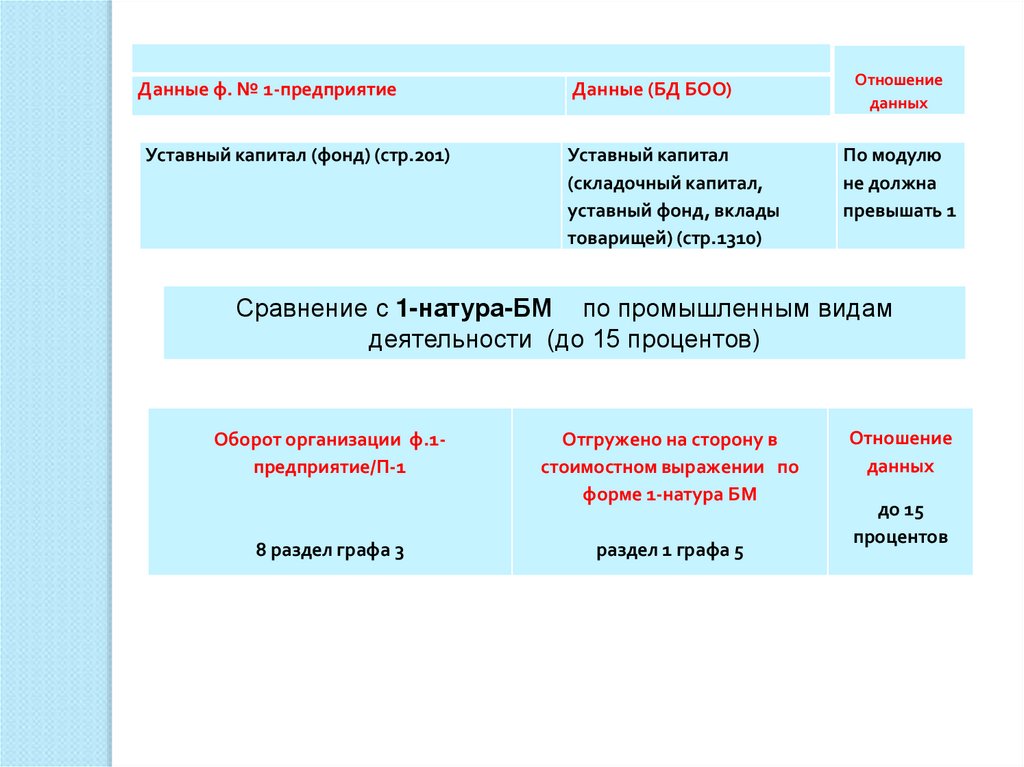

Данные ф. № 1-предприятиеДанные (БД БОО)

Отношение

данных

Уставный капитал (фонд) (стр.201)

Уставный капитал

(складочный капитал,

уставный фонд, вклады

товарищей) (стр.1310)

По модулю

не должна

превышать 1

Сравнение с 1-натура-БМ по промышленным видам

деятельности (до 15 процентов)

Оборот организации ф.1предприятие/П-1

8 раздел графа 3

Отгружено на сторону в

стоимостном выражении по

форме 1-натура БМ

раздел 1 графа 5

Отношение

данных

до 15

процентов

23.

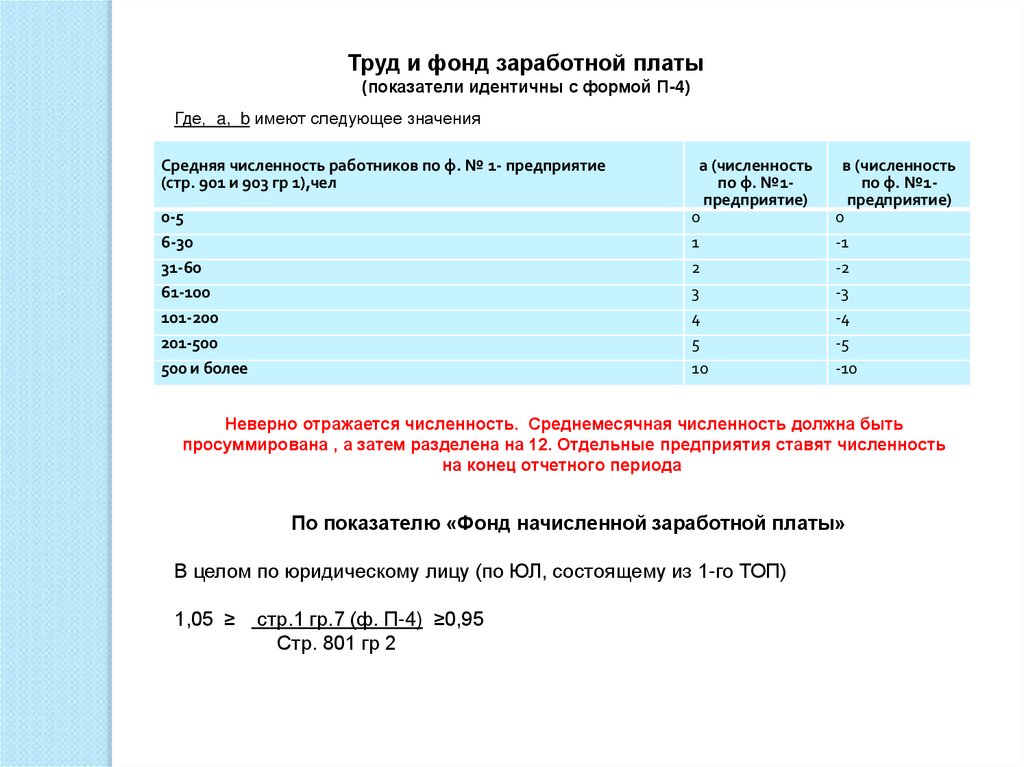

Труд и фонд заработной платы(показатели идентичны с формой П-4)

Где, a, b имеют следующее значения

Средняя численность работников по ф. № 1- предприятие

(стр. 901 и 903 гр 1),чел

0-5

6-30

31-60

61-100

101-200

201-500

500 и более

а (численность

по ф. №1предприятие)

0

1

2

3

4

5

10

в (численность

по ф. №1предприятие)

0

-1

-2

-3

-4

-5

-10

Неверно отражается численность. Среднемесячная численность должна быть

просуммирована , а затем разделена на 12. Отдельные предприятия ставят численность

на конец отчетного периода

По показателю «Фонд начисленной заработной платы»

В целом по юридическому лицу (по ЮЛ, состоящему из 1-го ТОП)

1,05 ≥

стр.1 гр.7 (ф. П-4) ≥0,95

Стр. 801 гр 2

24.

БУРЯТСТАТНаиболее часто встречающиеся ошибки

при заполнении формы №1-предприятие

Расхождения показателей с предыдущим периодом (остатки на складе сырья, материалов,

покупных полуфабрикатов и комплектующих изделий, приобретенных для производства и

продажи продукции (товаров, работ, услуг) по стр. 627 не соответствуют данным прошлого года)

Ошибка предыдущего периода (выявлено неверное распределение показателей по фактическим

видам деятельности в разделе 8 Виды экономической деятельности в отчетности за 2020 год)

Расхождения показателей с предыдущим периодом (в разделе 8 "оборот в предыдущем году"

ошибочно указаны показатели оборота за 2020 г., а не 2021 г. )

Расхождения показателей с предыдущим периодом (оборот за предыдущий год в разделе 8 не

соответствует данным отчета за 2021 год)

Ошибочное отсутствие затрат на производство и продажу товаров (работ, услуг) за отчетный год

по стр. 659

Ошибочное отсутствие расходов на приобретение товаров для перепродажи по стр. 601

Занижение показателя "Оборот организации". Ошибочное отсутствие сведений о средней

численности работников и фонде начисленной заработной платы в разделе 8, территориальнообособленных подразделениях в разделе 9.

24

25. Наиболее часто встречающиеся ошибки при заполнении формы №1-предприятие (продолжение)

Расхождение показателей с предыдущим периодом (оборот за предыдущий год в разделе 8 несоответствует данным отчета за 2021 год)

Неверное распределение показателей по фактическим видам деятельности ТОП в разделе 9 за

отчетный и предыдущий год

Ошибочное отсутствие показателей расходов на приобретение топлива стр. 616 и энергии по

стр. 621

Ошибочное отсутствие показателя по стр. 658 "Другие расходы, связанные с производством и

продажей продукции (товаров, работ,услуг)

Ошибочное отсутствие вида деятельности "Торговля" в разделе 8 при наличии

заполненного показателя "Продано товаров, приобретенных для перепродажи" по стр.

507 и "Продано сырья, материалов. комплектующих изделий, топлива, приобретенных

ранее для производства продукции" по стр. 512

Ошибочное отсутствие сведений (неполный список) территориально-обособленных

подразделений в разделе 9

Расхождения показателей с предыдущим периодом (ошибочное отсутствие данных по

обороту за предыдущий год в разделе 8)

Ошибочное отсутствие показателей расходной части отчета из состава затрат на производство

и продажу товаров (работ, услуг) за отчетный год по стр. 659

26. Наиболее часто встречающиеся ошибки при заполнении формы №1-предприятие (продолжение)

Неверный код ОКПО подразделения в разделе 9Ошибочное отражение данных о средней численности и фонде заработной платы по головному

подразделению

Ошибочное заполнение показателей (стр 616 Расходы на приобретение топлива, стр 617 в том

числе: продукты нефтепереработки были ошибочно отражены как другие виды топлива)

Ошибочное завышение показателя прочих услуг по стр. 737

Неверное распределение показателей по ОКВЭД2 в разделе 8 Виды экономической

деятельности в отчетном году

Ошибочное отсутствие показателей торговой деятельности в разделах 5, 8.

Ошибочное полное отсутствие показателей расходов.

Ошибочное отсутствие сведений о территориально-обособленных подразделениях в разделе 9

Завышение показателей "других расходов, связанных с производством и продажей

продукции (товаров, работ, услуг)" стр. 658.

Возникновение двойного счета вследствие ошибочного дублирования показателей расходов по

оплате работ и услуг сторонних организаций по стр. 657 и других расходов, связанных с

производством и продажей продукции (товаров, работ, услуг) по стр. 658 .

27.

Спасибо завнимание!

Селиверстова Виктория

Рудольфовна

P03_SeliverstovaVR@gks.ru

p03_regstat@gks.ru

8-(3012)-22-39-29, 222-656

89244501801,

ОБЩЕСИСТЕМНЫЕ

89244501827

ВЫВОДЫ

27