Экономика

ЭкономикаПохожие презентации:

")

")

Основной капитал и его роль в производстве. Вопрос 3. Показатели движения и эффективности использования основных средств

1.

Тема «Основной капитал и егороль в производстве»

Вопрос 3. Показатели состояния,

движения и эффективности

использования основных средств.

2.

Анализ основных фондов предприятия начинают с изучения ихструктуры и динамики за определенный период

Для определения структуры рассчитывают удельный вес каждого

вида основных фондов (зданий, сооружений, оборудования и др.) в

общей стоимости всех основных фондов.

При исследовании динамики показателей определяют темпы роста

и прироста стоимости основных фондов в отчетном периоде по

сравнению с прошлыми.

Темп роста=Стоимость ОПФ отчетного года / Стоимость ОПФ

прошлого года*100

Темп прироста=Темп роста - 100

3.

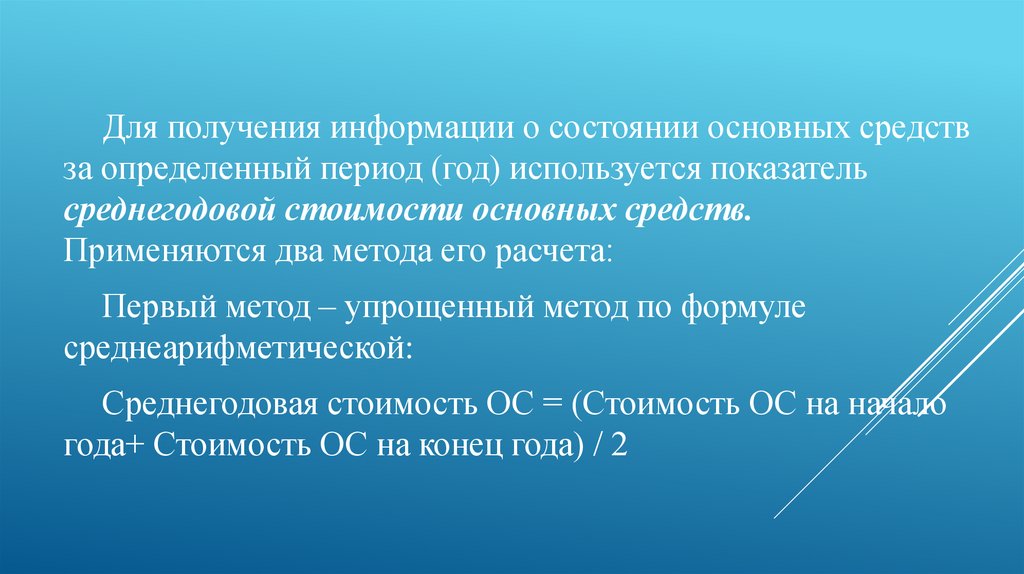

Для получения информации о состоянии основных средствза определенный период (год) используется показатель

среднегодовой стоимости основных средств.

Применяются два метода его расчета:

Первый метод – упрощенный метод по формуле

среднеарифметической:

Среднегодовая стоимость ОС = (Стоимость ОС на начало

года+ Стоимость ОС на конец года) / 2

4.

Второй метод – метод определения среднейхронологической по формуле:

Среднегодовая стоимость ОС =

(ОС нач/2+ОС2+ОС3+…….ОС11+ОСкон/2)/(n-1),

где п – число месяцев (12)

ОС нач – стоимость основных средств на начало года,

ОС кон – стоимость основных средств на конец года,

5.

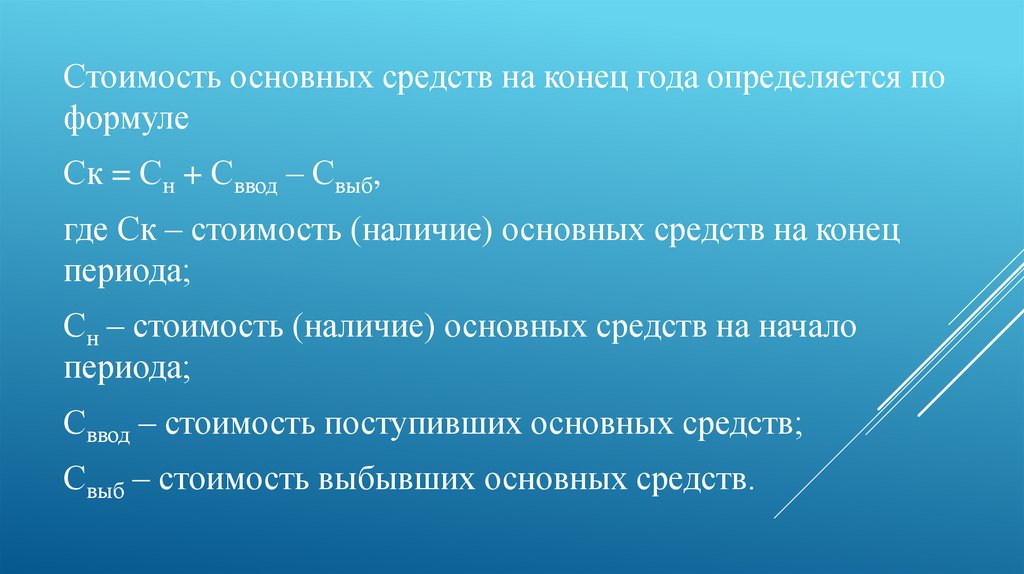

Стоимость основных средств на конец года определяется поформуле

Ск = Сн + Сввод – Свыб,

где Ск – стоимость (наличие) основных средств на конец

периода;

Сн – стоимость (наличие) основных средств на начало

периода;

Сввод – стоимость поступивших основных средств;

Свыб – стоимость выбывших основных средств.

6.

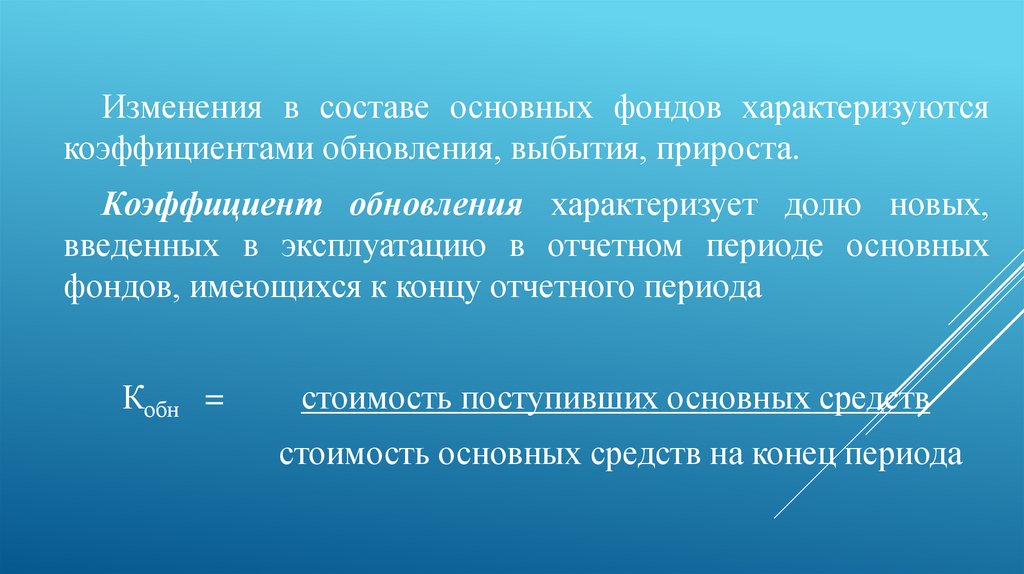

Изменения в составе основных фондов характеризуютсякоэффициентами обновления, выбытия, прироста.

Коэффициент обновления характеризует долю новых,

введенных в эксплуатацию в отчетном периоде основных

фондов, имеющихся к концу отчетного периода

Кобн =

стоимость поступивших основных средств

стоимость основных средств на конец периода

7.

Коэффициент выбытия основных фондов показывает,какая доля основных фондов, имеющихся к началу отчетного

периода, выбыла в этот период из-за ветхости и устаревания,

то есть физического или морального износа

Квыб = стоимость выбывших основных средств

стоимость основных средств на начало периода

8.

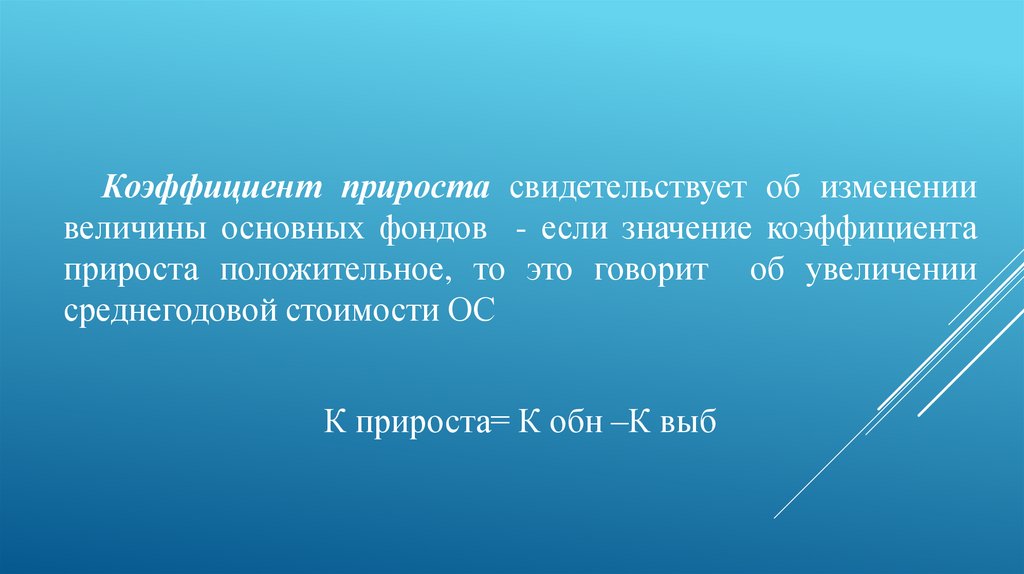

Коэффициент прироста свидетельствует об изменениивеличины основных фондов - если значение коэффициента

прироста положительное, то это говорит об увеличении

среднегодовой стоимости ОС

К прироста= К обн –К выб

9.

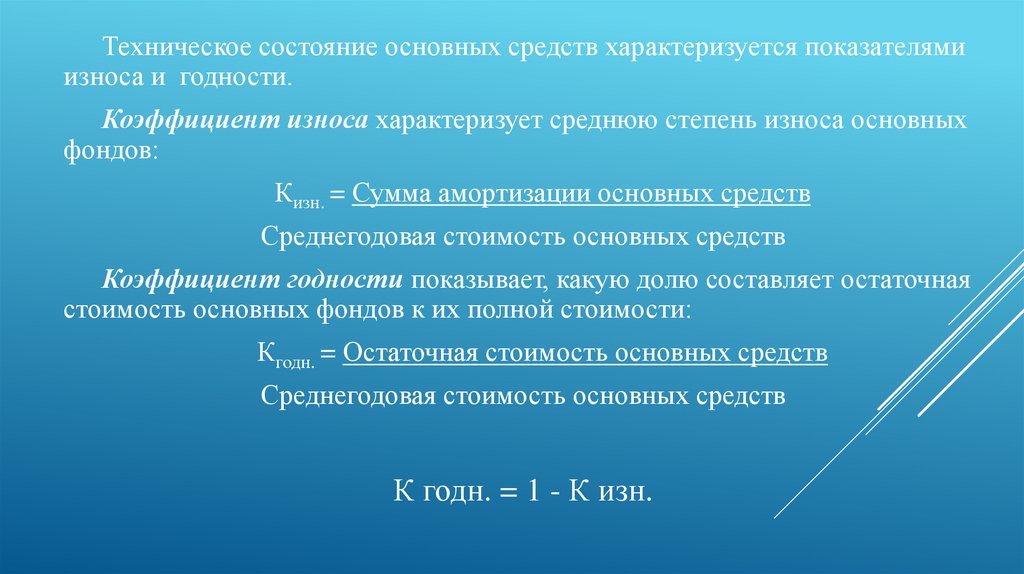

Техническое состояние основных средств характеризуется показателямиизноса и годности.

Коэффициент износа характеризует среднюю степень износа основных

фондов:

Кизн. = Сумма амортизации основных средств

Среднегодовая стоимость основных средств

Коэффициент годности показывает, какую долю составляет остаточная

стоимость основных фондов к их полной стоимости:

Кгодн. = Остаточная стоимость основных средств

Среднегодовая стоимость основных средств

К годн. = 1 - К изн.

10.

Эффективностьиспользования

основных

фондов

измеряется показателями фондоотдачи, фондоемкости и

фондорентабельности.

Фондоотдача (Фо) – это стоимость выпущенной или

реализованной продукции на 1 руб. основных фондов.

Фо=Стоимость продукции/Среднегодовая стоимость ОПФ

Рост

фондоотдачи

свидетельствует

о

повышении

эффективности использования основных фондов

11.

Фондоемкость(Фе)

–

стоимость

основных

производственных фондов, приходящаяся на 1рубль

произведенной или реализованной продукции.

Фондоемкость – это показатель обратный фондоотдаче:

Фе= Среднегодовая стоимость ОПФ/ Стоимость продукции

Рост

фондоемкости

свидетельствует

о

эффективности использования основных фондов

снижении

12.

Наиболее обобщающим показателем эффективностииспользования

основных

фондов

является

фондорентабельность.

Фондорентабельность (R опф) – показывает размер

прибыли приходящейся на единицу стоимости основных

производственных фондов.

R опф= Прибыль до налогообложения / Среднегодовая

стоимость ОПФ *100

13.

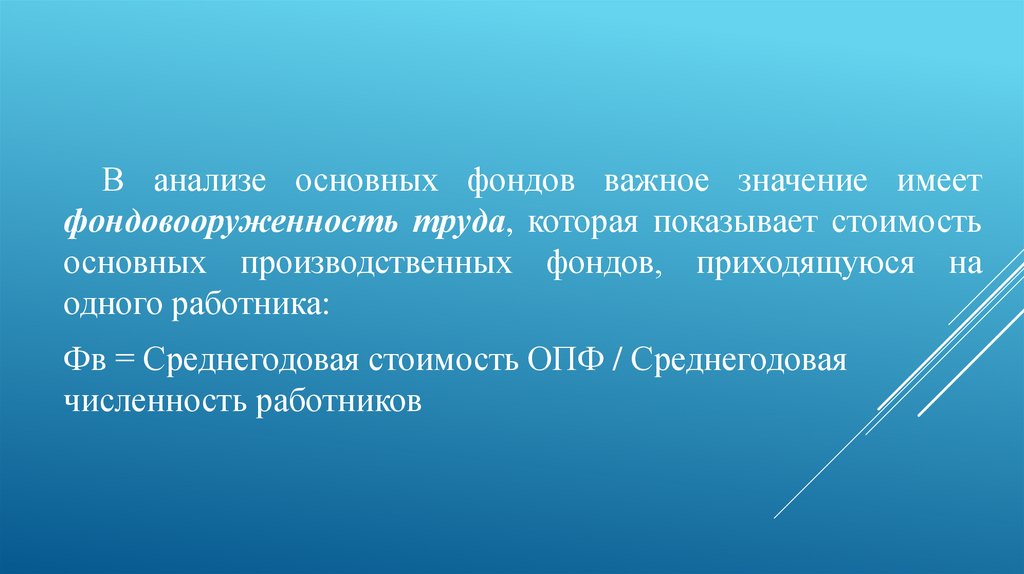

В анализе основных фондов важное значение имеетфондовооруженность труда, которая показывает стоимость

основных производственных фондов, приходящуюся на

одного работника:

Фв = Среднегодовая стоимость ОПФ / Среднегодовая

численность работников

14.

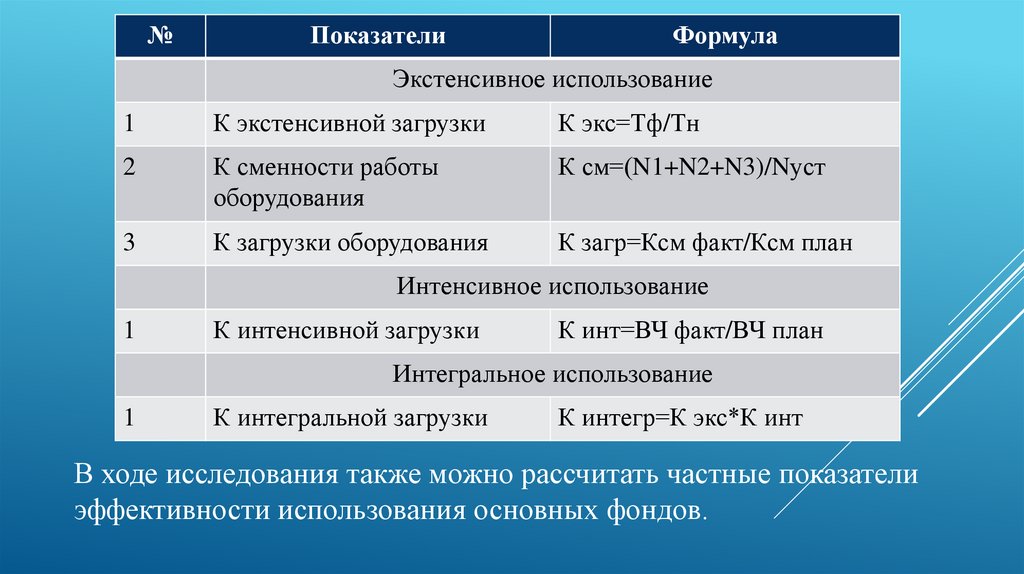

№Показатели

Формула

Экстенсивное использование

1

К экстенсивной загрузки

К экс=Тф/Тн

2

К сменности работы

оборудования

К см=(N1+N2+N3)/Nуст

3

К загрузки оборудования

К загр=Ксм факт/Ксм план

Интенсивное использование

1

К интенсивной загрузки

К инт=ВЧ факт/ВЧ план

Интегральное использование

1

К интегральной загрузки

К интегр=К экс*К инт

В ходе исследования также можно рассчитать частные показатели

эффективности использования основных фондов.

15.

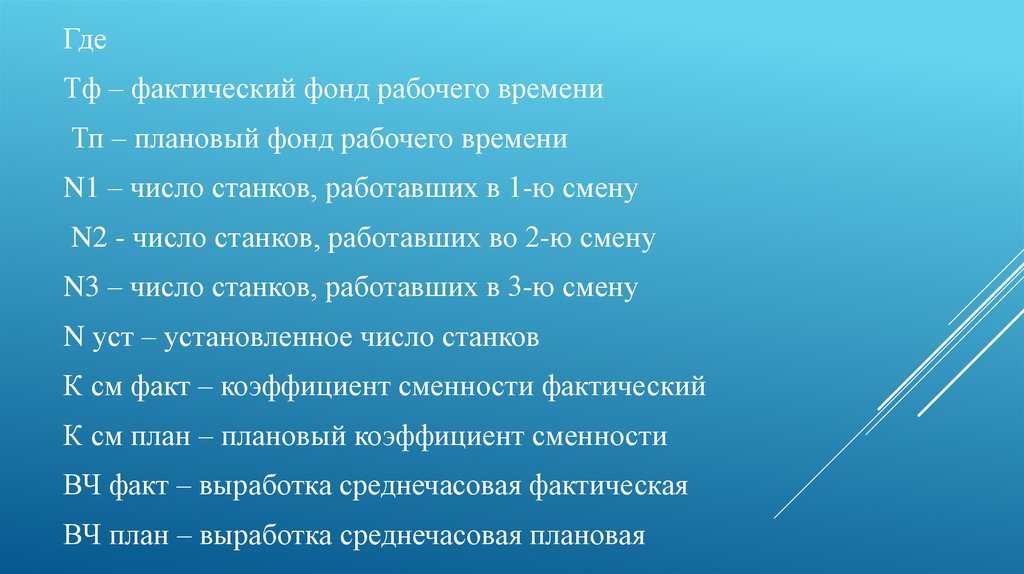

ГдеТф – фактический фонд рабочего времени

Тп – плановый фонд рабочего времени

N1 – число станков, работавших в 1-ю смену

N2 - число станков, работавших во 2-ю смену

N3 – число станков, работавших в 3-ю смену

N уст – установленное число станков

К см факт – коэффициент сменности фактический

К см план – плановый коэффициент сменности

ВЧ факт – выработка среднечасовая фактическая

ВЧ план – выработка среднечасовая плановая

16.

Основные направления совершенствованияосновных производственных фондов:

Сокращение

простоев

коэффициента сменности

Замена

и модернизация

оборудования

Внедрение

использования

оборудования

и

повышение

изношенного

и

устаревшего

новейших технологий

производственных процессов

и

интенсификация

Быстрое освоение вновь вводимых мощностей