Финансы

ФинансыПохожие презентации:

")

Классификация счетов и план счетов. Лекция 5

1.

Лекция5 Классификация счетов и плансчетов

1. Классификация счетов по отношению к

бухгалтерскому балансу

2. Классификация счетов по

экономическому содержанию

3. Классификация счетов по структуре и

назначению

4. План счетов

1

2.

Классификация бухгалтерских счетовгруппируется по следующими признакам:

- по отношению к бухгалтерскому

балансу (ББ);

- по экономическому содержанию;

- по назначению и структуре

2

3.

По отношению к ББ счета группируютсяпо трем признакам:

- по строению – активные, пассивные,

активно- пассивные;

- по отражению в балансе – балансовые,

забалансовые;

- по степени детализации – синтетические,

субсчета, аналитические

3

4.

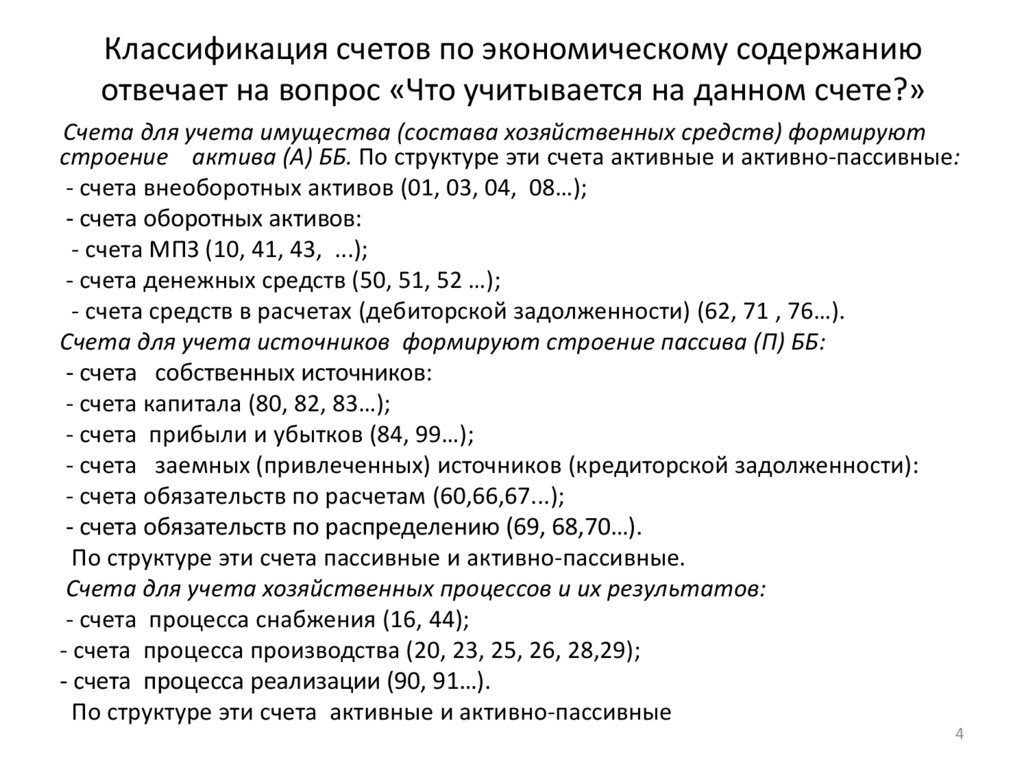

Классификация счетов по экономическому содержаниюотвечает на вопрос «Что учитывается на данном счете?»

Счета для учета имущества (состава хозяйственных средств) формируют

строение актива (А) ББ. По структуре эти счета активные и активно-пассивные:

- счета внеоборотных активов (01, 03, 04, 08…);

- счета оборотных активов:

- счета МПЗ (10, 41, 43, ...);

- счета денежных средств (50, 51, 52 …);

- счета средств в расчетах (дебиторской задолженности) (62, 71 , 76…).

Счета для учета источников формируют строение пассива (П) ББ:

- счета собственных источников:

- счета капитала (80, 82, 83…);

- счета прибыли и убытков (84, 99…);

- счета заемных (привлеченных) источников (кредиторской задолженности):

- счета обязательств по расчетам (60,66,67...);

- счета обязательств по распределению (69, 68,70…).

По структуре эти счета пассивные и активно-пассивные.

Счета для учета хозяйственных процессов и их результатов:

- счета процесса снабжения (16, 44);

- счета процесса производства (20, 23, 25, 26, 28,29);

- счета процесса реализации (90, 91…).

По структуре эти счета активные и активно-пассивные

4

5.

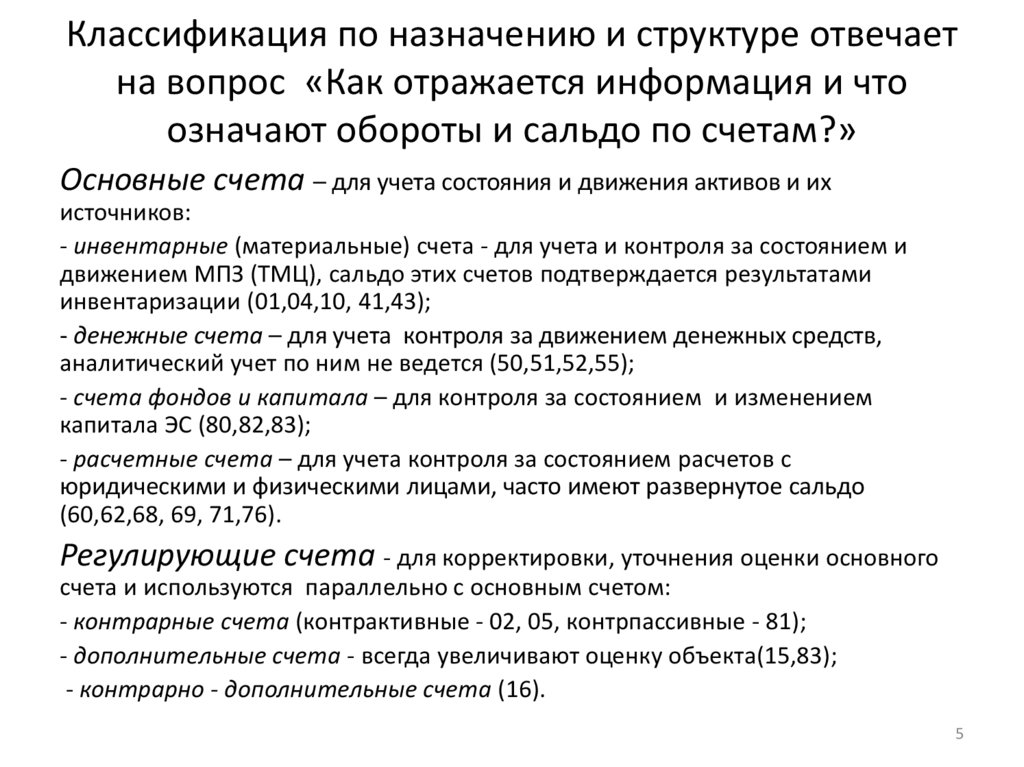

Классификация по назначению и структуре отвечаетна вопрос «Как отражается информация и что

означают обороты и сальдо по счетам?»

Основные счета – для учета состояния и движения активов и их

источников:

- инвентарные (материальные) счета - для учета и контроля за состоянием и

движением МПЗ (ТМЦ), сальдо этих счетов подтверждается результатами

инвентаризации (01,04,10, 41,43);

- денежные счета – для учета контроля за движением денежных средств,

аналитический учет по ним не ведется (50,51,52,55);

- счета фондов и капитала – для контроля за состоянием и изменением

капитала ЭС (80,82,83);

- расчетные счета – для учета контроля за состоянием расчетов с

юридическими и физическими лицами, часто имеют развернутое сальдо

(60,62,68, 69, 71,76).

Регулирующие счета - для корректировки, уточнения оценки основного

счета и используются параллельно с основным счетом:

- контрарные счета (контрактивные - 02, 05, контрпассивные - 81);

- дополнительные счета - всегда увеличивают оценку объекта(15,83);

- контрарно - дополнительные счета (16).

5

6.

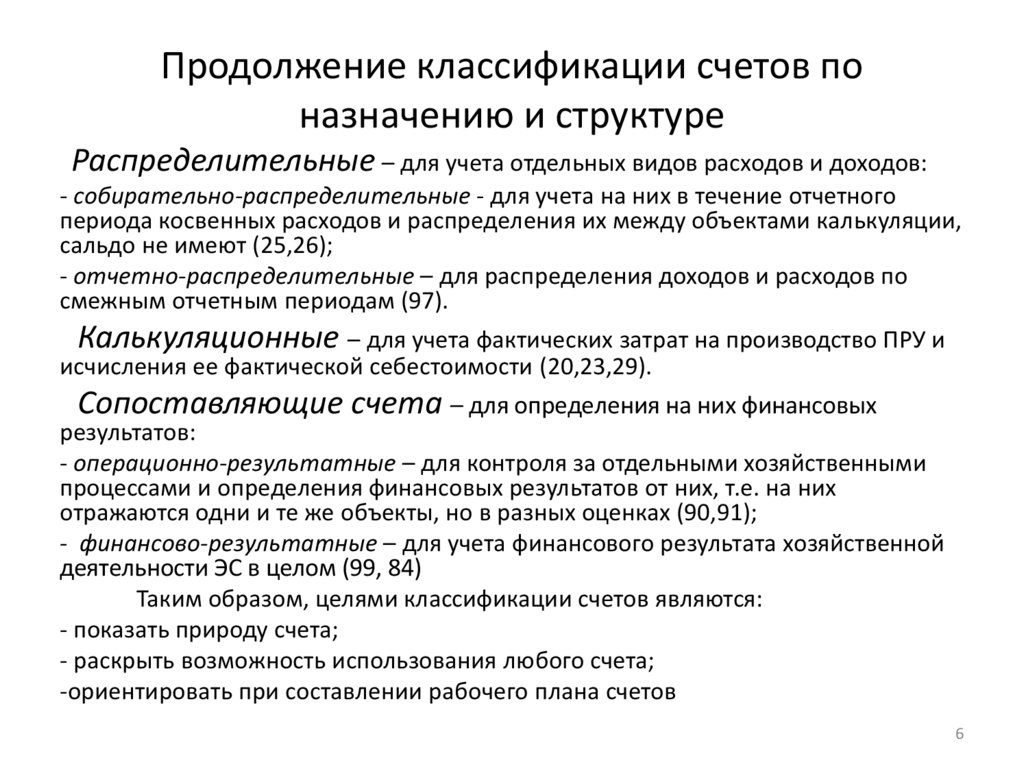

Продолжение классификации счетов поназначению и структуре

Распределительные – для учета отдельных видов расходов и доходов:

- собирательно-распределительные - для учета на них в течение отчетного

периода косвенных расходов и распределения их между объектами калькуляции,

сальдо не имеют (25,26);

- отчетно-распределительные – для распределения доходов и расходов по

смежным отчетным периодам (97).

Калькуляционные – для учета фактических затрат на производство ПРУ и

исчисления ее фактической себестоимости (20,23,29).

Сопоставляющие счета – для определения на них финансовых

результатов:

- операционно-результатные – для контроля за отдельными хозяйственными

процессами и определения финансовых результатов от них, т.е. на них

отражаются одни и те же объекты, но в разных оценках (90,91);

- финансово-результатные – для учета финансового результата хозяйственной

деятельности ЭС в целом (99, 84)

Таким образом, целями классификации счетов являются:

- показать природу счета;

- раскрыть возможность использования любого счета;

-ориентировать при составлении рабочего плана счетов

6

7.

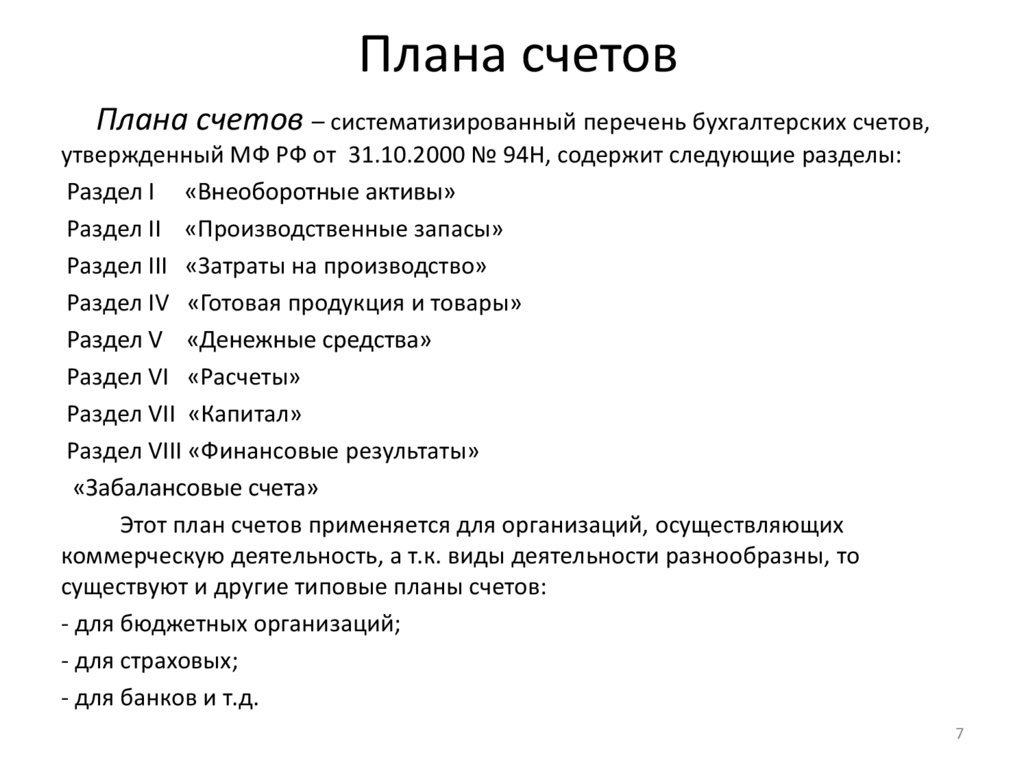

Плана счетовПлана счетов – систематизированный перечень бухгалтерских счетов,

утвержденный МФ РФ от 31.10.2000 № 94Н, содержит следующие разделы:

Раздел I «Внеоборотные активы»

Раздел II «Производственные запасы»

Раздел III «Затраты на производство»

Раздел IV «Готовая продукция и товары»

Раздел V «Денежные средства»

Раздел VI «Расчеты»

Раздел VII «Капитал»

Раздел VIII «Финансовые результаты»

«Забалансовые счета»

Этот план счетов применяется для организаций, осуществляющих

коммерческую деятельность, а т.к. виды деятельности разнообразны, то

существуют и другие типовые планы счетов:

- для бюджетных организаций;

- для страховых;

- для банков и т.д.

7