Финансы

ФинансыПохожие презентации:

")

Банковские технологии анализа кредитоспособности заемщика. Тема 9

1.

ТЕМА 9.БАНКОВСКИЕ ТЕХНОЛОГИИ

АНАЛИЗА КРЕДИТОСПОСОБНОСТИ

ЗАЕМЩИКА.

План лекции

1.Понятие кредитоспособности заемщика и

критерии кредитоспособности

2. Методика оценки кредитоспособности

потенциального заемщика

Цель занятия:раскрыть понятие «кредитоспособность

заемщика»;изучить критерии кредитоспособности клиента;изучить

методику оценки кредитоспособности заемщика.

2.

Кредитоспособность– способность и

готовность лица своевременно (в

определенном будущем) и в полном

объеме погасить свои кредитные долги

(основную сумму долга и проценты).

Кредитоспособность заемщика -

это способность

хозяйствующего субъекта (юридического либо

физического лица) полностью и в срок

рассчитаться по своим долговым обязательствам,

согласно условиям кредитного договора.

3.

Основнаяцель

анализа

кредитоспособности

заемщика

состоит в том, чтобы получить

информацию,

необходимую

для

максимально реальной оценки

его

финансового состояния в прошлом,

настоящем и будущем, ибо выдаваемая

ссуда может быть своевременно

возвращена лишь в том случае, когда

финансовое состояние

заемщика к

моменту наступления срока погашения

будет благополучным.

4.

Мировая и отечественная банковская практикапозволила выделить критерии

кредитоспособности клиента, к которым

относятся:

- характер клиента (репутация заемщика);

- способность заимствовать средства;

- финансовые возможности;

- капитал клиента;

- обеспечение кредита;

- условия, в которых совершается кредитная

сделка.

5.

Подхарактером клиента

понимается его

репутация как юридического лица и репутация

менеджеров, степень ответственности клиента за

погашение долга, четкость его представления о

цели кредита.

Способность заимствовать средства. Клиент,

испрашивающий

кредит,

должен

иметь

юридическое право подавать кредитную заявку

и подписывать кредитный договор.

Финансовые

возможности – состоят в

определении возможностей заёмщика погасить

кредит. Это ключевой момент любой кредитной

заявки. Они определяются путём тщательного

анализа доходов и расходов клиента и перспектив

изменения их в будущем.

6.

Капитал клиента – это капитальная база заемщика иего решимость использовать собственный капитал в

проекте, на который он запрашивает кредит. Она

определяется,

как

правило,

коэффициентом

финансового

левера.

Это

степень

вложения

собственного капитала клиента в кредитную сделку,

что свидетельствует о распределении риска между

банка и заёмщиком.

Обеспечение кредита. Под ним понимается стоимость

активов заёмщика и конкретный вторичный источник

погашения кредита (залог, гарантия, поручительства,

страхование), предусмотренный в кредитном договоре.

Условия.

К ним относятся текущая и прогнозная

экономическая ситуация в стране, в регионе и отрасли,

а также политические факторы. Это внешние факторы

риска банка.

7.

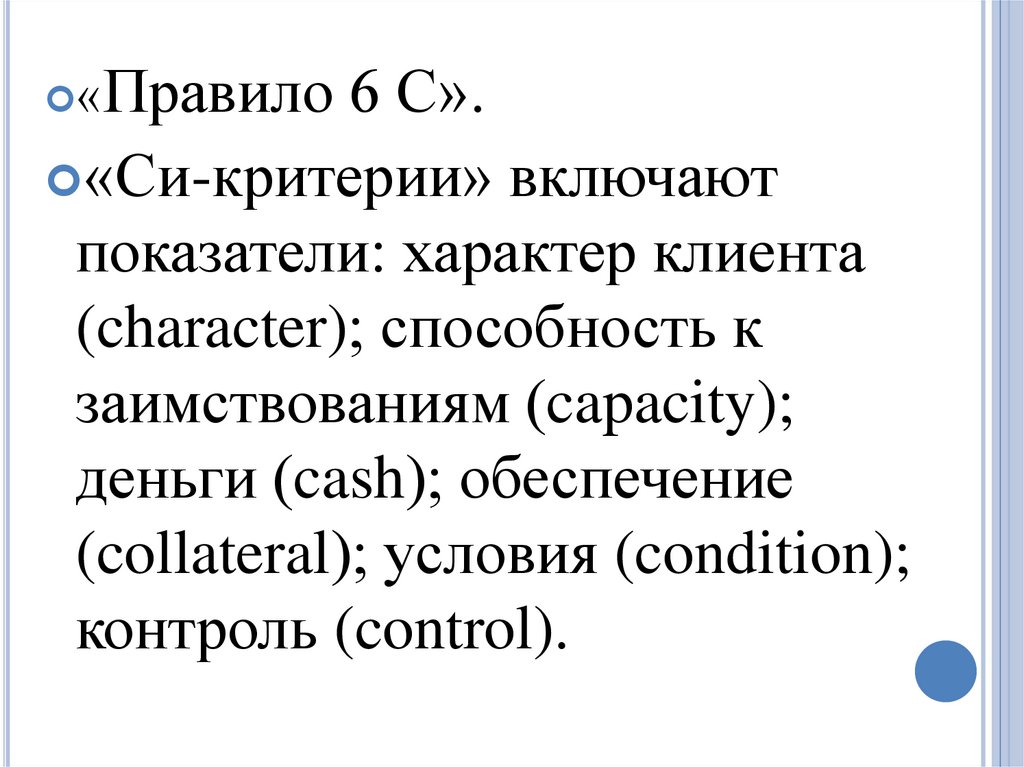

Правило 6 С».«Си-критерии» включают

показатели: характер клиента

(character); способность к

заимствованиям (capacity);

деньги (cash); обеспечение

(collateral); условия (condition);

контроль (control).

«

8.

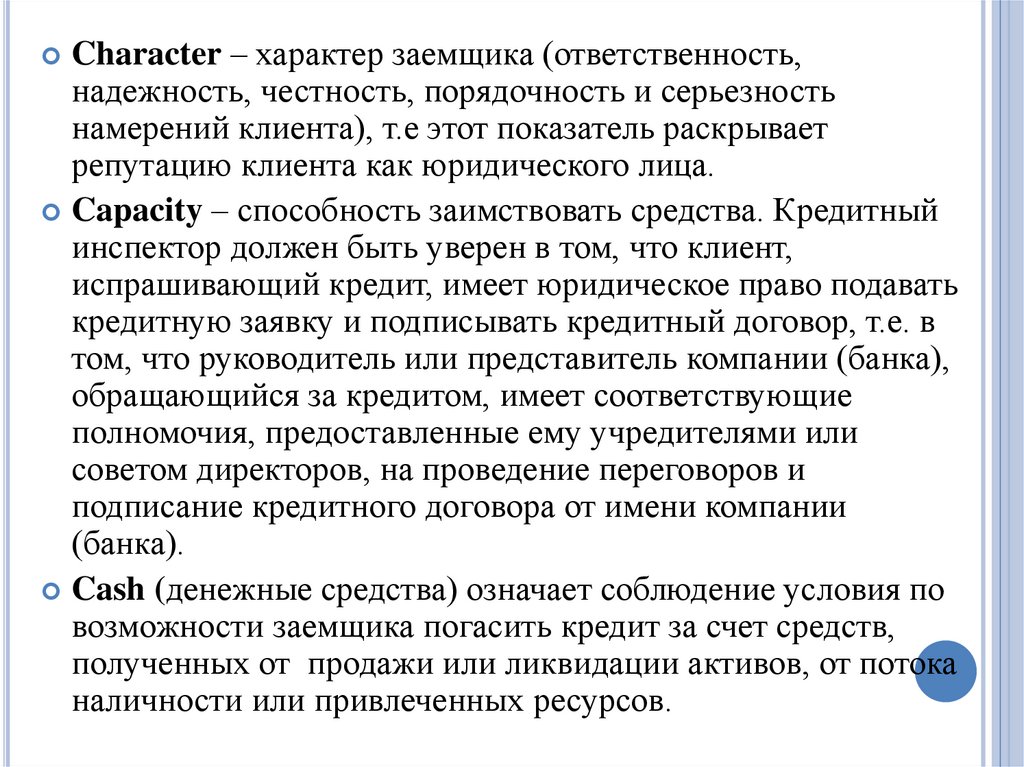

Character – характер заемщика (ответственность,надежность, честность, порядочность и серьезность

намерений клиента), т.е этот показатель раскрывает

репутацию клиента как юридического лица.

Capacity – способность заимствовать средства. Кредитный

инспектор должен быть уверен в том, что клиент,

испрашивающий кредит, имеет юридическое право подавать

кредитную заявку и подписывать кредитный договор, т.е. в

том, что руководитель или представитель компании (банка),

обращающийся за кредитом, имеет соответствующие

полномочия, предоставленные ему учредителями или

советом директоров, на проведение переговоров и

подписание кредитного договора от имени компании

(банка).

Cash (денежные средства) означает соблюдение условия по

возможности заемщика погасить кредит за счет средств,

полученных от продажи или ликвидации активов, от потока

наличности или привлеченных ресурсов.

9.

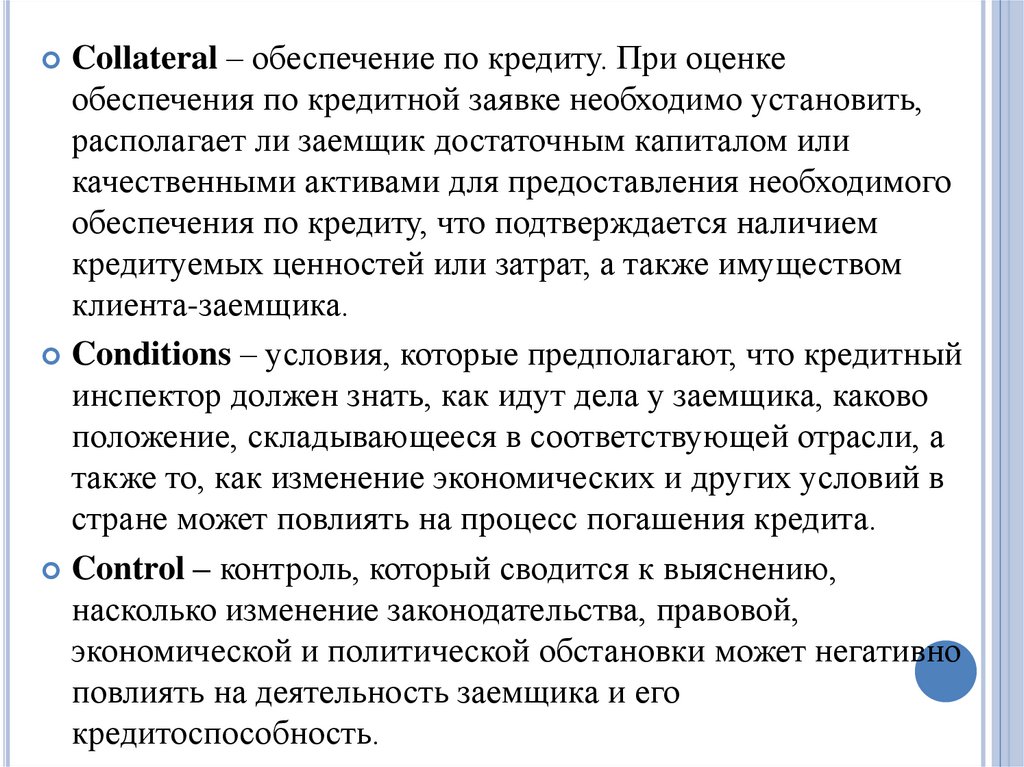

Collateral – обеспечение по кредиту. При оценкеобеспечения по кредитной заявке необходимо установить,

располагает ли заемщик достаточным капиталом или

качественными активами для предоставления необходимого

обеспечения по кредиту, что подтверждается наличием

кредитуемых ценностей или затрат, а также имуществом

клиента-заемщика.

Conditions – условия, которые предполагают, что кредитный

инспектор должен знать, как идут дела у заемщика, каково

положение, складывающееся в соответствующей отрасли, а

также то, как изменение экономических и других условий в

стране может повлиять на процесс погашения кредита.

Control – контроль, который сводится к выяснению,

насколько изменение законодательства, правовой,

экономической и политической обстановки может негативно

повлиять на деятельность заемщика и его

кредитоспособность.

10.

2. Методика оценкикредитоспособности

потенциального заемщика

11.

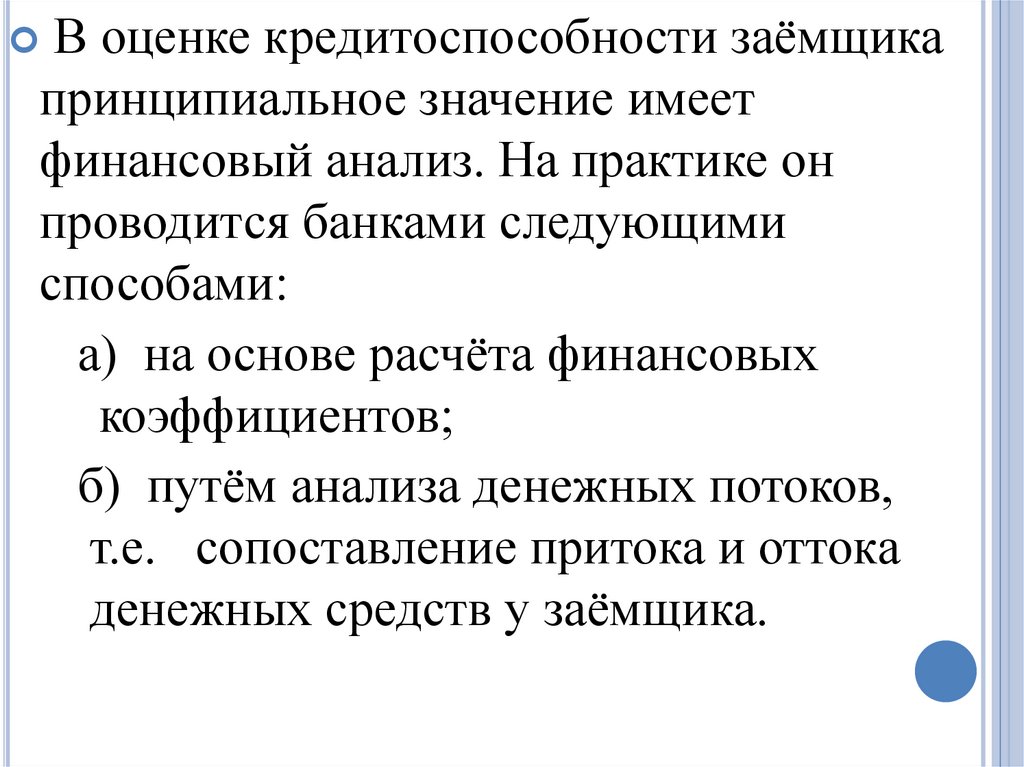

В оценке кредитоспособности заёмщикапринципиальное значение имеет

финансовый анализ. На практике он

проводится банками следующими

способами:

а) на основе расчёта финансовых

коэффициентов;

б) путём анализа денежных потоков,

т.е. сопоставление притока и оттока

денежных средств у заёмщика.

12.

Припервом

способе

(расчет

финансовых

коэффициентов)

обязательным

является

анализ

следующих

коэффициентов

(показателей):

I. Коэффициент ликвидности клиента;

II. Показатели деловой активности или

коэффициенты эффективности;

III. Коэффициенты прибыльности.

13.

1. Коэффициент текущей ликвидностирасчитывается по следующей формуле:

Кт.л.= Текущие активы /текущим

обязательствам

По

рекомендованным Мировым банком

критериям нормативные уровни этого

показателя – 2,0-1,25. Как правило,

значение коэффициента не должно быть

менее 1.

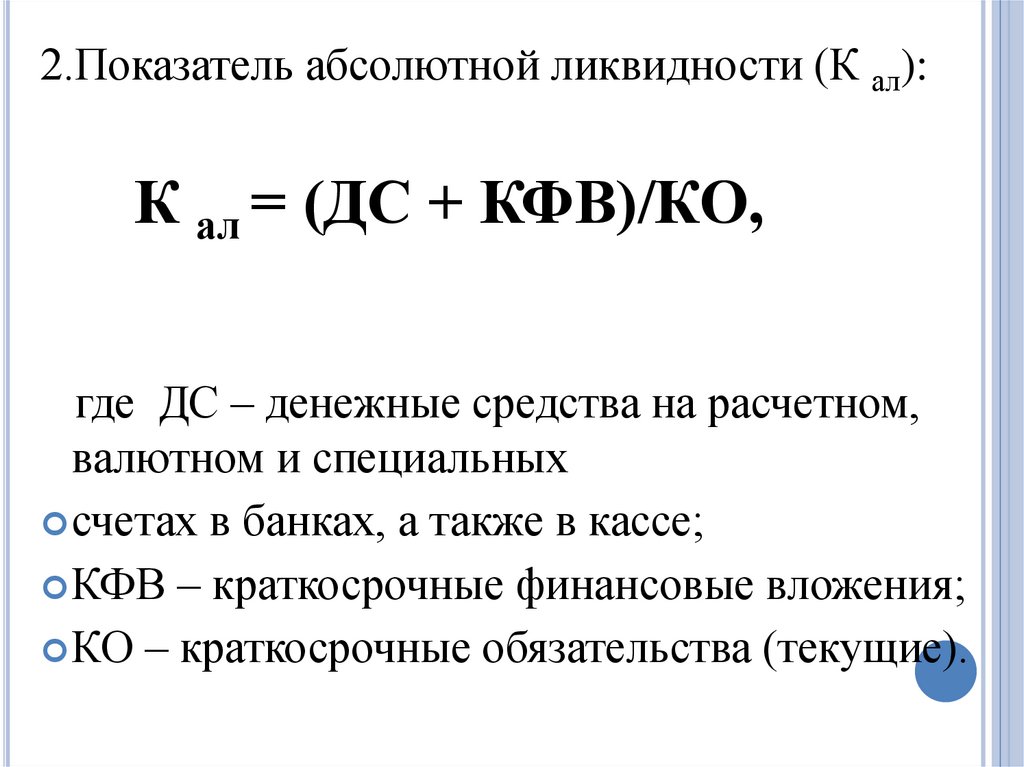

14.

2.Показатель абсолютной ликвидности (К ал):К ал = (ДС + КФВ)/КО,

где ДС – денежные средства на расчетном,

валютном и специальных

счетах в банках, а также в кассе;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства (текущие).

15.

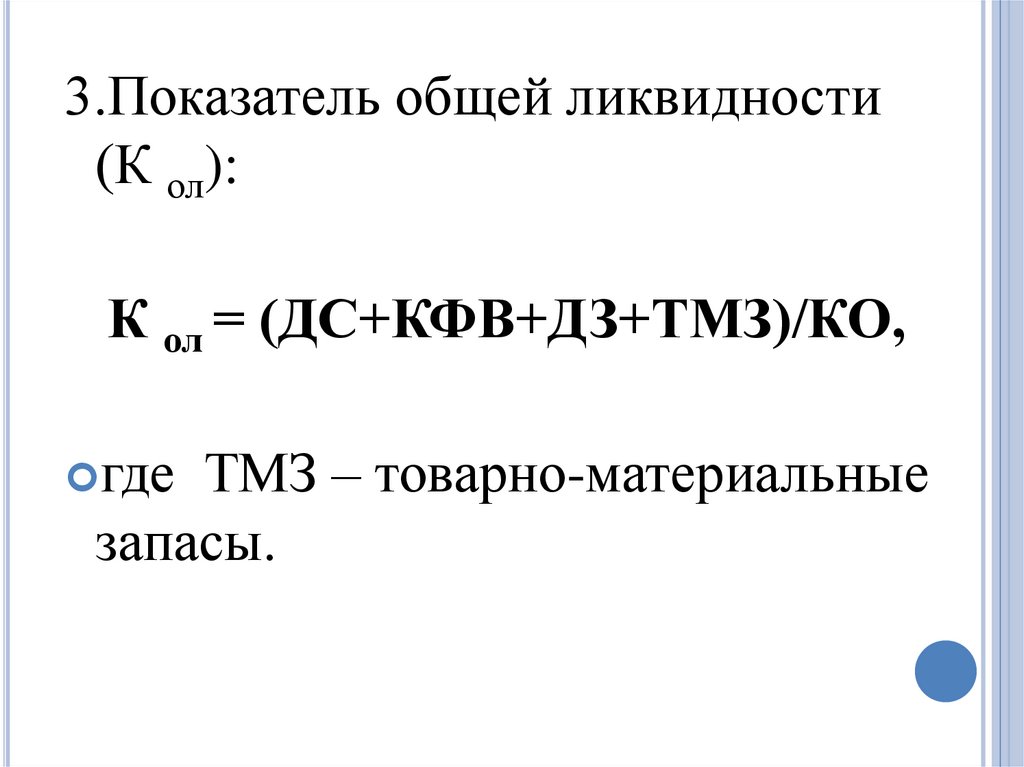

3.Показатель общей ликвидности(К ол):

К ол = (ДС+КФВ+ДЗ+ТМЗ)/КО,

где

ТМЗ – товарно-материальные

запасы.

16.

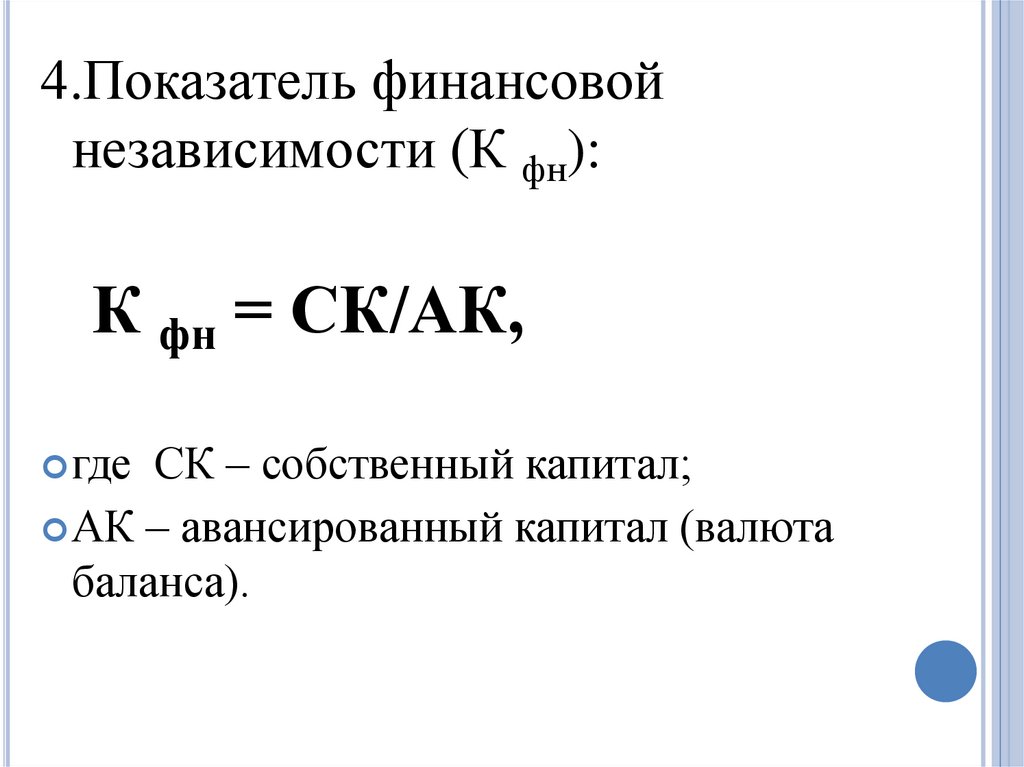

4.Показатель финансовойнезависимости (К фн):

К фн = СК/АК,

где

СК – собственный капитал;

АК – авансированный капитал (валюта

баланса).

17.

5. Коэффициент быстрой(оперативной) ликвидности

рассчитывается следующим

образом:

Кб.л.= Ликвидные активы

/краткосрочные обязательства

18.

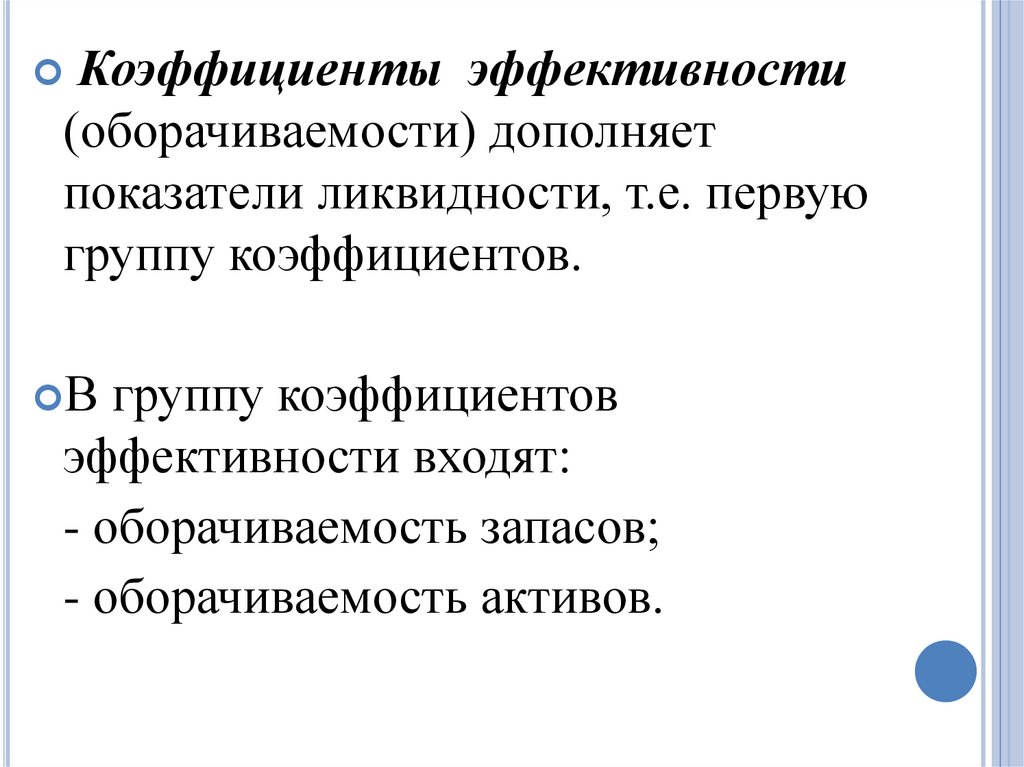

Коэффициентыэффективности

(оборачиваемости) дополняет

показатели ликвидности, т.е. первую

группу коэффициентов.

В группу коэффициентов

эффективности входят:

- оборачиваемость запасов;

- оборачиваемость активов.

19.

6. Коэффициент оборачиваемостьзапасов

Ко. з.= Средние остатки запасов в

периоде *360 (в днях)

чистая выручка от реализации

Коэффициент отражает период

хранения запасов, т.е. обеспеченность

производственного цикла

необходимыми оборотными

средствами.

20.

7. Коэффициент оборачиваемостиактивов:

Ко.а.= Выручки от реализации

средний размер активов в периоде

Его называют коэффициентом

фондоотдачи.

21.

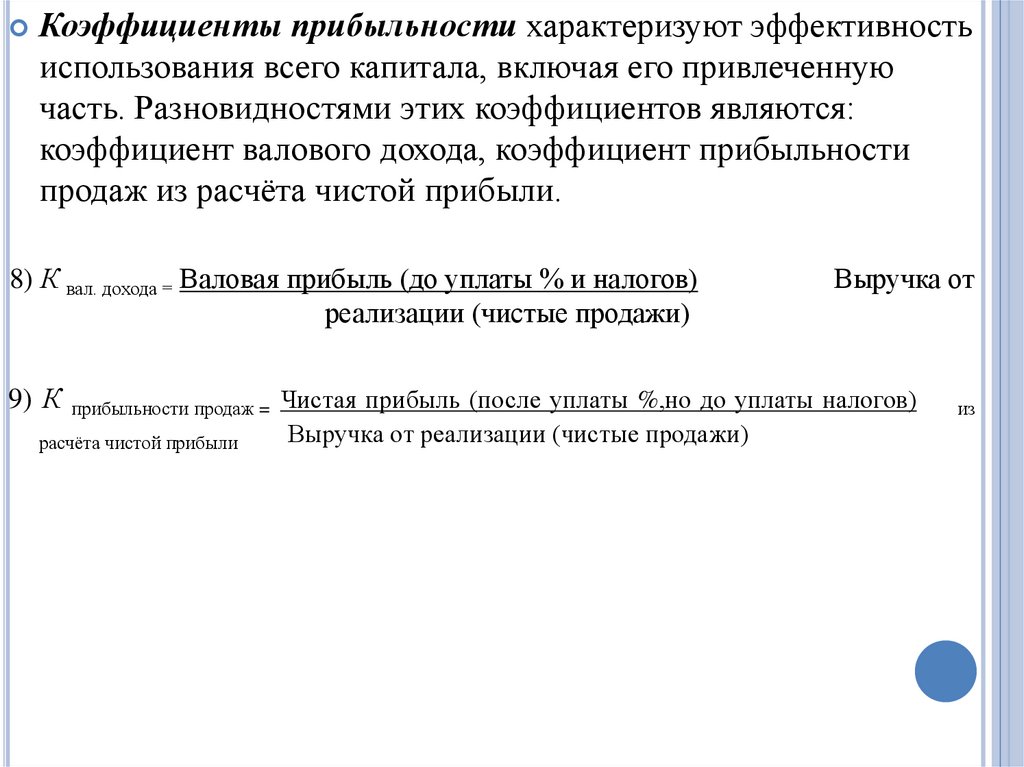

Коэффициенты прибыльности характеризуют эффективностьиспользования всего капитала, включая его привлеченную

часть. Разновидностями этих коэффициентов являются:

коэффициент валового дохода, коэффициент прибыльности

продаж из расчёта чистой прибыли.

8) К вал. дохода = Валовая прибыль (до уплаты % и налогов)

реализации (чистые продажи)

Выручка от

9) К прибыльности продаж = Чистая прибыль (после уплаты %,но до уплаты налогов)

расчёта чистой прибыли

Выручка от реализации (чистые продажи)

из

22.

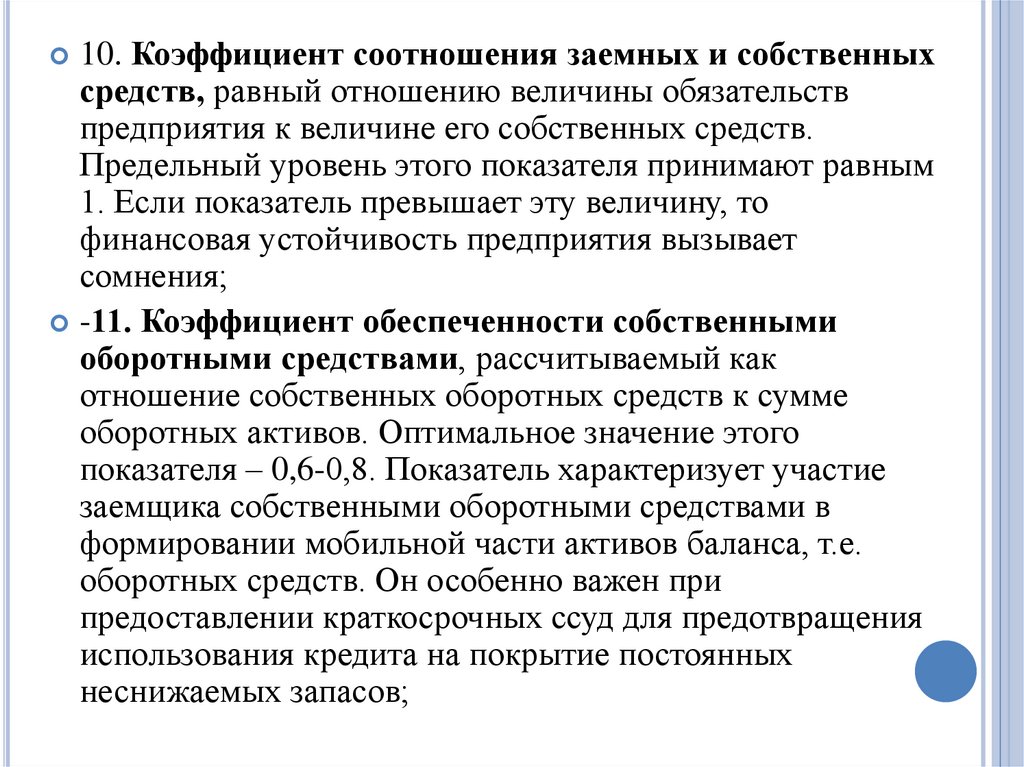

10. Коэффициент соотношения заемных и собственныхсредств, равный отношению величины обязательств

предприятия к величине его собственных средств.

Предельный уровень этого показателя принимают равным

1. Если показатель превышает эту величину, то

финансовая устойчивость предприятия вызывает

сомнения;

-11. Коэффициент обеспеченности собственными

оборотными средствами, рассчитываемый как

отношение собственных оборотных средств к сумме

оборотных активов. Оптимальное значение этого

показателя – 0,6-0,8. Показатель характеризует участие

заемщика собственными оборотными средствами в

формировании мобильной части активов баланса, т.е.

оборотных средств. Он особенно важен при

предоставлении краткосрочных ссуд для предотвращения

использования кредита на покрытие постоянных

неснижаемых запасов;

23.

12. Коэффициент реальной стоимости имущества – доляпроизводственного потенциала в общей величине активов. В состав

производственного потенциала включаются основные средства,

производственные запасы, незавершенное производство, малоценные

и быстроизнашивающиеся предметы. На основе данных

хозяйственной практики нормальным считается значение

коэффициента на уровне 0,5. При значении коэффициента ниже этой

величины целесообразно привлечение долгосрочных заемных

средств для увеличения имущества производственного назначения,

если финансовые результаты отчетного периода не позволяют

существенно пополнить собственные источники;

13. Коэффициент маневренности собственных средств, т.е.

отношение собственных оборотных средств показывает, какая часть

собственных средств предприятия находится в мобильной форме,

позволяющей относительно свободно маневрировать этими

средствами. Высокие значения этого коэффициента положительно

характеризуют финансовое состояние, однако каких-либо

устоявшихся в практике нормальных значений показателя не

существует;

24.

14. Коэффициент автономии, равный долеисточников собственных средств в общем итоге

баланса. Нормальное минимальное значение

показателя оценивается на уровне 0,5. Это означает,

что сумма обязательств предприятия равна сумме

собственных средств. Рост коэффициента

свидетельствует об увеличении финансовой

независимости, снижение риска финансовых

затруднений в будущих периодах. Такая тенденция

повышает гарантированность предприятиям своих

обязательств;

15. Коэффициент долгосрочного привлечения

заемных средств, равный отношению суммы

долгосрочных кредитов и займов ко всей сумме

источников собственных средств предприятия и

долгосрочных кредитов и займов.

25.

Элементами притока средств за периодявляются:

- прибыль, полученная в данном периоде;

- начисленная амортизация;

- высвобождение средств и запасов, дебиторской задолженности и основных фондов, а также прочих

активов;

- прирост кредиторской задолженности;

- прирост акционерного капитала и т.д.

26.

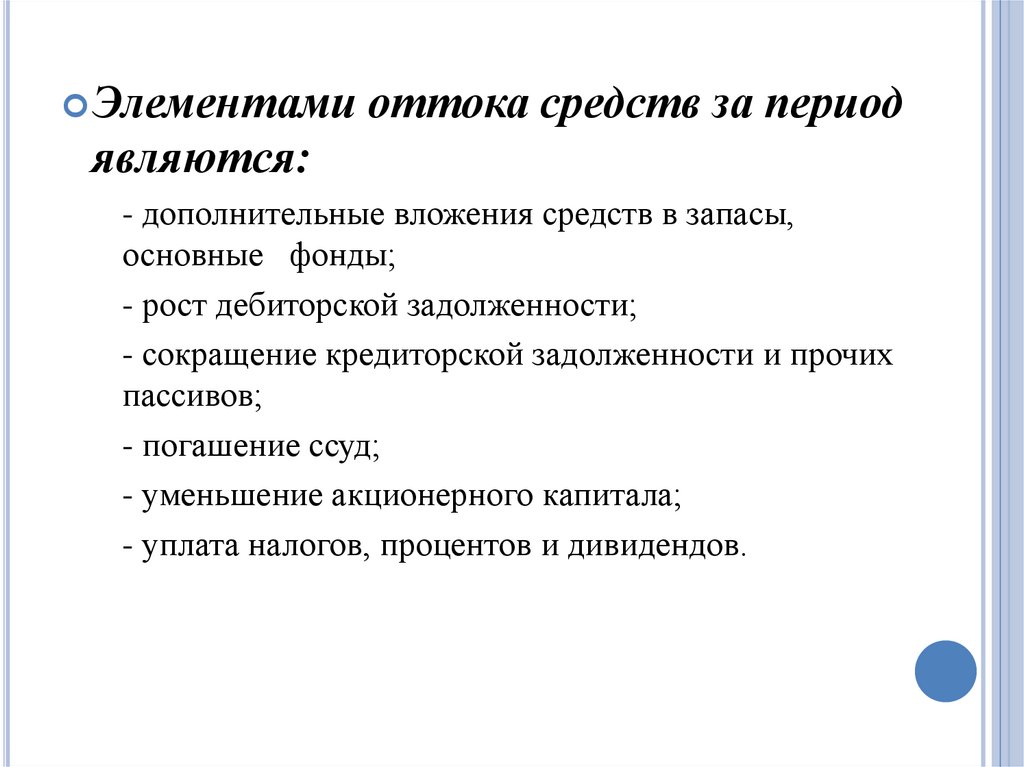

Элементами оттока средств за периодявляются:

- дополнительные вложения средств в запасы,

основные фонды;

- рост дебиторской задолженности;

- сокращение кредиторской задолженности и прочих

пассивов;

- погашение ссуд;

- уменьшение акционерного капитала;

- уплата налогов, процентов и дивидендов.

27.

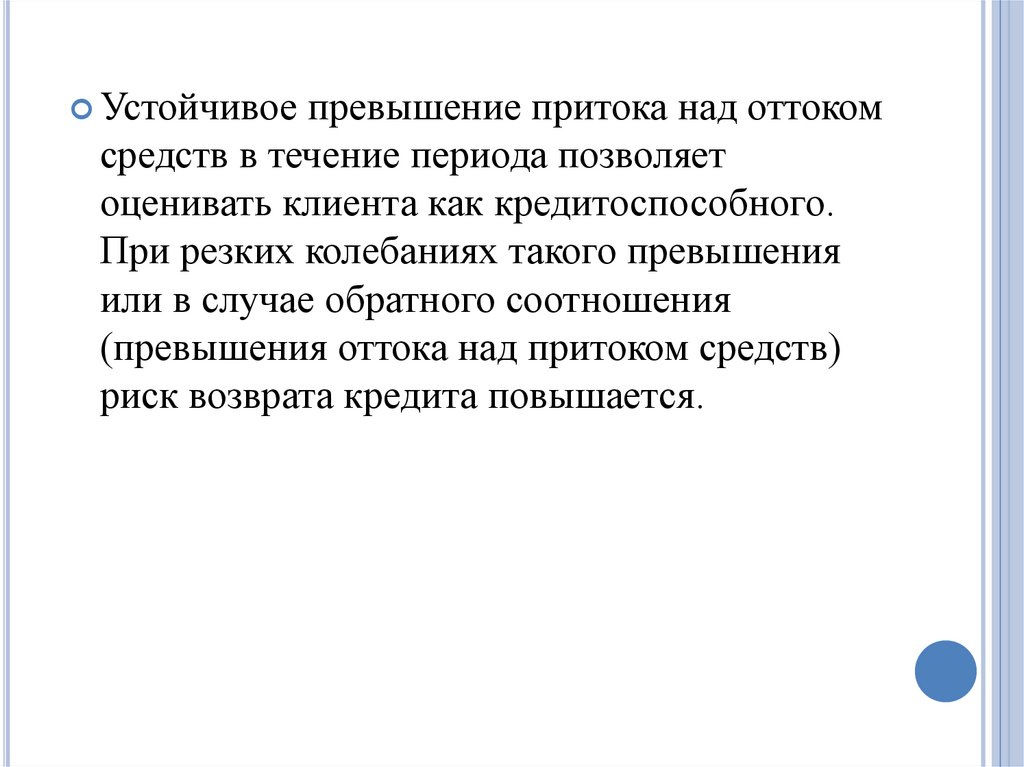

Устойчивое превышение притока над оттокомсредств в течение периода позволяет

оценивать клиента как кредитоспособного.

При резких колебаниях такого превышения

или в случае обратного соотношения

(превышения оттока над притоком средств)

риск возврата кредита повышается.