Экономика

ЭкономикаПохожие презентации:

")

Финансово-экономический анализ

1.

Финансово-экономическийанализ

2.

Методы и приемы экономическогоанализа

Под методом экономического анализа

понимается диалектический способ

подхода к изучению хозяйственных

процессов в их становлении и

развитии

3.

Составные части методаэкономического анализа

метод экономического анализа

использование

системы

показателей

выявление и

измерение причин

изменений

показателей

выявление и

измерение

взаимосвязей

между

показателями

4.

Классификация способовэкономического анализа

способы анализа

Традиционные

способы

обработки

информации

Способы

детерминированного

факторного

анализа

Способы

стохастического

факторного

анализа

Способы

оптимизации

показателей

•Сравнение

•Абсолютных,

относительных и

средних величин

•Графический

•Группировки

•Балансовый

•Цепные подстановки

•Абсолютные разницы

•Относительные разница

•Индексный

•Интегральный

•Логарифмический

•Пропорциональное

деление

•Корреляционный анализ

•Дисперсионный анализ

•Компонентный анализ

•Современный многомерный факторный анализ

•Экономико-математические методы

•Теория массового

обслуживания

•Теория игр

•Исследование операций

5.

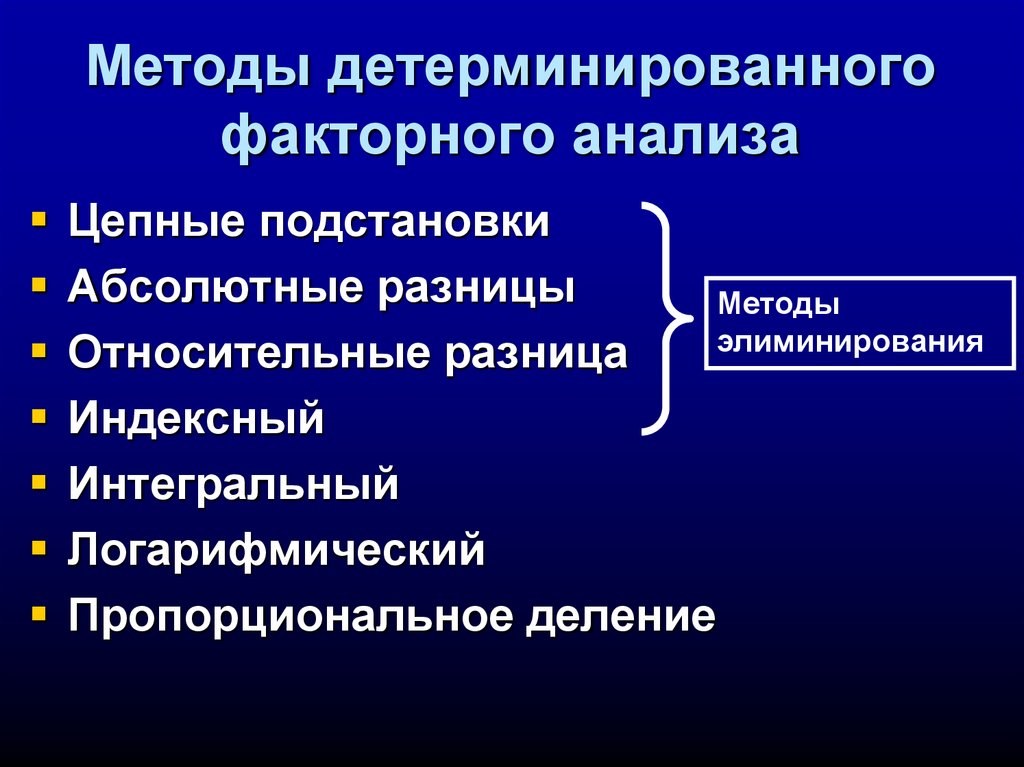

Методы детерминированногофакторного анализа

Цепные подстановки

Абсолютные разницы

Методы

элиминирования

Относительные разница

Индексный

Интегральный

Логарифмический

Пропорциональное деление

6.

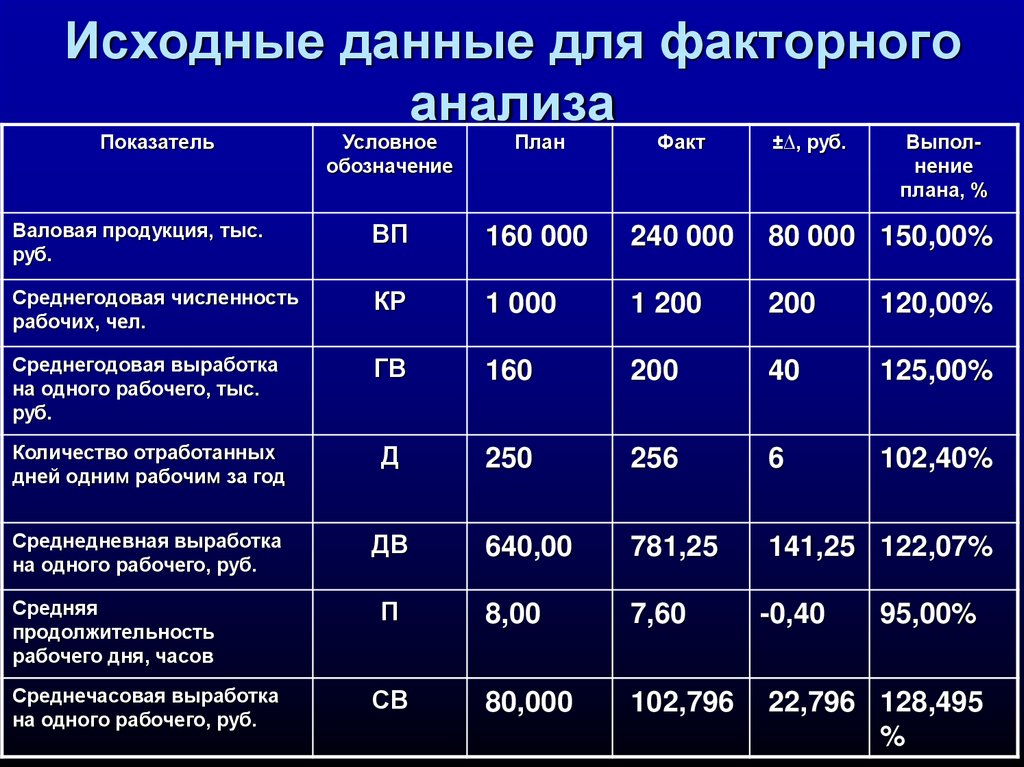

Исходные данные для факторногоанализа

Показатель

Условное

обозначение

План

Факт

±∆, руб.

Выполнение

плана, %

Валовая продукция, тыс.

руб.

ВП

160 000

240 000

80 000 150,00%

Среднегодовая численность

рабочих, чел.

КР

1 000

1 200

200

120,00%

Среднегодовая выработка

на одного рабочего, тыс.

руб.

ГВ

160

200

40

125,00%

Количество отработанных

дней одним рабочим за год

Д

250

256

6

102,40%

Среднедневная выработка

на одного рабочего, руб.

ДВ

640,00

781,25

141,25 122,07%

Средняя

продолжительность

рабочего дня, часов

П

8,00

7,60

-0,40

Среднечасовая выработка

на одного рабочего, руб.

СВ

80,000

102,796

22,796 128,495

%

95,00%

7.

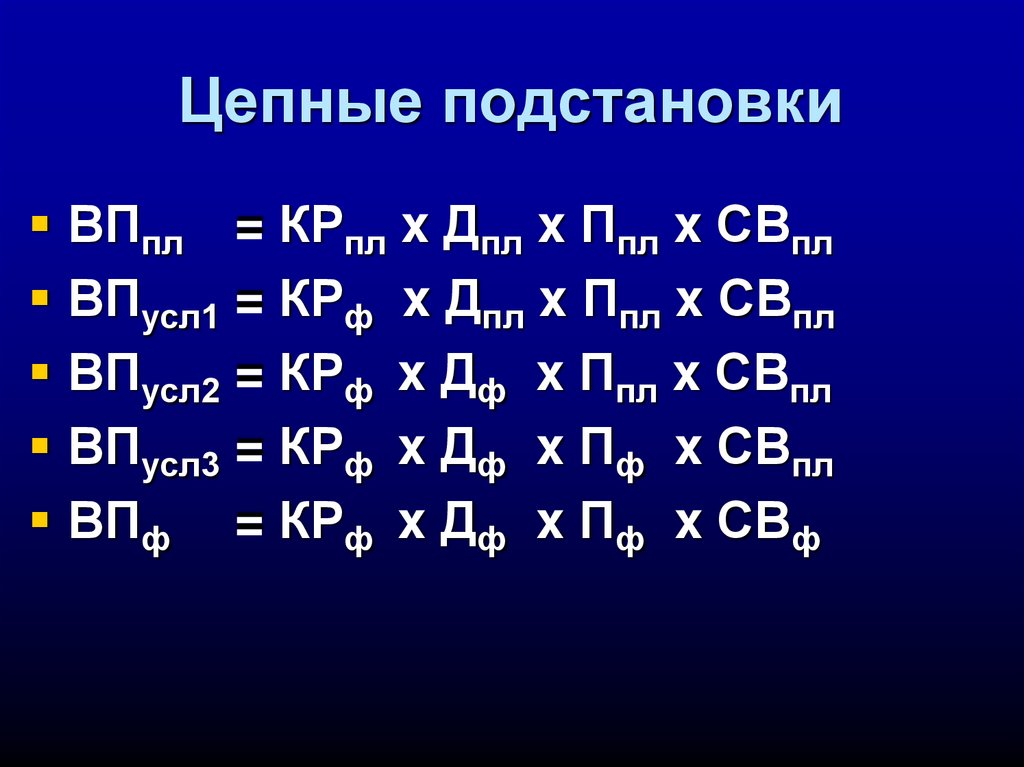

Цепные подстановкиВПпл = КРпл x Дпл x Ппл x СВпл

ВПусл1 = КРф x Дпл x Ппл x СВпл

ВПусл2 = КРф x Дф x Ппл x СВпл

ВПусл3 = КРф x Дф x Пф x СВпл

ВПф = КРф x Дф x Пф x СВф

8.

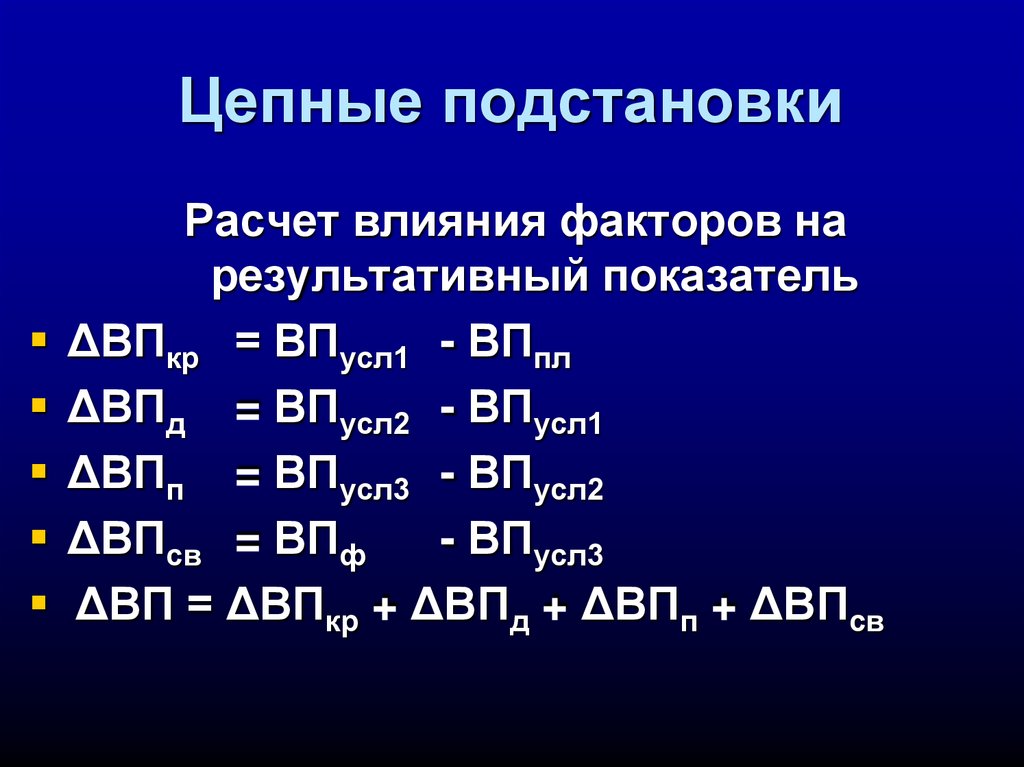

Цепные подстановкиРасчет влияния факторов на

результативный показатель

ΔВПкр = ВПусл1 - ВПпл

ΔВПд = ВПусл2 - ВПусл1

ΔВПп = ВПусл3 - ВПусл2

ΔВПсв = ВПф

- ВПусл3

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

9.

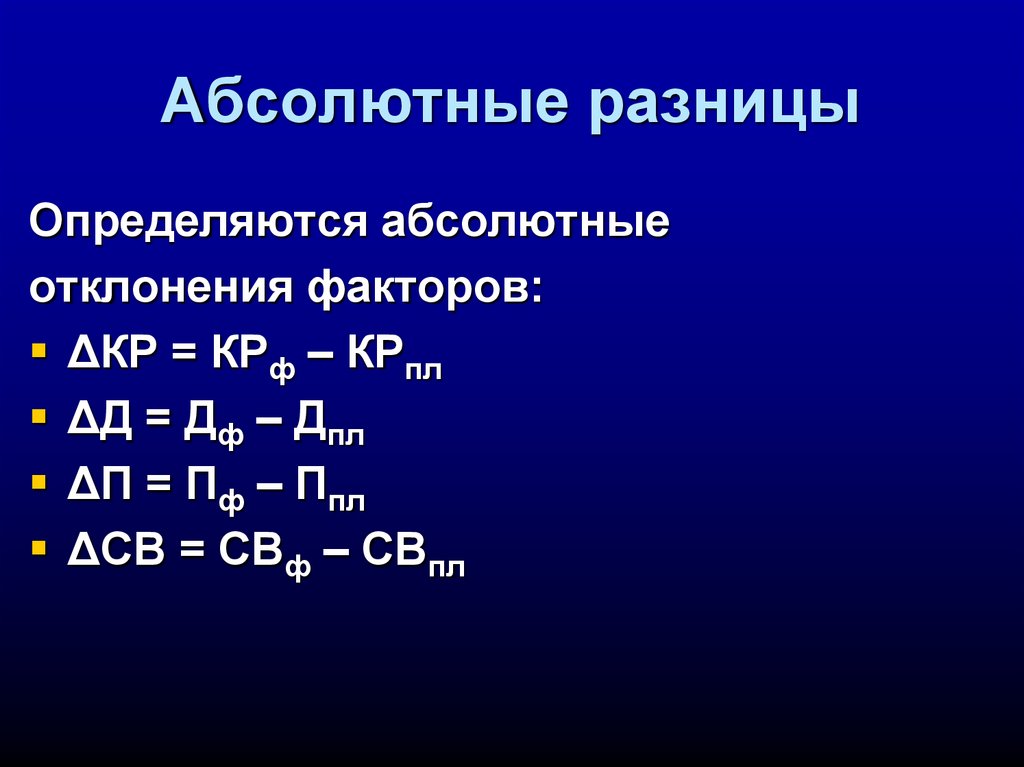

Абсолютные разницыОпределяются абсолютные

отклонения факторов:

ΔКР = КРф – КРпл

ΔД = Дф – Дпл

ΔП = Пф – Ппл

ΔСВ = СВф – СВпл

10.

Абсолютные разницыРасчет влияния факторов на результативный

показатель

ΔВПкр

ΔВПд

ΔВПп

ΔВПсв

= ΔКР × Дпл × Ппл × СВпл

= КРф × ΔД × Ппл × СВпл

= КРф × Дф × ΔП × СВпл

= КРф × Дф × Пф × ΔСВ

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

11.

Относительные разницыОпределяются относительные

отклонения факторов:

КРф – КРпл

Дф – Дпл

ΔКР% = ------------------- ,ΔД% = ---------------- ,

КРпл

Дпл

Пф – Ппл

СВф – СВпл

ΔП% = ------------------, ΔСВ% = ---------------- ,

Ппл

СВпл

12.

Относительные разницыРасчет влияния факторов на

результативный показатель

ΔВПкр= ВПпл x ΔКР%

ΔВПд = (ВПпл + ΔВПкр) x ΔД%

ΔВПп = (ВПпл + ΔВПкр + ΔВПд) x ΔП%

ΔВПсв = (ВПпл + ΔВПкр + ΔВПд + ΔВПп) x ΔСВ%

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

13.

Относительные разницыКак видно из аналитических формул

приема относительных разниц в

скобках содержится значения

условных величин, рассчитываемых

при применении метода цепных

подстановок

ВПусл1 = ВПпл + ΔВПкр

ВПусл2 = ВПпл + ΔВПкр + ΔВПд

ВПусл3 = ВПпл + ΔВПкр + ΔВПд + ΔВПп

14.

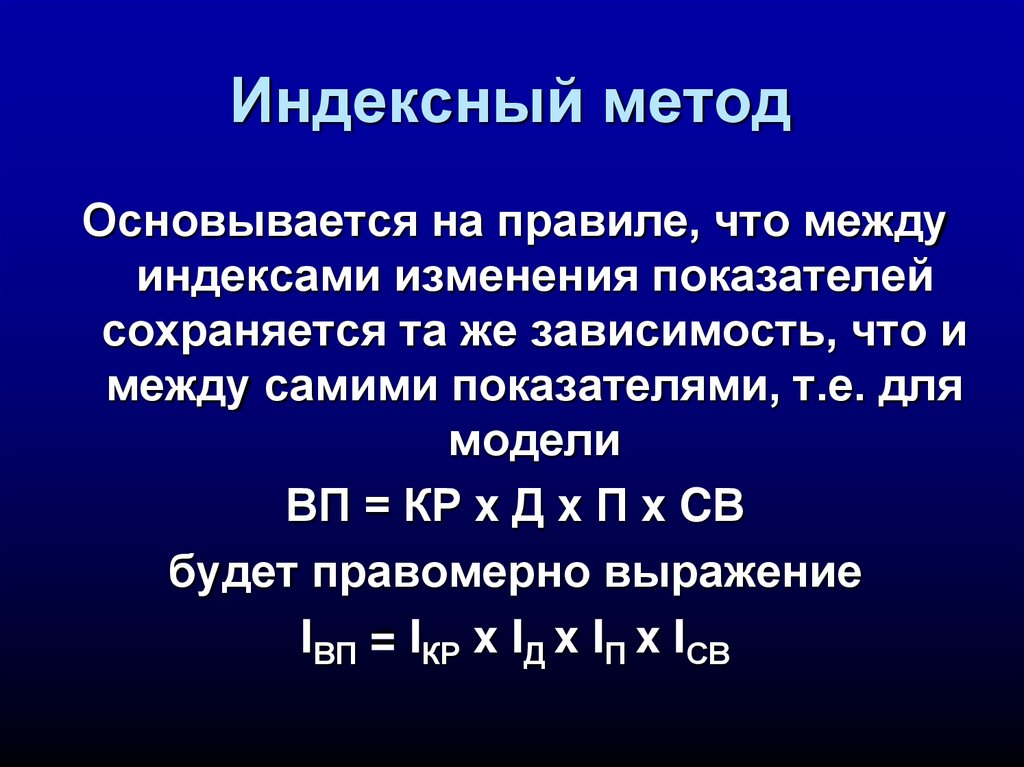

Индексный методОсновывается на правиле, что между

индексами изменения показателей

сохраняется та же зависимость, что и

между самими показателями, т.е. для

модели

ВП = КР x Д x П x CВ

будет правомерно выражение

IВП = IКР x IД x IП x IСВ

15.

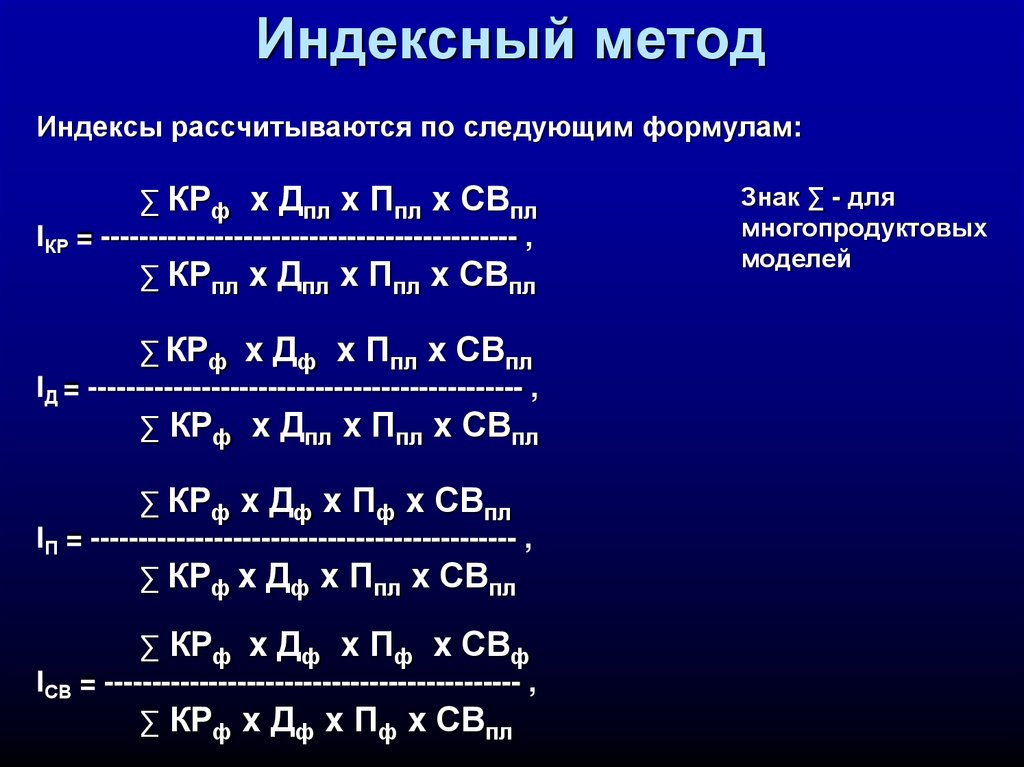

Индексный методИндексы рассчитываются по следующим формулам:

∑ КРф x Дпл x Ппл x СВпл

IКР = -------------------------------------------- ,

∑ КРпл x Дпл x Ппл x СВпл

∑ КРф x Дф x Ппл x СВпл

IД = ---------------------------------------------- ,

∑ КРф x Дпл x Ппл x СВпл

∑ КРф x Дф x Пф x СВпл

IП = --------------------------------------------- ,

∑ КРф x Дф x Ппл x СВпл

∑ КРф x Дф x Пф x СВф

IСВ = -------------------------------------------- ,

∑ КРф x Дф x Пф x СВпл

Знак ∑ - для

многопродуктовых

моделей

16.

Интегральный метод«Неделимый остаток» делится пополам

между факторами

ВП = КР x ГВ

ΔВПкр

= ΔКР x ГВпл + ½x ΔКР x ΔГВ

ΔВПгв

= ΔГВ x КРпл + ½x ΔКР x ΔГВ

17.

Интегральный методДля 3х факторной модели ВП = КР x Д x ДВ

∆ВПкр= ½ ∆КР x (Д0 x ДВ1 + Д1 x ДВ0) +

+⅓ x ∆КР x ∆ Д x ∆ ДВ,

∆ВПд = ½ ∆Д x (КР0 x ДВ1 + КР1 x ДВ0) +

+⅓ x ∆КР x ∆ Д x ∆ ДВ,

∆ВПдв= ½ ∆ДВ x (КР0 x Д1 + КР1 x Д0) +

+⅓ x ∆КР x ∆ Д x ∆ ДВ

18.

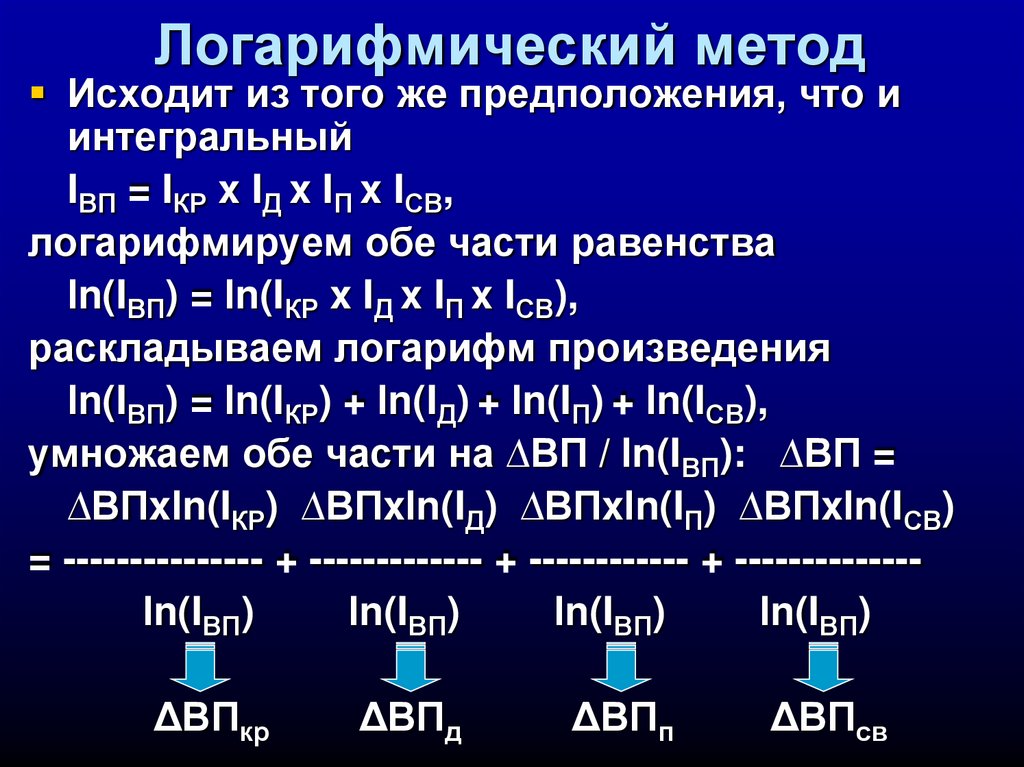

Логарифмический методИсходит из того же предположения, что и

интегральный

IВП = IКР x IД x IП x IСВ,

логарифмируем обе части равенства

ln(IВП) = ln(IКР x IД x IП x IСВ),

раскладываем логарифм произведения

ln(IВП) = ln(IКР) + ln(IД) + ln(IП) + ln(IСВ),

умножаем обе части на ∆ВП / ln(IВП): ∆ВП =

∆ВПxln(IКР) ∆ВПxln(IД) ∆ВПxln(IП) ∆ВПxln(IСВ)

= --------------- + ------------- + ------------ + -------------ln(IВП)

ln(IВП)

ln(IВП)

ln(IВП)

ΔВПкр

ΔВПд

ΔВПп

ΔВПсв

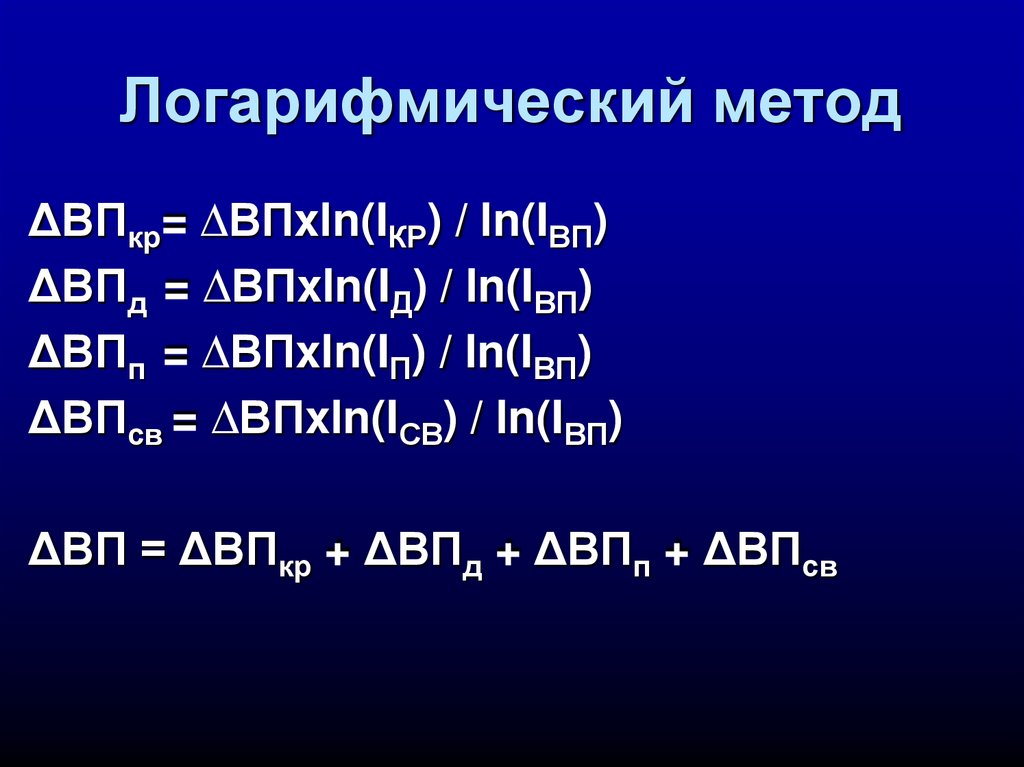

19.

Логарифмический методΔВПкр= ∆ВПxln(IКР) / ln(IВП)

ΔВПд = ∆ВПxln(IД) / ln(IВП)

ΔВПп = ∆ВПxln(IП) / ln(IВП)

ΔВПсв = ∆ВПxln(IСВ) / ln(IВП)

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

20.

Экономический анализ на микроуровнеделится на управленческий и финансовый

виды анализа.

21.

Управленческий анализ — это деятельность попроведению внутрифирменного планирования и

контроля финансово-экономических показателей

развития предприятия.

Управленческий анализ проводится на основе

данных

управленческого

учета,

которые

включают в себя как стандартизированные и

обязательные финансовые отчеты (например,

бухгалтерский баланс, отчет о движении

денежных средств, отчет о прибылях и убытках),

так может включать и разработку сводной

документации, характерной только для данного

конкретного предприятия.

22.

ЗАДАЧИ, КОТОРЫЕ РЕШАЮТСЯ В ХОДЕ УПРАВЛЕНЧЕСКОГО АНАЛИЗА• Основная цель управленческого анализа заключается в предоставление собственникам и

топ-менеджерам информации о текущем состоянии предприятия для принятия стратегических и

операционных решений. Поэтому рассматриваемый вид аналитической деятельности играет

важнейшую роль в любой серьезной организации. Названная цель раскрывается в ходе решения

ряда задач. Рассмотрим смысл некоторых из них:

• Создание “базы” для принятия стратегических решений. Именно в ходе рассмотрения

финансово-экономических показателей и формулирования на этой основе определенных выводов,

формируется некая база для выработки стратегических решений. Управленческий

анализ позволяет понять, в каком состоянии находится фирма в данный момент и в каком

направлении планировать развитие.

• Помогает выявить “точки роста” фирмы. В ходе выявления ресурсных возможностей

организации могут находиться пути увеличения показателей деятельности (например, увеличение

объема производства и продаж) главным образом посредством оптимизации процессов.

• Позволяет выявить конкурентные преимущества предприятия. А именно понять сильные

и слабые стороны компании, что необходимо для определения роли фирмы на рынке. Именно

осознание своих конкурентных преимуществ поможет при разработке маркетинговой стратегии,

планирования объема выпуска на основе возможной доли на рынке и др.

• Сравнение

данных

управленческого

учета

с

другими

формами

отчетности. Управленческий учет осуществляется, прежде всего, для внутрифирменного

пользования, в то время как другие формы отчетности предназначаются для предоставления в

надзорные органы или презентации перед инвесторами и другими “внешними” лицами.

Следовательно последние могут быть несколько “приукрашены”, а в ходе управленческого

анализа появляется возможность сравнить желаемые показатели с действительностью.