.")

, змінні (VC) та сукупні (ТС) витрати")

VC (Varіable Cost)")

– це кількість сукупних витрат виробництва, що припадає на одиницю випуску")

можна визначити шляхом додавання середніх постійних і середніх змінних витрат: АТС = AFC + AVC =")

– це кількість постійних витрат виробництва (FC) що припадає на одиницю")

– це кількість змінних витрат виробництва, що припадає на одиницю випуску")

– це приріст сукупних витрат в результаті приросту обсягу випуску на одиницю, або додаткові")

, яка допомагає встановити")

, національні, світові.")

Экономика

ЭкономикаПохожие презентации:

")

Аналіз витрат виробництва, ціна та прибуток

1. ЕКОНОМІКА

к.е.н., доцент кафедритеоретичної і прикладної економіки

Ємець Ольга Іванівна

2. ТЕМА. АНАЛІЗ ВИТРАТ ВИРОБНИЦТВА, ЦІНА ТА ПРИБУТОК.

1. Поняття та структуравитрат фірми.

2. Ціна та механізм

ціноутворення.

3. Ефективність

підприємницької

діяльності.

3.

Витрати виробництва – це вартістьусіх видів чинників виробництва (засобів

праці, предметів праці, робочої сили), що

витрачаються для виготовлення певної

кількості економічних благ.

Витрати

Економічні

Бухгалтерські

4. Економічні витрати – це платежі, які має робити фірма для отримання й використання всіх ресурсів. Вони складаються з двох

Явні(бухгалтерські,

зовнішні,

прямі,

експліцитні) витрати

– це платежі за ресурси,

які фірма купує на

ринках ресурсів, бо сам

виробник не володіє

цими ресурсами.

Неявні

(приховані,

внутрішні,

непрямі,

імпліцитні)

–

це

витрати,

які

несе

власник фірми від не

найкращого

використання власності

(витрати

втрачених

можливостей).

5. Короткостроковий період – це період часу, якого замало, щоб підприємство встигло змінити свої виробничі потужності, але

Довгостроковий період – це період часу,достатній для зміни кількості всіх зайнятих

ресурсів, включаючи і виробничі потужності. З

точки зору галузі цей період включає в себе

достатньо часу, щоб діючі в ній підприємства

змогли покинути галузь і розформуватися, а нові

– виникнути і вступити до галузі.

6. 1 рівень аналізу витрат: Витрати на весь обсяг продукції називаються сукупними витратами TC (Total Cost).

TC FC VCТС – сукупні витрати,

FC – постійні,

VC – змінні витрати.

7. Рис. 8.1. Постійні (FC) , змінні (VC) та сукупні (ТС) витрати

8. Постійні витрати та Змінні витрати FC (Fіxed Cost) VC (Varіable Cost)

Постійні витратиFC (Fіxed Cost)

• – це витрати

фіксовані, їх величина

не змінюється зі

зміною обсягів

випуску. До них

відносять витрати

на устаткування,

утримання

управлінського

персоналу, плату за

оренду приміщення,

зобов’язання фірми з

та

Змінні витрати

VC (Varіable Cost)

• – це витрати,

величина яких

змінюється залежно

від зміни обсягів

виробництва. До них

відносять витрати

на сировину, паливо,

електроенергію,

транспортні послуги,

заробітну плату

найманих робітників.

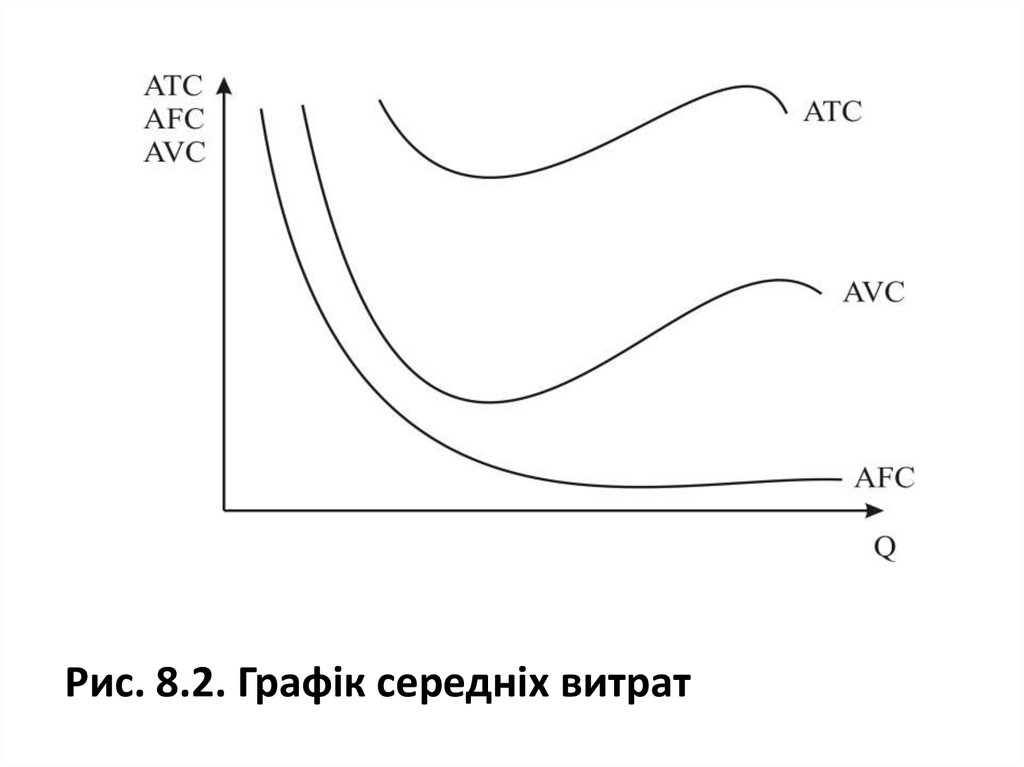

9. 2 рівень аналізу витрат: Витрати на одиницю продукції. До них відносять середні і граничні витрати.

Усі види середніх витрат обчислюютьсяшляхом поділу відповідних сумарних

витрат на обсяг продукції, випущеної за

певний період .

10.

Рис. 8.2. Графік середніх витрат11. Середні сукупні витрати АТС (Average Total Cost) – це кількість сукупних витрат виробництва, що припадає на одиницю випуску

продукції:АТС = TC/Q,

де АТС – сукупні середні витрати;

ТС – сукупні витрати;

Q – випуск продукції.

12. Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат: АТС = AFC + AVC =

можна визначити шляхом додаваннясередніх постійних і середніх змінних

витрат:

АТС = AFC + AVC = (FC + VС) / Q

де АТС – сукупні середні витрати;

AFC – середні постійні витрати;

AVC – середні змінні витрати;

FC – постійні витрати;

VC – змінні витрати;

Q – випуск продукції.

13. Середні постійні витрати AFC (Average Fixed Cost) – це кількість постійних витрат виробництва (FC) що припадає на одиницю

де AFC – середні постійні витрати;FC – постійні витрати;

Q – випуск продукції.

14. Середні змінні витрати AVC (Average Variable Cost) – це кількість змінних витрат виробництва, що припадає на одиницю випуску

де AVC – середні змінні витрати;VC – змінні витрати;

Q – випуск продукції.

15. Граничні витрати МС (Marginal Cost) – це приріст сукупних витрат в результаті приросту обсягу випуску на одиницю, або додаткові

витрати, пов’язані з виробництвом ще однієїдодаткової одиниці продукції:

MC TC / Q

де МС – граничні витрати;

ΔТС – приріст сукупних витрат;

ΔQ – приріст випуску продукції(як правило, Q = 1).

16. Граничні витрати можна визначити таким чином:

ГРАНИЧНІ ВИТРАТИ МОЖНА ВИЗНАЧИТИТАКИМ ЧИНОМ:

TC ( FC VC ) FC VC

MC

Q

Q

Q

Q

Граничні витрати є похідною функцією на

короткостроковому етапі тільки від змінних

витрат:

VC

MC

Q

17. Крива граничних витрат у короткостроковому періоді має U- подібну форму і характеризує величину приросту змінних витрат,

необхідних для випуску додаткової одиниціпродукції

Рис.8.3. Крива граничних витрат

18. Довгострокова виробнича функція показує ефект масштабу, тобто співвідношення між зростанням затрат ресурсів і зростанням

обсягів виробництва. Тут можливі три випадки:якщо

темпи

зростання

обсягів

виробництва перевищують темпи зростання

обсягів ресурсів, має місце зростаючий

ефект масштабу;

якщо обсяги виробництва зростають тими

ж темпами, що й обсяги використовуваних

ресурсів, має місце постійний ефект

масштабу;

якщо зростання обсягів виробництва

відбувається меншою мірою, ніж зростають

обсяги залучених ресурсів, має місце

19. На основі вивчення ефекту масштабу вчені створили концепцію мінімального ефективного розміру (MEP), яка допомагає встановити

оптимальні розміри підприємств вокремих галузях за різних випадків ефекту масштабу

Рис. 8.4. Ефект масштабу й розміри

підприємств

20. Під собівартістю продукції розуміється виражена в грошовій формі сукупність витрат, які пов’язані з виробництвом і збутом

продукції накожному конкретному підприємстві.

Складовими собівартості є такі основні витрати:

вартість спожитих у процесі виробництва

матеріалів, сировини, палива, електроенергії тощо,

тобто предметів праці;

перенесена вартість засобів праці (амортизаційні

відрахування);

виплати на оплату праці;

видатки на реалізацію продукції.

21. Залежно від обсягу витрат на підприємстві розрізняють такі види собівартості:

Цехова собівартість включає виробничівитрати, пов’язані з виготовленням продукції на

рівні цеху (як структурного підрозділу

підприємства).

Виробнича собівартість містить виробничі

затрати підприємства в цілому, тобто це цехова

собівартість із доданими загальнозаводськими й

цільовими видатками.

Повна собівартість – це сума витрат

підприємства на виготовлення й реалізацію

продукції.

22. У бухгалтерсько-аналітичному плані розрізняють індивідуальну й середньогалузеву собівартість.

Індивідуальна собівартість включає витрати навиробництво й реалізацію продукції в умовах

окремого підприємства.

Середньогалузева собівартість характеризує

витрати на виготовлення й збут продукції в

середньому по галузі. Це дає змогу зіставляти

ефективність роботи підприємств відповідної

галузі.

У сільському господарстві, крім індивідуальної

собівартості, обчислюють зональну собівартість, що

дозволяє аналізувати раціональність спеціалізації

господарств щодо відповідних природно-кліматичних

зон.

23. Для розвитку виробництва та зростання добробуту населення важливе значення має зниження собівартості, головними напрямами якого

є:комплексна механізація й автоматизація

виробничих процесів;

поглиблення спеціалізації й кооперації

виробництва;

удосконалення структури управління та

здешевлення утримання управлінського апарату;

економічне стимулювання підвищення

ефективності функціонування живої праці.

24. З категорією собівартість тісно пов’язаний такий елемент ринкового механізму, як ціна.

Ціна – грошова оцінка товару, що відображає йогоспоживчі властивості (корисність), витрати на

його виробництво та інші параметри цінового й

нецінового

порядку;

грошове

вираження

споживчої вартості та вартості товару.

Роль ціни в ринковій економіці визначається її

функціями:

інформаційною,

стимулюючою,

орієнтуючою,

розподільчою,

обліковою.

25. Взаємозв’язок між собівартістю, прибутком і цінами

26. Класифікація цін за критерієм власності: державні, кооперативні, індивідуальні

Цінадержавна – ціна, що централізовано

встановлюється державними органами на окремі

види

товарів

і

послуг

(наприклад,

на

електроенергію, газ, поштові витрати) і на цінні

папери.

Кооперативні – ціни, що встановлюються

кооперативними організаціями.

Індивідуальні ціни формуються на договірній

основі в результаті переговорів між покупцем і

продавцем, що забезпечують узгодження інтересів

сторін.

27. Класифікація цін за критерієм моделей ринку – монопольні, олігопольні, ринкові.

Якщо існує один продавець, ціна регулюєтьсямонополістом, однак на такому ринку на ціну має

впливати державне регулювання.

В олігополії, коли існує невелика кількість

продавців, ціна товару в основному залежить від

дій конкурентів, на які продавець повинен чітко

реагувати. Можливості збільшення або зменшення

цін обмежені.

Ціна повністю залежить від співвідношення попиту

й пропозиції і тому для ринкових цін спеціальна

цінова стратегія, по суті, не потрібна.

28. Класифікація цін залежно від типів ринкової системи – регульовані й нерегульовані.

Деякіціни

через

ряд

причин

регулюються

державою,

тому

їх

називають регульованими.

Ціни, на які не поширюється дія жодних

державних актів та інших документів,

умов, обмежень, що встановлюються за

взаємною угодою між продавцем і

покупцем, зумовлені взаємодією попиту

й

пропозиції,

називають

нерегульованими (вільними).

29. Класифікація цін за пануванням монополій: монопольно високі і монопольно низькі

монопольновисокі (за такими

цінами продають товари й послуги

монополії, у тому числі олігополії);

монопольно низькі, за якими

монополії купують товари й послуги.

30. Класифікація цін за способом фіксації: контрактні, трансфертні, біржові, ціни торгів.

контрактні, трансфертні, біржові, ціниторгів.

Ціни

зафіксованої договором угоди (контракту) між

виробником товарів, продукції, робіт і торговельною

організацією, споживачами – узагалі між будь-яким

замовником і виконавцем робіт називають контрактними.

Внутрішньофірмові

трансфертні

ціни,

які

застосовуються при обміні товарами й послугами в

межах міжнародних монополій.

При визначенні біржової ціни враховують усі угоди

між продавцями й покупцями кожного дня на біржових

зборах, позабіржові угоди, що зареєстровані на біржі, а

також усі заявки про пропозицію товарів і про попит на

них.

Одним із джерел інформації про світові ціни на готові

вироби, особливо машини й устаткування, є ціни

торгів.

31. Класифікація цін за способом обґрунтування цін: базисні, фактичні, довідкові, прейскурантні, дискримінаційні.

Якщо ціна встановлена для товарів без знижки, заздалегідьзазначена продавцем, її називають вихідною, базисною або

ціною пропозиції. номінальні ціни (фактичні) – це ціни,

які фактично діють на момент кількісного вираження

показника.

Ціна довідкова – орієнтовно усереднена ціна, що діє на

біржах і занесена у відповідні довідники, прейскуранти.

Ціни й тарифи, що фіксуються в спеціальних документах –

прейскурантах, називають прейскурантними.

Установлюючи дискримінаційні ціни, компанія пропонує

товар чи послугу за двома або більшою кількістю різних

цін, які не відображають різниці у витратах.

32. Класифікація цін за способом обґрунтування цін: базисні, фактичні, довідкові, прейскурантні, дискримінаційні.

Якщо ціна встановлена для товарів без знижки, заздалегідьзазначена продавцем, її називають вихідною, базисною або

ціною пропозиції.

Номінальні ціни (фактичні) – це ціни, які фактично діють

на момент кількісного вираження показника.

Ціна довідкова – орієнтовно усереднена ціна, що діє на

біржах і занесена у відповідні довідники, прейскуранти.

Ціни й тарифи, що фіксуються в спеціальних документах –

прейскурантах, називають прейскурантними.

Установлюючи дискримінаційні ціни, компанія пропонує

товар чи послугу за двома або більшою кількістю різних

цін, які не відображають різниці у витратах.

33. Класифікація цін за територіальним критерієм: поясні (регіональні), національні, світові.

Поясна ціна зумовлена істотними відмінностями увидатках на виробництво продукції, а також на її

транспортування до місця споживання.

Кожна країна залежно від структури виробництва,

витрат на продукцію має національні ціни, за якими

здійснюється реалізація на внутрішньому ринку.

Світові ціни поділяються на експортні, ціни світових

постачальників товарів і послуг та імпортні ціни в

країнах їх ввезення.

34. Класифікація цін за обсягами купівлі-продажу товарів: оптові, роздрібні.

Класифікація цін за обсягами купівліпродажу товарів: оптові, роздрібні.Оптова ціна – це ціна, за якою одні підприємства

великими партіями реалізують свою продукцію іншим

для подальшого перероблення або реалізації.

Роздрібні ціни – це ціни, за якими населення купує

товари в магазинах і підприємствах громадського

харчування.

35. Класифікація цін за способом формування: конкурентні, монопольні, регульовані.

Якщо ціни виникають у конкурентних умовах підвпливом співвідношення попиту та пропозиції, їх

називають конкурентними.

Монопольні

ціни

встановлюються

фірмамимонополістами.

Ціни

на

деякі

соціально-необхідні

товари

встановлюються державою, тому їх називають

регульованими.

36. Умови одержання прибутку

37. У загальному вигляді економічний прибуток фірми визначається як різниця між сукупною виручкою і сукупними витратами – явними і

38. Витрати фірми – витрати, які пов’язані з виробництвом тих товарів та послуг, що були реалізовані. ТС = ЕС + ІС, де ТС –

Витрати фірми – витрати, які пов’язані звиробництвом тих товарів та послуг, що

були реалізовані.

ТС = ЕС + ІС,

де

ТС – сукупні витрати;

ЕС – явні витрати;

ІС – неявні витрати.

39. Бухгалтерський прибуток – це різниця між загальним виторгом і явними витратами фірми. АсР = ТR – ЕС, де АсР –

Бухгалтерський прибуток – це різниця міжзагальним виторгом і явними витратами

фірми.

АсР = ТR – ЕС,

де АсР – бухгалтерський прибуток;

ТR – загальний виторг;

ЕС – явні витрати.

40. Нормальний прибуток – це той мінімальний дохід, який має заробити підприємець, щоб залишитись у своєму бізнесі. Валовий

(балансовий) прибуток – різницяміж валовою виручкою, яка отримана від

реалізації продукції, і сумою матеріальних

витрат, амортизації й зарплати.

41. Чистий прибуток – це виручка від продажу мінус витрати виробництва мінус податки:

Ni TR - TC - Tде Nі – чистий прибуток;

ТR – загальний виторг;

ТС – сукупні витрати;

T – податки.

42. Види прибутку

43. Норма прибутку як відношення суми прибутку до суми авансованих у виробництво коштів, виражене у відсотках:

ПрибутокНорма прибутку

100 %

Авансований капітал

44. Рентабельність підприємства обчислюють як відношення прибутку до вартості основного й оборотного капіталу, виражене у

відсотках:Рентабельність підприємст ва

Прибуток

100%

Основний оборотний капітал

45. Рівень рентабельності продукції визначають як відношення прибутку від реалізації продукції до собівартості, виражене у

відсотках:Прибуток

Рентабельність продукції

100%

Собівартість

46. Механізм розподілу прибутків:

розширеннявиробництва,

тобто

на

нагромадження;

вирішення соціальних проблем колективу –

створення житлово-побутових умов і розвиток

інших об’єктів соціальної сфери;

фонд

матеріального

заохочення

(преміальний фонд);

страхові запаси, резерви;

нерозподілений прибуток (залишки від

прибутку).