Финансы

ФинансыПохожие презентации:

Критерии принятия инвестиционных решений

1.

Критерии принятияинвестиционных

решений

СЕМИНАРЫ ПО ФИНАНСОВОЙ МАТЕМАТИКЕ

2.

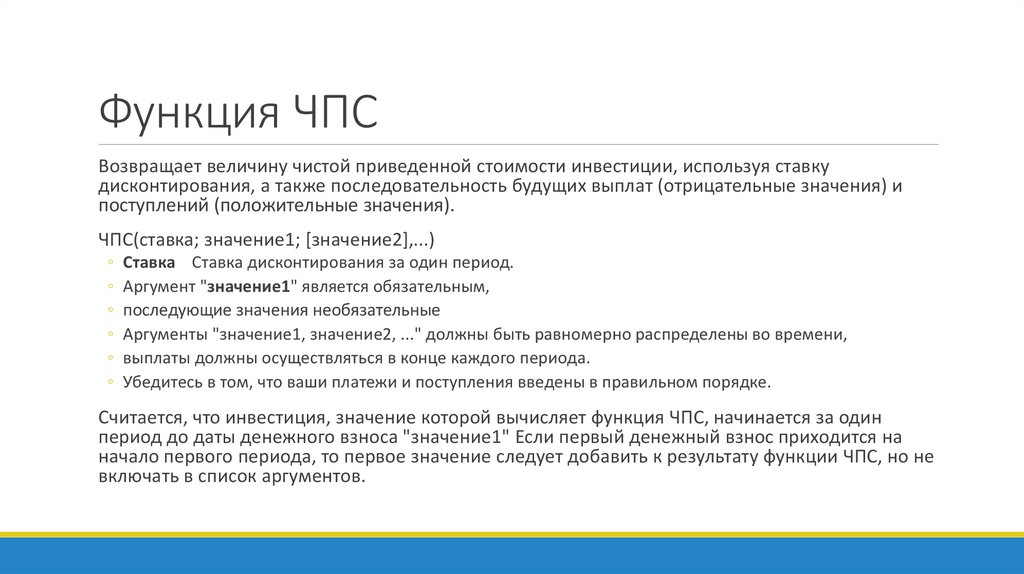

Функция ЧПСВозвращает величину чистой приведенной стоимости инвестиции, используя ставку

дисконтирования, а также последовательность будущих выплат (отрицательные значения) и

поступлений (положительные значения).

ЧПС(ставка; значение1; [значение2],...)

◦ Ставка Ставка дисконтирования за один период.

◦ Аргумент "значение1" является обязательным,

◦ последующие значения необязательные

◦ Аргументы "значение1, значение2, ..." должны быть равномерно распределены во времени,

◦ выплаты должны осуществляться в конце каждого периода.

◦ Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Считается, что инвестиция, значение которой вычисляет функция ЧПС, начинается за один

период до даты денежного взноса "значение1" Если первый денежный взнос приходится на

начало первого периода, то первое значение следует добавить к результату функции ЧПС, но не

включать в список аргументов.

3.

Функция ВСДВозвращает внутреннюю ставку доходности для ряда потоков денежных средств,

представленных их численными значениями.

◦ Денежные суммы в пределах этих потоков могут колебаться.

◦ Обязательным условием является регулярность поступлений (например, ежемесячно или

ежегодно).

ВСД(значения; [предположения])

Значения — обязательный аргумент. Массив или ссылка на ячейки, содержащие числа,

для которых требуется подсчитать внутреннюю ставку доходности.

◦ Значения должны содержать по крайней мере одно положительное и одно отрицательное

значение.

◦ Убедитесь, что значения выплат и поступлений введены в нужном порядке.

В большинстве случаев для вычислений с помощью функции ВСД нет необходимости

задавать аргумент "предположение"

4.

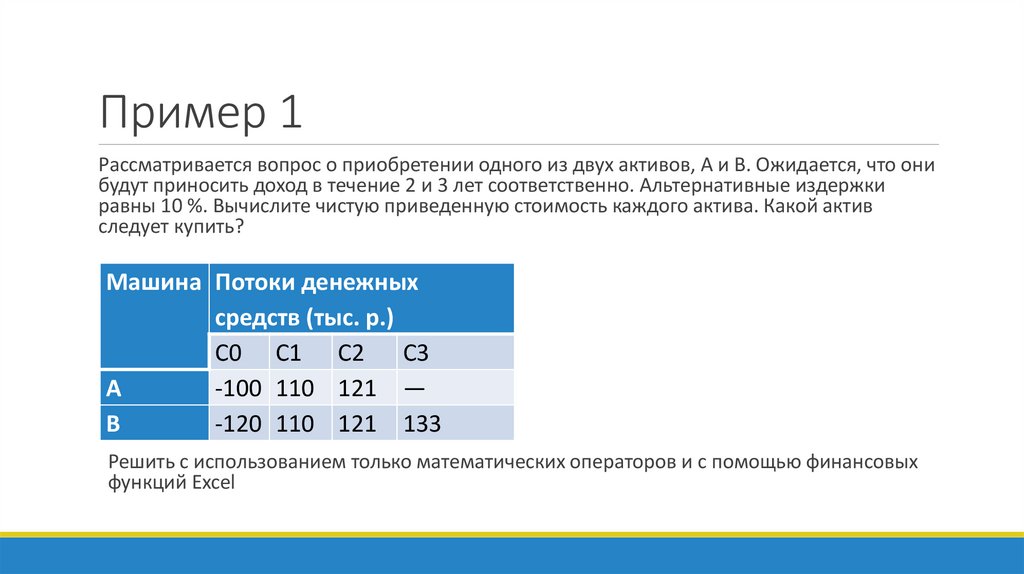

Пример 1Рассматривается вопрос о приобретении одного из двух активов, А и B. Ожидается, что они

будут приносить доход в течение 2 и 3 лет соответственно. Альтернативные издержки

равны 10 %. Вычислите чистую приведенную стоимость каждого актива. Какой актив

следует купить?

Машина Потоки денежных

средств (тыс. р.)

С0 С1 С2 С3

А

-100 110 121 —

B

-120 110 121 133

Решить с использованием только математических операторов и с помощью финансовых

функций Excel

5.

Пример 2Требуется сравнить два инвестиционных решения: А и Б. Кажый вариант требует

вложить10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %.

Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице.

Период Вариант А

(тыс. р.)

0

- 10 000

1

6 500

2

3 000

3

3 000

4

1000

Вариант Б

(тыс. р.)

- 10 000

3 500

3 500

3 500

3 500

а) подсчитать NPV и IRR каждого решения;

б) решить, какое решение должно быть принято,

если они независимые

в) решить, какое решение должно быть принято,

если они взаимоисключаемые

г) ответить на вопрос, какой проект

предпочтительнее - при r = 4,5 % или при r = 8 %?

д)оценить, как изменение ставки дисконтирования

могло привести к конфликту в ранжировании этих

двух проектов по NPV и IRR

Решить с использованием только математических операторов и с помощью финансовых

функций Excel

6.

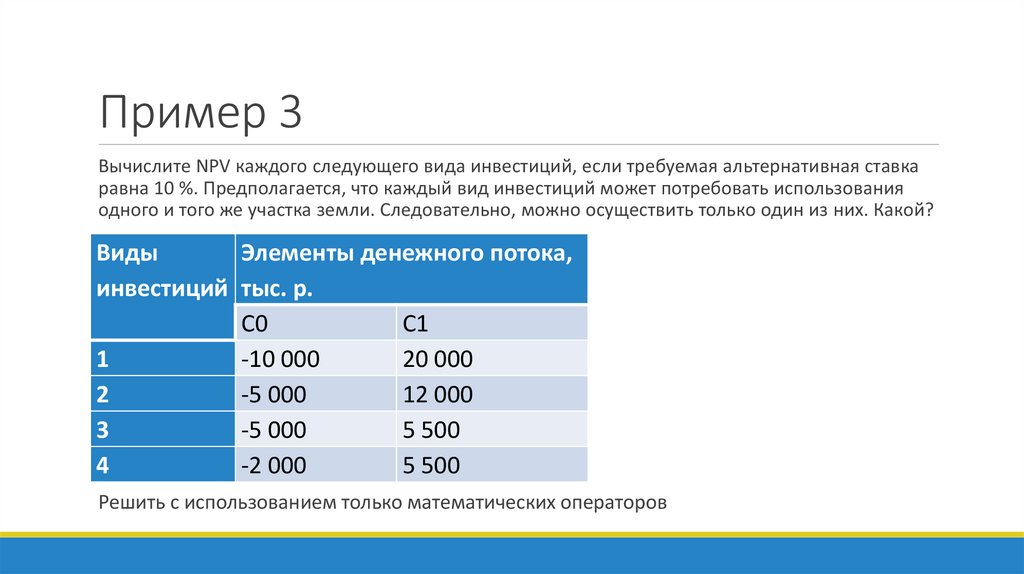

Пример 3Вычислите NPV каждого следующего вида инвестиций, если требуемая альтернативная ставка

равна 10 %. Предполагается, что каждый вид инвестиций может потребовать использования

одного и того же участка земли. Следовательно, можно осуществить только один из них. Какой?

Виды

Элементы денежного потока,

инвестиций тыс. р.

C0

C1

1

-10 000

20 000

2

-5 000

12 000

3

-5 000

5 500

4

-2 000

5 500

Решить с использованием только математических операторов

7.

Кейс (Пример 4)Коммерческая организация рассматривает

целесообразность приобретения новой

технологической линии.

Стоимость линии составит 10 млн $;

срок эксплуатации — 5 лет;

износ на оборудование начисляется

методом линейной амортизации.

Выручка от реализации продукции

прогнозируется по годам в следующих

объемах (в тыс. $):

◦ 6 800

◦ 7 400

◦ 8 200

◦ 8 000

◦ 6 000

Текущие расходы по годам оцениваются

следующим образом:

3400 тыс. $ в первый год эксплуатации линии

с последующим ежегодным ростом их на 3 %.

Ставка налога на прибыль составляет 20 %.

Стоимость капитала (ставка

дисконтирования) — 19 %.

В соответствии со сложившейся практикой

принятия решений в области инвестиционной

политики руководство организации не считает

целесообразным участвовать в проектах

со сроком окупаемости более 4 лет.

Целесообразно ли реализовать данный проект?