Финансы

ФинансыПохожие презентации:

отчетности")

Финансовый анализ

1.

Финансовыйанализ

Преподаватель:

Кочелаба Жанна Викторовна,

к.э.н., доцент БФУ им. Канта

2.

Приобрететеспособность к

аналитическому

мышлению

Приобретете глубокие знания о

финансово-хозяйственной деятельности

предприятия и об ее эффективности

СМОЖЕТЕ

УЗНАЕТЕ, как

правильно и научно

исследовать

финансовое

состояние

предприятия;

ОВЛАДЕЕТЕ

методами анализа

финансовой

отчетности;

принимать

управленческие

решения по

нейтрализации

финансовых

рисков на

предприятии.

3.

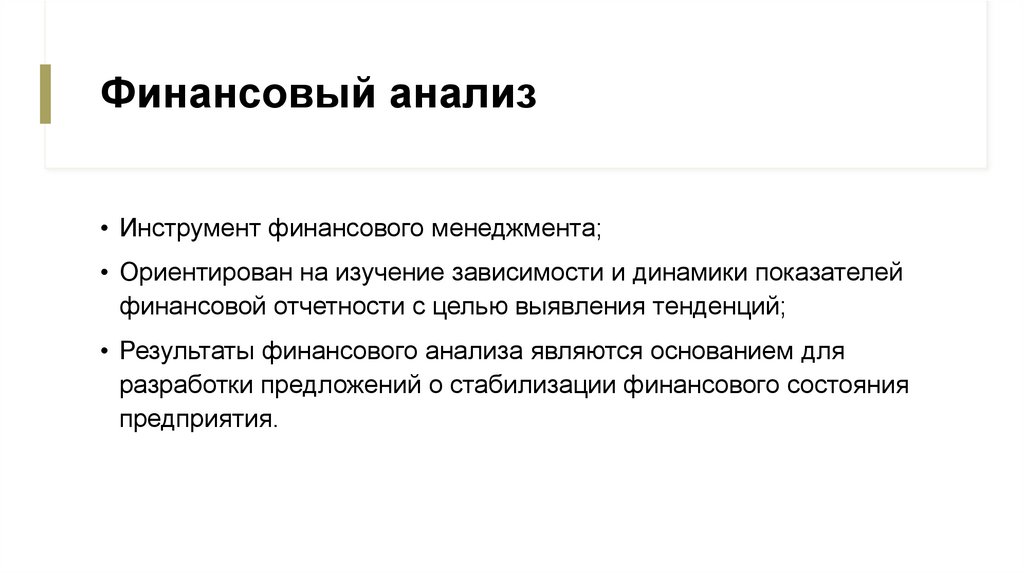

Финансовый анализ• Инструмент финансового менеджмента;

• Ориентирован на изучение зависимости и динамики показателей

финансовой отчетности с целью выявления тенденций;

• Результаты финансового анализа являются основанием для

разработки предложений о стабилизации финансового состояния

предприятия.

4.

Тема 1: Общая оценка имуществаорганизации и источников его

формирования по данным

баланса

5.

Структура 1-й лекции:Определяем виды имущества предприятия и источников их

формирования

Учимся проводить горизонтальный и вертикальный анализ

баланса

Keywords: горизонтальный и вертикальный анализ

баланса, признаки «хорошего» баланса

6.

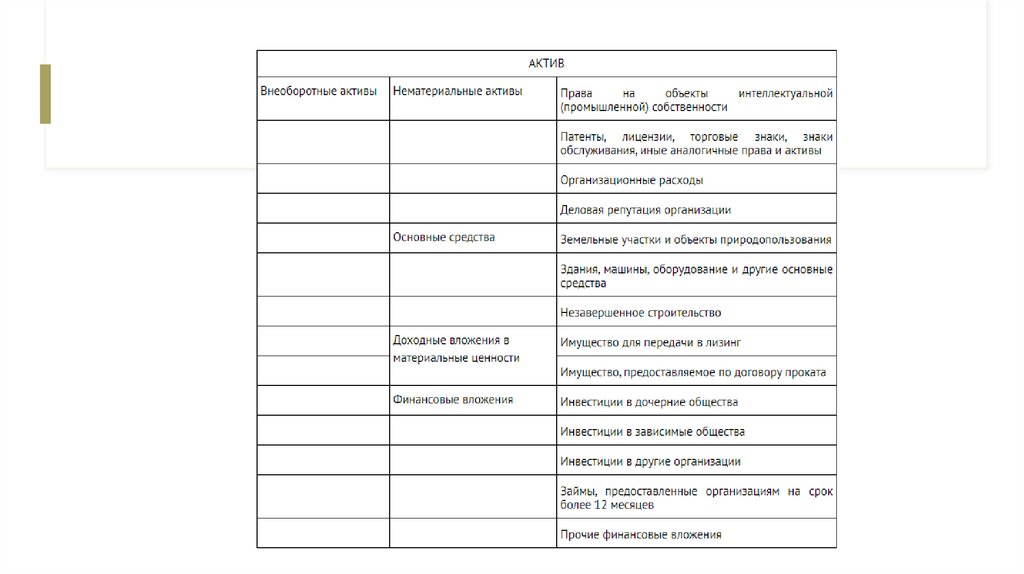

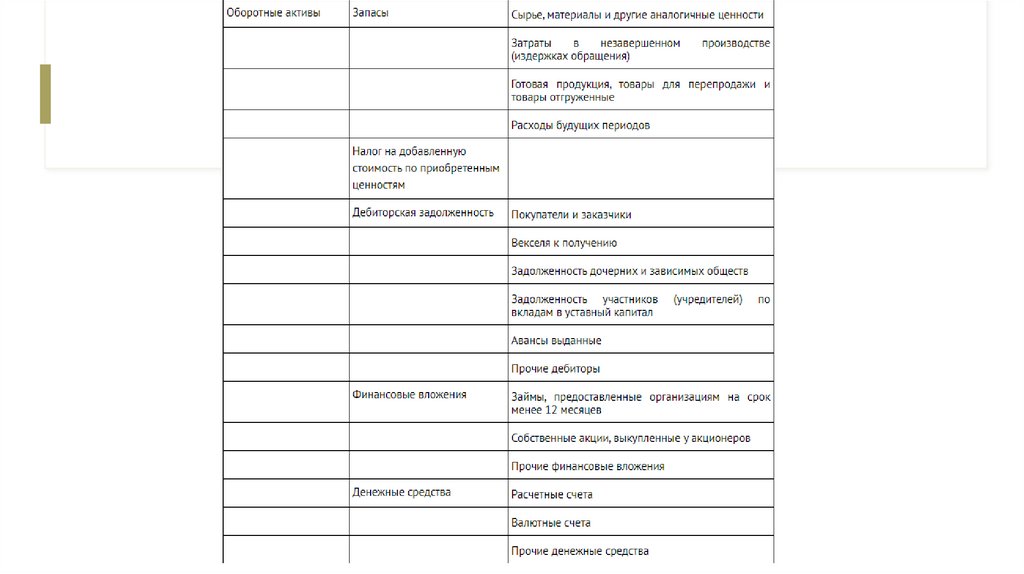

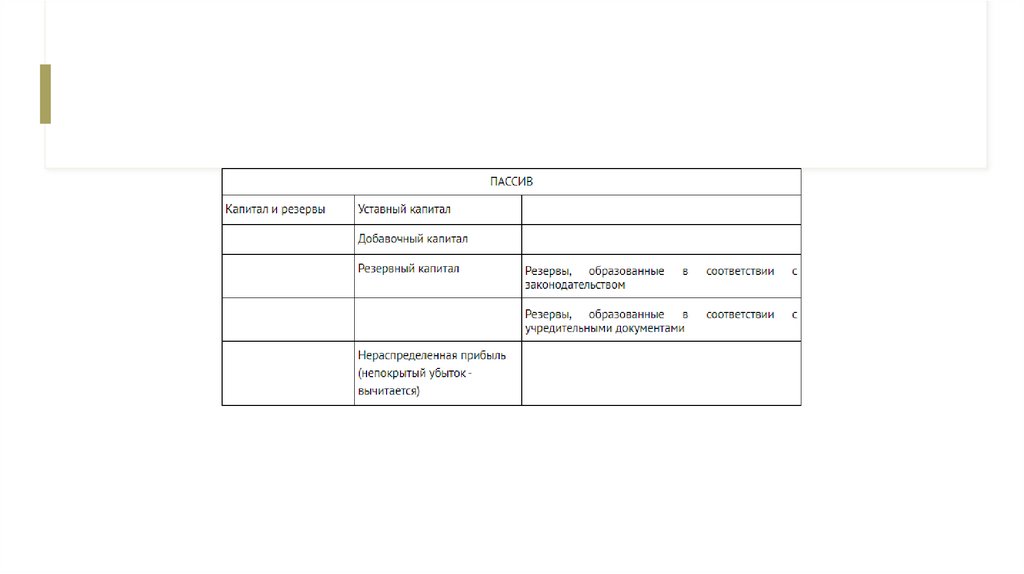

Имущество предприятия (АКТИВЫ)Внеоборотные

активы

Оборотные

активы

7.

8.

9.

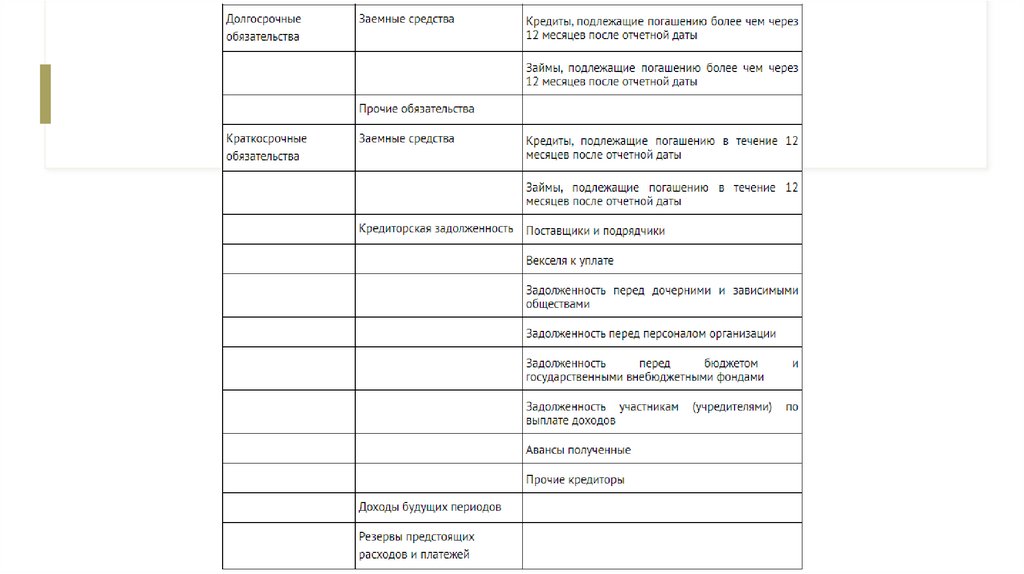

Капитал предприятия (Пассивы)Собственный

капитал

Заёмный

капитал

10.

11.

12.

Источник:Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от

29.01.2018) "Об утверждении Положения по бухгалтерскому учету

"Бухгалтерская отчетность организации" (ПБУ 4/99)«

Раздел IV. Содержание бухгалтерского баланса

http://www.consultant.ru/document/cons_doc_LAW_18609/efd897691a3d

64e8d13d1636e4147c38faa03330/

13.

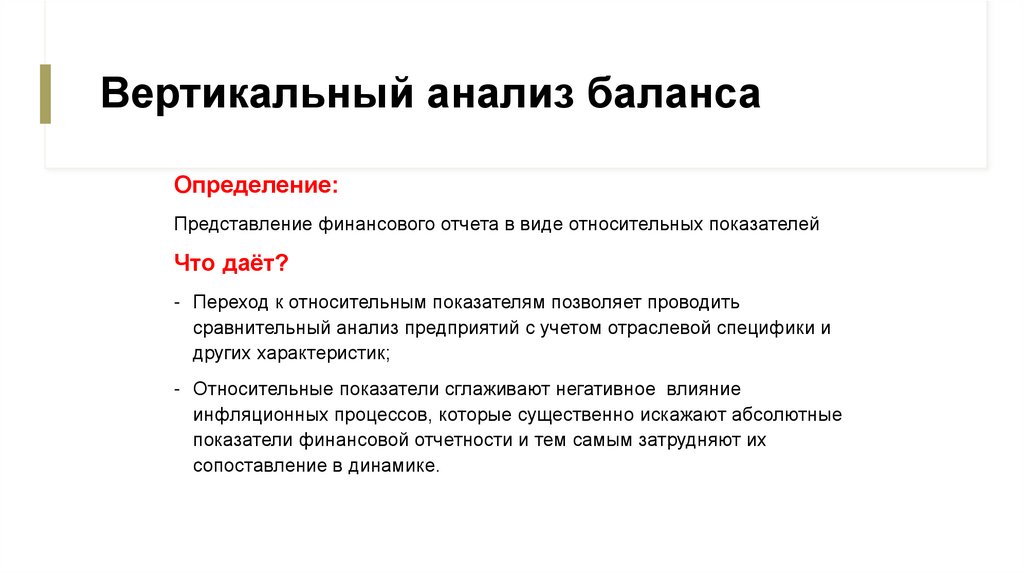

Вертикальный анализ балансаОпределение:

Представление финансового отчета в виде относительных показателей

Что даёт?

- Переход к относительным показателям позволяет проводить

сравнительный анализ предприятий с учетом отраслевой специфики и

других характеристик;

- Относительные показатели сглаживают негативное влияние

инфляционных процессов, которые существенно искажают абсолютные

показатели финансовой отчетности и тем самым затрудняют их

сопоставление в динамике.

14.

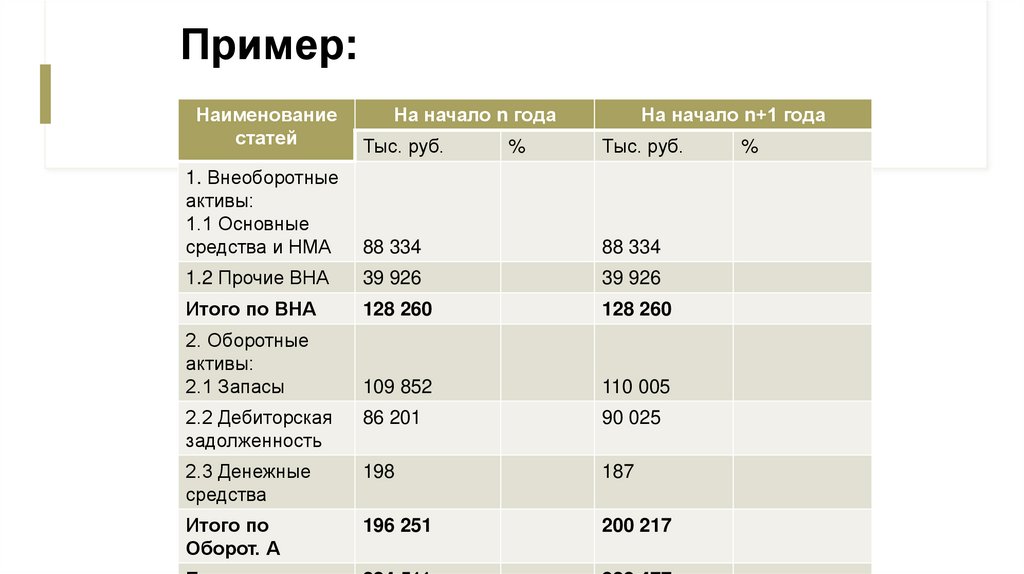

Пример:Наименование

статей

На начало n года

Тыс. руб.

1. Внеоборотные

активы:

1.1 Основные

средства и НМА

88 334

88 334

1.2 Прочие ВНА

39 926

39 926

Итого по ВНА

128 260

128 260

2. Оборотные

активы:

2.1 Запасы

109 852

110 005

2.2 Дебиторская

задолженность

86 201

90 025

2.3 Денежные

средства

198

187

Итого по

Оборот. А

196 251

200 217

%

На начало n+1 года

Тыс. руб.

%

15.

Пример:Наименование

статей

На начало n года

На начало n+1 года

Тыс. руб.

%

Тыс. руб.

%

1. Внеоборотные

активы:

1.1 Основные

средства и НМА

88 334

27,2

88 334

26,9

1.2 Прочие ВНА

39 926

12,3

39 926

12,1

Итого по ВНА

128 260

39,5

128 260

39

2. Оборотные

активы:

2.1 Запасы

109 852

33,8

110 005

33,5

2.2 Дебиторская

задолженность

86 201

26,5

90 025

27,4

2.3 Денежные

средства

198

0,06

187

0,056

Итого по

Оборот. А

196 251

60,4

200 217

60,95

16.

При анализе и оценке структуры активовобязательно учитываем отраслевую

специфику:

Пример:

• Машиностроительные предприятия в структуре имеют большую

долю основных средств;

• Торговые предприятия в структуре имеют наибольший вес

оборотных средств и т.д.

17.

Горизонтальный анализ балансаОпределение:

Заключается в построении одной или нескольких аналитических таблиц, в

которых абсолютные балансовые показатели дополняются

относительными темпами роста.

Что даёт?

- Позволяет увидеть динамику и определить характер тенденций

происходящих в финансово-хозяйственной деятельности предприятия.

18.

Пример:Наименование

статей

На начало n

года

На начало n+1

года

Изменение (ТР)

Тыс. руб.

Тыс. руб.

%

1. Внеоборотные

активы:

1.1 Основные

средства и НМА

88 334

88 334

1.2 Прочие ВНА

39 926

39 926

Итого по ВНА

128 260

128 260

2. Оборотные

активы:

2.1 Запасы

109 852

110 005

2.2 Дебиторская

задолженность

86 201

90 025

2.3 Денежные

средства

198

187

Итого по

Оборот. А

196 251

200 217

19.

Пример:Наименование

статей

На начало n

года

На начало n+1

года

Изменение (ТР)

Тыс. руб.

Тыс. руб.

%

1. Внеоборотные

активы:

1.1 Основные

средства и НМА

88 334

88 334

100%

1.2 Прочие ВНА

39 926

39 926

100%

Итого по ВНА

128 260

128 260

100%

2. Оборотные

активы:

2.1 Запасы

109 852

110 005

100,14%

2.2 Дебиторская

задолженность

86 201

90 025

104,4%

2.3 Денежные

средства

198

187

94,4%

Итого по

Оборот. А

196 251

200 217

102%

20.

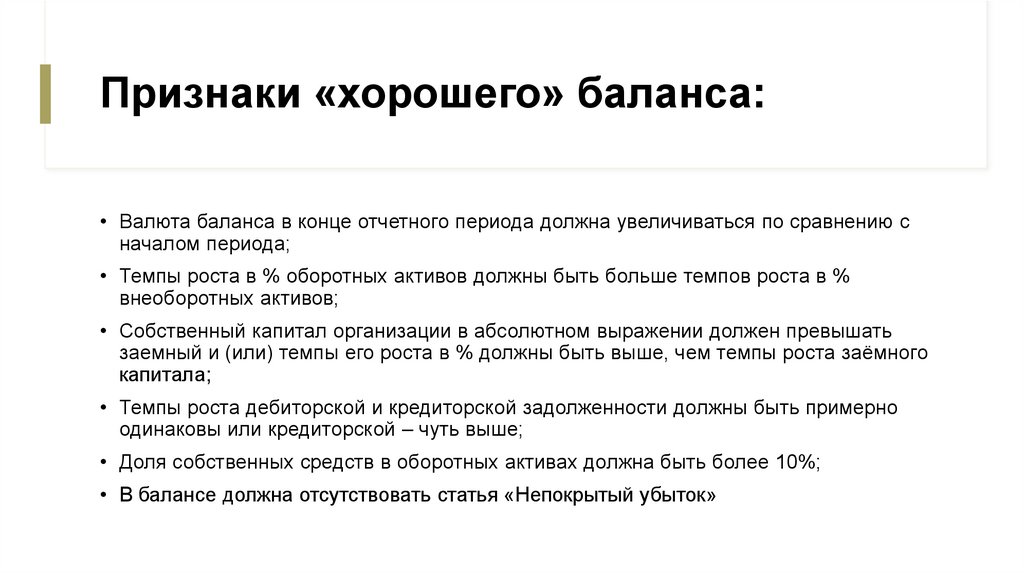

Признаки «хорошего» баланса:• Валюта баланса в конце отчетного периода должна увеличиваться по сравнению с

началом периода;

• Темпы роста в % оборотных активов должны быть больше темпов роста в %

внеоборотных активов;

• Собственный капитал организации в абсолютном выражении должен превышать

заемный и (или) темпы его роста в % должны быть выше, чем темпы роста заёмного

капитала;

• Темпы роста дебиторской и кредиторской задолженности должны быть примерно

одинаковы или кредиторской – чуть выше;

• Доля собственных средств в оборотных активах должна быть более 10%;

• В балансе должна отсутствовать статья «Непокрытый убыток»

21.

Тема 2: Анализ ликвидности баланса иплатёжеспособности предприятия

22.

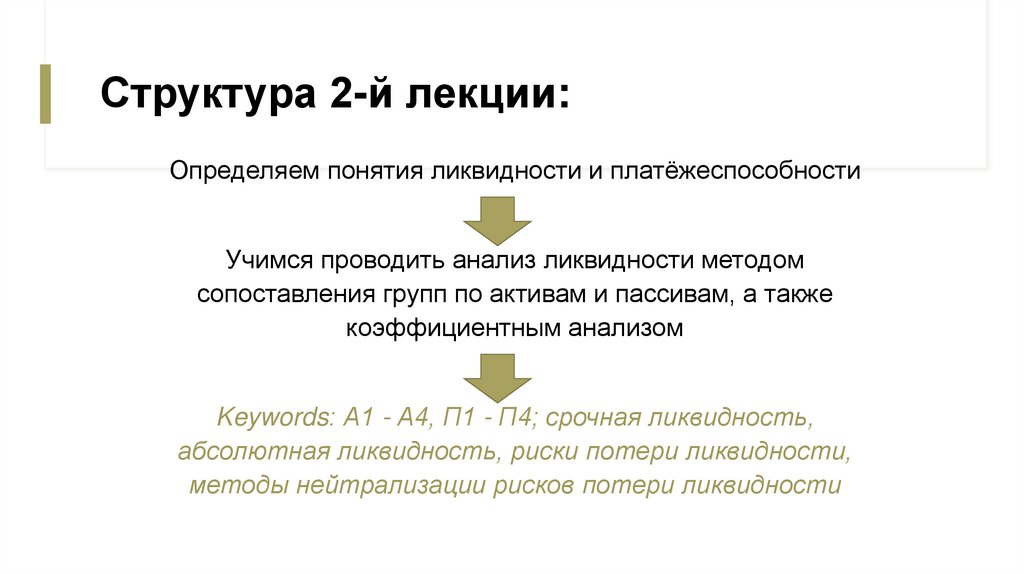

Структура 2-й лекции:Определяем понятия ликвидности и платёжеспособности

Учимся проводить анализ ликвидности методом

сопоставления групп по активам и пассивам, а также

коэффициентным анализом

Keywords: А1 - А4, П1 - П4; срочная ликвидность,

абсолютная ликвидность, риски потери ликвидности,

методы нейтрализации рисков потери ликвидности

23.

Имущество предприятияВнеоборотные активы

Оборотные активы

24.

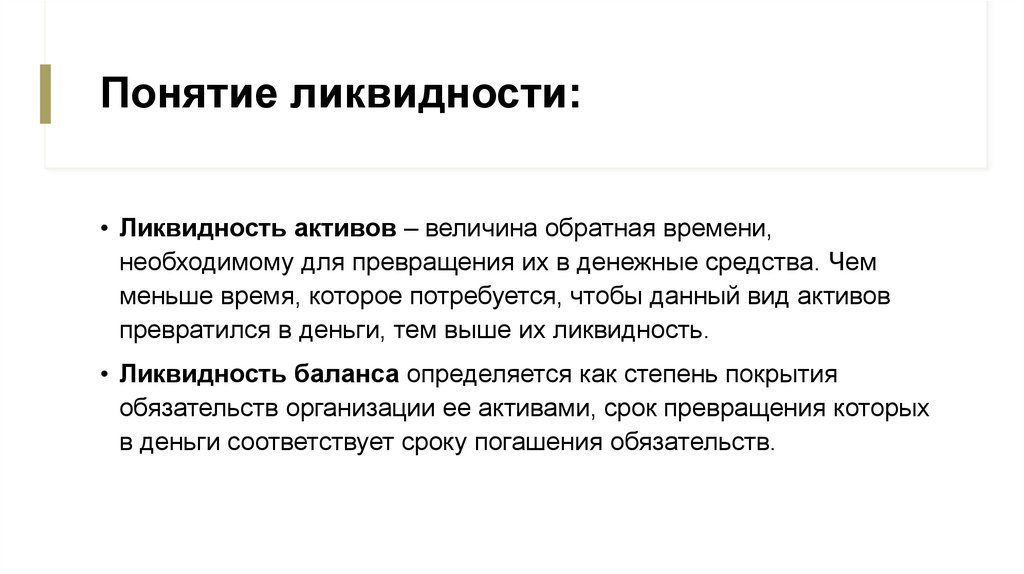

Понятие ликвидности:• Ликвидность активов – величина обратная времени,

необходимому для превращения их в денежные средства. Чем

меньше время, которое потребуется, чтобы данный вид активов

превратился в деньги, тем выше их ликвидность.

• Ликвидность баланса определяется как степень покрытия

обязательств организации ее активами, срок превращения которых

в деньги соответствует сроку погашения обязательств.

25.

• Выявление способности предприятия своевременно иполностью рассчитываться по своим обязательствам;

• нейтрализация разбалансированности

положительных и отрицательных денежных потоков.

Штрафы, пени, упущенная выгода,

ущерб деловой репутации,

банкротство

26.

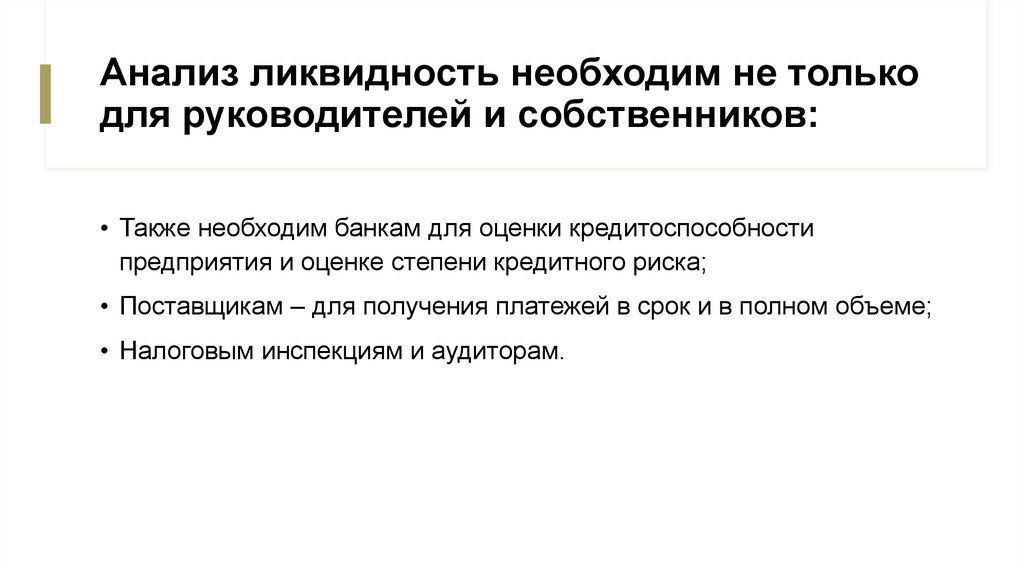

Анализ ликвидность необходим не толькодля руководителей и собственников:

• Также необходим банкам для оценки кредитоспособности

предприятия и оценке степени кредитного риска;

• Поставщикам – для получения платежей в срок и в полном объеме;

• Налоговым инспекциям и аудиторам.

27.

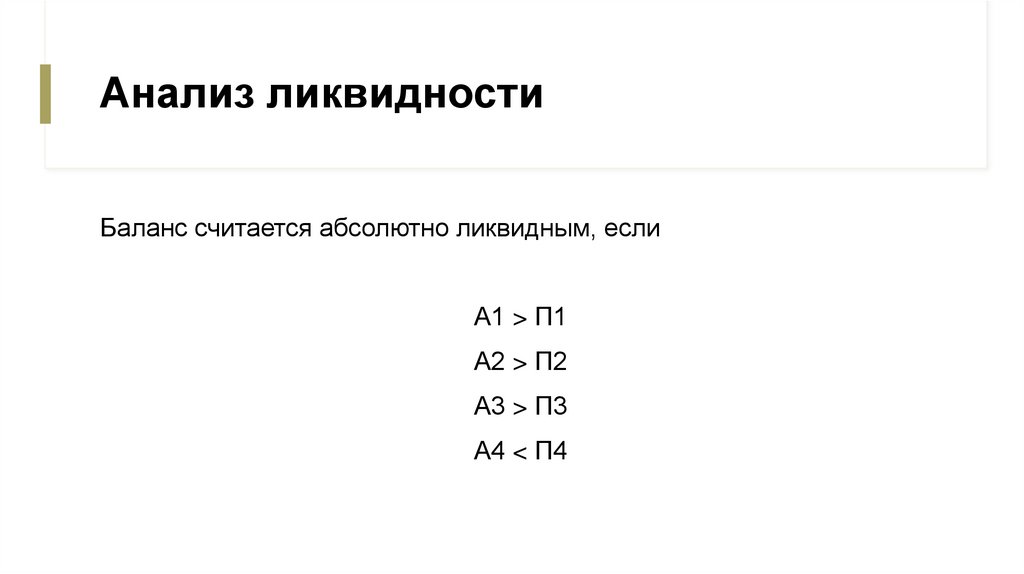

Анализ ликвидностиБаланс считается абсолютно ликвидным, если

А1 > П1

А2 > П2

А3 > П3

А4 < П4

28.

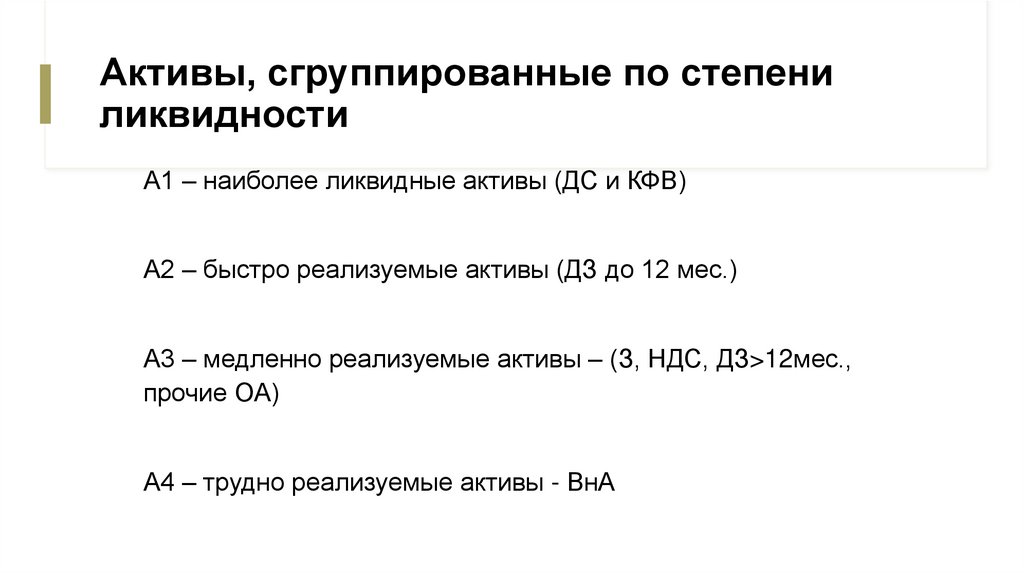

Активы, сгруппированные по степениликвидности

А1 – наиболее ликвидные активы (ДС и КФВ)

А2 – быстро реализуемые активы (ДЗ до 12 мес.)

А3 – медленно реализуемые активы – (З, НДС, ДЗ>12мес.,

прочие ОА)

А4 – трудно реализуемые активы - ВнА

29.

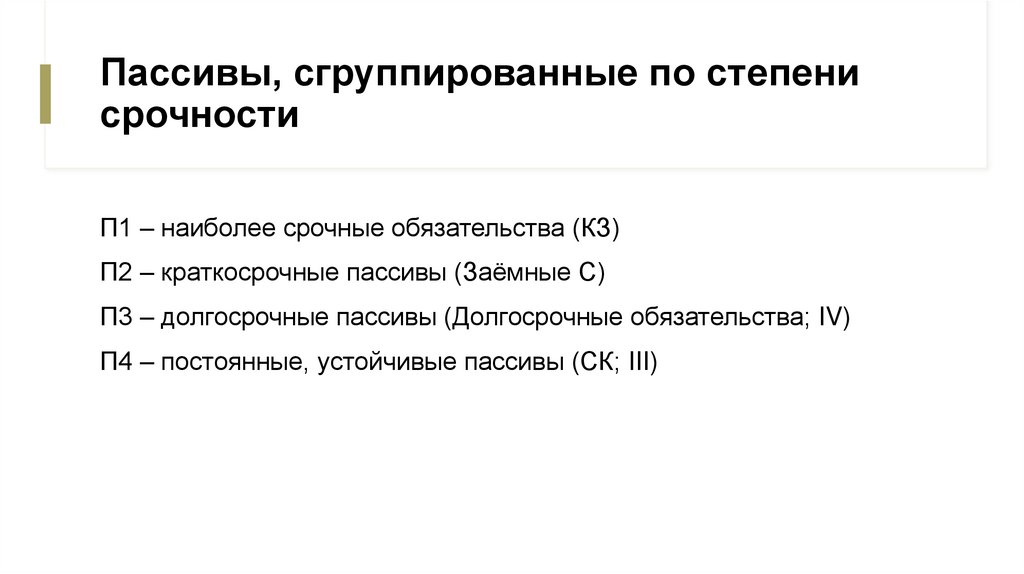

Пассивы, сгруппированные по степенисрочности

П1 – наиболее срочные обязательства (КЗ)

П2 – краткосрочные пассивы (Заёмные С)

П3 – долгосрочные пассивы (Долгосрочные обязательства; IV)

П4 – постоянные, устойчивые пассивы (СК; III)

30.

31.

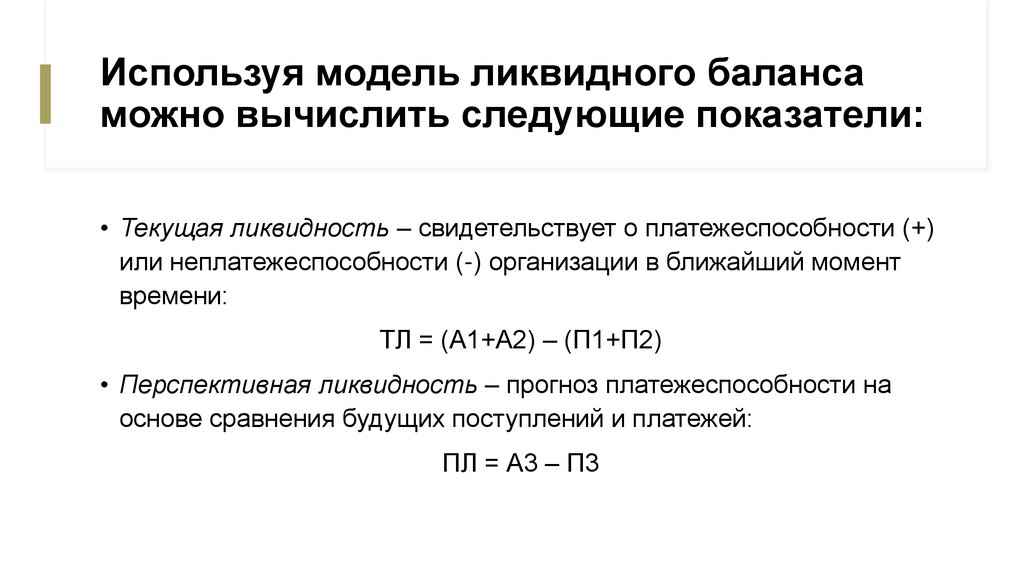

Используя модель ликвидного балансаможно вычислить следующие показатели:

• Текущая ликвидность – свидетельствует о платежеспособности (+)

или неплатежеспособности (-) организации в ближайший момент

времени:

ТЛ = (А1+А2) – (П1+П2)

• Перспективная ликвидность – прогноз платежеспособности на

основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3

32.

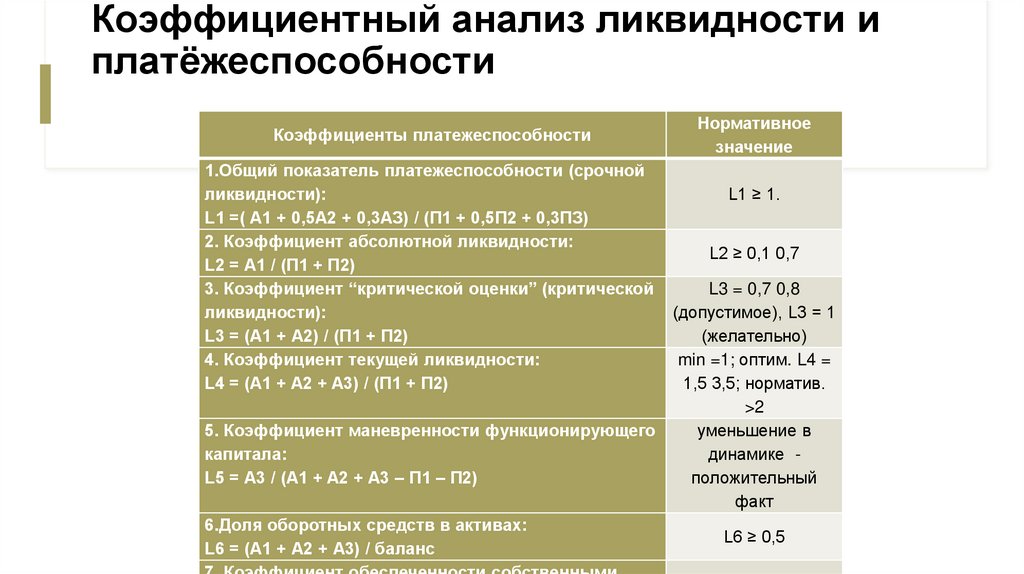

Коэффициентный анализ ликвидности иплатёжеспособности

Коэффициенты платежеспособности

1.Общий показатель платежеспособности (срочной

ликвидности):

L1 =( А1 + 0,5А2 + 0,3АЗ) / (П1 + 0,5П2 + 0,3ПЗ)

2. Коэффициент абсолютной ликвидности:

L2 = А1 / (П1 + П2)

3. Коэффициент “критической оценки” (критической

ликвидности):

L3 = (А1 + А2) / (П1 + П2)

4. Коэффициент текущей ликвидности:

L4 = (A1 + A2 + A3) / (П1 + П2)

Нормативное

значение

L1 ≥ 1.

L2 ≥ 0,1 0,7

L3 = 0,7 0,8

(допустимое), L3 = 1

(желательно)

min =1; оптим. L4 =

1,5 3,5; норматив.

>2

5. Коэффициент маневренности функционирующего

уменьшение в

капитала:

динамике L5 = А3 / (A1 + A2 + A3 – П1 – П2)

положительный

факт

6.Доля оборотных средств в активах:

L6 ≥ 0,5

L6 = (А1 + А2 + А3) / баланс

33.

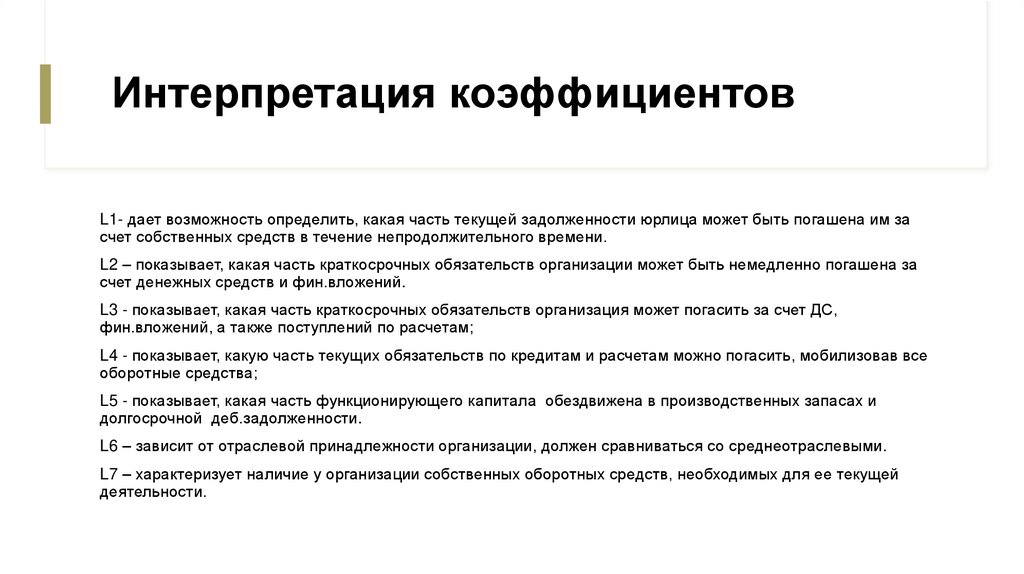

Интерпретация коэффициентовL1- дает возможность определить, какая часть текущей задолженности юрлица может быть погашена им за

счет собственных средств в течение непродолжительного времени.

L2 – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за

счет денежных средств и фин.вложений.

L3 - показывает, какая часть краткосрочных обязательств организация может погасить за счет ДС,

фин.вложений, а также поступлений по расчетам;

L4 - показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все

оборотные средства;

L5 - показывает, какая часть функционирующего капитала обездвижена в производственных запасах и

долгосрочной деб.задолженности.

L6 – зависит от отраслевой принадлежности организации, должен сравниваться со среднеотраслевыми.

L7 – характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей

деятельности.

34.

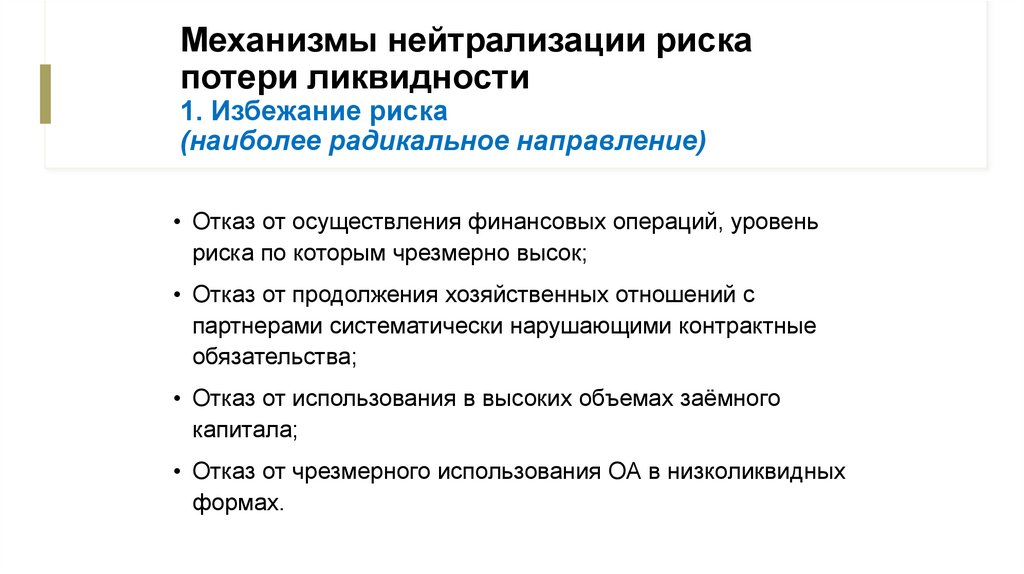

Механизмы нейтрализации рискапотери ликвидности

1. Избежание риска

(наиболее радикальное направление)

• Отказ от осуществления финансовых операций, уровень

риска по которым чрезмерно высок;

• Отказ от продолжения хозяйственных отношений с

партнерами систематически нарушающими контрактные

обязательства;

• Отказ от использования в высоких объемах заёмного

капитала;

• Отказ от чрезмерного использования ОА в низколиквидных

формах.

35.

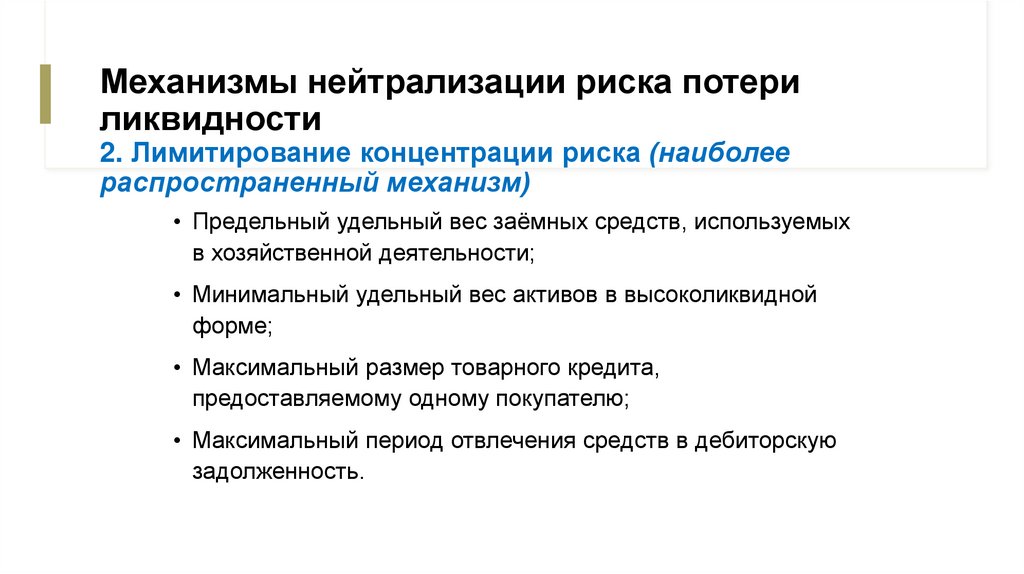

Механизмы нейтрализации риска потериликвидности

2. Лимитирование концентрации риска (наиболее

распространенный механизм)

• Предельный удельный вес заёмных средств, используемых

в хозяйственной деятельности;

• Минимальный удельный вес активов в высоколиквидной

форме;

• Максимальный размер товарного кредита,

предоставляемому одному покупателю;

• Максимальный период отвлечения средств в дебиторскую

задолженность.

36.

Спасибо за внимание!Ваши вопросы!

Кочелаба Жанна Викторовна

zkochelaba@kantiana.ru