Финансы

ФинансыПохожие презентации:

")

")

Финансовый анализ

1.

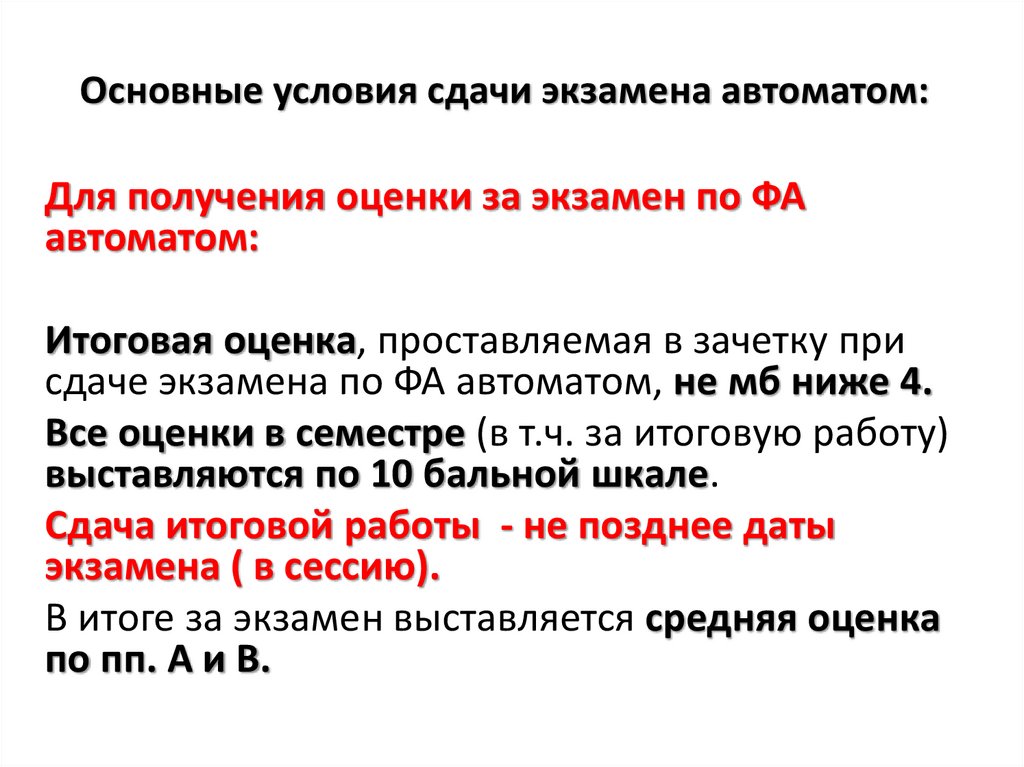

Основные условия сдачи экзамена автоматом:Для получения оценки за экзамен по ФА

автоматом:

Итоговая оценка, проставляемая в зачетку при

сдаче экзамена по ФА автоматом, не мб ниже 4.

Все оценки в семестре (в т.ч. за итоговую работу)

выставляются по 10 бальной шкале.

Сдача итоговой работы - не позднее даты

экзамена ( в сессию).

В итоге за экзамен выставляется средняя оценка

по пп. А и В.

2.

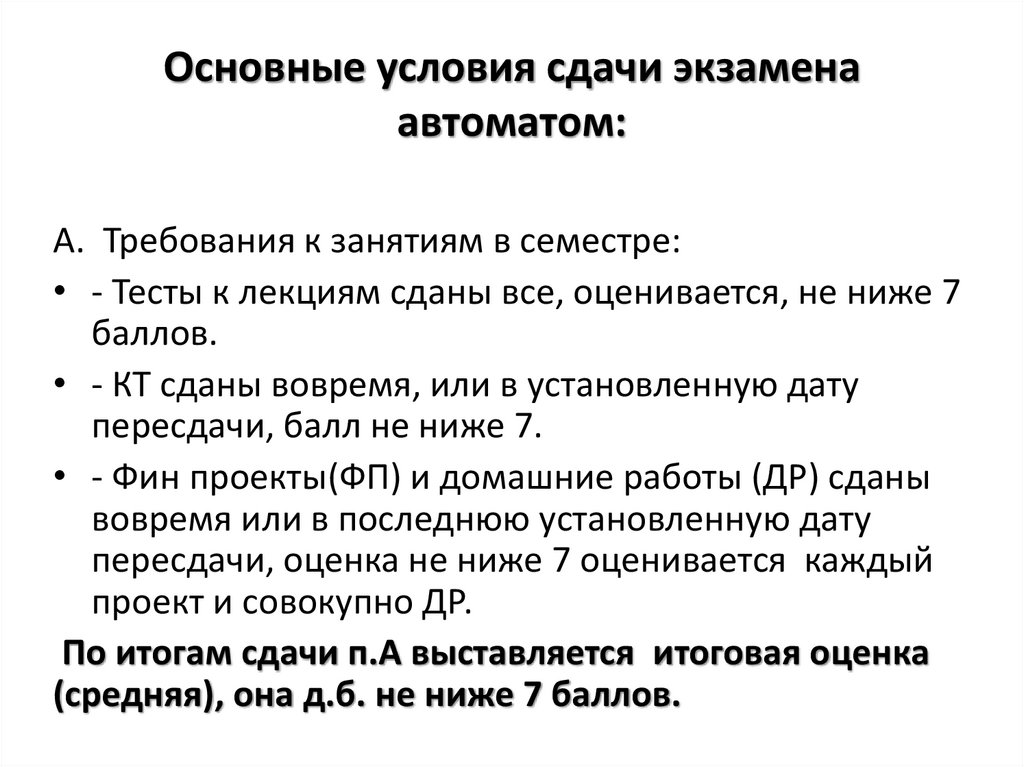

Основные условия сдачи экзаменаавтоматом:

А. Требования к занятиям в семестре:

• - Тесты к лекциям сданы все, оценивается, не ниже 7

баллов.

• - КТ сданы вовремя, или в установленную дату

пересдачи, балл не ниже 7.

• - Фин проекты(ФП) и домашние работы (ДР) сданы

вовремя или в последнюю установленную дату

пересдачи, оценка не ниже 7 оценивается каждый

проект и совокупно ДР.

По итогам сдачи п.А выставляется итоговая оценка

(средняя), она д.б. не ниже 7 баллов.

3.

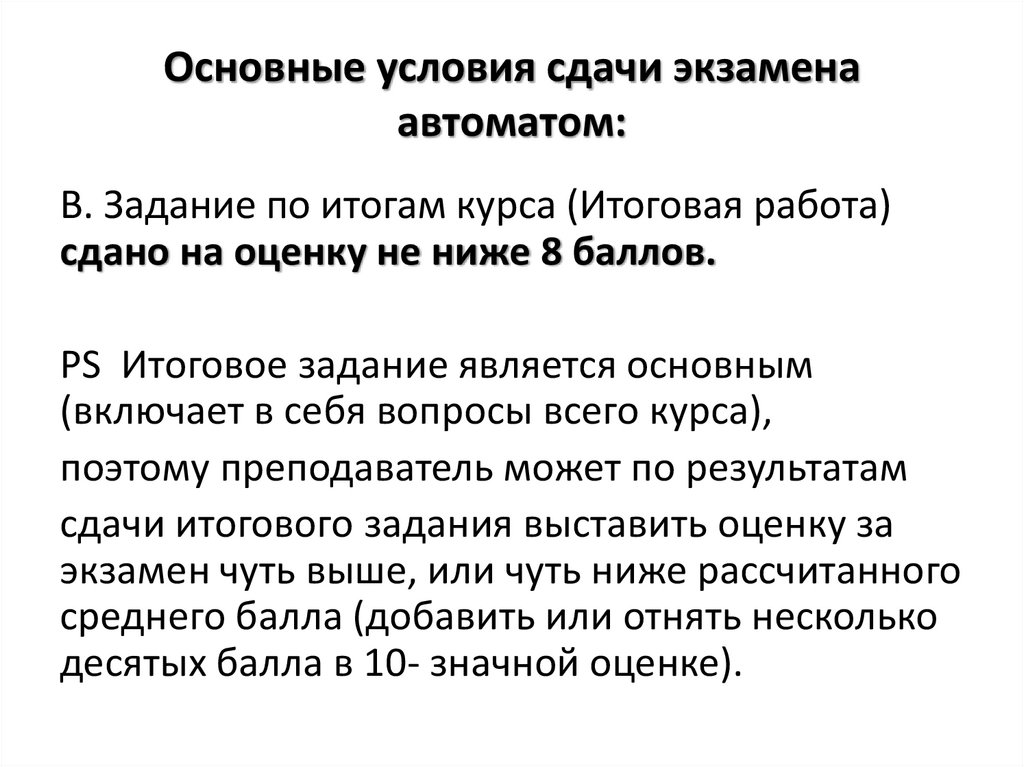

Основные условия сдачи экзаменаавтоматом:

В. Задание по итогам курса (Итоговая работа)

сдано на оценку не ниже 8 баллов.

PS Итоговое задание является основным

(включает в себя вопросы всего курса),

поэтому преподаватель может по результатам

сдачи итогового задания выставить оценку за

экзамен чуть выше, или чуть ниже рассчитанного

среднего балла (добавить или отнять несколько

десятых балла в 10- значной оценке).

4.

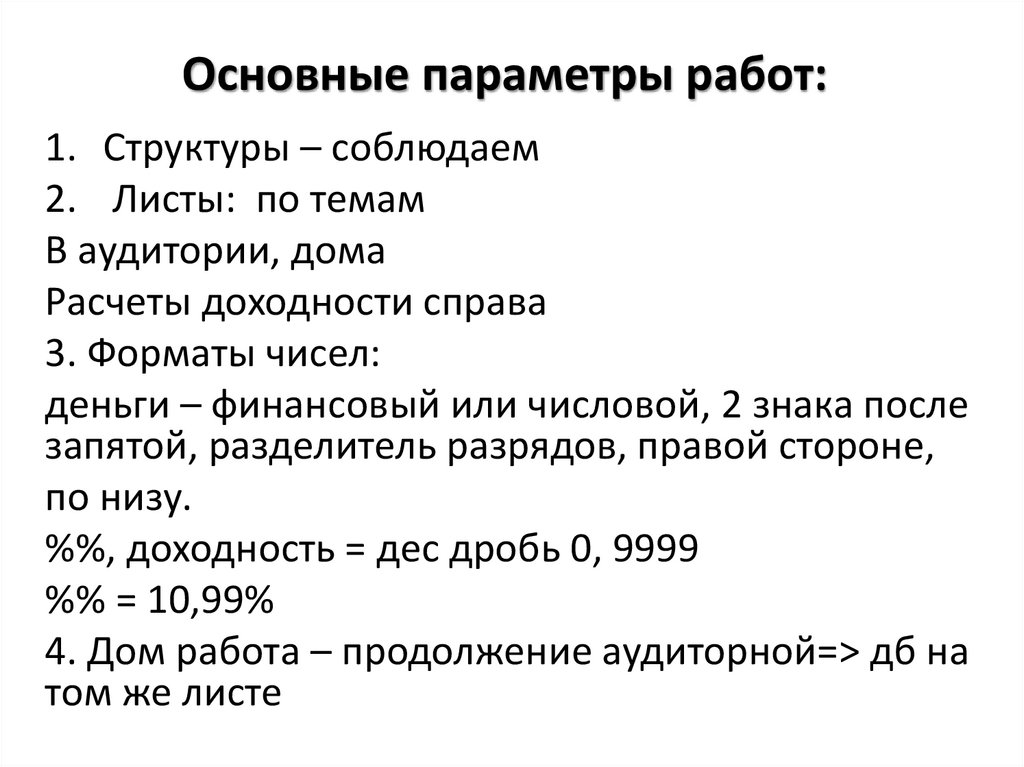

Основные параметры работ:1. Структуры – соблюдаем

2. Листы: по темам

В аудитории, дома

Расчеты доходности справа

3. Форматы чисел:

деньги – финансовый или числовой, 2 знака после

запятой, разделитель разрядов, правой стороне,

по низу.

%%, доходность = дес дробь 0, 9999

%% = 10,99%

4. Дом работа – продолжение аудиторной=> дб на

том же листе

5.

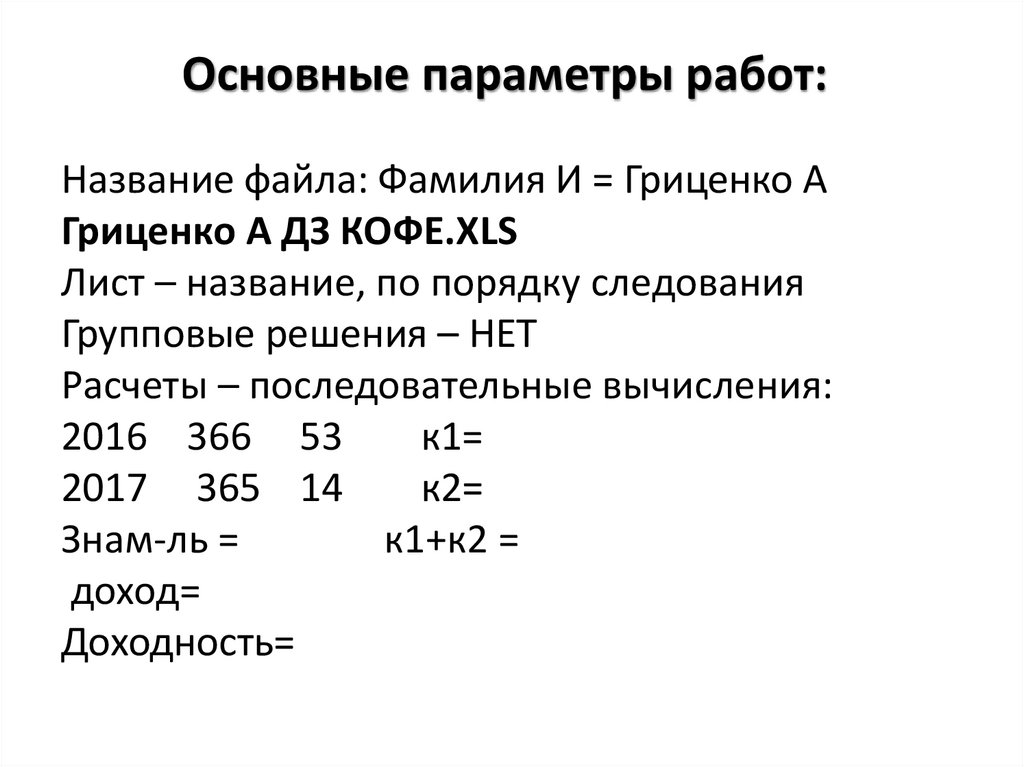

Основные параметры работ:Название файла: Фамилия И = Гриценко А

Гриценко А ДЗ КОФЕ.XLS

Лист – название, по порядку следования

Групповые решения – НЕТ

Расчеты – последовательные вычисления:

2016 366 53

к1=

2017 365 14

к2=

Знам-ль =

к1+к2 =

доход=

Доходность=

6.

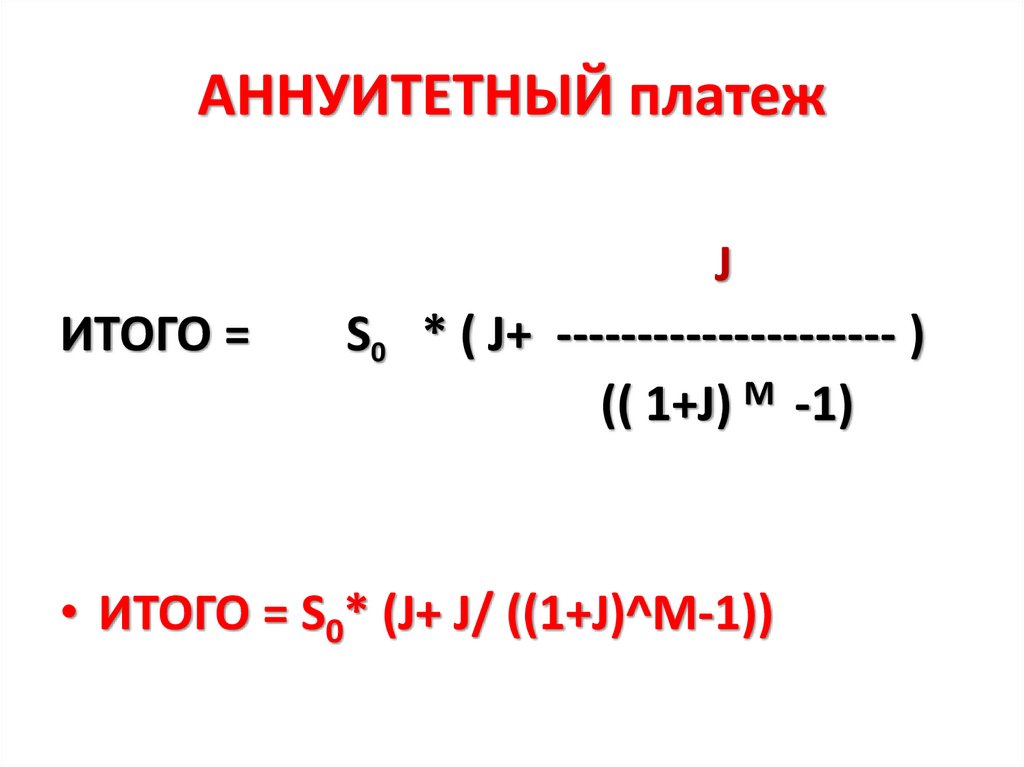

АННУИТЕТНЫЙ платежИТОГО =

J

S0 * ( J+ --------------------- )

(( 1+J) M -1)

• ИТОГО = S0* (J+ J/ ((1+J)^M-1))

7.

Финансовыйанализ

8.

Финансовый анализ или финансоваядиагностика

• Analysis (англ.) – исследование, обзор, оценка,

экспертиза

• Анализ, как сравнение с нормативными

значениями

• Анализ, как выявление закономерностей,

тенденций

Анализ и диагностика практически

тождественны

9.

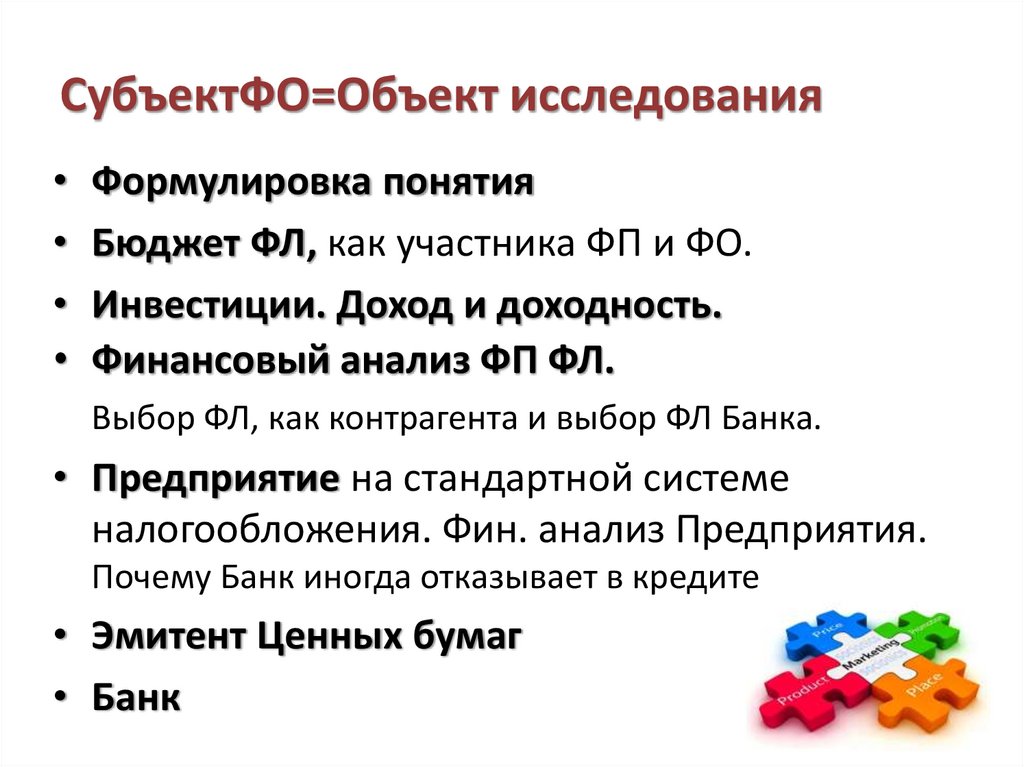

СубъектФО=Объект исследования• Формулировка понятия

• Бюджет ФЛ, как участника ФП и ФО.

• Инвестиции. Доход и доходность.

• Финансовый анализ ФП ФЛ.

Выбор ФЛ, как контрагента и выбор ФЛ Банка.

• Предприятие на стандартной системе

налогообложения. Фин. анализ Предприятия.

Почему Банк иногда отказывает в кредите

• Эмитент Ценных бумаг

• Банк

10.

Формулировка понятия.Бюджет. Доходы-расходы.

ИНВЕСТИЦИИ:

• Простой и сложный процент

• Дисконт.

• Доход и доходность.

• Сравнение инвестиций.

Факторы ФА

11.

Рыночная экономикаРынки:

• Товарный

• Трудовых ресурсов

• Валютный

• Срочный (ПФИ)

• Денежный (кредитный)

• Фондовый

12.

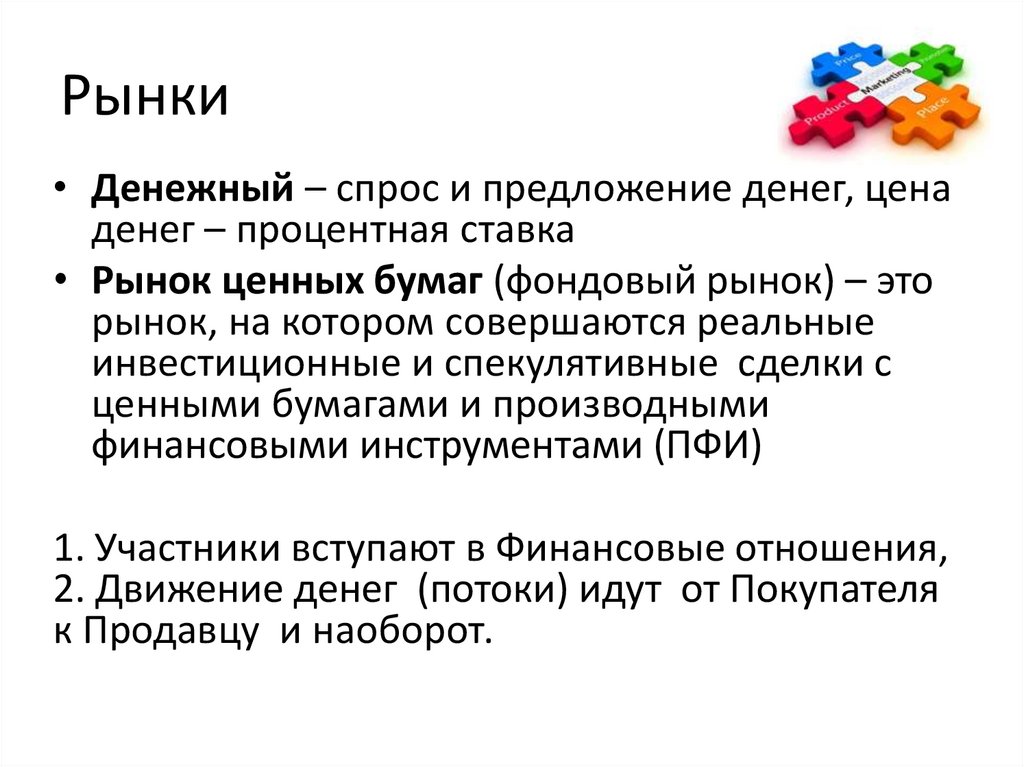

Рынки• Денежный – спрос и предложение денег, цена

денег – процентная ставка

• Рынок ценных бумаг (фондовый рынок) – это

рынок, на котором совершаются реальные

инвестиционные и спекулятивные сделки с

ценными бумагами и производными

финансовыми инструментами (ПФИ)

1. Участники вступают в Финансовые отношения,

2. Движение денег (потоки) идут от Покупателя

к Продавцу и наоборот.

13.

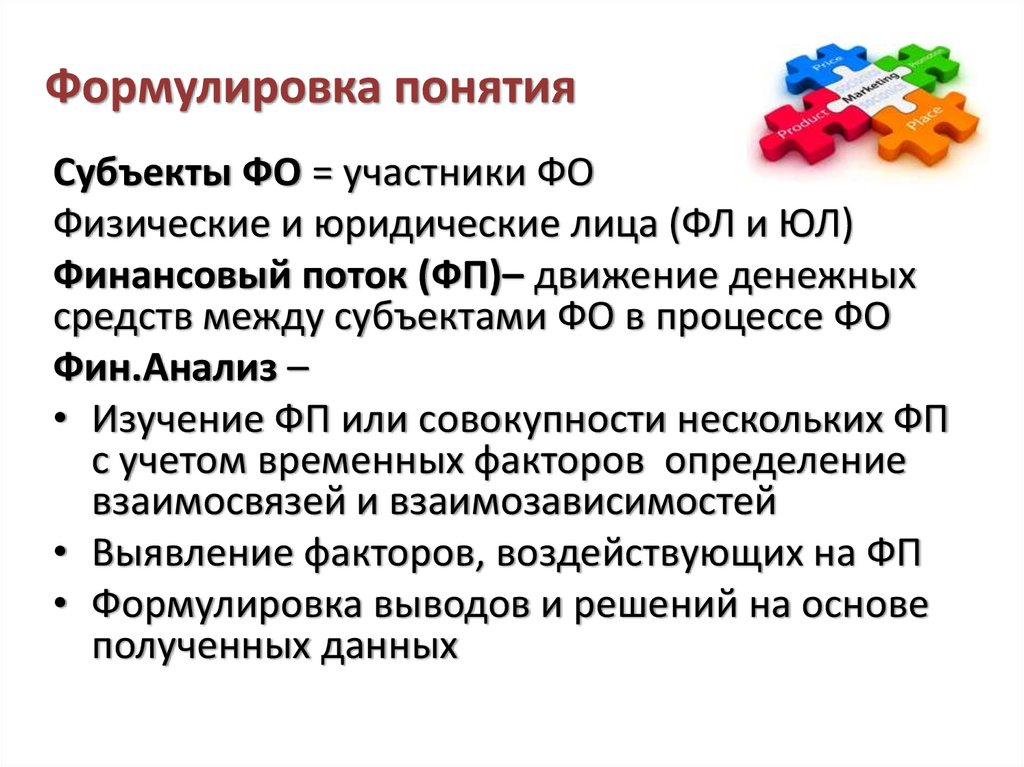

Формулировка понятияСубъекты ФО = участники ФО

Физические и юридические лица (ФЛ и ЮЛ)

Финансовый поток (ФП)– движение денежных

средств между субъектами ФО в процессе ФО

Фин.Анализ –

• Изучение ФП или совокупности нескольких ФП

с учетом временных факторов определение

взаимосвязей и взаимозависимостей

• Выявление факторов, воздействующих на ФП

• Формулировка выводов и решений на основе

полученных данных

14.

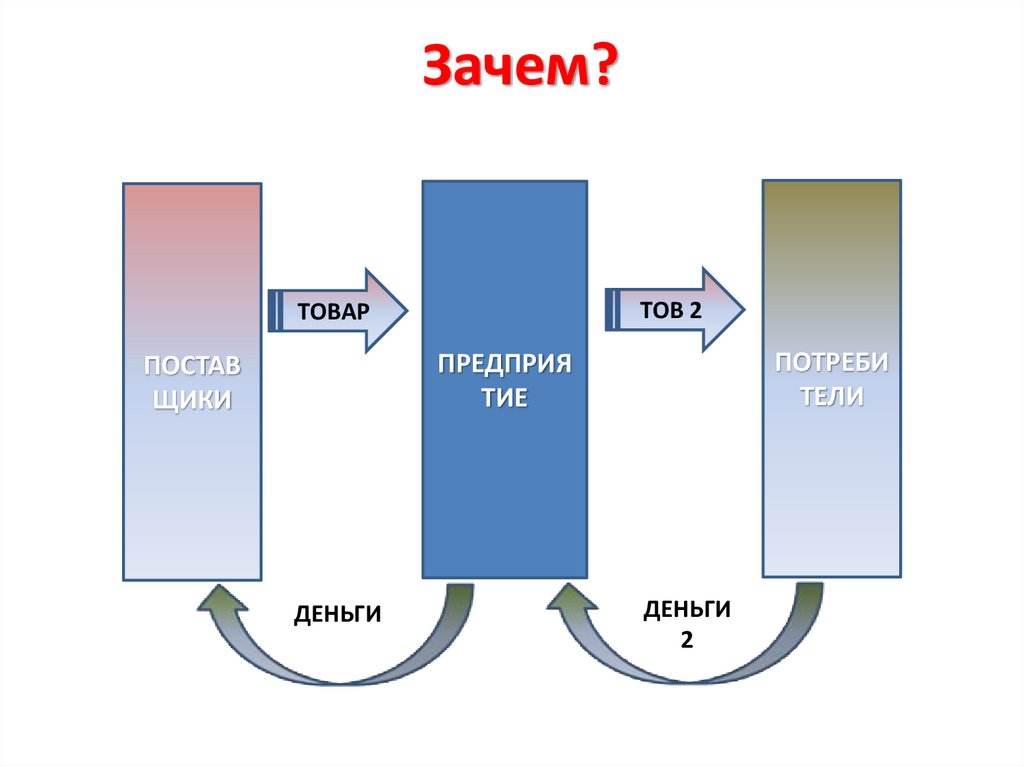

Зачем?ПРЕДПРИЯТИЕ

ПОТРЕБИТЕЛИ

ПОСТАВЩИКИ

БАНКИ

15.

Зачем?ТОВ 2

ТОВАР

ПОТРЕБИ

ТЕЛИ

ПРЕДПРИЯ

ТИЕ

ПОСТАВ

ЩИКИ

ДЕНЬГИ

ДЕНЬГИ

2

16.

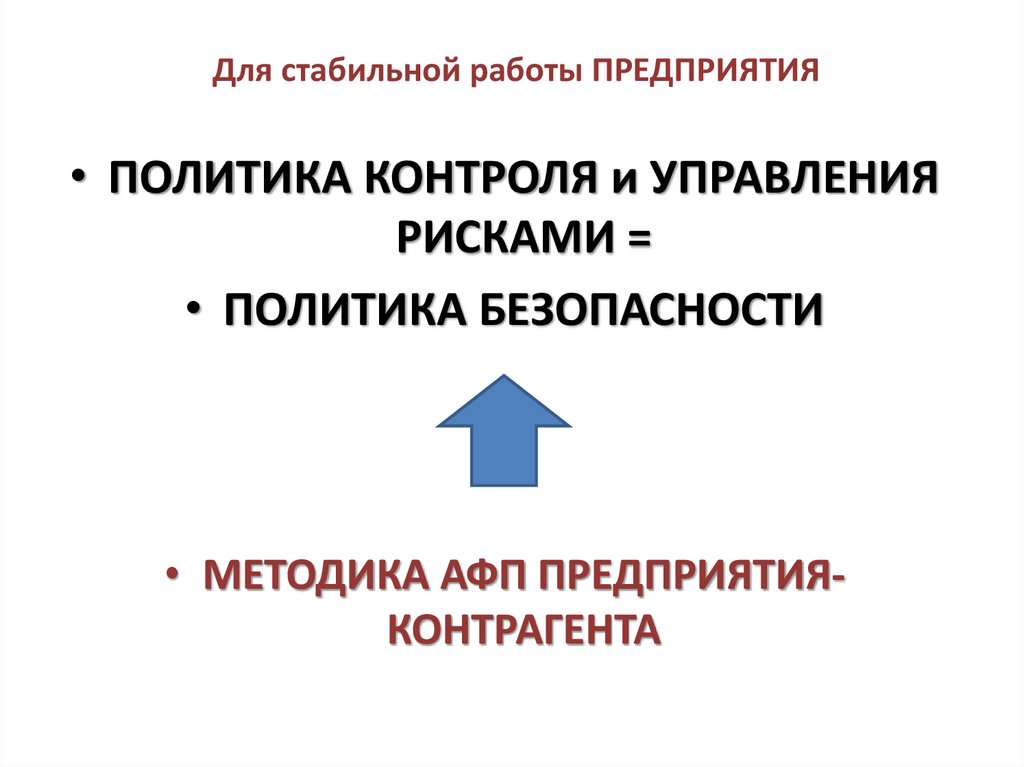

Для стабильной работы ПРЕДПРИЯТИЯ• ПОЛИТИКА КОНТРОЛЯ и УПРАВЛЕНИЯ

РИСКАМИ =

• ПОЛИТИКА БЕЗОПАСНОСТИ

• МЕТОДИКА АФП ПРЕДПРИЯТИЯКОНТРАГЕНТА

17.

Для стабильной работы ПРЕДПРИЯТИЯ4

ПОЛИТИКА

2

МЕТОДИКА

3

СИСТЕМА

1

МЕТОД

18.

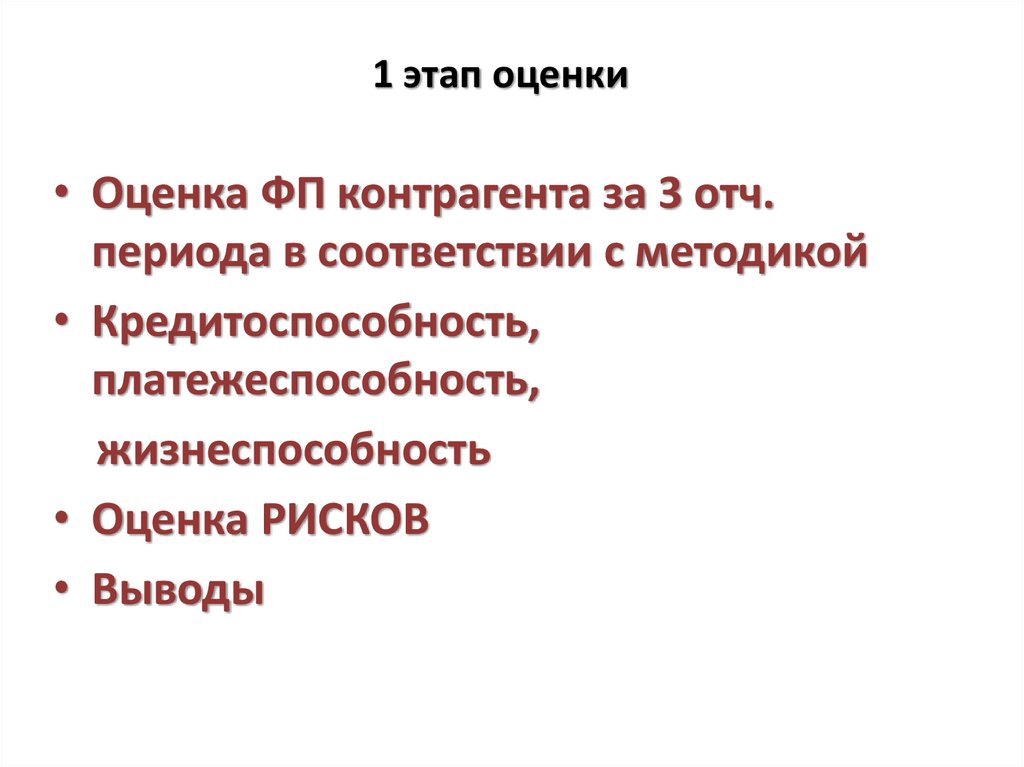

1 этап оценки• Оценка ФП контрагента за 3 отч.

периода в соответствии с методикой

• Кредитоспособность,

платежеспособность,

жизнеспособность

• Оценка РИСКОВ

• Выводы

19.

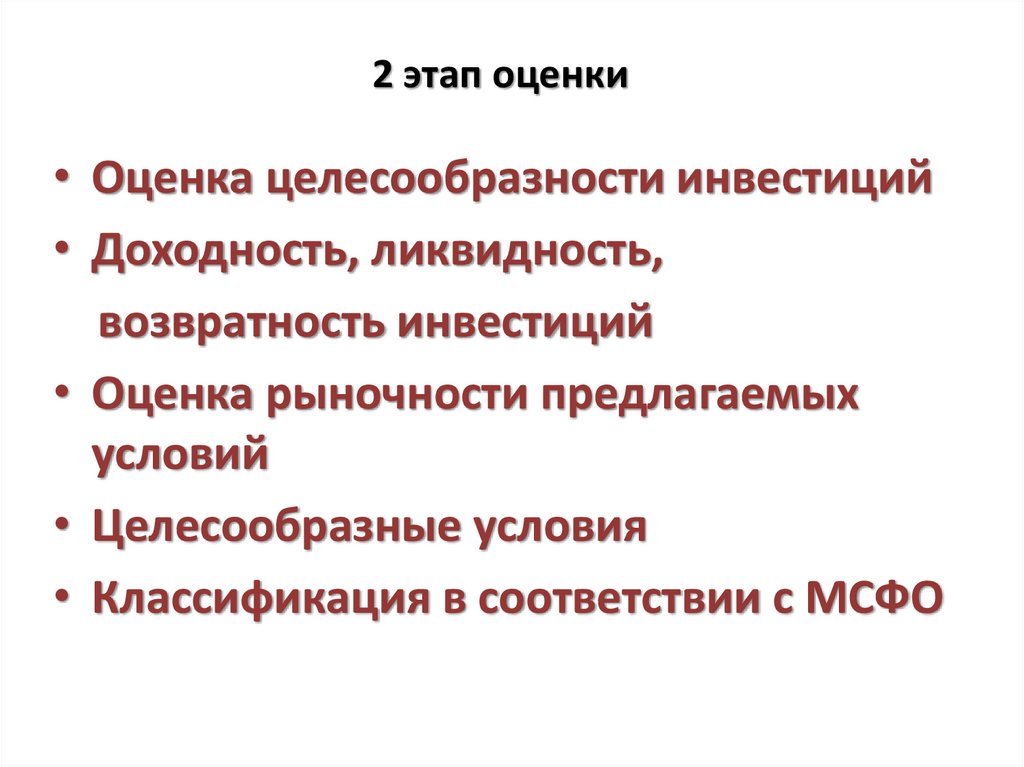

2 этап оценки• Оценка целесообразности инвестиций

• Доходность, ликвидность,

возвратность инвестиций

• Оценка рыночности предлагаемых

условий

• Целесообразные условия

• Классификация в соответствии с МСФО

20.

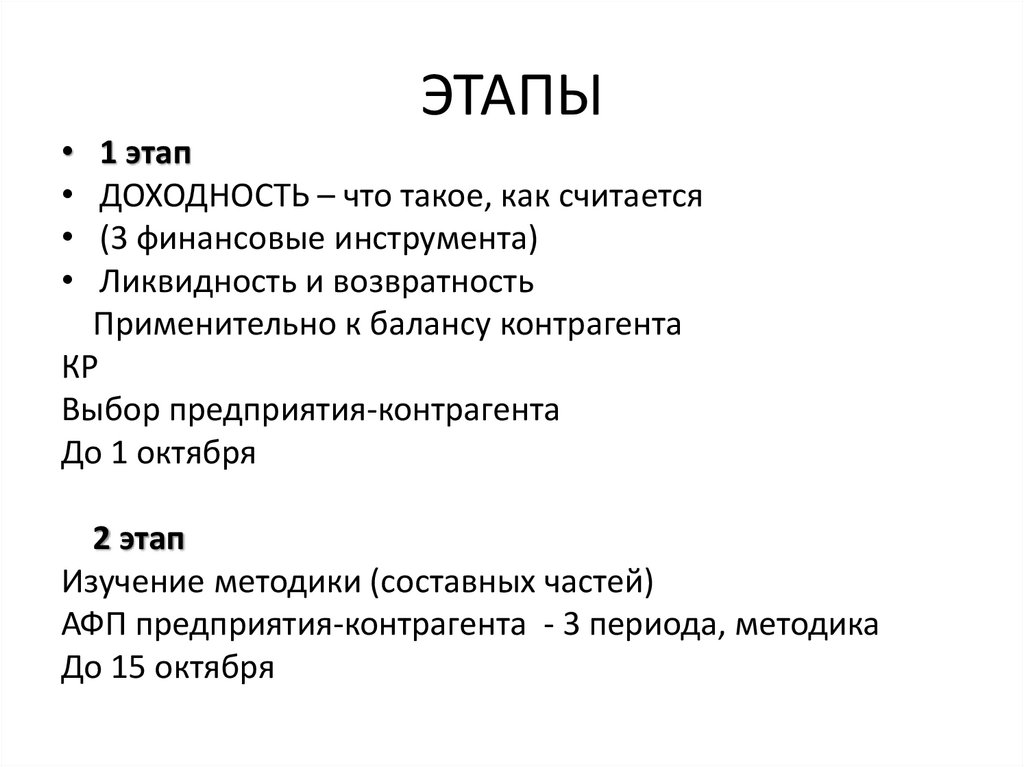

ЭТАПЫ1 этап

ДОХОДНОСТЬ – что такое, как считается

(3 финансовые инструмента)

Ликвидность и возвратность

Применительно к балансу контрагента

КР

Выбор предприятия-контрагента

До 1 октября

2 этап

Изучение методики (составных частей)

АФП предприятия-контрагента - 3 периода, методика

До 15 октября

21.

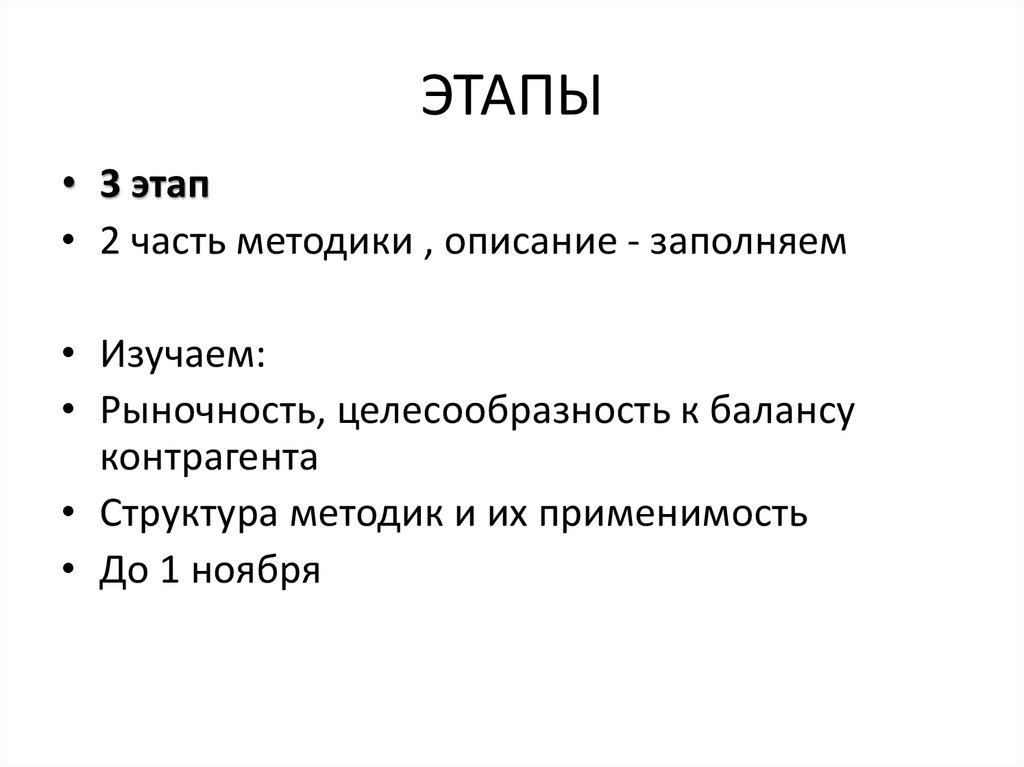

ЭТАПЫ• 3 этап

• 2 часть методики , описание - заполняем

• Изучаем:

• Рыночность, целесообразность к балансу

контрагента

• Структура методик и их применимость

• До 1 ноября

22.

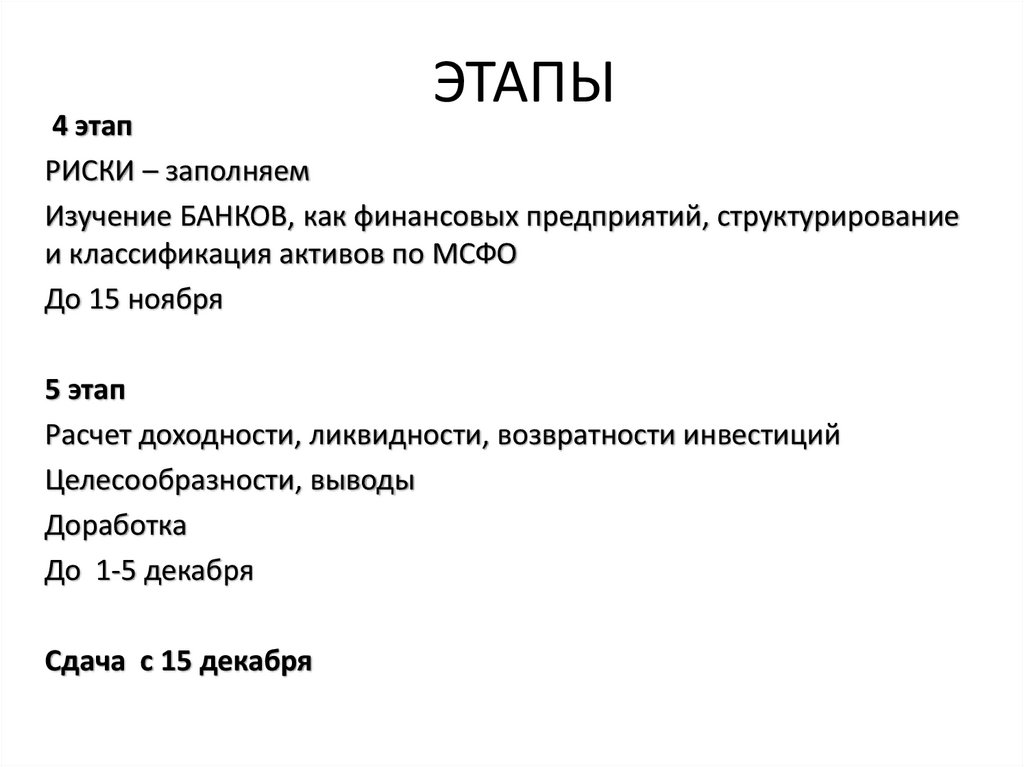

ЭТАПЫ4 этап

РИСКИ – заполняем

Изучение БАНКОВ, как финансовых предприятий, структурирование

и классификация активов по МСФО

До 15 ноября

5 этап

Расчет доходности, ликвидности, возвратности инвестиций

Целесообразности, выводы

Доработка

До 1-5 декабря

Сдача с 15 декабря

23.

Бюджет.Доходы и Расходы.

Их согласование по суммам и

срокам;

24.

Сбалансированность доходов-расходовБЮДЖЕТ (от старонормандского bougette–

кошель, сумка, кожаный мешок) – форма

образования и расходования денежных средств.

БЮДЖЕТЫ:

- Гражданина (ФЛ)

- Семьи

- Организации

- Муниципального образования

- Страны

25.

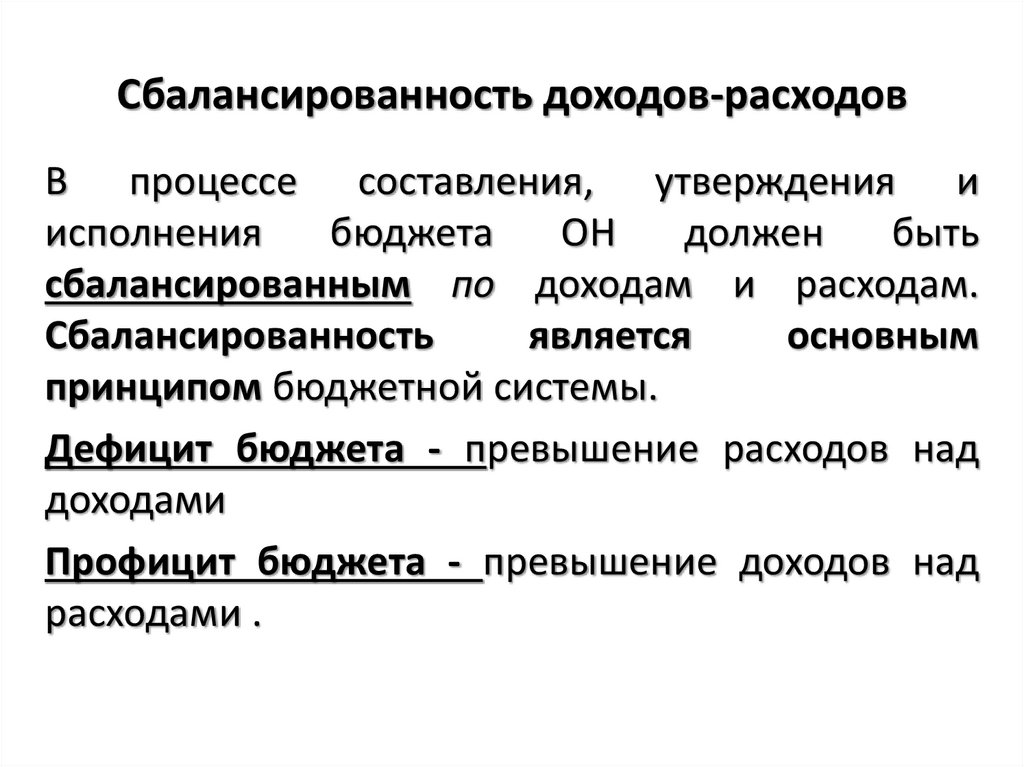

Сбалансированность доходов-расходовВ процессе составления, утверждения и

исполнения

бюджета

ОН

должен

быть

сбалансированным по доходам и расходам.

Сбалансированность

является

основным

принципом бюджетной системы.

Дефицит бюджета - превышение расходов над

доходами

Профицит бюджета - превышение доходов над

расходами .

26.

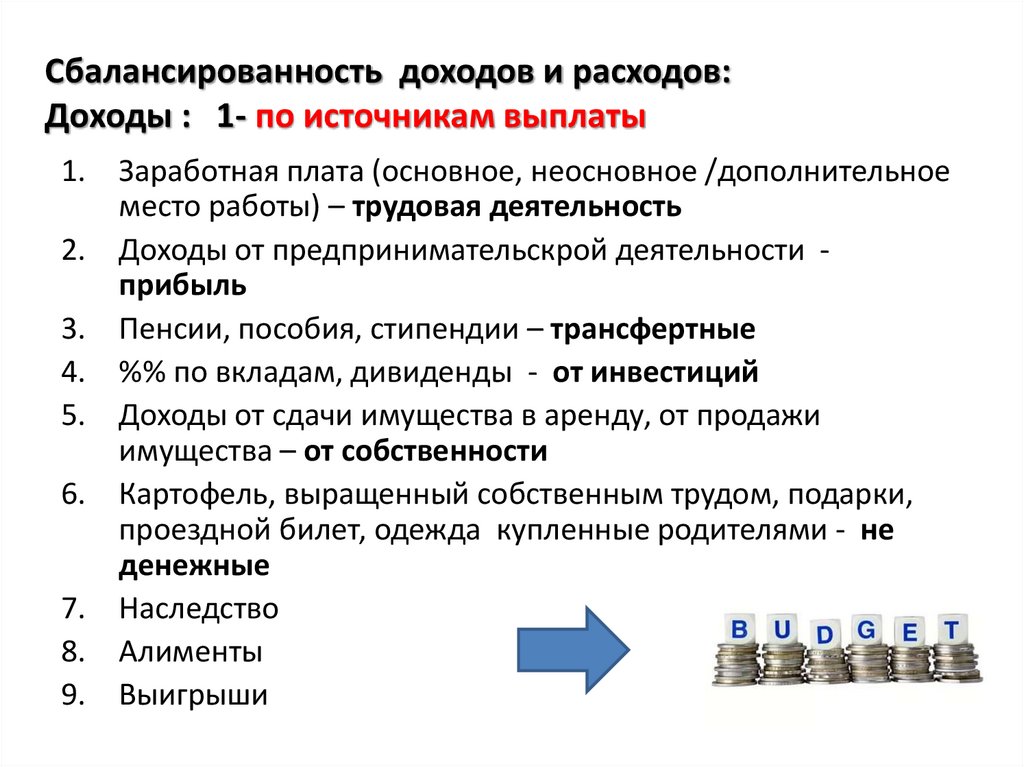

Сбалансированность доходов и расходов:Доходы : 1- по источникам выплаты

1.

2.

3.

4.

5.

6.

7.

8.

9.

Заработная плата (основное, неосновное /дополнительное

место работы) – трудовая деятельность

Доходы от предпринимательскрой деятельности прибыль

Пенсии, пособия, стипендии – трансфертные

%% по вкладам, дивиденды - от инвестиций

Доходы от сдачи имущества в аренду, от продажи

имущества – от собственности

Картофель, выращенный собственным трудом, подарки,

проездной билет, одежда купленные родителями - не

денежные

Наследство

Алименты

Выигрыши

27.

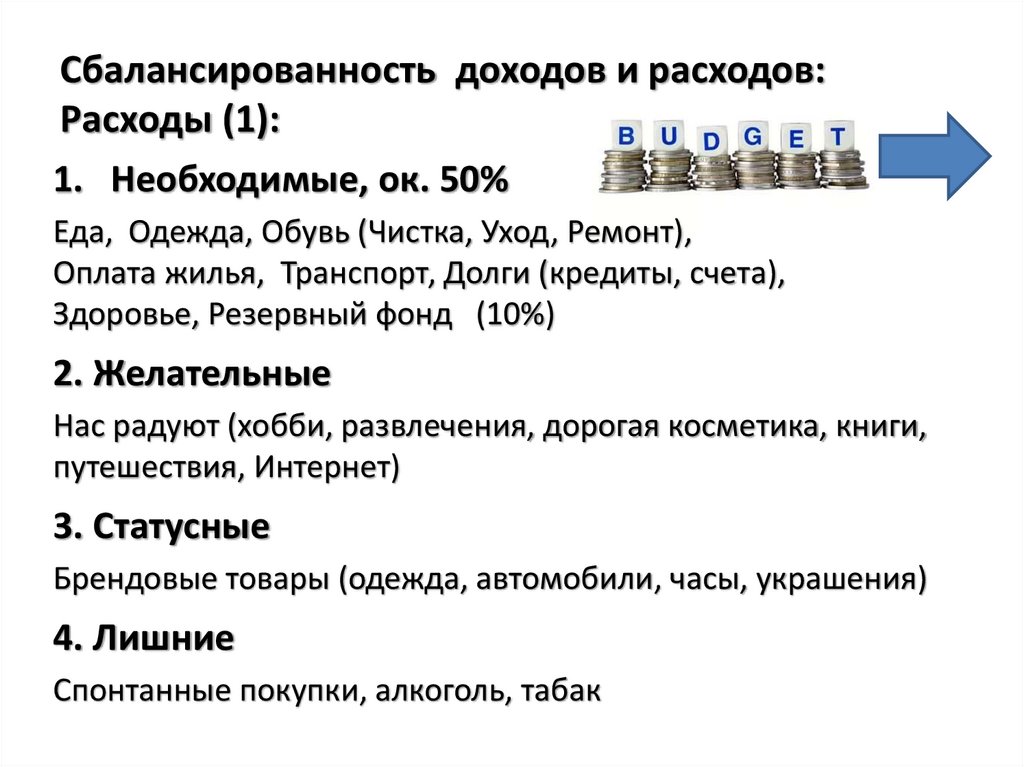

Сбалансированность доходов и расходов:Расходы (1):

1. Необходимые, ок. 50%

Еда, Одежда, Обувь (Чистка, Уход, Ремонт),

Оплата жилья, Транспорт, Долги (кредиты, счета),

Здоровье, Резервный фонд (10%)

2. Желательные

Нас радуют (хобби, развлечения, дорогая косметика, книги,

путешествия, Интернет)

3. Статусные

Брендовые товары (одежда, автомобили, часы, украшения)

4. Лишние

Спонтанные покупки, алкоголь, табак

28.

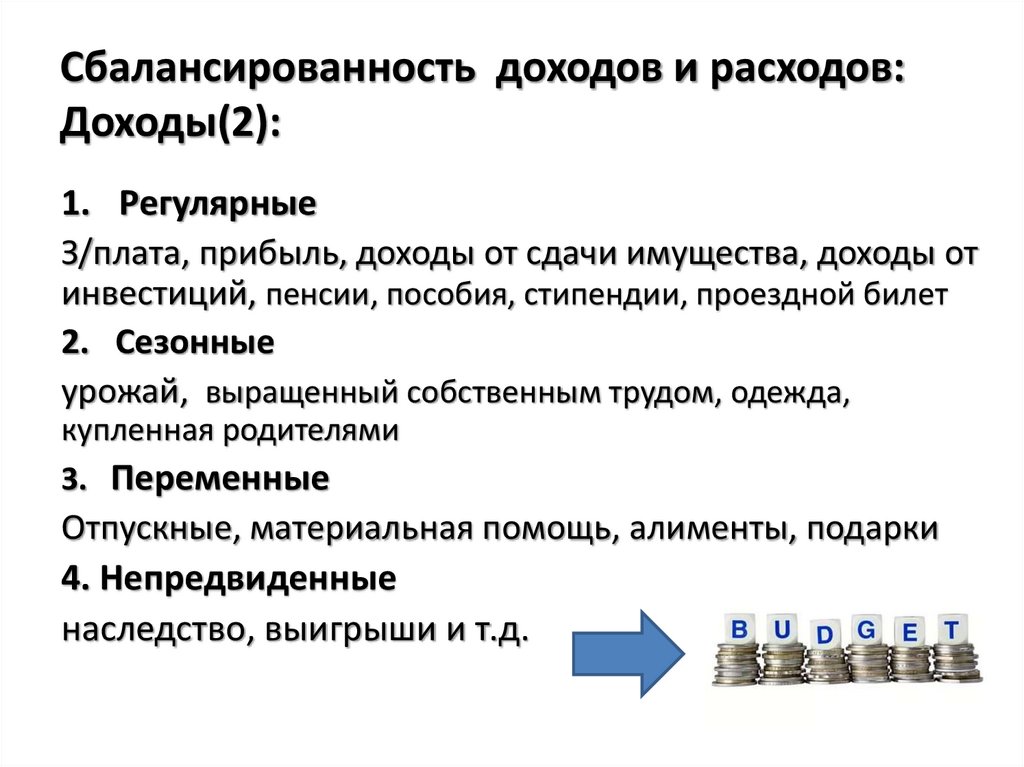

Сбалансированность доходов и расходов:Доходы(2):

1. Регулярные

З/плата, прибыль, доходы от сдачи имущества, доходы от

инвестиций, пенсии, пособия, стипендии, проездной билет

2. Сезонные

урожай, выращенный собственным трудом, одежда,

купленная родителями

3. Переменные

Отпускные, материальная помощь, алименты, подарки

4. Непредвиденные

наследство, выигрыши и т.д.

29.

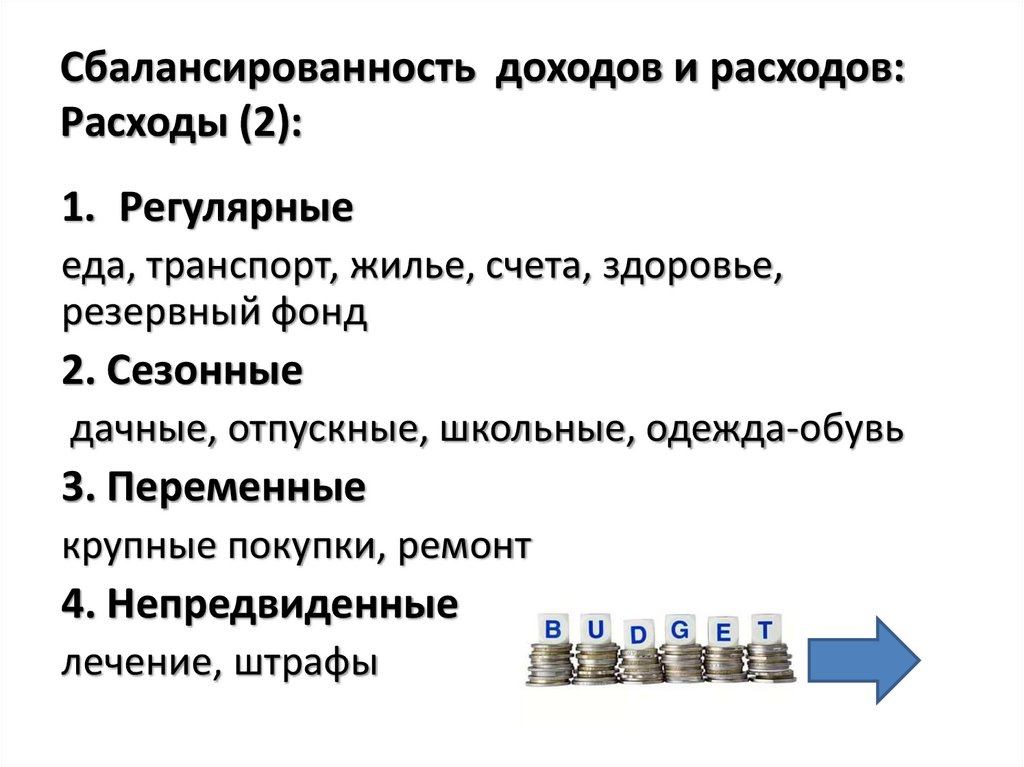

Сбалансированность доходов и расходов:Расходы (2):

1. Регулярные

еда, транспорт, жилье, счета, здоровье,

резервный фонд

2. Сезонные

дачные, отпускные, школьные, одежда-обувь

3. Переменные

крупные покупки, ремонт

4. Непредвиденные

лечение, штрафы

30.

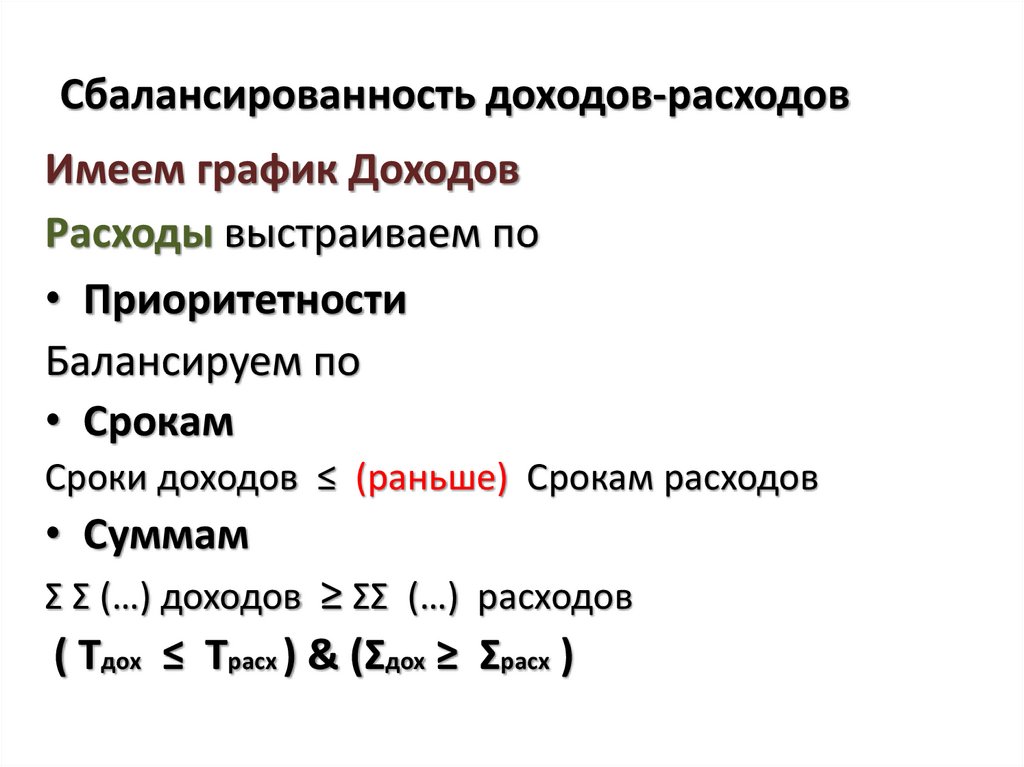

Сбалансированность доходов-расходовИмеем график Доходов

Расходы выстраиваем по

• Приоритетности

Балансируем по

• Срокам

Сроки доходов ≤ (раньше) Срокам расходов

• Суммам

Σ Σ (…) доходов ≥ ΣΣ (…) расходов

( Tдох ≤ Tрасх ) & (Σдох ≥ Σрасх )

31.

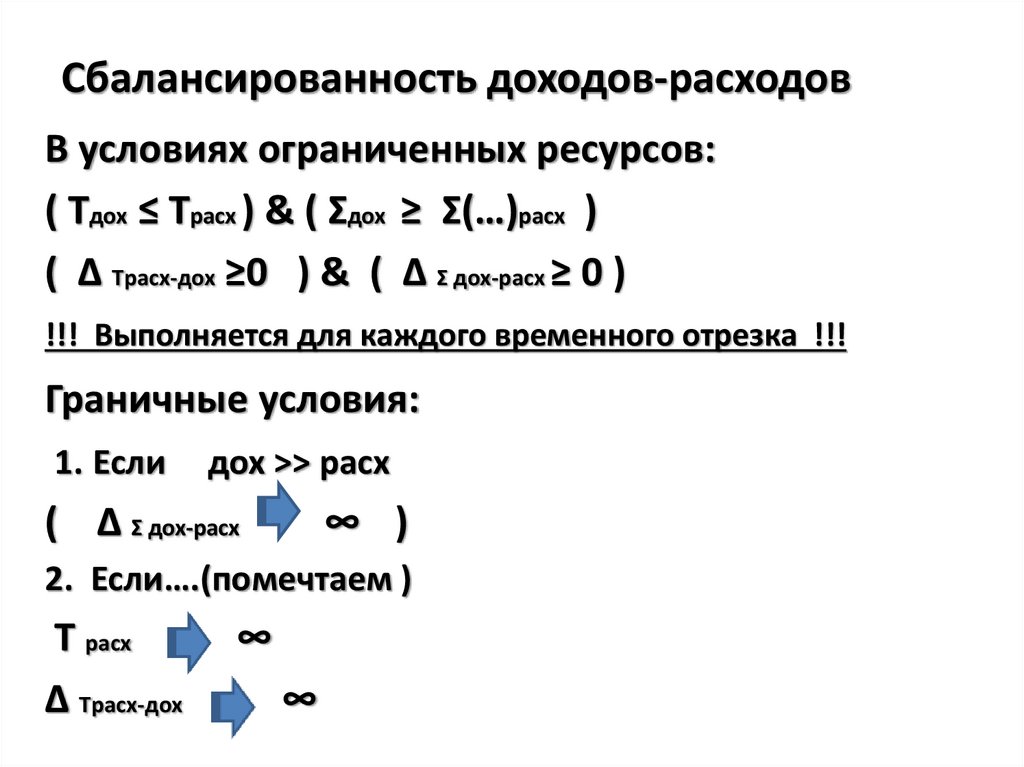

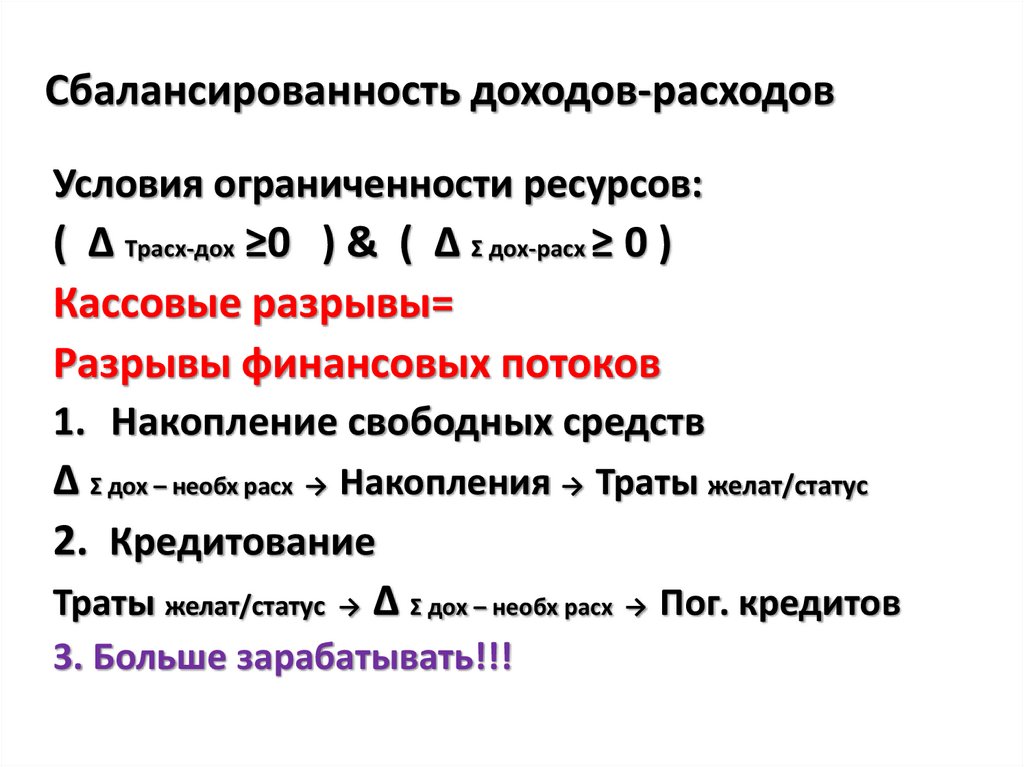

Сбалансированность доходов-расходовВ условиях ограниченных ресурсов:

( Tдох ≤ Tрасх ) & ( Σдох ≥ Σ(…)расх )

( Δ Tрасх-дох ≥0 ) & ( Δ Σ дох-расх ≥ 0 )

!!! Выполняется для каждого временного отрезка !!!

Граничные условия:

1. Если

дох >> расх

( Δ Σ дох-расх

∞ )

2. Если….(помечтаем )

T расх

Δ Tрасх-дох

∞

∞

32.

Сбалансированность доходов-расходовУсловия ограниченности ресурсов:

( Δ Tрасх-дох ≥0 ) & ( Δ Σ дох-расх ≥ 0 )

Кассовые разрывы=

Разрывы финансовых потоков

1. Накопление свободных средств

Δ Σ дох – необх расх → Накопления → Траты желат/статус

2. Кредитование

Траты желат/статус → Δ Σ дох – необх расх → Пог. кредитов

3. Больше зарабатывать!!!

33.

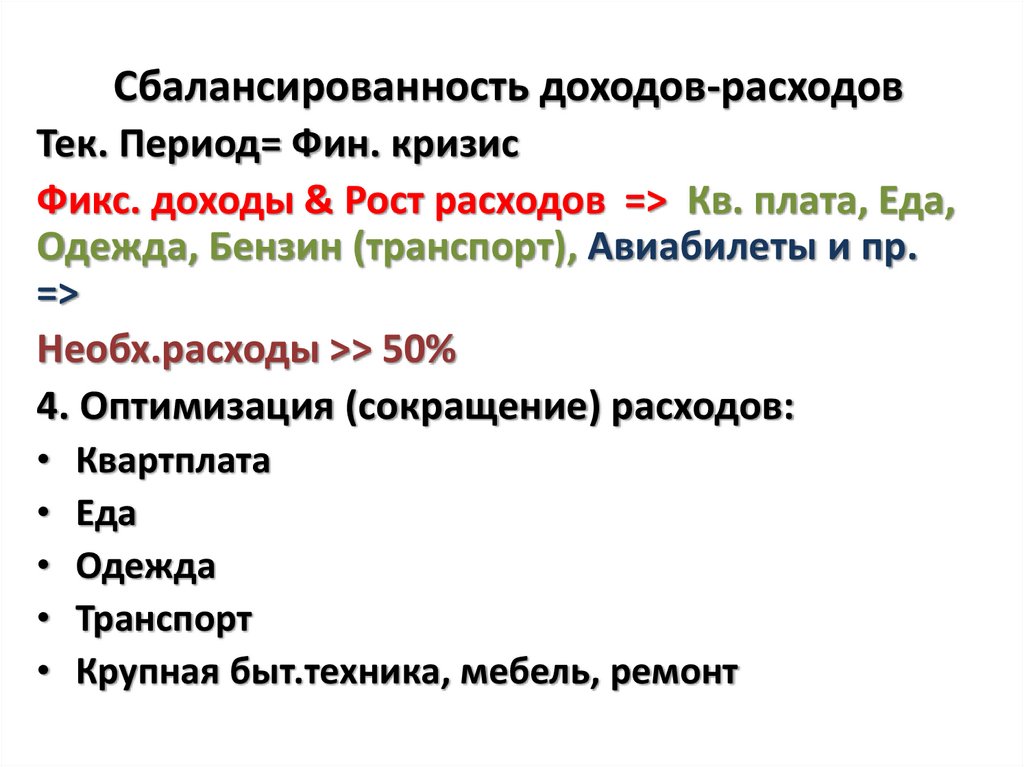

Сбалансированность доходов-расходовТек. Период= Фин. кризис

Фикс. доходы & Рост расходов => Кв. плата, Еда,

Одежда, Бензин (транспорт), Авиабилеты и пр.

=>

Необх.расходы >> 50%

4. Оптимизация (сокращение) расходов:

• Квартплата

• Еда

• Одежда

• Транспорт

• Крупная быт.техника, мебель, ремонт

34.

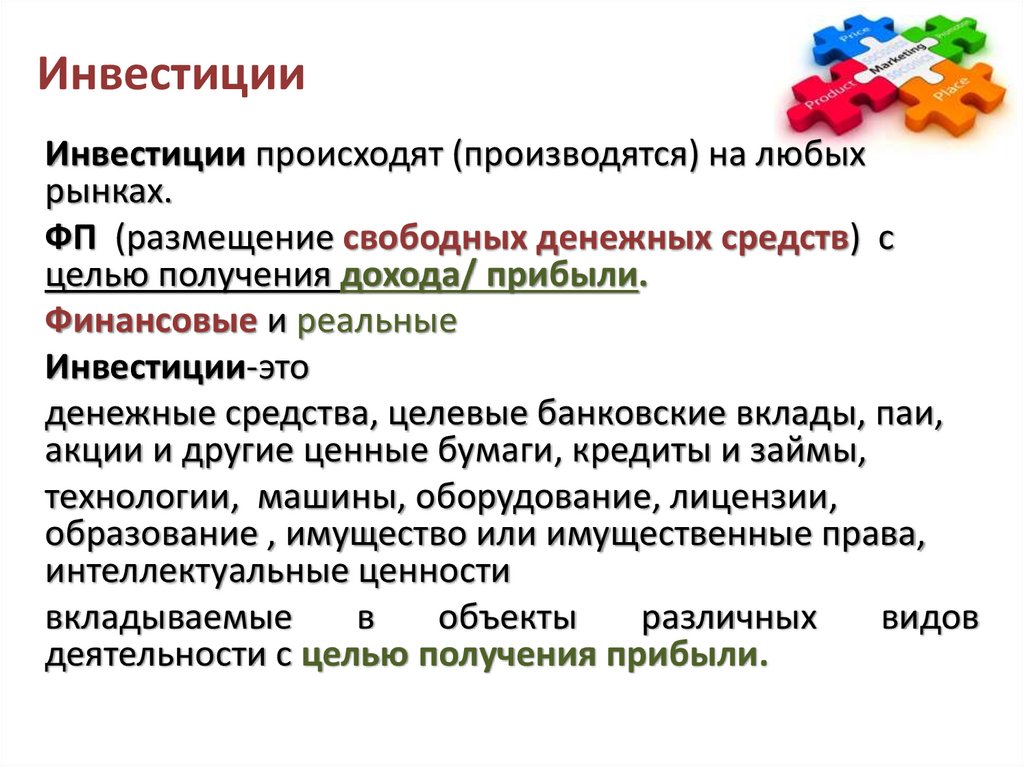

ИнвестицииИнвестиции происходят (производятся) на любых

рынках.

ФП (размещение свободных денежных средств) с

целью получения дохода/ прибыли.

Финансовые и реальные

Инвестиции-это

денежные средства, целевые банковские вклады, паи,

акции и другие ценные бумаги, кредиты и займы,

технологии, машины, оборудование, лицензии,

образование , имущество или имущественные права,

интеллектуальные ценности

вкладываемые

в

объекты

различных

видов

деятельности с целью получения прибыли.

35.

ИнвестицииПри ИНВЕСТИРОВАНИИ

Инвестор генерирует финансовый поток

денежных средств = сумму ИНВЕСТИЦИЙ

(вложений)

При Возврате ИНВ суммы (погашении)

Генерируются

ДВА финансовых потока:

1. Возврат инвестированной суммы

2. Доход =

Доходу ИНВЕСТОРА

36.

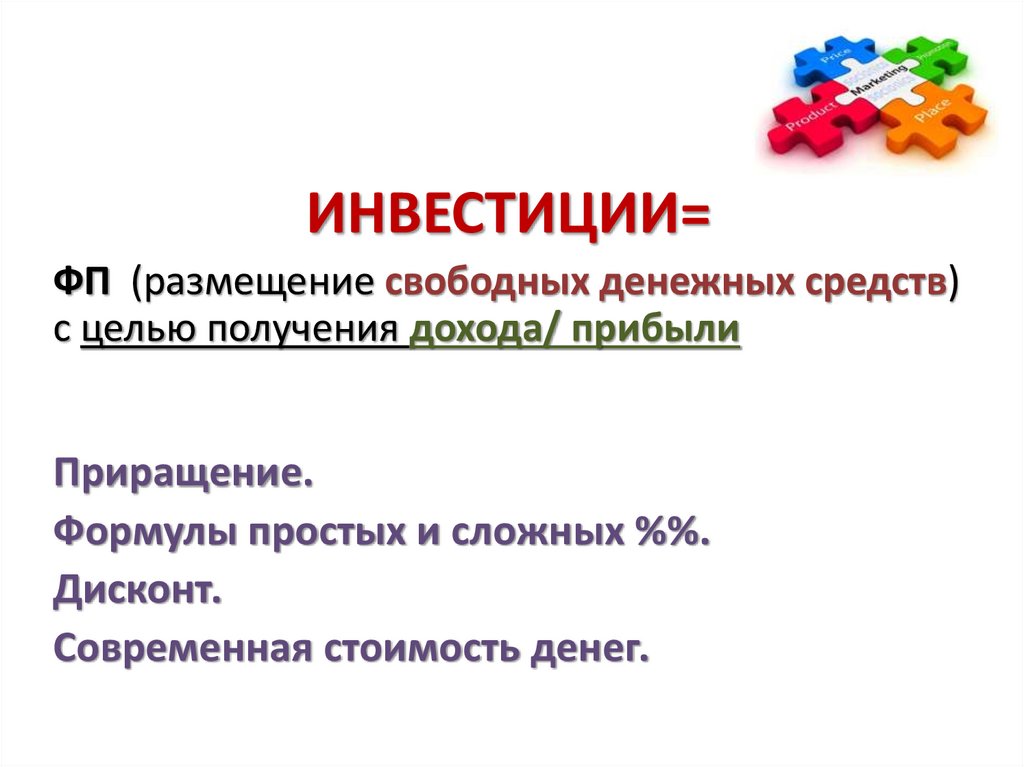

ИНВЕСТИЦИИ=ФП (размещение свободных денежных средств)

с целью получения дохода/ прибыли

Приращение.

Формулы простых и сложных %%.

Дисконт.

Современная стоимость денег.

37.

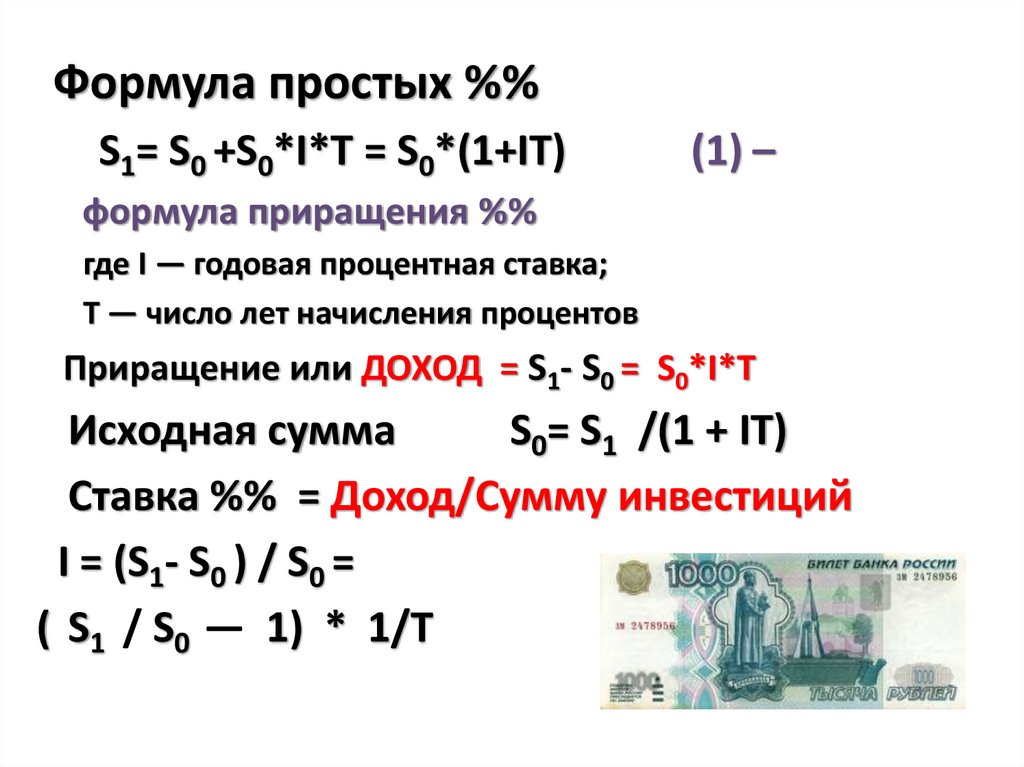

Формула простых %%S1= S0 +S0*I*T = S0*(1+IT)

(1) –

формула приращения %%

где I — годовая процентная ставка;

T — число лет начисления процентов

Приращение или ДОХОД = S1- S0 = S0*I*T

Исходная сумма

S0= S1 /(1 + IT)

Ставка %% = Доход/Сумму инвестиций

I = (S1- S0 ) / S0 =

( S1 / S0 — 1) * 1/T

38.

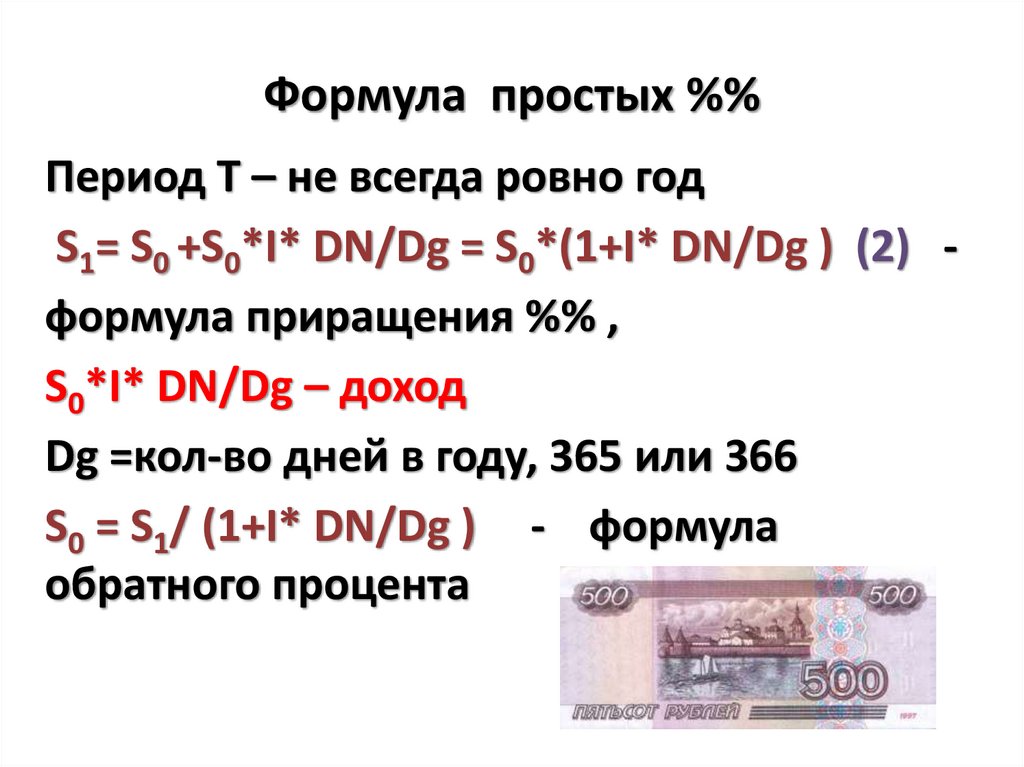

Формула простых %%Период Т – не всегда ровно год

S1= S0 +S0*I* DN/Dg = S0*(1+I* DN/Dg ) (2) формула приращения %% ,

S0*I* DN/Dg – доход

Dg =кол-во дней в году, 365 или 366

S0 = S1/ (1+I* DN/Dg ) - формула

обратного процента

39.

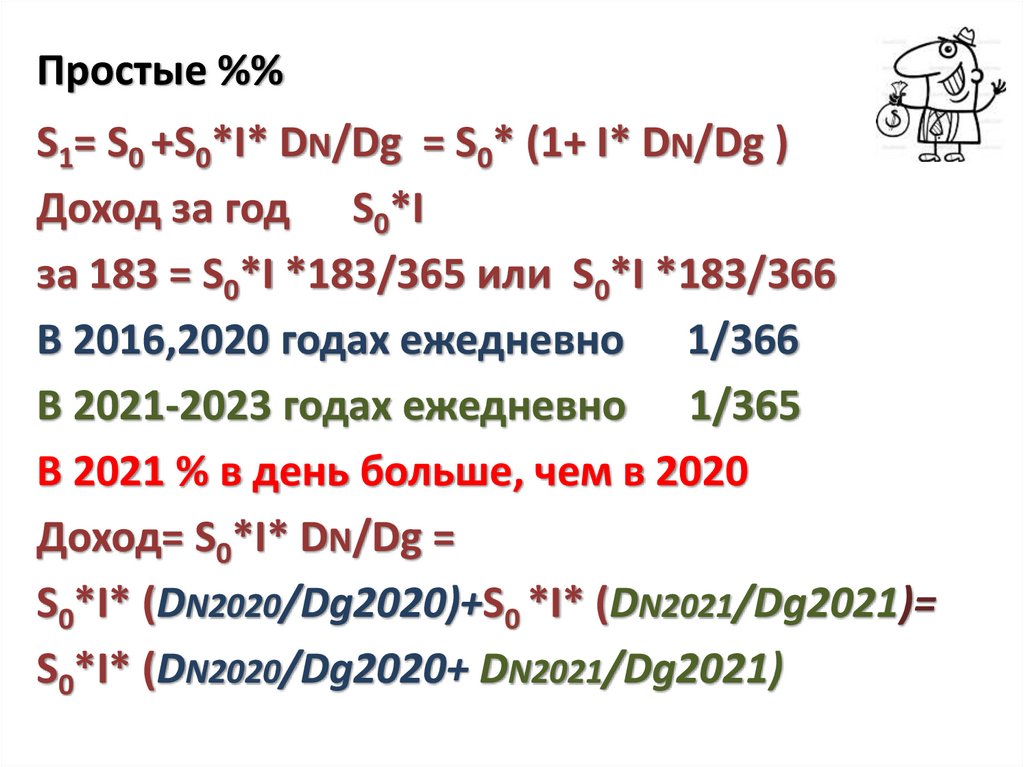

Простые %%S1= S0 +S0*I* DN/Dg = S0* (1+ I* DN/Dg )

Доход за год S0*I

за 183 = S0*I *183/365 или S0*I *183/366

В 2016,2020 годах ежедневно 1/366

В 2021-2023 годах ежедневно 1/365

В 2021 % в день больше, чем в 2020

Доход= S0*I* DN/Dg =

S0*I* (DN2020/Dg2020)+S0 *I* (DN2021/Dg2021)=

S0*I* (DN2020/Dg2020+ DN2021/Dg2021)

40.

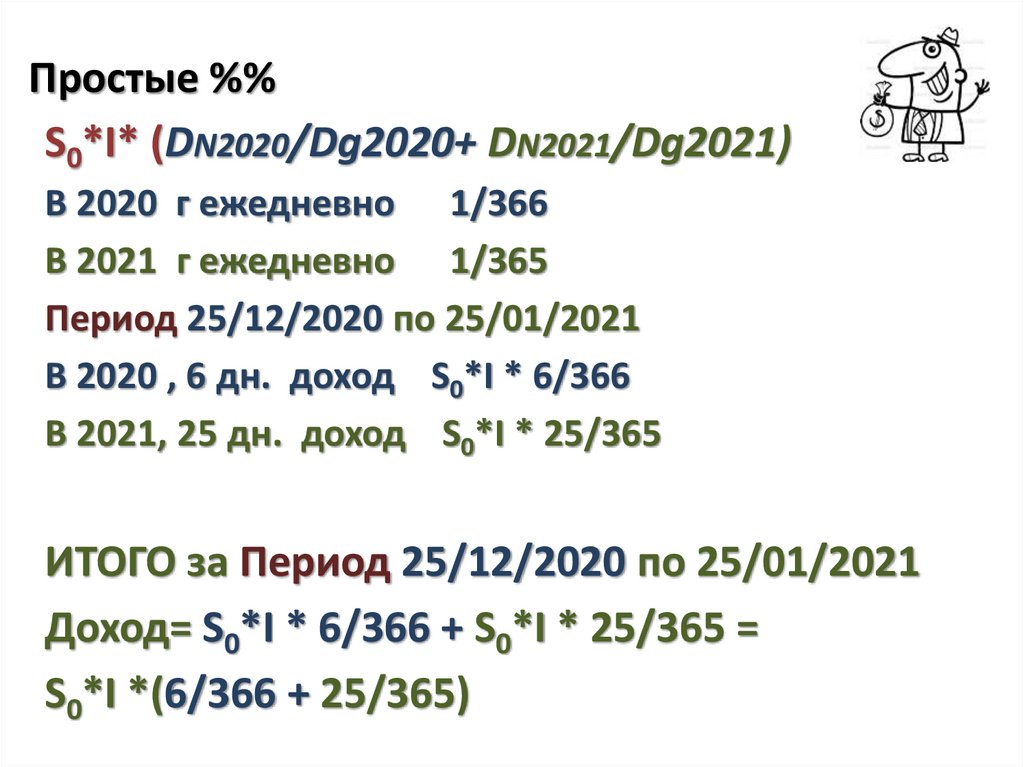

Простые %%S0*I* (DN2020/Dg2020+ DN2021/Dg2021)

В 2020 г ежедневно 1/366

В 2021 г ежедневно 1/365

Период 25/12/2020 по 25/01/2021

В 2020 , 6 дн. доход S0*I * 6/366

В 2021, 25 дн. доход S0*I * 25/365

ИТОГО за Период 25/12/2020 по 25/01/2021

Доход= S0*I * 6/366 + S0*I * 25/365 =

S0*I *(6/366 + 25/365)

41.

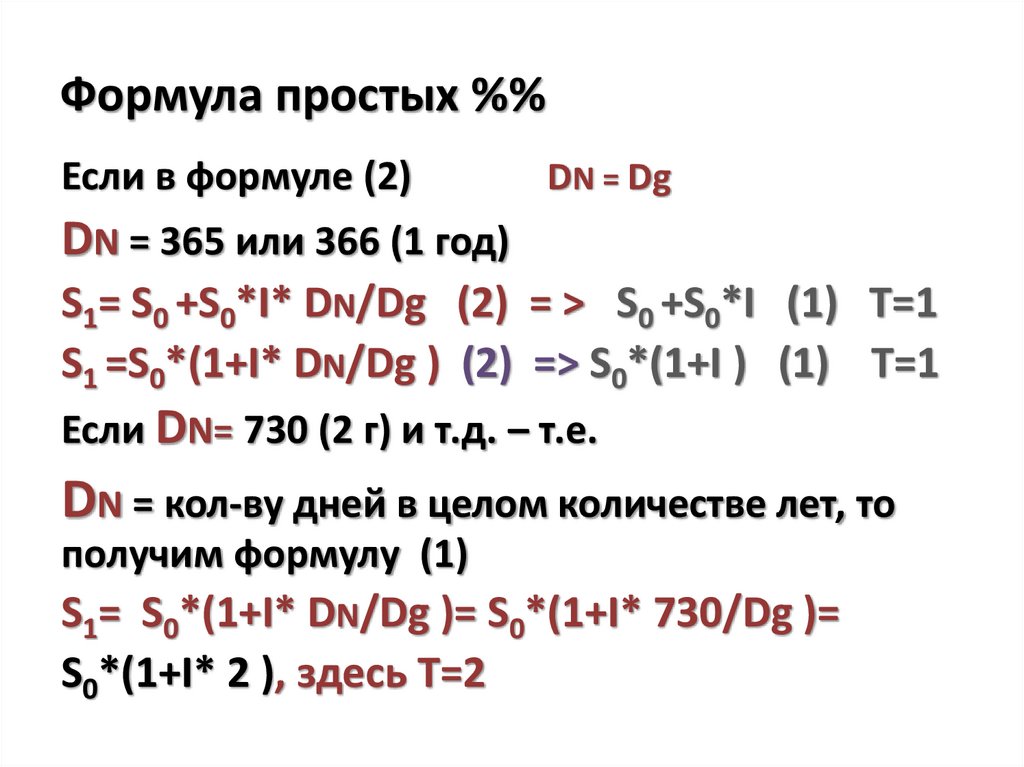

Формула простых %%Если в формуле (2)

DN = Dg

DN = 365 или 366 (1 год)

S1= S0 +S0*I* DN/Dg (2) = > S0 +S0*I (1) Т=1

S1 =S0*(1+I* DN/Dg ) (2) => S0*(1+I ) (1) T=1

Если DN= 730 (2 г) и т.д. – т.е.

DN = кол-ву дней в целом количестве лет, то

получим формулу (1)

S1= S0*(1+I* DN/Dg )= S0*(1+I* 730/Dg )=

S0*(1+I* 2 ), здесь T=2

42.

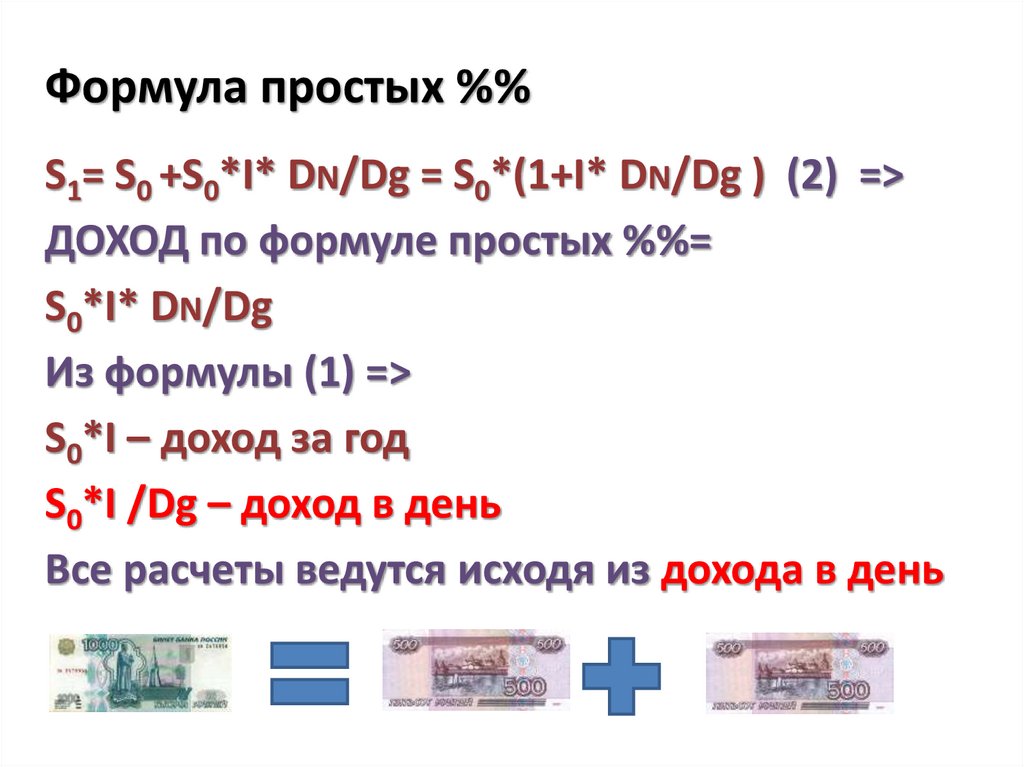

Формула простых %%S1= S0 +S0*I* DN/Dg = S0*(1+I* DN/Dg ) (2) =>

ДОХОД по формуле простых %%=

S0*I* DN/Dg

Из формулы (1) =>

S0*I – доход за год

S0*I /Dg – доход в день

Все расчеты ведутся исходя из дохода в день

43.

Формула простых %% =ПРИРАЩЕНИЕ по

ФОРМУЛЕ простых %% =

Расчет ИНВЕСТИЦИЙ по

ФОРМУЛЕ простых %%

44.

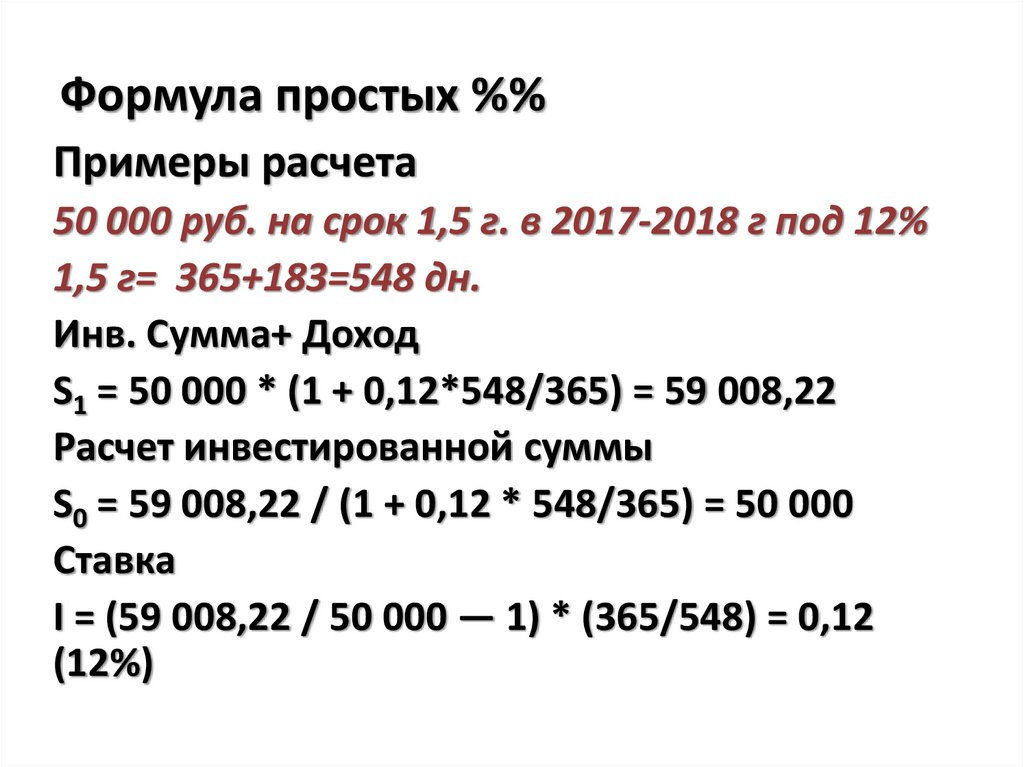

Формула простых %%Примеры расчета

50 000 руб. на срок 1,5 г. в 2017-2018 г под 12%

1,5 г= 365+183=548 дн.

Инв. Сумма+ Доход

S1 = 50 000 * (1 + 0,12*548/365) = 59 008,22

Расчет инвестированной суммы

S0 = 59 008,22 / (1 + 0,12 * 548/365) = 50 000

Ставка

I = (59 008,22 / 50 000 — 1) * (365/548) = 0,12

(12%)

45.

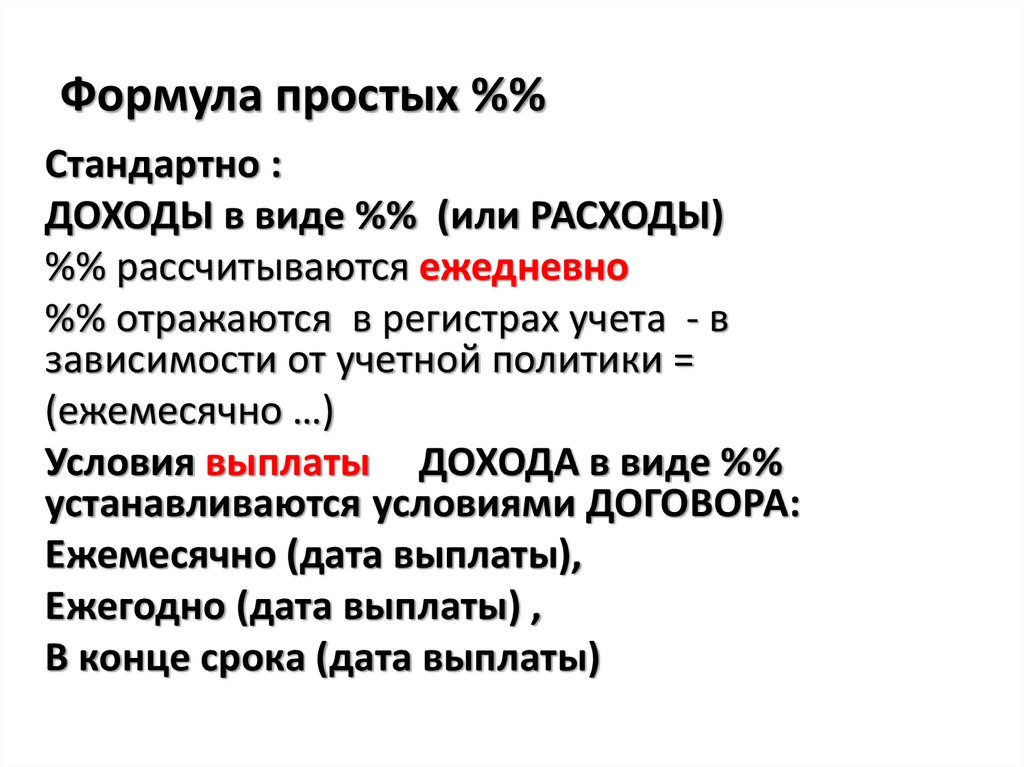

Формула простых %%Стандартно :

ДОХОДЫ в виде %% (или РАСХОДЫ)

%% рассчитываются ежедневно

%% отражаются в регистрах учета - в

зависимости от учетной политики =

(ежемесячно …)

Условия выплаты ДОХОДА в виде %%

устанавливаются условиями ДОГОВОРА:

Ежемесячно (дата выплаты),

Ежегодно (дата выплаты) ,

В конце срока (дата выплаты)

46.

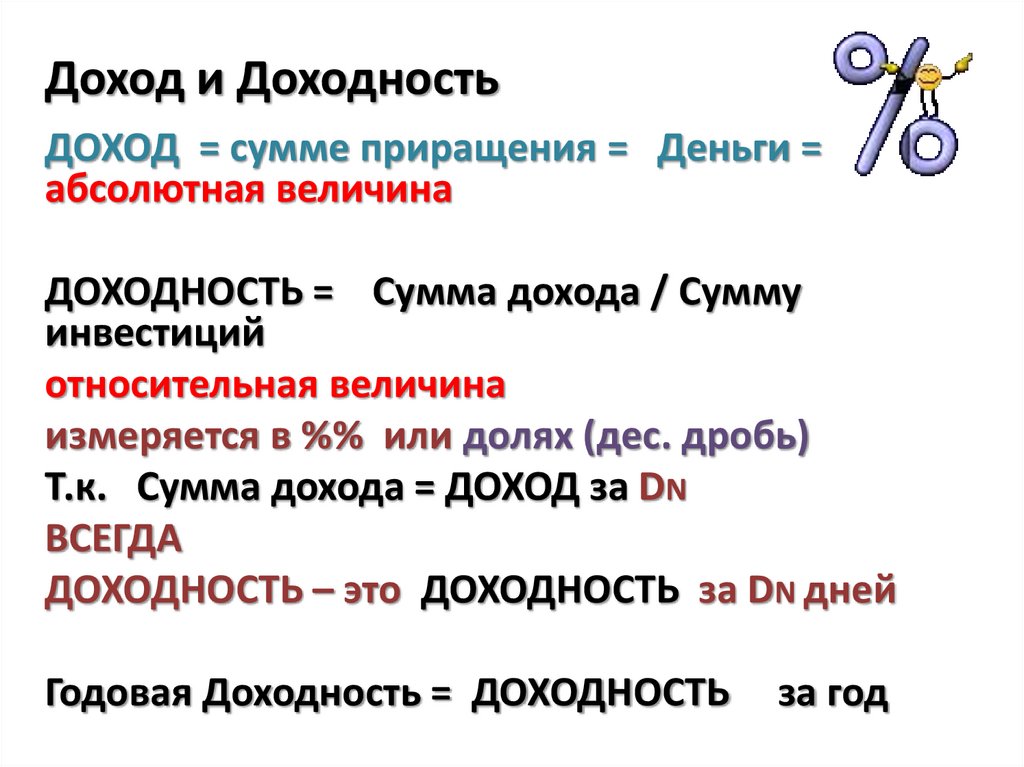

Доход и ДоходностьДОХОД = сумме приращения = Деньги =

абсолютная величина

ДОХОДНОСТЬ = Сумма дохода / Сумму

инвестиций

относительная величина

измеряется в %% или долях (дес. дробь)

Т.к. Сумма дохода = ДОХОД за DN

ВСЕГДА

ДОХОДНОСТЬ – это ДОХОДНОСТЬ за DN дней

Годовая Доходность = ДОХОДНОСТЬ

за год

47.

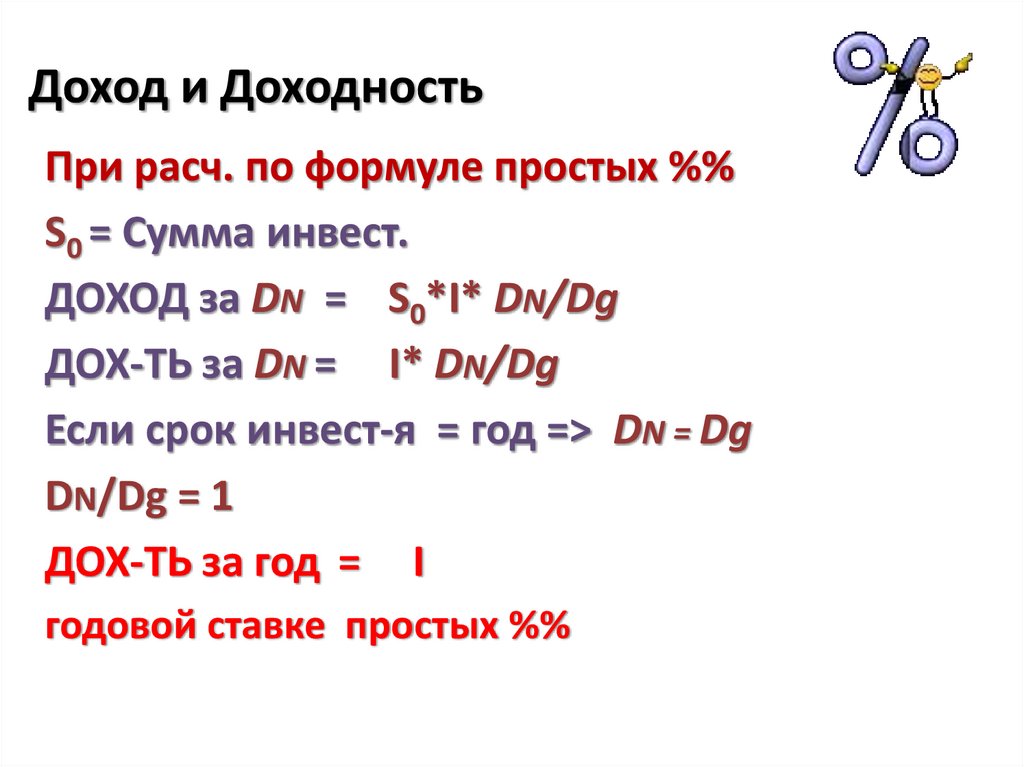

Доход и ДоходностьПри расч. по формуле простых %%

S0 = Сумма инвест.

ДОХОД за DN = S0*I* DN/Dg

ДОХ-ТЬ за DN = I* DN/Dg

Если срок инвест-я = год => DN = Dg

DN/Dg = 1

ДОХ-ТЬ за год = I

годовой ставке простых %%

48.

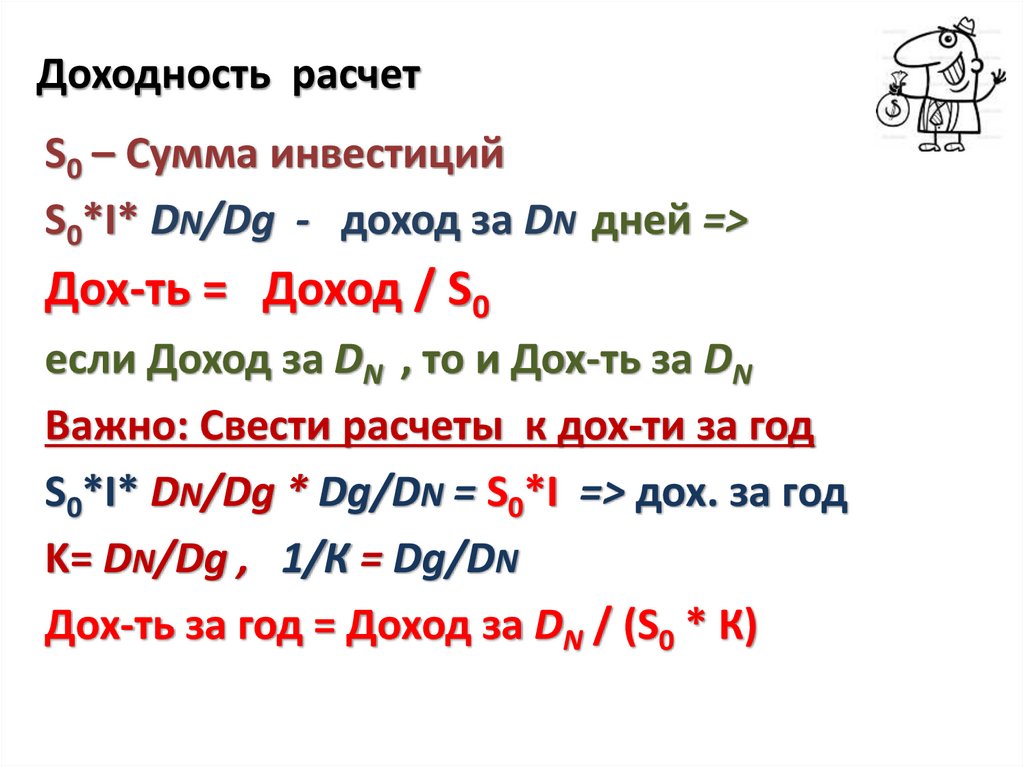

Доходность расчетS0 – Сумма инвестиций

S0*I* DN/Dg - доход за DN дней =>

Дох-ть = Доход / S0

если Доход за DN , то и Дох-ть за DN

Важно: Свести расчеты к дох-ти за год

S0*I* DN/Dg * Dg/DN = S0*I => дох. за год

K= DN/Dg , 1/К = Dg/DN

Дох-ть за год = Доход за DN / (S0 * К)

49.

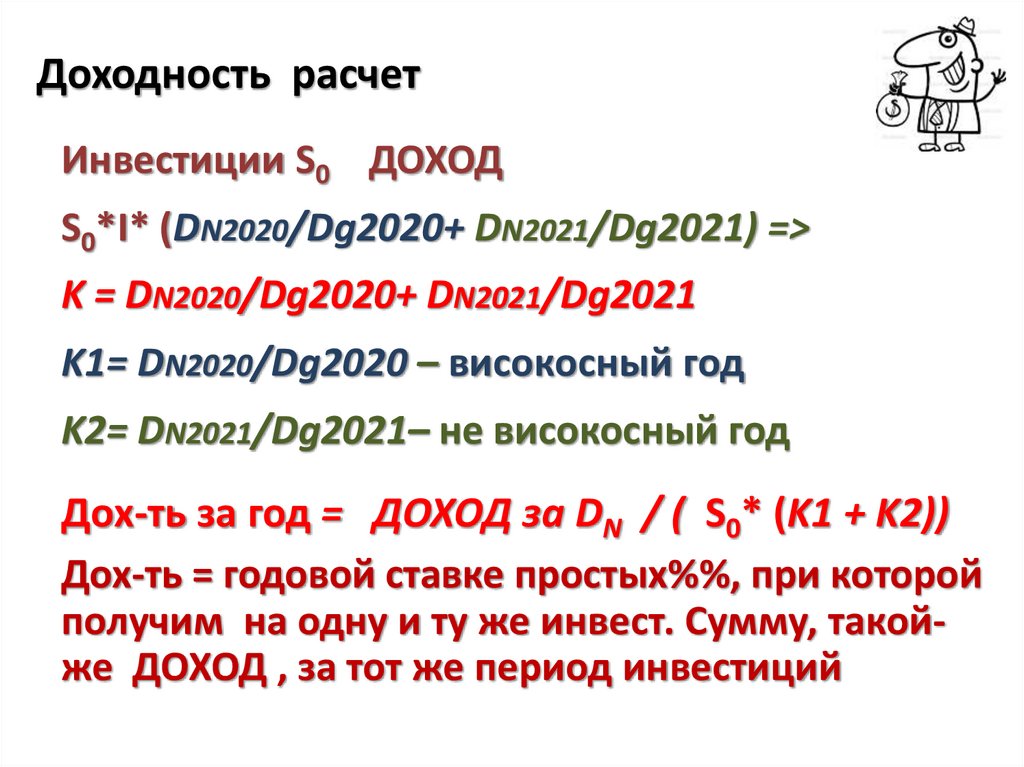

Доходность расчетИнвестиции S0 ДОХОД

S0*I* (DN2020/Dg2020+ DN2021/Dg2021) =>

K = DN2020/Dg2020+ DN2021/Dg2021

K1= DN2020/Dg2020 – високосный год

K2= DN2021/Dg2021– не високосный год

Дох-ть за год = ДОХОД за DN / ( S0* (K1 + K2))

Дох-ть = годовой ставке простых%%, при которой

получим на одну и ту же инвест. Сумму, такойже ДОХОД , за тот же период инвестиций

50.

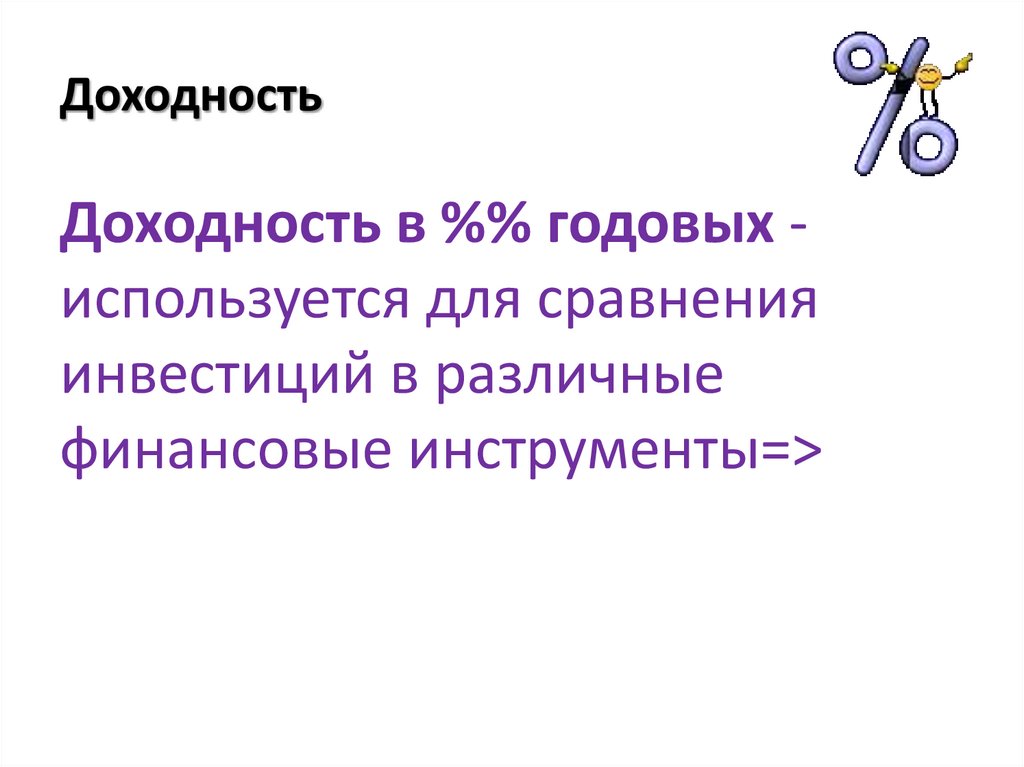

ДоходностьДоходность в %% годовых используется для сравнения

инвестиций в различные

финансовые инструменты=>

51.

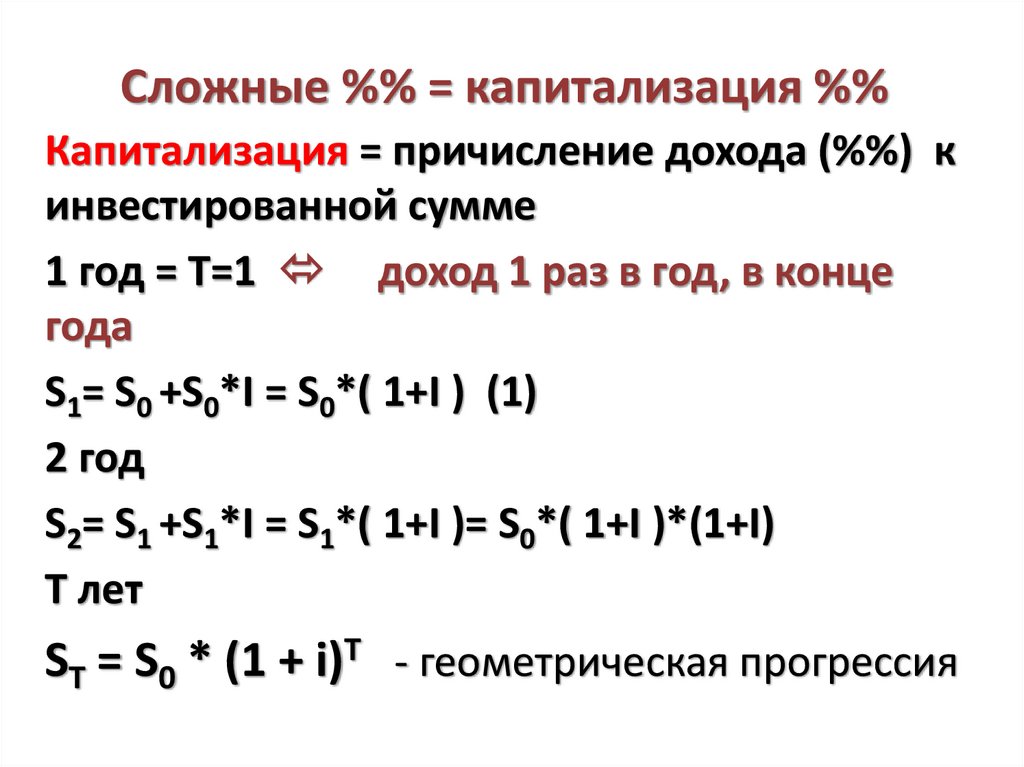

Сложные %% = капитализация %%Капитализация = причисление дохода (%%) к

инвестированной сумме

1 год = T=1 доход 1 раз в год, в конце

года

S1= S0 +S0*I = S0*( 1+I ) (1)

2 год

S2= S1 +S1*I = S1*( 1+I )= S0*( 1+I )*(1+I)

Т лет

ST = S0 * (1 + i)T - геометрическая прогрессия

52.

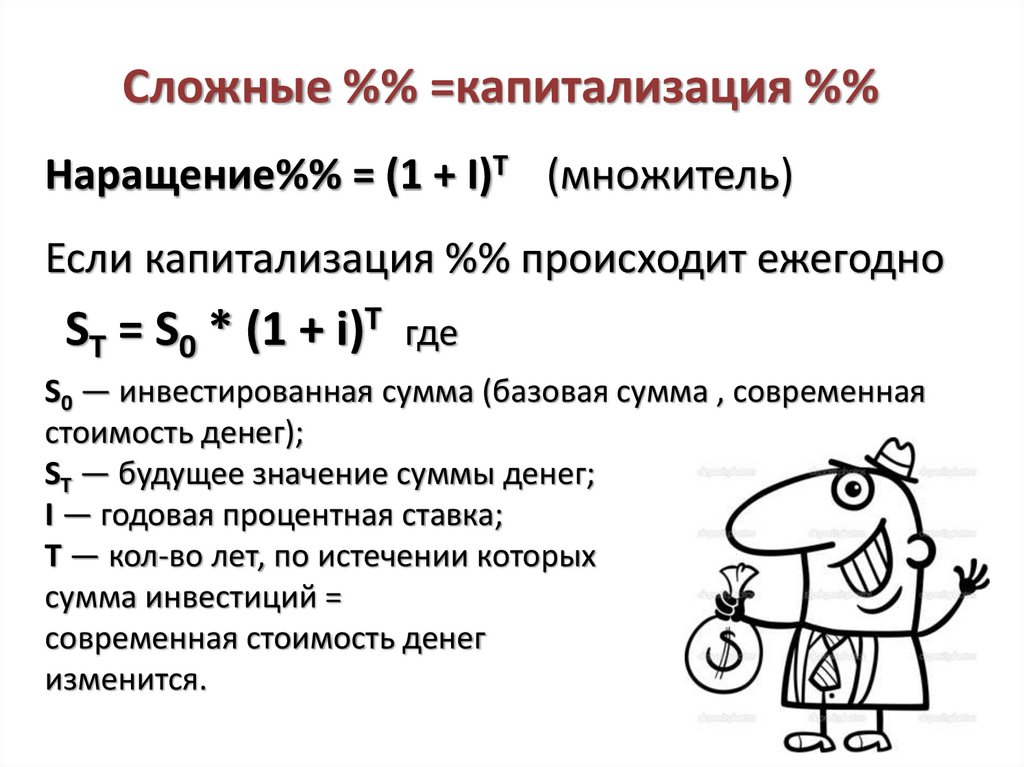

Сложные %% =капитализация %%Наращение%% = (1 + I)T (множитель)

Если капитализация %% происходит ежегодно

ST = S0 * (1 + i)T где

S0 — инвестированная сумма (базовая сумма , современная

стоимость денег);

ST — будущее значение суммы денег;

I — годовая процентная ставка;

T — кол-во лет, по истечении которых

сумма инвестиций =

современная стоимость денег

изменится.

53.

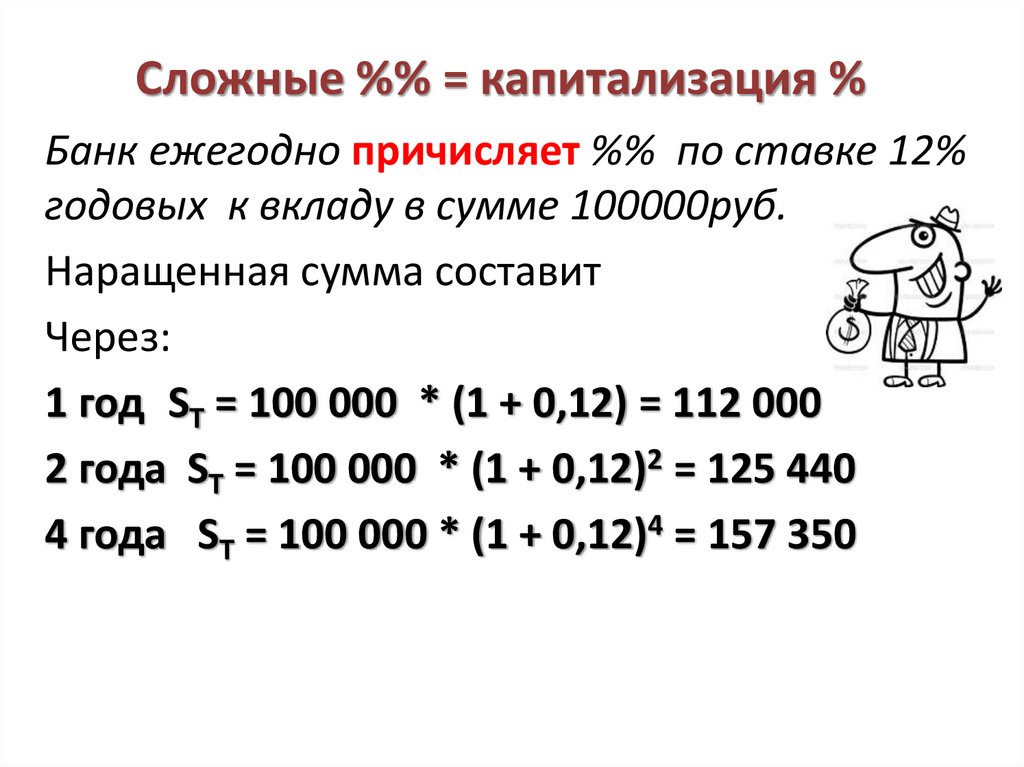

Сложные %% = капитализация %Банк ежегодно причисляет %% по ставке 12%

годовых к вкладу в сумме 100000руб.

Наращенная сумма составит

Через:

1 год ST = 100 000 * (1 + 0,12) = 112 000

2 года ST = 100 000 * (1 + 0,12)2 = 125 440

4 года SТ = 100 000 * (1 + 0,12)4 = 157 350

54.

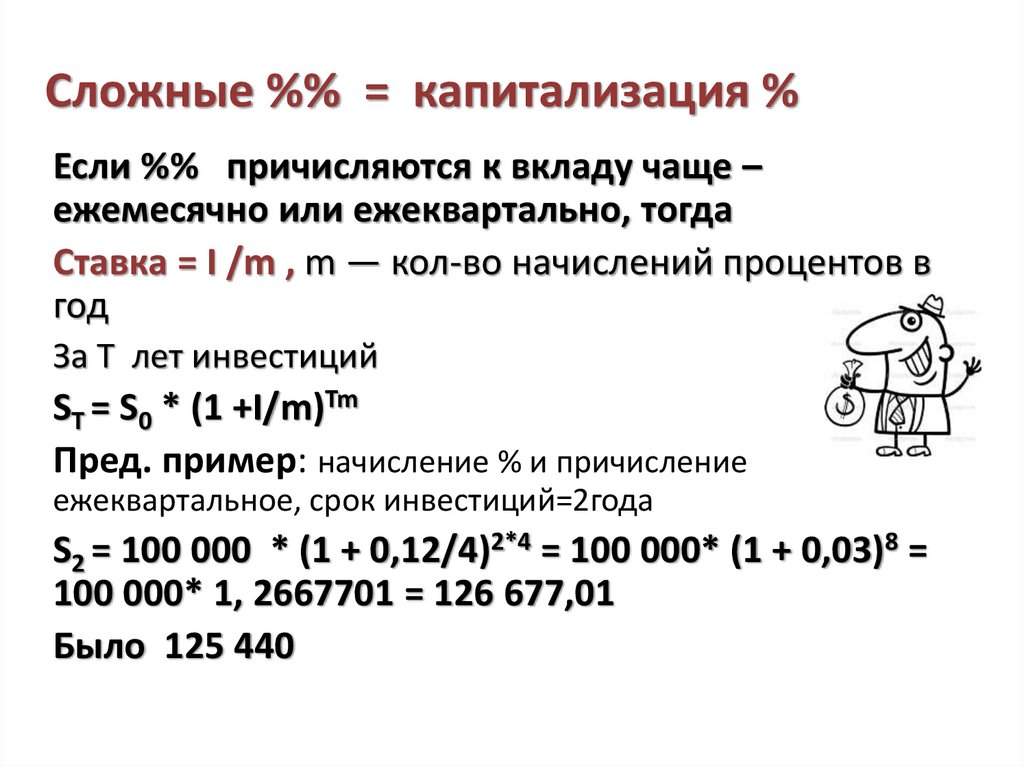

Сложные %% = капитализация %Если %% причисляются к вкладу чаще –

ежемесячно или ежеквартально, тогда

Ставка = I /m , m — кол-во начислений процентов в

год

За Т лет инвестиций

ST = S0 * (1 +I/m)Tm

Пред. пример: начисление % и причисление

ежеквартальное, срок инвестиций=2года

S2 = 100 000 * (1 + 0,12/4)2*4 = 100 000* (1 + 0,03)8 =

100 000* 1, 2667701 = 126 677,01

Было 125 440

55.

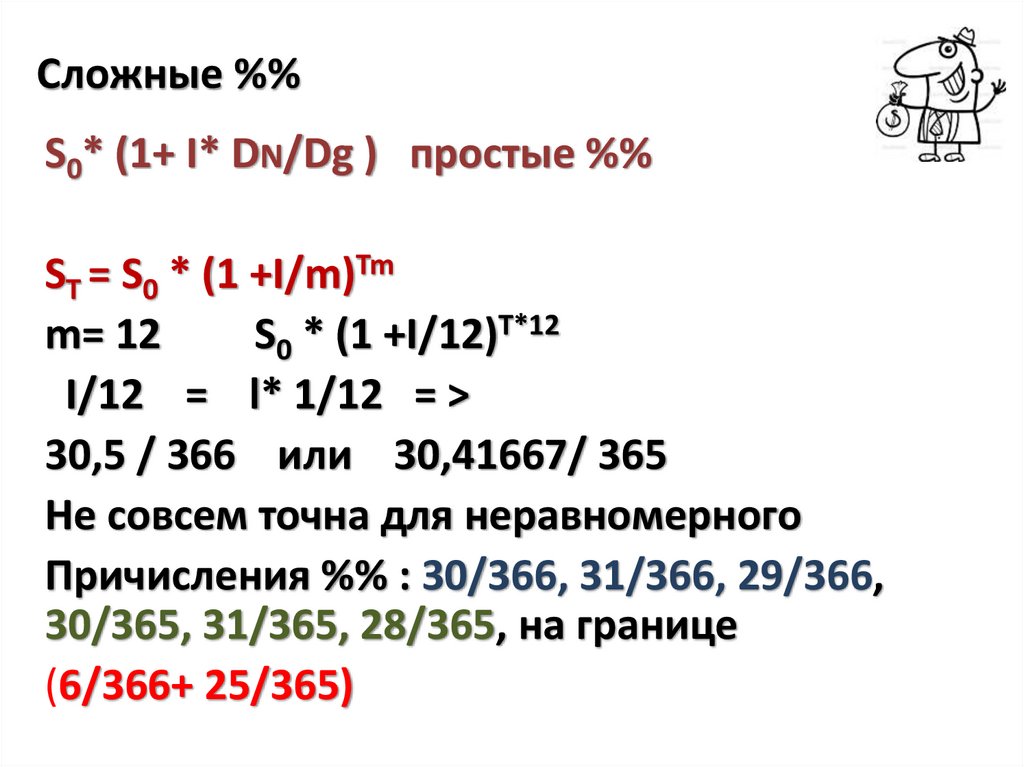

Сложные %%S0* (1+ I* DN/Dg ) простые %%

ST = S0 * (1 +I/m)Tm

m= 12

S0 * (1 +I/12)T*12

I/12 = l* 1/12 = >

30,5 / 366 или 30,41667/ 365

Не совсем точна для неравномерного

Причисления %% : 30/366, 31/366, 29/366,

30/365, 31/365, 28/365, на границе

(6/366+ 25/365)

56.

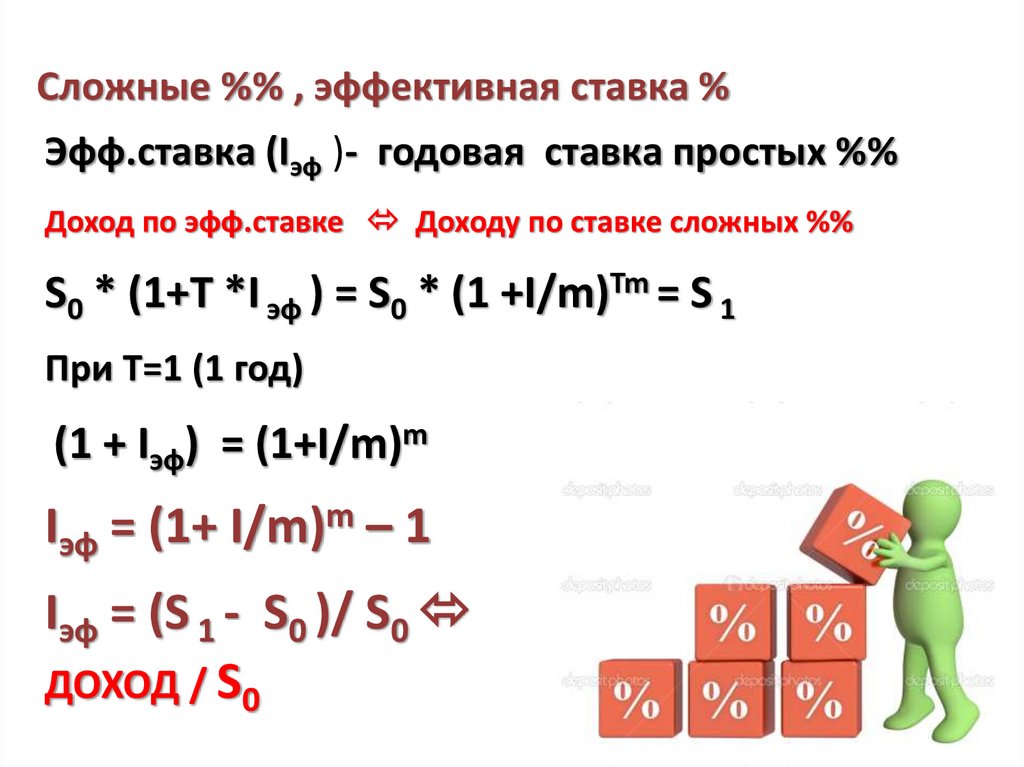

Сложные %% , эффективная ставка %Эфф.ставка (Iэф )- годовая ставка простых %%

Доход по эфф.ставке Доходу по ставке сложных %%

S0 * (1+T *I эф ) = S0 * (1 +I/m)Tm = S 1

При Т=1 (1 год)

(1 + Iэф) = (1+I/m)m

Iэф = (1+ I/m)m – 1

Iэф = (S 1 - S0 )/ S0

ДОХОД / S0

57.

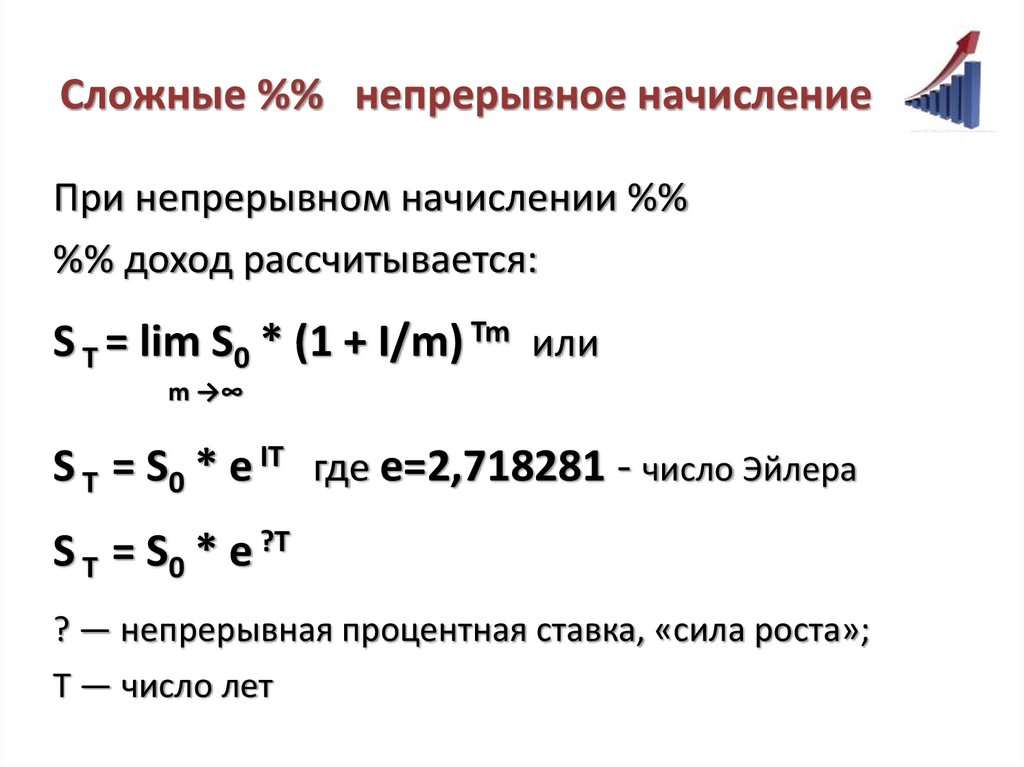

Сложные %% непрерывное начислениеПри непрерывном начислении %%

%% доход рассчитывается:

S T = lim S0 * (1 + I/m) Tm или

m →∞

S T = S0 * е IT где е=2,718281 - число Эйлера

S T = S0 * е ?T

? — непрерывная процентная ставка, «сила роста»;

T — число лет

58.

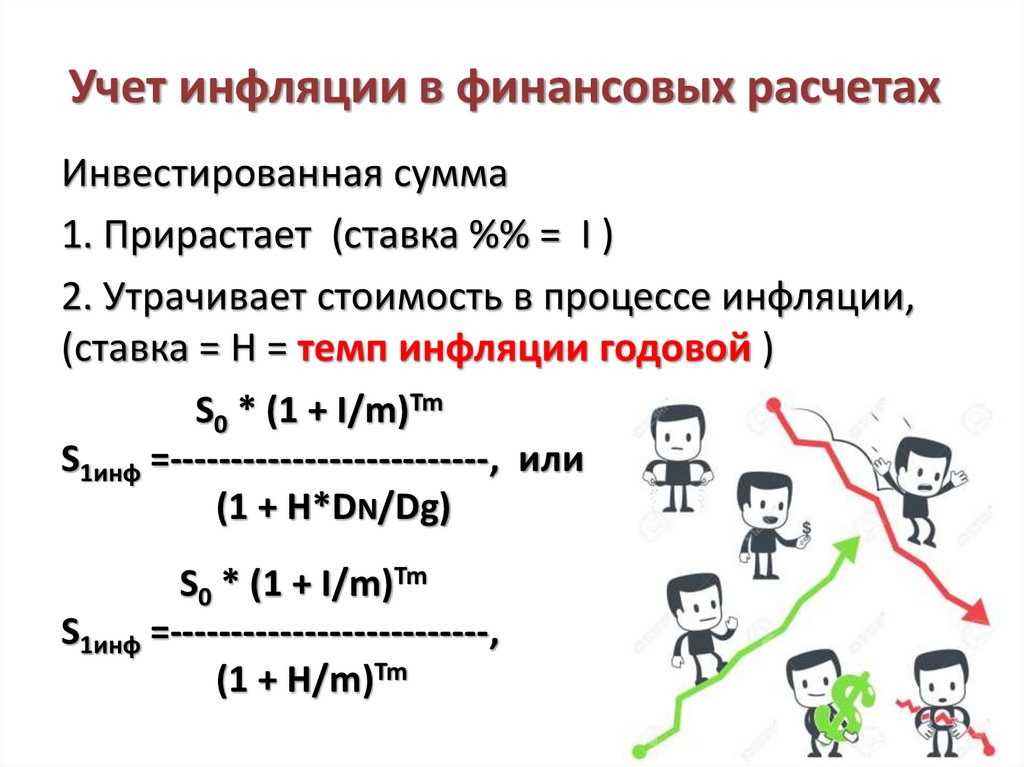

Учет инфляции в финансовых расчетахИнвестированная сумма

1. Прирастает (ставка %% = I )

2. Утрачивает стоимость в процессе инфляции,

(ставка = H = темп инфляции годовой )

S0 * (1 + I/m)Tm

S1инф =--------------------------, или

(1 + H*DN/Dg)

S0 * (1 + I/m)Tm

S1инф =--------------------------,

(1 + H/m)Tm

59.

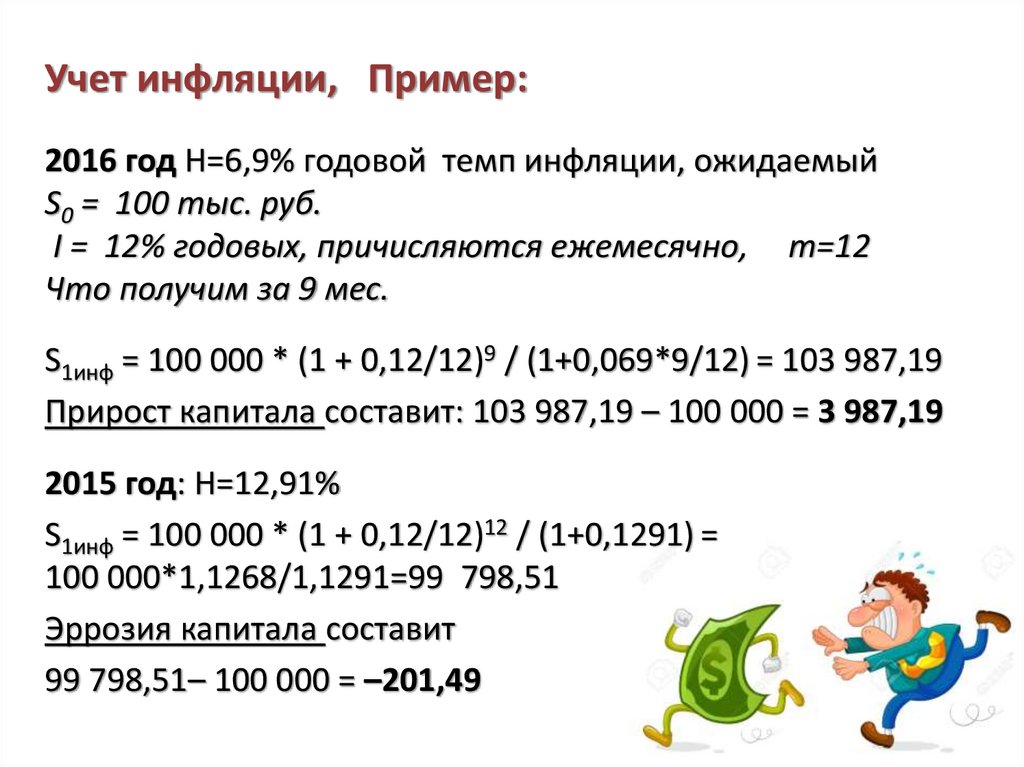

Учет инфляции, Пример:2016 год H=6,9% годовой темп инфляции, ожидаемый

S0 = 100 тыс. руб.

I = 12% годовых, причисляются ежемесячно, m=12

Что получим за 9 мес.

S1инф = 100 000 * (1 + 0,12/12)9 / (1+0,069*9/12) = 103 987,19

Прирост капитала составит: 103 987,19 – 100 000 = 3 987,19

2015 год: Н=12,91%

S1инф = 100 000 * (1 + 0,12/12)12 / (1+0,1291) =

100 000*1,1268/1,1291=99 798,51

Эррозия капитала составит

99 798,51– 100 000 = –201,49

60.

Учет инфляции в финансовых расчетахТаким образом, если инвестированные средства не

приносят дохода, то они обесцениваются - ежегодно

S0инф=S0/(1+Iинф)

2016 Н=6,9% годовых, и инвест. сумма 100 000

руб.

S0инф=S0/(1+Iинф)= 100 000/(1,069)=93 545,37

Мы вложили всего 93 545,37

2015 Н=12,91%

S0инф= 93 545,37/(1,1291)=

82 849,50

61.

Дисконт и дисконтирование62.

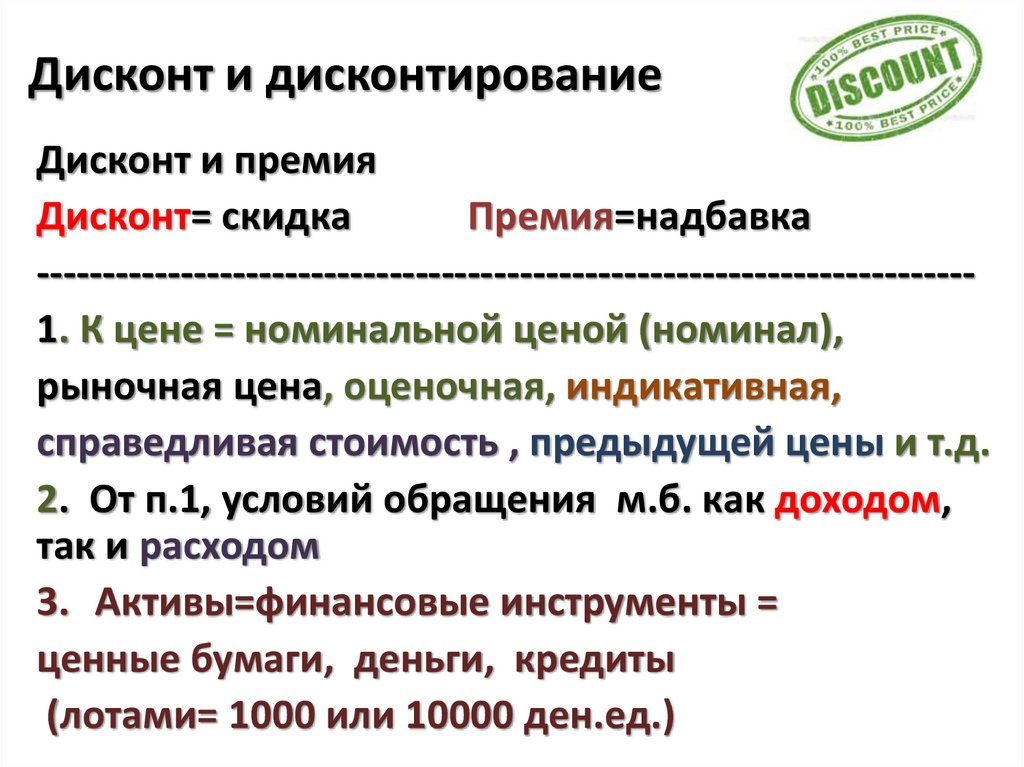

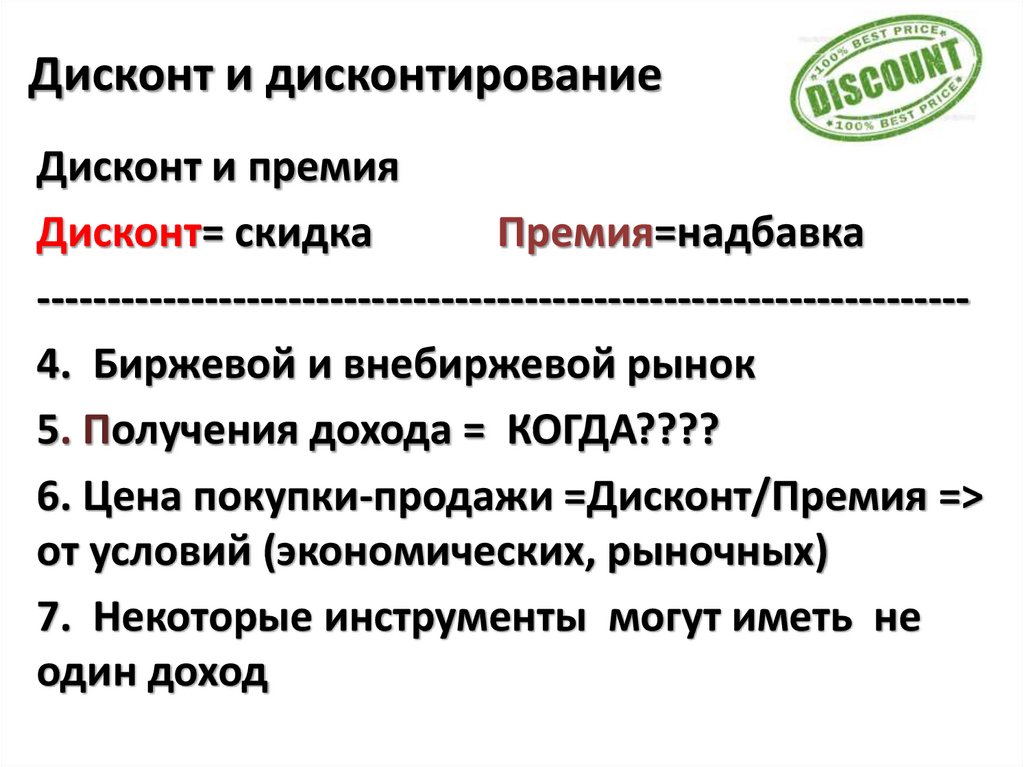

Дисконт и дисконтированиеДисконт и премия

Дисконт= скидка

Премия=надбавка

-----------------------------------------------------------------------1. К цене = номинальной ценой (номинал),

рыночная цена, оценочная, индикативная,

справедливая стоимость , предыдущей цены и т.д.

2. От п.1, условий обращения м.б. как доходом,

так и расходом

3. Активы=финансовые инструменты =

ценные бумаги, деньги, кредиты

(лотами= 1000 или 10000 ден.ед.)

63.

Дисконт и дисконтированиеДисконт и премия

Дисконт= скидка

Премия=надбавка

------------------------------------------------------------------4. Биржевой и внебиржевой рынок

5. Получения дохода = КОГДА????

6. Цена покупки-продажи =Дисконт/Премия =>

от условий (экономических, рыночных)

7. Некоторые инструменты могут иметь не

один доход

64.

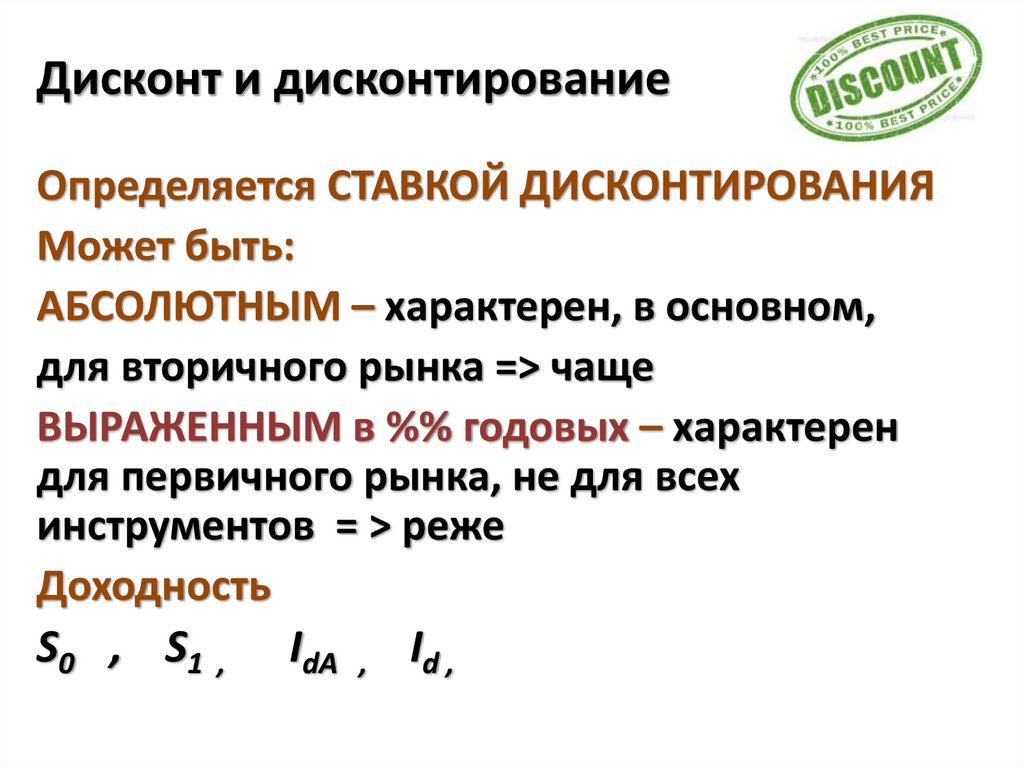

Дисконт и дисконтированиеОпределяется СТАВКОЙ ДИСКОНТИРОВАНИЯ

Может быть:

АБСОЛЮТНЫМ – характерен, в основном,

для вторичного рынка => чаще

ВЫРАЖЕННЫМ в %% годовых – характерен

для первичного рынка, не для всех

инструментов = > реже

Доходность

S0 , S1 , IdА , Id ,

65.

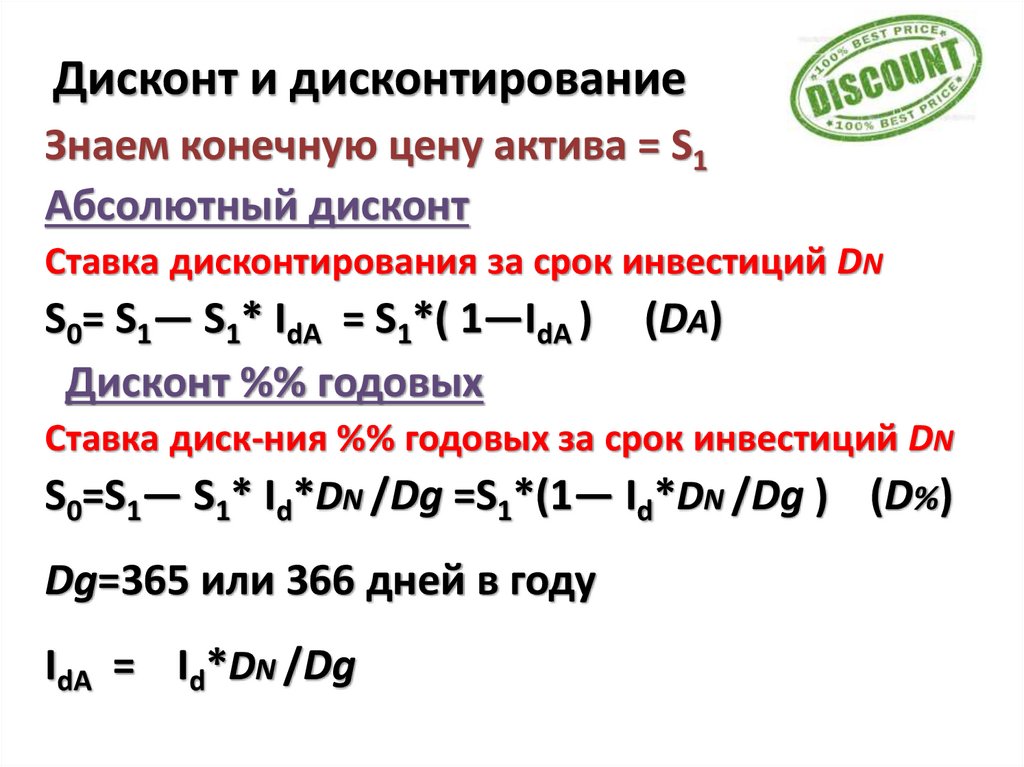

Дисконт и дисконтированиеЗнаем конечную цену актива = S1

Абсолютный дисконт

Ставка дисконтирования за срок инвестиций DN

S0= S1— S1* IdА = S1*( 1—IdА )

Дисконт %% годовых

(DА)

Ставка диск-ния %% годовых за срок инвестиций DN

S0=S1— S1* Id*DN /Dg =S1*(1— Id*DN /Dg ) (D%)

Dg=365 или 366 дней в году

IdА = Id*DN /Dg

66.

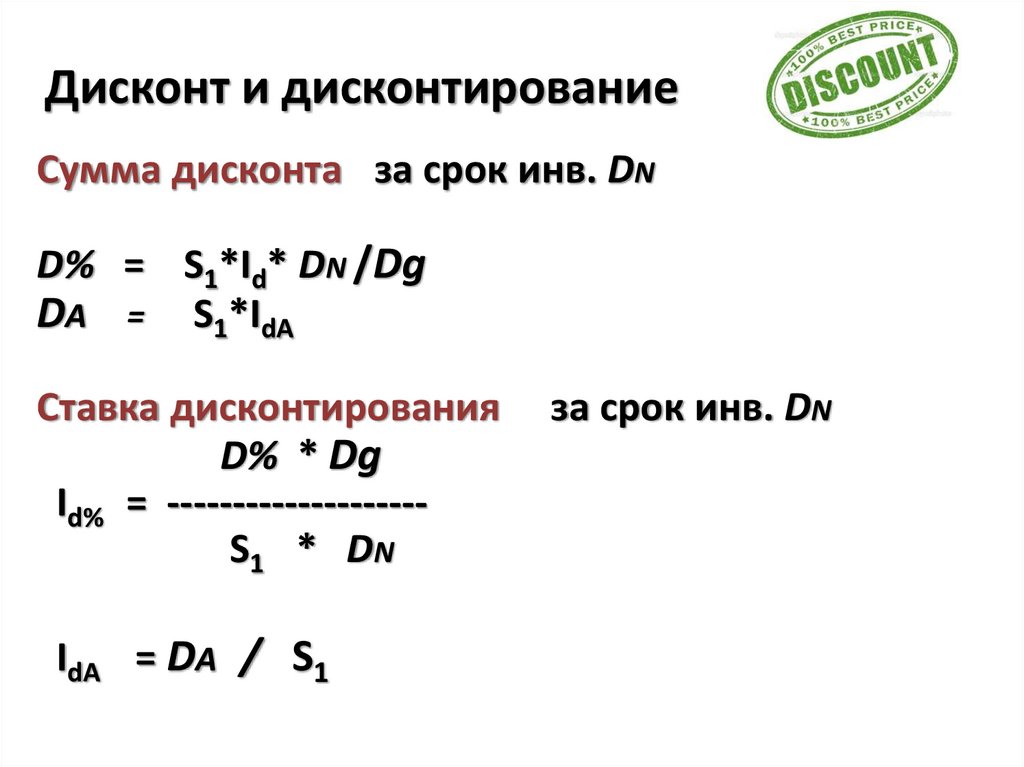

Дисконт и дисконтированиеСумма дисконта за срок инв. DN

D% = S1*Id* DN /Dg

DА = S1*IdA

Ставка дисконтирования

D% * Dg

Id% = -------------------S1 * DN

IdA = DА / S1

за срок инв. DN

67.

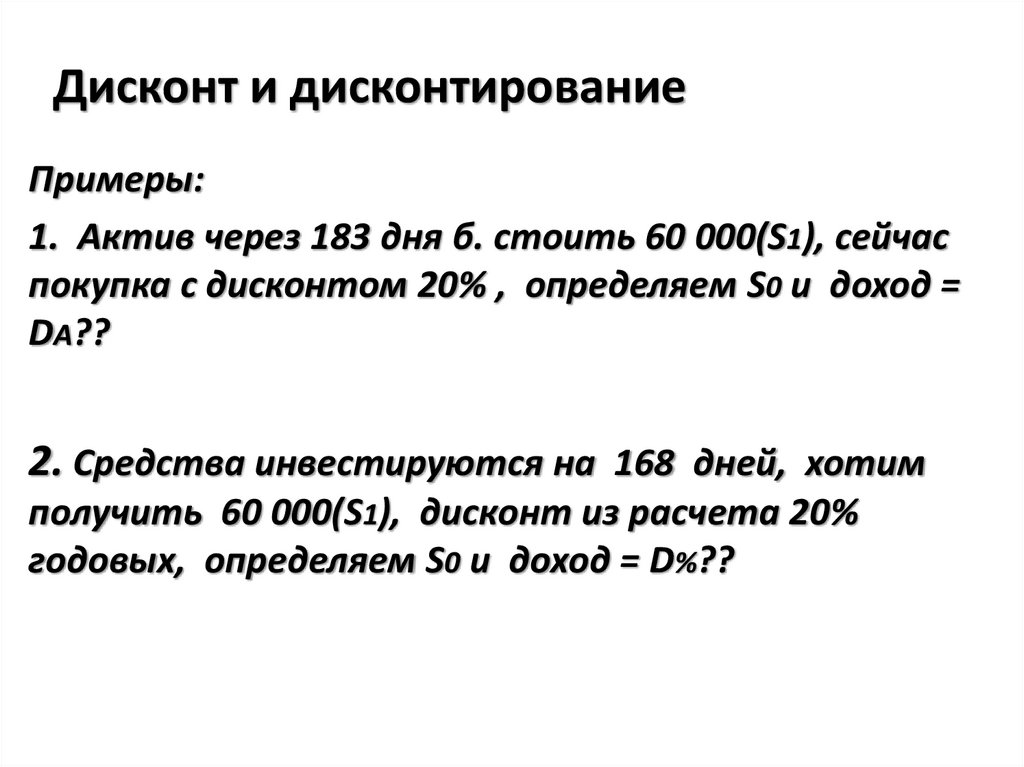

Дисконт и дисконтированиеПримеры:

1. Актив через 183 дня б. стоить 60 000(S1), сейчас

покупка с дисконтом 20% , определяем S0 и доход =

DA??

2. Средства инвестируются на 168 дней, хотим

получить 60 000(S1), дисконт из расчета 20%

годовых, определяем S0 и доход = D%??

68.

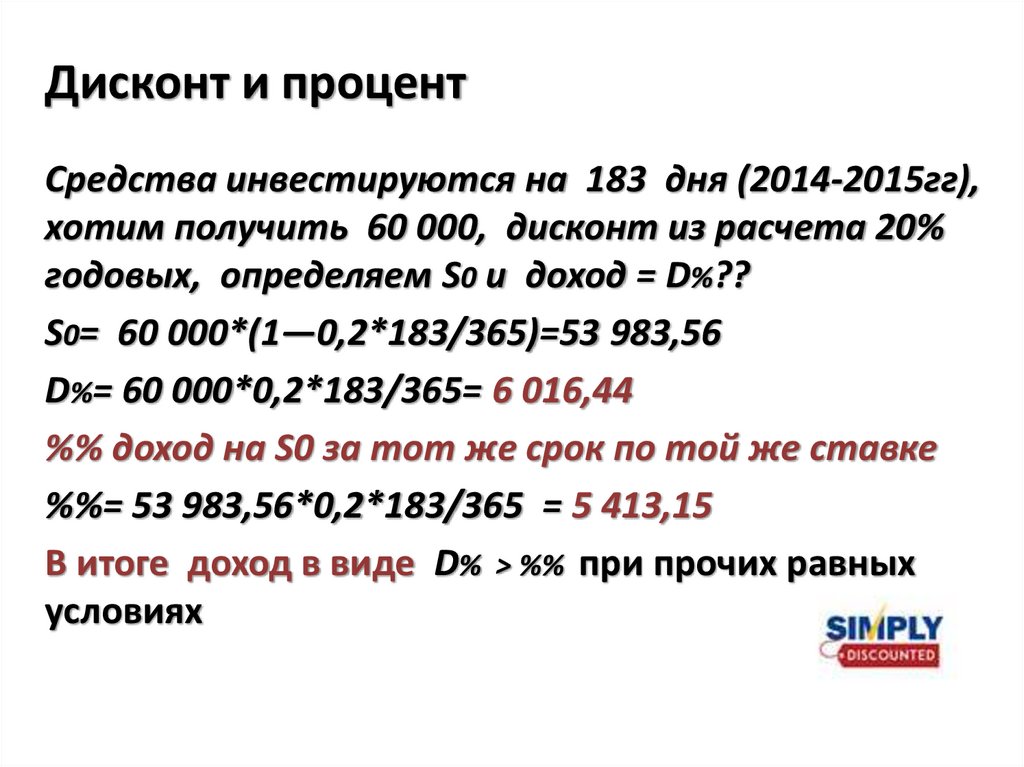

Дисконт и процентСредства инвестируются на 183 дня (2014-2015гг),

хотим получить 60 000, дисконт из расчета 20%

годовых, определяем S0 и доход = D%??

S0= 60 000*(1—0,2*183/365)=53 983,56

D%= 60 000*0,2*183/365= 6 016,44

%% доход на S0 за тот же срок по той же ставке

%%= 53 983,56*0,2*183/365 = 5 413,15

В итоге доход в виде D% > %% при прочих равных

условиях

69.

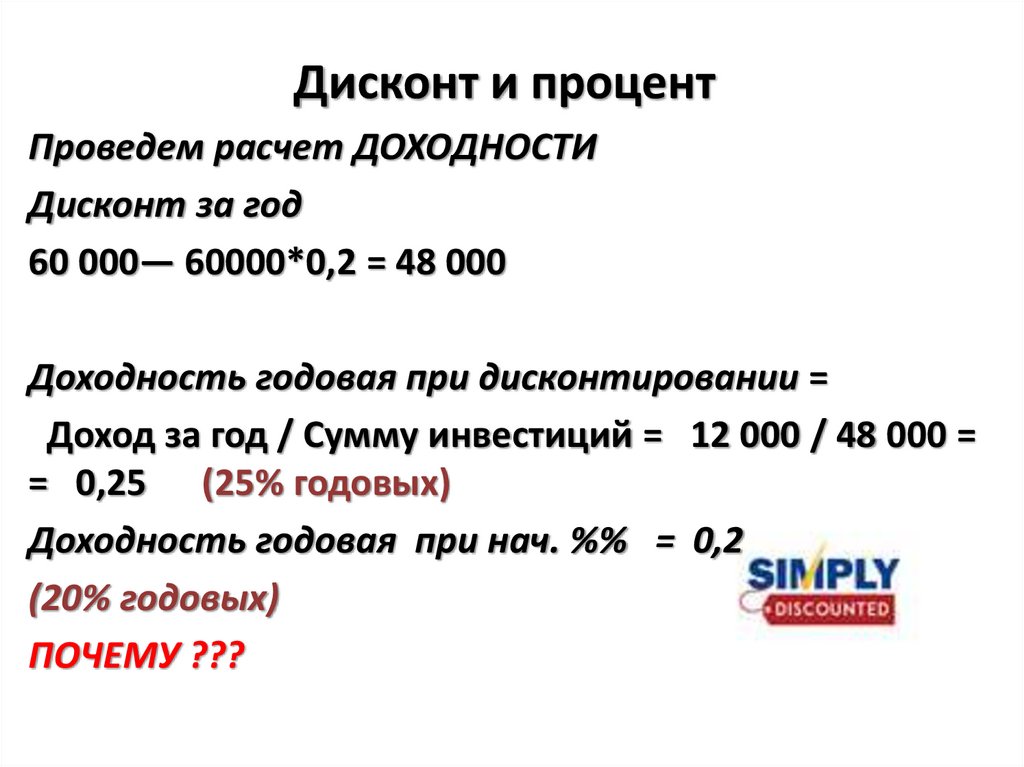

Дисконт и процентПроведем расчет ДОХОДНОСТИ

Дисконт за год

60 000— 60000*0,2 = 48 000

Доходность годовая при дисконтировании =

Доход за год / Сумму инвестиций = 12 000 / 48 000 =

= 0,25 (25% годовых)

Доходность годовая при нач. %% = 0,2

(20% годовых)

ПОЧЕМУ ???

70.

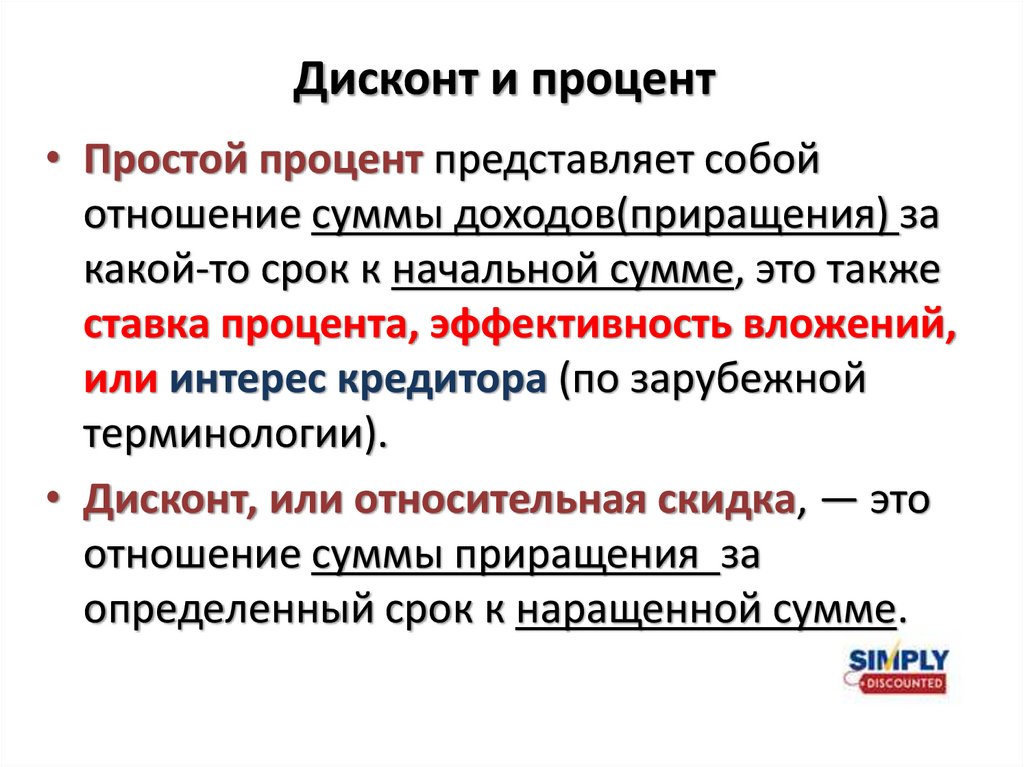

Дисконт и процент• Простой процент представляет собой

отношение суммы доходов(приращения) за

какой-то срок к начальной сумме, это также

ставка процента, эффективность вложений,

или интерес кредитора (по зарубежной

терминологии).

• Дисконт, или относительная скидка, — это

отношение суммы приращения за

определенный срок к наращенной сумме.

71.

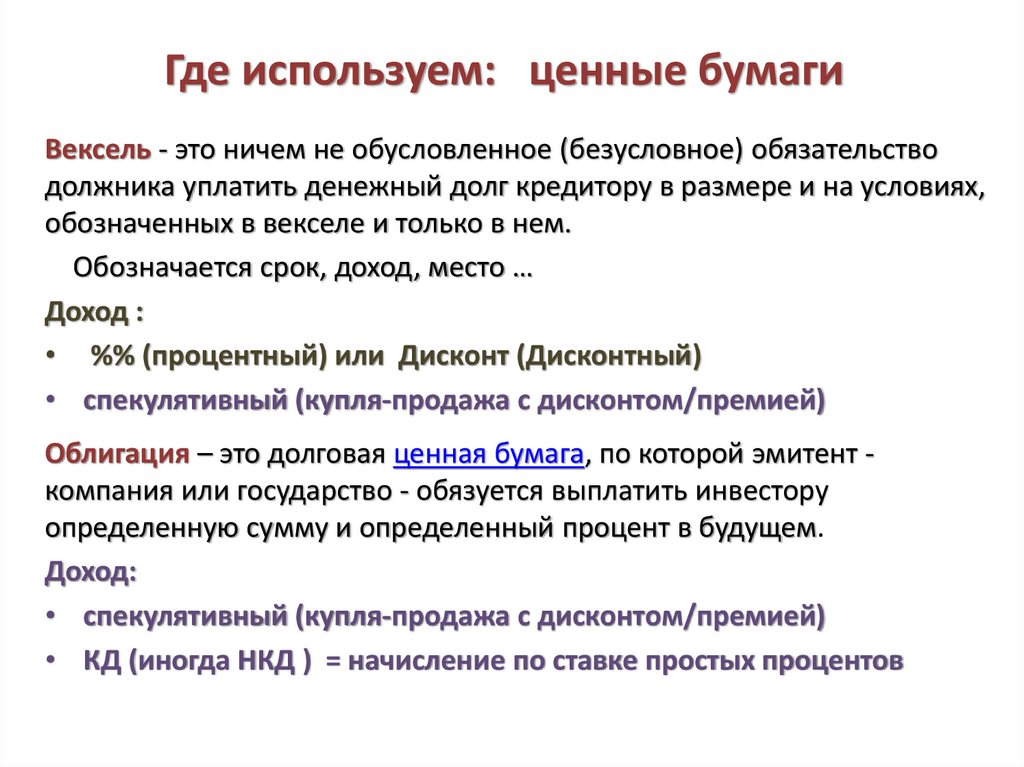

Где используем: ценные бумагиВексель - это ничем не обусловленное (безусловное) обязательство

должника уплатить денежный долг кредитору в размере и на условиях,

обозначенных в векселе и только в нем.

Обозначается срок, доход, место …

Доход :

• %% (процентный) или Дисконт (Дисконтный)

• спекулятивный (купля-продажа с дисконтом/премией)

Облигация – это долговая ценная бумага, по которой эмитент компания или государство - обязуется выплатить инвестору

определенную сумму и определенный процент в будущем.

Доход:

• спекулятивный (купля-продажа с дисконтом/премией)

• КД (иногда НКД ) = начисление по ставке простых процентов

72.

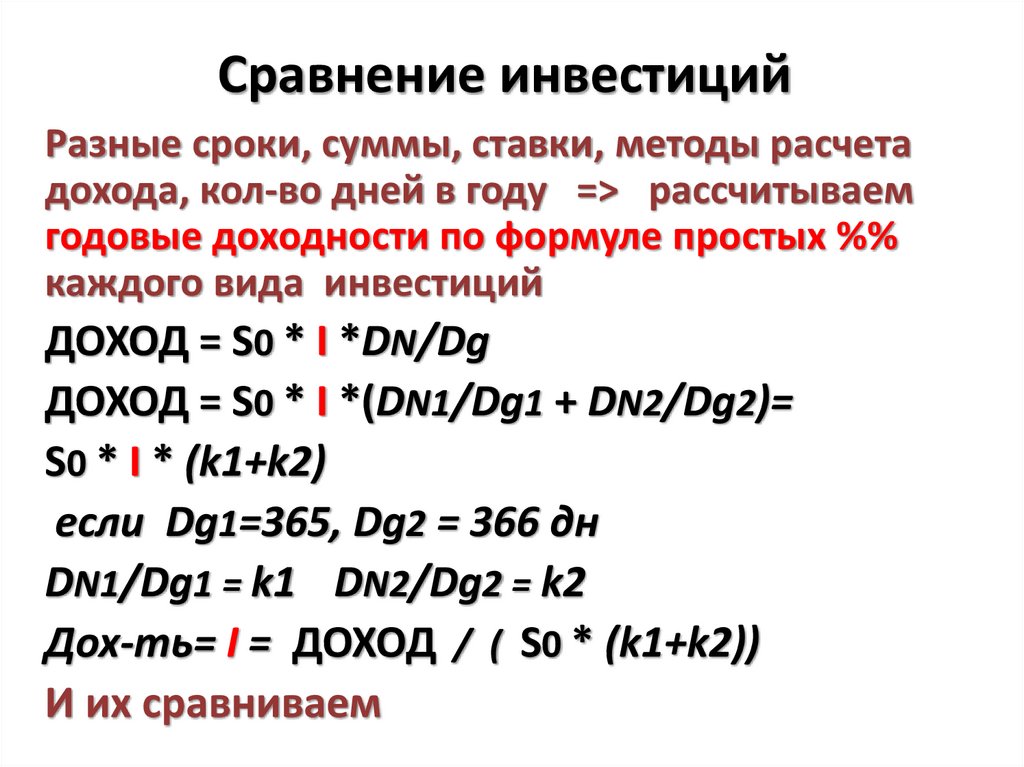

Сравнение инвестицийРазные сроки, суммы, ставки, методы расчета

дохода, кол-во дней в году => рассчитываем

годовые доходности по формуле простых %%

каждого вида инвестиций

ДОХОД = S0 * I *DN/Dg

ДОХОД = S0 * I *(DN1/Dg1 + DN2/Dg2)=

S0 * I * (k1+k2)

если Dg1=365, Dg2 = 366 дн

DN1/Dg1 = k1 DN2/Dg2 = k2

Дох-ть= I = ДОХОД / ( S0 * (k1+k2))

И их сравниваем

73.

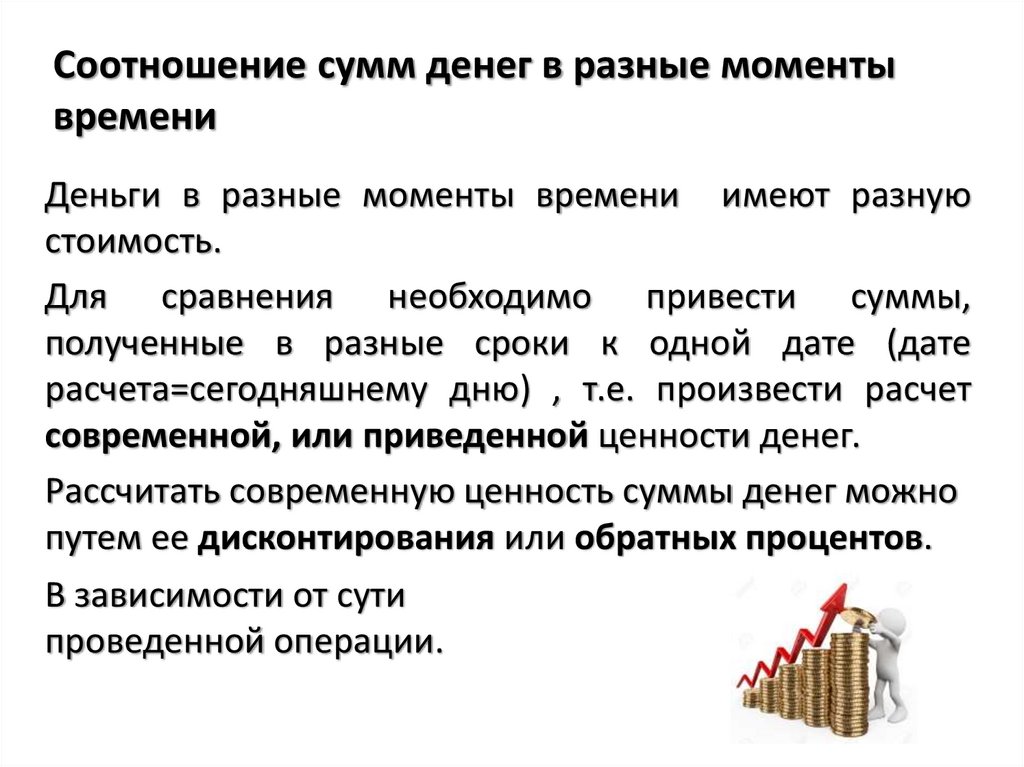

Соотношение сумм денег в разные моментывремени

Деньги в разные моменты времени имеют разную

стоимость.

Для сравнения необходимо привести суммы,

полученные в разные сроки к одной дате (дате

расчета=сегодняшнему дню) , т.е. произвести расчет

современной, или приведенной ценности денег.

Рассчитать современную ценность суммы денег можно

путем ее дисконтирования или обратных процентов.

В зависимости от сути

проведенной операции.

74.

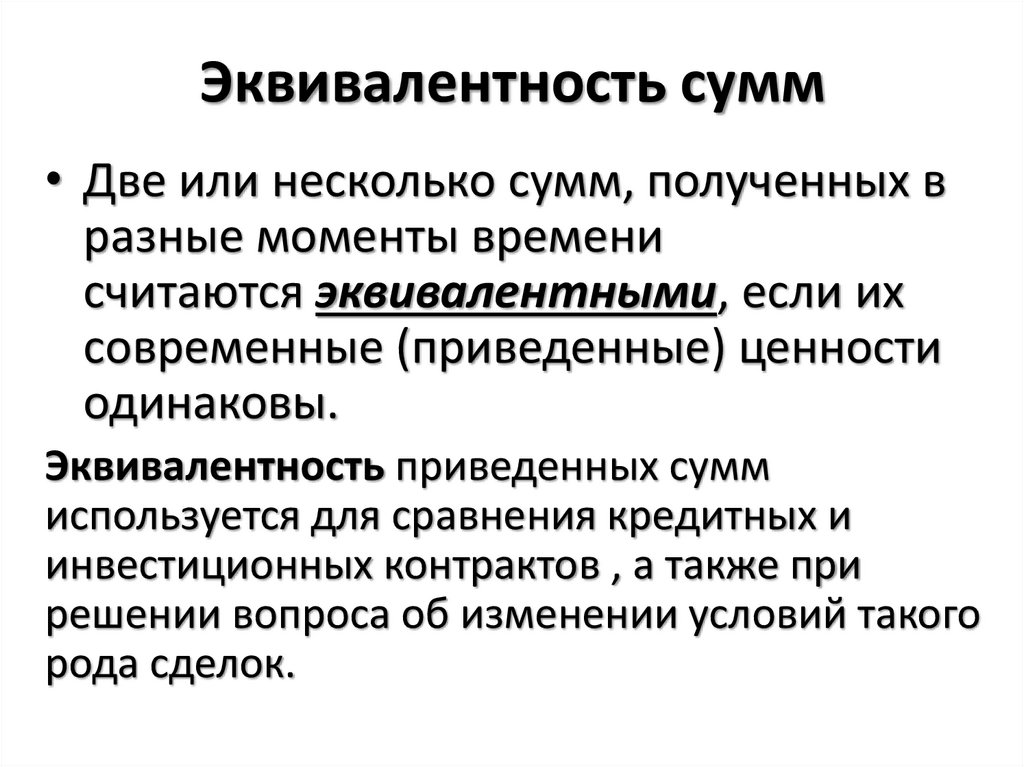

Эквивалентность сумм• Две или несколько сумм, полученных в

разные моменты времени

считаются эквивалентными, если их

современные (приведенные) ценности

одинаковы.

Эквивалентность приведенных сумм

используется для сравнения кредитных и

инвестиционных контрактов , а также при

решении вопроса об изменении условий такого

рода сделок.

75.

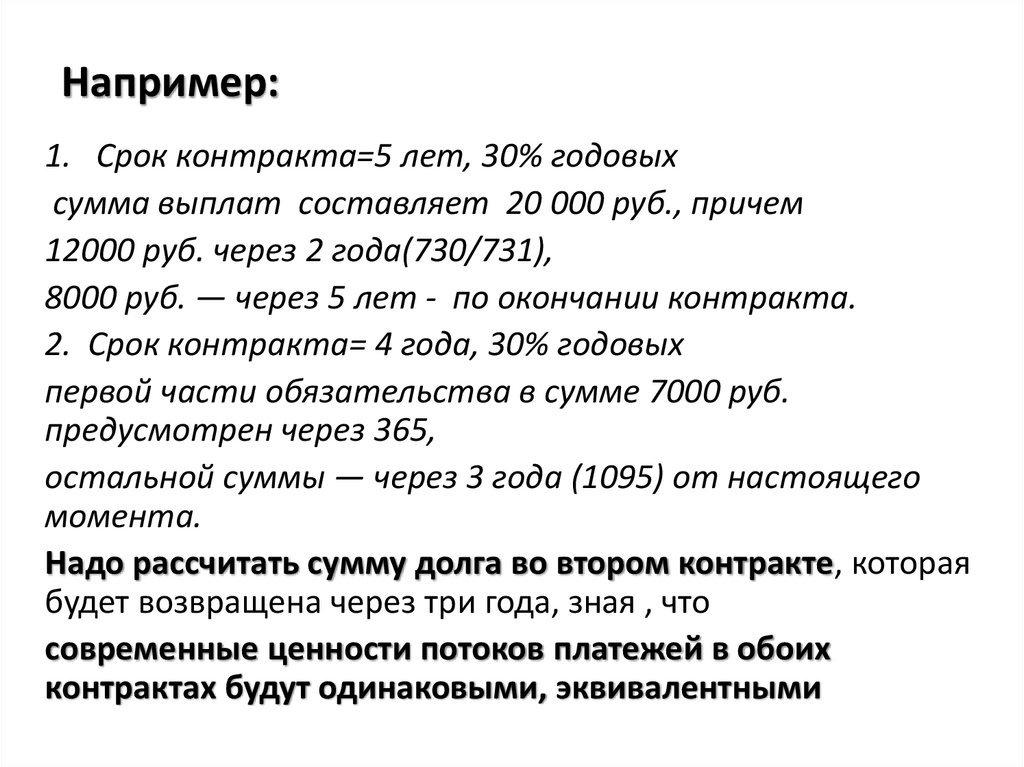

Например:1. Срок контракта=5 лет, 30% годовых

сумма выплат составляет 20 000 руб., причем

12000 руб. через 2 года(730/731),

8000 руб. — через 5 лет - по окончании контракта.

2. Срок контракта= 4 года, 30% годовых

первой части обязательства в сумме 7000 руб.

предусмотрен через 365,

остальной суммы — через 3 года (1095) от настоящего

момента.

Надо рассчитать сумму долга во втором контракте, которая

будет возвращена через три года, зная , что

современные ценности потоков платежей в обоих

контрактах будут одинаковыми, эквивалентными

76.

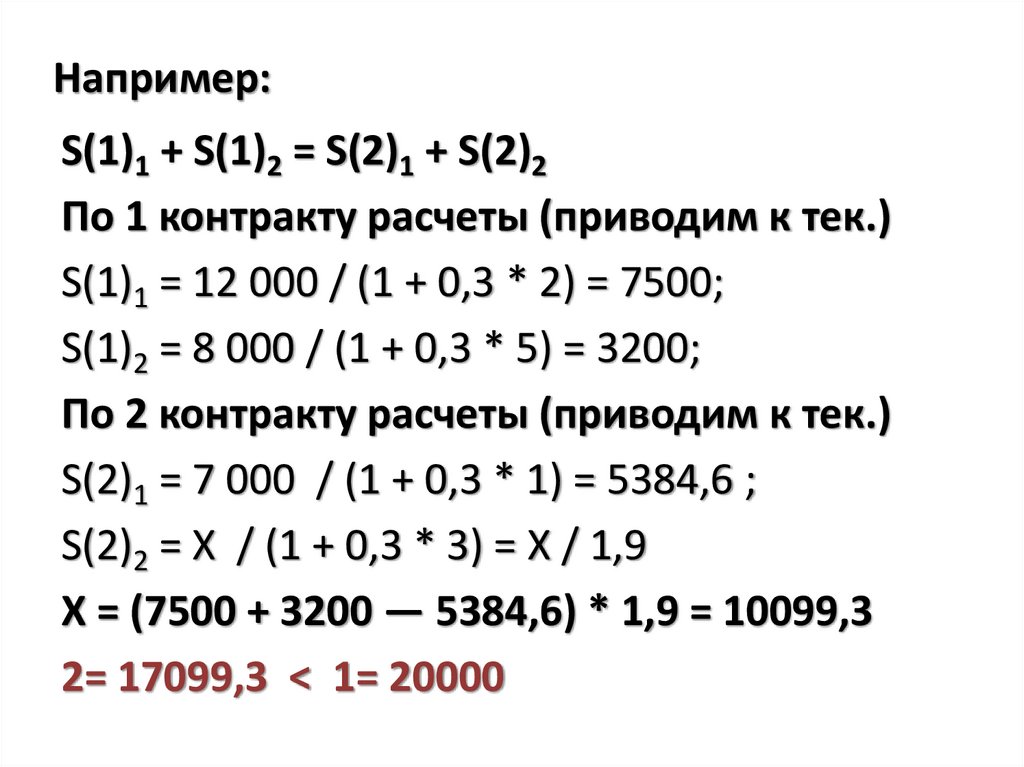

Например:S(1)1 + S(1)2 = S(2)1 + S(2)2

По 1 контракту расчеты (приводим к тек.)

S(1)1 = 12 000 / (1 + 0,3 * 2) = 7500;

S(1)2 = 8 000 / (1 + 0,3 * 5) = 3200;

По 2 контракту расчеты (приводим к тек.)

S(2)1 = 7 000 / (1 + 0,3 * 1) = 5384,6 ;

S(2)2 = X / (1 + 0,3 * 3) = X / 1,9

X = (7500 + 3200 — 5384,6) * 1,9 = 10099,3

2= 17099,3 < 1= 20000

77.

Анализ ФАКТОРОВ воздействующихна субъект ФО / ФП

Факторы

ФАКТОРНЫЙ АНАЛИЗ И МЕТОДЫ

ЕГО ПРОВЕДЕНИЯ

78.

ФакторыМодель факторной системы:

R=F(X1,X2,…Xn)

ЭММ анализа =>

Установление зависимостей между

экономическими показателями и влияющими

на них факторами.

79.

Методы проведения Факт А• Прямой (дедуктивный) анализ - от общего

к частному

• Обратный (индуктивный) анализ - от

частного к общему (обобщающему

экономическому показателю)

80.

Разновидности факторного анализа• Детерминированный анализ –

функциональная связь между факторами

Показатель = Произведение | Частное от деления |

Алгебраическая сумма отдельных факторов

Изменение аргумента => изменение функции

• Стохастический анализ – исследование

факторов между которыми вероятностная или

корреляционная связь

Изменение аргумента может => несколько

изменений функции

81.

Методы, применяемые в факторном ФАДетерминированный ФА:

• Балансовый метод

• Метод цепных подстановок

• Способы абсолютных и относительных разниц

• Индексный метод

• Логарифмический метод

• Интегральный метод

• Дифференциальный метод

• Другие

82.

Методы, применяемые в факторном ФАСтохастический ФА:

• Корреляционный метод

• Регрессивный метод

• Дисперсионный метод

• Метод кластерного анализа

• Другие

83.

Факторы попризнакам

• Внешние – не зависящие от субъекта ФО,

мб обусловлены природно-климатическими, социальноэкономическими, внешнеэкономическими факторами

• Внутренние – зависят от субъекта ФО

Главными – связанные со сторонами

функционирования субъекта ФО (с трудовыми

ресурсами, основными фондами) –

основополагающее воздействие

Второстепенными

84.

Факторы подлительности воздействия

• Постоянные – влияние не ограничено во времени

• Переменные – воздействие в определенный период

времени

Факторы по типам

экономических изменений

• Экстенсивные (количественные) – увеличение

времени работы, числа работников

• Интенсивные (качественные) – повышение

производительности труда

=>

Повышение объема выпуска продукции

85.

Факторы в зависимости отволи и сознания работников

• Объективные - не зависящие от

деятельности субъекта ФО:

стихийные бедствия, погодные условия

• Субъективные – полностью зависят от

субъекта ФО

Большинство – субъективные

86.

Факторы от сферы ихдействия в областях экономики

• Неограниченное действие – все области

• Ограниченное действие – отдельные

области экономики или предприятия

Факторы по структуре

• Простые – не расчленяемые

• Сложные– состоящие из нескольких

составных частей

87.

По характеру влияния• Прямые :

Себестоимость -> Величину прибыли

• Косвенные:

Мат.затраты-> Себестоимость-> Величину прибыли

По количественной оценке

• Измеряемые

• Неизмеряемые

88.

При анализе ФП• Анализируем:

• 1. Документальную сторону (юристы)

• 2. Платежеспособность = финансовое

состояние (аналитики) ;

• 3. Деловую репутацию с т.зрения

финансовой дисциплины (СБ и/или

аналитики) ;

• 4. Факторы рисков =вероятность

наступления того или иного события

(аналитики и/или рисковики)

89.

Итог -> оценкасубъекта ФО = объекту ФА

• Платежеспособен ? (!)

• Кредитоспособен ? (!)

• Жизнеспособен ? (!)

90.

ОЦЕНКАРИСКОВ

91.

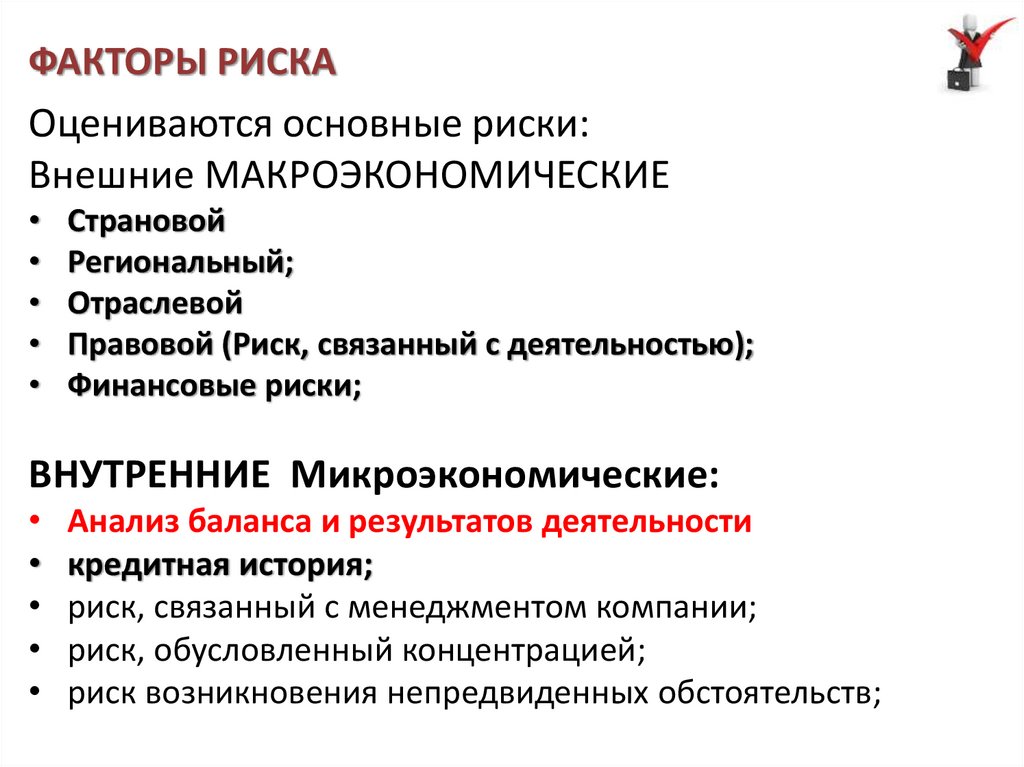

ФАКТОРЫ РИСКАОцениваются основные риски:

Внешние МАКРОЭКОНОМИЧЕСКИЕ

Страновой

Региональный;

Отраслевой

Правовой (Риск, связанный с деятельностью);

Финансовые риски;

ВНУТРЕННИЕ Микроэкономические:

Анализ баланса и результатов деятельности

кредитная история;

риск, связанный с менеджментом компании;

риск, обусловленный концентрацией;

риск возникновения непредвиденных обстоятельств;

92.

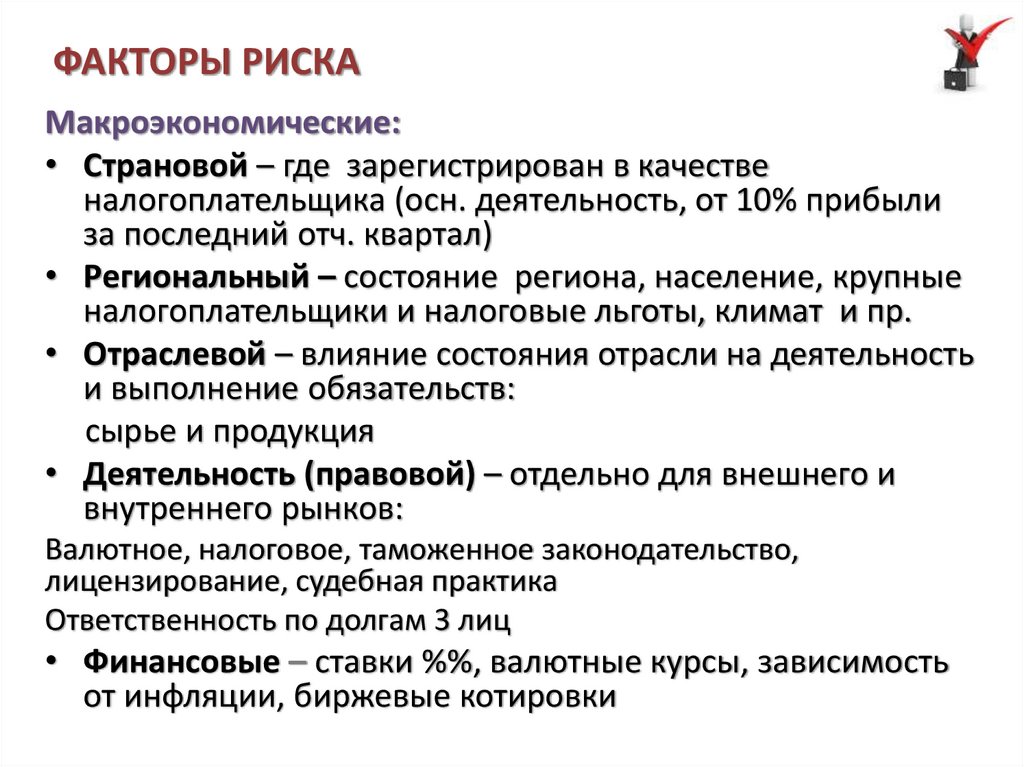

ФАКТОРЫ РИСКАМакроэкономические:

• Страновой – где зарегистрирован в качестве

налогоплательщика (осн. деятельность, от 10% прибыли

за последний отч. квартал)

• Региональный – состояние региона, население, крупные

налогоплательщики и налоговые льготы, климат и пр.

• Отраслевой – влияние состояния отрасли на деятельность

и выполнение обязательств:

сырье и продукция

• Деятельность (правовой) – отдельно для внешнего и

внутреннего рынков:

Валютное, налоговое, таможенное законодательство,

лицензирование, судебная практика

Ответственность по долгам 3 лиц

• Финансовые – ставки %%, валютные курсы, зависимость

от инфляции, биржевые котировки

93.

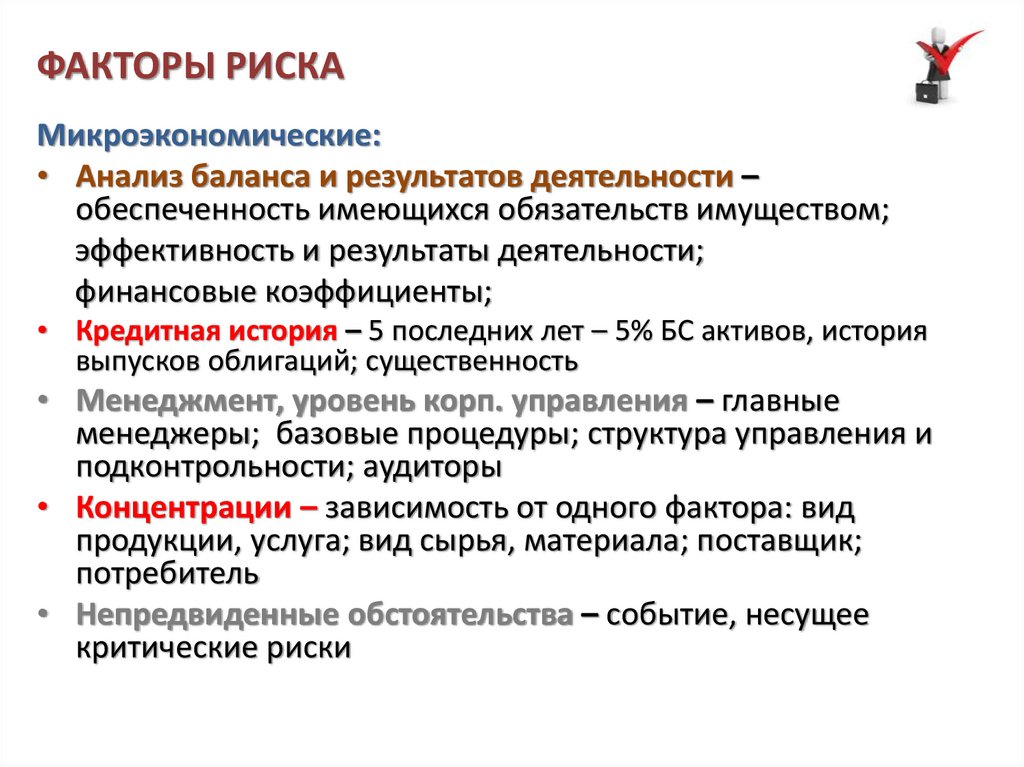

ФАКТОРЫ РИСКАМикроэкономические:

• Анализ баланса и результатов деятельности –

обеспеченность имеющихся обязательств имуществом;

эффективность и результаты деятельности;

финансовые коэффициенты;

• Кредитная история – 5 последних лет – 5% БС активов, история

выпусков облигаций; существенность

• Менеджмент, уровень корп. управления – главные

менеджеры; базовые процедуры; структура управления и

подконтрольности; аудиторы

• Концентрации – зависимость от одного фактора: вид

продукции, услуга; вид сырья, материала; поставщик;

потребитель

• Непредвиденные обстоятельства – событие, несущее

критические риски

94.

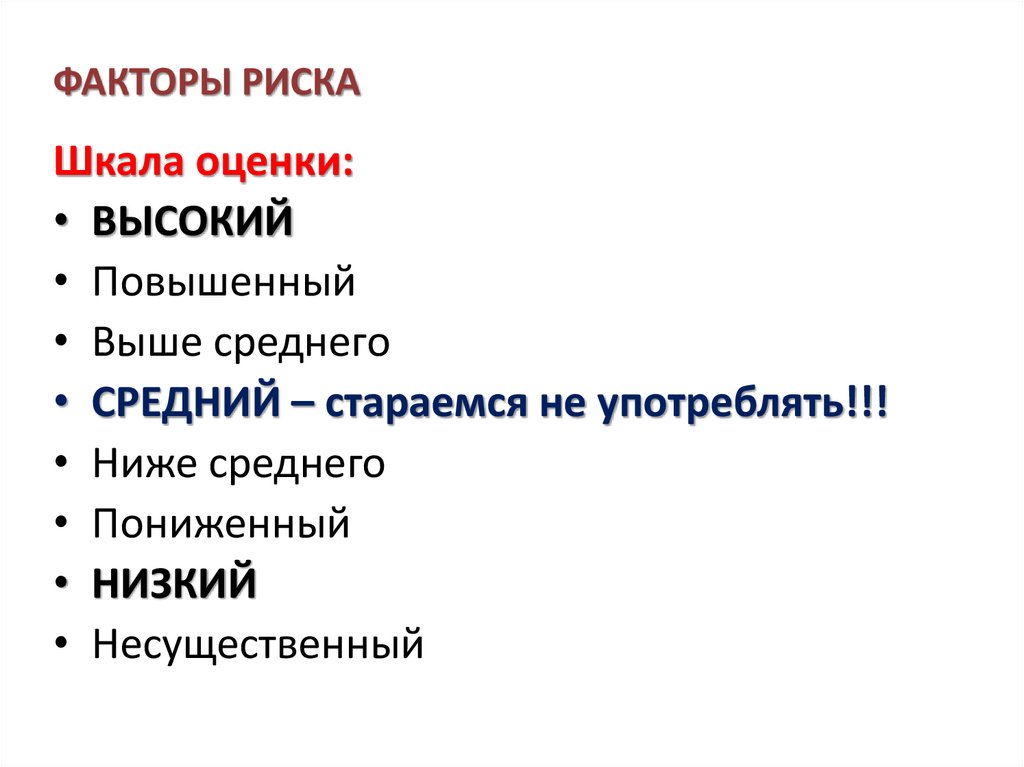

ФАКТОРЫ РИСКАШкала оценки:

• ВЫСОКИЙ

• Повышенный

• Выше среднего

• СРЕДНИЙ – стараемся не употреблять!!!

• Ниже среднего

• Пониженный

• НИЗКИЙ

• Несущественный