:")

")

")

считать, что время производства приходится на начало года")

путем деления итоговой суммы текущих")

. Высокий уровень")

определяется на основе среднесуточной потребности в")

определяется так:")

рассчитывается так:")

может быть рассчитан как произведение однодневного выпуска товарной продукции и")

на производство путем")

, который")

определяется путем отношения годового объема выпуска товарной продукции к среднегодовой стоимости основных")

рассчитывается следующим образом:")

инвестиционного проекта определяется следующим образом:")

окажется равным:")

Экономика

Экономика Образование

ОбразованиеПохожие презентации:

")

Содержание экономической части ВКР и требования к её выполнению. Установочная консультация 2 июня 2023 года

1. Содержание экономической части ВКР и требования к ее выполнению

Установочная консультация2 июня 2023 года

2. Содержание установочной консультации

1. Требования к выполнению экономическойчасти бакалаврских ВКР

2. Распределение студентов 4 курса ФПТЛ

между консультантами

3. График дальнейших консультаций

4. Методика расчетов в рамках экономической

части бакалаврских ВКР

3. В рамках государственной итоговой аттестации студентов, освоивших программы бакалавриата, осуществляется оценка

сформированности общекультурных, общепрофессиональных,профессиональных компетенций в соответствии:

1) с федеральным государственным образовательным стандартом

высшего образования по направлению подготовки 18.03.01

Химическая технология (уровень высшего образования –

бакалавриат), утвержденным Приказом Министерства образования и

науки Российской Федерации от 11 августа 2016 года № 1005

2) с федеральным государственным образовательным стандартом

высшего образования по направлению подготовки 19.03.01

Биотехнология (уровень высшего образования – бакалавриат),

утвержденным Приказом Министерства образования и науки

Российской Федерации от 11 марта 2015 года № 193

4. Компетенции, сформированность которых оцениватся в рамках ГИА

ХТБТ

способность

использовать

основы способность

использовать

основы

экономических знаний в различных сферах экономических знаний в различных сферах

жизнедеятельности (ОК-3);

жизнедеятельности (ОК-3);

способность использовать основы правовых способность использовать основы правовых

знаний в различных сферах деятельности (ОК- знаний в различных сферах деятельности (ОК4);

4);

готовность определять стоимостную оценку способность работать в команде, толерантно

основных производственных ресурсов (ПК-13);

воспринимая социальные и культурные различия

(ОК-6);

готовность

организовывать

работу способность

организовывать

работу

исполнителей,

находить

и

принимать исполнителей,

находить

и

принимать

управленческие решения в области организации управленческие решения в области организации

и нормировании труда (ПК-14);

и нормировании труда (ПК-5);

готовность систематизировать и обобщать способность систематизировать и

информацию

по

использованию

и информацию по использованию

формированию ресурсов предприятия (ПК-15);

предприятия (ПК-7);

обобщать

ресурсов

5. Для проведения ГИА по направлению подготовки 18.03.01 Химическая технология в 2023 году утверждена государственная

экзаменационнаякомиссия в следующем составе:

Габитов Александр Фуатович, главный технолог АО «Активный компонент» - председатель ГЭК;

Резяпкин Александр Александрович, директор компании ООО «Фарма Ген» - представитель

работодателя;

Пузанова Татьяна Станиславовна, директор по качеству АО «Фармасинтез-Норд» - представитель

работодателя;

Зайцев Сергей Александрович, ведущий технолог отдела разработки готовых лекарственных форм,

АО «Биокад» - представитель работодателя;

Офицерова Екатерина Сергеевна, химик-синтетик, АО МБНПК «Цитомед» - представитель

работодателя;

Новикова Екатерина Валентиновна, главный технолог ООО «ВИС» - представитель работодателя;

Комаров Андрей Валерьевич, начальник отдела НИР АО «Невская косметика», к.х.н. представитель работодателя;

Куваева Елена Владимировна, декан факультета промышленной технологии лекарств, доцент

кафедры органической химии, к.ф.н.;

Марченко Алексей Леонидович, заведующий кафедрой промышленной технологии лекарственных

препаратов, к.ф.н., доцент;

Лалаев Борис Юрьевич, заведующий кафедрой химической технологии лекарственных веществ,

доцент, к.х.н.;

Ганин Павел Георгиевич, доцент кафедры процессов и аппаратов химической технологии, к.т.н.,

доцент;

Орлов Александр Сергеевич, заведующий кафедрой экономики и управления, доцент, к.ф.н.;

Венгерович Николай Григорьевич, профессор кафедры промышленной экологии, д.м.н., доцент.

6. Для проведения ГИА по направлению подготовки 19.03.01 Биотехнология в 2023 году утверждена государственная экзаменационная

комиссия вследующем составе:

Виноходов Дмитрий Олегович, заведующий кафедрой молекулярной биотехнологии

федерального государственного бюджетного образовательного учреждения высшего

образования «Санкт-Петербургский технологический институт (технический университет)»,

доцент, д.б.н. - председатель ГЭК;

Маловатова Екатерина Владимировна, начальник отдела вирусной безопасности АО

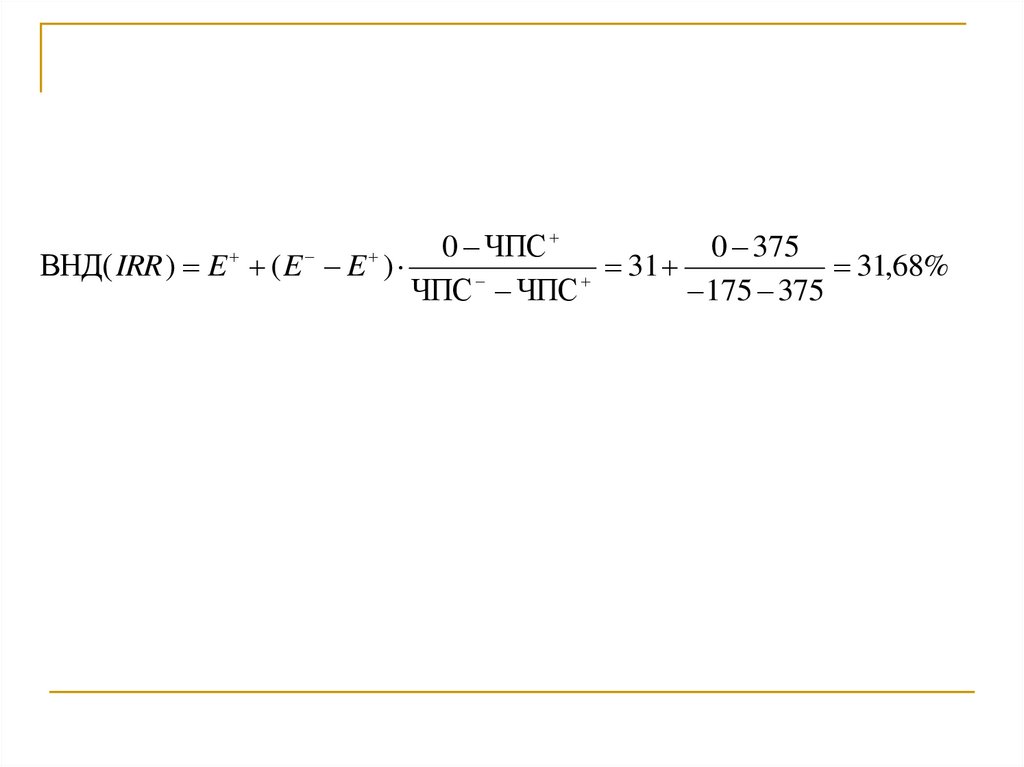

«Фармасинтез-Норд» - представитель работодателя;

Смотров Олег Игоревич, руководитель лаборатории разработки биопроцессов, ООО

«Солофарм», к.б.н. - представитель работодателя;

Селезнева Александра Дмитриевна, ведущий инженер по качеству, АО «Ортат» представитель работодателя;

Черняева Юлия Сергеевна, руководитель направления по системам качества, отдел

корпоративного качества, департамент качества ООО «Герофарм» - представитель

работодателя;

Беленко Андрей Александрович, ведущий научный сотрудник департамента новых

технологий СПбНИИВС, к.б.н - представитель работодателя;

Моисеев Александр Александрович, научный сотрудник дирекции по биотехнологическому

производству АО «Р-Фарм» - представитель работодателя;

Топкова Оксана Владимировна, зам. декана факультета промышленной технологии лекарств,

доцент кафедры биотехнологии, к.б.н.;

Колодязная Вера Анатольевна, заведующая кафедрой биотехнологии, доцент, к.б.н.;

Ананьева Елена Петровна, доцент кафедры микробиологии, доцент, к.б.н.;

Угольников Владимир Владимирович, доцент кафедры экономики и управления, к.э.н.;

Рубцова Лариса Николаевна, доцент кафедры процессов и аппаратов химической технологии,

к.фарм.н.

7. Руководство экономической частью ВКР в 2023 году осуществляют следующие преподаватели кафедры ЭиУ

1. Орлов Александр Сергеевич, зав.кафедрой ЭиУ,канд.фарм.наук, доцент

2. Угольников Владимир Владимирович, доцент

кафедры ЭиУ, канд.экон.наук

3. Коваленко Анна Владимировна, доцент кафедры

ЭиУ, канд.экон.наук

4. Халимова Алина Азатовна, старший

преподаватель кафедры ЭиУ

8. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1991 группаФИО консультанта по экономической части ВКР

1.

Акифьев Федор Николаевич

Угольников В.В.

2.

Васильева Анастасия Алексеевна

Халимова А.А.

3.

Журавлева Маргарита Вадимовна

Халимова А.А.

4.

Иванова Наталья Максимовна

Угольников В.В.

5.

Кива Анна Александровна

Халимова А.А.

6.

Латыпова Аделия Венеровна

Халимова А.А.

7.

Лопатина Александра Родионовна

Халимова А.А.

8.

Мотовилова Маргарита Эдуардовна

Угольников В.В.

9.

Рыбакова Марина Михайловна

Халимова А.А.

10.

Сабанов Алихан Асланбекович

Халимова А.А.

11.

Чупихина Анна Андреевна

Халимова А.А.

9. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1992 группаФИО консультанта по экономической части

ВКР

1.

Григорьев Михаил Ильич

Халимова А.А.

2.

Дмитриева Екатерина Сергеевна

Халимова А.А.

3.

Дружининский Дмитрий Сергеевич

Халимова А.А.

4.

Зиновьева Маргарита Андреевна

Угольников В.В.

5.

Каленчиц Анастасия Дмитриевна

Халимова А.А.

6.

Кондратьева Валерия Алексеевна

Халимова А.А.

7.

Корчевец Екатерина Андреевна

Халимова А.А.

8.

Коршак Мария Антоновна

Угольников В.В.

9.

Кульчановская Дарья Сергеевна

Халимова А.А.

10.

Писаренко Александра Андреевна

Халимова А.А.

11.

Путинцева Мария Алексеевна

Халимова А.А.

12.

Рогова Екатерина Дмитриевна

Угольников В.В.

13.

Романова Софья Андреевна

Халимова А.А.

14.

Шадрина (Савина) Дарья Вячеславовна

Халимова А.А.

15.

Стукалова Маргарита Станиславовна

Угольников В.В.

16.

Суховей Дмитрий Владимирович

Халимова А.А.

17.

Хабаров Владимир Алексеевич

Халимова А.А.

18.

Цырлин Амит Давид Зальман

Халимова А.А.

10. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1890 группаФИО консультанта по экономической части ВКР

1.

Авраменко Валерия Витальевна

Орлов А.С.

2.

Быков Денис Сергеевич

Орлов А.С.

3.

Гилядова Мария Шишетовна

Угольников В.В.

4.

Игнатенко Максим Александрович

Угольников В.В.

5.

Калантарова Мария Романовна

Угольников В.В.

6.

Канюков Артём Андреевич

Угольников В.В.

7.

Колегов Дмитрий Андреевич

Угольников В.В.

8.

Михеева Анастасия Геннадьевна

Угольников В.В.

9.

Наумова Юлия Игоревна

Угольников В.В.

10.

Облигенгарц Софья Евгеньевна

Орлов А.С.

11.

Павлова Маргарита Юрьевна

Орлов А.С.

12.

Смирнов Леонид Андреевич

Угольников В.В.

13.

Тасфаева Альбина Абатовна

Угольников В.В.

14.

Терещенко Людмила Ивановна

Угольников В.В.

15.

Цыганкова Лада Александровна

Угольников В.В.

16.

Чеботарев Никита Вячеславович

Угольников В.В..

17.

Шамарин Павел Анатольевич

Угольников В.В.

11. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1891 группаФИО консультанта по экономической части

ВКР

1.

Беева Виктория Сергеевна

Угольников В.В.

2.

Ершова Елизавета Павловна

Коваленко А.В.

3.

Казарина Татьяна Сергеевна

Коваленко А.В.

4.

Киселева Анастасия Андреевна

Угольников В.В.

5.

Копылова Дарья Александровна

Угольников В.В.

6.

Кузина Светлана Леонидовна

Коваленко А.В.

7.

Лоскутова Ксения Дмитриевна

Орлов А.С.

8.

Старикова Полина Ивановна

Орлов А.С.

9.

Сорока Софья Анатольевна

Коваленко А.В.

10.

Харченко Дмитрий Евгеньевич

Угольников В.В.

12. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1892 группаФИО консультанта по экономической части

ВКР

1.

Антонов Григорий Константинович

Коваленко А.В.

2.

Белая Марина Михайловна

Коваленко А.В.

3.

Гарегин Владимир Сергеевич

Коваленко А.В.

4.

Зуйкова Ольга Владимировна

Орлов А.С.

5.

Капралова Ксения Александровна

Коваленко А.В.

6.

Куракина Светлана Сергеевна

Коваленко А.В.

7.

Лебедева Ульяна Антоновна

8.

Левин Евгений Александрович

Коваленко А.В.

9.

Никончук Анна Викторовна

Коваленко А.В.

10.

Симанова Анастасия Михайловна

Коваленко А.В.

11.

Смирнов Егор Александрович

Коваленко А.В.

12.

Трошкин Илья Алексеевич

Коваленко А.В.

13.

Ушакова Елизавета Александровна

Коваленко А.В..

Орлов А.С.

13. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1893 группаФИО консультанта по экономической части ВКР

Коваленко А.В.

1.

Алехин Павел Александрович

2.

Алпатьева Юлия Сергеевна

Орлов А.С.

3.

Данилова Диана Сергеевна

Коваленко А.В.

4.

Денисов Сергей Леонидович

Коваленко А.В.

5.

Дурманова Ксения Валерьевна

Орлов А.С.

6.

Ефимов Сергей Владимирович

Коваленко А.В.

7.

Кайбышева Майя Ринатовна

Орлов А.С.

8.

Косолапкова Елизавета Андреевна

Орлов А.С.

9.

Криворученко Наталья Валерьевна

Коваленко А.В.

10.

Нагулина Елена Сергеевна

Коваленко А.В.

11.

Неклюдова Дарья Андреевна

Коваленко А.В.

12.

Либман (Нечаев) Михаил Владимирович

Коваленко А.В.

13.

Николаева Мария Алексеевна

Коваленко А.В.

14.

Одинцова Татьяна Сергеевна

Коваленко А.В.

15.

Орлова Анастасия Геннадьевна

Коваленко А.В.

16.

Осипова Юлия Сергеевна

Коваленко А.В.

17.

Романова Алена Александровна

Коваленко А.В.

18.

Тебенькова Ксения Сергеевна

Коваленко А.В.

19.

Черткова Софья Константиновна

Коваленко А.В.

20.

Четвертак Максим Александрович

Коваленко А.В.

21.

Щербенко Елена Андреевна

Орлов А.С.

22.

Яновер Юлия Игоревна

Орлов А.С.

14. Распределение студентов 4 курса ФПТЛ между консультантами по экономической части ВКР

ТБ-1894 группаФИО консультанта по экономической

части ВКР

1.

Гвоздь Станислав Светозарович

Коваленко А.В.

2.

Гилажева Альфия Артуровна

Коваленко А.В.

3.

Коржова Елизавета Тимофеевна

Коваленко А.В.

4.

Лиховидова Екатерина Владимировна

Коваленко А.В.

5.

Макарова Екатерина Алексеевна

Коваленко А.В.

6.

Наймушина Вероника Сергеевна

Коваленко А.В.

7.

Потапова Ксения Эдуардовна

Коваленко А.В.

8.

Прокофьева Анастасия Сергеевна

Коваленко А.В.

9.

Пронина Ксения Михайловна

Коваленко А.В.

10.

Пышкина Арина Игоревна

Коваленко А.В.

11.

Семенова Светлана Александровна

Коваленко А.В.

12.

Серякова Анна Владимировна

Коваленко А.В.

13.

Сотниченко Екатерина Дмитриевна

Коваленко А.В.

14.

Тимофеева Полина Владимировна

Коваленко А.В.

15. Данная презентация, распределение студентов по руководителям, а также график консультаций для дипломников и учебно-методическое

пособие для выполненияэкономической части ВКР размещены на странице кафедры ЭиУ вКонтакте

https://vk.com/pharmmanagement

16. Для выполнения экономической части ВКР для ХТ требуется скачать электронное пособие

Орлов, А.С. Учебнометодическое пособие длявыполнения экономической

части выпускной

квалификационной работы для

студентов факультета

промышленной технологии

лекарств, обучающихся по

направлению подготовки

18.03.01 Химическая технология

(уровень бакалавриата) / А.С.

Орлов. – Санкт-Петербург :

СПХФУ, 2023.

17. Перечень вопросов для подготовки к защите экономической части выпускной квалификационной работы

Какое имущество предприятия относится к ОПФ? Как в ВКР определялась стоимость ОПФ, ичему она оказалась равна? С помощью каких показателей оценивается эффективность

использования ОПФ?

Перечислите все известные формы воспроизводства ОПФ. Каковы отличия между

техническим перевооружением, реконструкцией и новым строительством?

В чем состоят отличия в расчете капитальных затрат на здание и оборудование при новом

строительстве и при реконструкции?

Каковы принципиальные различия между основными производственными фондами и

оборотными средствами? Какие элементы входят в состав нормируемых оборотных средств?

Каким образом определяется потребность в оборотных средствах?

На основании каких показателей оценивается эффективность использования оборотных

средств? Что характеризует коэффициент оборачиваемости оборотных средств, и как он

определяется? Как, исходя из коэффициента оборачиваемости, рассчитать длительность

одного оборота оборотных средств? Каким образом можно повысить оборачиваемость

оборотных средств?

В чем заключаются особенности планирования затрат на производствах, осуществляемых по

совмещенной схеме?

Что представляет собой себестоимость продукции, и какие она выполняет функции как

экономическая категория? Какова связь между себестоимостью продукции и экономической

эффективностью инвестиционного проекта?

Какие затраты включаются в себестоимость продукции? Какой элемент затрат имеет

наибольшую долю в себестоимости планируемой к выпуску лекарственной продукции?

Для чего составляется смета затрат на производство и реализацию продукции? Из каких пяти

экономических элементов состоит смета затрат?

Чему равна себестоимость планируемой к выпуску лекарственной продукции? За счет чего и

как можно снизить эту себестоимость?

18. Для подготовки к защите ВКР рекомендуется приобрести пособие

Орлов, А.С. Учебнометодическое пособие длясамостоятельной работы по

дисциплине «Основы экономики

и управления фармацевтическим

производством» для студентов

факультета промышленной

технологии лекарств,

обучающихся по направлению

подготовки 18.03.01 Химическая

технология (уровень

бакалавриата) / А.С. Орлов. –

Санкт-Петербург : СПХФУ,

2022.

19. ГРАФИК консультаций в дистанционном формате для студентов 4-го курса ФПТЛ по экономической части ВКР

ДатаВремя

Ссылка в Google meet или аудитория

ФИО консультанта

05.06.2023

12.00-13.00

https://meet.google.com/zsd-nmym-ghi

Угольников В.В.

05.06.2023

12.00-13.00

https://meet.google.com/qzp-nhoq-fdh

Коваленко А.В.

05.06.2023

16.00-17.00

https://meet.google.com/thb-mhhx-fqg

Орлов А.С.

06.06.2023

13.00-14.00

https://meet.google.com/yiz-gfwn-zpd

Халимова А.А.

07.06.2023

12.00-13.00

https://meet.google.com/zsd-nmym-ghi

Угольников В.В.

08.06.2023

11.30-12.30

https://meet.google.com/qzp-nhoq-fdh

Коваленко А.В.

08.06.2023

16.00-17.00

https://meet.google.com/zzu-ofcb-nvf

Орлов А.С.

09.06.2023

13.00-14.00

https://meet.google.com/gtt-pzxb-xsk

Халимова А.А.

13.06.2023

12.00-13.00

https://meet.google.com/zsd-nmym-ghi

Угольников В.В.

13.06.2023

13.00-14.00

https://meet.google.com/mqb-xbdh-aop

Халимова А.А.

13.06.2023

16.00-17.00

https://meet.google.com/ojw-tydk-yet

Орлов А.С.

14.06.2023

11.30-12.30

https://meet.google.com/qzp-nhoq-fdh

Коваленко А.В.

15.06.2023

12.00-13.00

https://meet.google.com/zsd-nmym-ghi

Угольников В.В.

15.06.2023

12.00-13.00

https://meet.google.com/qzp-nhoq-fdh

Коваленко А.В.

16.06.2023

13.00-14.00

https://meet.google.com/mah-tkbb-sxg

Халимова А.А.

16.06.2023

17.00-18.00

https://meet.google.com/mic-otbk-sas

Орлов А.С.

20. ГРАФИК очных консультаций для студентов 4-го курса ФПТЛ по экономической части ВКР

ДатаВремя

Ссылка в Google meet или аудитория

ФИО консультанта

19.06.2023

12.00-13.00

27 Аудитория

Угольников В.В.

20.06.2023

11.00-13.00

29 Аудитория

Орлов А.С.

21.06.2023

10.00-12.00

29 Аудитория

Коваленко А.В.

21.06.2023

12.00-13.00

27 Аудитория

Угольников В.В.

21.06.2023

16.30-17.30

27 Аудитория

Халимова А.А.

22.06.2023

16.30-17.30

27 Аудитория

Халимова А.А.

23.06.2023

10.00-12.00

29 Аудитория

Коваленко А.В

23.06.2023

15.00-16.00

https://meet.google.com/vor-jyvk-gzw

Орлов А.С.

26.06.2023

12.00-13.00

27 Аудитория

Угольников В.В.

27.06.2023

11.00-13.00

29 Аудитория

Орлов А.С.

28.06.2023

12.00-14.00

30 Аудитория

Коваленко А.В

28.06.2023

12.00-13.00

27 Аудитория

Угольников В.В.

28.06.2023

16.00-18.00

27 Аудитория

Халимова А.А.

29.06.2023

13.00-15.00

36 Аудитория

Орлов А.С.

29.06.2023

13.00-15.00

40 Аудитория

Коваленко А.В

30.06.2023

11.00-13.00

36 Аудитория

Орлов А.С.

30.06.2023

12.00-13.00

27 Аудитория

Угольников В.В.

30.06.2023

13.00-15.00

27 Аудитория

Халимова А.А.

21.

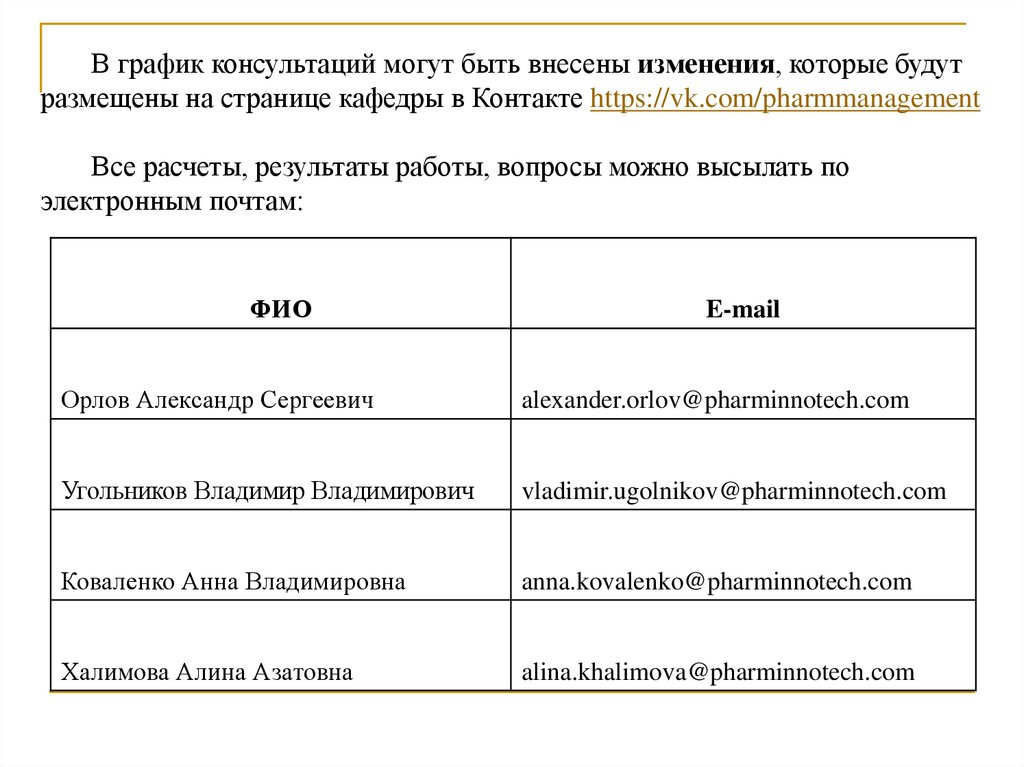

В график консультаций могут быть внесены изменения, которые будутразмещены на странице кафедры в Контакте https://vk.com/pharmmanagement

Все расчеты, результаты работы, вопросы можно высылать по

электронным почтам:

ФИО

Орлов Александр Сергеевич

alexander.orlov@pharminnotech.com

Угольников Владимир Владимирович

vladimir.ugolnikov@pharminnotech.com

Коваленко Анна Владимировна

anna.kovalenko@pharminnotech.com

Халимова Алина Азатовна

alina.khalimova@pharminnotech.com

22. Требование

Все расчеты по экономической части ВКРвыполняются и отправляются на проверку

ТОЛЬКО после утверждения результатов

технологической части и компоновочного

решения руководителем от выпускающей

кафедры (подтверждение присылается в

виде дневника выполнения ВКР либо

письмом руководителя)

23. Информация о консультантах по экономической части для титульного листа ВКР:

Орлов Александр Сергеевич – заведующий кафедройэкономики и управления, кандидат фармацевтических

наук, доцент

Угольников Владимир Владимирович – доцент

кафедры экономики и управления, кандидат

экономических наук

Коваленко Анна Владимировна – доцент кафедры

экономики и управления, кандидат экономических

наук

Халимова Алина Азатовна – старший преподаватель

кафедры экономики и управления

24. За выполнение экономической части ВКР выставляются рейтинговые баллы (максимум – 5 баллов):

при правильном выполнении всех расчетов с1 раза – 5 баллов

после каждой последующей сдачи расчетов

(вследствие ошибок) на проверку оценка

снижается на 1 балл

25. Результаты выполнения экономической части ВКР:

Экономическая часть расчетно-пояснительнойзаписки, состоящая из 3 подразделов (по

результатам ее выполнения преподаватель ставит

подпись на титульном листе РПЗ и проставляет

рейтинговые баллы в рейтинговый лист)

Окончательная оценка выставляется по

результатам защиты, на которой всем

студентам задаются вопросы по экономической

части.

26. Экономическая часть ВКР состоит из 3 подразделов:

1) планирование затрат, связанных с реализациейпроекта, включающее:

– расчет капитальных вложений в проектируемое

производство;

– планирование текущих затрат на производство и

реализацию проектируемой продукции;

– планирование затрат на формирование оборотного

капитала;

2) расчет показателей эффективности проектируемого

фармацевтического производства;

3) оценка экономической эффективности инвестиций.

27. 1. Планирование затрат, связанных с реализацией проекта

28. Величина капитальных вложений в проектируемое производство складывается из следующих составляющих:

1) затрат на строительные работы в здании дляпроектируемого производства;

2) расходов на приобретение, доставку и монтаж

основного технологического оборудования;

3) стоимости прочих создаваемых объектов ОПФ, с

учетом затрат на охрану окружающей среды;

4) внеобъемных капитальных затрат, связанных с

подготовкой и благоустройством территории,

проведением проектно-изыскательских работ,

лицензированием производств, государственной

регистрацией планируемой к выпуску продукции,

обучением и повышением квалификации персонала и

др.

29. Затраты на строительные работы в здании (новое строительство)

Затраты на строительные работы в новом зданиидля проектируемого производства

лекарственных препаратов (субстанций,

полупродуктов) определяются путем

умножения стоимости строительства 1 м2

здания (Цзд) на его площадь (Sзд) и стоимость

отделки 1 м2 по GMP (ЦGMP) на площадь

помещений под GMP (SGMP):

К зд Ц S Ц GMP S GMP

н

зд

н

зд

30. Затраты на строительные работы в здании (реконструкция или техническое перевооружение)

Затраты на реконструкцию здания дляпроектируемого производства лекарственных

препаратов (субстанций, полупродуктов)

определяются путем умножения стоимости 1

м2 здания (Цзд) на его площадь (Sзд) и на

20%(на перестройку) и стоимость отделки 1 м2

по GMP (ЦGMP) на площадь помещений под

GMP (SGMP):

К зд 0,2 Ц S Ц GMP S GMP

с

зд

с

зд

31. Данные о стоимости зданий и затрат на GMP:

новоестроительство – 95000 руб.

за 1 м2

старое (действующее) здание –

45000 руб. за 1 м2

отделка по GMP – 190000 руб. за 1

м2

32. Таблица – Расчет капитальных затрат на строительные работы в здании для проектируемого фармацевтического производства

Наименование работПроизводственная

площадь, м2

Стоимость 1 м2,

тыс. руб.

1. Строительство

(перестройка) здания

2. Отделка ряда

производственных

помещений под стандарт

GMP

Итоговая сумма капитальных затрат на здание

Сумма

затрат,

тыс.руб.

33. Таблица – Расчет капитальных затрат на оборудование

Наименованиеоборудования

(только

основное до 15

наименований)

Цена единицы

оборудования с

учетом затрат на

доставку и

монтаж, тыс. руб.

Количество,

шт.

Сумма

затрат,

тыс.руб.

Итоговая сумма капитальных затрат на оборудование

При расчете затрат на оборудование – учитывается только основное оборудование и

только то, которое покупается. Имеющееся оборудование не учитывается.

34. Источники информации о ценах на оборудование и сырье:

Данные, полученные в ходепреддипломной практики;

Интернет-ресурсы.

35. Интернет-ресурсы с данными о ценах на фармацевтическое оборудование

https://pharmmash.ru;http://www.pharmaceutical-equipment.com;

http://www.malashonkov.ru;

http://www.selma.ru;

http://www.prombiofit.com;

https://satom.ru/t/farmacevticheskoe-oborudovanie-2052;

http://rosves.com.

http://www.gmash.ru;

http://www.pharma-manager.com/industry/88;

http://www.minipress.ru и http://www.tabletpress.ru;

http://www.vipsmed.ru;

http://www.normit.ru;

http://www.ift.ru;

http://vilitek.ru;

36. Стоимость прочих объектов ОПФ с учетом затрат на охрану окружающей среды устанавливается в зависимости от стоимости основного

технологического оборудования,причем эта доля принимается в производстве

готовых лекарственных средств в размере 25%,

в производстве субстанций лекарственных

средств – 50%, в производстве любых видов

биотехнологической продукции – 40%.

Внеобъемные затраты принимаются в размере

5% от величины капитальных затрат на

строительные работы.

37. Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Наименование элементовкапитальных затрат

Сумма

затрат, тыс.

руб.

Доля в итоговой сумме

капитальных затрат, %

1. Затраты на строительные работы

16662,00205

64,77

2. Стоимость основного

технологического оборудования

6850,00403

26,63

1712,50235

6,66

499,86249

1,94

25724,36002

100,00

3. Стоимость прочих объектов ОПФ,

включая затраты на охрану

окружающей среды

4. Внеобъемные капитальные затраты

Итоговая сумма капитальных

затрат (К)

38. Важно отметить, что некоторые особенности характерны для планирования затрат на производствах, осуществляемых по совмещенной

схеме, когда в течение года на одном и том жеоборудовании производится несколько видов лекарственных средств. В

этом случае при определении некоторых элементов затрат (капитальных

вложений, амортизационных отчислений, расходов на оплату труда,

страховых взносов во внебюджетные фонды, потребности в оборотном

капитале) требуется рассчитать долю от общей суммы годовых расходов

(на полугодие, квартал, месяц), приходящуюся непосредственно на

производство проектируемой лекарственной продукции.

Искомая доля определяется как отношение времени работы оборудования

по выпуску данного лекарства к общему годовому эффективному

времени работы оборудования цеха, и в зависимости от

производственной мощности проектируемого производства она

составляет 1/12, 1/4 или 1/2 от общей суммы годовых затрат по каждому

соответствующему элементу.

39. Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Суммазатрат, тыс.

руб.

Доля в итоговой сумме

капитальных затрат, %

1. Затраты на здание

16662,00205

64,77

2. Стоимость основного

технологического оборудования

6850,00403

26,63

3. Стоимость прочих объектов ОПФ,

включая затраты на охрану

окружающей среды

1712,50235

6,66

4. Внеобъемные капитальные затраты

499,86249

1,94

25724,36002

100,00

Наименование элементов

капитальных затрат

Итоговая сумма капитальных

затрат (К)

Доля капитальных затрат, приходящаяся на производство таблеток рибоксина 200 мг

№50, покрытых пленочной оболочкой, составляет К(1/12) = 2143,69722 тыс.руб.

40. Планирование текущих затрат на производство и реализацию продукции

Материальные затраты;Затраты на оплату труда персонала;

Страховые взносы во внебюджетные

фонды;

Амортизационные отчисления;

Прочие затраты (25% от суммы 4-х

остальных элементов текущих затрат)

41. В состав материальных затрат включаются затраты на приобретение сырья, основных и вспомогательных материалов, а также топлива,

воды иэнергии всех видов.

Затраты на отдельные виды

материальных ресурсов рассчитываются

путем умножения установленных на

них цен на соответствующие расходные

нормы:

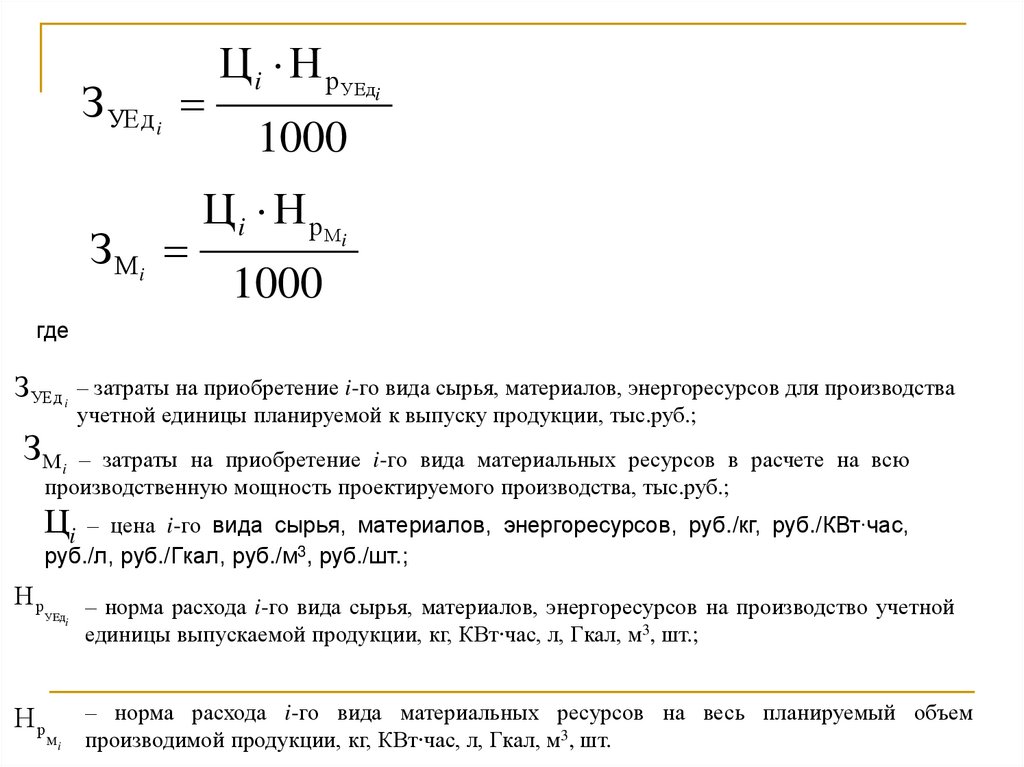

42.

З УЕд iЗМi

Ц i Н р УЕдi

1000

Ц i Н р Мi

1000

где

З УЕд i

– затраты на приобретение i-го вида сырья, материалов, энергоресурсов для производства

учетной единицы планируемой к выпуску продукции, тыс.руб.;

ЗМi

– затраты на приобретение i-го вида материальных ресурсов в расчете на всю

производственную мощность проектируемого производства, тыс.руб.;

Цi

– цена i-го вида сырья, материалов, энергоресурсов, руб./кг, руб./КВт∙час,

руб./л, руб./Гкал, руб./м3, руб./шт.;

Нр

УЕдi

Нр

Мi

– норма расхода i-го вида сырья, материалов, энергоресурсов на производство учетной

единицы выпускаемой продукции, кг, КВт∙час, л, Гкал, м3, шт.;

– норма расхода i-го вида материальных ресурсов на весь планируемый объем

производимой продукции, кг, КВт∙час, л, Гкал, м3, шт.

43. Нормы расхода материальных ресурсов и затраты на их приобретение, приходящиеся на учетную единицу и на весь объем производимой

продукции, связаны между собойследующими соотношениями:

Нр

Мi

Н р УЕдi

ЗМi З УЕд i

М

УЕд

М

УЕд

где УЕд – учетная единица планируемой к выпуску продукции, тыс.упаковок, тыс.

флаконов, тыс. туб., млн. ампул, млн. контейнеров, кг, тонна;

М – производственная мощность проектируемого производства в соответствующих

единицах измерения, тыс.упаковок, тыс. флаконов, тыс. туб., млн. ампул, млн.

контейнеров, кг, тонна.

44. Общая сумма материальных затрат на заданную производственную мощность определяется суммированием затрат на отдельные виды

материальных ресурсов:n Ц i Н р УЕд i

ЗМ общ ЗМ i

1000

i 1

i 1

i 1 1000

n

М

М

З УЕд i

З УЕд общ

УЕд

i 1

УЕд

n

n

Цi Н р М i

М

УЕд

45. Расчет материальных затрат

№п/п

Наименование

материальных ресурсов

Ед.изм.

Цена за

ед. изм.,

руб.

Расходные нормы

На

учетную ед.

(1000 уп.)

На

заданную

мощность

(600 тыс.

уп.)

Сырье и основные материалы

1

Инозин

кг

2

Сахароза

кг

3

Крахмал картофельный

кг

4

Кислота стеариновая

кг

5

Оксипропилметилцеллюлоза

кг

6

Опадрай II

кг

7

Фольга алюминиевая

кг

8

Пленка поливинилхлоридная

кг

9

Инструкция по применению

шт.

10

Пачка картонная

шт.

Вспомогательные материалы

11

Ящик из гофрированного картона

шт.

12

Этикетка групповая

шт.

13

Скотч

м

Энергетические ресурсы

14

Вода холодная

м3

15

Электроэнергия

кВт ∙ ч

Общая сумма материальных затрат

Затраты, тыс.руб.

На

учетную ед.

(1000 уп.)

На

заданную

мощность (600 тыс.

уп.)

46. Расчет материальных затрат

№п/п

Наименование

материальных ресурсов

Ед.изм.

Цена за

ед. изм.,

руб.

Расходные нормы

На

учетную ед.

(3000 уп.)

На

заданную

мощность

(600 тыс.

уп.)

Сырье и основные материалы

1

Инозин

кг

615,00

28,852

2

Сахароза

кг

134,90

1,726

3

Крахмал картофельный

кг

55,20

6,653

4

Кислота стеариновая

кг

356,50

0,446

5

Оксипропилметилцеллюлоза

кг

1250,00

0,489

6

Опадрай II

кг

4870,60

0,855

7

Фольга алюминиевая

кг

155,00

4,500

8

Пленка поливинилхлоридная

кг

140,00

19,500

9

Инструкция по применению

шт.

1,63

3040,000

10

Пачка картонная

шт.

1,20

3040,000

Вспомогательные материалы

11

Ящик из гофрированного картона

шт.

15,50

17,000

12

Этикетка групповая

шт.

0,86

17,000

13

Скотч

м

133,60

13,500

Энергетические ресурсы

14

Вода холодная

м3

30,70

2,105

15

Электроэнергия

кВт ∙ ч

5,05

37,245

Общая сумма материальных затрат

Затраты, тыс.руб.

На

учетную ед.

(3000 уп.)

На

заданную

мощность (600 тыс.

уп.)

47. Расчет материальных затрат

№п/п

Наименование

материальных ресурсов

Ед.изм.

Цена за

ед. изм.,

руб.

Расходные нормы

На

учетную ед.

(3000 уп.)

На

заданную

мощность

(600 тыс.

уп.)

Сырье и основные материалы

1

Инозин

кг

615,00

28,852

5770,4

2

Сахароза

кг

134,90

1,726

345,2

3

Крахмал картофельный

кг

55,20

6,653

1330,6

4

Кислота стеариновая

кг

356,50

0,446

89,2

5

Оксипропилметилцеллюлоза

кг

1250,00

0,489

97,8

6

Опадрай II

кг

4870,60

0,855

171,0

7

Фольга алюминиевая

кг

155,00

4,500

900,0

8

Пленка поливинилхлоридная

кг

140,00

19,500

3900,0

9

Инструкция по применению

шт.

1,63

3040,000

608000,0

10

Пачка картонная

шт.

1,20

3040,000

608000,0

Вспомогательные материалы

11

Ящик из гофрированного картона

шт.

15,50

17,000

3400,0

12

Этикетка групповая

шт.

0,86

17,000

3400,0

13

Скотч

м

133,60

13,500

2700,0

Энергетические ресурсы

14

Вода холодная

м3

30,70

2,105

421,0

15

Электроэнергия

кВт ∙ ч

5,05

37,245

7449,0

Общая сумма материальных затрат

Затраты, тыс.руб.

На

учетную ед.

(3000 уп.)

На

заданную

мощность (600 тыс.

уп.)

48. Расчет материальных затрат

№п/п

Наименование

материальных ресурсов

Ед.изм.

Цена за

ед. изм.,

руб.

Расходные нормы

Затраты, тыс.руб.

На

учетную ед.

(3000 уп.)

На

заданную

мощность

(600 тыс.

уп.)

На

учетную ед.

(3000 уп.)

Сырье и основные материалы

1

Инозин

кг

615,00

28,852

5770,4

17,74398

2

Сахароза

кг

134,90

1,726

345,2

0,23284

3

Крахмал картофельный

кг

55,20

6,653

1330,6

0,36725

4

Кислота стеариновая

кг

356,50

0,446

89,2

0,15900

5

Оксипропилметилцеллюлоза

кг

1250,00

0,489

97,8

0,61125

6

Опадрай II

кг

4870,60

0,855

171,0

4,16436

7

Фольга алюминиевая

кг

155,00

4,500

900,0

0,69750

8

Пленка поливинилхлоридная

кг

140,00

19,500

3900,0

2,73000

9

Инструкция по применению

шт.

1,63

3040,000

608000,0

4,95520

10

Пачка картонная

шт.

1,20

3040,000

608000,0

3,64800

Вспомогательные материалы

11

Ящик из гофрированного картона

шт.

15,50

17,000

3400,0

0,26350

12

Этикетка групповая

шт.

0,86

17,000

3400,0

0,01462

13

Скотч

м

133,60

13,500

2700,0

1,80360

Энергетические ресурсы

14

Вода холодная

м3

30,70

2,105

421,0

0,06462

15

Электроэнергия

кВт ∙ ч

5,05

37,245

7449,0

0,18809

Общая сумма материальных затрат

37,64381

На

заданную

мощность (600 тыс.

уп.)

49. Расчет материальных затрат

№п/п

Наименование

материальных ресурсов

Ед.изм.

Цена за

ед. изм.,

руб.

Расходные нормы

Затраты, тыс.руб.

На

учетную ед.

(3000 уп.)

На

заданную

мощность

(600 тыс.

уп.)

На

учетную ед.

(3000 уп.)

На

заданную

мощность (600 тыс.

уп.)

Сырье и основные материалы

1

Инозин

кг

615,00

28,852

5770,4

17,74398

3548,79600

2

Сахароза

кг

134,90

1,726

345,2

0,23284

46,56748

3

Крахмал картофельный

кг

55,20

6,653

1330,6

0,36725

73,44912

4

Кислота стеариновая

кг

356,50

0,446

89,2

0,15900

31,79980

5

Оксипропилметилцеллюлоза

кг

1250,00

0,489

97,8

0,61125

122,25000

6

Опадрай II

кг

4870,60

0,855

171,0

4,16436

832,87260

7

Фольга алюминиевая

кг

155,00

4,500

900,0

0,69750

139,50000

8

Пленка поливинилхлоридная

кг

140,00

19,500

3900,0

2,73000

546,00000

9

Инструкция по применению

шт.

1,63

3040,000

608000,0

4,95520

991,04000

10

Пачка картонная

шт.

1,20

3040,000

608000,0

3,64800

729,60000

Вспомогательные материалы

11

Ящик из гофрированного картона

шт.

15,50

17,000

3400,0

0,26350

52,70000

12

Этикетка групповая

шт.

0,86

17,000

3400,0

0,01462

2,92400

13

Скотч

м

133,60

13,500

2700,0

1,80360

360,72000

Энергетические ресурсы

14

Вода холодная

м3

30,70

2,105

421,0

0,06462

12,92470

15

Электроэнергия

кВт ∙ ч

5,05

37,245

7449,0

0,18809

37,61745

37,64381

7528,76115

Общая сумма материальных затрат

50. При расчете материальных затрат должны быть использованы данные, собранные во время прохождения преддипломной практики, ресурсы

Интернет и данные обэнергоносителях

51. Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.pharmindex.ru;http://www.vekton.ru;

http://www.chimmed.ru;

http://www.hfp.spb.ru;

http://www.himi.ru;

http://www.chemiolux.ru;

http://www.ormet.ru;

http://www.pulscen.ru;

http://www.sibneftehim.ru

http://himprocess.ru;

http://www.pcgroup.ru;

http://www.korporacia.ru;

http://formula-re.ru;

http://chem-service.com;

52. Интернет-ресурсы с данными о ценах на материальные ресурсы

http://baum-lux.ru;http://www.asangro.ru;

http://evolgold.com;

http://nevareaktiv.ru;

http://himsnab-spb.ru;

http://as-sklad.ru;

http://akrihim.ru;

http://www.pharms.ru;

https://lindera.ru;

http://bpks.ru;

http://biomed-pharma.ru;

http://www.prom-himia.ru;

https://100ing.ru;

http://www.catrosa.ru;

http://www.lenreactiv.ru;

53. Данные об энергоносителях по субъектам РФ

Субъект РФТариф за 1 КВт∙час

электроэнергии с

01.01.2023 по

31.12.2023, руб.*

Оптовые цены на газ,

руб./1000 м3**

Холодная вода,

руб./ м3

min

max

min

max

5,69

5,70

5550

5653

36,54

5,37

5,38

5550

5653

36,54

6,72

6,73

5754

5860

50,93

6,72

6,73

5754

5860

40,88

4,23

4,24

5358

5459

25,34

1. Санкт-Петербург

2. Ленинградская обл.

3. Москва

4. Московская обл.

5. Пензенская обл.

54.

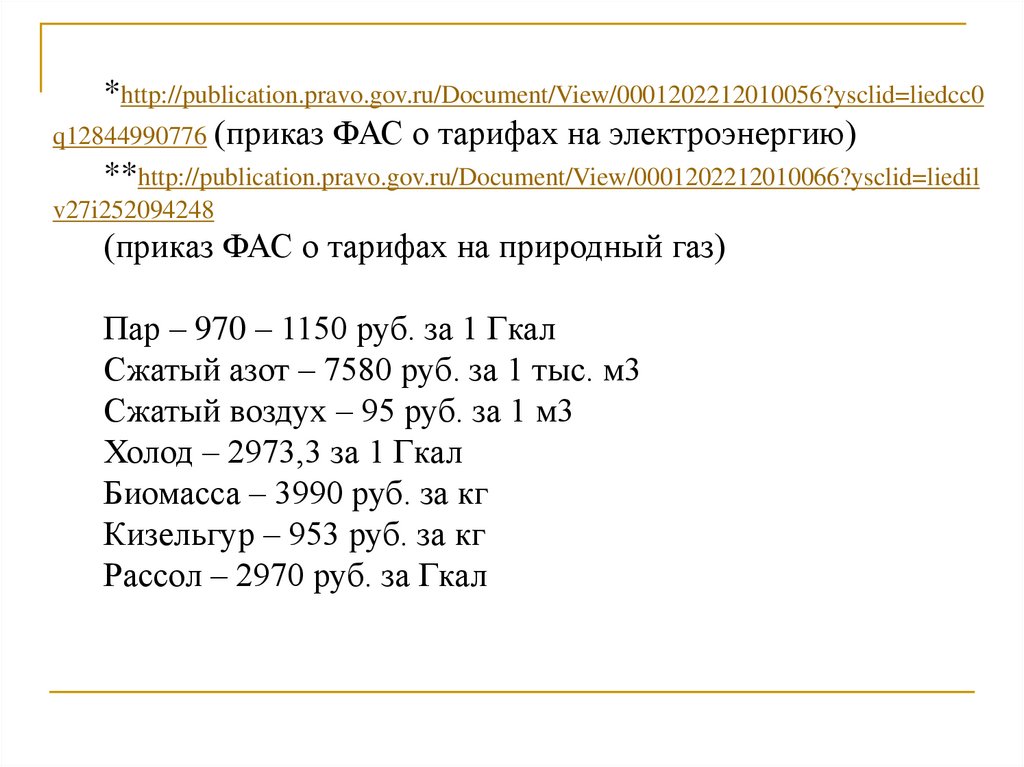

*http://publication.pravo.gov.ru/Document/View/0001202212010056?ysclid=liedcc0q12844990776 (приказ ФАС о тарифах на электроэнергию)

**http://publication.pravo.gov.ru/Document/View/0001202212010066?ysclid=liedil

v27i252094248

(приказ ФАС о тарифах на природный газ)

Пар – 970 – 1150 руб. за 1 Гкал

Сжатый азот – 7580 руб. за 1 тыс. м3

Сжатый воздух – 95 руб. за 1 м3

Холод – 2973,3 за 1 Гкал

Биомасса – 3990 руб. за кг

Кизельгур – 953 руб. за кг

Рассол – 2970 руб. за Гкал

55. http://publication.pravo.gov.ru/Document/View/0001202212010056?ysclid=liedcc0q12844990776

56. http://publication.pravo.gov.ru/Document/View/0001202212010066?ysclid=lieen8uuk1281949

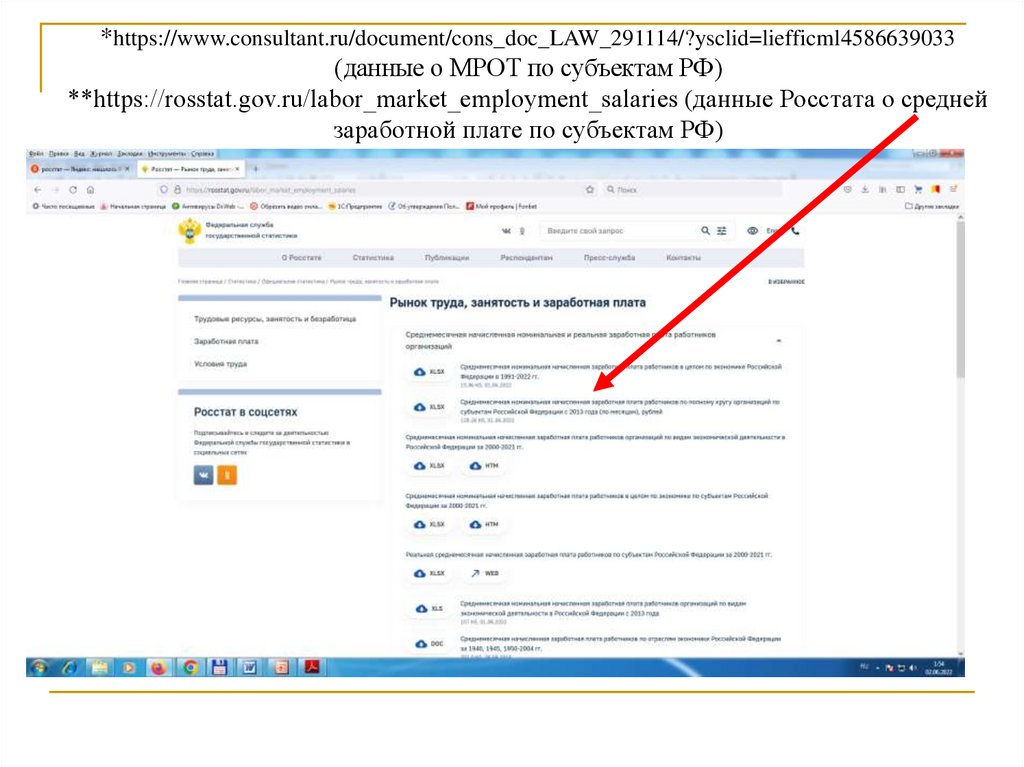

57. При планировании затрат на оплату труда нужно учитывать данные практики, МРОТ, среднюю ЗП по региону, категорию должности

Субъект РФМРОТ*, руб.

Средняя ЗП по данным на

март 2023, руб.**

1. Санкт-Петербург

23500

91936

2. Ленинградская обл.

16987

63894

3. Москва

24801

141925

4. Московская обл.

19000

78263

5. Пензенская обл.

16242

44374

16242

71334

РФ в целом

58.

*https://www.consultant.ru/document/cons_doc_LAW_291114/?ysclid=liefficml4586639033(данные о МРОТ по субъектам РФ)

**https://rosstat.gov.ru/labor_market_employment_salaries (данные Росстата о средней

заработной плате по субъектам РФ)

59. Страховые взносы выплачиваются предприятиями за использование рабочей силы и представляют собой отчисления в различные

внебюджетные фонды:Фонд пенсионного и социального страхования

РФ (образован с 01.01.2023 г. в результате

объединения Пенсионного фонда РФ и Фонда

социального страхования РФ;

Фонд обязательного медицинского

страхования РФ.

60. Начисление СВ происходит с заработной платы каждого работника, поэтому величина отчислений на социальные нужды напрямую зависит

от уровнязатрат на оплату труда.

Начиная с 2023 года, устанавливаются единые тарифы страховых взносов

на обязательное пенсионное страхование (ОПС), обязательное социальное

страхование на случай временной нетрудоспособности и в связи с

материнством (далее - ВНиМ), а также на обязательное медицинское

страхование (далее - ОМС) в следующих размерах:

- в пределах установленной предельной величины базы для исчисления

страховых взносов – 30%;

- свыше установленной единой предельной величины базы для исчисления

страховых взносов - 15,1%.

Предельная база на 2023 г. установлена в размере 1917 тыс.рублей.

61. В целом страховые взносы начисляются ежемесячно нарастающим итогом с начала года в зависимости от получаемого работниками

объемагодового дохода следующим образом:

до тех пор пока определяемый с начала текущего года суммарный

годовой доход работника не превышает 1917000 рублей, страховые

взносы рассчитываются по базовой ставке, которая составляет 30%;

если суммарный годовой доход работника достигнет 1917000 рублей,

то после этого до конца текущего года страховые взносы начисляются

по ставке 15,1%, то есть при этом условии их общая величина,

выплачиваемая за год за одного работника, составит 575100 рублей и

15,1% от суммы, превышающей 1917000 рублей.

62. Для технолога, имеющего годовой доход в размере 1400 тыс.руб., СВ за год определяются умножением 30% на величину годового

дохода работника и в итоге составляют:СВтехнолог 0,3 1400000 420000 руб.

63. Для технолога, имеющего годовой доход в размере 2200 тыс.руб., СВ за год определяются суммированием двух величин – 575100 руб.

(30% от предельной величиныгодового дохода, равного 1917 тыс.руб.), и 42733 руб.,

(15,1% от величины превышения годового дохода его

предельной величины), и в итоге составляют:

СВтехнолог 0,3 1917000 0,151 (2200000 1917000) 575100 42733 617833 руб.

64. В случае совмещенной схемы производства (в месяц, квартал, полгода) считать, что время производства приходится на начало года

(т.е. первый месяц, первый квартал,первое полугодие).

При этом накопленные годовые доходы

работников, как правило, еще не

превышают 1917 тыс.руб., и СВ можно

считать по базовой ставке, равной 30%.

65. Планирование годового* ФОТ и величины страховых взносов во внебюджетные фонды

Категория работниковСписочная численность

работников, чел.

Среднемесячная

оплата труда

одного работника,

руб.

Годовой* доход

одного работника,

руб.

–

–

1. Рабочие

– основные:

аппаратчик;

оператор;

– вспомогательные:

ремонтник;

наладчик;

– прочие:

уборщик;

кладовщик;

2. Служащие

– руководители:

начальник цеха;

– специалисты:

технолог;

химик;

– прочие служащие:

лаборант;

ИТОГО:

Годовой* фонд

оплаты труда,

тыс.руб.

Страховые взносы во

внебюджетные фонды

за год*, тыс.руб.

66. Для определения величины амортизационных отчислений в курсовой работе должен быть использован линейный способ, при котором

годовая сумма амортизационных отчислений поотдельному объекту ОПФ определяется исходя из его

первоначальной стоимости и установленной нормы

амортизации.

Л

год i

A

На

Ф перв

,

100

Первоначальная стоимость различных объектов ОПФ

принимается по соответствующим затратным данным сметы

капитальных затрат.

Единственное исключение составляет первоначальная

стоимость зданий и оборудования, определяемые при

реконструкции или техническом перевооружении.

67. Расчет амортизационных отчислений

Если новое строительство, то первоначальнаястоимость и здания, и оборудования берутся по

данным сметы капитальных затрат.

Если техн.перевооружение или реконструкция, то

стоимость здания равна S (здания)∙45000 ∙ 0,2 (на

перестройку)+ S (здания)∙45000 (полная

стоимость существующего здания) + S

(GMP)∙190000.

Оборудование учитывается не только купленное,

но и используемое в наличии.

68. Результаты расчета амортизационных отчислений

Наименованиеобъектов

ОПФ

Первоначальная

стоимость,

тыс.руб.

Годовая

Сумма

норма

амортизации за

амортизации,

год, тыс.руб.

%

1. Здание

51222,00000

1,7

870,77400

2. Основное

технологическое

оборудование

6850,00000

16,0

1096,00000

3. Прочие объекты

ОПФ

1712,50000

10,0

171,25000

–

–

2138,02400

ИТОГО:

Доля амортизационных отчислений, приходящаяся на производство таблеток рибоксина 200 мг №50,

покрытых пленочной оболочкой, составляет А(1/12) = 178,16900 тыс.руб.

69. В состав прочих затрат, связанных с производством и реализацией продукции, включаются платежи за выбросы загрязняющих веществ в

окружающую среду,оплата услуг связи, командировочные расходы,

оплата консультационных, информационных и

юридических услуг, расходы на рекламу и пр.

Прочие затраты принимаются в размере 25%

от суммы четырех остальных элементов

текущих затрат.

70. Смета месячных текущих затрат на производство и реализацию таблеток рибоксина 200 мг №50, покрытых пленочной оболочкой

Наименование элементовтекущих затрат

Сумма затрат в

месяц, тыс.руб.

Доля

в итоговой

сумме

текущих затрат,

%

1. Материальные затраты

7528,76100

63,35

2. Фонд оплаты труда

1384,60000

11,65

3. Страховые взносы во

внебюджетные фонды

415,40000

3,50

4. Амортизационные отчисления

178,16900

1,50

5. Прочие затраты

2376,73200

20,00

11883,66200

100,00

Итоговая сумма текущих

затрат:

71. На основании составленной сметы определяется себестоимость одной единицы продукции (С) путем деления итоговой суммы текущих

затрат (З) напланируемый объем выпуска

продукции в натуральном выражении,

т.е. на производственную мощность

(М):

З 11883,66200

С

19,81 руб./упако вка

М

600

72. Отпускная цена определяется на основании метода полных издержек, исходя из себестоимости и уровня рентабельности, который

принимаетсяв зависимости от степени

инновационности, уровня конкуренции

в диапазоне 20-80%:

Ц С (1 Р

) 19,81 (1 25 ) 19,81 1,25 24,76 руб./упако вка

100

100

73. Рентабельность продукции устанавливается в пределах между 20% и 80% (в зависимости от вида продукции). Высокий уровень

рентабельности может быть установлендля продукции, обладающей особыми

свойствами и имеющей выраженные

конкурентные преимущества по

сравнению с аналогами.

74. Расчет цен

При расчете цены на ЛС ее необходимообязательно сопоставить с рыночной

ценой (она примерно на 30% выше цены

производителя), а для препаратов из

Перечня ЖНВЛП цена должна быть

установлена на уровне предельно

зарегистрированной!

75. Для лекарств, входящих в Перечень ЖНВЛП, устанавливаемая в рамках инвестиционного проектирования цена должна совпадать с

зарегистрированной предельной отпускной ценой этих же препаратов натом предприятии, на котором они уже производятся. В связи с этим при

проведении оценки экономической эффективности инвестиционного

проекта производства лекарственного препарата, включенного в Перечень

ЖНВЛП, требуется узнать зарегистрированную предельную отпускную

цену этого же препарата на предприятии, на котором его планируется

выпускать, с тем, чтобы именно ее использовать в дальнейших

вычислениях.

В качестве источника информации о предельных отпускных ценах

производителей на ЖНВЛП следует использовать официальный сайт

Федеральной службы по надзору в сфере здравоохранения Российской

Федерации или информацию о госреестре (http://grls.rosminzdrav.ru или

http://farmcom.info/site/reestr?TnnName=%CC%E5%EA%F1%E8

%E4%EE%EB ).

76. http://grls.rosminzdrav.ru

77.

78.

79.

80. http://farmcom.info/site/reestr?TnnName=%CC%E5%EA%F1%E8%E4%EE%EB

81. После установления отпускной цены определяется объем продаж продукции в стоимостном выражении, т.е. товарная продукция:

ТП Ц М 24,76 600 14856,00000 тыс.руб.82. Планирование затрат на формирование оборотного капитала

Производственные запасыНезавершенное производство

Готовая продукция

Дебиторская задолженность

83.

Нормы запаса отдельных элементов оборотных средствЭлементы оборотных средств

Норма запаса, дни

Производственные запасы

периодичность поставок сырья

Незавершенное производство

длительность производственного

цикла

Запасы готовой продукции

предельное время хранения

готовой продукции на складе

Дебиторская задолженность

предельное время, в течение

которого покупателям после

отгрузки дается отсрочка платежа

за продукцию

84. Норматив оборотных средств на создание производственных запасов (Нпз) определяется на основе среднесуточной потребности в

материальных ресурсах и общей нормыпроизводственного запаса в днях:

Зм

7528,76100

Н пз

Т зобщ

10 2509,58700 тыс.руб.

Т

30

из сметы материальных затрат

85. Норматив оборотных средств в незавершенном производстве (Ннп) определяется так:

Н нп0,5 (Зм З)

0,5 (7528,76100 11883,66200)

Тп

1 323,54000 тыс.руб.

Т

30

из сметы материальных затрат

из сметы текущих затрат

86. Норматив оборотных средств на создание запасов готовой продукции (Нгп) рассчитывается так:

З11883,66200

Н гп Н з ГП

10 3961,22100 тыс.руб.

Т

30

из сметы текущих затрат

87. Норматив дебиторской задолженности (Ндз) может быть рассчитан как произведение однодневного выпуска товарной продукции и

установленнойнормы дебиторской задолженности:

ТП

14856,00000

Н дз

Н з дз

20 9904,00000 тыс.руб.

Т

30

88. Результаты расчета потребности в оборотных средствах

Наименование элементов оборотныхсредств

1. Производственные запасы

2. Незавершенное производство

3. Запасы готовой продукции

4. Дебиторская задолженность

Норма

запаса

(задолженнос

ти), дни

Норматив

оборотных

средств,

тыс.руб.

10

2509,58700

1

323,54000

10

3961,22100

20

9904,00000

Общая потребность в оборотном капитале (ОК)

16698,34800

Потребность в оборотном капитале для производства таблеток рибоксина 200 мг №50, покрытых

пленочной оболочкой, составляет ОК(1/12) = 1391,52900 тыс.руб.

89. После расчета потребности в оборотных средствах определяется общая величина инвестиционных затрат (ИЗ) на производство путем

суммирования капитальных вложений ивложений в оборотный капитал:

ИЗ К(1/12) ОК(1/12) 2143,69700 1391,52900 3535,22600 тыс.руб.

90. Особенности выполнения экономической части ВКР в совместных проектах

1 студент (начальныестадии производства)

Расчет капитальных

вложений

Расчет текущих затрат и

определение

себестоимости

Определение вложений в

оборотный капитал

2 студент (конечные

стадии производства)

Расчет общих

капитальных вложений

Расчет суммарных

текущих затрат

Определение вложений в

оборотный капитал

Расчет показателей

эффективности

производства

Расчет эффективности

всего проекта

91. 2. Расчет показателей эффективности проектируемого фармацевтического производства

92. Для оценки экономической эффективности фармацевтического производства используется система показателей, среди которых

центральноеместо занимают показатели прибыли.

Валовая прибыль (Побщ) находится через разницу

между суммой выручки от реализации продукции (ТП)

и ее полной себестоимостью (З):

Побщ = ТП – З = 14856,00000 – 11883,66200 = =

2972,33800 тыс.руб.

93. Чистая прибыль, остающаяся в распоряжении предприятия и использующаяся для дальнейшего развития его

производственнохозяйственной деятельности, рассчитываетсяпутем вычитания из налогооблагаемой

прибыли (она принимается равной валовой

прибыли) величины налога на прибыль.

Чистая прибыль равна:

П ч П общ Н пр 2972,33800 0,2 2972,33800 2377,87000 тыс.руб.

94. Для анализа эффективности процесса реализации продукции и оценки степени контроля над текущими затратами используется

показатель чистой рентабельности продаж. Этотпоказатель характеризует размер чистой прибыли, получаемый

с каждого рубля товарной продукции. Чистая рентабельность

продаж (Рпрод) определяется отношением чистой прибыли к

выручке от реализации продукции, оцениваемой на основании

объема товарной продукции:

Р прод

Пч

2377,87

100%

100% 16,01%

ТП

14856

95. Процесс реализации продукции считается эффективным, если чистая рентабельность продаж составляет не менее 20%. По итогам

расчета этого показателя необходимо проанализироватьполученное значение и предложить мероприятия,

способствующие его повышению.

В связи с тем, что величина чистой рентабельности продаж

оказалась меньше 20%, то необходимо разработать комплекс

мероприятий, способствующих ее повышению, среди которых

можно выделить снижение себестоимости продукции,

увеличение объема продаж, улучшение организации

производства и реализации выпускаемого лекарственного

препарата.

96. Помимо показателей прибыли и рентабельности для оценки эффективности проектируемого производства лекарственных средств

необходимо также рассчитатьпоказатели использования отдельных видов

производственных ресурсов.

Производительность труда (ПТ) окажется равна:

ТП 14856

ПТ сп

412,667 тыс.руб./ч ел.

Ч ср

36

97. Эффективность использования материальных ресурсов позволяет оценить показатель материалоемкости продукции (МЕ), который

рассчитывается путем отношения общей суммыматериальных затрат на производство данного лекарственного

препарата к объему товарной продукции:

Зм общ

7528,76100

МЕ

0,507 руб./руб.

ТП

14856

98. Фондоотдача (ФО) определяется путем отношения годового объема выпуска товарной продукции к среднегодовой стоимости основных

производственныхфондов предприятия:

ТП

14856

руб.

ФО

7,067

ОПФ 2102,042

руб.

99. Для оценки эффективности использования оборотных средств рассчитываются коэффициент оборачиваемости оборотных средств и

длительность одного оборота.Коэффициент оборачиваемости оборотных средств показывает

количество оборотов, совершаемых оборотными средствами за

анализируемый период, и представляет собой отношение

объема товарной продукции к совокупному нормативу

оборотных средств (при совмещенной схеме с учетом доли,

которая приходится на производство планируемого вида

продукции, т.е. 1/12, 1/4 или 1/2 совокупного норматива

оборотных средств):

ТП

14856

К

10,676

ОК 1391,529

ос

об

100. Длительность одного оборота оборотных средств (tоб) рассчитывается следующим образом:

360360

tоб ос

33,72 дня

К об 10,676

всегда 360 вне зависимости от схемы производства

101. 3. Оценка экономической эффективности инвестиций

102. Расчет показателей экономической эффективности инвестиционного проекта основывается на определении чистого денежного потока

(ЧДПt), которыйравен:

ЧДП t П чt At 2377,87000 178,16900 2556,03900 тыс.руб.

103. В бакалаврских ВКР в целях упрощения проводимой оценки выручка от реализации планируемой к выпуску продукции, затраты на ее

производство, чистая прибыльпредприятия и амортизационные отчисления

принимаются одинаковыми (равными) по

всем годам расчетного периода. Это означает,

что чистая прибыль, равная, например, 5000

тыс.руб., считается одинаковой и в первый, и

на пятый год расчетного периода.

104. Равенство этих показателей по всем годам расчетного периода является только номинальным, поскольку, например, благодаря

инфляции с течением времени ценность денежныхсредств снижается, вследствие чего происходит уменьшение

абсолютной величины денежных поступлений и затрат по

проекту. Кроме того, у инвесторов, принимающих решение о

реализации проекта, всегда существуют альтернативные

возможности по вложению капитала, которые необходимо

учитывать.

Для учета фактора времени осуществляется процедура

дисконтирования, которая предполагает приведение

разновременных показателей к начальному периоду с учетом

ставки дисконтирования.

Во всех бакалаврских ВКР ставка дисконтирования

принимается равной 10%.

105. Дисконтированный ЧДП получают в результате умножения на коэффициент дисконтирования αt, который так:

1t

,

t

(1 E )

где E – ставка дисконтирования (принимается в размере 10%);

t – порядковый номер временного периода (года).

106. Оценка экономической эффективности инвестиций, требующихся для практической реализации инвестиционных проектов, разрабатываемых

в рамках бакалаврских ВКР,основывается на расчете срока окупаемости.

Для нахождения срока окупаемости сначала необходимо с

годовой периодичностью рассчитать общую сумму денежных

поступлений от реализации инвестиционного проекта,

оцениваемую на основе величины кумулятивного денежного

потока (КДП), который определяется на протяжении всего

расчетного периода по следующей формуле:

7

7

t 1

t 1

КДП t ЧДП t αt П чt At αt

107. Расчет денежных потоков инвестиционного проекта

Годt=1

t=2

t=3

t=4

t=5

t=6

t=7

Чистый

Дисконтированн

ый денежный

денежный Коэффицие

поток проекта,

поток

нт

проекта, дисконтироЧДП t αt

ЧДП t

вания,

тыс.руб.

αt,

тыс.руб.

Кумулятивный

денежный поток

проекта,

t

КДП t ЧДП t α t

t 1

тыс.руб.

108. Расчет денежных потоков инвестиционного проекта

ГодЧистый

Дисконтированн

ый денежный

денежный Коэффицие

поток проекта,

поток

нт

проекта, дисконтироЧДП t αt

ЧДП t

вания,

тыс.руб.

αt,

тыс.руб.

Кумулятивный

денежный поток

проекта,

t

КДП t ЧДП t α t

t 1

тыс.руб.

t = 1 7490,00000

0,909

6808,40000

6808,40000

t = 2 7490,00000

0,826

6186,70000

12995,10000

t = 3 7490,00000

0,751

5625,00000

18620,10000

t = 4 7490,00000

0,683

5115,70000

23735,80000

t = 5 7490,00000

0,621

4651,30000

28387,10000

t = 6 7490,00000

0,564

4224,40000

32611,50000

t = 7 7490,00000

0,513

3842,40000

36453,90000

109. Чистая приведенная стоимость (ЧПС) инвестиционного проекта определяется следующим образом:

7ЧПС ЧДП t αt ИЗ 36453,9 22000 14453,9 тыс.руб.

t 1

110. Индекс доходности (ИД) окажется равным:

7ИД

ЧДП

t 1

ИЗ

t

αt

36453,9

1,66

22000

111. Срок окупаемости определяется так:

ИЗ - КДП tТ ок t

ЧДП t 1 αt 1

где t – номер последнего года, в котором величина кумулятивного денежного потока еще

не превышает сумму инвестиционных затрат, необходимых для реализации проекта,

год;

КДПt – кумулятивный денежный поток проекта, образовавшийся к концу года с

номером t, тыс.руб.;

ЧДП t 1 αt 1

– дисконтированный денежный поток проекта в (t +1)-году, тыс.руб.

112. Срок окупаемости равен:

Т ок22000 18620,1

3

3,7 года

5115,7

113. Таблица – Расчеты для определения внутренней нормы доходности инвестиционного проекта

ГодЧистый

денежный

поток

проекта,

тыс.руб.

Коэффиц

иент

дисконти

рования

(31%)

Дисконт Коэффици Дисконтирова

ированн

ент

нный

ый

дисконти

денежный

денежны рования поток проекта,

й поток

(32%)

тыс.руб.

проекта,

тыс.руб.

t=1

10000

0,763

7630

0,758

7580

t=2

15000

0,583

8745

0,574

8610

t=3

20000

0,445

8900

0,435

8700

t=4

15000

0,340

5100

0,329

4935

30375

ЧПС = 375

29825

ЧПС = – 175

114.

0ЧПС

0 375

ВНД( IRR ) E ( E E )

31

31,68%

ЧПС ЧПС

175 375

115. Результаты оценки экономической эффективности инвестиционного проекта производства ________________________

№п/п

Показатели

Единицы

измерения

1.

Производство продукции в натуральном

выражении

тыс.упаковок в месяц, млн.

ампул в квартал, кг в год

2.

Инвестиционные затраты

тыс.руб.

3.

Текущие затраты на производство и реализацию

продукции

тыс.руб.

4.

Товарная продукция

тыс.руб.

5.

Чистая прибыль

тыс.руб.

6.

Чистая рентабельность производства

7.

Производительность труда

8.

Материалоемкость продукции

руб./руб.

9.

Фондоотдача

руб./руб.

10.

Коэффициент оборачиваемости оборотных средств

за год

11.

Длительность одного оборота оборотных средств

12.

Чистая приведенная стоимость

13.

Индекс доходности

14.

Срок окупаемости инвестиционных затрат

лет

15.

Внутренняя норма доходности

%

%

тыс.руб./чел.

–

дней

тыс.руб.

–

Величина

116.

По итогам выполнения экономическойчасти ВКР обязательно должен быть

сделан общий вывод об экономической

эффективности проекта, который можно

включить в текст доклада на защите ВКР.

117. Результаты выполненных расчетов свидетельствуют об эффективном использовании производственных ресурсов на проектируемом

фармацевтическомпроизводстве, поскольку фондоотдача, равная 1,343 руб./руб., показывает, что

каждый рубль, вложенный в основные производственные фонды, позволяет

ежегодно получать 1,343 рубля готовой продукции, а оборотные средства,

совершающие 8,281 оборотов в год со средней продолжительностью 43,473 дня,

характеризуются достаточно высокой оборачиваемостью. Положительное

значение чистой приведенной стоимости и величина индекса доходности,

превышающая единицу, означают, что инвестиционный проект является

экономически целесообразным, поскольку за свой период реализации он не

только позволяет окупить первоначальные инвестиционные затраты, но и

обеспечивает получение дополнительного дохода в размере 43779,19435 тыс.руб.

Величина срока окупаемости, составляющая 4,073 года, и значение внутренней

нормы доходности, существенно превосходящее 10%, характеризуют наличие

невысокого риска и значительного резерва безопасности инвестиционного

проекта. В целом значения комплекса оценочных показателей позволяют сделать

вывод о том, что рассматриваемый инвестиционный проект технического

перевооружения действующего производства мази синафлан 0,025% в тубах по 10

г является эффективным с экономической точки зрения, инвестиции в него

оправданы и его следует рекомендовать к принятию для дальнейшей

практической реализации.