Финансы

Финансы Право

ПравоПохожие презентации:

")

")

Исполнение налоговых обязательств по новому. Изменения в Налоговый Кодекс РФ Федеральным законом № 263-ФЗ

1.

ИСПОЛНЕНИЕ НАЛОГОВЫХОБЯЗАТЕЛЬСТВ по НОВОМУ

Изменения в Налоговый Кодекс РФ

Федеральным законом № 263-ФЗ

Сивец Светлана Викторовна

Май 2023г.

2.

2ИСПОЛНЕНИЕ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ по НОВОМУ

Изменения в НК РФ Федеральным законом № 263-ФЗ

Совокупная обязанность по налогам подлежит учету на едином налоговом

счете лица на основании направленных налогоплательщиком налоговых деклараций,

уведомлений

ЕНП - денежные средства, перечисленные налогоплательщиком в бюджетную

систему РФ на счет ФК, предназначенные для исполнения совокупной обязанности

налогоплательщика

Переплата по налогам, сборам и страховым взносам в бюджеты, отраженная на

лицевом счете налогоплательщика на 01 января 2023 года, будет признана ЕНП, за

исключением переплаты старше 3-х лет

Переход на ЕНП с 01 января 2023 года осуществляется для всех

налогоплательщиков автоматически без подачи дополнительных документов

Предварительно рекомендуется провести совместную сверку расчетов по

налогам, сборам, страховым взносам, пеням, штрафам, процентам.

По итогам сверки не должно быть выявлено каких-либо разногласий

3.

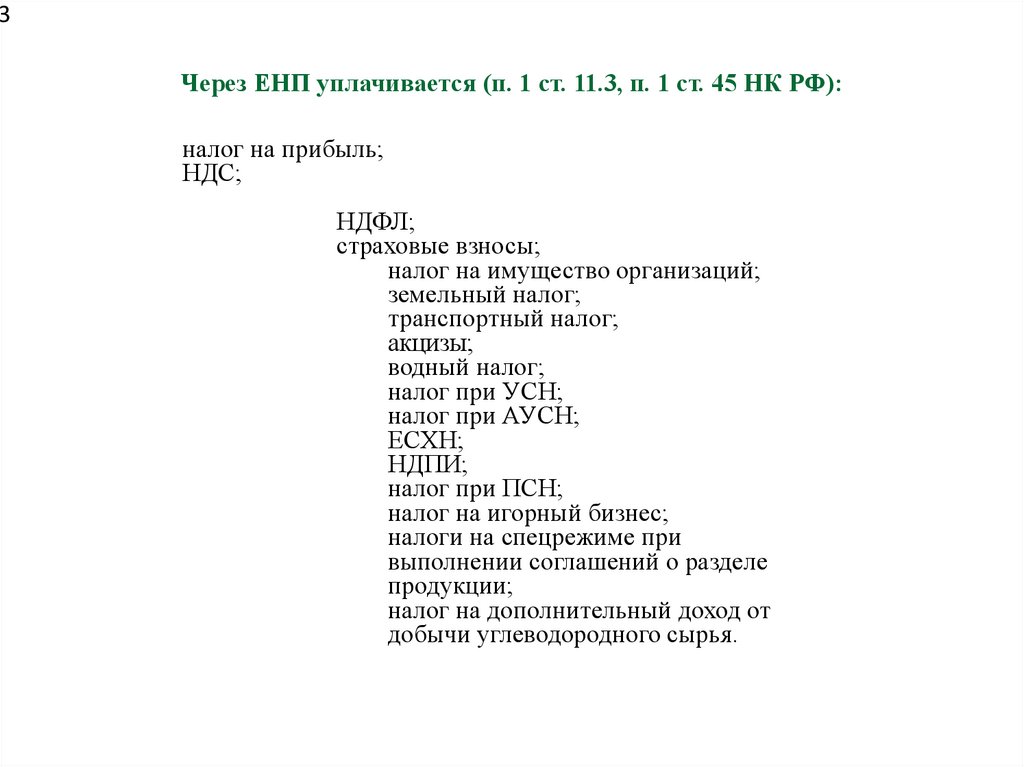

3Через ЕНП уплачивается (п. 1 ст. 11.3, п. 1 ст. 45 НК РФ):

налог на прибыль;

НДС;

НДФЛ;

страховые взносы;

налог на имущество организаций;

земельный налог;

транспортный налог;

акцизы;

водный налог;

налог при УСН;

налог при АУСН;

ЕСХН;

НДПИ;

налог при ПСН;

налог на игорный бизнес;

налоги на спецрежиме при

выполнении соглашений о разделе

продукции;

налог на дополнительный доход от

добычи углеводородного сырья.

4.

4Уплачиваются в составе ЕНП либо отдельно от

него

(п. 1 ст. 58 НК РФ):

НПД;

сбор за пользование объектами животного мира;

сбор за пользование объектами водных биологических

ресурсов.

Отдельно от ЕНП уплачиваются

(без учета на едином налоговом счете):

НДФЛ с выплат иностранцам, работающим по патенту;

госпошлина, в отношении которой судом не выдан

исполнительный документ;

взносы на травматизм.

5.

5При расчете совокупной обязанности

НЕ учитываются:

суммы налогов, сборов, страховых взносов, подлежащих уменьшению на

основании налоговых деклараций (расчетов), если со дня уплаты прошло

более 3 лет;

налоги, государственная пошлина (в отношении уплаты которой судом выдан

исполнительный документ), иные сборы, страховые взносы, пени, штрафы,

проценты, по которым истек срок взыскания;

суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов,

указанных в решении налоговой инспекции, если суд (или вышестоящий

налоговый орган) приостановил действие (исполнение) решения;

уплаченные не в качестве ЕНП суммы НПД, сбора за пользование объектами

животного мира и сбора за пользование объектами водных биологических

ресурсов.

6.

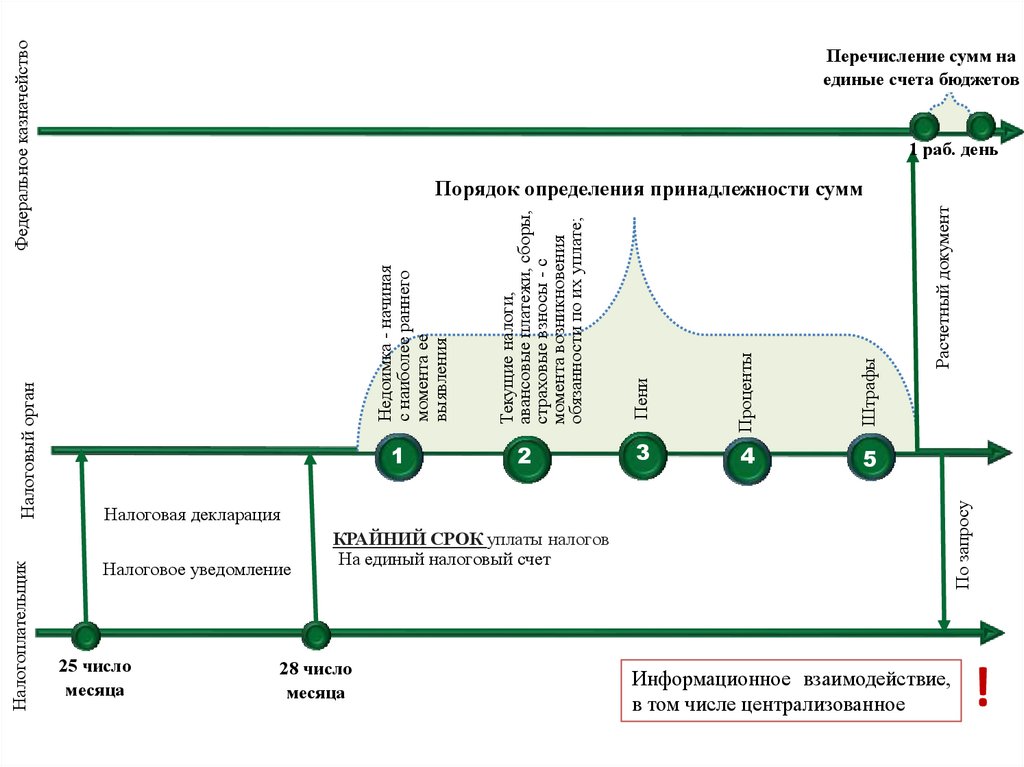

Федеральное казначейство6

1 раб. день

4

5

Расчетный документ

Штрафы

3

По запросу

Проценты

2

Пени

1

Текущие налоги,

авансовые платежи, сборы,

страховые взносы - с

момента возникновения

обязанности по их уплате;

Порядок определения принадлежности сумм

Недоимка - начиная

с наиболее раннего

момента ее

выявления

Налоговый орган

Налогоплательщик

Перечисление сумм на

единые счета бюджетов

Налоговая декларация

Налоговое уведомление

25 число

месяца

КРАЙНИЙ СРОК уплаты налогов

На единый налоговый счет

28 число

месяца

Информационное взаимодействие,

в том числе централизованное

!

7.

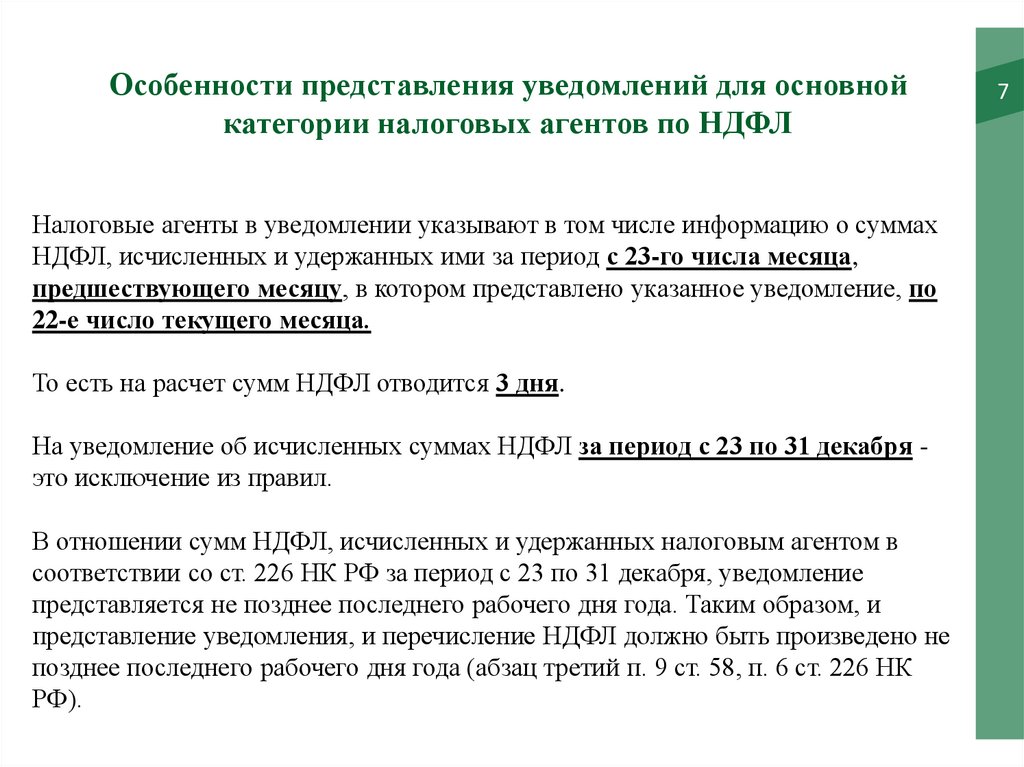

Особенности представления уведомлений для основнойкатегории налоговых агентов по НДФЛ

Налоговые агенты в уведомлении указывают в том числе информацию о суммах

НДФЛ, исчисленных и удержанных ими за период с 23-го числа месяца,

предшествующего месяцу, в котором представлено указанное уведомление, по

22-е число текущего месяца.

То есть на расчет сумм НДФЛ отводится 3 дня.

На уведомление об исчисленных суммах НДФЛ за период с 23 по 31 декабря это исключение из правил.

В отношении сумм НДФЛ, исчисленных и удержанных налоговым агентом в

соответствии со ст. 226 НК РФ за период с 23 по 31 декабря, уведомление

представляется не позднее последнего рабочего дня года. Таким образом, и

представление уведомления, и перечисление НДФЛ должно быть произведено не

позднее последнего рабочего дня года (абзац третий п. 9 ст. 58, п. 6 ст. 226 НК

РФ).

7

8.

8Счет 30300 «Расчеты по платежам в бюджеты

Налогоплательщики

303 14

303 15

Расчеты по единому налоговому платежу

Расчеты по единому страховому тарифу

применяется ФНС

Счет 30400 «Прочие расчеты с кредиторами»

304 07 Расчеты с плательщиками по единому

налоговому платежу

Счет предназначен для учета расчетов, возникающих у Федеральной

налоговой службы со средствами плательщиков по единому налоговому

платежу

9.

Наименование операцииДебет

Кредит

Начисление учреждением

налогов

КБД 0 40110 ХХХ

КРБ 0 40120 ХХХ

КРБ 0 106ХХ ХХХ

КРБ 0 109ХХ ХХХ

КРБ 0 30211 737

Начисление учреждением

страховых взносов (по единому

тарифу)

КРБ 0 40120 ХХХ

КРБ 0 109ХХ ХХХ

КРБ 0 30315 731

Начисление налоговых платежей

ЕНП (!принятие обязательств Налоговая декларация ,

Уведомление)

КРБ 0 30314 831

КДБ 0 30314 831

КБК 1 30405 ХХХ

КБК 0 20111 610

Уменьшения расчетов по

обязательным платежам в бюджет

в сумме ЕНП, зачтенного в счет

исполнения соответствующей

обязанности налогоплательщика,

плательщика сбора, плательщика

страховых взносов и (или)

налогового агента

КРБ (КДБ) 0 303ХХ 831

(кроме страховых

взносов)

КРБ 0 30315 831

(в части страховых

взносов по единому

тарифу)

9

КРБ (КДБ) 0 303ХХ 731

КРБ 0 30314 731

КДБ 0 30314 731

10.

10СПАСИБО ЗА ВНИМАНИЕ!