")

?????????? ???????????")

Финансы

ФинансыПохожие презентации:

, основные инструменты бюджетирования")

HR-бюджет как результат процедуры HR-бюджетирования

1. HR-?????? ??? ????????? ????????? HR-??????????????

HR-бюджет как результат процедуры HR-бюджетирования2.

Бюджет – это планируемая система доходов и расходов финансово-хозяйственной деятельности организации заопределенный учетный период (месяц, квартал, год). Традиционно планируются годовые критерии с разбивкой по кварталам и

месяцам.

HR-бюджет – это финансовый документ, представляющий собой реестр операционных расходов на персонал за

определенный период (квартал, год).

Бюджетирование затрат на персонал целесообразно начинать в осенний период, октябрь - ноябрь (4 квартал учетного процесса).

Содержание любого бюджета определяется выбором учетной политики, управленческой стратегии, методами планирования.

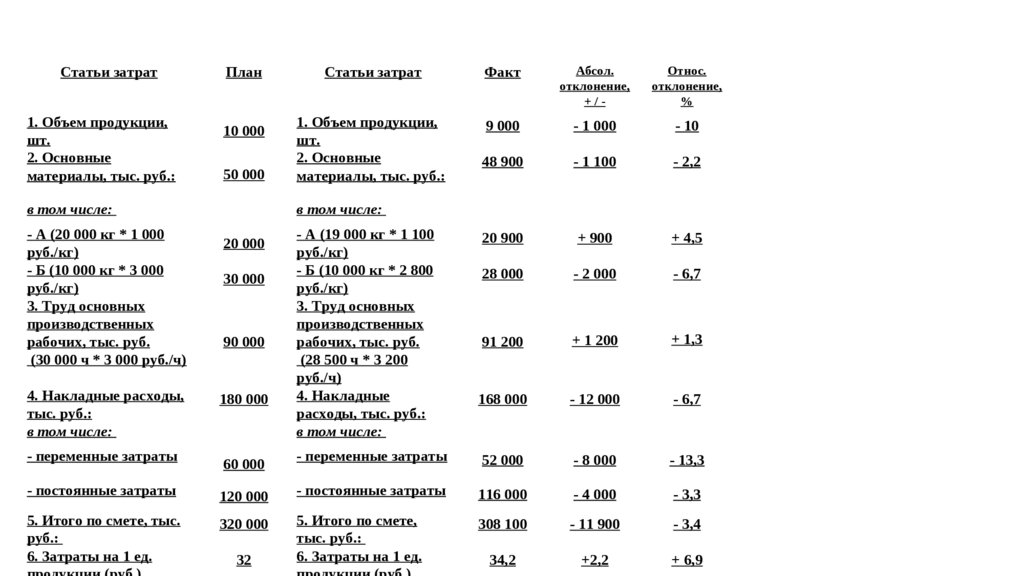

Отклонение фактически сложившихся показателей от бюджетных считается допустимым на уровне 5-10%. Если отклонение

выше – требуются пояснения и обоснования (аналитическая записка, отчет об исполнении бюджета).

Основные бюджеты коммерческой организации:

1.Бухгалтерский баланс

2.Отчет о прибылях и убытках

3.Отчет о движении денежных средств

Вспомогательные бюджеты:

1.Производственный бюджет

2.Бюджет коммерческих расходов

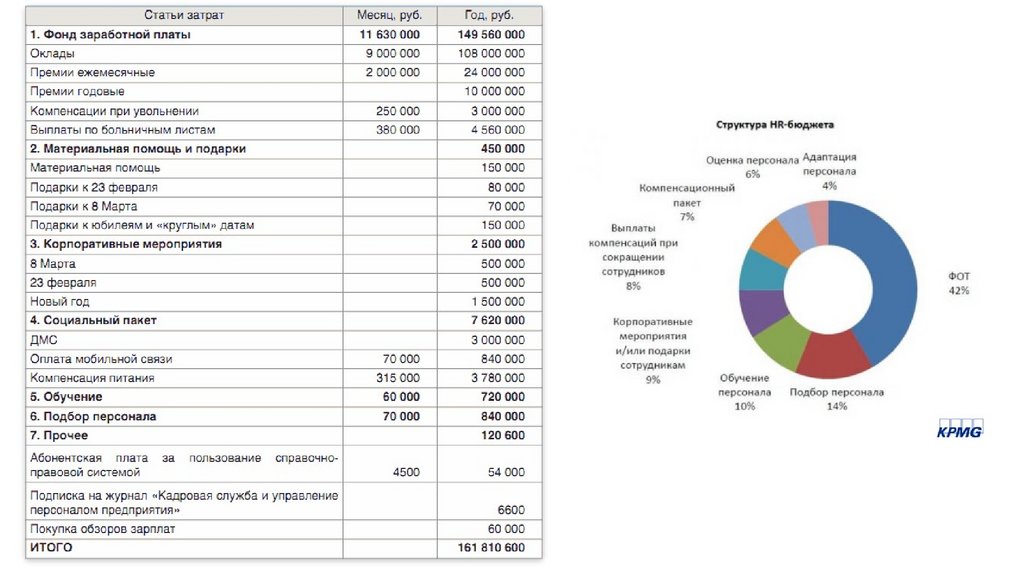

3.Бюджет расходов на персонал

3.

В соответствии с бюджетным циклом, финансовое планирование всегда начинается-с бюджета доходов (продаж): прогнозируется объем продаж продукции, товаров (работ, услуг) в натуральном и

стоимостном выражении. Отдельное внимание уделяется политики ценообразования (цены реализации, сбыта,

скидки, бонусы и т.д.). Применяется один из самых распространенных методов бюджетирования: экстраполяция

данных.

-далее формируется производственный бюджет, включающий планирование всех необходимых ресурсов для

выполнения бюджета продаж. Традиционно – это состав материальных, трудовых, информационных ресурсов,

формирующих себестоимость продукции, товаров (работ, услуг).

-в дополнение к производственному бюджету широко используют функциональные (локальные) бюджеты

отдельных подразделений, функций, к составу которых относится HR-бюджет.

Виды HR-бюджетов

Функциональные (для всей организации)

Бюджет заработной платы персонала

организации

Локальные (структурное подразделение)

Бюджет заработной платы службы персонала

Бюджет по подбору, найму, адаптации персонала Бюджет по ведению кадрового делопроизводства

(содержание техники, оборудования,

канцелярия)

Бюджет по обучению и развитию персонала

Бюджет социальных льгот и корпоративных

выплат

Бюджет на обеспечение профессиональной

литературой, прохождение курсов, семинаров и

т.п.

4.

5.

Составляющие HRбюджета

Бюджет на

поиск,

подбор и

найм

персонала

Бюджет

на HRбренд

Бюджет на

обучение и

развитие

персонала

Бюджет на

оплату труда

персонала

Бюджет на

компенсац

ии и

льготы

6.

Бюджетный цикл процессразработки HR-бюджета

7.

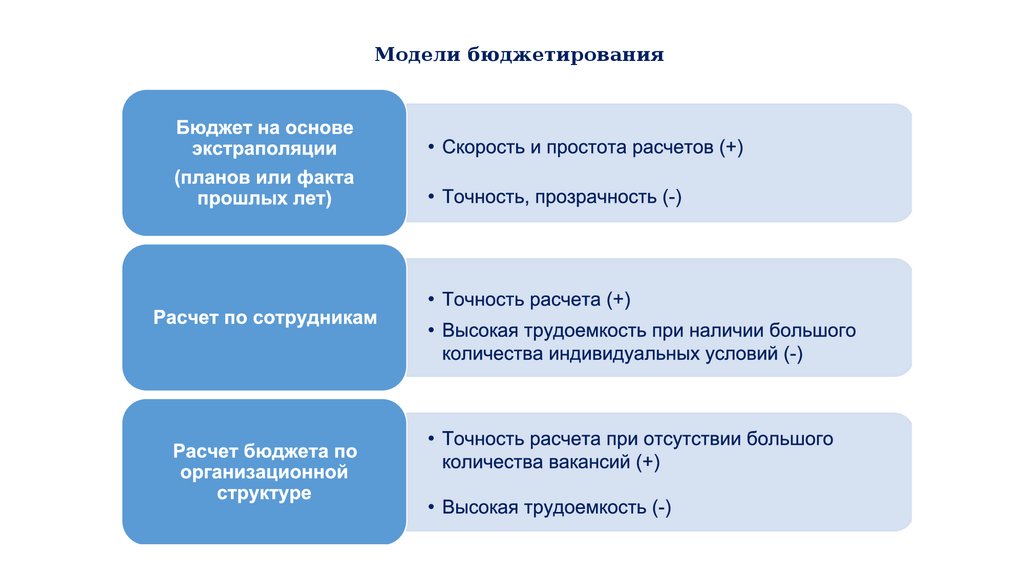

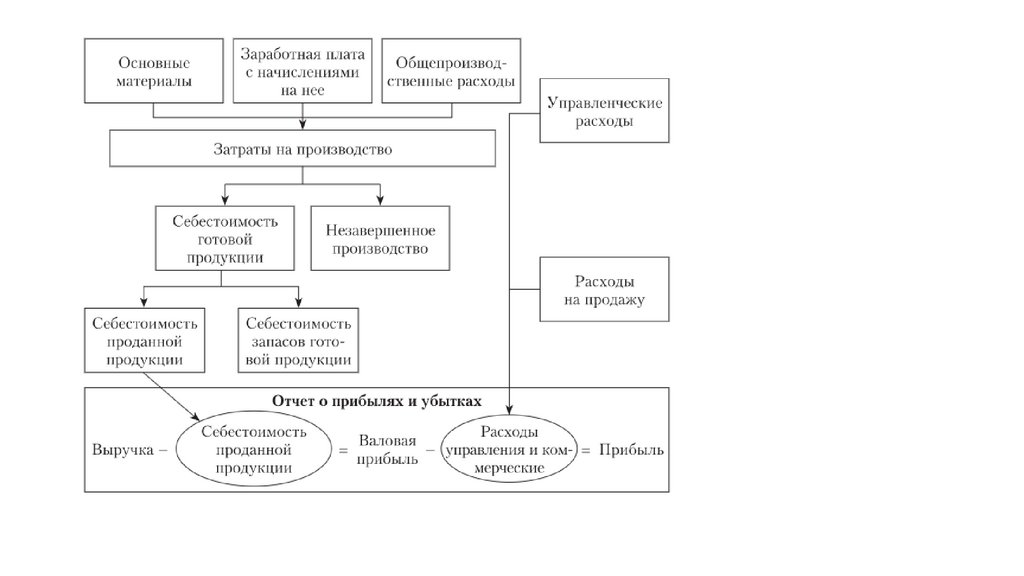

Модели бюджетирования8.

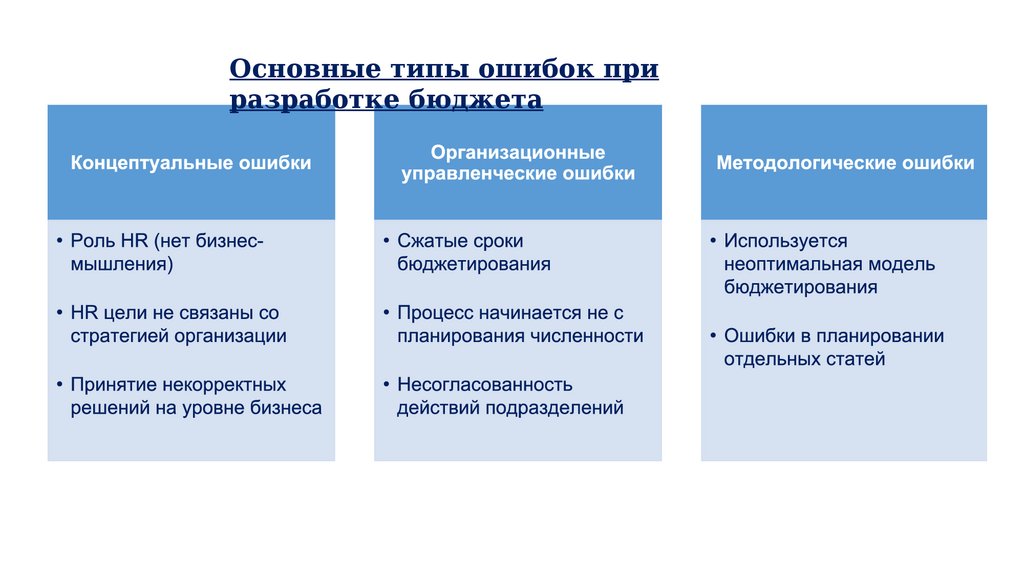

Основные типы ошибок приразработке бюджета

9.

Факторы, влияющие наHR-бюджет

10.

11.

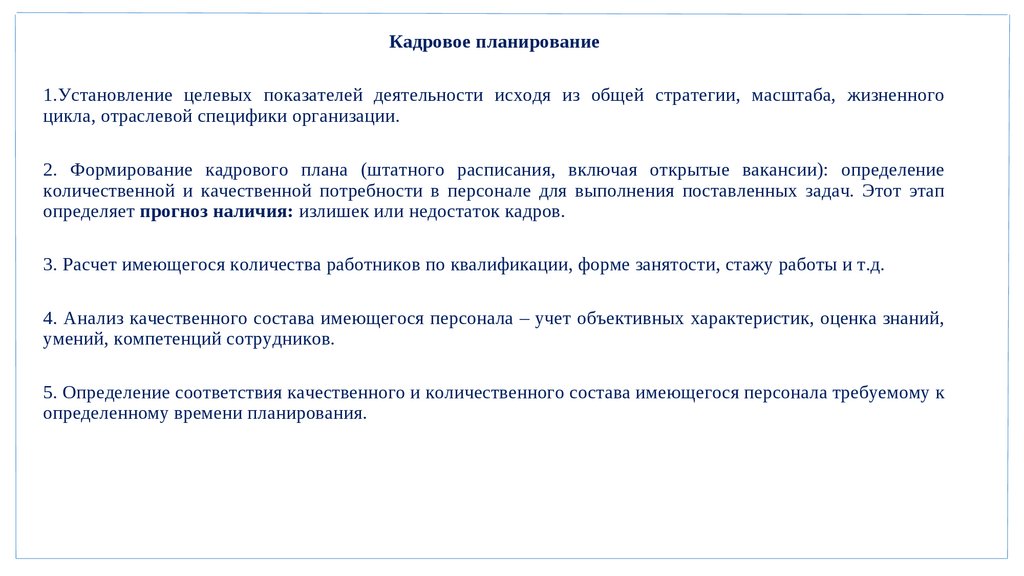

Кадровое планирование1.Установление целевых показателей деятельности исходя из общей стратегии, масштаба, жизненного

цикла, отраслевой специфики организации.

2. Формирование кадрового плана (штатного расписания, включая открытые вакансии): определение

количественной и качественной потребности в персонале для выполнения поставленных задач. Этот этап

определяет прогноз наличия: излишек или недостаток кадров.

3. Расчет имеющегося количества работников по квалификации, форме занятости, стажу работы и т.д.

4. Анализ качественного состава имеющегося персонала – учет объективных характеристик, оценка знаний,

умений, компетенций сотрудников.

5. Определение соответствия качественного и количественного состава имеющегося персонала требуемому к

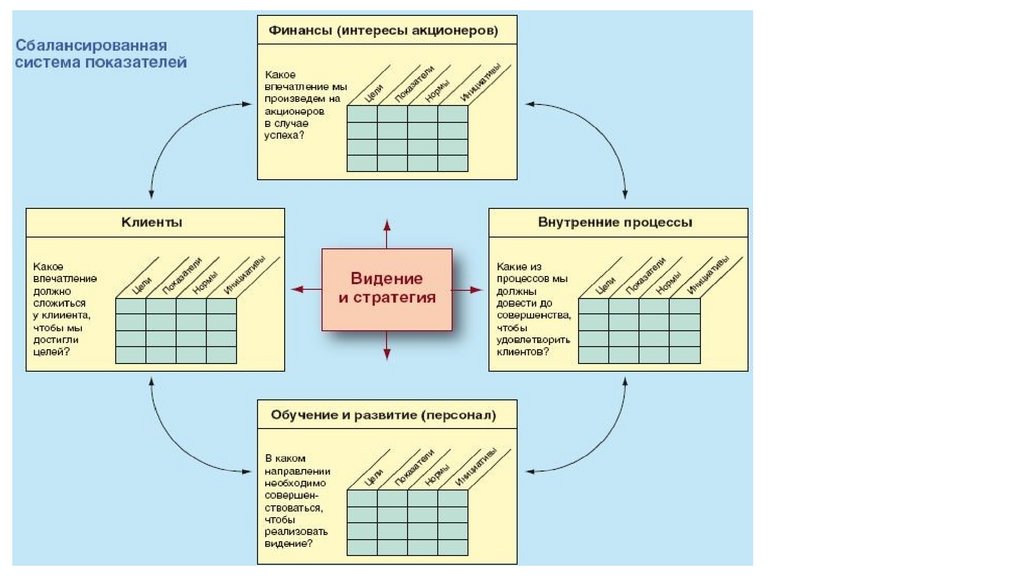

определенному времени планирования.

12.

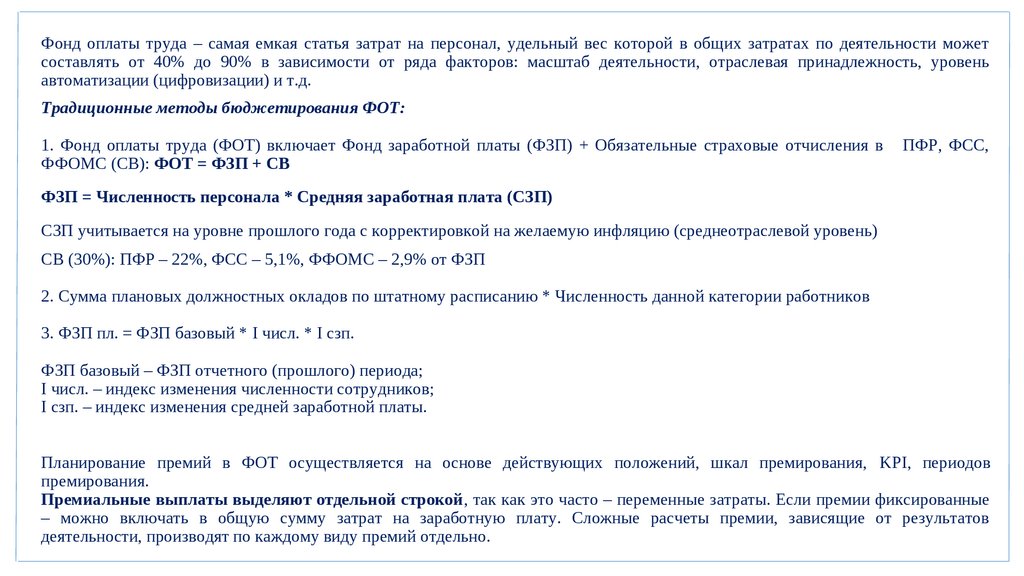

Фонд оплаты труда – самая емкая статья затрат на персонал, удельный вес которой в общих затратах по деятельности можетсоставлять от 40% до 90% в зависимости от ряда факторов: масштаб деятельности, отраслевая принадлежность, уровень

автоматизации (цифровизации) и т.д.

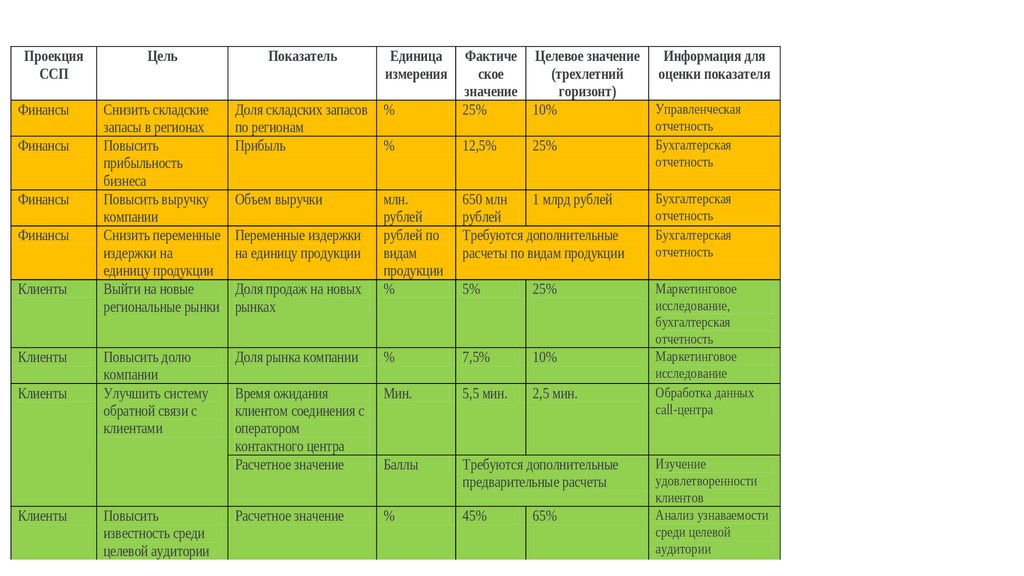

Традиционные методы бюджетирования ФОТ:

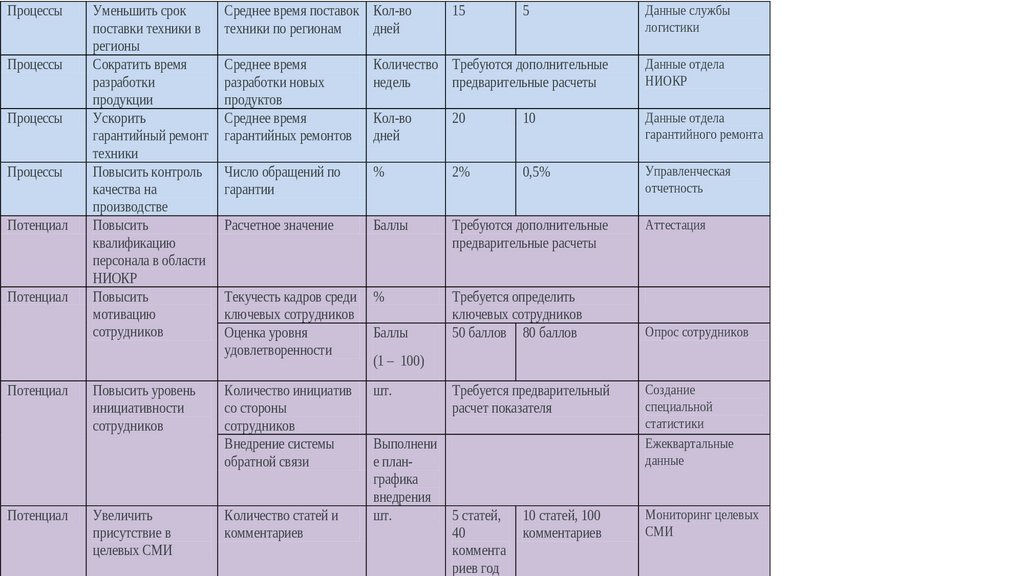

1. Фонд оплаты труда (ФОТ) включает Фонд заработной платы (ФЗП) + Обязательные страховые отчисления в

ФФОМС (СВ): ФОТ = ФЗП + СВ

ПФР, ФСС,

ФЗП = Численность персонала * Средняя заработная плата (СЗП)

СЗП учитывается на уровне прошлого года с корректировкой на желаемую инфляцию (среднеотраслевой уровень)

СВ (30%): ПФР – 22%, ФСС – 5,1%, ФФОМС – 2,9% от ФЗП

2. Сумма плановых должностных окладов по штатному расписанию * Численность данной категории работников

3. ФЗП пл. = ФЗП базовый * I числ. * I сзп.

ФЗП базовый – ФЗП отчетного (прошлого) периода;

I числ. – индекс изменения численности сотрудников;

I сзп. – индекс изменения средней заработной платы.

Планирование премий в ФОТ осуществляется на основе действующих положений, шкал премирования, KPI, периодов

премирования.

Премиальные выплаты выделяют отдельной строкой, так как это часто – переменные затраты. Если премии фиксированные

– можно включать в общую сумму затрат на заработную плату. Сложные расчеты премии, зависящие от результатов

деятельности, производят по каждому виду премий отдельно.

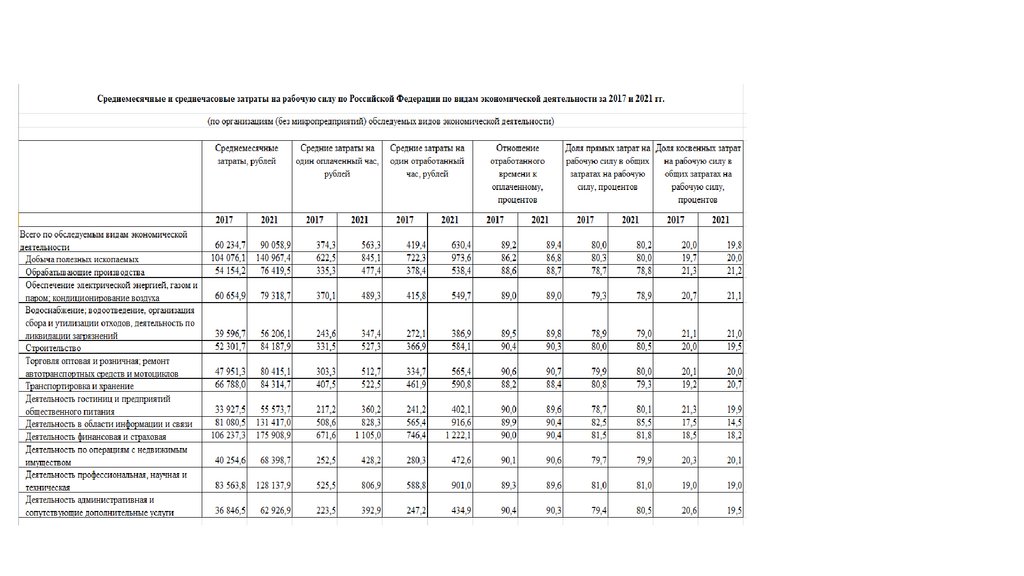

13. ???????????? ????? ???????????? ?????? ?? ?????? ?????????

Традиционный метод планирования затрат на подбор персоналаСилами самой организации

Внешний подбор

1. Заработная плата специалистов - рекрутеров

1. Оплата услуг провайдеров – кадровых агентств

2. Оплата услуг сайтов по подбору

2. Оплата услуг фрилансеров по факту закрытия

вакансий

3. Оплата рекламы в СМИ

3. Средняя стоимость услуги – до 10% годового

дохода по вакансии

4. Изготовление и распространения листовок, буклетов 3. Средняя стоимость подбора высшего звена – до

и др.

50% годового дохода по вакансии

5. Участие в ярмарках вакансий

14. ???????????? ?????? ?? ????????

Планирование затрат на обучениеУкрупненные методы расчета:

1.Общие затраты на обучение = Количество часов * Средняя стоимость часа обучения

2.Затраты на обучение = Затраты на обучение фактические * Индекс изменения кол-ва часов * Индекс изменения

средней стоимости часа обучения

Для точного расчета средние затраты и количество часов обучения определяются отдельно в разрезе различных

видов программ, структурных подразделений, категорий обучаемых.

Прямой метод расчета (для небольших организаций, малое количество обучающихся или если планы на

обучение персонала сложные, с разнообразными формами обучения):

Расчеты производятся путем суммирования затрат на обучение каждого сотрудника по рыночным ценам.

Затраты на обучение сотрудника = Количество часов * Средняя стоимость часа обучения

Затраты на обучение сотрудника = Стоимость программы обучения * Количество программ обучения

Внутреннее обучение: заработная плата внутренних тренеров, оплата расходных материалов (полиграфия,

канцелярия, учебные материалы и т.д.), оплата программного обеспечения, лицензий, оборудования, аренда

помещений.

Внешнее обучение: оплата услуг внешних тренеров, оплата проезда к месту обучения, оплата интернет-связи и т.д.

15. ??????? ?? ?????????? ????????? (?????? ? ???????????)

Затраты на социальные программы (льготы и компенсации)Wellbeing программы – современные корпоративные программы, основная цель которых направлена на

повышение уровня благополучия сотрудников, управленческий инструмент по их удержанию и вовлечению.

Wellbeing 1.0

Основная цель

Wellbeing 2.0

Wellbeing 3.0

Снижение рисков, связанных с

здоровьем персонала. Снижение

Team-building,

Повышение

вовлеченности.

прямых и косвенных издержек

развлекательные

Снижение текучести персонала.

компании, связанных с персоналом.

мероприятия, повышение Снижение уровня абсентеизма и

Использование

программы

в

вовлеченности

презентеизма.

качестве

инструмента

рискменеджмента.

Мероприятия являются частью

Наличие полноценной

одной программы и дополняют друг

Программа

состоит

из

программы, включающей

Мероприятия могут быть связаны друга.

Охватывают

основные

отдельных мероприятий, не

в себя комплекс

друг с другом, но ограничены по критически точки и направлены на

связанных

либо

слабо

нивелирование существующих и

взаимосвязанных

направлениям реализации.

связанных друг с другом

мероприятий

потенциальных рисков как для

работников, так и для компании

Мероприятия в рамках

программы

Имеют PR-направленность («Дни Имеют четкую цель и метрики для

Несут

развлекательный

здоровья» в рамках ДМС не оценки каждого мероприятия, в том

характер (цель получить

имеют цели охватить большое числе охват, удовлетворенность

удовлетворительную

кол-во сотрудников и изменить их участников и изменение поведение.

обратную

связь,

чтобы

образ жизни, а сводятся к

мероприятие понравилось)

консультации 15-20 человек)

16.

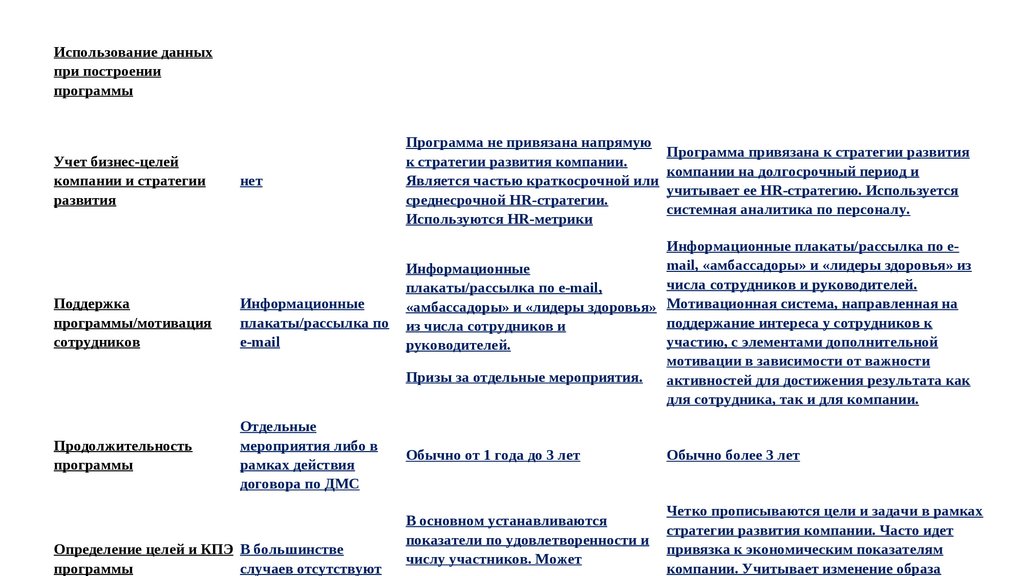

Использование данныхпри построении

программы

Не используются или

используется

Используются данные по МКБ-10,

бенчмаркинг (какие

выявление факторов риска

мероприятия проводят посредством опроса

другие компании)

Используются данные по больничным, МКБ10, выявление факторов риска посредством

опроса, аудит условий труда, питания, соц.бытовых помещений, внешней среды, ПМО,

мед. инфраструктуры и т.д.

нет

Программа не привязана напрямую

Программа привязана к стратегии развития

к стратегии развития компании.

компании на долгосрочный период и

Является частью краткосрочной или

учитывает ее HR-стратегию. Используется

среднесрочной HR-стратегии.

системная аналитика по персоналу.

Используются HR-метрики

Поддержка

программы/мотивация

сотрудников

Информационные

плакаты/рассылка по

Информационные плакаты/рассылка по email, «амбассадоры» и «лидеры здоровья» из

Информационные

числа сотрудников и руководителей.

плакаты/рассылка по e-mail,

«амбассадоры» и «лидеры здоровья» Мотивационная система, направленная на

поддержание интереса у сотрудников к

из числа сотрудников и

участию, с элементами дополнительной

руководителей.

мотивации в зависимости от важности

Призы за отдельные мероприятия.

активностей для достижения результата как

для сотрудника, так и для компании.

Продолжительность

программы

Отдельные

мероприятия либо в

рамках действия

договора по ДМС

Обычно от 1 года до 3 лет

Обычно более 3 лет

В основном устанавливаются

показатели по удовлетворенности и

числу участников. Может

Четко прописываются цели и задачи в рамках

стратегии развития компании. Часто идет

привязка к экономическим показателям

компании. Учитывает изменение образа

Учет бизнес-целей

компании и стратегии

развития

Определение целей и КПЭ В большинстве

программы

случаев отсутствуют

17.

Составляющие социального пакета18. ???????? ????????? HR-???????

Ключевые параметры HR-бюджета19.

Эффекты бюджетирования:Повышение управляемости хозяйственных процессов

•Планирование. Организация бюджетного процесса по ЦФО (руководство подразделений): планирование потребности и результатов, эффективности

управленческих решений, оценка бюджетов с позиции реализуемости, повышение ясности и прозрачности в приоритетах перспективах деятельности.

•Снижение рисков Часть рисков снимается на стадии согласования бюджетов (отсутствие реальных возможностей, неучтенных ограничений,

необоснованности).

•Использование измеримых индикаторов. Управлять можем только тем, что измеряется.

Экономия сил и времени

•Использование практики нормирования и нормативов. Установка единых параметров роста/снижения бюджетов по отдельным статьям на основе

управленческого опыта или расчетных нормативных значений (по результатам замеров, хронометража, технологии исполнения).

•Фокусирование на приоритетных направлениях. Превентивное распределение финансовых ресурсов и создание необходимых резервов.

•Выделенное финансирование. У финансовой службы (бухгалтерии) нет необходимости просить и ждать денежное обеспечение. Распределение

денежного потока в соответствии с утвержденными бюджетами.

•Делегирование. Руководители после утверждения бюджетов не возвращаются повторно регулированию финансовых распределений, за исключением

периодов корректировки бюджетов.

•Пролонгирование бюджетной практики. Ряд хозяйственных процессов бюджетируются однократно, и далее просто вносятся корректировки. Не

нужно каждый раз собирать расчетную базу.

РОЛЬ HR-бюджетирования

•Интеграция с ключевым руководством. Практика бюджетирования затрат на содержание персонала помогает наладить контакт с главными

руководителями, а также с финансовой службой (бухгалтерией). Участие в обсуждении и утверждении бюджетов.

•Инструмент оценки эффективности работы HR-подразделения. Оптимизация затрат на персонал. Оценка эффективности деятельности персонала.

20. ???? ???????? ?????????? ?????????????? HR-??????

Учет кадровых процессовс использованием HR-метрик

21.

Учет кадровых процессов формирует возможности дляорганизации ведения кадровой аналитики.

Цель кадровой аналитики (HR-аналитики) заключается в

том, чтобы с помощью данных и аналитических

инструментов получить информацию, которая позволит

быстрее

и

эффективнее

принимать

обоснованные

управленческие решения.

Континуум понимания изучаемого

объекта (процесса)

22.

Организация системной аналитики начинается с составления текущей отчетности.Кадровая отчетность преобразует данные в информацию.

HR-метрики — это показатели, которые позволяют кадровой службе отслеживать и

измерять эффективность различных аспектов кадровых процессов или методов. В

конечном итоге с их помощью можно прогнозировать развитие кадровой службы с

течением времени.

Переход от кадрового учета к

23.

24.

25.

Виды аналитики26.

27.

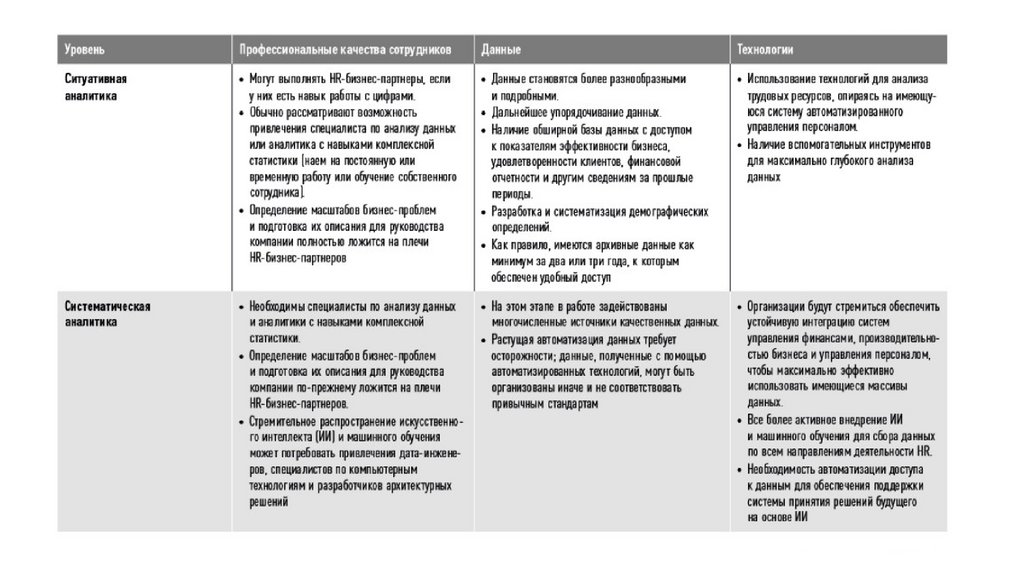

В практике управления менеджеры конкурентоспособных бизнесов уверены, что без инвестиций в человеческий капитал невыстроить команду, способную достигать всех целей организации. Рост HR-бюджетов обусловливает необходимость контроля их

эффективности. Проконтролировать освоение бюджетов по составу и содержанию выполненных мероприятий помогает HRаналитика.

Согласно модели развития HR-аналитики, предложенной консультантами компании Bersin by Deloitte, выделяют четыре основных

уровня:

- реактивный (создание статистических отчетов по запросам руководителей);

- проактивный (создание отчетов для принятия решений и бенчмаркинга, содержащих большое количество сравнительных данных);

- стратегический (предусматривает моделирование, сегментирование и оценку эффективности решений);

- прогностический (предиктивная аналитика – создание прогнозных моделей, описание возможных сценариев развития событий,

интеграция HR-аналитики со стратегическим планированием в компании).

Российская модель уровней зрелости системы измерений в HR, разработанная специалистами группы компаний «Малакут»

включает четыре ключевых этапа:

-учет (отчеты по запросу);

-анализ динамики (регулярная отчетность по ключевым показателям эффективности HR-системы);

-«ищущая» аналитика (поиск причин, связей, влияния, факторов успеха);

-моделирование (прогнозирующая аналитика).

Большинство отечественных организаций в настоящее время находится на начальных уровнях развития HR-аналитики. Например, в

2016 г. заявили о разработке аналитических моделей управления персоналом на основе технологии Big Data 77% респондентов из

зарубежных компаний и только 8% респондентов из российских организаций.

28.

Эволюция HR-метрик29.

Модель ELTV – жизненный циклсотрудника (ценность сотрудника)

30.

Джон Салливан, идейный лидер и эксперт мирового уровня в области HR, считает,что эффективность HR-метрик определяется пятью элементами:

-качество: коэффициент ошибок или качественные результаты процесса;

-количество: количественный результат конкретного процесса за определенный

промежуток времени;

-время: скорость или промежуток времени, в течение которого определенное

действие или процесс выполняется от начала до конца;

-деньги: затраты, связанные с определенным действием или процессом, или

доходы, полученные в результате;

-удовлетворенность клиента: степень соответствия результата

ожиданиям со стороны потребителя данного действия или процесса.

процесса

31.

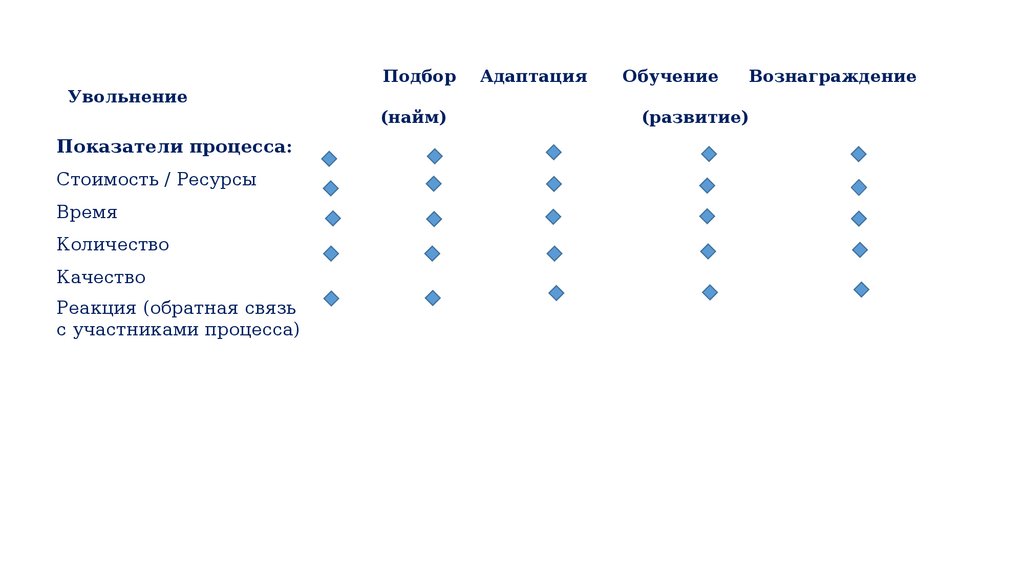

УвольнениеПоказатели процесса:

Стоимость / Ресурсы

Время

Количество

Качество

Реакция (обратная связь

с участниками процесса)

Подбор

(найм)

Адаптация

Обучение

Вознаграждение

(развитие)

32.

33.

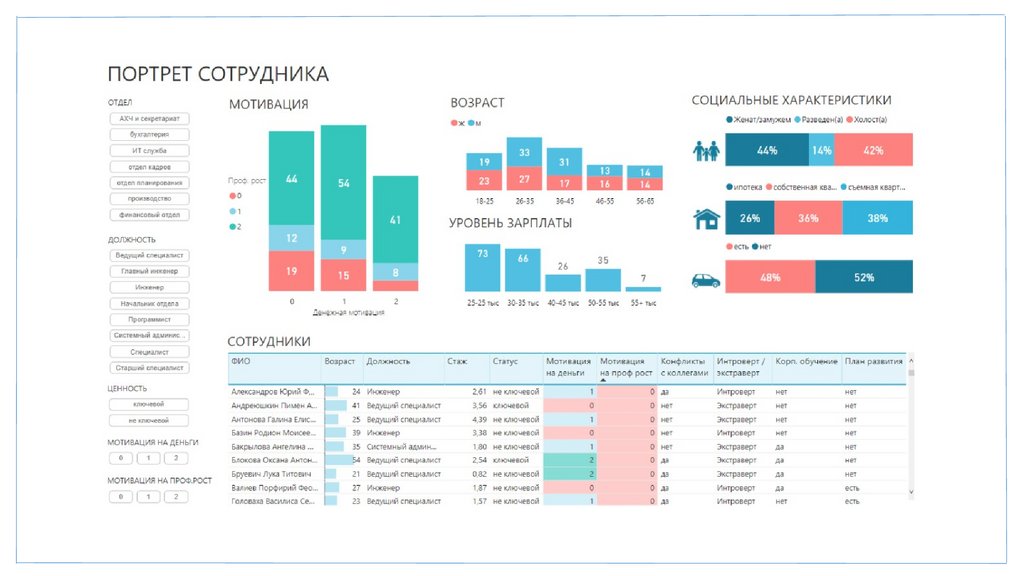

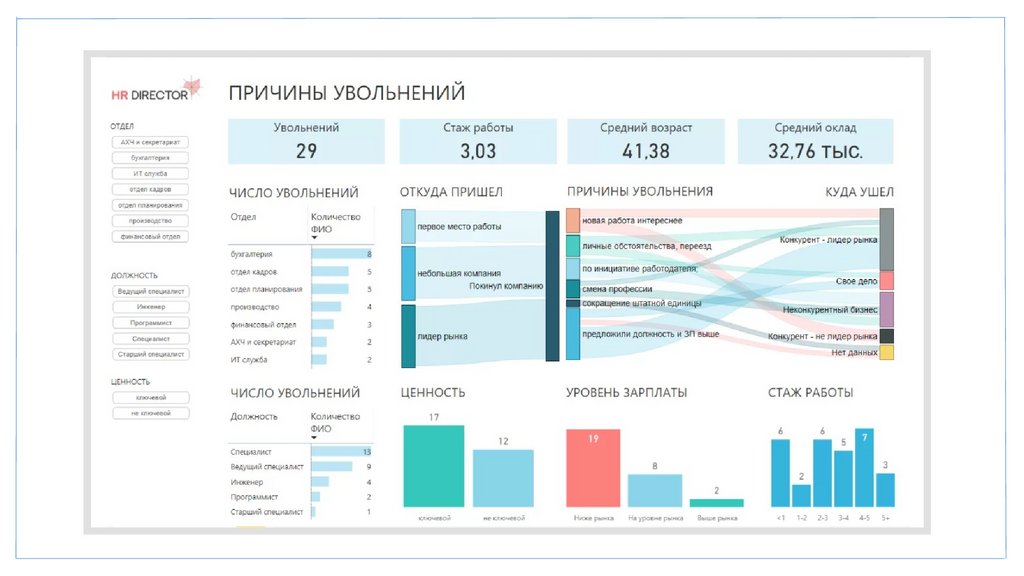

Практика работы с HR-аналитикой34. ??????? ????????? ? HR-?????????

Примеры дашбордов с HR-метриками35.

36.

37.

38.

39.

40.

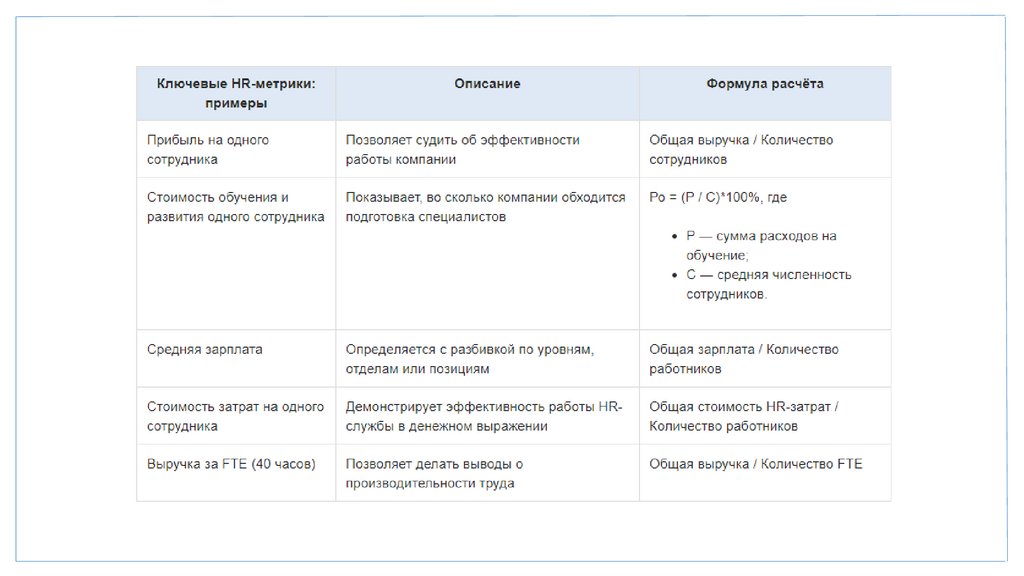

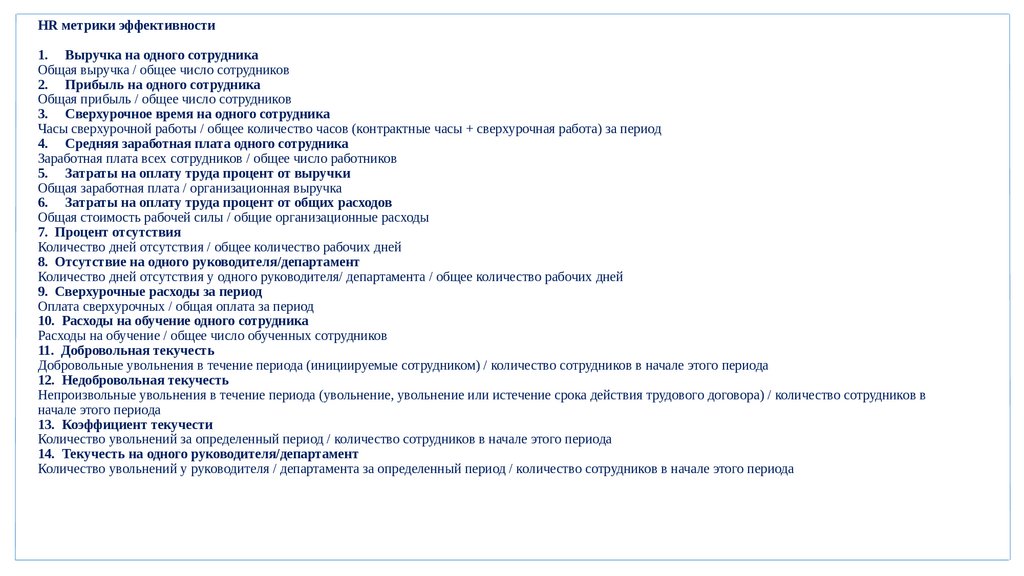

HR метрики эффективности1. Выручка на одного сотрудника

Общая выручка / общее число сотрудников

2. Прибыль на одного сотрудника

Общая прибыль / общее число сотрудников

3. Сверхурочное время на одного сотрудника

Часы сверхурочной работы / общее количество часов (контрактные часы + сверхурочная работа) за период

4. Средняя заработная плата одного сотрудника

Заработная плата всех сотрудников / общее число работников

5. Затраты на оплату труда процент от выручки

Общая заработная плата / организационная выручка

6. Затраты на оплату труда процент от общих расходов

Общая стоимость рабочей силы / общие организационные расходы

7. Процент отсутствия

Количество дней отсутствия / общее количество рабочих дней

8. Отсутствие на одного руководителя/департамент

Количество дней отсутствия у одного руководителя/ департамента / общее количество рабочих дней

9. Сверхурочные расходы за период

Оплата сверхурочных / общая оплата за период

10. Расходы на обучение одного сотрудника

Расходы на обучение / общее число обученных сотрудников

11. Добровольная текучесть

Добровольные увольнения в течение периода (инициируемые сотрудником) / количество сотрудников в начале этого периода

12. Недобровольная текучесть

Непроизвольные увольнения в течение периода (увольнение, увольнение или истечение срока действия трудового договора) / количество сотрудников в

начале этого периода

13. Коэффициент текучести

Количество увольнений за определенный период / количество сотрудников в начале этого периода

14. Текучесть на одного руководителя/департамент

Количество увольнений у руководителя / департамента за определенный период / количество сотрудников в начале этого периода

41.

Общие показатели численности персонала15. Средний возраст

Средний возраст | Суммарный возраст всех сотрудников / нанятых сотрудников

16. Средний стаж работы

Средний стаж работы | Продолжительность работы всех сотрудников / нанятых сотрудников

17. Уровень выхода на пенсию

Сотрудники, вышедшие на пенсию в период / количество сотрудников в начале этого периода

18. Уровень вовлеченности

Численность сотрудников, превышающая норму вовлеченности в период / количество сотрудников в начале этого периода

19. Уровень удовлетворенности

Количество сотрудников, которые сообщают, что они удовлетворены своей работой / общее количество сотрудников

20. Повышение зарплаты

(Текущая зарплата - зарплата предыдущего года) / зарплата предыдущего года

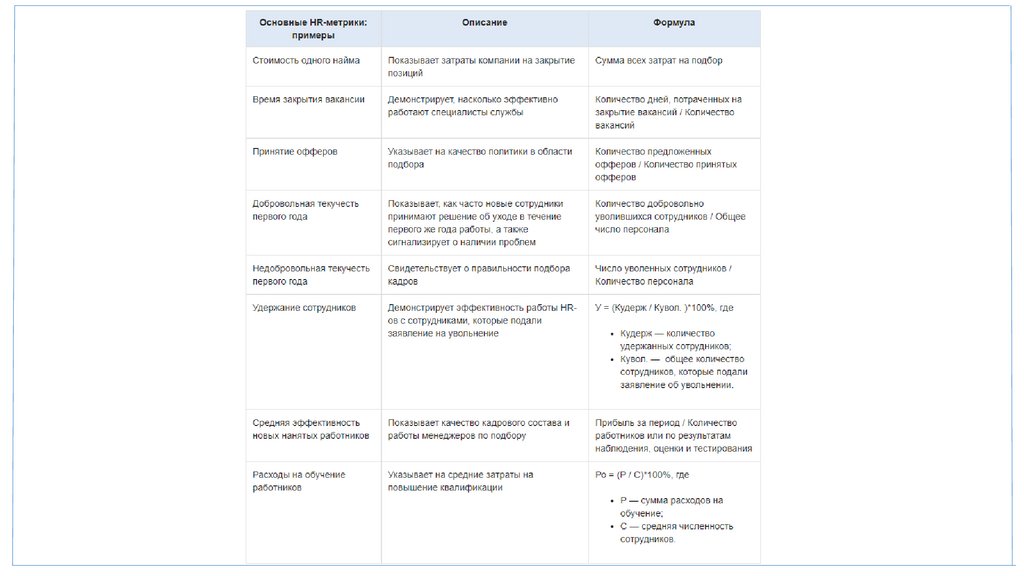

Показатели найма персонала

21. Время закрытия вакансии

Количество дней между публикацией объявления о приеме на работу и наймом кандидата.

22. Время найма

Количество дней между датой обращения кандидата и датой, когда кандидат соглашается на работу

23. Стоимость найма на 1 сотрудника

Общая стоимость найма / количество новых сотрудников

24. Источник поиска

Канал поиска, используемый для привлечения наемных работников

25. Коэффициент отбора

Количество принятых кандидатов / общее число кандидатов

42.

43.

44.

Таким образом, обобщая примеры набора метрик для измерения деятельности персонала организации, выделим основные этапы:1. Система аналитических метрик всегда начинается с целей компании (стратегических, операционных);

2. Формализация задач, которые необходимо выполнять сотрудникам, для достижения поставленных целей;

3. Оценка потенциала и уровня компетенций сотрудников для выполнения поставленных целей;

4. Формирование списка дальнейших действий и определение с помощью каких метрик будет оцениваться эффективность

принятых действий (если необходимо нанимать новых сотрудников, проводится оценка и анализ эффективности рекрутмента, если

требуется обучение сотрудников – расчет и анализ эффективности обучения, при актуальности социальных мероприятий – расчет и

анализ затрат на мероприятия в составе социального пакета и т.д.).

Формирование социальной отчетности в форме отчета безусловно сохранится, это способ накопления статики управленческих

процессов. Но в условиях цифровизации высокий запрос на интерактивность. В настоящее время в учетных и аналитических

практиках получают широкое применение навыки построения дашбордов (информационных панелей на основе технологий

инфографики для быстрого принятия решений).

В качестве основных преимуществ применения HR-аналитики при принятии управленческих решений можно отметить:

– повышение оперативности принятия управленческих решений за счет сокращения времени на его подготовку в результате

автоматизации процессов сбора и анализа необходимой информации;

– повышение обоснованности управленческих решений за счет выявления закономерностей и взаимосвязей в управлении

персоналом;

– повышение качества управленческих решений за счет сокращения процента ошибок;

– возможность оценки релевантности программ и инструментов управления персоналом за счет оценки эффективности

существующих и новых программ;

– возможность долгосрочного планирования, прогнозирования, оценки рисков управленческих решений.

45.

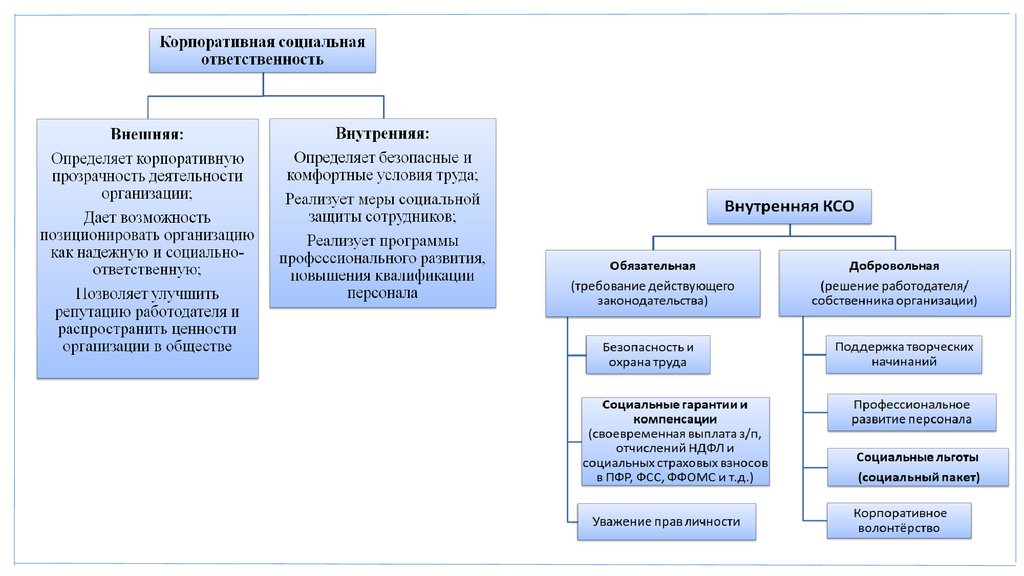

Социальные аспекты управленческого учета46.

Осознание ответственности организации (в лице собственников, акционеров, менеджеров) перед зависимымисторонами (стейкхолдеры, персонал) эволюционировало под влиянием социально-экономических, политических

преобразований, развития научной мысли, новых форм трудовой деятельности и изменения управленческих практик.

Социальная ответственность - сознательное отношение хозяйствующего субъекта социальной деятельности к

требованиям социальной необходимости, гражданского долга, социальных задач, норм и ценностей, понимание

последствий осуществляемой деятельности для определенных социальных групп и личностей, для социального

прогресса общества.

Корпоративная социальная ответственность (КСО) – это управленческая концепция, в соответствии с которой

организации возлагают на себя ответственность за влияние их деятельности на различные общественные сферы.

Корпоративная социальная ответственность представляет собой продвижение практик ответственного бизнеса,

которые приносят пользу бизнесу и обществу и способствуют социальному, экономическому и экологическому

устойчивому развитию путем максимизации позитивного влияния бизнеса на общество и минимизации негативной

нагрузки на окружающую среду (ISO 26 000 «Руководство по социальной ответственности).

Такая позиция часто выходит за рамки установленных законодательством социальных гарантий и предполагает, что

организации добровольно принимают дополнительные меры для повышения качества жизни работников (их семей), а

также местного сообщества и общества в целом.

Профессор Арчи Кэролл опубликовал свою модель пирамиды КСО в 1980 году и с тех пор она стала достаточно

популярным инструментом в бизнесе. Он утверждал, что КСО может лишь тогда стать реальностью, когда менеджеры

всерьез реализуют ответственное поведение по отношению к зависимым сторонам (стейкхолдерам, персоналу,

обществу в целом) при ведении хозяйственных процессов.

47.

Улучшениеблагосостояния общества

и качества жизни

Соблюдение моральных

норм

и

деловой этики

Законопослушность,

ведение деятельности по

установленным правилам

Получение прибыли за

счет удовлетворения

Пирамида Арчи Кэролла

потребностей покупателей

48.

49.

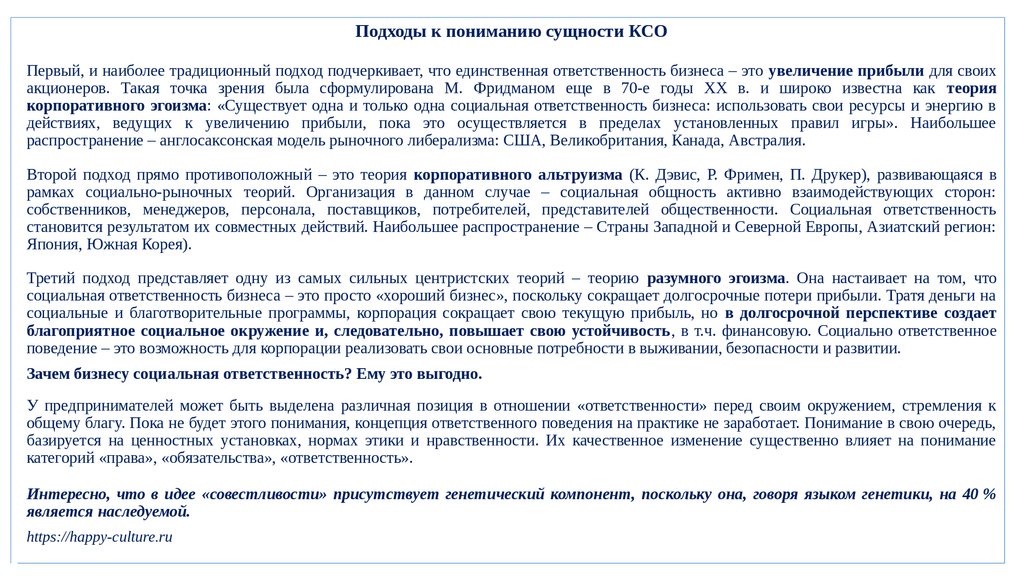

Подходы к пониманию сущности КСОПервый, и наиболее традиционный подход подчеркивает, что единственная ответственность бизнеса – это увеличение прибыли для своих

акционеров. Такая точка зрения была сформулирована М. Фридманом еще в 70-е годы ХХ в. и широко известна как теория

корпоративного эгоизма: «Существует одна и только одна социальная ответственность бизнеса: использовать свои ресурсы и энергию в

действиях, ведущих к увеличению прибыли, пока это осуществляется в пределах установленных правил игры». Наибольшее

распространение – англосаксонская модель рыночного либерализма: США, Великобритания, Канада, Австралия.

Второй подход прямо противоположный – это теория корпоративного альтруизма (К. Дэвис, Р. Фримен, П. Друкер), развивающаяся в

рамках социально-рыночных теорий. Организация в данном случае – социальная общность активно взаимодействующих сторон:

собственников, менеджеров, персонала, поставщиков, потребителей, представителей общественности. Социальная ответственность

становится результатом их совместных действий. Наибольшее распространение – Страны Западной и Северной Европы, Азиатский регион:

Япония, Южная Корея).

Третий подход представляет одну из самых сильных центристских теорий – теорию разумного эгоизма. Она настаивает на том, что

социальная ответственность бизнеса – это просто «хороший бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя деньги на

социальные и благотворительные программы, корпорация сокращает свою текущую прибыль, но в долгосрочной перспективе создает

благоприятное социальное окружение и, следовательно, повышает свою устойчивость, в т.ч. финансовую. Социально ответственное

поведение – это возможность для корпорации реализовать свои основные потребности в выживании, безопасности и развитии.

Зачем бизнесу социальная ответственность? Ему это выгодно.

У предпринимателей может быть выделена различная позиция в отношении «ответственности» перед своим окружением, стремления к

общему благу. Пока не будет этого понимания, концепция ответственного поведения на практике не заработает. Понимание в свою очередь,

базируется на ценностных установках, нормах этики и нравственности. Их качественное изменение существенно влияет на понимание

категорий «права», «обязательства», «ответственность».

Интересно, что в идее «совестливости» присутствует генетический компонент, поскольку она, говоря языком генетики, на 40 %

является наследуемой.

https://happy-culture.ru

50.

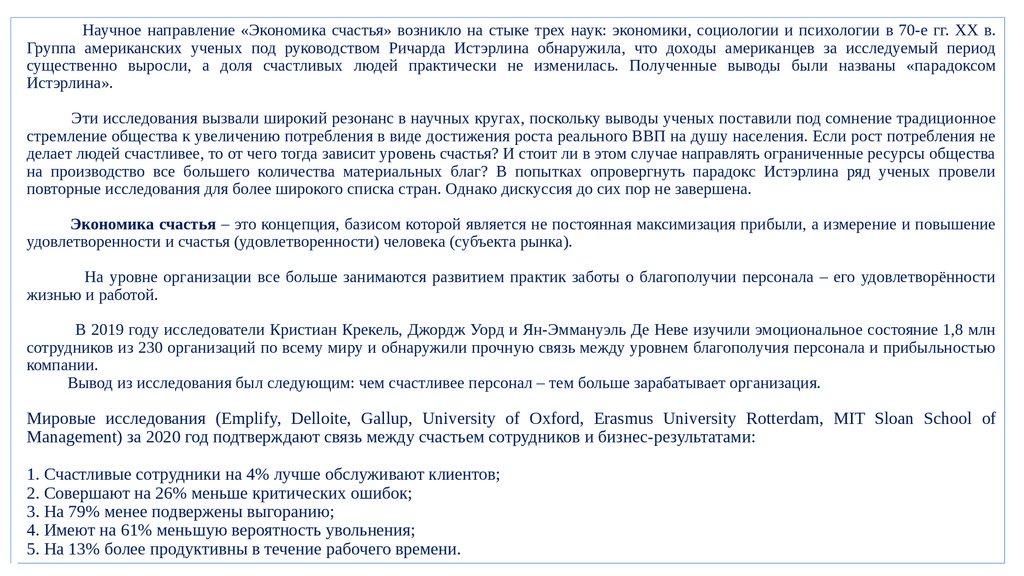

Научное направление «Экономика счастья» возникло на стыке трех наук: экономики, социологии и психологии в 70-е гг. ХХ в.Группа американских ученых под руководством Ричарда Истэрлина обнаружила, что доходы американцев за исследуемый период

существенно выросли, а доля счастливых людей практически не изменилась. Полученные выводы были названы «парадоксом

Истэрлина».

Эти исследования вызвали широкий резонанс в научных кругах, поскольку выводы ученых поставили под сомнение традиционное

стремление общества к увеличению потребления в виде достижения роста реального ВВП на душу населения. Если рост потребления не

делает людей счастливее, то от чего тогда зависит уровень счастья? И стоит ли в этом случае направлять ограниченные ресурсы общества

на производство все большего количества материальных благ? В попытках опровергнуть парадокс Истэрлина ряд ученых провели

повторные исследования для более широкого списка стран. Однако дискуссия до сих пор не завершена.

Экономика счастья – это концепция, базисом которой является не постоянная максимизация прибыли, а измерение и повышение

удовлетворенности и счастья (удовлетворенности) человека (субъекта рынка).

На уровне организации все больше занимаются развитием практик заботы о благополучии персонала – его удовлетворённости

жизнью и работой.

В 2019 году исследователи Кристиан Крекель, Джордж Уорд и Ян-Эммануэль Де Неве изучили эмоциональное состояние 1,8 млн

сотрудников из 230 организаций по всему миру и обнаружили прочную связь между уровнем благополучия персонала и прибыльностью

компании.

Вывод из исследования был следующим: чем счастливее персонал – тем больше зарабатывает организация.

Мировые исследования (Emplify, Delloite, Gallup, University of Oxford, Erasmus University Rotterdam, MIT Sloan School of

Management) за 2020 год подтверждают связь между счастьем сотрудников и бизнес-результатами:

1. Счастливые сотрудники на 4% лучше обслуживают клиентов;

2. Совершают на 26% меньше критических ошибок;

3. На 79% менее подвержены выгоранию;

4. Имеют на 61% меньшую вероятность увольнения;

5. На 13% более продуктивны в течение рабочего времени.

51.

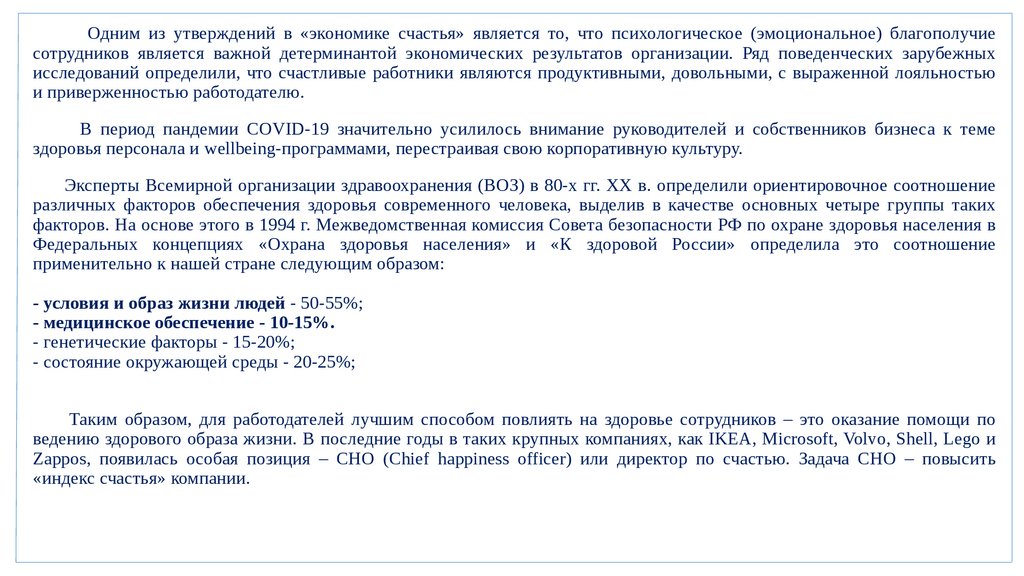

Одним из утверждений в «экономике счастья» является то, что психологическое (эмоциональное) благополучиесотрудников является важной детерминантой экономических результатов организации. Ряд поведенческих зарубежных

исследований определили, что счастливые работники являются продуктивными, довольными, с выраженной лояльностью

и приверженностью работодателю.

В период пандемии COVID-19 значительно усилилось внимание руководителей и собственников бизнеса к теме

здоровья персонала и wellbeing-программами, перестраивая свою корпоративную культуру.

Эксперты Всемирной организации здравоохранения (ВОЗ) в 80-х гг. XX в. определили ориентировочное соотношение

различных факторов обеспечения здоровья современного человека, выделив в качестве основных четыре группы таких

факторов. На основе этого в 1994 г. Межведомственная комиссия Совета безопасности РФ по охране здоровья населения в

Федеральных концепциях «Охрана здоровья населения» и «К здоровой России» определила это соотношение

применительно к нашей стране следующим образом:

- условия и образ жизни людей - 50-55%;

- медицинское обеспечение - 10-15%.

- генетические факторы - 15-20%;

- состояние окружающей среды - 20-25%;

Таким образом, для работодателей лучшим способом повлиять на здоровье сотрудников – это оказание помощи по

ведению здорового образа жизни. В последние годы в таких крупных компаниях, как IKEA, Microsoft, Volvo, Shell, Lego и

Zappos, появилась особая позиция – СНО (Chief happiness officer) или директор по счастью. Задача СНО – повысить

«индекс счастья» компании.

52.

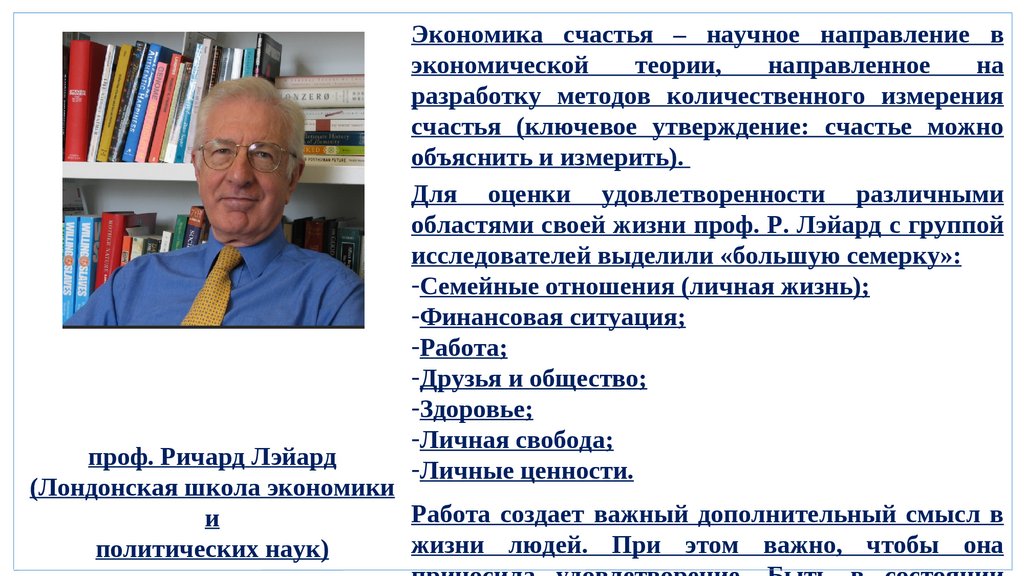

Экономика счастья – научное направление вэкономической

теории,

направленное

на

разработку методов количественного измерения

счастья (ключевое утверждение: счастье можно

объяснить и измерить).

Для оценки удовлетворенности различными

областями своей жизни проф. Р. Лэйард с группой

исследователей выделили «большую семерку»:

-Семейные отношения (личная жизнь);

-Финансовая ситуация;

-Работа;

-Друзья и общество;

-Здоровье;

-Личная свобода;

-Личные ценности.

проф. Ричард Лэйард

(Лондонская школа экономики

Работа создает важный дополнительный смысл в

и

жизни людей. При этом важно, чтобы она

политических наук)

53.

Формуласчастья

была

разработана

американским

психологом

Мартином

Селигманом в 2011 г. С помощью данной модели

автор показал, какие факторы делают любого

человека, независимо от пола, местоположения и

рода занятости, здоровым, счастливым и

удовлетворенным жизнью.

Аббревиатура PERMA расшифровывается

следующим образом:

Positive Emotion – положительные эмоции;

Engagement – вовлеченность;

Relationships – взаимоотношения;

Meaning – смысл;

Accomplishments – достижения.

проф. психологии Мартин

Селигман

Данную

модель

часто

используют

в

(Пенсильванский университет) корпоративных

wellbeing-программах

как

концептуальный фундамент.

54.

Во Всемирный день счастья (20 марта) ООН назвала самые счастливые страны. Рейтинг стран мира по уровню счастья(World Happiness Report) — исследовательский проект международной программы «Сеть решений устойчивого

развития» при Организации Объединённых Наций (UN Sustainable Development Solutions Network), который измеряет

показатель счастья населения в странах мира (https://worldhappiness.report). Первый подобный рейтинг был подготовлен

в апреле 2012 года. При составлении рейтинга учитываются такие показатели благополучия, как:

- уровень ВВП на душу населения;

-ожидаемая продолжительность жизни;

-наличие гражданских свобод;

-чувство безопасности и уверенности в завтрашнем дне;

-стабильность семей;

-гарантии занятости;

-уровень коррупции;

а также косвенные показатели состояния общества, такие как уровень доверия, великодушие и щедрость. Помимо

указанных статистических данных и косвенных показателей, значительную часть исследования составляют результаты

опросов общественного мнения жителей разных стран о том, насколько счастливыми они себя чувствуют, которые

проводит Международный исследовательский центр Гэллапа (Gallup International), предлагающих респондентам

в каждой стране оценить своё ощущение счастья по специальной шкале.

55.

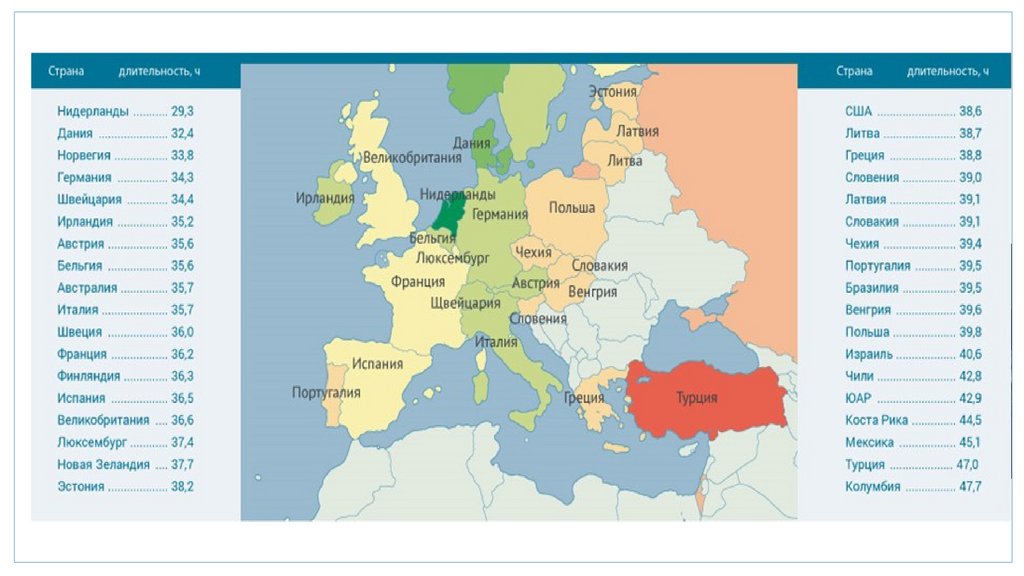

Рейтинг самых счастливых стран мира 2021 г.1

Финляндия

7.842

2

Дания

7.620

3

Швейцария

7.571

4

Исландия

7.554

5

Нидерланды

7.464

6

Норвегия

7.392

7

Швеция

7.363

8

Люксембург

7.324

9

Новая Зеландия

7.277

10

Австрия

7.268

11

Австралия

7.183

12

Израиль

7.157

13

Германия

7.155

14

Канада

7.103

15

Ирландия

7.085

16

Коста-Рика

7.069

17

Великобритания 7.064

18

Чехия

6.965

19

США

6.951

20

Бельгия

6.834

Рейтинг последние четыре года (2018 – 2021

гг.) возглавляет Финляндия. В десятке

лидеров также Дания, Швейцария, Исландия,

Нидерланды, Норвегия, Швеция.

США и Великобритания –

двадцадки, Россия – на 76 месте.

в

составе

56.

Уровень «счастья» для отдельного человека возрастает пропорционально увеличению дохода до тех пор, пока у индивидуума неудовлетворены первые жизненные потребности: «нормальные» еда, одежда, жильё, отдых. Далее, по мере того, как возрастает уровень

дохода, уровень «счастья» растёт всё медленнее, начиная во всё большей степени зависеть от нематериальных факторов. Уровень «счастья»

связан не с абсолютным значением дохода на душу населения, а с «относительным» доходом.

По данным отчета «В тени счастья» (In the shadow of happiness), который опубликовал в августе датский Институт исследования счастья и

Союз Министерств стран северного региона, люди, проживающие в Дании, Финляндии, Исландии, Норвегии и Швеции − самые счастливые

на земле и имеют самый высокий уровень счастья. Налаженный баланс между работой и свободным временем позволяет им наслаждаться

работой, личной жизнью, и семьей.

Исследователи университета Уорвика установили, что люди, которые чувствуют себя счастливыми на работе, увеличивают собственную

производительность на 12% и гораздо дольше остаются с компанией.

Концепция «счастья по-шведски» - Lagom (умеренность).

Fika – традиция перерывов в рабочее время каждые 2 часа, чтобы немного отдохнуть (навык «жить в моменте», переключаясь с темпов,

сроков исполнения работы на другие темы).

«У нас есть возможность отвлечься, наполниться вдохновением от общения с другими людьми, обсудить мысли и идеи», - поясняет Вивека

Адельсвард, профессор Университета Линчепинга. Больше того, фика может предотвратить умственную усталость, возникающую при

длительной работе, развить социальные навыки, а также уменьшить необходимость в долгом отдыхе.

IKEA внесла специальный пункт в корпоративные правила, опубликованные на сайте компании: «Фика — это больше, чем перерыв на кофе,

это время для отдыха, общения с коллегами и обмена новостями. Лучшие идеи и решения рождаются во время фики».

Концепция «счастья по-датски» - Hygge (уют и гармония).

Чтобы сделать офисное пространство уютным, важно добавить в интерьер что-то личное, то, что нас радует и успокаивает: настольную лампу

с приятным светом, фотографии, необычные ручки и блокноты, живые растения. Такие хюгге-детали будут согревать и помогут

сосредоточиться.

Хюгге заключается не столько в вещах, сколько в атмосфере и ощущениях. И главное здесь – максимально использовать обычные дни,

осмысленно проживая каждое мгновение жизни.

57.

58.

59.

60.

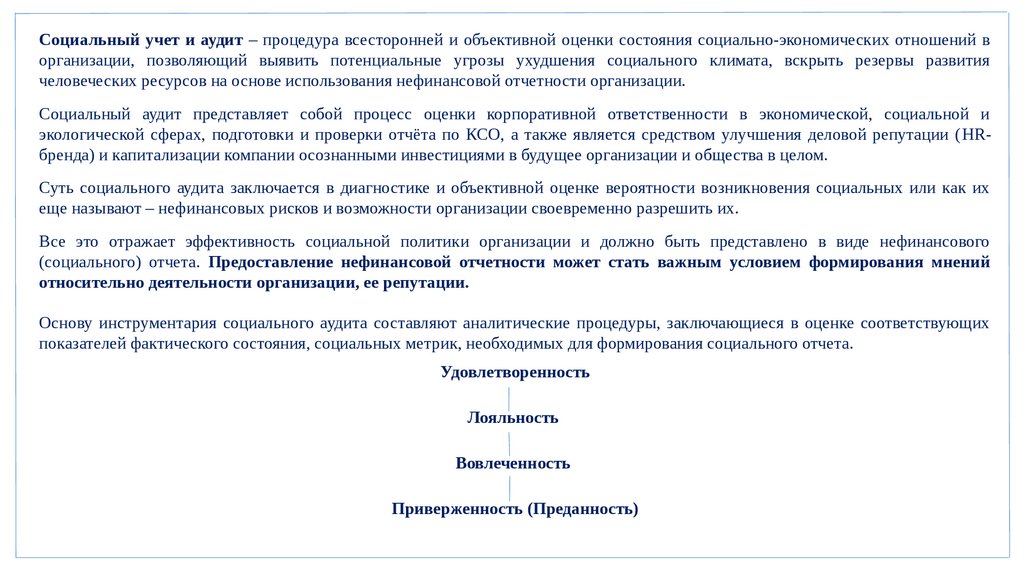

Социальный учет и аудит – процедура всесторонней и объективной оценки состояния социально-экономических отношений ворганизации, позволяющий выявить потенциальные угрозы ухудшения социального климата, вскрыть резервы развития

человеческих ресурсов на основе использования нефинансовой отчетности организации.

Социальный аудит представляет собой процесс оценки корпоративной ответственности в экономической, социальной и

экологической сферах, подготовки и проверки отчёта по КСО, а также является средством улучшения деловой репутации (HRбренда) и капитализации компании осознанными инвестициями в будущее организации и общества в целом.

Суть социального аудита заключается в диагностике и объективной оценке вероятности возникновения социальных или как их

еще называют – нефинансовых рисков и возможности организации своевременно разрешить их.

Все это отражает эффективность социальной политики организации и должно быть представлено в виде нефинансового

(социального) отчета. Предоставление нефинансовой отчетности может стать важным условием формирования мнений

относительно деятельности организации, ее репутации.

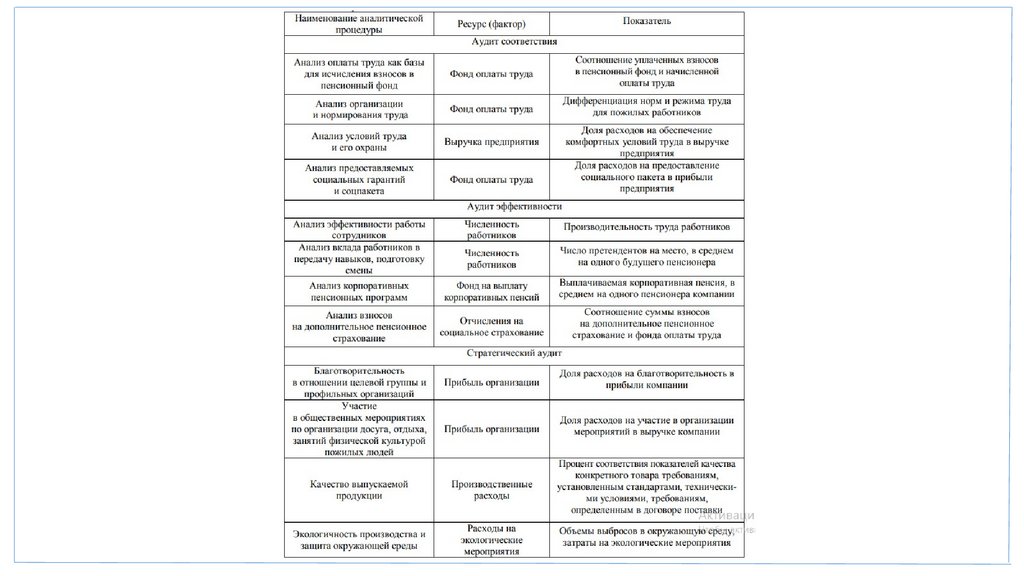

Основу инструментария социального аудита составляют аналитические процедуры, заключающиеся в оценке соответствующих

показателей фактического состояния, социальных метрик, необходимых для формирования социального отчета.

Удовлетворенность

Лояльность

Вовлеченность

Приверженность (Преданность)

61.

62.

Социальная отчетность организацииБольше внимания следует уделять и такому важному вопросу, как формализация раскрытия информации о социальной активности

организации на основе составления нефинансовой отчетности.

Социальный отчет – это публичный инструмент информирования акционеров, сотрудников, партнеров о том, как и какими

темпами компания реализует свою миссию или стратегические планы для развития экономической устойчивости, социального

благополучия и экологической стабильности.

Предоставление социального отчета всем желающим может рассматриваться как эффективный механизм информирования

инвесторов, потребителей, местного сообщества и органов власти о том, что компания ведет свою деятельность социально

ответственным образом. Такая обратная связь не только демонстрирует и закрепляет за компанией право на ведение бизнеса, но

приносит выгоду обществу от повышения доступности информации. Следовательно, социальный отчет в перспективе может стать

эффективным инструментом диалога бизнеса с обществом и государством (репутационная отчетность).

В России существует Национальный Регистр корпоративных нефинансовых отчетов, который ведет Российский союз

промышленников и предпринимателей (РСПП). Это библиотека, которая содержит электронные версии официально

опубликованных нефинансовых отчетов компаний, работающих в России, а также некоторых крупных транснациональных

компаний.

Социальная отчетность помогает сформировать, закрепить положительный предпринимательский образ и снизить репутационные

риски. Такой формат данных о деятельности направлен на поддержку и продвижение бренда работодателя, EVP.

Есть экспертные оценки, что в России качество корпоративной социальной отчетности постепенно повышается, однако

исследования по оценке применения международных социальных стандартов российскими предприятиями в сфере МСП

показывают, что не более 15% предприятий организаций используют стандарты нефинансовой отчетности.

63.

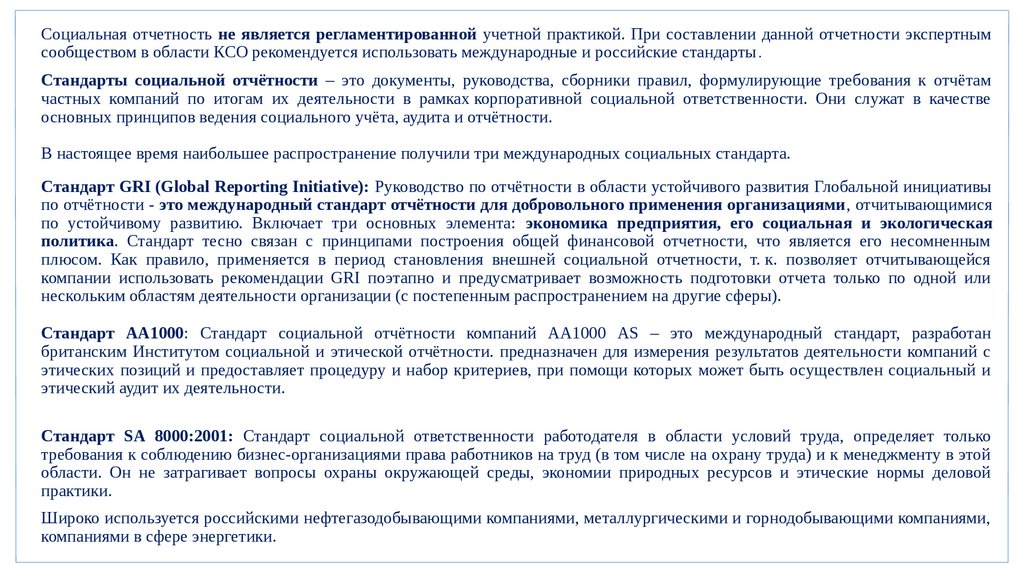

Социальная отчетность не является регламентированной учетной практикой. При составлении данной отчетности экспертнымсообществом в области КСО рекомендуется использовать международные и российские стандарты .

Стандарты социальной отчётности – это документы, руководства, сборники правил, формулирующие требования к отчётам

частных компаний по итогам их деятельности в рамках корпоративной социальной ответственности. Они служат в качестве

основных принципов ведения социального учёта, аудита и отчётности.

В настоящее время наибольшее распространение получили три международных социальных стандарта.

Стандарт GRI (Global Reporting Initiative): Руководство по отчётности в области устойчивого развития Глобальной инициативы

по отчётности - это международный стандарт отчётности для добровольного применения организациями, отчитывающимися

по устойчивому развитию. Включает три основных элемента: экономика предприятия, его социальная и экологическая

политика. Стандарт тесно связан с принципами построения общей финансовой отчетности, что является его несомненным

плюсом. Как правило, применяется в период становления внешней социальной отчетности, т. к. позволяет отчитывающейся

компании использовать рекомендации GRI поэтапно и предусматривает возможность подготовки отчета только по одной или

нескольким областям деятельности организации (с постепенным распространением на другие сферы).

Стандарт АА1000: Стандарт социальной отчётности компаний АА1000 AS – это международный стандарт, разработан

британским Институтом социальной и этической отчётности. предназначен для измерения результатов деятельности компаний с

этических позиций и предоставляет процедуру и набор критериев, при помощи которых может быть осуществлен социальный и

этический аудит их деятельности.

Стандарт SA 8000:2001: Стандарт социальной ответственности работодателя в области условий труда, определяет только

требования к соблюдению бизнес-организациями права работников на труд (в том числе на охрану труда) и к менеджменту в этой

области. Он не затрагивает вопросы охраны окружающей среды, экономии природных ресурсов и этические нормы деловой

практики.

Широко используется российскими нефтегазодобывающими компаниями, металлургическими и горнодобывающими компаниями,

компаниями в сфере энергетики.

64.

Формирование, распределение и контроль бюджетов социальных вложений проектовна основе базового и благотворительного подходов

65.

Большинство косвенных эффектов от социальных вложений, касающихся человеческого капитала организации, связано сповышением удовлетворенности работой и собственным социальным положением, которое приводит к ряду положительных

эффектов, таких как повышение лояльности, способности к эффективному внутреннему обмену знаниями и т.п.

Удовлетворенность работой способствует сохранению человеческого капитала и ключевых сотрудников для поддержания

стратегически значимых компетенций предприятия. Лояльность ценностям компании отражает способность сотрудников быть

полностью вовлеченными в деятельность предприятия и высокий уровень корреляции их интересов с целями компании.

Лояльность важна для всех групп работников, в особенности – для управленческой команды и высококвалифицированных

специалистов. Финансирование социальной ответственности, направленное на повышение лояльности, является средством

для сохранения стабильности эффективной работы в период неблагополучного финансового состояния предприятия.

Охрана труда и капитал здоровья. Концепция капитала здоровья предполагает, что физическое и психологическое благополучие

человека также является неотъемлемой частью его человеческого капитала, внося вклад в повышение индивидуальной

трудоспособности.

Стоит также отметить, что социальные вложения предприятия в капитал здоровья не должны носить поощрительного характера

для определенных групп работников, а гарантировать обеспечение безопасных условий труда и поддержки здоровья для всех

работников в целом.

Программы поддержки здоровья сотрудников являются не только важнейшими инструментами реализации социальной

ответственности, но и вносят значительный вклад в повышение конкурентоспособности предприятий в долгосрочном периоде.

66.

Классификация типов субъективного профессионального благополучия Арнольда Бейкера67.

К социальным инвестициям можно отнести и различные формы благотворительности.Благотворительность носит, как правило, системный характер, но круг социальных эффектов, возникающих при ее реализации

достаточно трудно определить. Наиболее очевидная часть из подобных эффектов относится к репутации компании в

социальной среде, формируемая за счет ряда предпосылок. Осуществляя благотворительность, компания показывает, что отдает

часть аккумулированных экономических ресурсов обратно обществу, которое в свою очередь сделало вклад в развитие компании,

обеспечив его необходимой рабочей силой и интеллектуальным потенциалом. При более глубоком рассмотрении данного вопроса

становится ясно, что акты благотворительности означают не столько возникновение «излишков» капитала, сколько является

индикатором того, что окружающее сообщество создало среду, необходимую для его развития и за это будет удостоено должного

вознаграждения.

Благотворительность в практике социальной ответственности современных организаций носит разнообразный характер: от

спонсорской поддержки, до прямых вложений в строительство объектов инфраструктуры и формирование фондов целевого

финансирования (например, для различных научных организаций и т.п.). Акты благотворительной деятельности должны

соответствовать принципам этичного поведения, поддерживать ощущение воссозданной социальной справедливости и учитывать

интересы большинства заинтересованных сторон. При всей очевидной тривиальности рассмотренного механизма

благотворительности в рамках модели «возникновение «излишка» – инвестирование», в практической деятельности необходимо

поставить между этапом принятия решения и воплощением акта благотворительности этап формирования целей и задач проекта в

рамках социального проектирования. В отличие от традиционного стратегического планирования, цели благотворительного

проекта должны соответствовать интересам большого числа заинтересованных сторон, но не исключать возможные

положительные эффекты и для самой организации.

68. ???? ? ?????? ?????????? ??????

Учет и анализ социальных метрикОтношение сотрудников к организации (своей работе) и результаты их трудовой деятельности находятся в тесной взаимосвязи. Трансформацию поведения людей

на работе можно рассмотреть на основе иерархического подхода, выделив несколько уровней, определяющих отношение сотрудников к своей работе.

Удовлетворенность (нравится ли сотруднику работать в данной организации?)

Исследования удовлетворенности персонала стали первым шагом на пути поиска критериев эффективной работы. Идея о том, что довольные сотрудники работают

лучше недовольных казалась очевидной. Однако количественные измерения не установили выраженной корреляционной связи между тем насколько довольны

сотрудники и эффективностью их труда. То есть сотрудник может быть удовлетворен своей работой в организации (условия труда, атмосфера, перспективы), но при

этом прилагает минимально необходимые, определенные трудовым договором и должностной инструкцией усилия, не претендуя на дополнительные усилия. Тем не

менее, удовлетворенность – это базовый критерий по удержанию персонала и развитию его лояльности.

Лояльность (готов ли сотрудник оставаться в организации?)

Интерес к оценке лояльности обусловлен тем, что работодатель рассчитывает на сохранение долгосрочных отношений с принятыми и обученными,

подготовленными сотрудниками. При этом сами сотрудники могут быть лояльны работодателю, но усилий, за исключением официально установленных, не

прилагают. Лояльность не является залогом роста производительности и эффективности труда. При этом она является необходимой базой для развития

вовлеченности.

Вовлеченность (прилагает ли сотрудник дополнительные (сверх нормативных) усилия при выполнении работы?)

Главной целью данных исследований стало изучение факторов, стимулирующих работников не просто находиться на рабочем месте по установленному трудовым

графиком расписанию, от звонка до звонка, а проявлять инициативу, стремиться в своей работе к выдающимся результатам.

Исследования вовлеченности персонала в российских компаниях, проведенные «ЭКОПСИ Консалтинг», показали высокую (0,82) корреляцию индекса

вовлеченности и производительности труда (в натуральном выражении). Средний показатель вовлеченности в наиболее эффективных по производительности труда

компаниях был в 1,56 раза выше, чем в наименее эффективных.

Приверженность

Это поведенческий параметр, под которым понимается создание эмоционально положительного настроя сотрудника к организации, готовность сотрудника разделять

ее цели и ценности, а также трудиться с полной самоотдачей в интересах организации. При отсутствии у сотрудника приверженности компании проявляется его

отчуждение.

Преданность

Это особая форма отношения работника к руководству, коллегам и работе, которая характеризуется верностью, желанием оставаться членом этой организации как

можно дольше, эмоциональным расположением к организации и идентификацией с ней, увлеченностью работой и принятием организационных целей и ценностей.

Happy Index (индекс счастья, индекс доверия) – авторские методики по комплексной оценке лояльности и вовлеченности.

69.

70.

Все перечисленные показатели измеряются с помощью анкетирования.Оценка уровня удовлетворенности

Для измерения удовлетворенности необходимо выбрать факторы, которые могут положительно или отрицательно влиять на удовлетворенность сотрудников.

Их можно сгруппировать следующим образом:

- внутренние (содержание работы, соответствие навыков и квалификации сотрудника и непосредственной работы);

- внешние (оплата труда, возможность карьерного и профессионального роста, возможность обучения и развития, микроклимат в коллективе, условия труда, стиль

руководства);

Каждая организация определяет свои факторы, необходимые для измерения и принятия управленческих решений.

Вопросы в анкете удовлетворенности можно разделить на четыре основные группы:

1. Вопросы об общей оценке каждого фактора к вопросу: «Оцените, насколько вы удовлетворены (название фактора)?». Сотрудники должны ответить, выбрав один

из нескольких возможных ответов.

2. Вопросы о выявлении мнений по поводу причин удовлетворенности или неудовлетворенности трудом: «Назовите, пожалуйста, причины, почему вы

удовлетворены/не удовлетворены (название фактора)?».

3. Вопросы о возможных последующих действиях сотрудника. Как правило, с помощью этих вопросов пытаются выявить потенциальную текучесть кадров: «Как вы

считаете, по какой причине сотрудники увольняются из организации?» или «Как вы считаете, если (название фактора) останется без изменений, повлечет ли это за

собой увольнение сотрудников?».

4. Вопросы о выявлении мнений сотрудников, о необходимых действиях для повышения уровня удовлетворенности: «Что, на ваш взгляд, руководство организации

может предпринять, чтобы повысить уровень вашей удовлетворенности работой?» и «Что, на ваш взгляд, руководство организации может предпринять, чтобы

повысить общий уровень вашей удовлетворенности организацией?»

71.

Оценка уровня лояльностиЧасто при измерении лояльности сотрудникам в дополнение задают вопрос: «Порекомендуете ли вы нашу организацию в качестве потенциального

работодателя свои друзьям и знакомым?» и предлагают оценочную шкалу от 0 до 10.

В этой методологии есть недостатки.

1. Один вопрос не дает точного понимания, почему сотрудники выбрали ту или иную оценку.

2. Нет учета среднего балла (интервала), поэтому в случае изменения нет возможности отследить прогресс при переходе от нелояльных к пассивным, от

пассивных к нейтралитетным и далее – оптимистичным, вдохновленным.

3. Вопросы про будущее поведение не является гарантией, что сотрудники действительно будут рекомендовать организацию в качестве работодателя. Лучше

переформулировать вопрос: «Приходилось ли вам рекомендовать нашу организацию в качестве потенциального работодателя свои друзьям и знакомым?». И

проверить количество положительных ответов с рекомендациями кандидатов по реферальной программе (в случае их применения).

4. Рекомендуется измерение лояльности встраивать в исследование удовлетворенности или вовлеченности персонала, чтобы определить факторы, почему

сотрудники лояльны или нелояльны организации.

Ключевой составляющей программы формирования лояльности является система информирования в компании. Она позиционирует принципы открытости

организации для сотрудников. Организованная подача информации позволяет правильно расставлять эмоциональные акценты в потоке информации по

организации. Необходимо сообщать обо всех победах организации и ее сотрудников. Гордость и уважение - одни из сильнейших эмоциональных

составляющих лояльности.

Очень важно обратить внимание на разработку системы материального и нематериального стимулирования. Прежде всего – на восприятие этой системы

сотрудниками как объективной и прозрачной. Только в этом случае потраченные на мотивационные мероприятия средства будут восприниматься как

признание заслуг каждого, а не само собой разумеющаяся обязанность организации.

Отметим, что невозможно эффективно формировать лояльность в условиях минимальных заработных плат, отсутствия социальных мер поддержки, а

главное – отсутствия доверия. Важно организовать «культуру внимательности» (Джек Митчелл «Обнимите своих сотрудников»).

На сегодняшний день с целью развития лояльности и вовлеченности персонала развивается практика социально ответственного

предпринимательства с использованием программ благополучия сотрудников. Базовый уровень – наличие в организации программ льгот и

компенсаций (социального пакета). При этом степень корреляции социальных практик с результатами труда нужно исследовать для каждой

организации.

72.

Оценка уровня вовлеченностиДля измерения вовлеченности необходимо выбрать факторы, которые могут положительно или отрицательно влиять на уровень вовлеченности сотрудников.

Можно проводить комплексные исследования, совмещающее факторы удовлетворенности и вовлеченности персонала.

Факторы вовлеченности могут быть выбраны разные, в зависимости от методики исследования.

Широко известны несколько методик измерения вовлеченности персонала:

Бесплатные:

1) Методика Gallup – состоит из 12 вопросов и фокусируется на 4 компонентах: основные потребности, поддержка управления, работа в команде, рост. Варианты

ответов в опроснике: да/нет.

2) Методика У. Шауфели и А. Бэккера (UWES-17) – Утрехтская шкала вовлеченности в работу состоит из 17 вопросов и фокусируется на трех компонентах:

энергичность, энтузиазм, поглощенность деятельностью. Варианты ответов в опроснике: от 0 (никогда) до 6 (каждый день).

3) Методика А. Сакса - измерение двух типов вовлеченности: вовлеченность в работу и организационная вовлеченность. Методика задействует обе роли сотрудника рабочую роль и роль члена организации. Варианты ответов в опроснике от 1 (совершенно не согласен) до 5 (абсолютно согласен).

Плюсы бесплатных методик: можно найти в свободном доступе и провести самостоятельно. Минусы бесплатных методик: необходимо уметь обрабатывать

результаты опросов, сравнивать по подразделениями/стажу/категориям персонала.

Платные методики:

1) Методика компании Kincentric (бывший Aon Hewitt) - фокусируется на 14 факторах, разделенных на 6 групп: руководство, эффективность, работа, качество жизни,

практики компании, бренд. Проводит компания Axes Management.

2) Методика «Капитал Вовлеченности SHL» – фокусируется на 16 факторах. Оценка проводится с учетом трех временных горизонтов: прошлого, настоящего и

будущего. Варианты ответов в опроснике: от 1 (категорически не согласен) до 5 (абсолютно согласен).

Проводит компания SHL Russia.

Плюсы платных методик: наличие отраслевых данных для сравнения с другими компаниями; методологию расчета провайдер берет на себя. Минусы платных

методик: дорого, провайдеры не передают методику расчетов.

Для проведения любого исследования в компании нужно определиться с факторами, что и для чего вы хотите измерить, а дальше уже отталкиваться от

методики, бюджета на исследование, наличия знаний по обработке первичной информации после проведения анкетирования и анализу результатов.

73. ?????????????? ????

Управленческий учет74.

Теоретические основы управленческого учета: понятие,содержание

Учет в организации – это система сбора и обработки (регистрация,

верификация, хранение, защита) данных о фактах финансовохозяйственной деятельности.

Учет в организации осуществляется в рамках «учетной системы», в

которую входят: бухгалтерский учет, кадровый учет, складской учет,

учет продаж и т.д.

Управленческий учет,

учет, как самостоятельная дисциплина, возник в

70-е годы ХХ в. в США, в период, когда Американская ассоциация

бухгалтеров утвердила стандарт профессиональных экзаменов по

направлению «management

«management accounting»

accounting» для бухгалтеров-аналитиков.

В отечественной теории управления «учет» – всегда функция

управления, соответственно не управленческим он быть не может.

Управленческий учет – это подсистема бухгалтерского учета

организации, которая собирает, регистрирует, обобщает и

75. ????? ????? ??? ??????? ??????????: ?????? ?????? ? ?????? ??????????????? ?????.???? ???????????? ??? ??????? ??????????????

Место учета как функции управления: всегда входит в состав управленческогоцикла.

Учет организуется для каждого хозяйственного этапа: снабжение,

производство, продажи, финансовая работа, кадровая работа и т.д.

Процесс управления организацией

76.

Основные задачи управленческого учета:1)формирование

своевременной

и

достоверной

информации

1)формирование

о внутрихозяйственных процессах и результатах деятельности и предоставление

этой информации руководству организации путем составления внутренней

управленческой отчетности;

2)планирование

2)планирование и контроль экономической эффективности деятельности

организации (с выделением центров ответственности – подразделений,

ответственных за достижение результатов);

3)управление

3)управление затратами (учет фактической себестоимости продукции (работ, услуг)

и определение отклонений от установленных норм, стандартов, смет);

4)анализ

4)анализ отклонений от запланированных результатов хозяйственной деятельности

и выявление причин отклонений;

5)обеспечение

5)обеспечение контроля за наличием и движением имущества, материальных,

денежных и трудовых ресурсов;

6)выявление

6)выявление резервов повышения эффективности деятельности организации.

Представленные задачи в более узкой интерпретации могут быть обозначены

для управления персоналом организации.

77. ???????? ??????????? ? ??????????????? ?????

Различия финансового и управленческого учетаКлассификаци

онные

признаки

Потребители

информации

Цели ведения

учета

Финансовый учет

Управленческий учет

Внешние

Внутренние

пользователи

пользователи

(стейкхолдеры:

(собственники,

инвесторы,

менеджеры

налоговые органы, организации разных

кредитные

уровней управления)

организации и т.д.)

Составление

Обеспечение

регламентированно процессов управления

й финансовой

внутри организации

отчетности для

(планирование,

внешних

контроль, анализ,

пользователей

оптимизация)

78.

Учетная системаПроцедура

«двойной записи»

для отражения

всех

хозяйственных

событий

Любая система,

полезная с позиции

управления

процессами

(электронные

таблицы, ERP, CRM

– программные

решения)

Временная

Ретроспективный

Перспективный,

ориентация

подход

прогнозный подход

(ориентация на

(ориентация на

прошедшие

предстоящие,

события)

будущие события)

Учетный период

Традиционно:

Любой, исходя из

месяц, квартал,

поставленных целей

год

и задач управления

(фиксированным

процессами

79.

Наборпоказателей

Степень

открытости

информации

Степень

Как правило,

Не установлен,

установлен

гибкий,

нормативными

ситуационный

документами

Учетная

Учетная

информация не

информация

является

является

коммерческой

коммерческой

тайной (публичный,

тайной

официальный,

(конфиденциальн

характер при

ый характер, не

необходимости

подлежит

заверенный

публикации)

независимыми

аудиторами)

Организация как

Организация в

80.

Основные объекты управленческого учета:-расходы (затраты, издержки);

-доходы (прибыль) организации;

-центры ответственности;

-система внутренней управленческой отчетности.

Предмет управленческого учета: хозяйственная деятельность в целом и ее отдельных структурных

подразделений.

Методы,

Методы, используемые в управленческом учете, весьма разнообразны, поскольку он объединяет методы

многих дисциплин: учета (оперативного, бухгалтерского, статистического), экономического, финансового

анализа, стратегического и оперативного планирования и управления, экономики предприятия, статистики,

математики и т. д.

Требования, предъявляемые к управленческому учету:

-достоверности отражения в управленческом учете всех фактов хозяйственной деятель-ности;

-своевременности отражения фактов хозяйственной деятельности в управленческом учете и управленческой

отчетности;

-осмотрительности,

осмотрительности, заключающееся в большей готовности к признанию в управленческом учете расходов и

обязательств, чем возможных доходов и активов;

-приоритета содержания перед формой при отражении в управленческом учете фактов хозяйственной

деятельности;

-непротиворечивости или тождества данных аналитического учета оборотам и остаткам по счетам

синтетического учета;

-рациональности ведения управленческого учета, исходя из

условий

хозяйствования

и

величины

организации.

81.

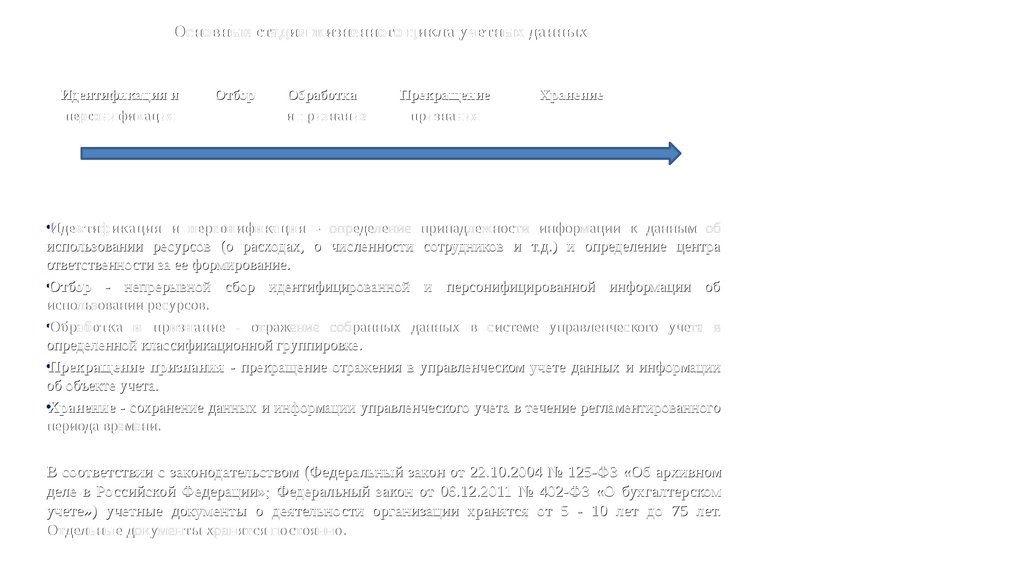

Основные стадии жизненного цикла учетных данныхИдентификация и

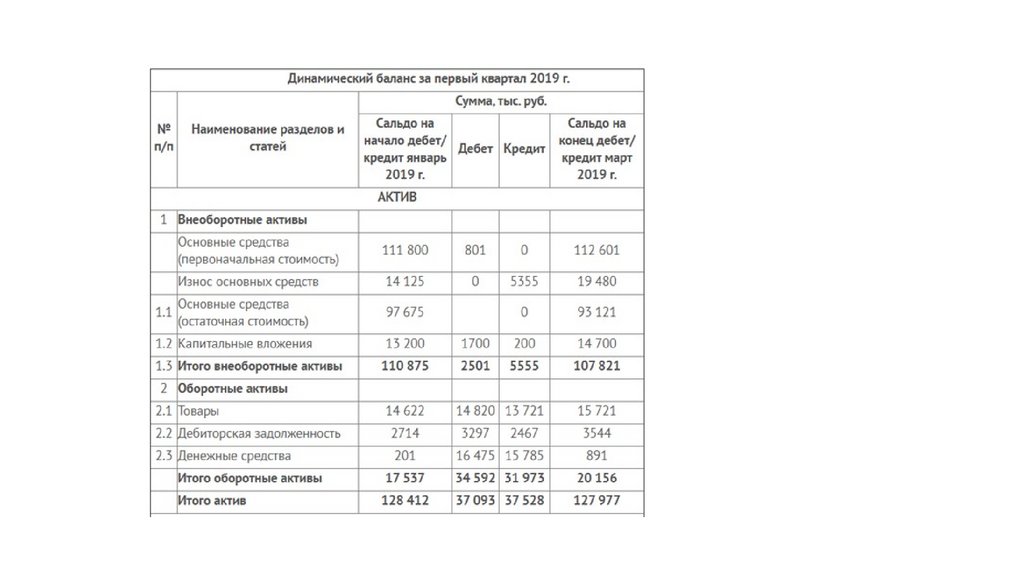

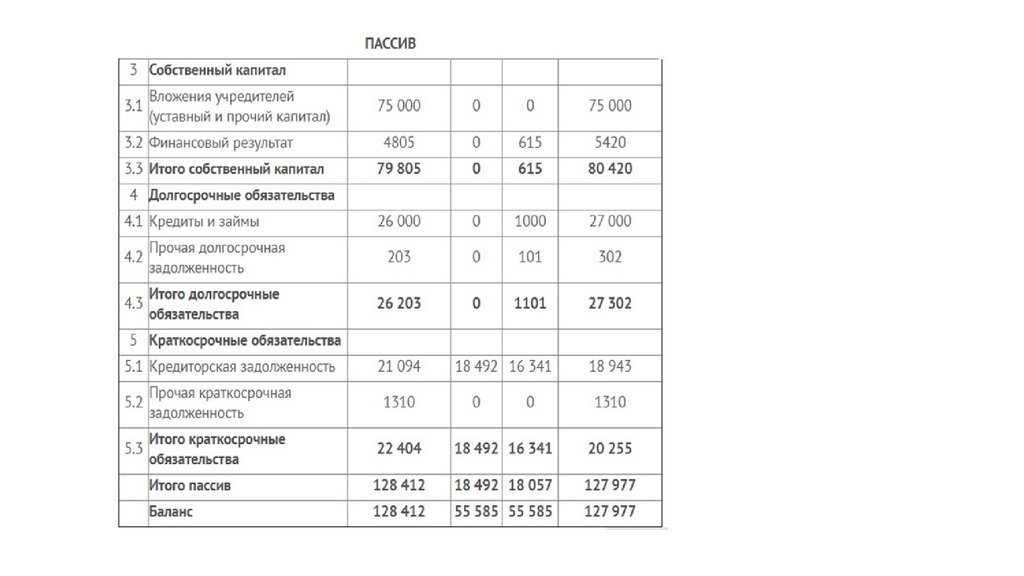

персонификация

Отбор

Обработка

и признание

Прекращение

признания

Хранение

•Идентификация и персонификация - определение принадлежности информации к данным об

использовании ресурсов (о расходах, о численности сотрудников и т.д.) и определение центра

ответственности за ее формирование.

•Отбор - непрерывной сбор идентифицированной и персонифицированной информации об

использовании ресурсов.

•Обработка и признание - отражение собранных данных в системе управленческого учета в

определенной классификационной группировке.

•Прекращение признания - прекращение отражения в управленческом учете данных и информации

об объекте учета.

•Хранение - сохранение данных и информации управленческого учета в течение регламентированного

периода времени.

В соответствии с законодательством (Федеральный закон от 22.10.2004 № 125-ФЗ «Об архивном

деле в Российской Федерации»; Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

учете») учетные документы о деятельности организации хранятся от 5 - 10 лет до 75 лет.

Отдельные документы хранятся постоянно.

82.

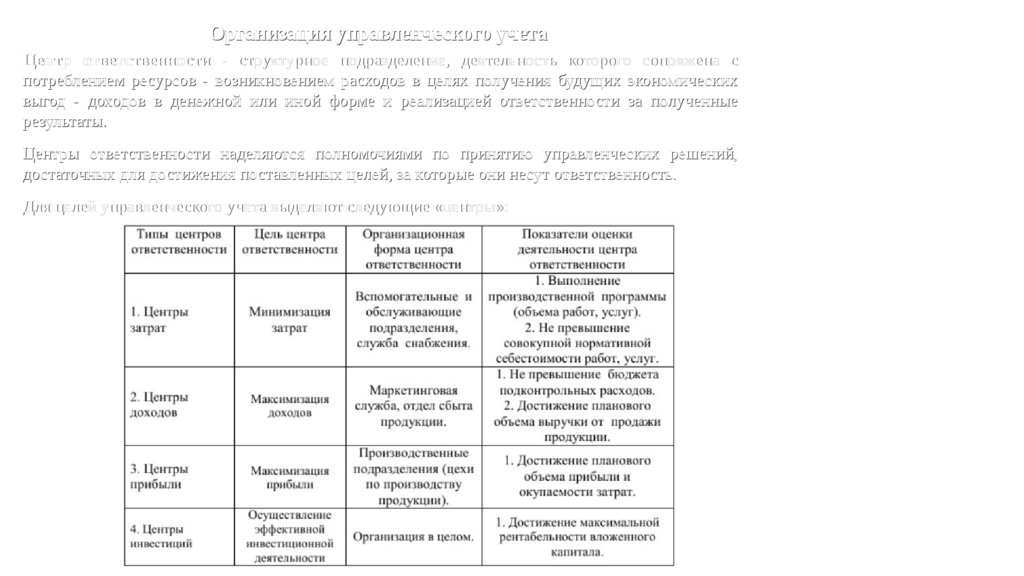

Организация управленческого учетаЦентр ответственности - структурное подразделение, деятельность которого сопряжена с

потреблением ресурсов - возникновением расходов в целях получения будущих экономических

выгод - доходов в денежной или иной форме и реализацией ответственности за полученные

результаты.

Центры ответственности наделяются полномочиями по принятию управленческих решений,

достаточных для достижения поставленных целей, за которые они несут ответственность.

Для целей управленческого учета выделяют следующие «центры»:

83.

Под центром расходов понимают организационную единицу - структурное подразделение,деятельность которого приводит к возникновению измеримых расходов в плановом периоде,

поддающихся группировке и классификации по различным признакам, которые можно

проконтролировать по итогам фактических результатов деятельности (подразделения,

контролирующие использование ресурсов организации).

Центр доходов - это организационная единица, деятельность которой направлена на

возникновение измеримых доходов в учетном периоде, поддающихся группировке и

классификации по различным признакам, которые можно проконтролировать по итогам

фактических результатов деятельности (например, отдел продаж, отдел оптовой торговли).

Эти подразделения отвечают за формирование ежемесячных доходов в результате передачи

прав на продукцию, товары, работы и услуги покупателям в соответствии с заключенными

договорами.

Под центром прибыли понимают организационную единицу, деятельность которой приводит

к возникновению измеримых расходов и доходов в плановом периоде, поддающихся

группировке и классификации по различным признакам, которые можно проконтролировать

по итогам рентабельности (отдельные филиалы, отделы бухгалтерии, финансовой службы).

Центр инвестиций представляет собой организационную единицу, деятельность которой

приводит к возникновению измеримых инвестиционных расходов, поддающихся группировке

и классификации по различным признакам, которые можно проконтролировать по итогам

бизнес-планирования инвестиционного проекта и в ходе его реализации, оценить

эффективность использования инвестированных средств (отдел капитального строительства,

финансовая служба).

84. ????????????? ??????????????? ?????

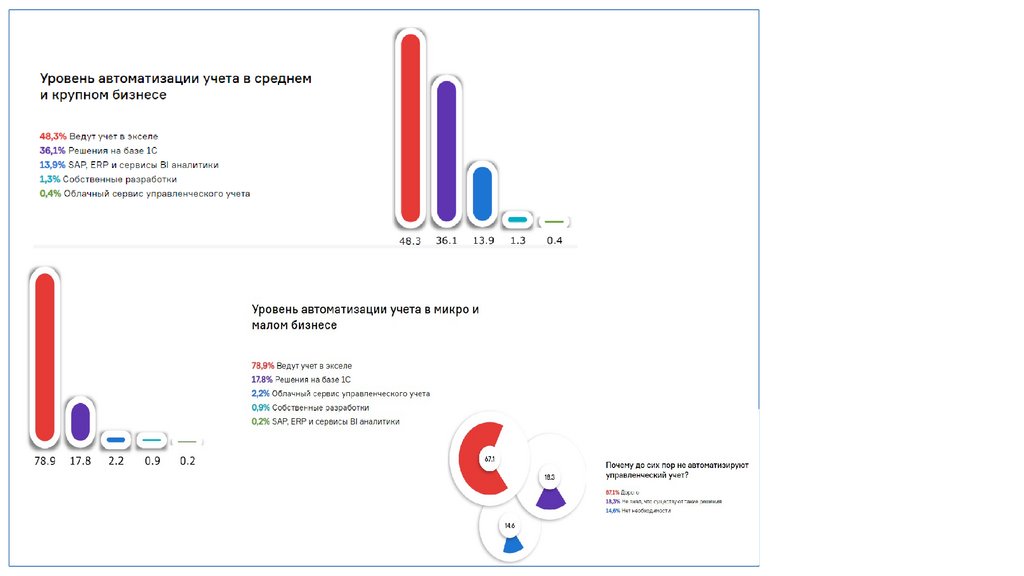

Автоматизация управленческого учетаНа текущий момент можно определить следующие основные средства (программы) для

автоматизации управленческого учета:

- Excel;

- Облачные сервисы (в основном для управления ДДС);

- Различные специализированные конфигурации на базе 1С;

- ERP-системы для комплексной автоматизации крупных предприятий.

Excel – одна из самых популярных программ автоматизации управленческого учета малого бизнеса и

небольших предприятий. Использование дорогостоящих программ управленческого финансового

учета не всегда оправдано в небольших компаниях. Excel имеет достаточный функционал для

формирования основных отчетов.

85.

86.

87.

88. ??????????? ????????? ???????? ??????????????? ?????

Современные тенденции развития управленческого учета1.

Управленческий учет на основе стратегических методов управления:

сбалансированная система показателей (Balanced Scorecard,

Scorecard, BSC)

BSС впервые была представлена в 1992 г. учеными Гарвардской школы бизнеса Д. Нортоном

и Р. Капланом.

Авторами было выявлено, что эффективность деятельности компании существенно

ориентирована на систему финансовых показателей деятельности. В связи с этим

повышение финансовой результативности в краткосрочном управлении очень часто

осуществлялась за счет снижения расходов на обучение и мотивацию персонала,

маркетинг, обслуживание клиентов. Данный подход очень часто являлся причиной

финансовой неэффективности в долгосрочном аспекте.

Вывод: управленческий учет, существенно ориентированный на финансовые

показатели деятельности, не обеспечивает рост будущей экономической ценности

бизнес-организации.

В настоящее время сбалансированная система показателей является одним из эффективных

методов управления организацией, базирующийся на причинно-следственных связях

между результирующими показателями и ключевыми факторами, под влиянием которых

они формируются. Это позволяет интегрировать в управленческий учет как финансовые,

так и нефинансовые показатели.

89.

Роль финансовых и нефинансовых показателейв соответствии с концепцией устойчивого развития организации

90.

91. ??????????? ???????

Семинарское занятие92.

ПроекцияССП

Цель

Показатель

Финансы

Снизить складские

запасы в регионах

Повысить

прибыльность

бизнеса

Повысить выручку

компании

Снизить переменные

издержки на

единицу продукции

Выйти на новые

региональные рынки

Доля складских запасов

по регионам

Прибыль

%

Фактиче Целевое значение

ское

(трехлетний

значение

горизонт)

25%

10%

%

12,5%

Объем выручки

млн.

рублей

рублей по

видам

продукции

%

650 млн

1 млрд рублей

рублей

Требуются дополнительные

расчеты по видам продукции

Бухгалтерская

отчетность

Бухгалтерская

отчетность

5%

25%

Повысить долю

компании

Улучшить систему

обратной связи с

клиентами

Доля рынка компании

%

7,5%

10%

Время ожидания

клиентом соединения с

оператором

контактного центра

Расчетное значение

Мин.

5,5 мин.

2,5 мин.

Маркетинговое

исследование,

бухгалтерская

отчетность

Маркетинговое

исследование

Обработка данных

call-центра

Баллы

Требуются дополнительные

предварительные расчеты

Расчетное значение

%

45%

Финансы

Финансы

Финансы

Клиенты

Клиенты

Клиенты

Клиенты

Повысить

известность среди

целевой аудитории

Переменные издержки

на единицу продукции

Доля продаж на новых

рынках

Единица

измерения

25%

65%

Информация для

оценки показателя

Управленческая

отчетность

Бухгалтерская

отчетность

Изучение

удовлетворенности

клиентов

Анализ узнаваемости

среди целевой

аудитории

93.

ПроцессыПроцессы

Процессы

Процессы

Потенциал

Потенциал

Потенциал

Потенциал

Уменьшить срок

поставки техники в

регионы

Сократить время

разработки

продукции

Ускорить

гарантийный ремонт

техники

Повысить контроль

качества на

производстве

Повысить

квалификацию

персонала в области

НИОКР

Повысить

мотивацию

сотрудников

Среднее время поставок Кол-во

техники по регионам

дней

15

5

Данные службы

логистики

Среднее время

разработки новых

продуктов

Среднее время

гарантийных ремонтов

Количество Требуются дополнительные

недель

предварительные расчеты

Данные отдела

НИОКР

Кол-во

дней

20

10

Данные отдела

гарантийного ремонта

Число обращений по

гарантии

%

2%

0,5%

Управленческая

отчетность

Расчетное значение

Баллы

Требуются дополнительные

предварительные расчеты

Текучесть кадров среди

ключевых сотрудников

Оценка уровня

удовлетворенности

%

Требуется определить

ключевых сотрудников

50 баллов 80 баллов

Повысить уровень

инициативности

сотрудников

Количество инициатив

со стороны

сотрудников

Внедрение системы

обратной связи

шт.

Увеличить

присутствие в

целевых СМИ

Количество статей и

комментариев

Баллы

Аттестация

Опрос сотрудников

(1 – 100)

Требуется предварительный

расчет показателя

Выполнени

е планграфика

внедрения

шт.

5 статей,

40

коммента

риев год

10 статей, 100

комментариев

Создание

специальной

статистики

Ежеквартальные

данные

Мониторинг целевых

СМИ

94.

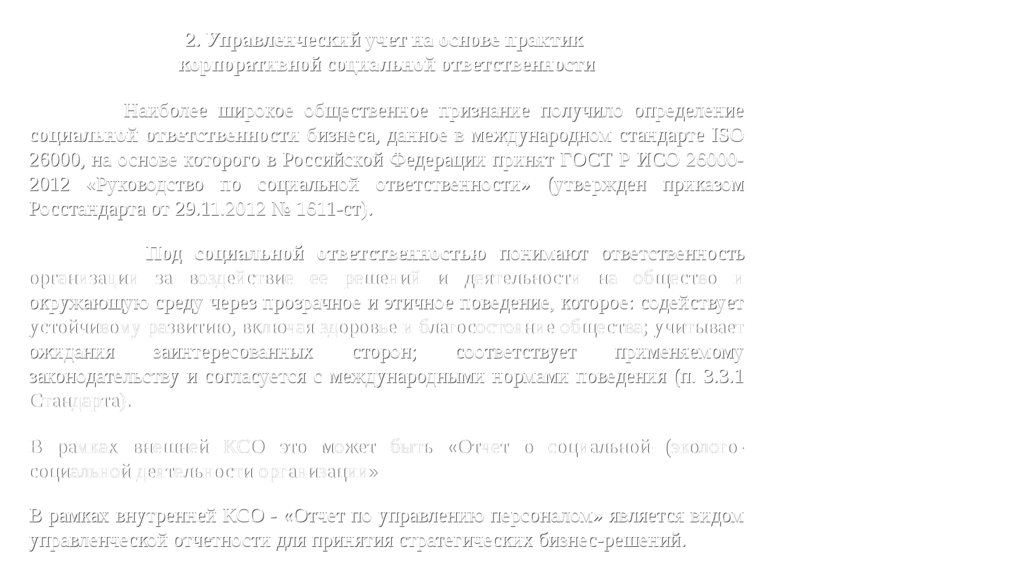

2. Управленческий учет на основе практиккорпоративной социальной ответственности

Наиболее широкое общественное признание получило определение

социальной ответственности бизнеса, данное в международном стандарте ISO

26000, на основе которого в Российской Федерации принят ГОСТ Р ИСО 260002012 «Руководство по социальной ответственности» (утвержден приказом

Росстандарта от 29.11.2012 № 1611-ст).

Под социальной ответственностью понимают ответственность

организации за воздействие ее решений и деятельности на общество и

окружающую среду через прозрачное и этичное поведение, которое: содействует

устойчивому развитию, включая здоровье и благосостояние общества; учитывает

ожидания

заинтересованных

сторон;

соответствует

применяемому

законодательству и согласуется с международными нормами поведения (п. 3.3.1

Стандарта).

В рамках внешней КСО это может быть «Отчет о социальной (экологосоциальной деятельности организации»

В рамках внутренней КСО - «Отчет по управлению персоналом» является видом

управленческой отчетности для принятия стратегических бизнес-решений.

95. ????????? ? ?????????? ????????????? (??????????) ?????????? ???????????

Структура и содержание корпоративной (внутренней)отчетности организации

Название

раздела

Раздел 1.

Философ

ия

предприя

тия

Раздел 2.

Содержание раздела

Нефинансовая информация

Раздел должен отражать нормы поведения в

отношениях компании с другими организациями

и

индивидуумами,

миссию

и

ценности

предприятия,

направления

социальной

ответственности и т.д.

Финансовые показатели

- экономические результаты деятельности;

- общая сумма расходов на социальную

ответственность;

- общая сумма уплаченных налогов в бюджеты

разных уровней и т.д.

Нефинансовая информация

96.

НазваниеСодержание раздела

раздела

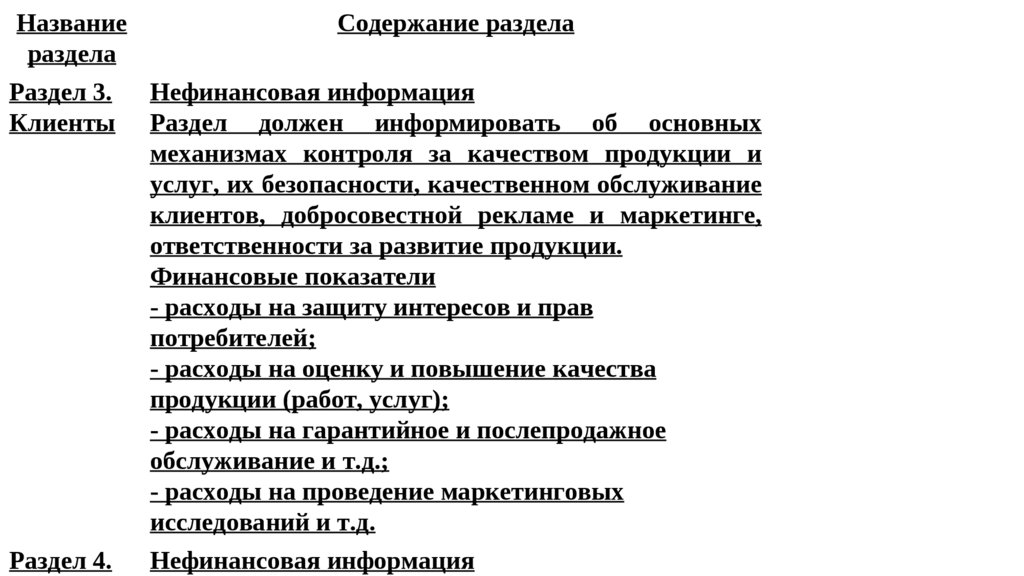

Раздел 3. Нефинансовая информация

Клиенты Раздел должен информировать об основных

механизмах контроля за качеством продукции и

услуг, их безопасности, качественном обслуживание

клиентов, добросовестной рекламе и маркетинге,

ответственности за развитие продукции.

Финансовые показатели

- расходы на защиту интересов и прав

потребителей;

- расходы на оценку и повышение качества

продукции (работ, услуг);

- расходы на гарантийное и послепродажное

обслуживание и т.д.;

- расходы на проведение маркетинговых

исследований и т.д.

Раздел 4.

Нефинансовая информация

97.

НазваниеСодержание раздела

раздела

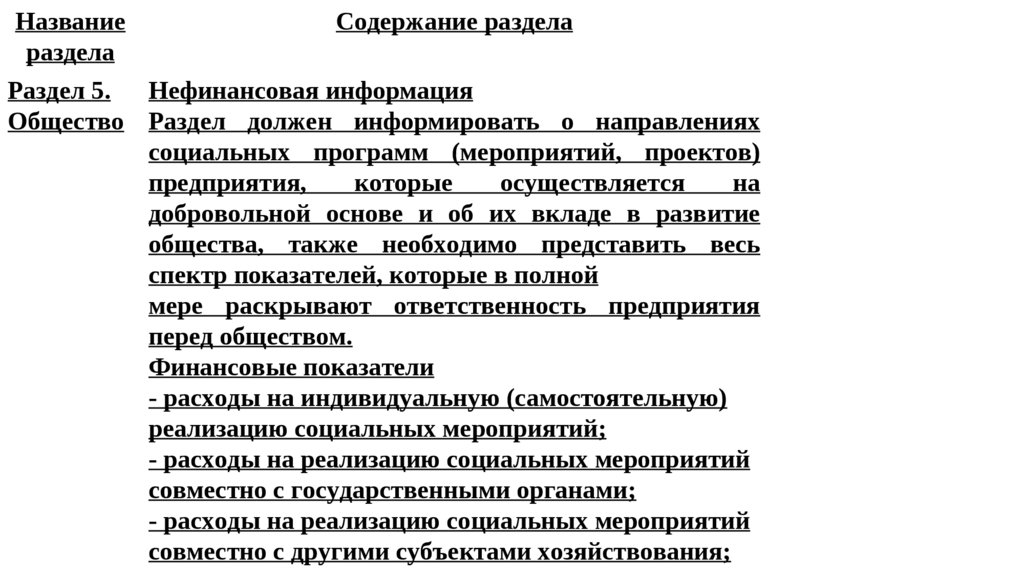

Раздел 5. Нефинансовая информация

Общество Раздел должен информировать о направлениях

социальных программ (мероприятий, проектов)

предприятия,

которые

осуществляется

на

добровольной основе и об их вкладе в развитие

общества, также необходимо представить весь

спектр показателей, которые в полной

мере раскрывают ответственность предприятия

перед обществом.

Финансовые показатели

- расходы на индивидуальную (самостоятельную)

реализацию социальных мероприятий;

- расходы на реализацию социальных мероприятий

совместно с государственными органами;

- расходы на реализацию социальных мероприятий

совместно с другими субъектами хозяйствования;

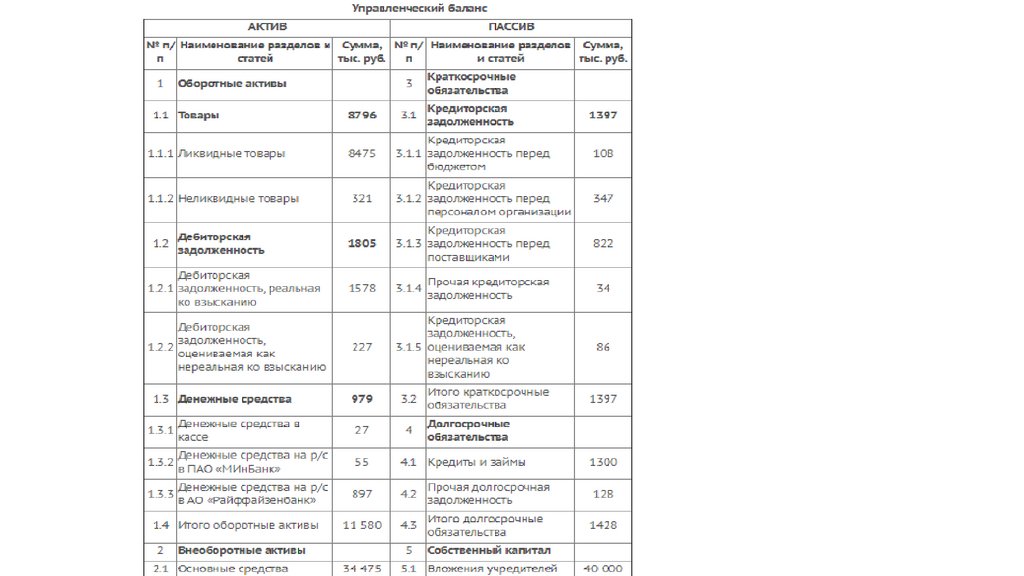

98. ?????????????? ?????????? ???????????? ???????????

Управленческая отчетность коммерческой организации99.