Финансы

ФинансыПохожие презентации:

Ипотечное страхование как механизм ипотечного кредитования

1.

«Ипотечное страхование как механизмипотечного кредитования»

(на примере САО «ВСК»)

Выполнила: Аглямова Алина

2.

Актуальность:Обусловлена тем, что страхование представляет

собой динамично развивающийся сегмент

российского финансового рынка, которое может

стать локомотивом роста не только банковского

страхования, но и всего финансового рынка

3.

Цель:исследование текущего состояния проблем и

перспектив повышения эффективности ипотечного

страхования в России, на примере САО «ВСК»

4.

Задачи:- рассмотреть теоретические аспекты ипотечного страхования;

- дать организационно-экономическую характеристику САО

«ВСК»;

- изучить организацию и провести анализ ипотечного

кредитования, а также рассмотреть проблемы их развития;

- разработать новый страховой продукт «Ипотечный домик»

5.

Объект:6.

Сущность и понятиеИпотечное страхование - это страхование риска убытков у

кредиторов, которые могут возникнуть в случае дефолтов

ипотечных заёмщиков и последующей реализации

заложенного имущества

7.

8.

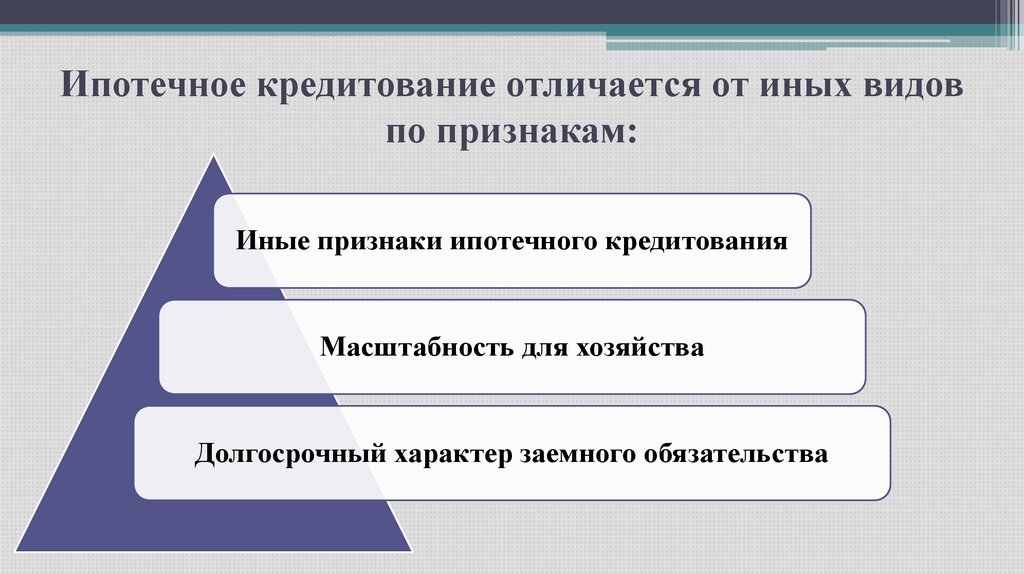

Ипотечное кредитование отличается от иных видовпо признакам:

Иные признаки ипотечного кредитования

Масштабность для хозяйства

Долгосрочный характер заемного обязательства

9.

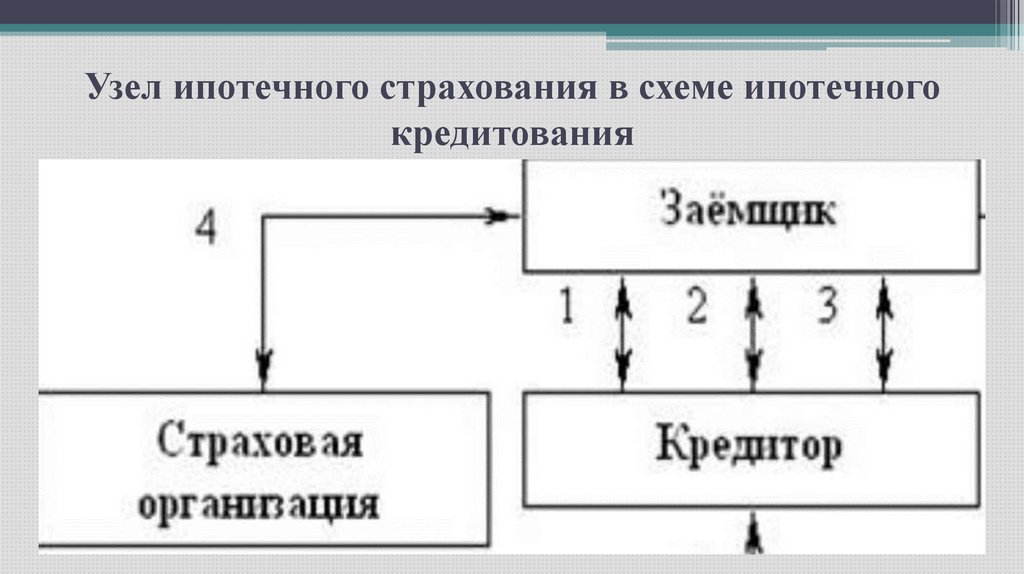

Узел ипотечного страхования в схеме ипотечногокредитования

10.

Схема ипотечного кредитования при ипотечномжилищном кредитовании

11.

Страховой Дом ВСК (САО «ВСК»)Осуществляет страховую деятельность с 11

февраля 1992 года и в настоящее время занимает

ведущие позиции на рынке страховых услуг

России

12.

90 000 00080 000 000

70 000 000

60 000 000

50 000 000

40 000 000

30 000 000

20 000 000

10 000 000

2020 г.

2021 г.

2022 г.

0

относ.изменения в %

13.

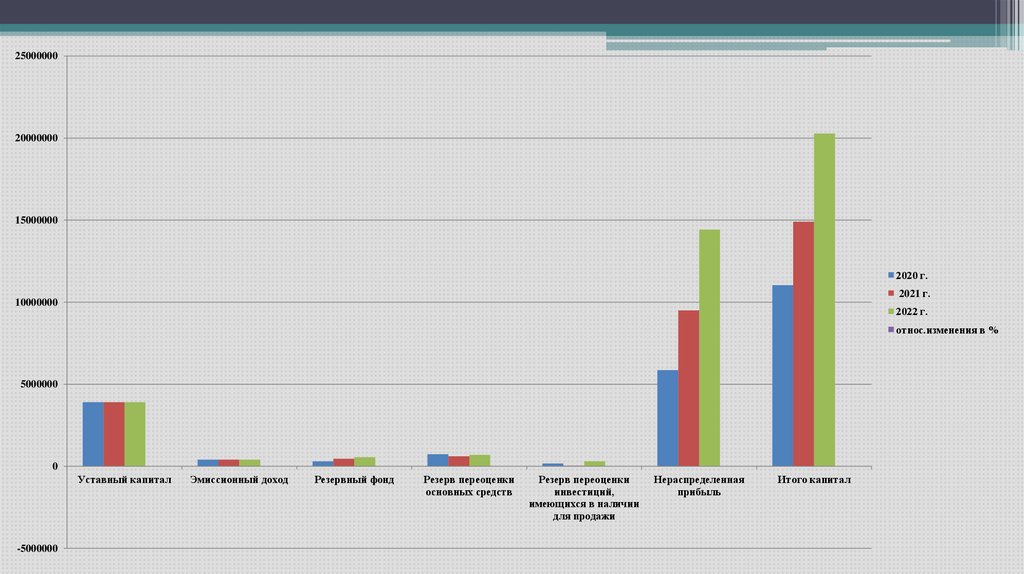

2500000020000000

15000000

2020 г.

2021 г.

10000000

2022 г.

относ.изменения в %

5000000

0

Уставный капитал

-5000000

Эмиссионный доход

Резервный фонд

Резерв переоценки

основных средств

Резерв переоценки

инвестиций,

имеющихся в наличии

для продажи

Нераспределенная

прибыль

Итого капитал

14.

Организация ипотечного страхованияЦелевой рынок:

- возраст;

- пол;

- место проживания;

- семейное положение, количество детей;

- сфера занятости и уровень зарплаты;

- должность, связанные с ней проблемы;

- потребности, желания, фобии.

15.

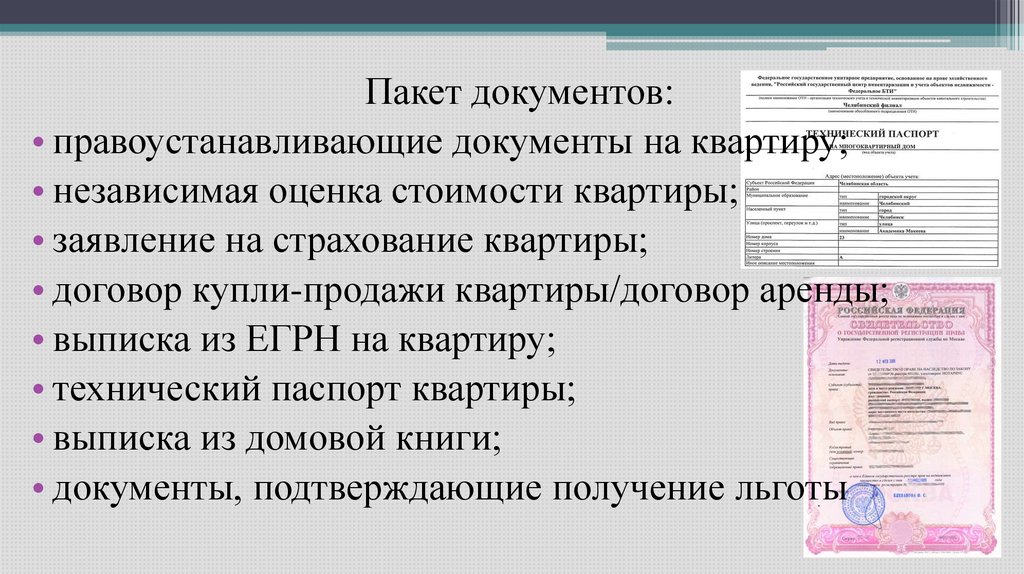

Пакет документов:• правоустанавливающие документы на квартиру;

• независимая оценка стоимости квартиры;

• заявление на страхование квартиры;

• договор купли-продажи квартиры/договор аренды;

• выписка из ЕГРН на квартиру;

• технический паспорт квартиры;

• выписка из домовой книги;

• документы, подтверждающие получение льготы

16.

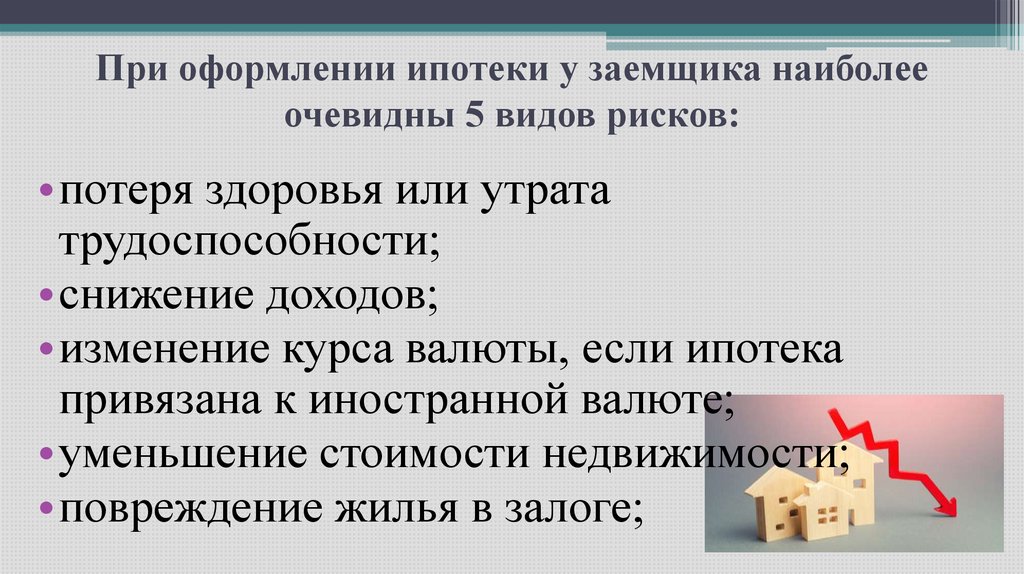

При оформлении ипотеки у заемщика наиболееочевидны 5 видов рисков:

•потеря здоровья или утрата

трудоспособности;

•снижение доходов;

•изменение курса валюты, если ипотека

привязана к иностранной валюте;

•уменьшение стоимости недвижимости;

•повреждение жилья в залоге;

17.

Рассмотрим пример:Рассчитываем сумму страховки

Для начала давайте рассчитаем общую сумму страховых выплат,

которую вы должны погасить за весь срок ипотеки. Чтобы ее вычислить,

нужно воспользоваться формулой:

D=S+(P/100)*S,

где D — общая сумма страховки,

S — сумма задолженности на дату ее выплаты,

P — процент по кредиту.

Предположим, что сумма составляет 2 000 000 рублей, ставка —

13%.

Таким образом, можно рассчитать размер страховки по формуле:

• 2 000 000+(13/100)*2 000 000=2 260 000 рублей.

18.

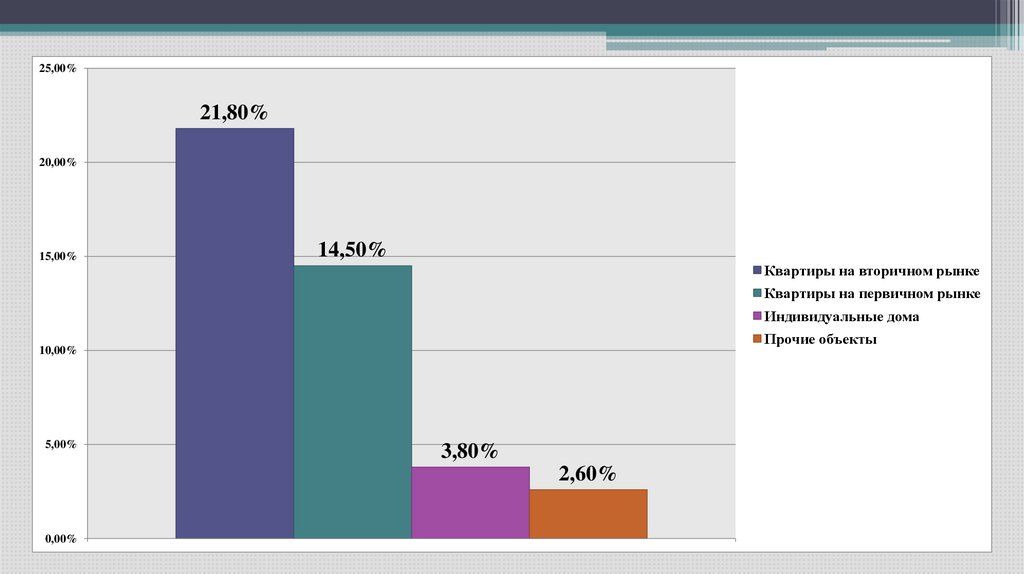

25,00%21,80%

20,00%

15,00%

14,50%

Квартиры на вторичном рынке

Квартиры на первичном рынке

Индивидуальные дома

Прочие объекты

10,00%

5,00%

3,80%

2,60%

0,00%

19.

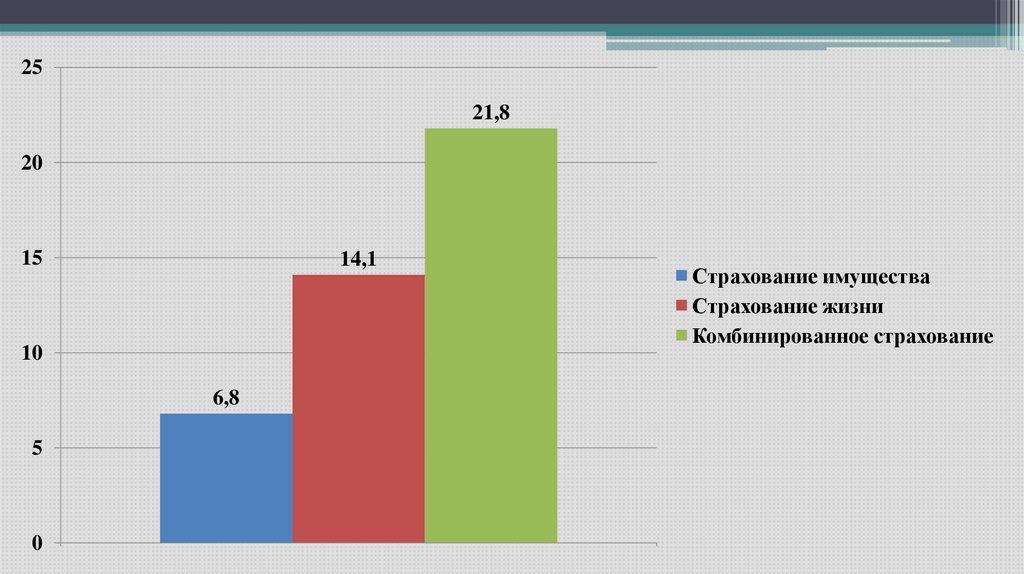

2521,8

20

15

14,1

10

6,8

5

0

Страхование имущества

Страхование жизни

Комбинированное страхование

20.

100%90%

90%

85%

83%

80%

80%

70%

60%

Квартиры

Дома

Прочее

50%

40%

30%

10%

0%

20%

17%

20%

10%

10%

5%

0%

СберСтрахование

0%

РЕСО-Гарантия

ВСК

0%

Росгосстрах

21.

Проблемы развития22.

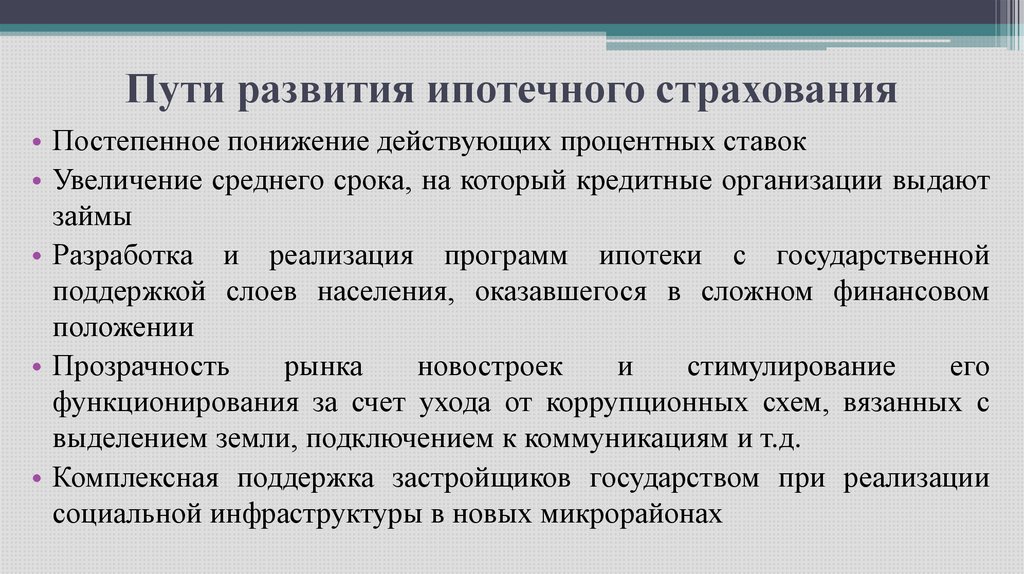

Пути развития ипотечного страхования• Постепенное понижение действующих процентных ставок

• Увеличение среднего срока, на который кредитные организации выдают

займы

• Разработка и реализация программ ипотеки с государственной

поддержкой слоев населения, оказавшегося в сложном финансовом

положении

• Прозрачность

рынка

новостроек

и

стимулирование

его

функционирования за счет ухода от коррупционных схем, вязанных с

выделением земли, подключением к коммуникациям и т.д.

• Комплексная поддержка застройщиков государством при реализации

социальной инфраструктуры в новых микрорайонах

23.

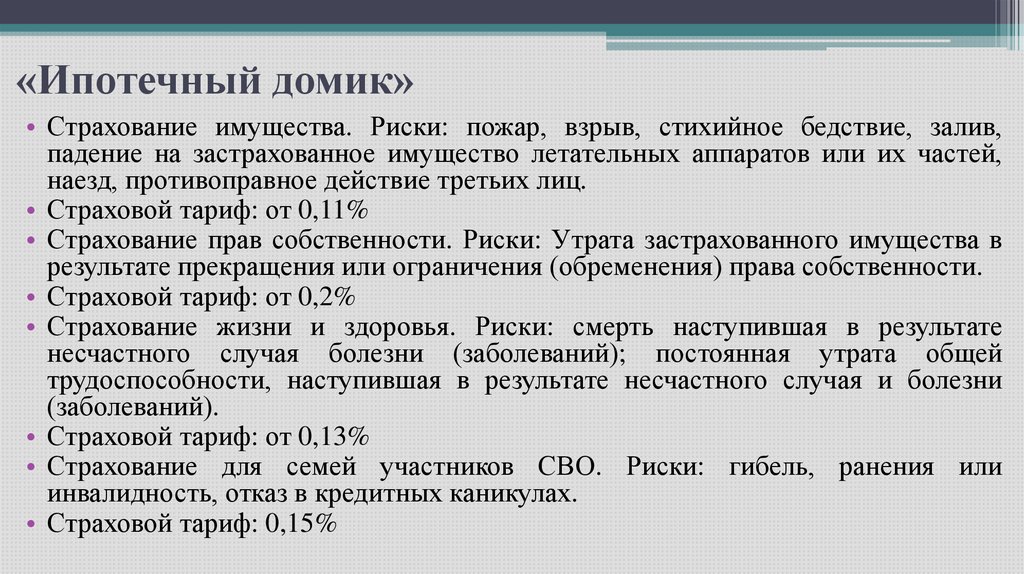

«Ипотечный домик»• Страхование имущества. Риски: пожар, взрыв, стихийное бедствие, залив,

падение на застрахованное имущество летательных аппаратов или их частей,

наезд, противоправное действие третьих лиц.

• Страховой тариф: от 0,11%

• Страхование прав собственности. Риски: Утрата застрахованного имущества в

результате прекращения или ограничения (обременения) права собственности.

• Страховой тариф: от 0,2%

• Страхование жизни и здоровья. Риски: смерть наступившая в результате

несчастного случая болезни (заболеваний); постоянная утрата общей

трудоспособности, наступившая в результате несчастного случая и болезни

(заболеваний).

• Страховой тариф: от 0,13%

• Страхование для семей участников СВО. Риски: гибель, ранения или

инвалидность, отказ в кредитных каникулах.

• Страховой тариф: 0,15%

24.

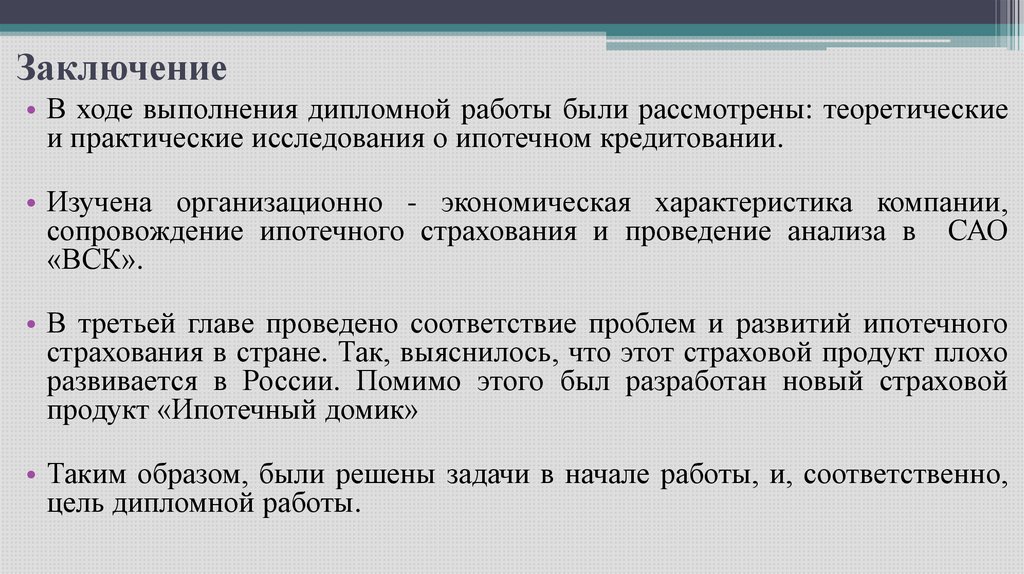

Заключение• В ходе выполнения дипломной работы были рассмотрены: теоретические

и практические исследования о ипотечном кредитовании.

• Изучена организационно - экономическая характеристика компании,

сопровождение ипотечного страхования и проведение анализа в САО

«ВСК».

• В третьей главе проведено соответствие проблем и развитий ипотечного

страхования в стране. Так, выяснилось, что этот страховой продукт плохо

развивается в России. Помимо этого был разработан новый страховой

продукт «Ипотечный домик»

• Таким образом, были решены задачи в начале работы, и, соответственно,

цель дипломной работы.