Экономика

ЭкономикаПохожие презентации:

политика")

Госбюджет и госдолг. Фискальная политика

1.

Лекция 13Госбюджет и госдолг.

Фискальная политика

2.

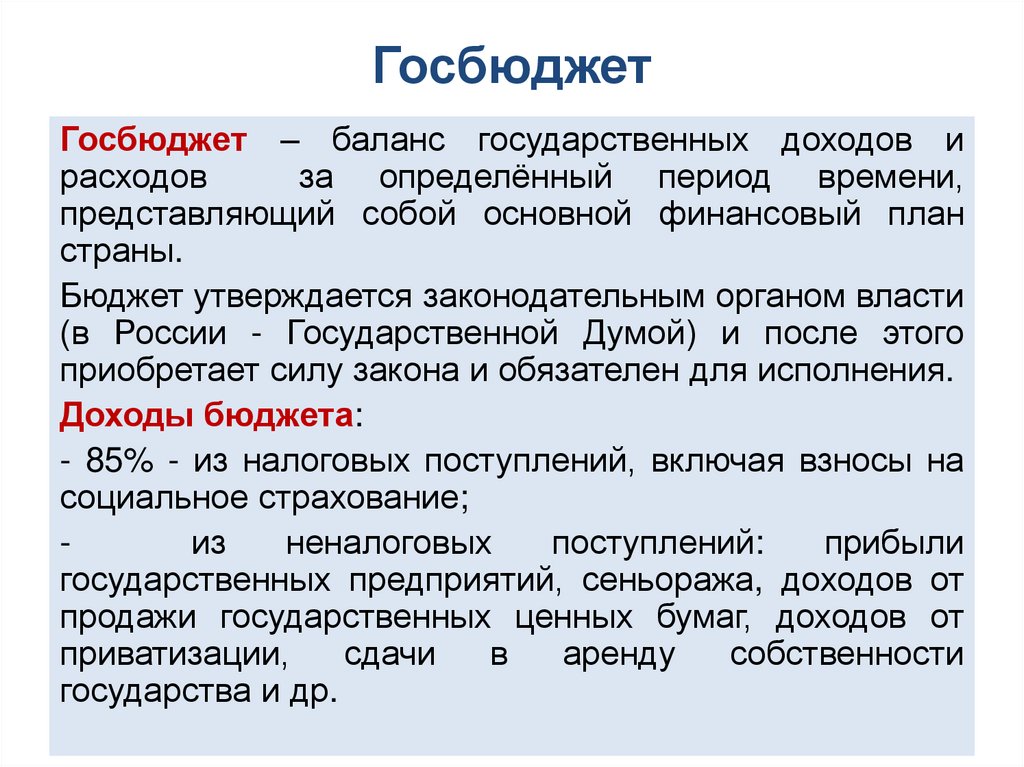

ГосбюджетГосбюджет – баланс государственных доходов и

расходов

за определённый период времени,

представляющий собой основной финансовый план

страны.

Бюджет утверждается законодательным органом власти

(в России - Государственной Думой) и после этого

приобретает силу закона и обязателен для исполнения.

Доходы бюджета:

- 85% - из налоговых поступлений, включая взносы на

социальное страхование;

из

неналоговых

поступлений:

прибыли

государственных предприятий, сеньоража, доходов от

продажи государственных ценных бумаг, доходов от

приватизации,

сдачи

в

аренду

собственности

государства и др.

3.

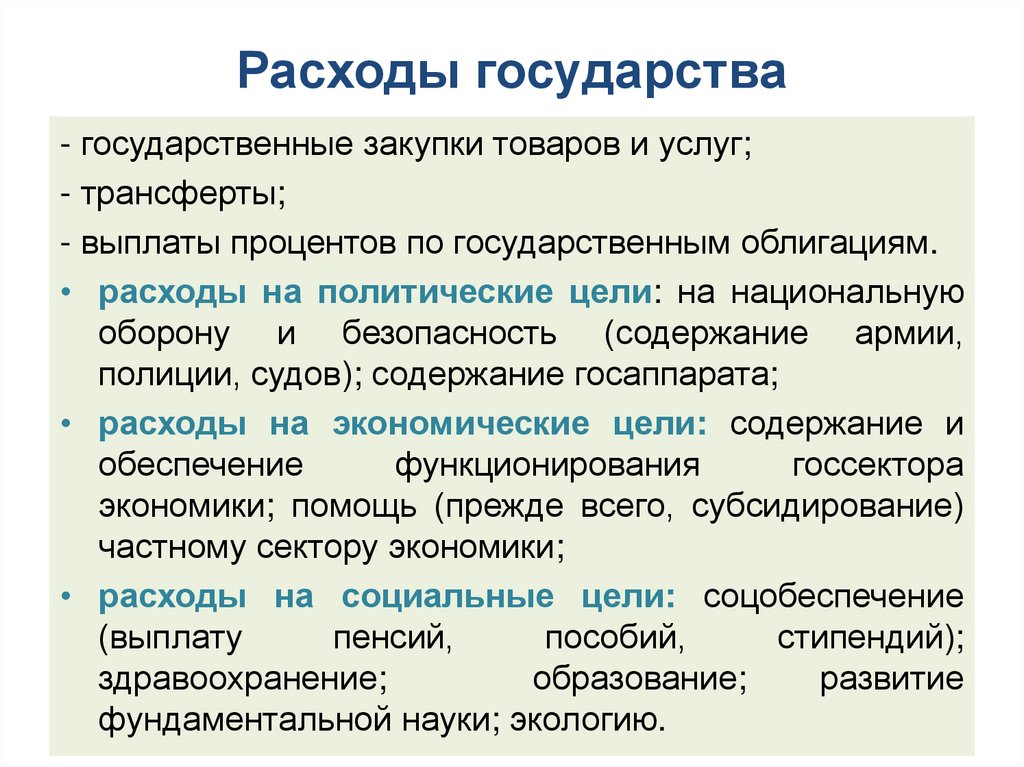

Расходы государства- государственные закупки товаров и услуг;

- трансферты;

- выплаты процентов по государственным облигациям.

• расходы на политические цели: на национальную

оборону и безопасность (содержание армии,

полиции, судов); содержание госаппарата;

• расходы на экономические цели: содержание и

обеспечение

функционирования

госсектора

экономики; помощь (прежде всего, субсидирование)

частному сектору экономики;

• расходы на социальные цели: соцобеспечение

(выплату

пенсий,

пособий,

стипендий);

здравоохранение;

образование;

развитие

фундаментальной науки; экологию.

4.

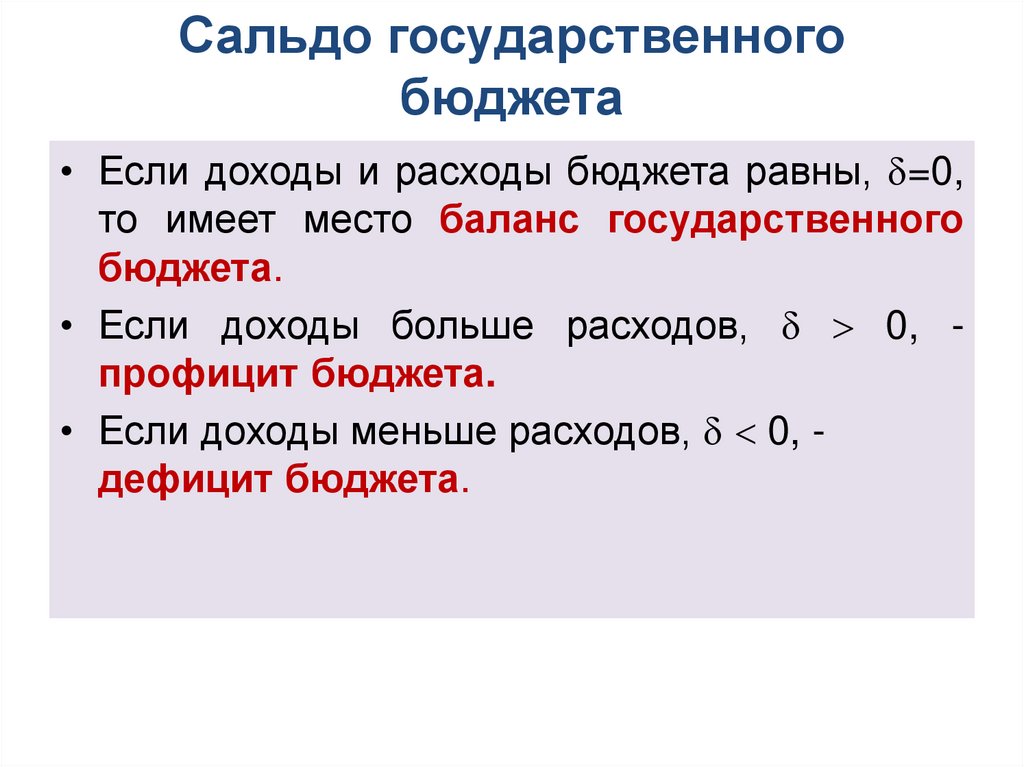

Сальдо государственногобюджета

• Если доходы и расходы бюджета равны, =0,

то имеет место баланс государственного

бюджета.

• Если доходы больше расходов, 0, профицит бюджета.

• Если доходы меньше расходов, 0, дефицит бюджета.

5.

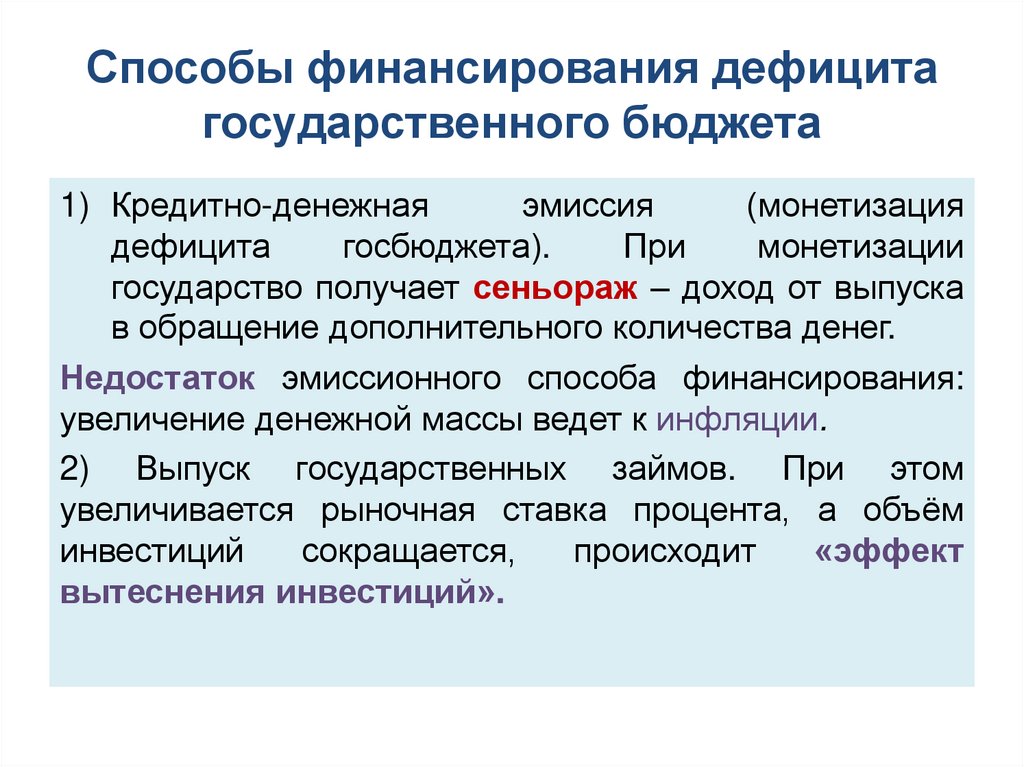

Способы финансирования дефицитагосударственного бюджета

1) Кредитно-денежная

эмиссия

(монетизация

дефицита

госбюджета).

При

монетизации

государство получает сеньораж – доход от выпуска

в обращение дополнительного количества денег.

Недостаток эмиссионного способа финансирования:

увеличение денежной массы ведет к инфляции.

2) Выпуск государственных займов. При этом

увеличивается рыночная ставка процента, а объём

инвестиций

сокращается,

происходит

«эффект

вытеснения инвестиций».

6.

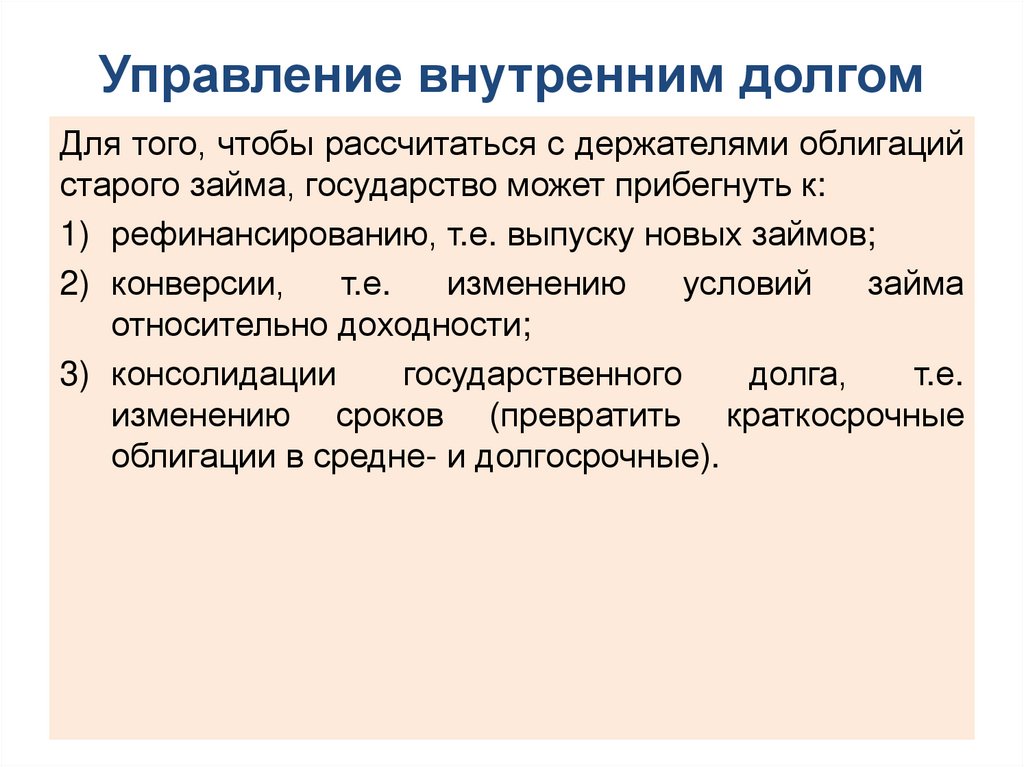

Управление внутренним долгомДля того, чтобы рассчитаться с держателями облигаций

старого займа, государство может прибегнуть к:

1) рефинансированию, т.е. выпуску новых займов;

2) конверсии,

т.е.

изменению

условий

займа

относительно доходности;

3) консолидации

государственного

долга,

т.е.

изменению сроков (превратить краткосрочные

облигации в средне- и долгосрочные).

7.

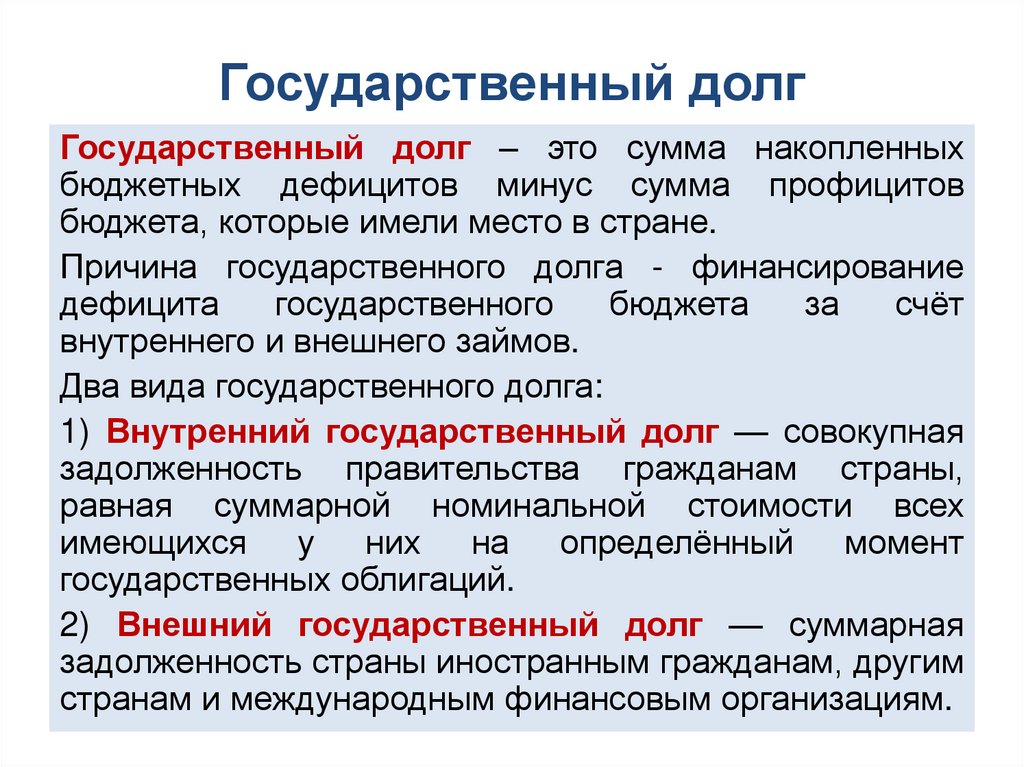

Государственный долгГосударственный долг – это сумма накопленных

бюджетных дефицитов минус сумма профицитов

бюджета, которые имели место в стране.

Причина государственного долга - финансирование

дефицита

государственного

бюджета

за

счёт

внутреннего и внешнего займов.

Два вида государственного долга:

1) Внутренний государственный долг — совокупная

задолженность правительства гражданам страны,

равная суммарной номинальной стоимости всех

имеющихся у них на определённый момент

государственных облигаций.

2) Внешний государственный долг — суммарная

задолженность страны иностранным гражданам, другим

странам и международным финансовым организациям.

8.

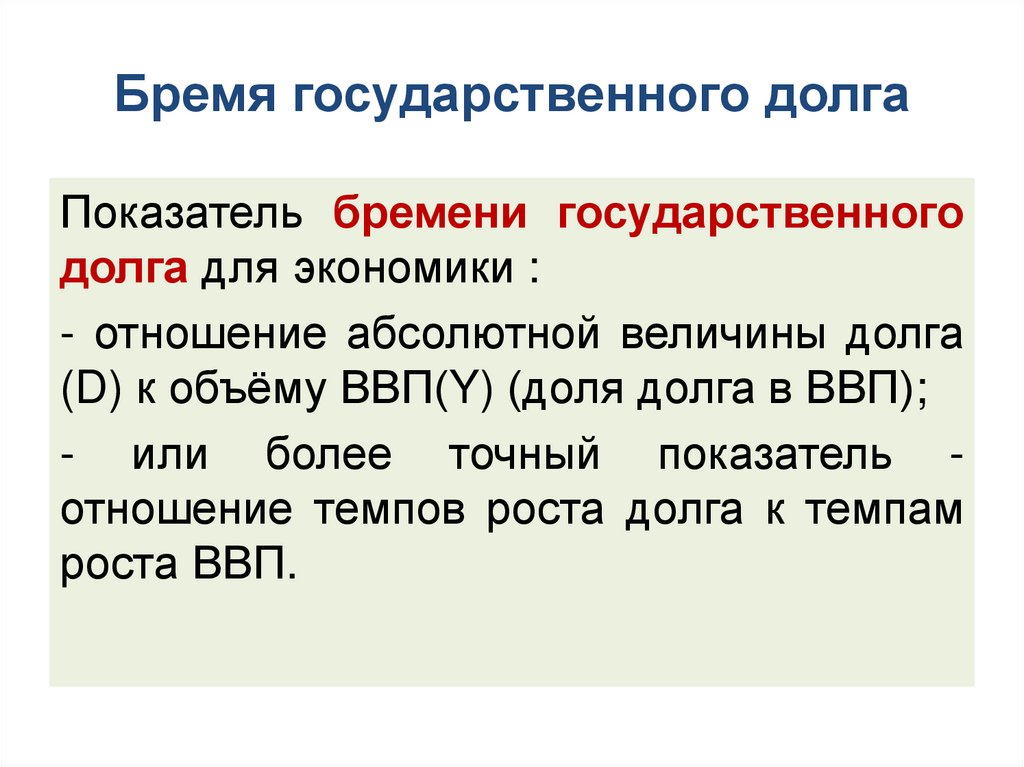

Бремя государственного долгаПоказатель бремени государственного

долга для экономики :

- отношение абсолютной величины долга

(D) к объёму ВВП(Y) (доля долга в ВВП);

- или более точный показатель отношение темпов роста долга к темпам

роста ВВП.

9.

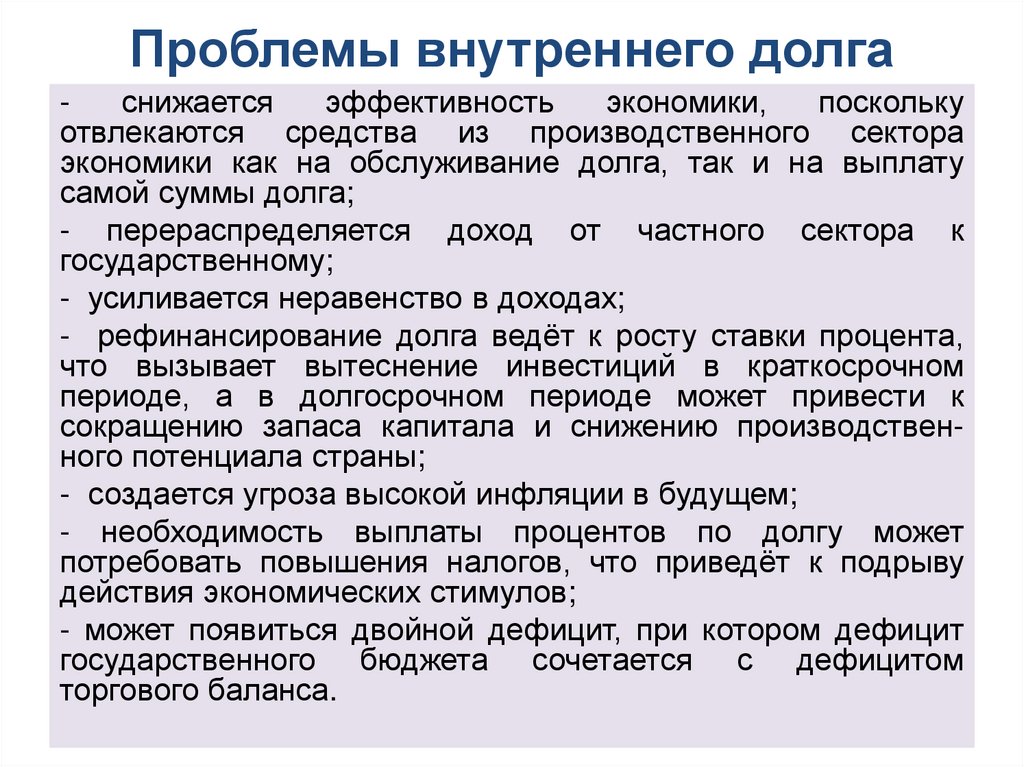

Проблемы внутреннего долгаснижается

эффективность

экономики,

поскольку

отвлекаются средства из производственного сектора

экономики как на обслуживание долга, так и на выплату

самой суммы долга;

- перераспределяется доход от частного сектора к

государственному;

- усиливается неравенство в доходах;

- рефинансирование долга ведёт к росту ставки процента,

что вызывает вытеснение инвестиций в краткосрочном

периоде, а в долгосрочном периоде может привести к

сокращению запаса капитала и снижению производственного потенциала страны;

- создается угроза высокой инфляции в будущем;

- необходимость выплаты процентов по долгу может

потребовать повышения налогов, что приведёт к подрыву

действия экономических стимулов;

- может появиться двойной дефицит, при котором дефицит

государственного бюджета сочетается с дефицитом

торгового баланса.

10.

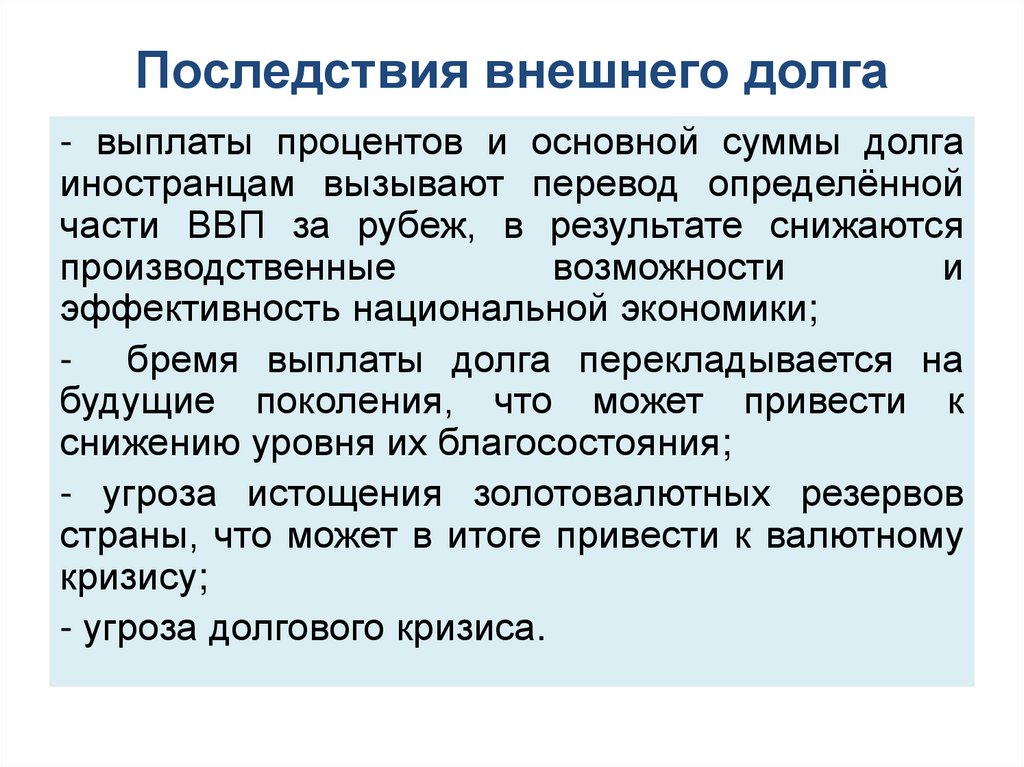

Последствия внешнего долга- выплаты процентов и основной суммы долга

иностранцам вызывают перевод определённой

части ВВП за рубеж, в результате снижаются

производственные

возможности

и

эффективность национальной экономики;

- бремя выплаты долга перекладывается на

будущие поколения, что может привести к

снижению уровня их благосостояния;

- угроза истощения золотовалютных резервов

страны, что может в итоге привести к валютному

кризису;

- угроза долгового кризиса.

11.

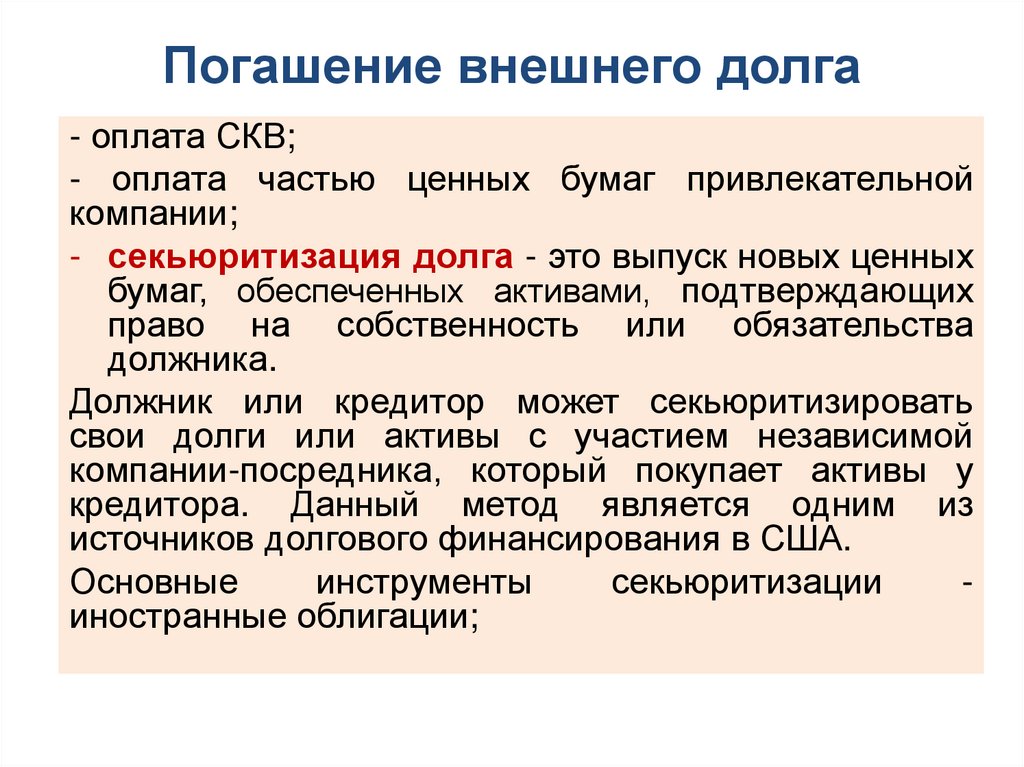

Погашение внешнего долга- оплата СКВ;

- оплата частью ценных бумаг привлекательной

компании;

- секьюритизация долга - это выпуск новых ценных

бумаг, обеспеченных активами, подтверждающих

право на собственность или обязательства

должника.

Должник или кредитор может секьюритизировать

свои долги или активы с участием независимой

компании-посредника, который покупает активы у

кредитора. Данный метод является одним из

источников долгового финансирования в США.

Основные

инструменты

секьюритизации

иностранные облигации;

12.

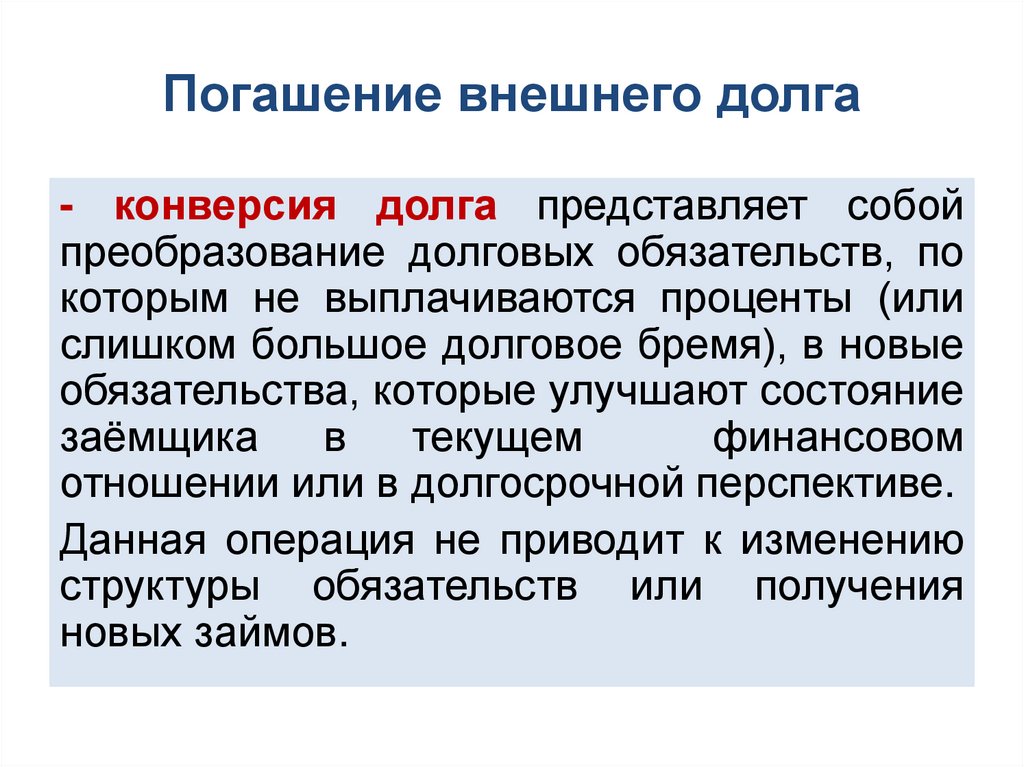

Погашение внешнего долга- конверсия долга представляет собой

преобразование долговых обязательств, по

которым не выплачиваются проценты (или

слишком большое долговое бремя), в новые

обязательства, которые улучшают состояние

заёмщика

в

текущем

финансовом

отношении или в долгосрочной перспективе.

Данная операция не приводит к изменению

структуры обязательств или получения

новых займов.

13.

КонверсияПо своим функциональным направлениям конверсия

делится на три вида:

1) перевод долга в местную валюту (акции,

ресурсы на цели развития, долг).

Преимущество данной операции заключается в

возможности превратить долг страны в акции через

размещение иностранных прямых или портфельных

инвестиций в национальное предприятие. Таким

образом, конверсия долга выполняет функции

управления задолженностью и стимулирования

инвестиций.

Международные благотворительные организации или

правительства развитых стран выкупают со скидкой

коммерческие долги на вторичном рынке. Иногда

банки

передают

долг

международным

благотворительным

организациям

с

условием

погашения долга в местной валюте по согласованной

программе в сфере экологии или социальной сферы.

14.

КонверсияКонверсия долга в долг представляет собой

преобразование существующих долговых обязательств

в новые долговые обязательства. Новое долговое

обязательство может предусматривать уменьшенную

сумму основного долга, другие ставки или график

оплаты может быть изменена форма долговых

обязательств ;

2) прямой обмен на активы;

3) прямой обмен на товары предусматривает, что

страна-должник предлагает погашения обязательств в

форме получения права на реализацию товара по

установленной цене. Определённая часть от суммы

реализации возвращается должнику, а оставшаяся

часть принадлежит кредитору в счёт погашения

задолженности.

15.

Погашение внешнего долгареструктуризация долга - соглашение между

должником и кредитором о продлении срока, на

который предоставлен заём.

Данный

метод

может

сопровождаться

частичным списанием долга и / или конверсией

в новые долговые инструменты;

- продажа долгов тех стран, которые должны

вашей стране.

16.

ФИСКАЛЬНАЯ ПОЛИТИКАФискальная политика

- меры, которые принимает

правительство для воздействия на экономику с помощью

изменения

величины

доходов

и

(или)

расходов

государственного бюджета.

• Фискальная политика направлена на сглаживание

циклических колебаний и стабилизацию экономики в

краткосрочном периоде.

Цели фискальной политики - поддержание:

- стабильного уровня совокупного объема выпуска (ВВП);

- полной занятости ресурсов;

- стабильного уровня цен.

Инструменты фискальной политики - расходы и доходы

государственного бюджета:

- государственные закупки;

- налоги;

- трансферты.

Фискальную политику проводит правительство.

17.

Дискреционная фискальная политикаФискальная политика подразделяется на два

типа: дискреционная и автоматическая.

Дискреционная

фискальная

политика

вызвана решениями правительства в области

государственных расходов и налогов с целью

воздействия на реальный объём национального

дохода, занятость и инфляцию.

В этом случае принимаются новые законы.

18.

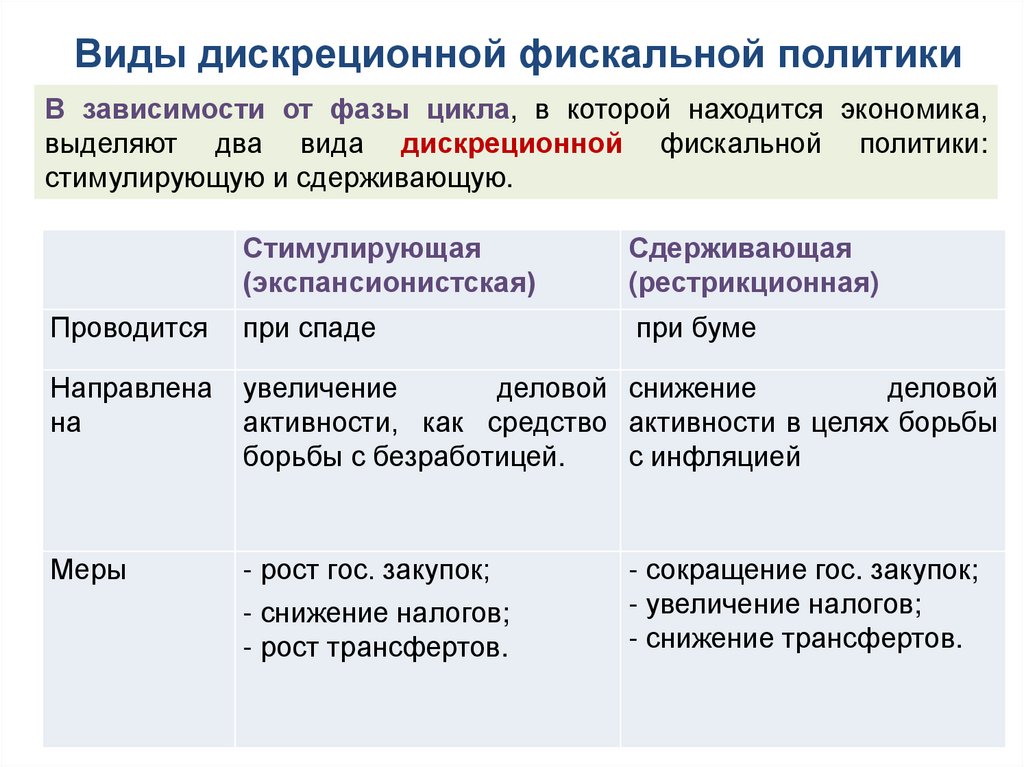

Виды дискреционной фискальной политикиВ зависимости от фазы цикла, в которой находится экономика,

выделяют два вида дискреционной фискальной политики:

стимулирующую и сдерживающую.

Стимулирующая

(экспансионистская)

Сдерживающая

(рестрикционная)

Проводится

при спаде

при буме

Направлена

на

увеличение

деловой снижение

деловой

активности, как средство активности в целях борьбы

борьбы с безработицей.

с инфляцией

Меры

- рост гос. закупок;

- снижение налогов;

- рост трансфертов.

- сокращение гос. закупок;

- увеличение налогов;

- снижение трансфертов.

19.

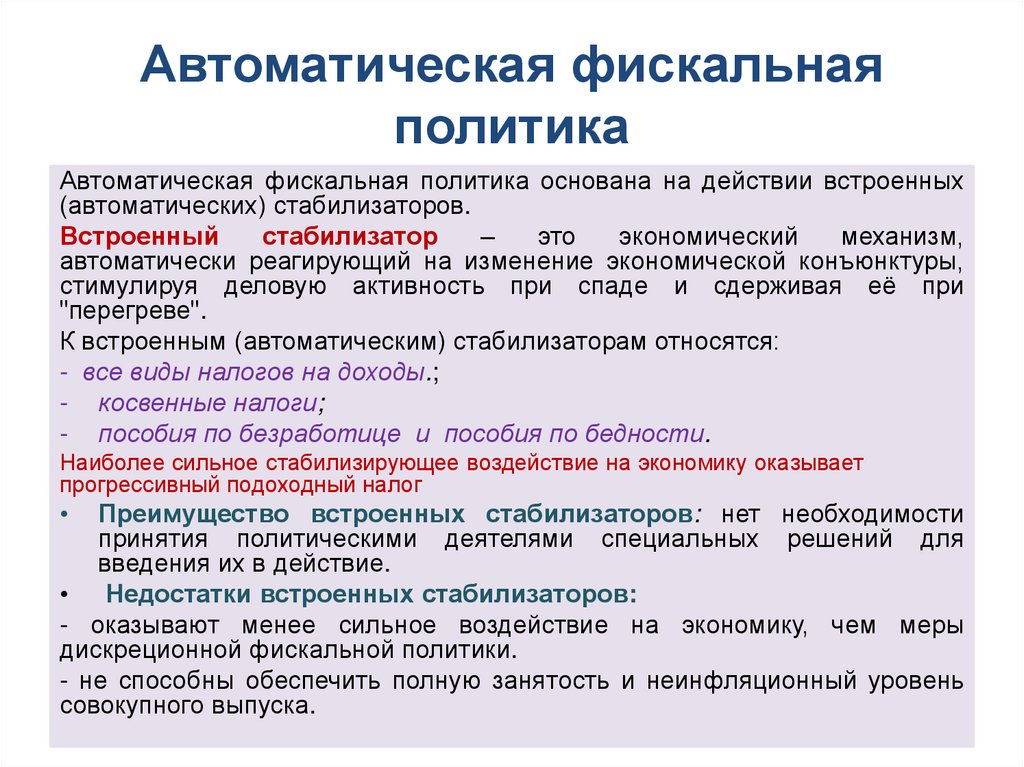

Автоматическая фискальнаяполитика

Автоматическая фискальная политика основана на действии встроенных

(автоматических) стабилизаторов.

Встроенный

стабилизатор

–

это

экономический

механизм,

автоматически реагирующий на изменение экономической конъюнктуры,

стимулируя деловую активность при спаде и сдерживая её при

"перегреве".

К встроенным (автоматическим) стабилизаторам относятся:

- все виды налогов на доходы.;

- косвенные налоги;

- пособия по безработице и пособия по бедности.

Наиболее сильное стабилизирующее воздействие на экономику оказывает

прогрессивный подоходный налог

Преимущество встроенных стабилизаторов: нет необходимости

принятия политическими деятелями специальных решений для

введения их в действие.

• Недостатки встроенных стабилизаторов:

- оказывают менее сильное воздействие на экономику, чем меры

дискреционной фискальной политики.

- не способны обеспечить полную занятость и неинфляционный уровень

совокупного выпуска.

20.

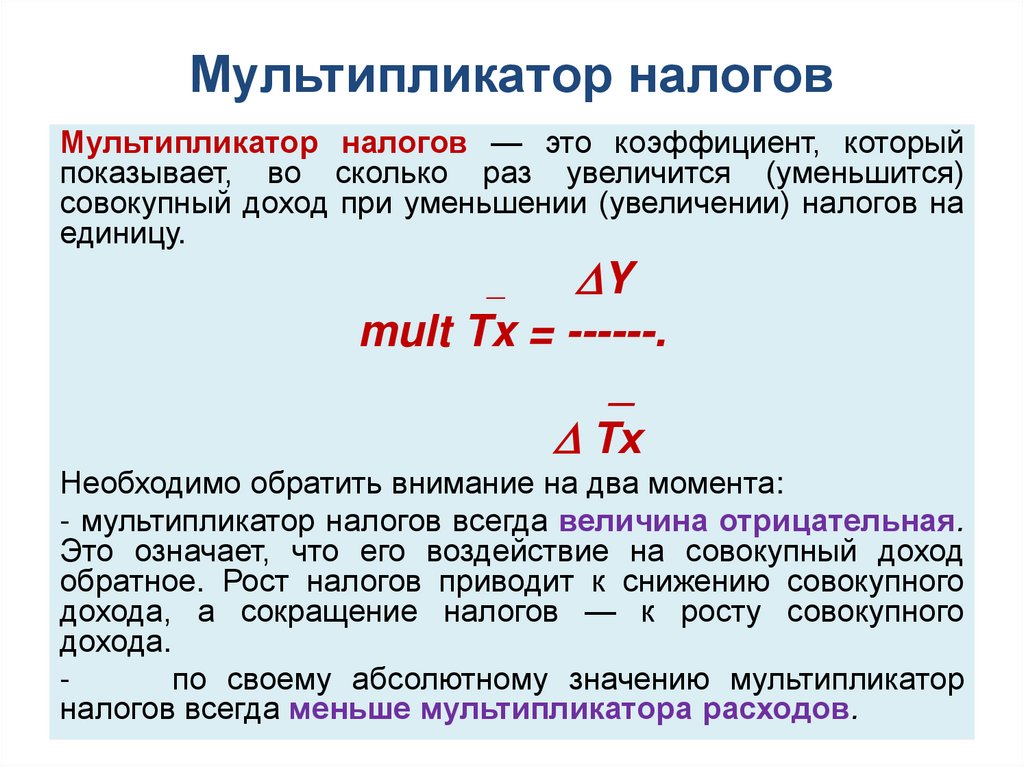

Мультипликатор налоговМультипликатор налогов — это коэффициент, который

показывает, во сколько раз увеличится (уменьшится)

совокупный доход при уменьшении (увеличении) налогов на

единицу.

_

Y

mult Tx = ------.

_

Тх

Необходимо обратить внимание на два момента:

- мультипликатор налогов всегда величина отрицательная.

Это означает, что его воздействие на совокупный доход

обратное. Рост налогов приводит к снижению совокупного

дохода, а сокращение налогов — к росту совокупного

дохода.

по своему абсолютному значению мультипликатор

налогов всегда меньше мультипликатора расходов.

21.

Кредитный рейтингКредитный рейтинг — мера кредитоспособности частного

лица, предприятия, региона или страны. Кредитные рейтинги

рассчитываются на основе прошлой и текущей финансовой

истории вышеперечисленных участников рынка, а также на

основе оценок размера их собственности и взятых на себя

финансовых

обязательств

(долгов).

Основное

предназначение подобных оценок — дать потенциальным

кредиторам / вкладчикам представление о вероятности

своевременной выплаты взятых финансовых обязательств.

Крупнейшими рейтинговыми агентствами (которые работают

во всём мире) являются Moody's, Standard and Poor's и Fitch

Ratings.

Всё, что ниже, чем рейтинг BBB-, в рейтинге Standard &

Poor's

считается

спекулятивными

или

бросовыми

облигациями.

22.

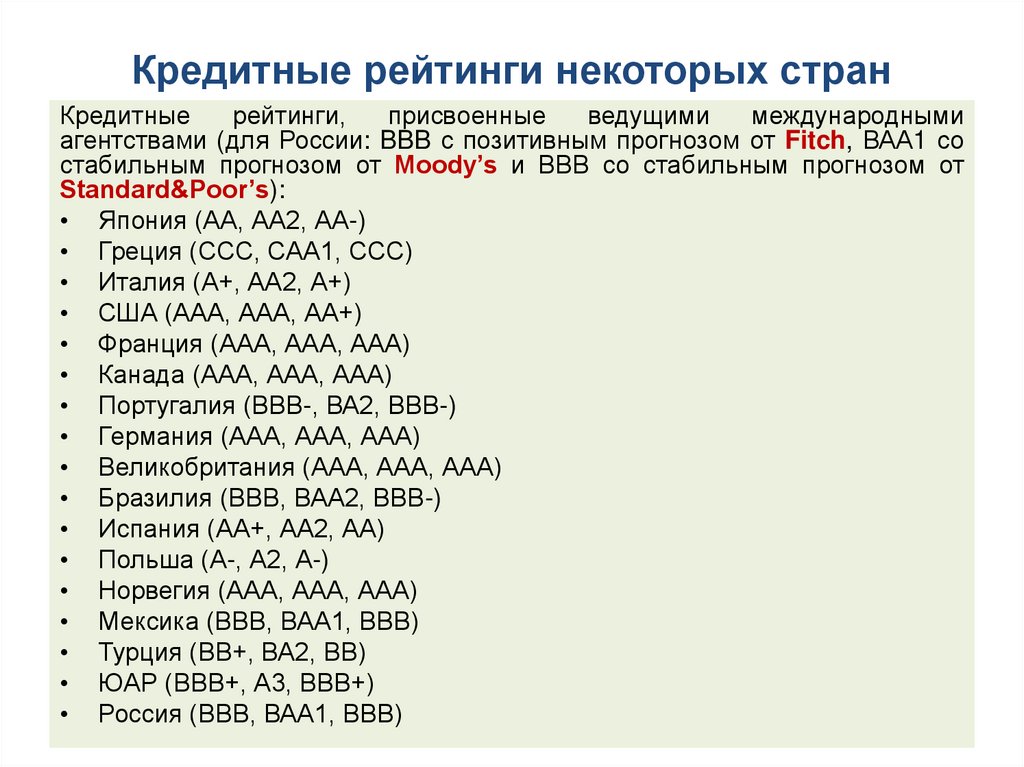

Кредитные рейтинги некоторых странКредитные

рейтинги,

присвоенные

ведущими

международными

агентствами (для России: BBB с позитивным прогнозом от Fitch, ВАА1 со

стабильным прогнозом от Moody’s и ВВВ со стабильным прогнозом от

Standard&Poor’s):

• Япония (АА, АА2, АА-)

• Греция (ССС, САА1, ССС)

• Италия (А+, АА2, А+)

• США (ААА, ААА, АА+)

• Франция (ААА, ААА, ААА)

• Канада (ААА, ААА, ААА)

• Португалия (ВВВ-, ВА2, ВВВ-)

• Германия (ААА, ААА, ААА)

• Великобритания (ААА, ААА, ААА)

• Бразилия (ВВВ, ВАА2, ВВВ-)

• Испания (АА+, АА2, АА)

• Польша (А-, А2, А-)

• Норвегия (ААА, ААА, ААА)

• Мексика (ВВВ, ВАА1, ВВВ)

• Турция (ВВ+, ВА2, ВВ)

• ЮАР (ВВВ+, А3, ВВВ+)

• Россия (ВВВ, ВАА1, ВВВ)

23.

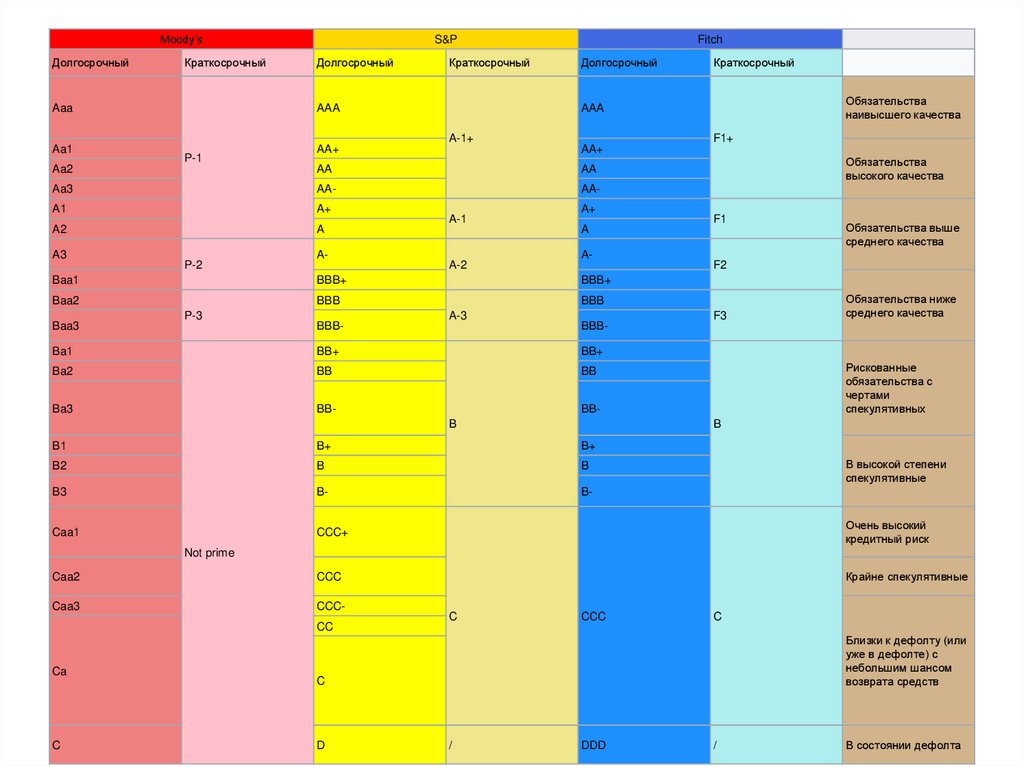

Moody’sДолгосрочный

Краткосрочный

Aaa

S&P

Долгосрочный

Краткосрочный

AAA

Fitch

Долгосрочный

F1+

AA+

AA+

Aa2

AA

AA

Aa3

AA-

AA-

A1

A+

A2

A

A3

P-1

P-2

Baa1

A-1

A-2

BBB+

Baa2

Baa3

A-

BBB-

A+

A

A-

Обязательства

высокого качества

F1

Обязательства выше

среднего качества

F2

BBB+

BBB

P-3

Обязательства

наивысшего качества

AAA

A-1+

Aa1

Краткосрочный

BBB

A-3

BBB-

Ba1

BB+

BB+

Ba2

BB

BB

Ba3

BB-

F3

Рискованные

обязательства с

чертами

спекулятивных

BBB

Обязательства ниже

среднего качества

B

B1

B+

B+

B2

B

B

B3

B-

B-

Caa1

CCC+

Очень высокий

кредитный риск

Caa2

CCC

Крайне спекулятивные

Caa3

CCC-

В высокой степени

спекулятивные

Not prime

CC

Ca

C

C

CCC

C

Близки к дефолту (или

уже в дефолте) с

небольшим шансом

возврата средств

C

D

/

DDD

/

В состоянии дефолта

24.

Долговая нагрузка и кредитные рейтингистран в 2019 г.

Государство

Япония

Греция

Италия

Португалия

США

Испания

Великобритания

Франция

Канада

Германия

Бразилия

Мексика

ЮАР

Турция

Россия

Гос. долг/ВВП, %

234,5

162,6

125,8

114,4

106,7

90,3

88,6

88,2

85,4

82,2

64,2

42,7

40,2

36,0

11,5

Источник: МВФ

Кредитный рейтинг

А+, Аа3, АА

ССС, С, ССС

А-, Ваа2, ВВВ+

ВВ+,Ва3,ВВ

ААА, Ааа, ААА

ВВВ, Ваа3,ВВВ+

ААА, Ааа, АА+

ААА, Ааа, АА+

ААА, Ааа, ААА

ААА, Ааа, ААА

ВВВ, Ваа1, ВВВ

ВВВ, Ваа1, ВВВ

ВВВ+, Аа2, ВВВ+

ВВ+, Ва1, ВВ

ВВВ-, Ваа3, ВВВ-

25.

Цели долговой политики РоссийскойФедерации

- обеспечение сбалансированности федерального бюджета

при сохранении достигнутой в последние годы высокой

степени долговой устойчивости;

- поддержание высокого уровня кредитных рейтингов России

инвестиционной категории с перспективой создания

предпосылок для повышения рейтингов до категории «А»;

дальнейшее

развитие

национального

рынка

государственных ценных бумаг;

- обеспечение постоянного доступа Российской Федерации и

национальных корпоративных заемщиков к внутреннему и

внешнему источникам заемного капитала на приемлемых

условиях, минимизация стоимости заимствований;

- поддержание мерами политики безопасных тенденций в

сфере внешнего долга российского корпоративного сектора,

в том числе ограничение притока спекулятивного капитала

(«горячих денег»).