учётные листы тракториста-машиниста (форма 411 –")

Финансы

ФинансыПохожие презентации:

и исчисление ее себестоимости в СХПК «Никулинский»")

Документирование хозяйственных операций, ведение бухгалтерского учета затрат на производство

1. Министерство образования Саратовской области Государственное автономное профессиональное образовательное учреждение Саратовской

области«Балашовский техникум механизации сельского хозяйства»

Дипломная работа

на тему:

«Документирование хозяйственных операций,

ведение бухгалтерского учета затрат на производство

проса на примере ИП Глава КФХ Цатиашвили Т.Р.

Романовского муниципального района

Саратовской области»

Автор: Максимова А.А.

Руководитель: Харитонова О.И.

2.

Объект исследования – документированиехозяйственных операций, ведение

бухгалтерского учета на производство

продукции растениеводства в ИП Глава КФХ

Цатиашвили Т.Р. Романовского

муниципального района Саратовской области.

Предметом исследования явился процесс

учета затрат на производство, выхода

продукции и калькулирования фактической

себестоимости проса

Целью исследования является изучение и

рассмотрение документирования

хозяйственных операций, ведение

бухгалтерского учета на производство проса в

ИП Глава КФХ Цатиашвили Т.Р.

3.

Для достижения поставленной цели были определеныи решались следующие задачи:

- раскрыть понятия категорий: затраты на производство и

себестоимость продукции;

- обосновать группировку затрат в конкретной отрасли

растениеводства, выделить статьи и элементы затрат;

- изучить порядок документального оформления затрат на

производство продукции растениеводства;

- рассмотреть организацию аналитического и синтетического учета

затрат на производство продукции растениеводства;

- изучить организационно-правовую и экономическую

характеристики ИП Глава КФХ Цатиашвили Т.Р.;

- провести сравнительную оценку посевных площадей,

урожайности и валового производства проса у ИП Глава КФХ

Цатиашвили Т.Р.

- разработать мероприятия по совершенствованию учета затрат на

производство и выхода продукции растениеводства в условиях

организации.

4.

При выполнении дипломной работыиспользовались различные методы

исследования: изучение и анализ научной

литературы, изучение и обобщение

отечественной и зарубежной практики,

сравнение, анализ, методы и приемы

экономического анализа.

5.

Себестоимость продукции — это выраженные в денежной форме затратына ее производство и реализацию.

В зависимости от объема включаемых затрат исчисляют следующие

виды себестоимости: технологическую, производственную и полную

(коммерческую).

Технологическая себестоимость включает технологические

(обусловленные технологией производства) и общепроизводственные

(по организации и управлению отраслью) затраты.

Производственная себестоимость, помимо технологической, включает

общехозяйственные расходы (затраты на организацию и управление

предприятием), то есть все затраты, связанные с производством

продукции.

Полная (коммерческая) себестоимость отражает все затраты на

производство и реализацию продукции, и помимо производственной

себестоимости включает расходы, связанные с ее реализацией.

В зависимости от источника данных различают плановую себестоимость,

рассчитываемую по нормативам, отчетную (фактическую),

определяемую по материалам учета предприятия, и провизорную

(предварительную), для расчета которой берут фактические данные за

три квартала и ожидаемые показатели за четверть квартал (с

использованием нормативов).

6.

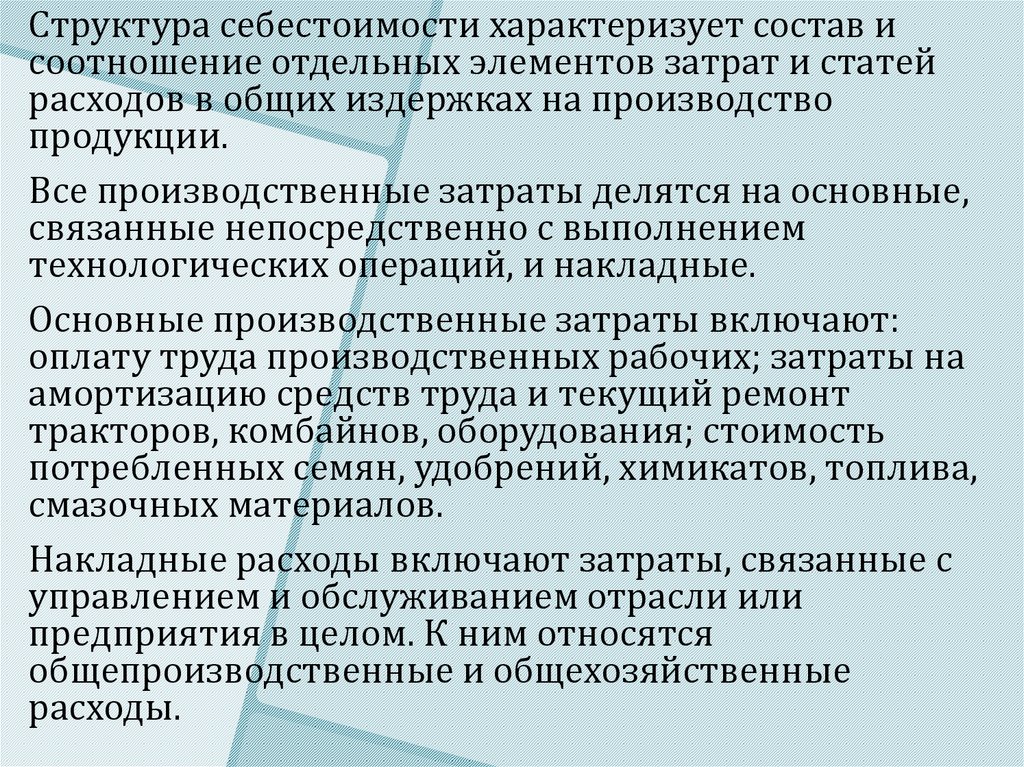

Структура себестоимости характеризует состав исоотношение отдельных элементов затрат и статей

расходов в общих издержках на производство

продукции.

Все производственные затраты делятся на основные,

связанные непосредственно с выполнением

технологических операций, и накладные.

Основные производственные затраты включают:

оплату труда производственных рабочих; затраты на

амортизацию средств труда и текущий ремонт

тракторов, комбайнов, оборудования; стоимость

потребленных семян, удобрений, химикатов, топлива,

смазочных материалов.

Накладные расходы включают затраты, связанные с

управлением и обслуживанием отрасли или

предприятия в целом. К ним относятся

общепроизводственные и общехозяйственные

расходы.

7. Документы по учету заработной платы: путевые листы (формы №3, 3с, 4с, 4п, 8) учётные листы тракториста-машиниста (форма 411 –

АПК)учётные листы труда и выполненных работ (форма 410 – АПК)

Документы по учету материальных затрат:

акт расхода семян и посадочного материала (ф. № 183-АПК)

акт об использовании минеральных, органических и

бактериальных удобрений (ф. № 420-АПК)

акт на списание материалов в производство

Лимитно - заборная карта (форма № М-8)

Лимитно - заборная карта на получение горючего, смазочных

материалов и продуктов со склада (форма 4 СХХ)

накладная (форма № м-13)

В бухгалтерском учете используется синтетический и

аналитический учет.

8.

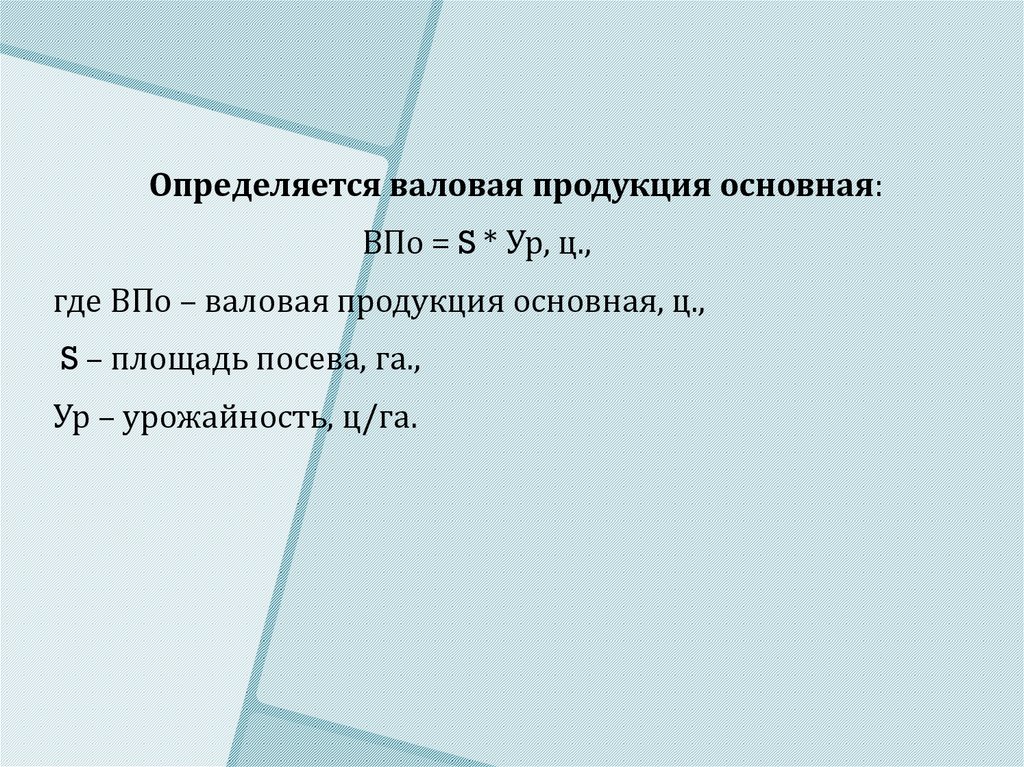

Определяется валовая продукция основная:ВПо = S * Ур, ц.,

где ВПо – валовая продукция основная, ц.,

S – площадь посева, га.,

Ур – урожайность, ц/га.

9.

Определяется валовая продукция побочная:ВПп = ВПо * Кп, ц.,

где ВПп – валовая продукция побочная, ц.,

ВПо – валовая продукция основная, ц.,

Кп – коэффициент соотношения основной продукции и

побочной.

10.

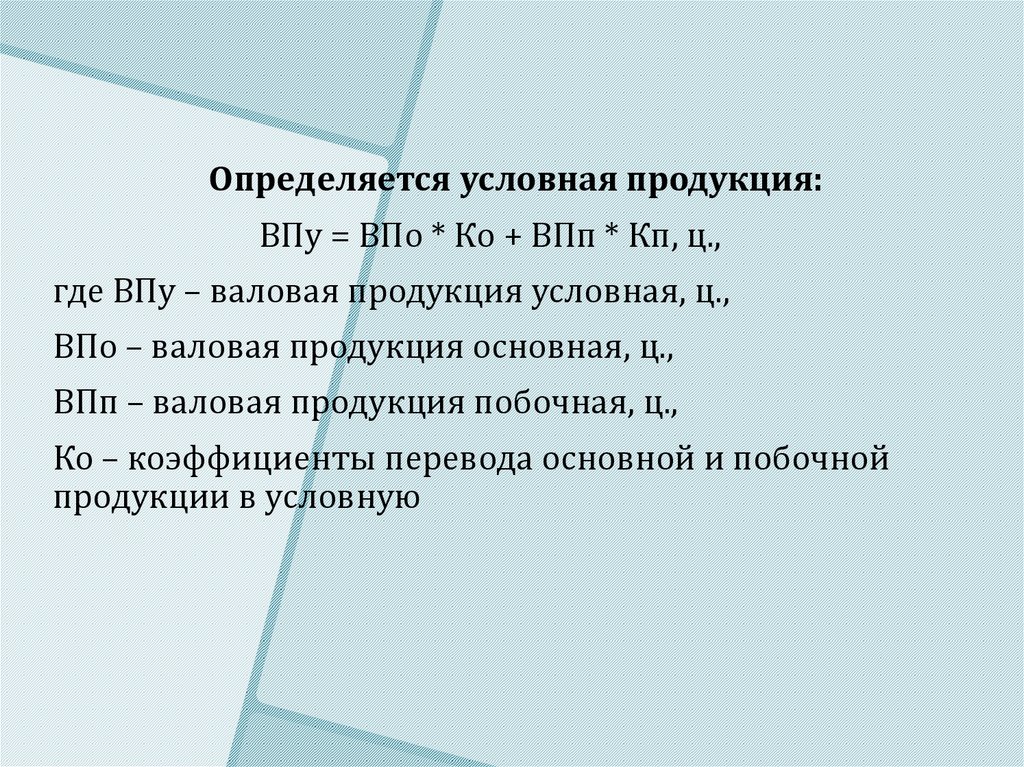

Определяется условная продукция:ВПу = ВПо * Ко + ВПп * Кп, ц.,

где ВПу – валовая продукция условная, ц.,

ВПо – валовая продукция основная, ц.,

ВПп – валовая продукция побочная, ц.,

Ко – коэффициенты перевода основной и побочной

продукции в условную

11.

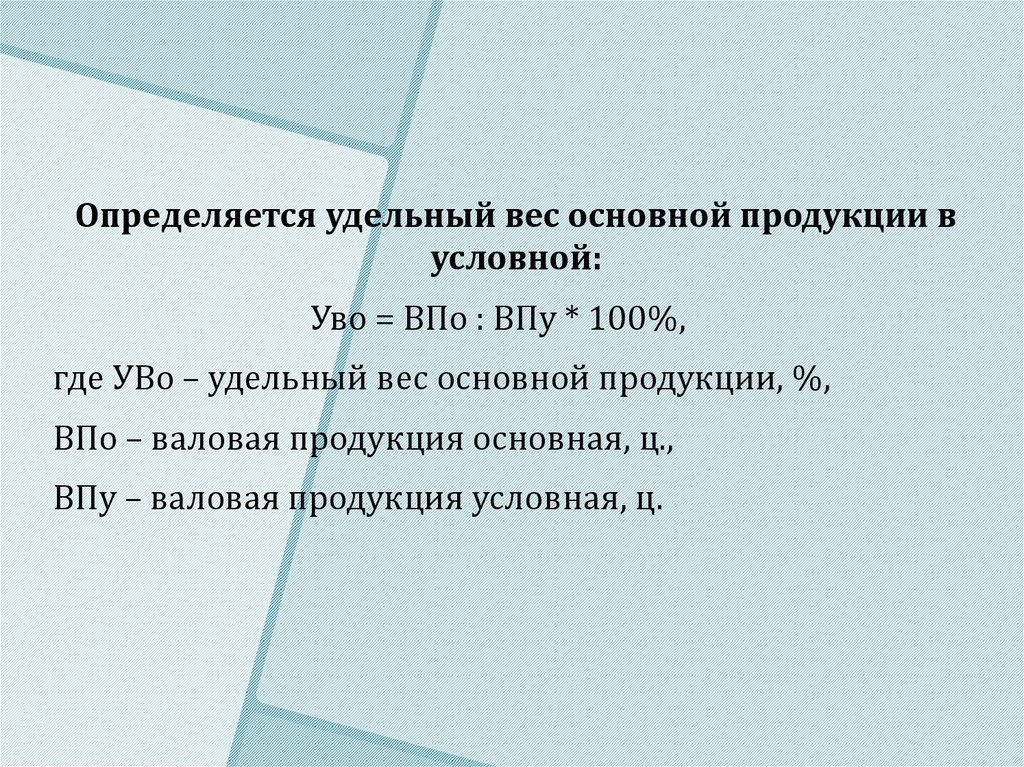

Определяется удельный вес основной продукции вусловной:

Уво = ВПо : ВПу * 100%,

где УВо – удельный вес основной продукции, %,

ВПо – валовая продукция основная, ц.,

ВПу – валовая продукция условная, ц.

12.

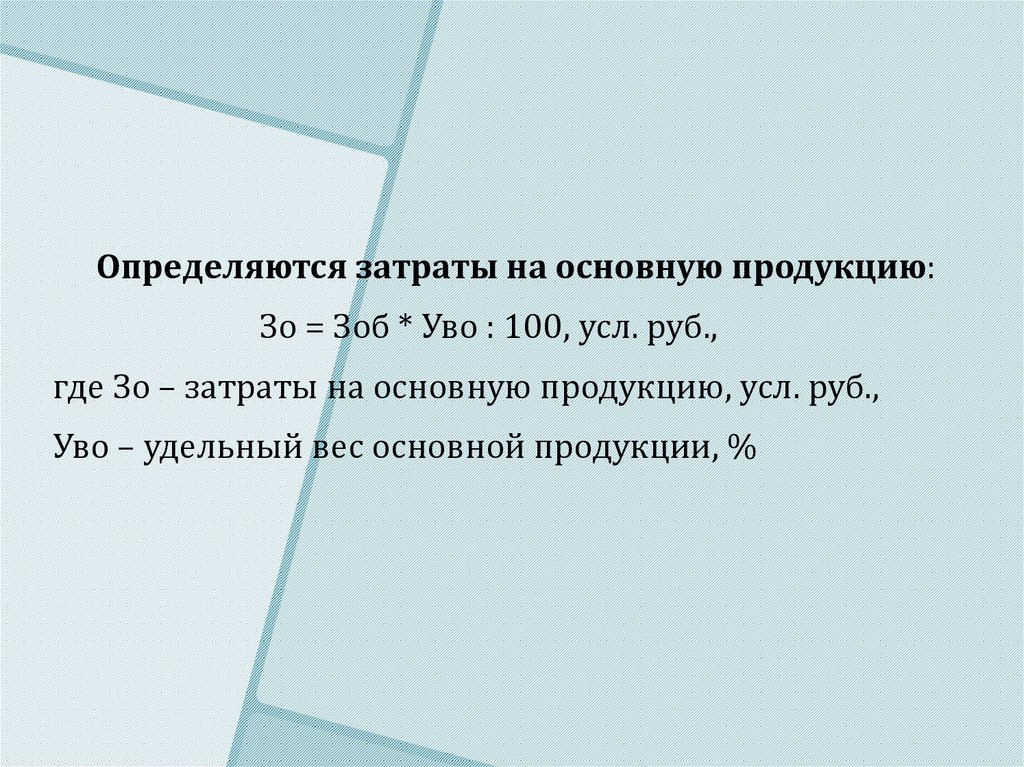

Определяются затраты на основную продукцию:Зо = Зоб * Уво : 100, усл. руб.,

где Зо – затраты на основную продукцию, усл. руб.,

Уво – удельный вес основной продукции, %

13.

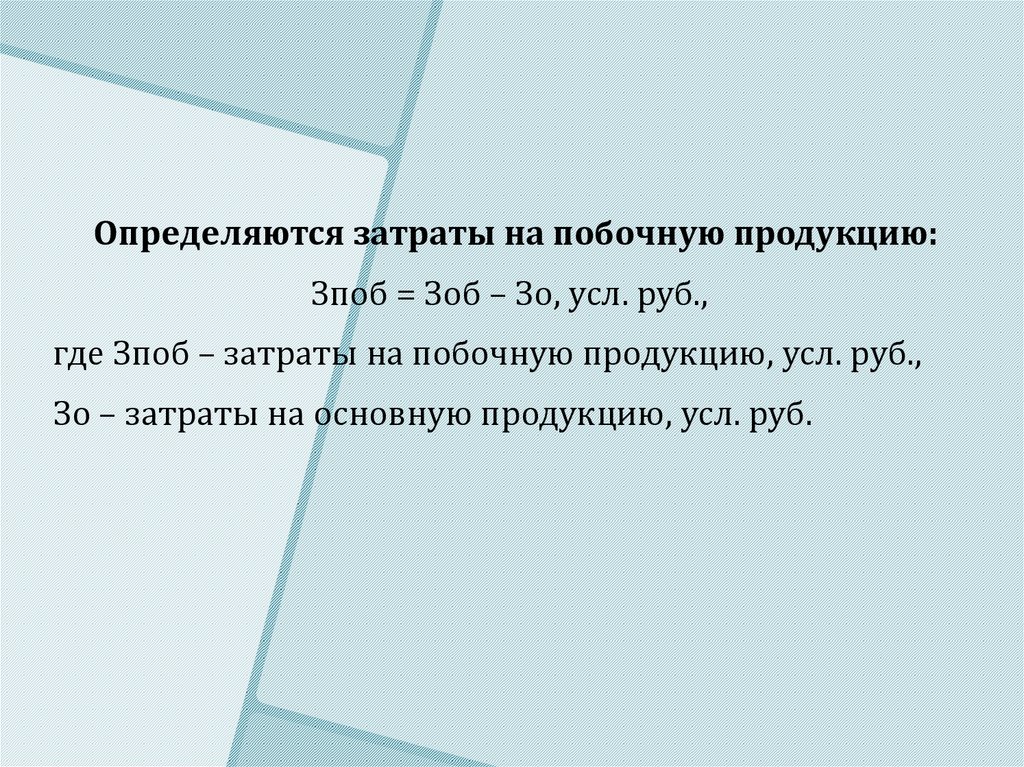

Определяются затраты на побочную продукцию:Зпоб = Зоб – Зо, усл. руб.,

где Зпоб – затраты на побочную продукцию, усл. руб.,

Зо – затраты на основную продукцию, усл. руб.

14.

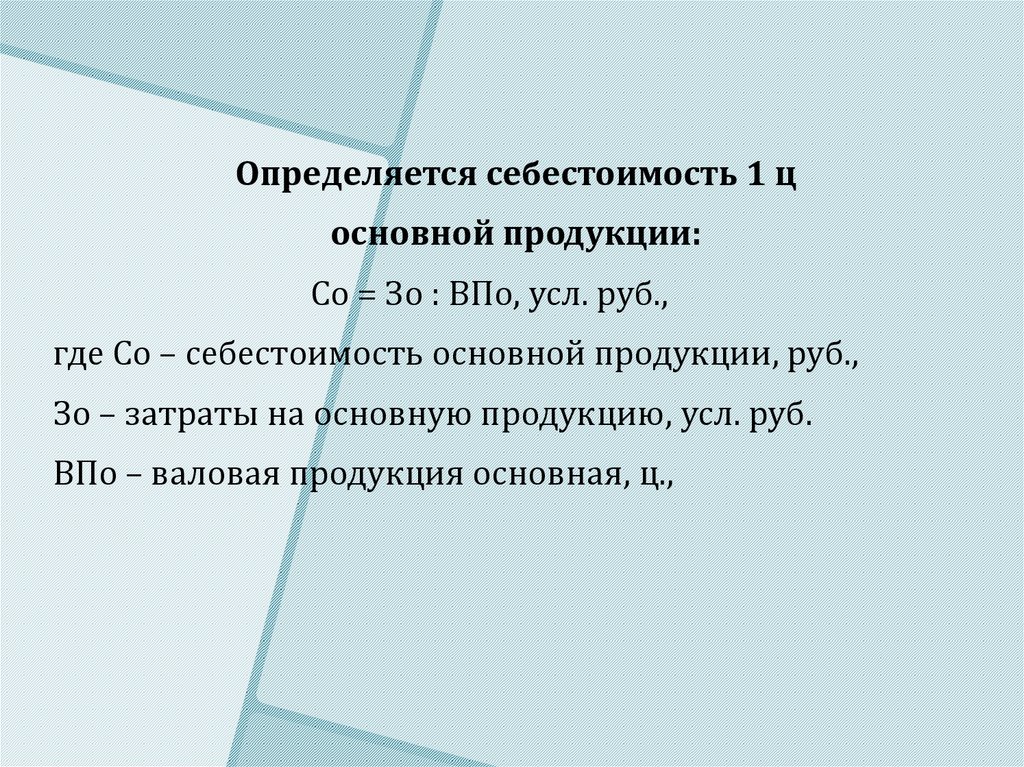

Определяется себестоимость 1 цосновной продукции:

Со = Зо : ВПо, усл. руб.,

где Со – себестоимость основной продукции, руб.,

Зо – затраты на основную продукцию, усл. руб.

ВПо – валовая продукция основная, ц.,

15.

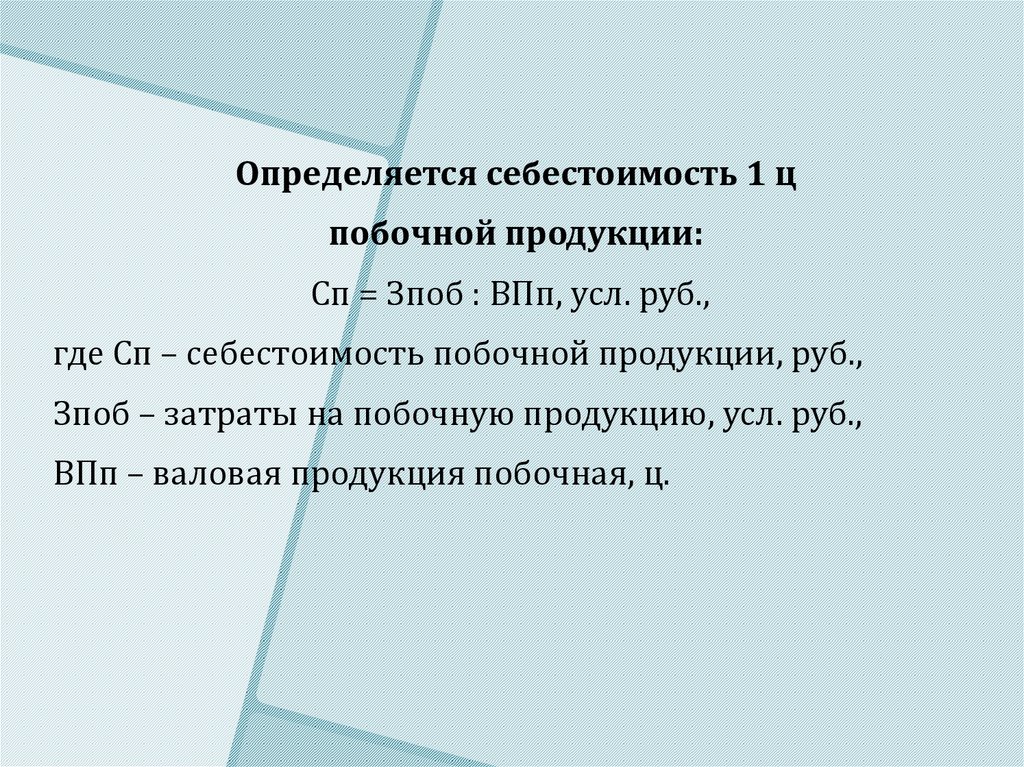

Определяется себестоимость 1 цпобочной продукции:

Сп = Зпоб : ВПп, усл. руб.,

где Сп – себестоимость побочной продукции, руб.,

Зпоб – затраты на побочную продукцию, усл. руб.,

ВПп – валовая продукция побочная, ц.

16.

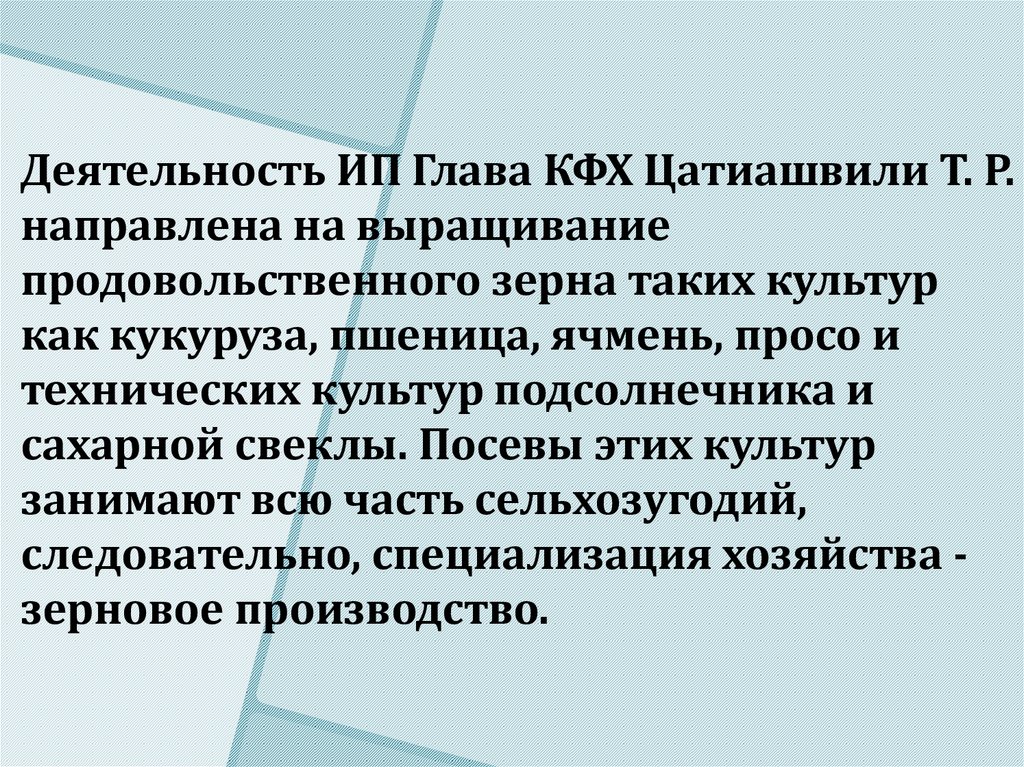

Деятельность ИП Глава КФХ Цатиашвили Т. Р.направлена на выращивание

продовольственного зерна таких культур

как кукуруза, пшеница, ячмень, просо и

технических культур подсолнечника и

сахарной свеклы. Посевы этих культур

занимают всю часть сельхозугодий,

следовательно, специализация хозяйства зерновое производство.

17.

Таблица 2.1 – Структура товарной продукцииИП Глава КФХ Цатиашвили Т. Р. за два года

Выручка от

реализации,

тыс. руб.

2021 г.

2022 г.

В среднем

за 2 года,

тыс. руб.

Структура,

%

Пшеница (озимая и

яровая)

39 366,5

40 695,6

40 031,0

41,5

Ячмень яровой

8 640,0

9 450,0

9 045,0

9,4

Кукуруза (на зерно)

2 881,0

3 013,5

5 894,5

6,1

Просо

7 440,0

8 120,0

7 780,0

8,1

Подсолнечник

28 951,8

32 400,0

30 675,9

31,7

-

6 157,8

3 078,9

3,2

87 279,3

99 836,9

96 505,3

100,0

87 279,3

99 836,9

96 505,3

100,0

Виды продукции

Свела сахарная

(фабричная)

Итого по

растениеводству

Всего по хозяйству

18.

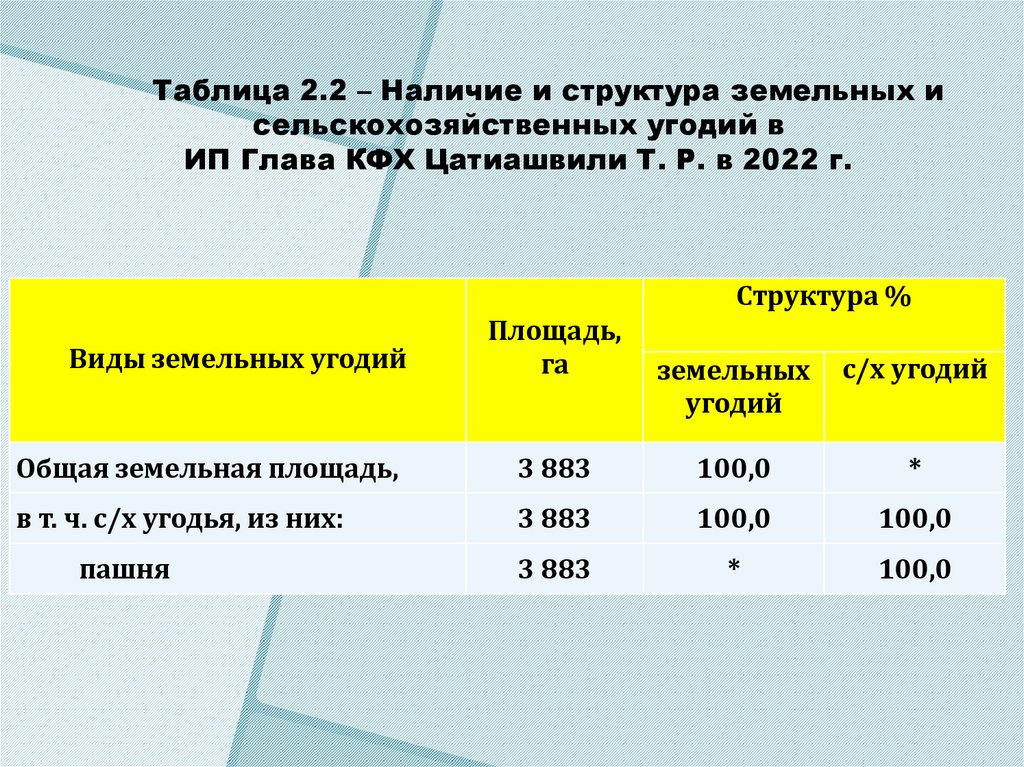

Таблица 2.2 – Наличие и структура земельных исельскохозяйственных угодий в

ИП Глава КФХ Цатиашвили Т. Р. в 2022 г.

Структура %

Виды земельных угодий

Площадь,

га

земельных

угодий

с/х угодий

Общая земельная площадь,

3 883

100,0

*

в т. ч. с/х угодья, из них:

3 883

100,0

100,0

3 883

*

100,0

пашня

19.

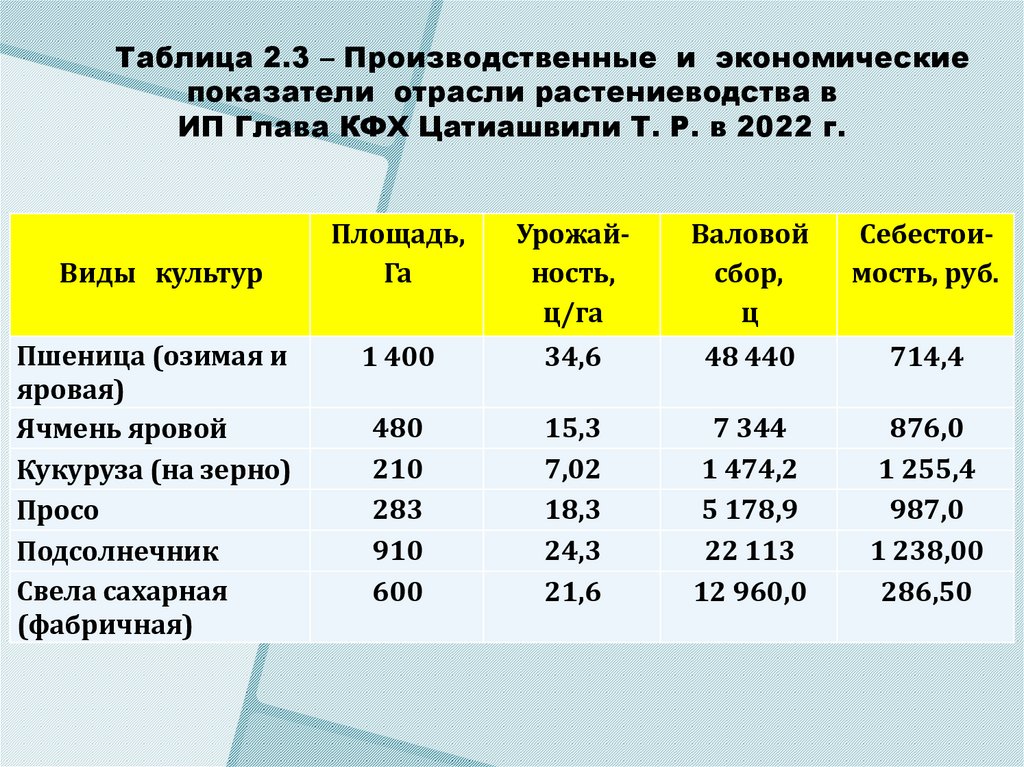

Таблица 2.3 – Производственные и экономическиепоказатели отрасли растениеводства в

ИП Глава КФХ Цатиашвили Т. Р. в 2022 г.

Виды культур

Пшеница (озимая и

яровая)

Ячмень яровой

Кукуруза (на зерно)

Просо

Подсолнечник

Свела сахарная

(фабричная)

Площадь,

Га

Урожайность,

ц/га

Валовой

сбор,

ц

Себестоимость, руб.

1 400

34,6

48 440

714,4

480

210

283

910

600

15,3

7,02

18,3

24,3

21,6

7 344

1 474,2

5 178,9

22 113

12 960,0

876,0

1 255,4

987,0

1 238,00

286,50

20.

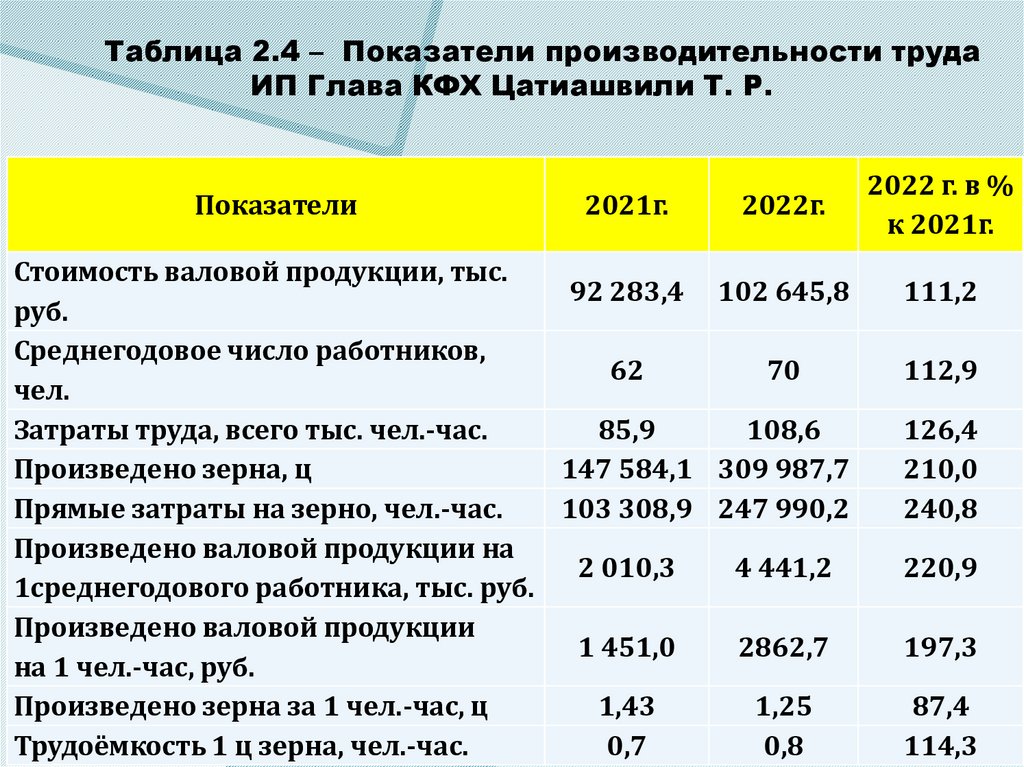

Таблица 2.4 – Показатели производительности трудаИП Глава КФХ Цатиашвили Т. Р.

Показатели

2021г.

2022г.

Стоимость валовой продукции, тыс.

92 283,4 102 645,8

руб.

Среднегодовое число работников,

62

70

чел.

Затраты труда, всего тыс. чел.-час.

85,9

108,6

Произведено зерна, ц

147 584,1 309 987,7

Прямые затраты на зерно, чел.-час.

103 308,9 247 990,2

Произведено валовой продукции на

2 010,3

4 441,2

1среднегодового работника, тыс. руб.

Произведено валовой продукции

1 451,0

2862,7

на 1 чел.-час, руб.

Произведено зерна за 1 чел.-час, ц

1,43

1,25

Трудоёмкость 1 ц зерна, чел.-час.

0,7

0,8

2022 г. в %

к 2021г.

111,2

112,9

126,4

210,0

240,8

220,9

197,3

87,4

114,3

21.

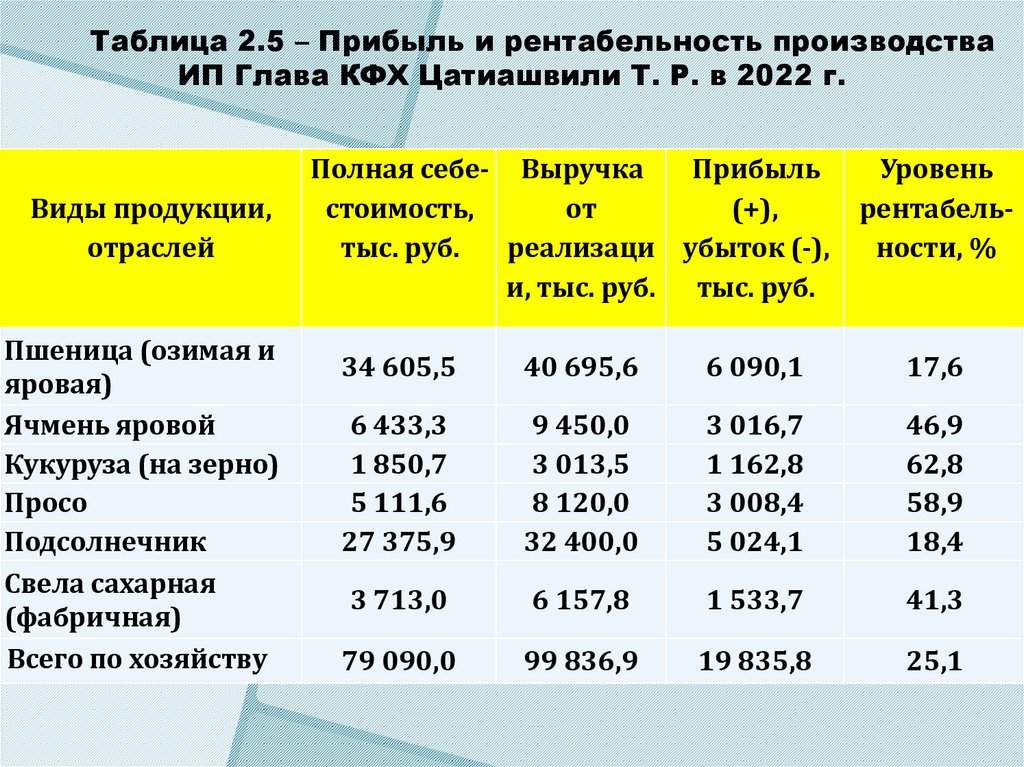

Таблица 2.5 – Прибыль и рентабельность производстваИП Глава КФХ Цатиашвили Т. Р. в 2022 г.

Виды продукции,

отраслей

Пшеница (озимая и

яровая)

Ячмень яровой

Кукуруза (на зерно)

Просо

Подсолнечник

Свела сахарная

(фабричная)

Всего по хозяйству

Полная себе- Выручка

Прибыль

стоимость,

от

(+),

тыс. руб.

реализаци убыток (-),

и, тыс. руб. тыс. руб.

Уровень

рентабельности, %

34 605,5

40 695,6

6 090,1

17,6

6 433,3

1 850,7

5 111,6

27 375,9

9 450,0

3 013,5

8 120,0

32 400,0

3 016,7

1 162,8

3 008,4

5 024,1

46,9

62,8

58,9

18,4

3 713,0

6 157,8

1 533,7

41,3

79 090,0

99 836,9

19 835,8

25,1

22.

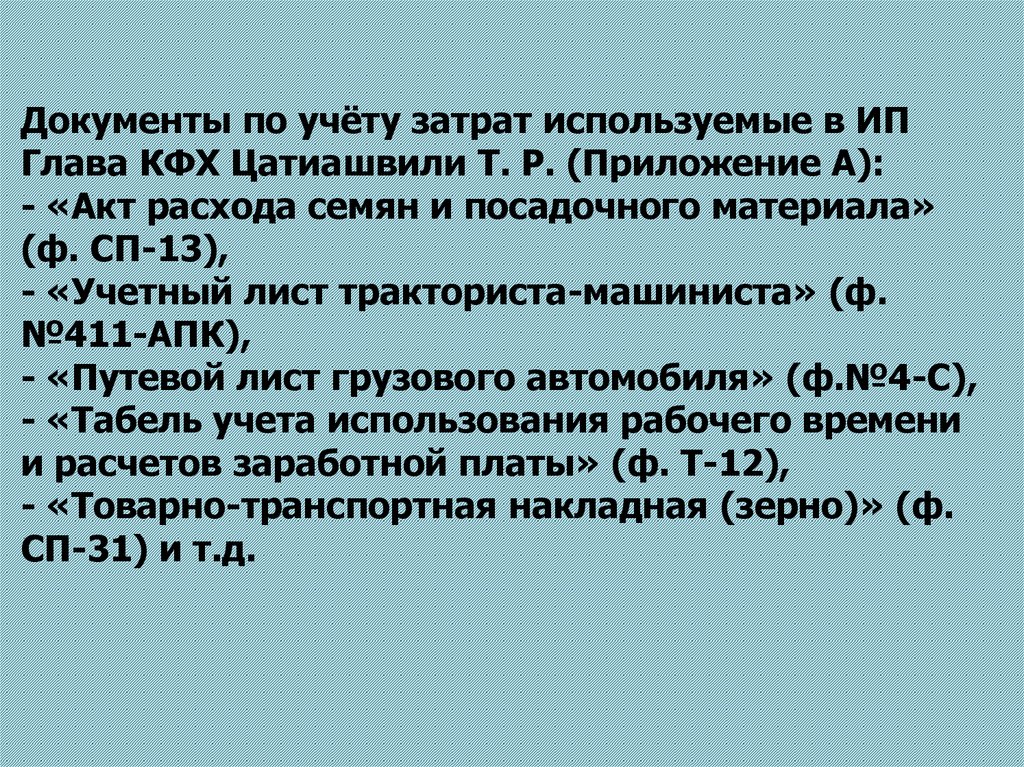

Документы по учёту затрат используемые в ИПГлава КФХ Цатиашвили Т. Р. (Приложение А):

- «Акт расхода семян и посадочного материала»

(ф. СП-13),

- «Учетный лист тракториста-машиниста» (ф.

№411-АПК),

- «Путевой лист грузового автомобиля» (ф.№4-С),

- «Табель учета использования рабочего времени

и расчетов заработной платы» (ф. Т-12),

- «Товарно-транспортная накладная (зерно)» (ф.

СП-31) и т.д.

23.

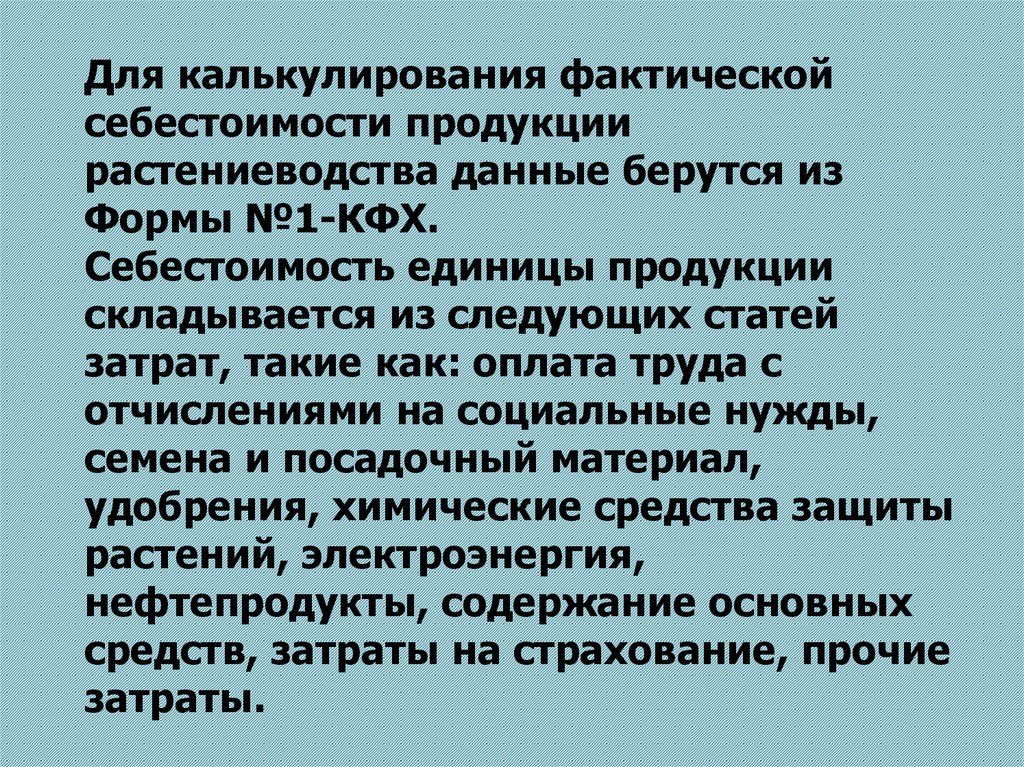

Для калькулирования фактическойсебестоимости продукции

растениеводства данные берутся из

Формы №1-КФХ.

Себестоимость единицы продукции

складывается из следующих статей

затрат, такие как: оплата труда с

отчислениями на социальные нужды,

семена и посадочный материал,

удобрения, химические средства защиты

растений, электроэнергия,

нефтепродукты, содержание основных

средств, затраты на страхование, прочие

затраты.

24.

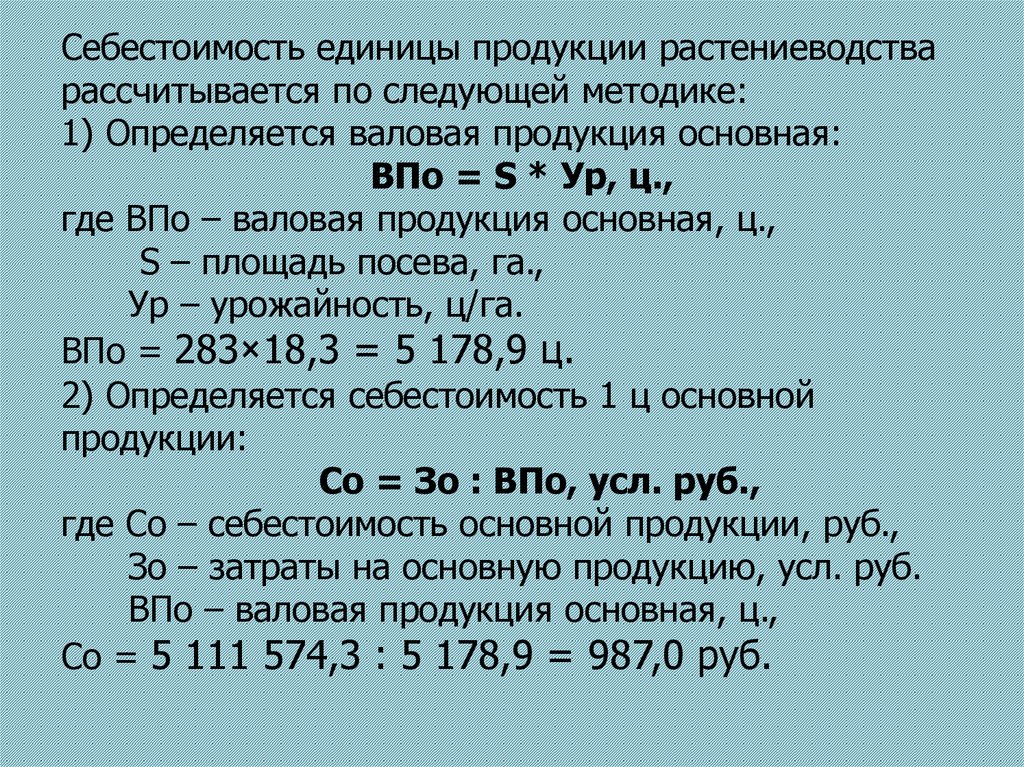

Себестоимость единицы продукции растениеводстварассчитывается по следующей методике:

1) Определяется валовая продукция основная:

ВПо = S * Ур, ц.,

где ВПо – валовая продукция основная, ц.,

S – площадь посева, га.,

Ур – урожайность, ц/га.

ВПо = 283×18,3 = 5 178,9 ц.

2) Определяется себестоимость 1 ц основной

продукции:

Со = Зо : ВПо, усл. руб.,

где Со – себестоимость основной продукции, руб.,

Зо – затраты на основную продукцию, усл. руб.

ВПо – валовая продукция основная, ц.,

Со = 5 111 574,3 : 5 178,9 = 987,0 руб.

25.

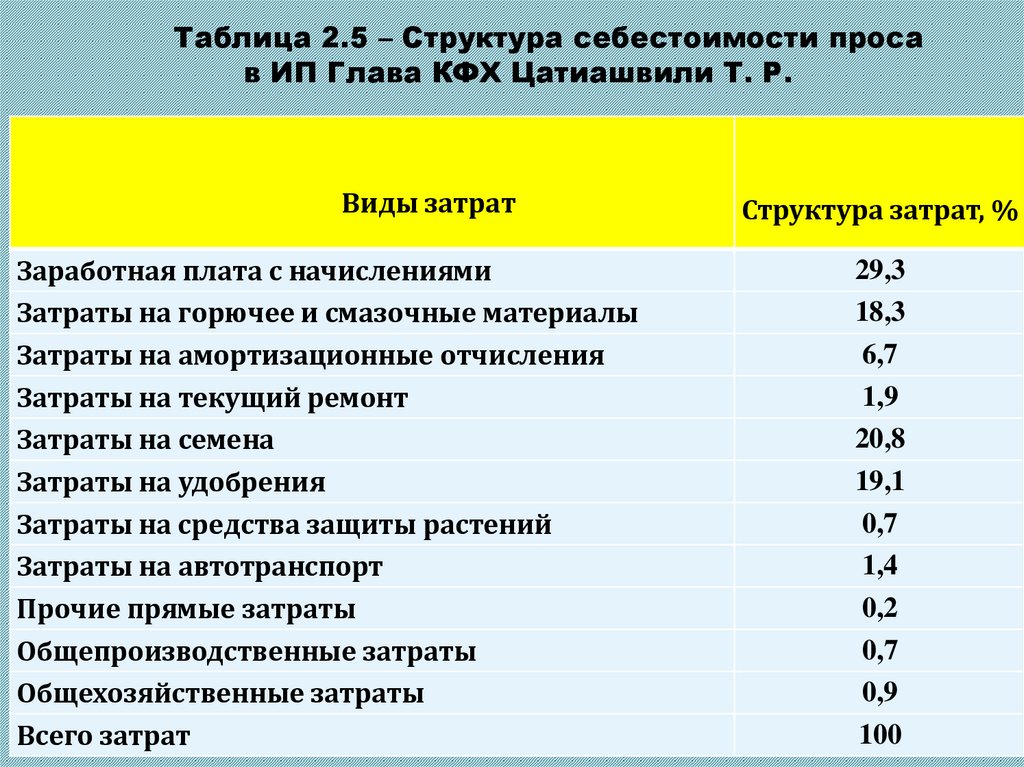

Таблица 2.5 – Структура себестоимости просав ИП Глава КФХ Цатиашвили Т. Р.

Виды затрат

Заработная плата с начислениями

Затраты на горючее и смазочные материалы

Затраты на амортизационные отчисления

Затраты на текущий ремонт

Затраты на семена

Затраты на удобрения

Затраты на средства защиты растений

Затраты на автотранспорт

Прочие прямые затраты

Общепроизводственные затраты

Общехозяйственные затраты

Всего затрат

Структура затрат, %

29,3

18,3

6,7

1,9

20,8

19,1

0,7

1,4

0,2

0,7

0,9

100

26.

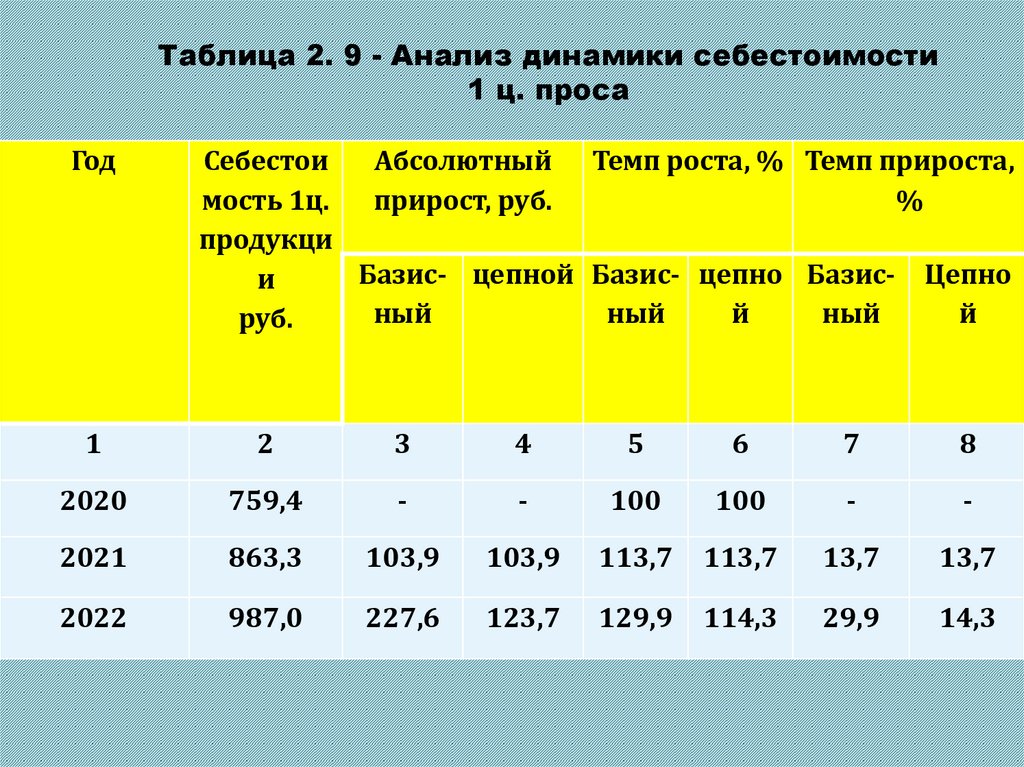

Таблица 2. 9 - Анализ динамики себестоимости1 ц. проса

Год

Себестои

Абсолютный Темп роста, % Темп прироста,

мость 1ц.

прирост, руб.

%

продукци

Базис- цепной Базис- цепно Базис- Цепно

и

ный

ный

й

ный

й

руб.

1

2

3

4

5

6

7

8

2020

759,4

-

-

100

100

-

-

2021

863,3

103,9

103,9

113,7

113,7

13,7

13,7

2022

987,0

227,6

123,7

129,9

114,3

29,9

14,3

27.

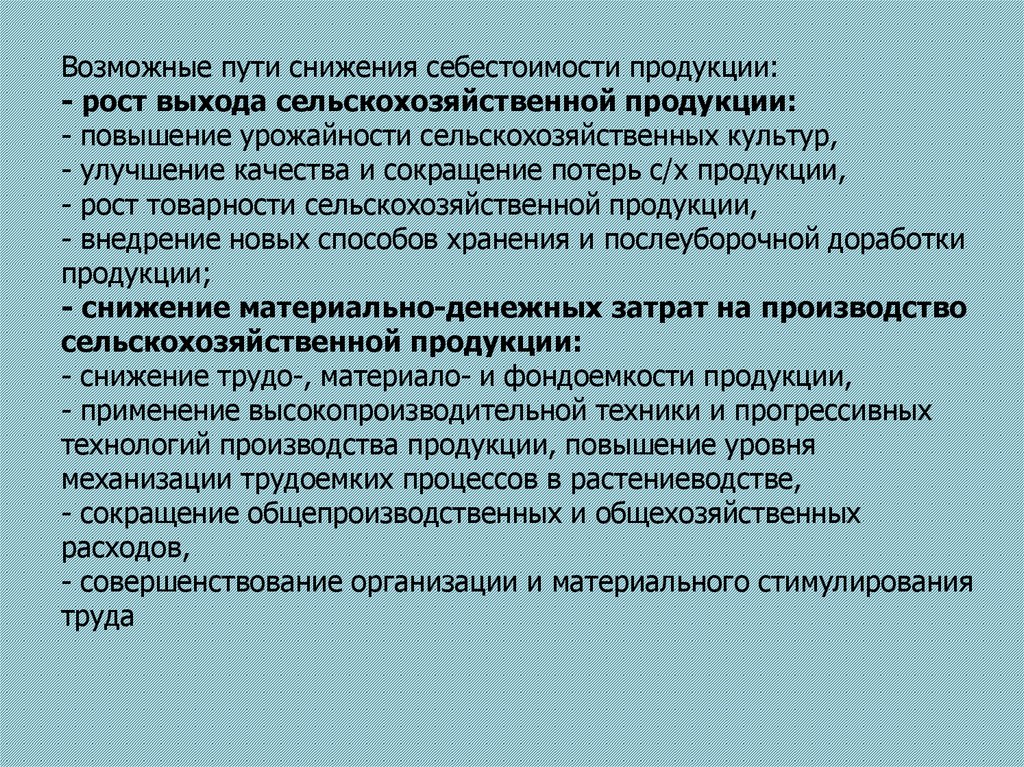

Возможные пути снижения себестоимости продукции:- рост выхода сельскохозяйственной продукции:

- повышение урожайности сельскохозяйственных культур,

- улучшение качества и сокращение потерь с/х продукции,

- рост товарности сельскохозяйственной продукции,

- внедрение новых способов хранения и послеуборочной доработки

продукции;

- снижение материально-денежных затрат на производство

сельскохозяйственной продукции:

- снижение трудо-, материало- и фондоемкости продукции,

- применение высокопроизводительной техники и прогрессивных

технологий производства продукции, повышение уровня

механизации трудоемких процессов в растениеводстве,

- сокращение общепроизводственных и общехозяйственных

расходов,

- совершенствование организации и материального стимулирования

труда

28.

Для улучшения ведения учетав ИП Глава КФХ Цатиашвили Т. Р.

рекомендуется приобрести улучшенную

версию программы 1С.

На данный момент наиболее улучшенной

программой является

1С: Бухгалтерия на платформе 8.3,

«1С: Предприятие 8.