Финансы

ФинансыПохожие презентации:

Система налогообложения коммерческого предприятия и ее влияние на эффективность коммерческой работы

1.

Государственное бюджетное профессиональное образовательноеучреждение Астраханской области «Астраханский

технологический техникум»

Выпускная квалификационная работа

на тему:

Система налогообложения коммерческого

предприятия и ее влияние на эффективность

коммерческой работы.

Подготовила: студентка III курса группы 333-К

Белова Олеся Сергеевна

Специальность: 38.02.04 «Коммерция (по отраслям)»

Руководитель: Кочергин Александр Николаевич

2.

ВведениеЦель работы: проанализировать финансовые результаты и

разработать

рекомендаций

по

оптимизации

налогообложения коммерческой деятельности в розничной

торговле.

Решить следующие задачи:

- изучить теоретические основы налогообложения

хозяйствующего субъекта;

- проанализировать финансовые результаты розничного

предприятия;

разработать

рекомендации

по

оптимизации

налогообложения АО «Магнит».

Объектом исследования настоящей работы является АО

«Магнит».

Предметом исследования является налогообложение

коммерческой деятельности АО «Магнит».

3.

Теоретические основы налогаОбъект

налогообложения

–

имущество,

прибыль,

доход,

Налогоплательщик

–

Налоги

–

это

стоимость

реализованных товаров

организация или физическое

обязательный

взнос

лицо, на которых возложена

(выполненных работ, оказанных услуг)

обязанность уплачивать налоги.

налогоплательщика либо

в иное экономическое основание,

Налоговый агент – лицо, на

бюджет и внебюджетные

имеющее

стоимостную,

которое возложена обязанность

фонды в определенных

по исчислению, удержанию у

количественную или физическую

законом размерах и в

налогоплательщика

и

характеристики,

с

наличием

которой

у

установленные сроки.

перечислению

в

бюджет

налогоплательщика

законодательно

соответствующего налога.

связано возникновение обязательств

по уплате налога.

4.

Регулирующая функция – функция налогасостоит в том что государство активно

использует налоги для стимулирования

экономического роста.

Контролирующая функция – позволяет

государству отслеживать своевременность и

полноту поступлений в бюджет денежных

средств и сопоставлять величину финансовых

ресурсов.

Социальная функция - использование того

или

иного

механизма

социальных

взаимодействий

для

достижения

определённой

цели

или

реализации

определённых ценностей.

Распределительная функция – состоит в

перераспределении общественных доходов.

Сущность налогов проявляется

через их функции:

Фискальная

функция.

Фиск

–

обязательный

платеж в государственную

казну. Она предполагает,

что

налоги

являются

доходом государства и

формируют

доходную

часть бюджетов разных

уровней.

5.

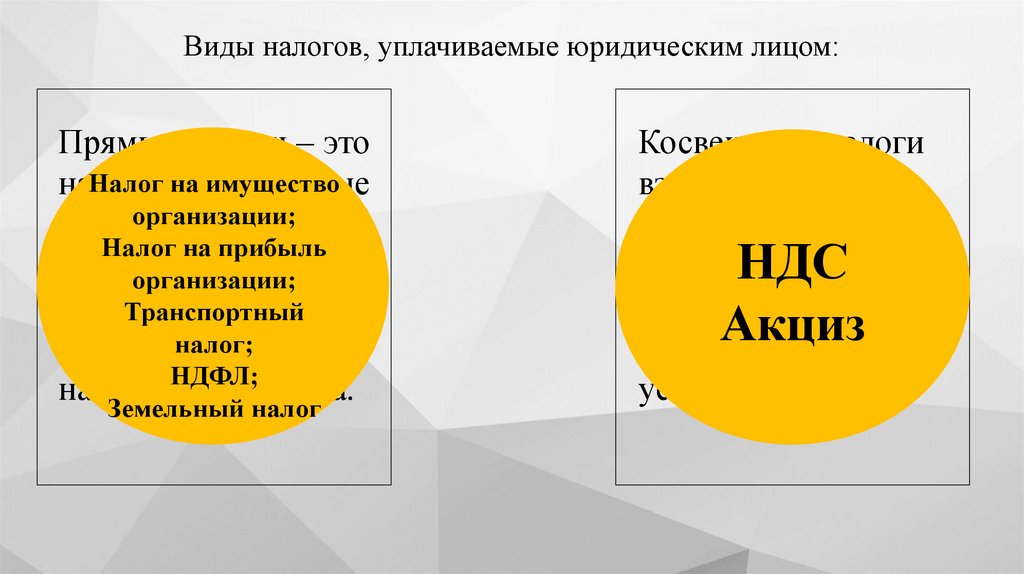

Виды налогов, уплачиваемые юридическим лицом:Прямые налоги – это

Налог на имущество

налоги,

взимаемые

организации;

государством

Налог на прибыль

непосредственно

с

организации;

доходов

Транспортный или

налог;

имущества

НДФЛ;

налогоплательщика.

Земельный налог

Косвенные налоги

взимаются в виде

надбавки к цене

товара,НДС

с оборота

реализации

Акциз

товаров, работ и

услуг.

6.

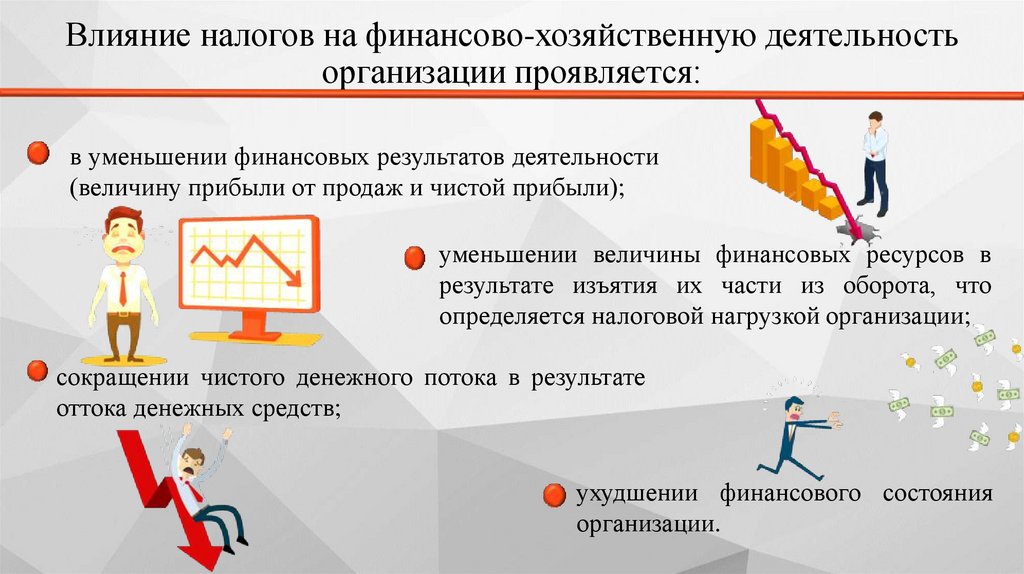

Влияние налогов на финансово-хозяйственную деятельностьорганизации проявляется:

в уменьшении финансовых результатов деятельности

(величину прибыли от продаж и чистой прибыли);

уменьшении величины финансовых ресурсов в

результате изъятия их части из оборота, что

определяется налоговой нагрузкой организации;

сокращении чистого денежного потока в результате

оттока денежных средств;

ухудшении финансового состояния

организации.

7.

Организационно-экономическаяхарактеристика предприятия:

«Магнит» является абсолютным лидером розничного рынка в

России по таким показателям, как объем продаж, количество

магазинов, торговая площадь, географический охват, темпы

роста, рентабельность, рыночная капитализация и другие.

Компания представлена в около 4 000 населенных пунктах,

ежедневно магазины компании посещают почти 15

миллионов человек. «Магнит» работает в мультиформатной

модели, которая включает в себя магазины у дома,

супермаркеты, аптеки и магазины дрогери. На 31 марта 2022

года компания насчитывала 26 605 торговых точек в 67

регионах России. Участниками кросс-форматной программы

лояльности сети являются более 61 млн человек.

8.

Пандемия помогла «Магниту» увеличить прибыль втрое.В середине марта случился бум на товары с длительным сроком

хранения. В пиковые дни рост продаж составлял 50–70% к

аналогичному периоду 2019 г. Это были крупы, подсолнечное масло,

тушенка, туалетная бумага, антисептики. Люди активно запасались. В

апреле ситуация изменилась: все стали реже ходить по магазинам, но

при этом покупали больше и впрок.

С начала года средний чек в магазинах всех

форматов под управлением «Магнита» увеличился

на 12,4%.

Так же «Магнит» запустил онлайн-продажи в

сотрудничестве с несколькими агрегаторами.

9.

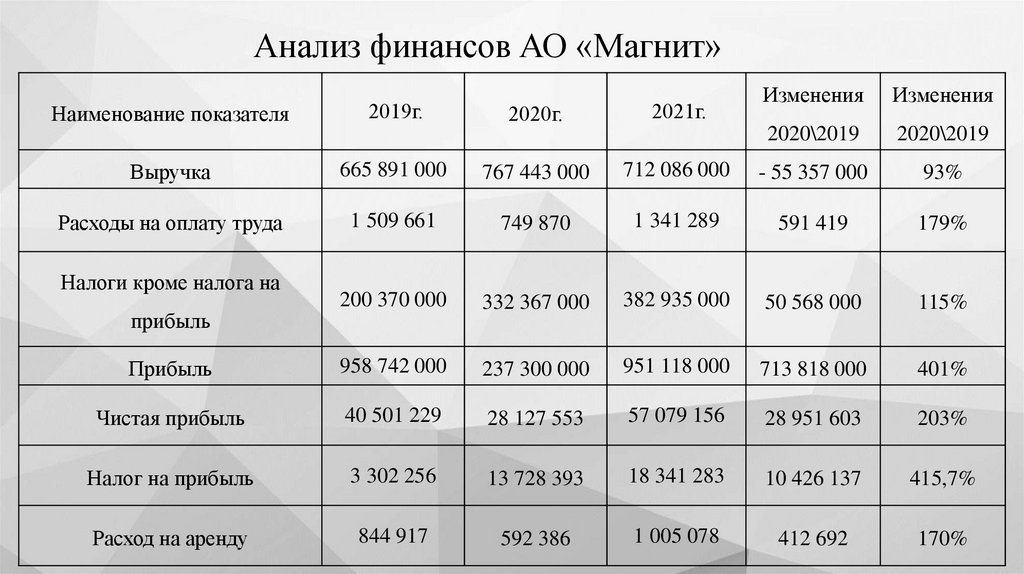

Анализ финансов АО «Магнит»Наименование показателя

2019г.

Выручка

Расходы на оплату труда

Изменения

Изменения

2020\2019

2020\2019

2020г.

2021г.

665 891 000

767 443 000

712 086 000

- 55 357 000

93%

1 509 661

749 870

1 341 289

591 419

179%

200 370 000

332 367 000

382 935 000

50 568 000

115%

Прибыль

958 742 000

237 300 000

951 118 000

713 818 000

401%

Чистая прибыль

40 501 229

28 127 553

57 079 156

28 951 603

203%

Налог на прибыль

3 302 256

13 728 393

18 341 283

10 426 137

415,7%

Расход на аренду

844 917

592 386

1 005 078

412 692

170%

Налоги кроме налога на

прибыль

10.

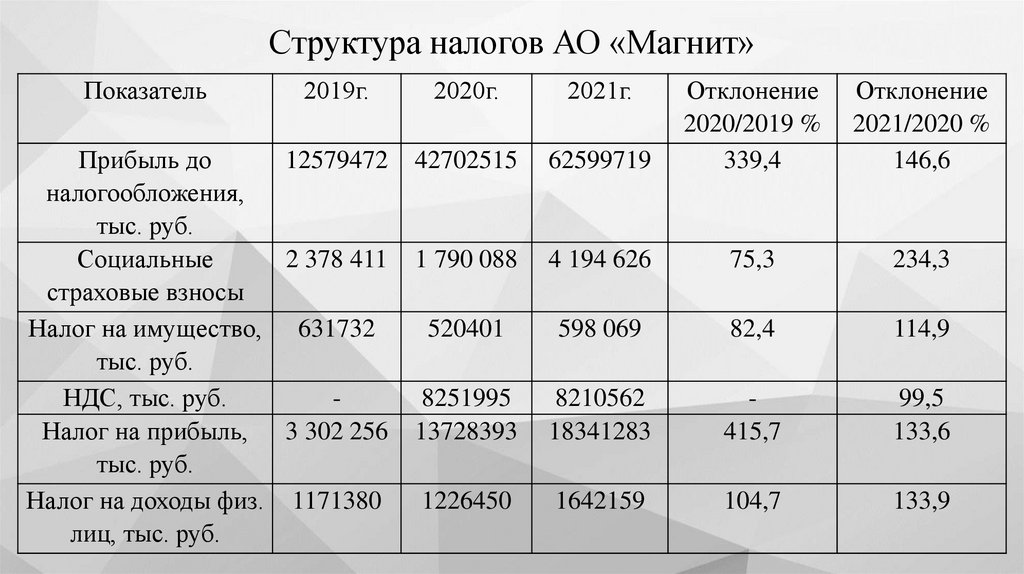

Структура налогов АО «Магнит»Показатель

2019г.

Прибыль до

12579472

налогообложения,

тыс. руб.

Социальные

2 378 411

страховые взносы

Налог на имущество, 631732

тыс. руб.

НДС, тыс. руб.

Налог на прибыль, 3 302 256

тыс. руб.

Налог на доходы физ. 1171380

лиц, тыс. руб.

2020г.

2021г.

62599719

Отклонение

2020/2019 %

339,4

Отклонение

2021/2020 %

146,6

42702515

1 790 088

4 194 626

75,3

234,3

520401

598 069

82,4

114,9

8251995

13728393

8210562

18341283

415,7

99,5

133,6

1226450

1642159

104,7

133,9

11.

Рекомендации по оптимизации налогообложения АО «Магнит»Налоговая оптимизация — это Два

комплекс

методов и подходов для эффективного

способа

планирования (минимизации)

налогов, перечисляемых

в бюджет. Правильная

минимизации

налогов

оптимизация налогов (осуществляемая законными методами), а также прогнозирование

физических

и убытков и сохранить стабильное

различных рисков, помогают избежать

больших

положение фирмы на рынке. юридических лиц:

Налоговое планирование — это

целенаправленные

законные

действия

налогоплательщика,

направленные на уменьшение его

расходов на уплату налогов.

Уклонение от налогов — в

этом случае для неплательщика

предусмотрены

суровые

наказания.

12.

Предложенные мероприятия по оптимизации налогообложенияВ отношении АО «Магнит» можно

порекомендовать следующие мероприятия

по оптимизации налогообложения:

- правильное

и

объективное

формирование учетной политики;

- формирование

различного

рода

резервов;

- применение технологий, связанных

офшорными компаниями;

- заключить контракт с аутсорсинговой и

аутстаффинговой компанией.

13.

Коротко о рекомендациях:Не надо рассчитывать и перечислять налог

на доходы физических лиц, обязательные

страховые и пенсионные взносы.

Офшорная компания — иностранная компания,

зарегистрированная в офшорном центре страны,

предоставляющей особые льготы.

Создание резервов по сомнительным

долгам

можно

использовать

как

инструмент налоговой оптимизации.

14.

ЗаключениеАнализируемый период охватывает три года работы предприятия с 2019 года по

2021 год.

В проведенной работе подведены итоги, что в данном предприятие АО

«Магнит», налоги являются преимущественным источником финансирования

всех

направлений

государственной

политики

и

обеспечивают

функционирование и развитие социально-экономической системы государства.

Между направлениями оптимизации налогообложения и результатами

финансово-хозяйственной деятельности организации существует тесная

взаимосвязь. Данный факт необходимо учитывать при принятии обоснованных

управленческих решений.