Финансы

ФинансыПохожие презентации:

Налогообложение предприятия. Финансовое состояние предприятия. Финансовая устойчивость

1.

ФГБОУ ВО «КНИТУ»Кафедра БСЭ

Экономика предприятия

Лекция 7

НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЯ .

ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

доцент, к.э.н. Хворова Е.В.,

Казань, 2024 г.

2.

Экономика предприятияНАЛОГООБЛОЖЕНИЕ

ПРЕДПРИЯТИЯ

3.

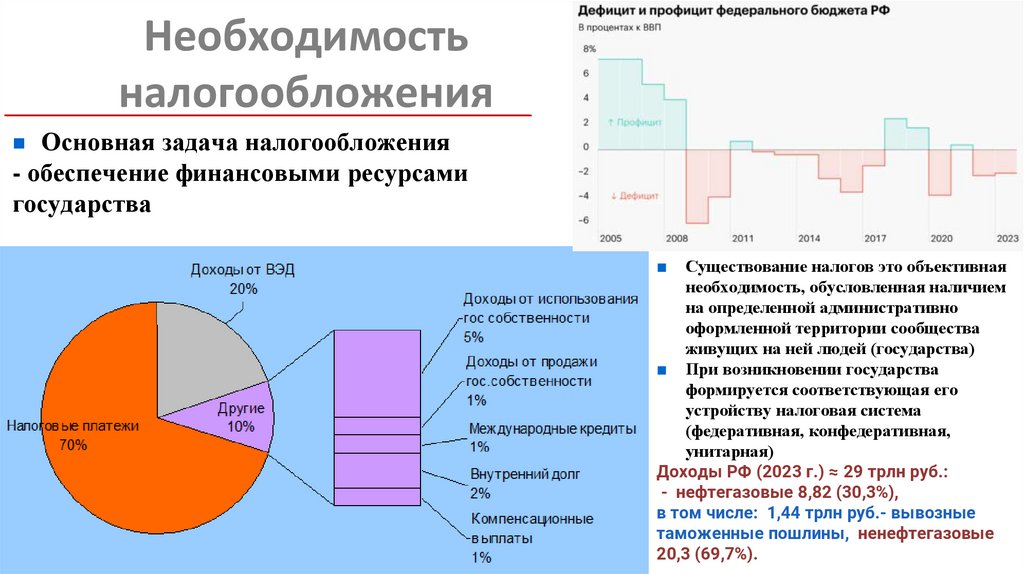

Необходимостьналогообложения

Основная задача налогообложения

- обеспечение финансовыми ресурсами

государства

■ Существование налогов это объективная

необходимость, обусловленная наличием

на определенной административно

оформленной территории сообщества

живущих на ней людей (государства)

■ При возникновении государства

формируется соответствующая его

устройству налоговая система

(федеративная, конфедеративная,

унитарная)

Доходы РФ (2023 г.) ≈ 29 трлн руб.:

- нефтегазовые 8,82 (30,3%),

в том числе: 1,44 трлн руб.- вывозные

таможенные пошлины, ненефтегазовые

20,3 (69,7%).

4.

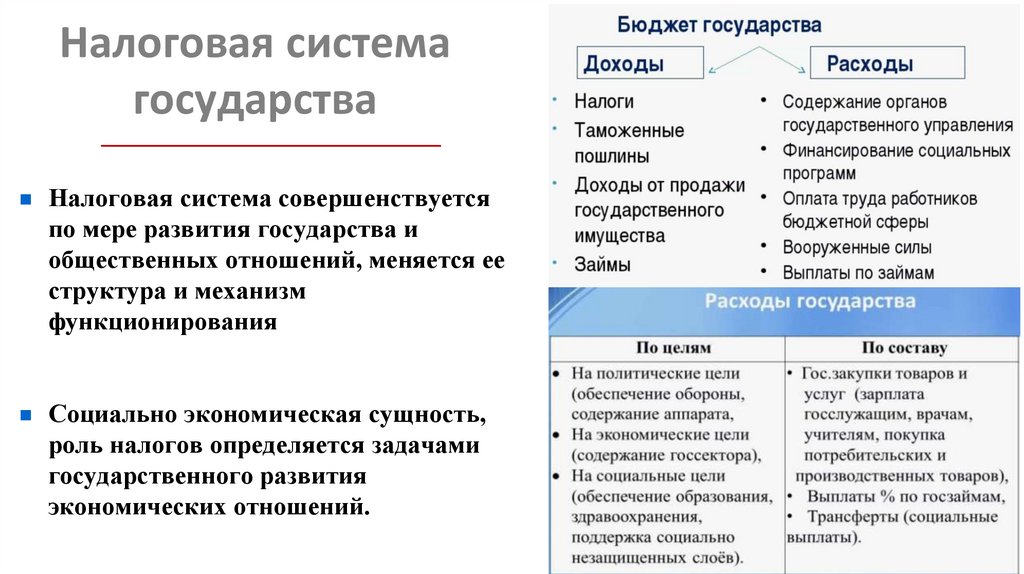

Налоговая системагосударства

Налоговая система совершенствуется

по мере развития государства и

общественных отношений, меняется ее

структура и механизм

функционирования

Социально экономическая сущность,

роль налогов определяется задачами

государственного развития

экономических отношений.

5.

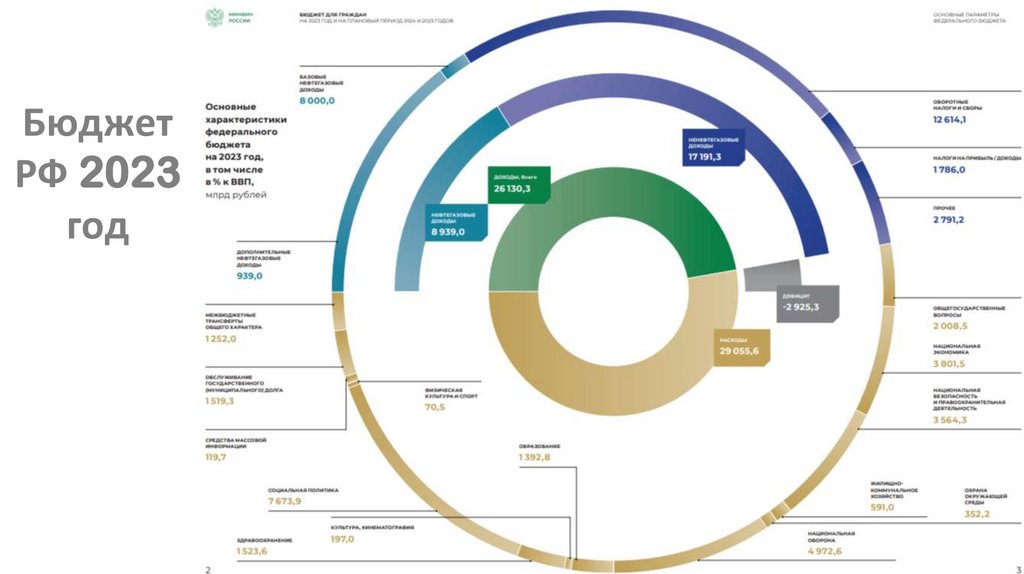

БюджетРФ 2023

год

6.

Налоговые поступления7.

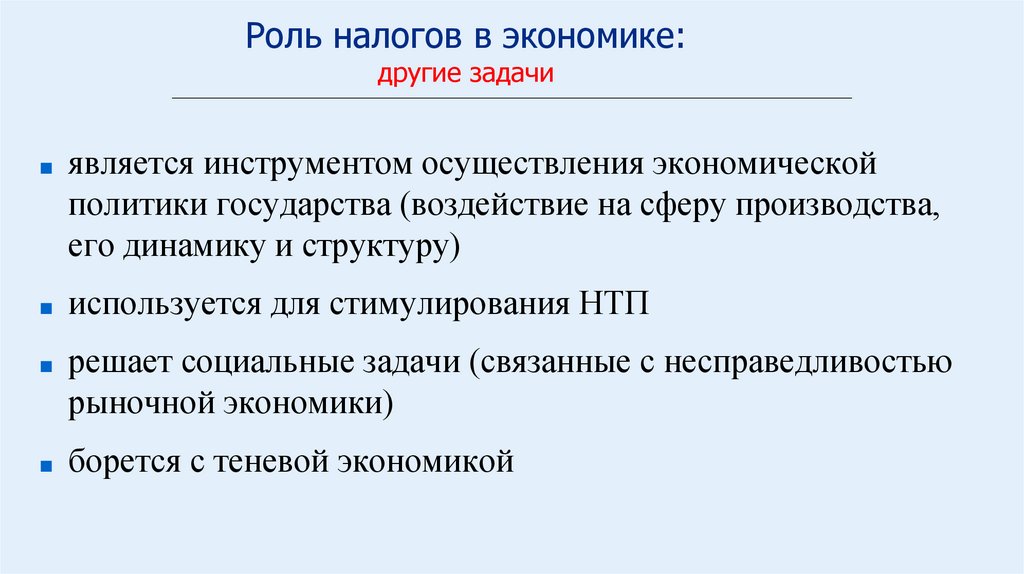

Роль налогов в экономике:другие задачи

■ является инструментом осуществления экономической

политики государства (воздействие на сферу производства,

его динамику и структуру)

■ используется для стимулирования НТП

■ решает социальные задачи (связанные с несправедливостью

рыночной экономики)

■ борется с теневой экономикой

8.

Налог• это изъятие в пользу

государства заранее

определенной и

установленной в

законодательном

порядке части дохода

самостоятельно–

хозяйствующего субъекта.

• изымается только из

дохода и не должен

затрагивать основной

капитал, иначе

нарушится процесс

расширенного

воспроизводства.

9.

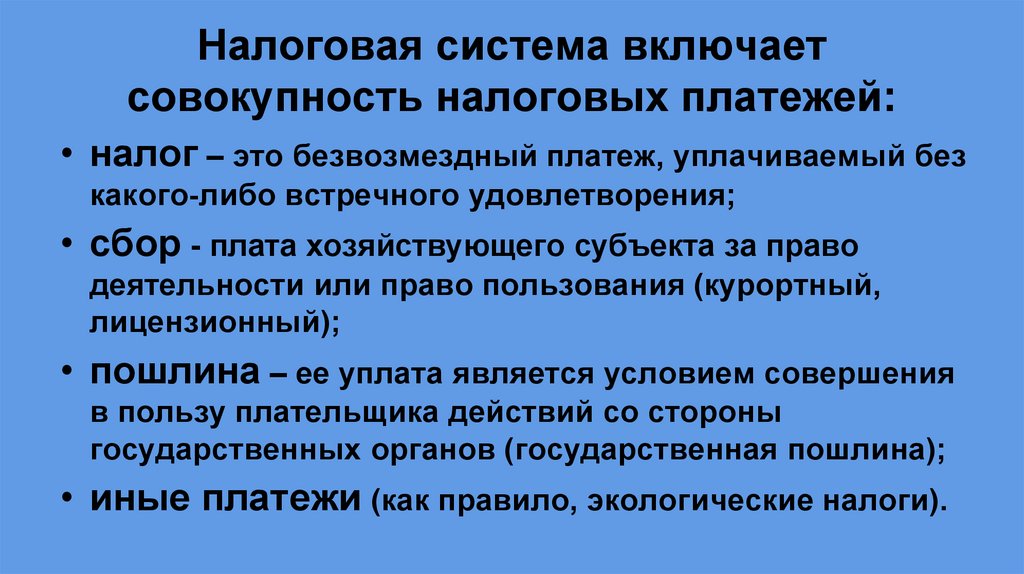

Налоговая система включаетсовокупность налоговых платежей:

• налог – это безвозмездный платеж, уплачиваемый без

какого-либо встречного удовлетворения;

• сбор - плата хозяйствующего субъекта за право

деятельности или право пользования (курортный,

лицензионный);

• пошлина – ее уплата является условием совершения

в пользу плательщика действий со стороны

государственных органов (государственная пошлина);

• иные платежи (как правило, экологические налоги).

10.

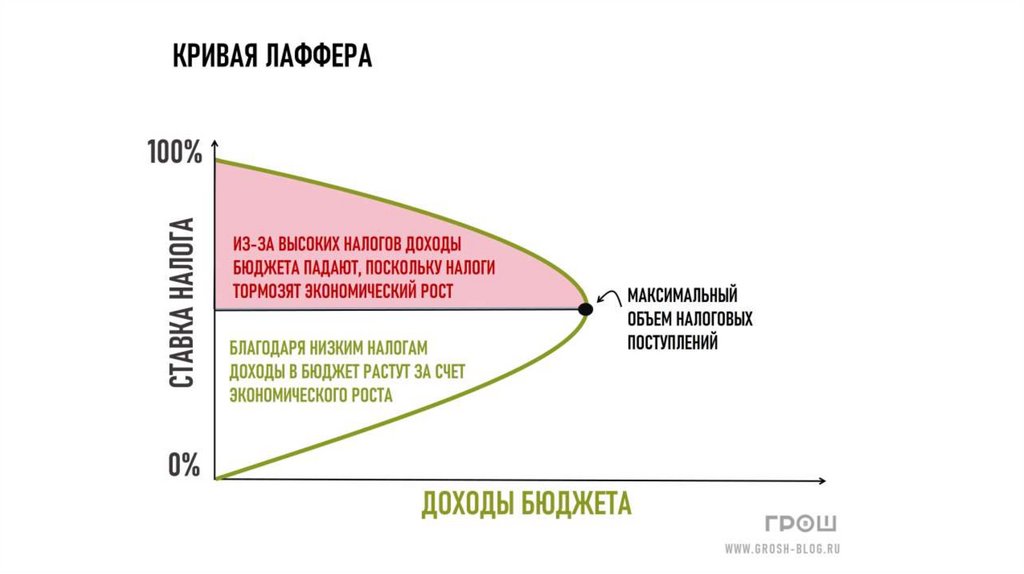

запланир. доходы

максимум поступлений

высокие

налоги

Доля изъятий

теневые доходы

11.

12.

Принципы налогообложения13.

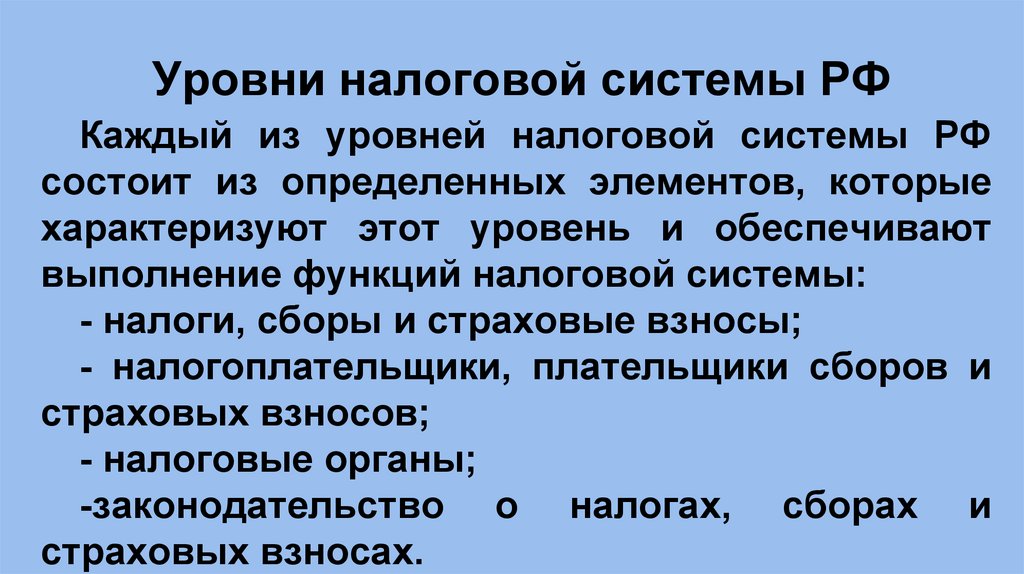

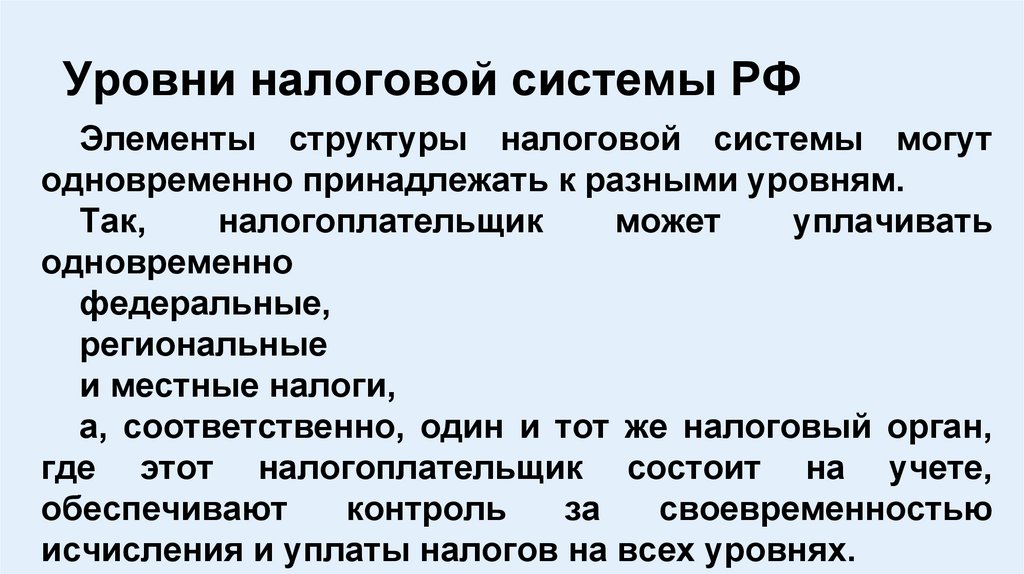

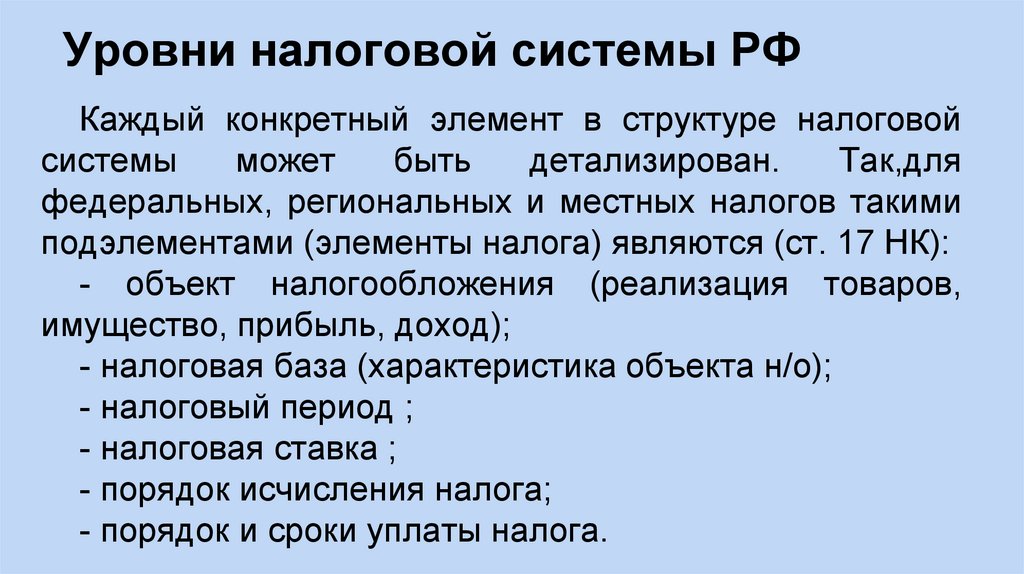

Уровни налоговой системы РФКаждый из уровней налоговой системы РФ

состоит из определенных элементов, которые

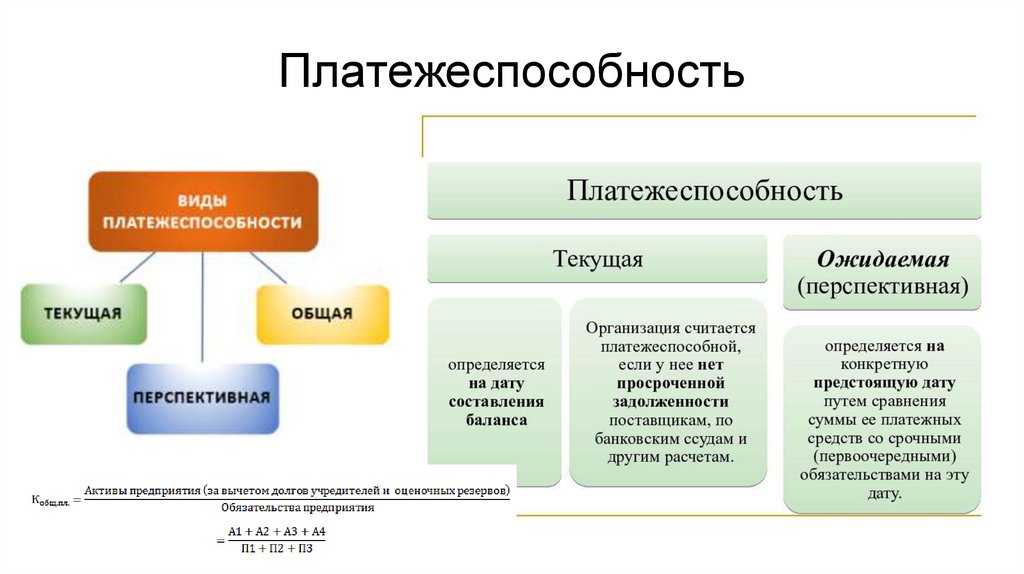

характеризуют этот уровень и обеспечивают

выполнение функций налоговой системы:

- налоги, сборы и страховые взносы;

- налогоплательщики, плательщики сборов и

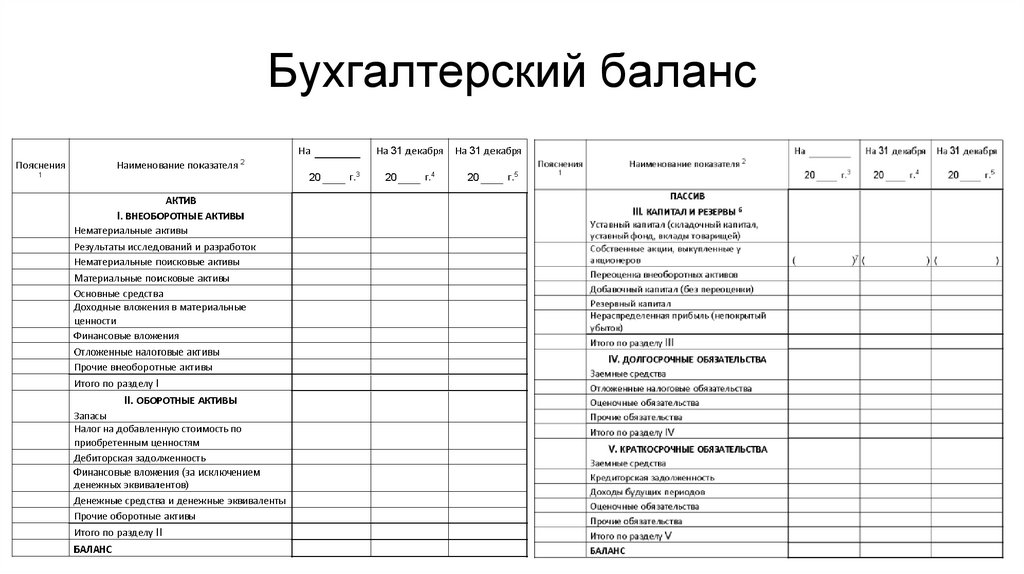

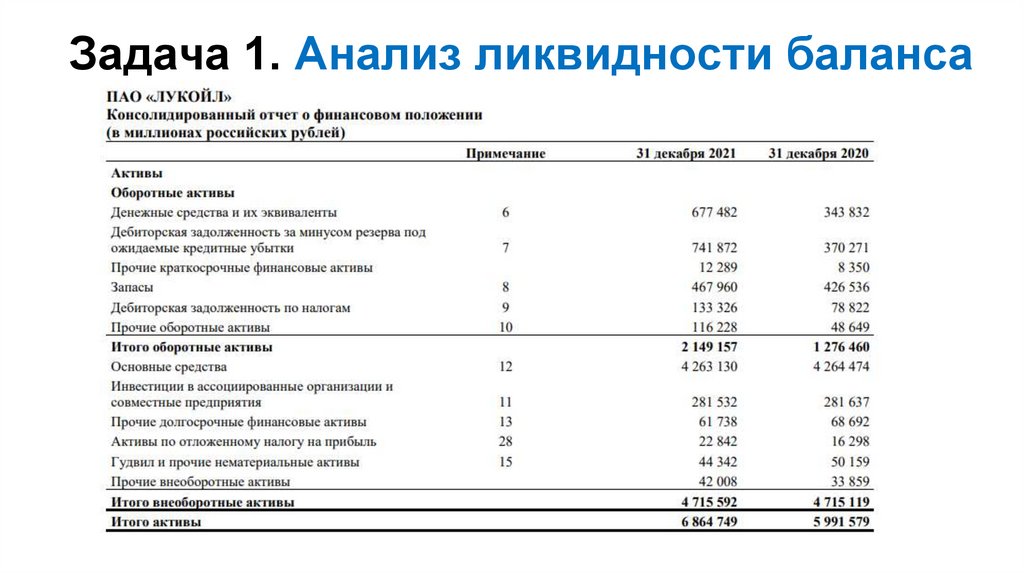

страховых взносов;

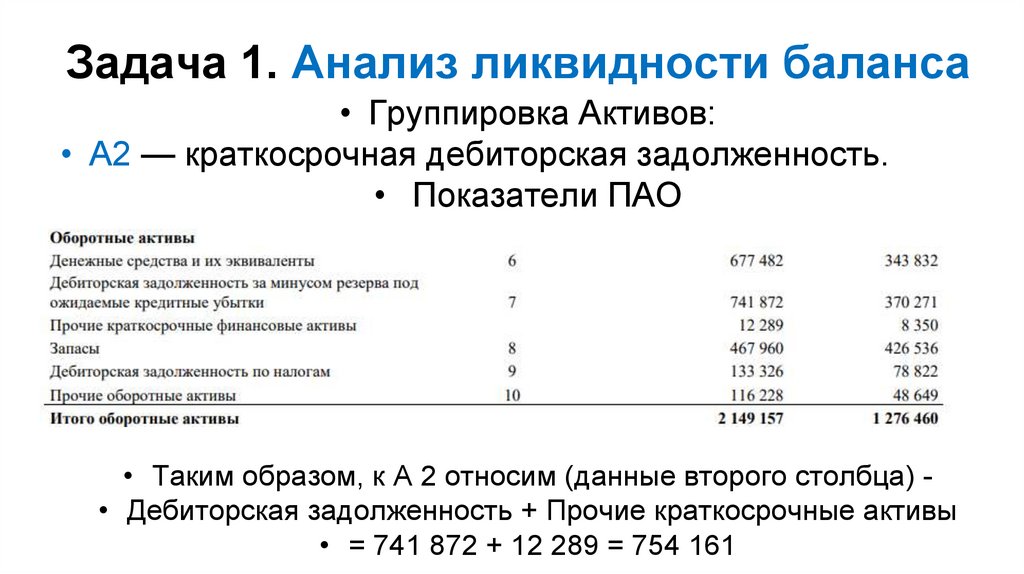

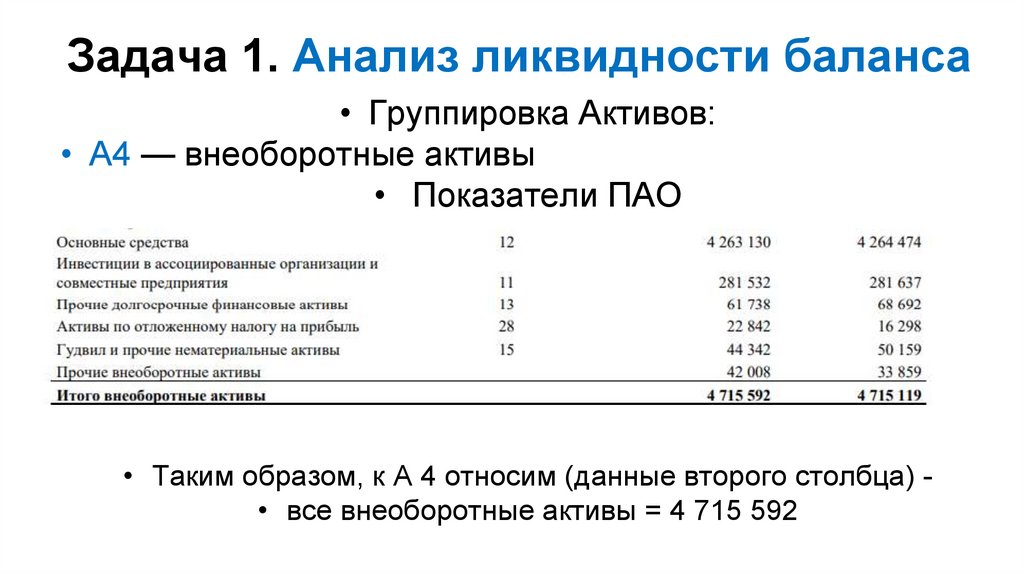

- налоговые органы;

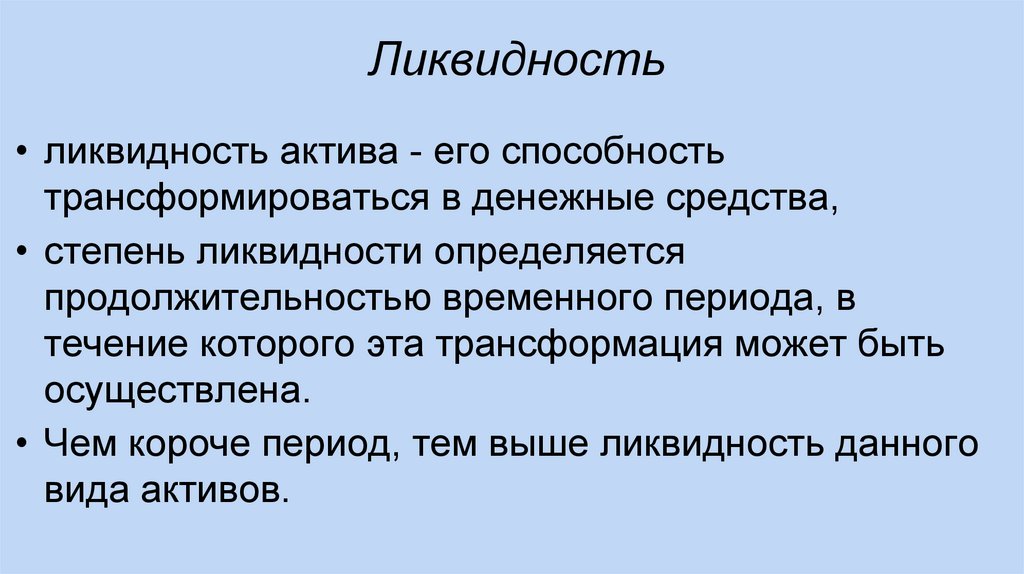

-законодательство о налогах, сборах и

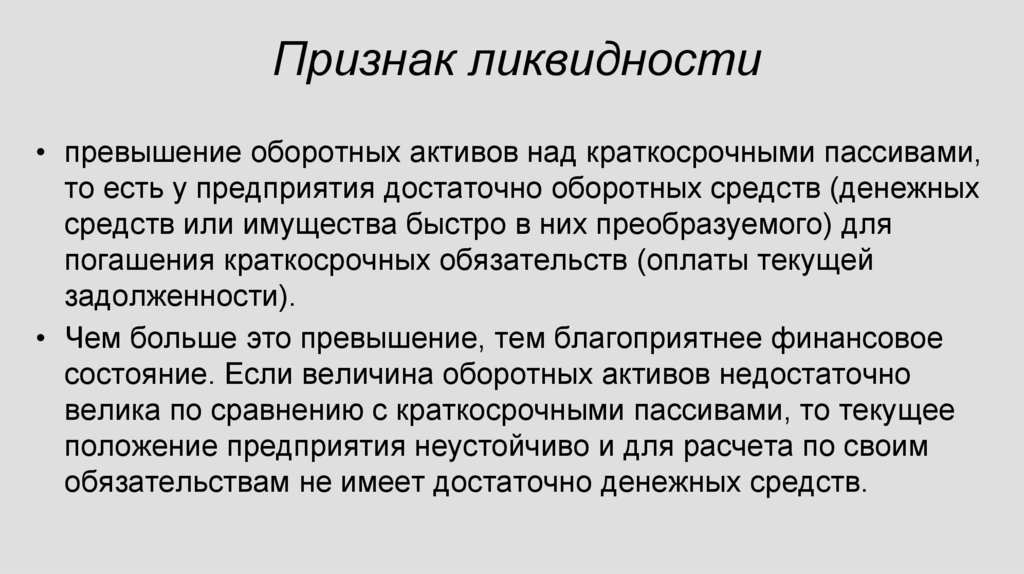

страховых взносах.

14.

Уровни налоговой системы РФЭлементы структуры налоговой системы могут

одновременно принадлежать к разными уровням.

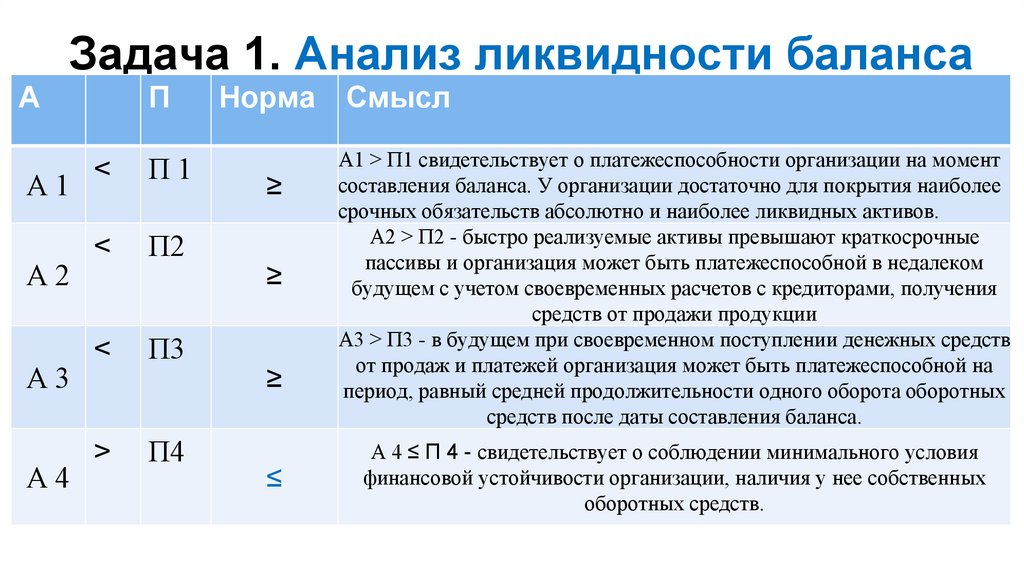

Так,

налогоплательщик

может

уплачивать

одновременно

федеральные,

региональные

и местные налоги,

а, соответственно, один и тот же налоговый орган,

где этот налогоплательщик состоит на учете,

обеспечивают

контроль

за

своевременностью

исчисления и уплаты налогов на всех уровнях.

15.

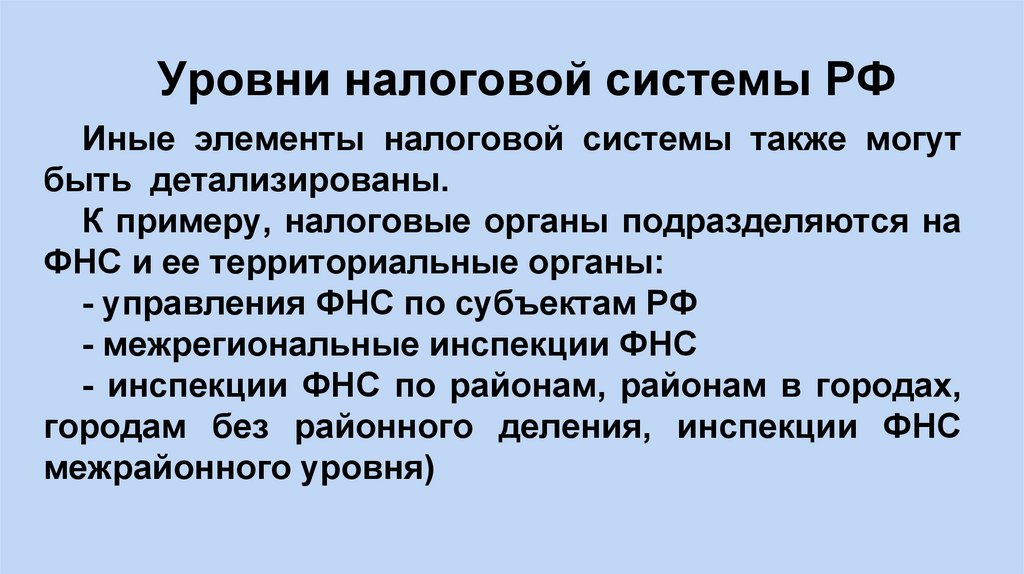

Уровни налоговой системы РФИные элементы налоговой системы также могут

быть детализированы.

К примеру, налоговые органы подразделяются на

ФНС и ее территориальные органы:

- управления ФНС по субъектам РФ

- межрегиональные инспекции ФНС

- инспекции ФНС по районам, районам в городах,

городам без районного деления, инспекции ФНС

межрайонного уровня)

16.

Классификация налоговПо объекту

обложения и

отношения

плательщика и

гос-ва

По органу,

устанавливающему

элементы

налога

Прямые

По использованию

По степени

изменения

ставок

По способу

взимания

Косвенные

Личные

Индивидуальные

Реальные

Универсальные

Фискально-монопольные

Таможенные пошлины

17.

Классификация налоговПо объекту

обложения и

отношения

плательщика и

гос-ва

Федеральные

–

устанавливаются НК

РФ,

вводятся

в

действие

ФЗ,

обязательны к уплате

на всей территории

РФ

По органу,

устанавливающему

элементы

налога

По использованию

Региональные

–

устанавливаются

НК

РФ,

вводятся в действие законами

субъектов РФ, которые могут

определять

конкретные

элементы в установленных НК

РФ пределах

По степени

изменения

ставок

По способу

взимания

Местные – устанавливаются НК

РФ,

вводятся

в

действие

нормативными

актами

представительных

органов

муниципальных образований РФ,

определяющие

конкретные

элементы

18.

Классификация налоговПо объекту

обложения и

отношения

плательщика и

гос-ва

По органу,

устанавливающему

элементы

налога

По использованию

По степени

изменения

ставок

По способу

взимания

Общие

Целевые

поступают непосредственно в

бюджет, расходуются на общие

установленные цели

имеют определенную цель

(назначение),

обычно

поступают

в

специально

созданные фонды

19.

Классификация налоговПо объекту

обложения и

отношения

плательщика и

гос-ва

По органу,

устанавливающему

элементы

налога

Твердые ставки налога

Фиксированные – в

рублях с одного объекта

Реальные (твердые) – в

рублях на единицу

измерения налоговой

базы

По использованию

По степени

изменения

ставок

По способу

взимания

Налоговые изъятия в

целом

Долевые (процентные)

ставки налога

Если после выплаты

налогов неравенство

сокращается, то система

прогрессивная

Пропорциональные

Если после выплаты

налогов неравенство

возрастает, то система

регрессивная

Прогрессивные:

простые и сложные

Регрессивные

20.

Классификация налоговПо объекту

обложения и

отношения

плательщика и

гос-ва

По органу,

устанавливающему

элементы

налога

По использованию

По степени

изменения

ставок

Безналичный, на

основе расчетов

На основе

декларации

На основе

кадастра

налог взимается у

«источника», до

получения владельцем дохода

(удержание и упла-та

НДФЛ работника

работодателем)

изъятие налога после

получения дохода по

декла-рации

(ежегодное

официальное заявление плательщика о

его доходах)

кадастр устанавливает среднюю

доходность объекта обложения

для земельного

налога, промыслового и др.

По способу

взимания и

расчета

На основе налогового

требования

налог

рассчитывается налоговыми органами на

основании

имеющихся у них

сведений

21.

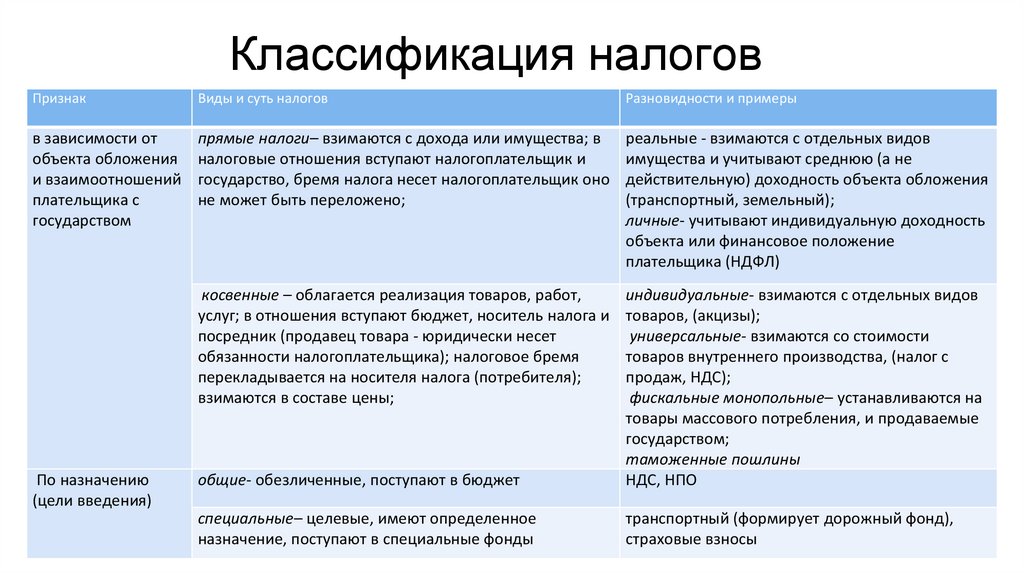

Классификация налоговПризнак

Виды и суть налогов

Разновидности и примеры

в зависимости от

объекта обложения

и взаимоотношений

плательщика с

государством

прямые налоги– взимаются с дохода или имущества; в

налоговые отношения вступают налогоплательщик и

государство, бремя налога несет налогоплательщик оно

не может быть переложено;

реальные - взимаются с отдельных видов

имущества и учитывают среднюю (а не

действительную) доходность объекта обложения

(транспортный, земельный);

личные- учитывают индивидуальную доходность

объекта или финансовое положение

плательщика (НДФЛ)

косвенные – облагается реализация товаров, работ,

услуг; в отношения вступают бюджет, носитель налога и

посредник (продавец товара - юридически несет

обязанности налогоплательщика); налоговое бремя

перекладывается на носителя налога (потребителя);

взимаются в составе цены;

общие- обезличенные, поступают в бюджет

индивидуальные- взимаются с отдельных видов

товаров, (акцизы);

универсальные- взимаются со стоимости

товаров внутреннего производства, (налог с

продаж, НДС);

фискальные монопольные– устанавливаются на

товары массового потребления, и продаваемые

государством;

таможенные пошлины

НДС, НПО

специальные– целевые, имеют определенное

назначение, поступают в специальные фонды

транспортный (формирует дорожный фонд),

страховые взносы

По назначению

(цели введения)

22.

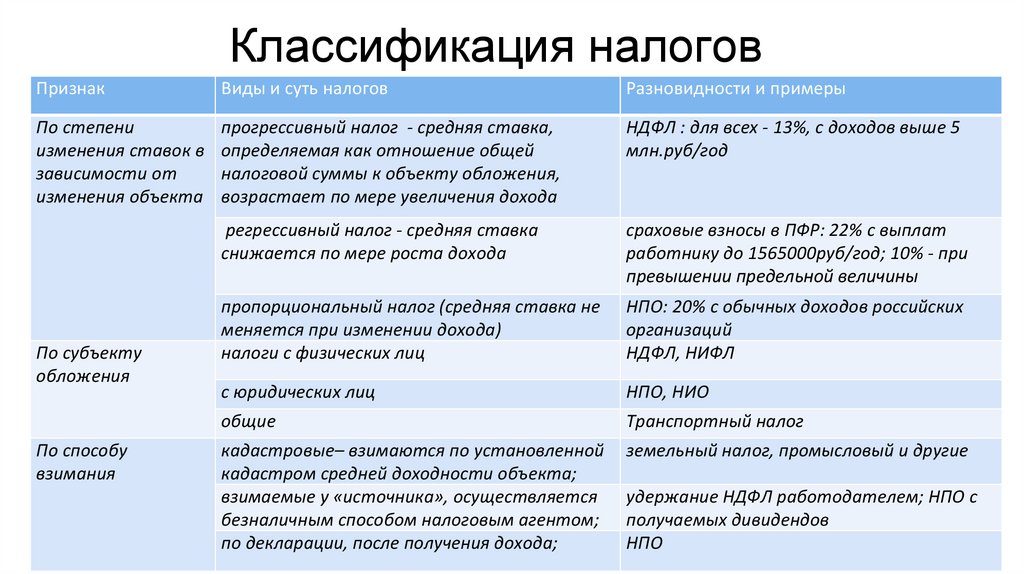

Классификация налоговПризнак

Виды и суть налогов

Разновидности и примеры

По степени

изменения ставок в

зависимости от

изменения объекта

прогрессивный налог - средняя ставка,

определяемая как отношение общей

налоговой суммы к объекту обложения,

возрастает по мере увеличения дохода

НДФЛ : для всех - 13%, с доходов выше 5

млн.руб/год

регрессивный налог - средняя ставка

снижается по мере роста дохода

сраховые взносы в ПФР: 22% с выплат

работнику до 1565000руб/год; 10% - при

превышении предельной величины

пропорциональный налог (средняя ставка не

меняется при изменении дохода)

налоги с физических лиц

НПО: 20% с обычных доходов российских

организаций

НДФЛ, НИФЛ

с юридических лиц

НПО, НИО

общие

Транспортный налог

кадастровые– взимаются по установленной

кадастром средней доходности объекта;

взимаемые у «источника», осуществляется

безналичным способом налоговым агентом;

по декларации, после получения дохода;

земельный налог, промысловый и другие

По субъекту

обложения

По способу

взимания

удержание НДФЛ работодателем; НПО с

получаемых дивидендов

НПО

23.

Уровни налоговой системы РФКаждый конкретный элемент в структуре налоговой

системы

может

быть

детализирован.

Так,для

федеральных, региональных и местных налогов такими

подэлементами (элементы налога) являются (ст. 17 НК):

- объект налогообложения (реализация товаров,

имущество, прибыль, доход);

- налоговая база (характеристика объекта н/о);

- налоговый период ;

- налоговая ставка ;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

24.

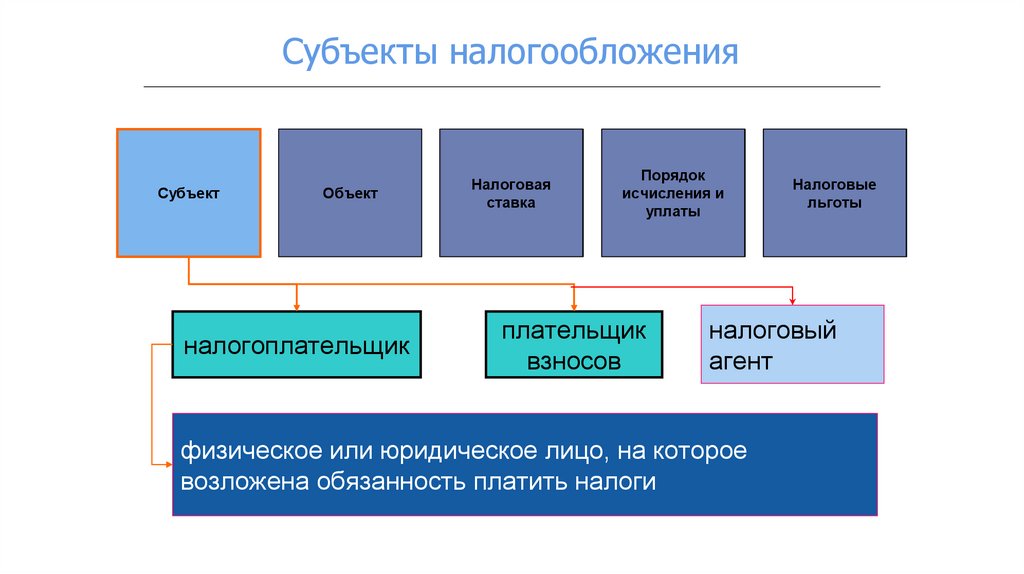

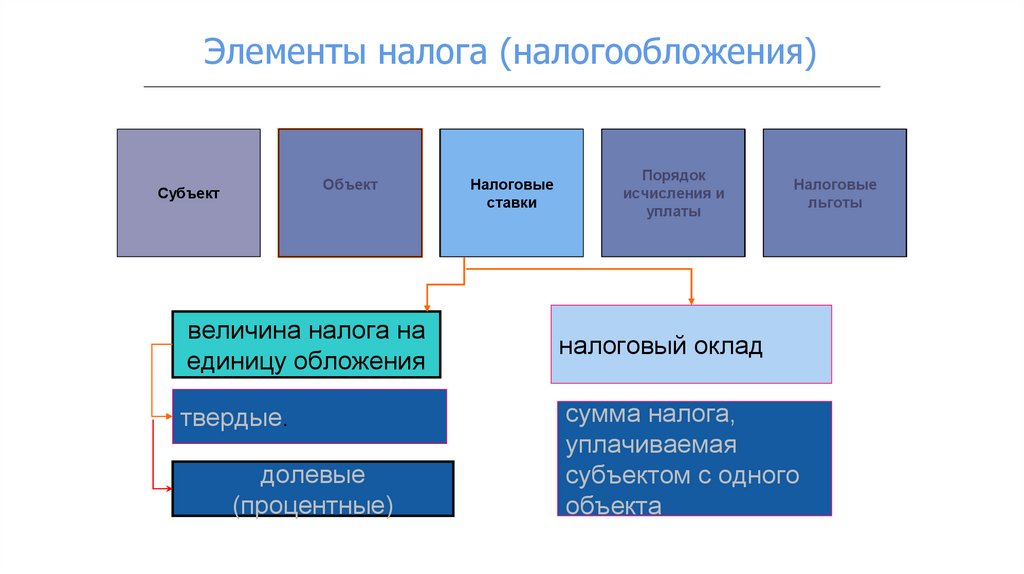

Субъекты налогообложенияСубъект

Объект

налогоплательщик

Налоговая

ставка

Порядок

исчисления и

уплаты

плательщик

взносов

Налоговые

льготы

налоговый

агент

физическое или юридическое лицо, на которое

возложена обязанность платить налоги

25.

Элемент• Субъект обложения –

физическое или

юридическое лицо, на

которое возложена

обязанность платить

налоги

(налогоплательщик,

плательщик сбора);

отдельно выделяют

налоговых агентов –

лица, на которых в

силу различных

причин возложена

обязанность

исчислять и

удерживать налог у

налогоплательщика

Элементы налога

Значение

объект

налогообложения

то, что облагается налогом (доход, расход, прибыль,

имущество, реализация товаров или иное

обстоятельство, имеющее стоимостную, количественную

или физическую характеристику, с наличием которого

законодательство связывает возникно-вение у

налогоплательщика обязанности по уплате налога);

налоговая

база

стоимостная, физическая или иная характеристика

объекта налогообложения, которая используется при

расчете суммы налога (среднегодовая стоимость

имущества, денежное выражение прибыли и т.д.) и после

перемножения с налоговой ставкой определяет сумму

налога;

налоговая

ставка

величина налоговых начислений на единицу измерения

налоговой базы (единицу обложения)

налоговый

период

срок (календарный год, квартал, месяц), по окончании

которого определяется налоговая база и исчисляется

подлежащая уплате сумма налога;

порядок

исчисления

сформулированная последовательность действий и

правил по исчислению налога;

26.

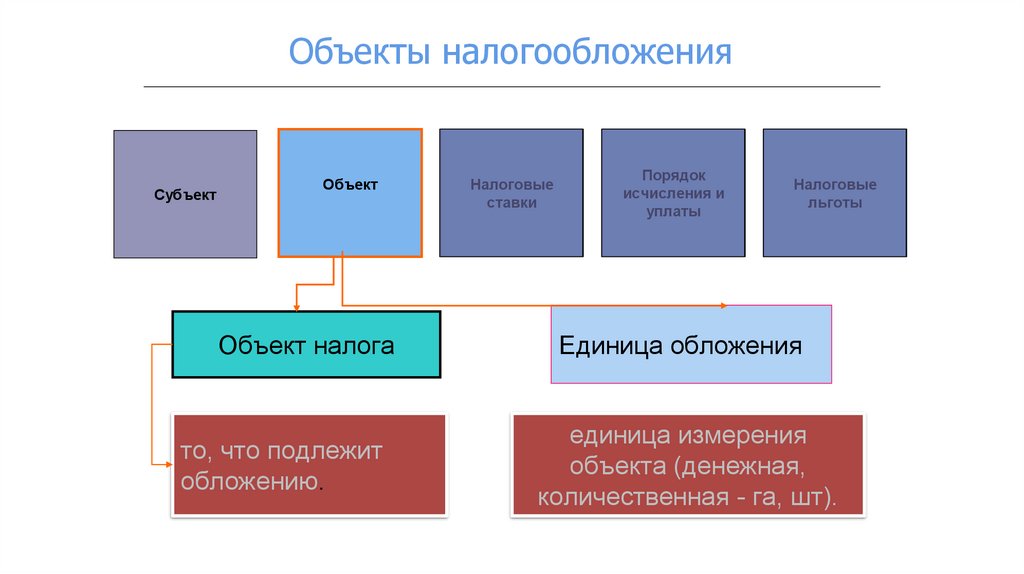

Объекты налогообложенияСубъект

Объект

Объект налога

то, что подлежит

обложению.

Налоговые

ставки

Порядок

исчисления и

уплаты

Налоговые

льготы

Единица обложения

единица измерения

объекта (денежная,

количественная - га, шт).

27.

Элементы налога (налогообложения)Объект

Субъект

величина налога на

единицу обложения

твердые.

долевые

(процентные)

Налоговые

ставки

Порядок

исчисления и

уплаты

Налоговые

льготы

налоговый оклад

сумма налога,

уплачиваемая

субъектом с одного

объекта

28.

Элементы налога (налогообложения)Субъект

Объект

порядок исчисления

определяет срок, за

который рассчитывается

налог и методику

(арифметику) исчисления

Налоговые

ставки

Порядок

исчисления и

уплаты

Налоговые

льготы

порядок уплаты

определяет сроки и

способы уплаты, может

устанавливать авансовые

платежи

29.

налоговые льготы - факультативный(необязательный ) элемент налога

• Это преимущества субъекта по сравнению с другими, включая

возможность не уплачивать налог или уплачивать его в меньшем

размере:

• - освобождение от уплаты отдельных категорий плательщиков;

• - понижение налоговой ставки;

• - изъятие из объекта обложения определенных элементов;

• - необлагаемый минимум объекта налога;

• - уменьшение налоговой базы;

• - вычет из налогового платежа за расчетный период;

• - изменение сроков уплаты налога – отсрочка, рассрочка,

инвестиционный налоговый кредит и др.);

30.

Элементы налога (налогообложения)Субъект

Объект

Налоговые

ставки

Порядок

исчисления и

уплаты

Налоговые

льготы

Полное освобождение

от уплаты

Частичное

уменьшение налога

Освобождение от уплаты

конкретных субъектов или

объектов

Уменьшение налоговых

ставок, вычет из объекта

обложения или из исчисленной суммы налога и

т.п.

31.

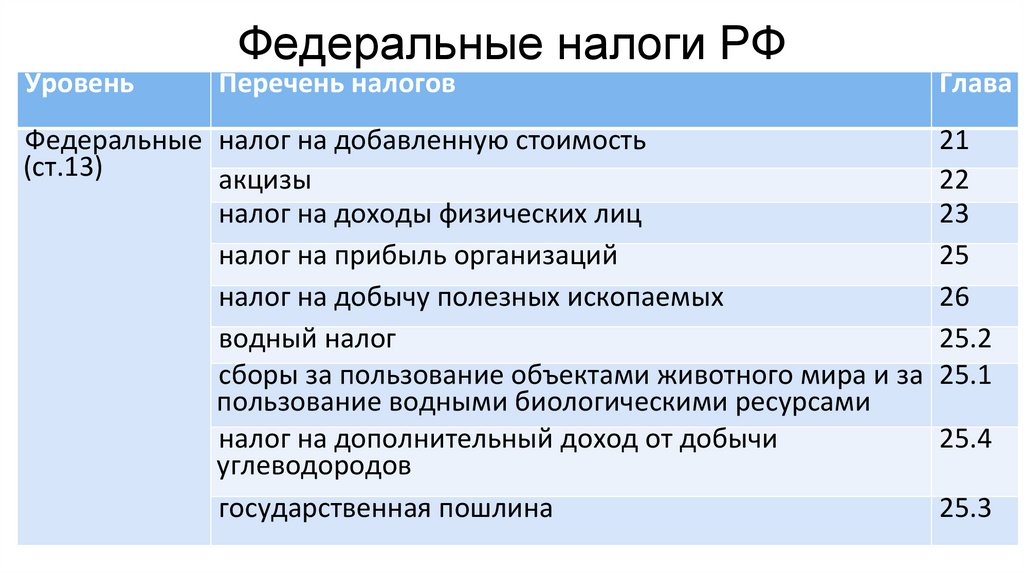

Федеральные налоги РФУровень

Перечень налогов

Федеральные налог на добавленную стоимость

(ст.13)

акцизы

Глава

21

22

налог на доходы физических лиц

23

налог на прибыль организаций

25

налог на добычу полезных ископаемых

26

водный налог

25.2

сборы за пользование объектами животного мира и за 25.1

пользование водными биологическими ресурсами

налог на дополнительный доход от добычи

25.4

углеводородов

государственная пошлина

25.3

32.

Региональные и местные налогиУровень

Налог

Глава НК

Региональные

(ст.14)

налог на имущество организаций;

30

налог на игорный бизнес

29

транспортный налог

28

земельный налог

31

налог на имущество физических лиц

32

торговый сбор

33

Местные (ст.15)

33.

Специальные налоговые режимыВид

Название

Специальные единый сельскохозяйственный налог

налоговые

режимы (ст.18) упрощенная система налогообложения

Глава НК

26.1

26.2

единый налог на вмененный доход для отдельных видов 26.3

деятельности (отменен с 2021 года)

система налогообложения при выполнении соглашений о 26.4

разделе продукции

патентная система налогообложения

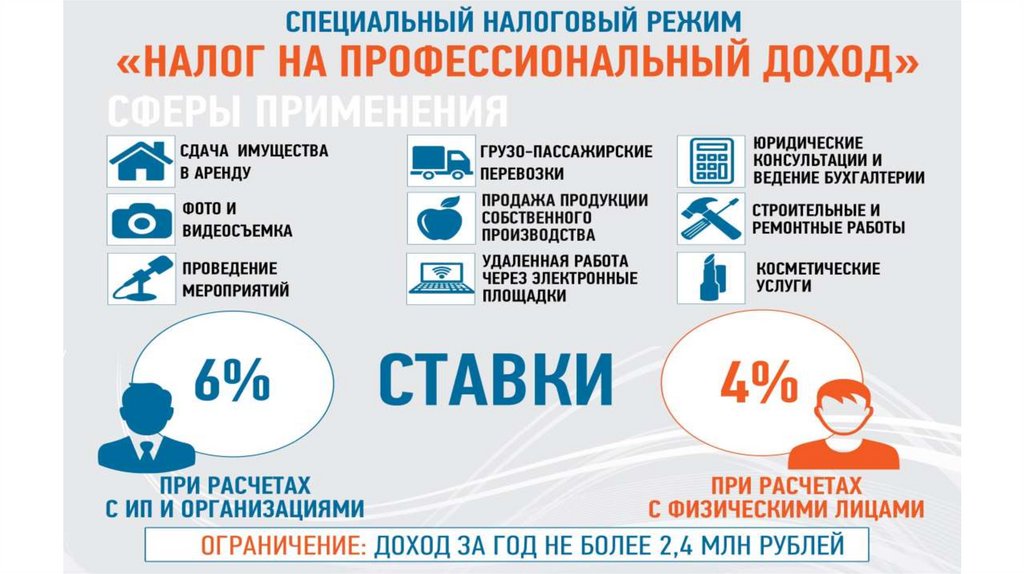

налог на профессиональный доход -эксперимент

26.5

34.

Функции ФНС России1. Контроль и надзор за соблюдением законодательства о налогах и

сборах, полнотой и своевременностью уплаты налогов и сборов ;

2. Государственная регистрация и учет юридических лиц,

физических лиц в качестве ИП и крестьянских (фермерских) хозяйств;

3. Аккредитация филиалов, представительств иностранных ЮЛ и

ведение реестра

4. Представление интересов государства в делах о банкротстве

5. Надзор в области организации и проведения азартных игр, за

проведением лотерей

6. Регистрация кассовой техники и ведение государственного

реестра ККТ

7. Ведение реестра лотерейных терминалов

35.

Функции ФНС России• 8. Ведение реестра дисквалифицированных лиц

• 9. Контроль за доходами и расходами государственных

служащих

• 10. Контроль и надзор за соблюдением резидентами

требований

• актов органов валютного регулирования

• 11. Администрирование страховых взносов

• 12. Ведение единого реестра субъектов среднего и малого

• предпринимательства

• 13. Ведение государственного реестра ЗАГС

• 14. Ведение системы маркировки товаров контрольными

знаками

• 15. Ведение федеральной информационной адресной системы

36.

Основные налоги с ЮЛ при общей системеналогообложения:

• налог на прибыль организаций - юридические лица, зарегистрированные на

территории РФ, обязаны платить налог в виде определенного процента от

полученной прибыли, независимо от места ее получения ( в России или за

границей)

• акцизы - автомобильный бензин, дизельное топливо, моторные масла, средние

дистилляты и другие продукты нефтепереработки являются подакцизными

• налог на добавленную стоимость - исчисляется при реализации продукции по

установленным ставкам, сумма налога включается в состав цены товара

• налог на имущество организаций - начисляется на стоимость имущества

предприятия, учитываемого на балансе, за исключением освобождаемого от

налогообложения

• транспортный налог - при наличии зарегистрированных и облагаемых

транспортных средств

• земельный налог - уплачивается как установленная процентная доля от

кадастровой стоимости используемого земельного участка

37.

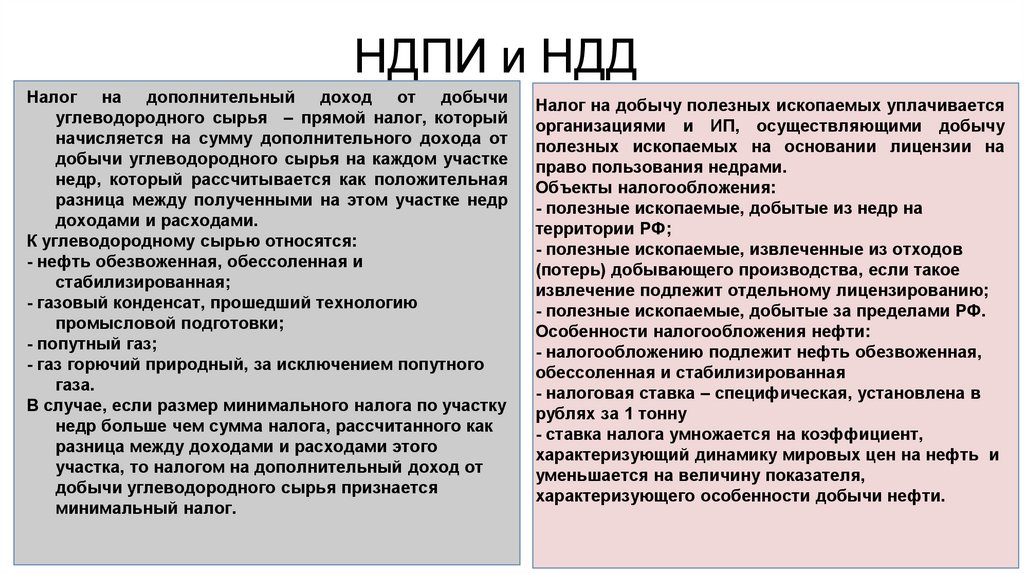

НДПИ и НДДНалог на дополнительный доход от добычи

углеводородного сырья – прямой налог, который

начисляется на сумму дополнительного дохода от

добычи углеводородного сырья на каждом участке

недр, который рассчитывается как положительная

разница между полученными на этом участке недр

доходами и расходами.

К углеводородному сырью относятся:

- нефть обезвоженная, обессоленная и

стабилизированная;

- газовый конденсат, прошедший технологию

промысловой подготовки;

- попутный газ;

- газ горючий природный, за исключением попутного

газа.

В случае, если размер минимального налога по участку

недр больше чем сумма налога, рассчитанного как

разница между доходами и расходами этого

участка, то налогом на дополнительный доход от

добычи углеводородного сырья признается

минимальный налог.

Налог на добычу полезных ископаемых уплачивается

организациями и ИП, осуществляющими добычу

полезных ископаемых на основании лицензии на

право пользования недрами.

Объекты налогообложения:

- полезные ископаемые, добытые из недр на

территории РФ;

- полезные ископаемые, извлеченные из отходов

(потерь) добывающего производства, если такое

извлечение подлежит отдельному лицензированию;

- полезные ископаемые, добытые за пределами РФ.

Особенности налогообложения нефти:

- налогообложению подлежит нефть обезвоженная,

обессоленная и стабилизированная

- налоговая ставка – специфическая, установлена в

рублях за 1 тонну

- ставка налога умножается на коэффициент,

характеризующий динамику мировых цен на нефть и

уменьшается на величину показателя,

характеризующего особенности добычи нефти.

38.

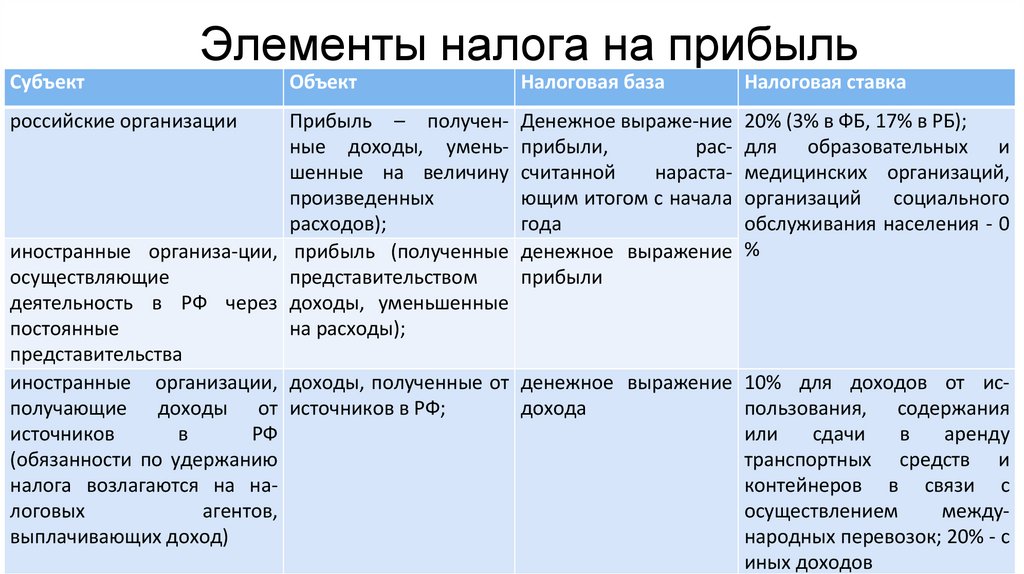

Элементы налога на прибыльСубъект

российские организации

Объект

Налоговая база

Налоговая ставка

Прибыль – получен- Денежное выраже-ние 20% (3% в ФБ, 17% в РБ);

ные доходы, умень- прибыли,

рас- для образовательных и

шенные на величину считанной

нараста- медицинских организаций,

произведенных

ющим итогом с начала организаций социального

расходов);

года

обслуживания населения - 0

иностранные организа-ции, прибыль (полученные денежное выражение %

осуществляющие

представительством

прибыли

деятельность в РФ через доходы, уменьшенные

постоянные

на расходы);

представительства

иностранные организации, доходы, полученные от денежное выражение 10% для доходов от исполучающие доходы от источников в РФ;

дохода

пользования, содержания

источников

в

РФ

или

сдачи

в

аренду

(обязанности по удержанию

транспортных средств и

налога возлагаются на наконтейнеров в связи с

логовых

агентов,

осуществлением

междувыплачивающих доход)

народных перевозок; 20% - с

иных доходов

39.

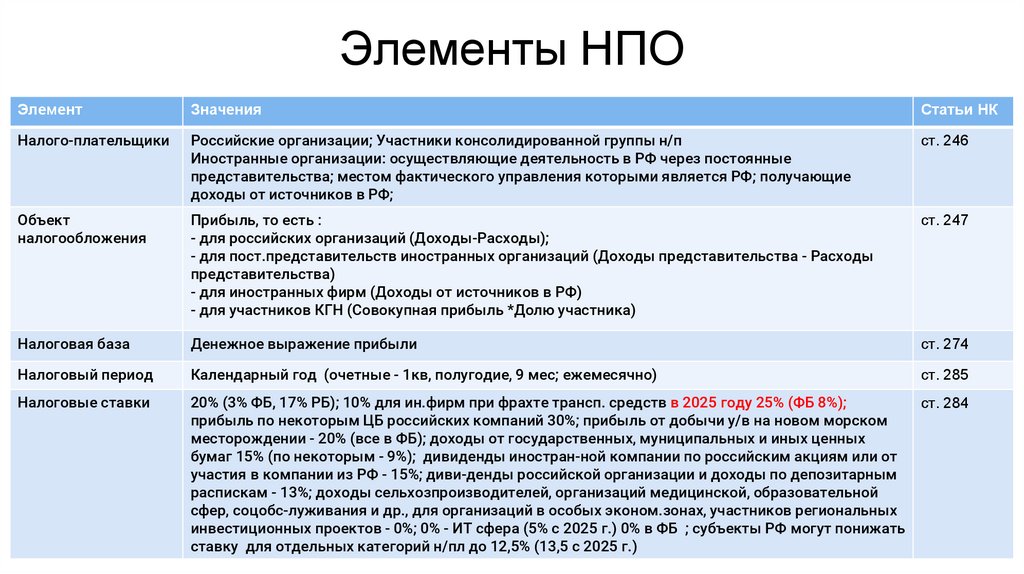

Элементы НПОЭлемент

Значения

Статьи НК

Налого-плательщики

Российские организации; Участники консолидированной группы н/п

Иностранные организации: осуществляющие деятельность в РФ через постоянные

представительства; местом фактического управления которыми является РФ; получающие

доходы от источников в РФ;

ст. 246

Объект

налогообложения

Прибыль, то есть :

- для российских организаций (Доходы-Расходы);

- для пост.представительств иностранных организаций (Доходы представительства - Расходы

представительства)

- для иностранных фирм (Доходы от источников в РФ)

- для участников КГН (Совокупная прибыль *Долю участника)

ст. 247

Налоговая база

Денежное выражение прибыли

ст. 274

Налоговый период

Календарный год (очетные - 1кв, полугодие, 9 мес; ежемесячно)

ст. 285

Налоговые ставки

20% (3% ФБ, 17% РБ); 10% для ин.фирм при фрахте трансп. средств в 2025 году 25% (ФБ 8%);

прибыль по некоторым ЦБ российских компаний 30%; прибыль от добычи у/в на новом морском

месторождении - 20% (все в ФБ); доходы от государственных, муниципальных и иных ценных

бумаг 15% (по некоторым - 9%); дивиденды иностран-ной компании по российским акциям или от

участия в компании из РФ - 15%; диви-денды российской организации и доходы по депозитарным

распискам - 13%; доходы сельхозпроизводителей, организаций медицинской, образовательной

сфер, соцобс-луживания и др., для организаций в особых эконом.зонах, участников региональных

инвестиционных проектов - 0%; 0% - ИТ сфера (5% с 2025 г.) 0% в ФБ ; субъекты РФ могут понижать

ставку для отдельных категорий н/пл до 12,5% (13,5 с 2025 г.)

ст. 284

40.

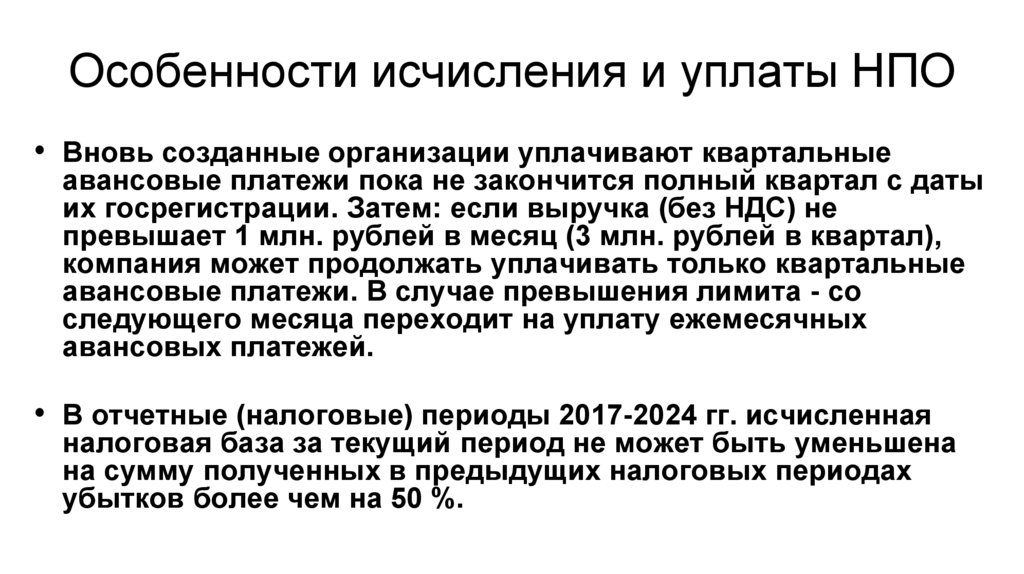

Особенности исчисления и уплаты НПО• Вновь созданные организации уплачивают квартальные

авансовые платежи пока не закончится полный квартал с даты

их госрегистрации. Затем: если выручка (без НДС) не

превышает 1 млн. рублей в месяц (3 млн. рублей в квартал),

компания может продолжать уплачивать только квартальные

авансовые платежи. В случае превышения лимита - со

следующего месяца переходит на уплату ежемесячных

авансовых платежей.

• В отчетные (налоговые) периоды 2017-2024 гг. исчисленная

налоговая база за текущий период не может быть уменьшена

на сумму полученных в предыдущих налоговых периодах

убытков более чем на 50 %.

41.

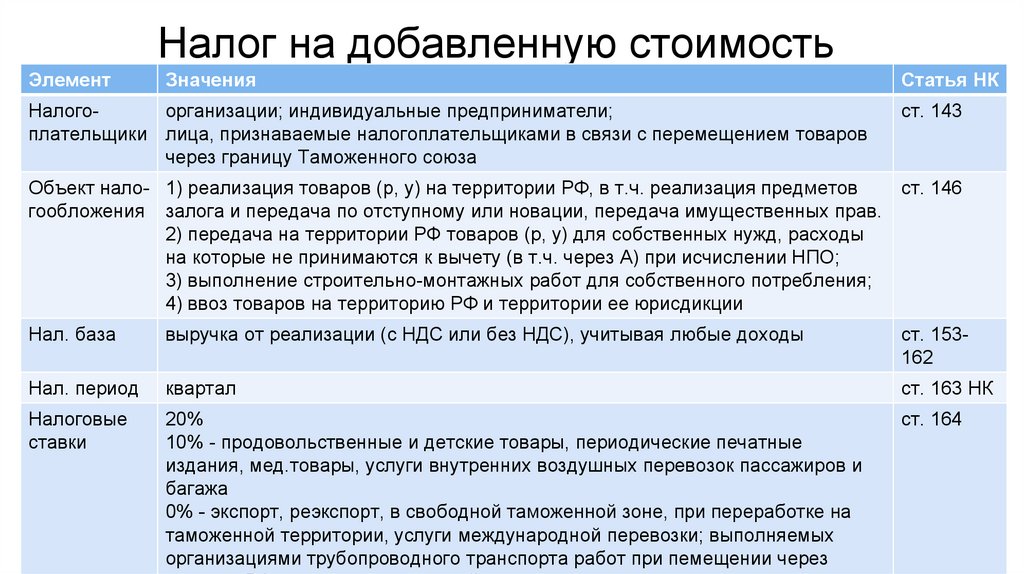

Налог на добавленную стоимостьЭлемент

Значения

Налогоорганизации; индивидуальные предприниматели;

плательщики лица, признаваемые налогоплательщиками в связи с перемещением товаров

через границу Таможенного союза

Статья НК

ст. 143

Объект нало- 1) реализация товаров (р, у) на территории РФ, в т.ч. реализация предметов

ст. 146

гообложения залога и передача по отступному или новации, передача имущественных прав.

2) передача на территории РФ товаров (р, у) для собственных нужд, расходы

на которые не принимаются к вычету (в т.ч. через А) при исчислении НПО;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию РФ и территории ее юрисдикции

Нал. база

выручка от реализации (с НДС или без НДС), учитывая любые доходы

ст. 153162

Нал. период

квартал

ст. 163 НК

Налоговые

ставки

20%

10% - продовольственные и детские товары, периодические печатные

издания, мед.товары, услуги внутренних воздушных перевозок пассажиров и

багажа

0% - экспорт, реэкспорт, в свободной таможенной зоне, при переработке на

таможенной территории, услуги международной перевозки; выполняемых

организациями трубопроводного транспорта работ при пемещении через

ст. 164

42.

43.

44.

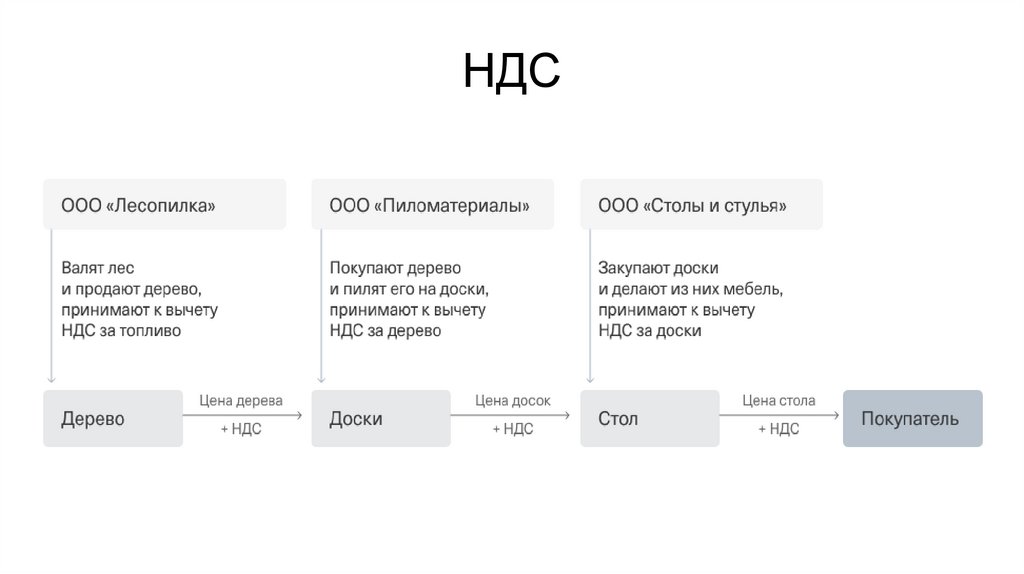

НДС45.

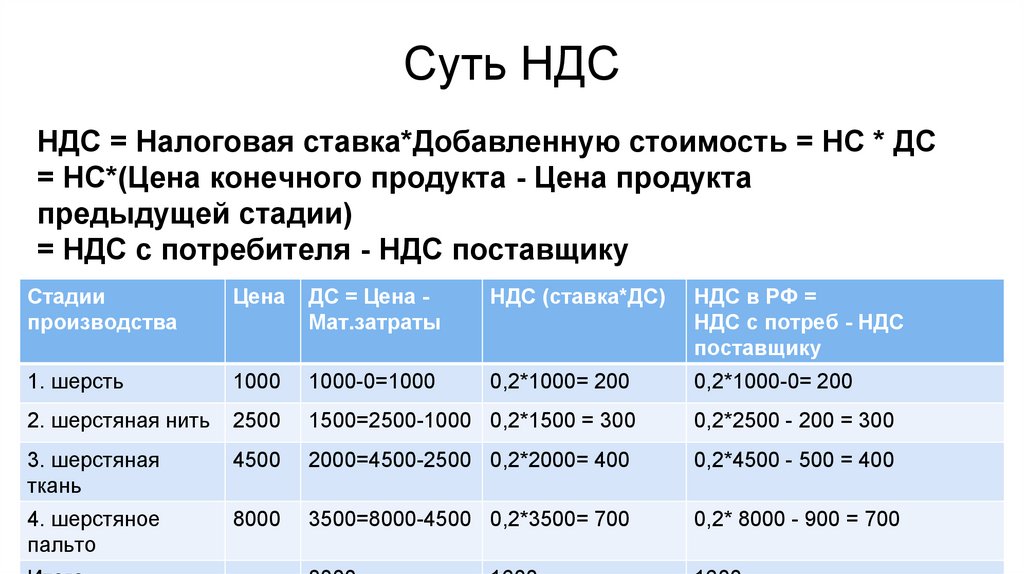

Суть НДСНДС = Налоговая ставка*Добавленную стоимость = НС * ДС

= НС*(Цена конечного продукта - Цена продукта

предыдущей стадии)

= НДС с потребителя - НДС поставщику

Стадии

производства

Цена

ДС = Цена Мат.затраты

НДС (ставка*ДС)

НДС в РФ =

НДС с потреб - НДС

поставщику

1. шерсть

1000

1000-0=1000

0,2*1000= 200

0,2*1000-0= 200

2. шерстяная нить

2500

1500=2500-1000 0,2*1500 = 300

0,2*2500 - 200 = 300

3. шерстяная

ткань

4500

2000=4500-2500 0,2*2000= 400

0,2*4500 - 500 = 400

4. шерстяное

пальто

8000

3500=8000-4500 0,2*3500= 700

0,2* 8000 - 900 = 700

46.

Элементы НДССубъект

Объект

Налоговая база

Налоговая ставка

организации;

реализация товаров на суммарная стоимость 0% - для экспортируемых товаров;

ИП;

территории

РФ; товаров с учетом услуг по международной перелица,

осуществля- передача на территории акцизов

и

без возке товаров, пассажиров и

ющие перемещение РФ

товаров

для включения НДС по багажа; товаров для пользования

товаров через гра- собственных

нужд; операциям,

иностранными дипломатическими

ницу Таможенного выполнение

облагаемым

представительствами др.

союза

строительноодинаковой

нало- 10% - для товаров: продовольмонтажных работ для говой ставкой

ственных, детских; некоторых

собственного

лекарств и мед.изделий; перипотребления;

ввоз

одической печатной и книжной

товаров на территорию

продукции, связанной с обраРФ

зованием, наукой и культурой;

20% - для всех остальных операций, товаров, работ и услуг

при получении пред- сумма налога опре- расчетные

налоговые

ставки

оплаты; удержании НДС деляется расчетным равны 10/110 или 20/120

налог.агентами;

методом, налоговая

реализации

сельхоз- база включает сумму

продукции и а/м

НДС

47.

Расчетные ставки применяются когда суммаНДС должна определяться расчетным

методом

• - при получении оплаты, частичной оплаты в счет

предстоящих поставок товаров,

• - при удержании налога налоговыми агентами,

• - при реализации имущества, приобретенного на

стороне и учитываемого с налогом,

• - при реализации сельскохозяйственной продукции и

продуктов ее переработки,

• - при реализации автомобилей

• Расчетные налоговые ставки:

• - 10/110 (9,09%) и

• - 20/120 (16,67%).

48.

49.

50.

Вычеты по НДС• Для применения вычетов необходимо иметь:

• - счета-фактуры;

• - первичные документы, подтверждающие принятие товаров (работ

услуг) к учету.

• В отдельных случаях вместо счетов-фактур применяются другие

документы, подтверждающие уплату налога.

• Дополнительными условиями для получения налогового вычета по НДС

могут быть еще целый ряд требований налоговых органов к оформлению

документов (типичны обвинения в неполноте, недостоверности,

противоречивости указанных сведений); к рентабельности деятельности

плательщика НДС; попытка переквалификации договоров и т.д. Если вы

уверены в своей правоте, во всех этих случаях стоит, по меньшей мере,

опротестовывать решения налоговиков об отказе в получении

налогового вычета по НДС в вышестоящем налоговом органе.

51.

Право на освобождение от НДС• если за три предшествующих

последовательных календарных месяца

сумма выручки (без учета НДС) не превысила

в совокупности 2 миллиона рублей

Не облагаемые НДС операции:

• оказание услуг государственными органами,

• передача имущества некоммерческим

организациям,

• реализация земельных участков,

• реализация медицинских товаров и услуг (по

утвержденному перечню),

• услуги по перевозке пассажиров,

• социально-значимые услуги.

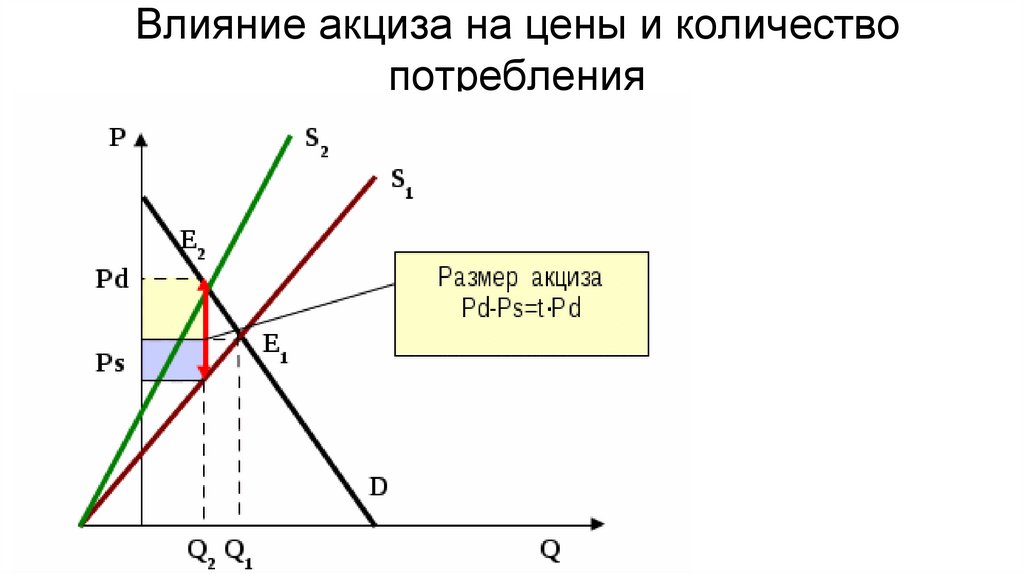

52.

Влияние акциза на цены и количествопотребления

53.

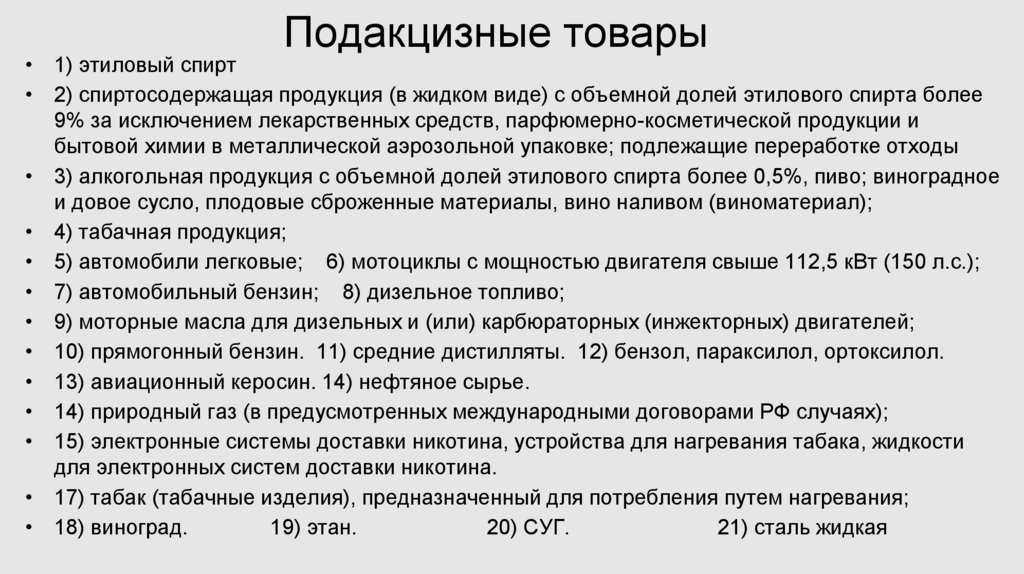

Подакцизные товары• 1) этиловый спирт

• 2) спиртосодержащая продукция (в жидком виде) с объемной долей этилового спирта более

9% за исключением лекарственных средств, парфюмерно-косметической продукции и

бытовой химии в металлической аэрозольной упаковке; подлежащие переработке отходы

• 3) алкогольная продукция с объемной долей этилового спирта более 0,5%, пиво; виноградное

и довое сусло, плодовые сброженные материалы, вино наливом (виноматериал);

• 4) табачная продукция;

• 5) автомобили легковые; 6) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

• 7) автомобильный бензин; 8) дизельное топливо;

• 9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

• 10) прямогонный бензин. 11) средние дистилляты. 12) бензол, параксилол, ортоксилол.

• 13) авиационный керосин. 14) нефтяное сырье.

• 14) природный газ (в предусмотренных международными договорами РФ случаях);

• 15) электронные системы доставки никотина, устройства для нагревания табака, жидкости

для электронных систем доставки никотина.

• 17) табак (табачные изделия), предназначенный для потребления путем нагревания;

• 18) виноград.

19) этан.

20) СУГ.

21) сталь жидкая

54.

Ствки акциза по некоторым товарамВид продукции

НС в 2022 г.

НС в 2023 г.

НС в 2024 г.

автомобильный бензин,

не соответствующий

классу 5

14 169 рублей за 1 тонну

14 736 рублей за 1 тонну

15 325 рублей за 1 тонну

автомобильный бензин

класса 5

13 793 рубля за 1 тонну

14 345 рублей за 1 тонну

14 919 рублей за 1 тонну

дизельное топливо

9 556 рублей за 1 тонну

9 938 рублей за 1 тонну

10 336 рублей за 1 тонну

моторные масла для

дизельных или

карбюраторных

(инжекторных)

двигателей

6 075 рублей за 1 тонну;

6 318 рублей за 1 тонну

6 571 рубль за 1 тонну

авиационный керосин

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

2 800 рублей за 1 тонну

55.

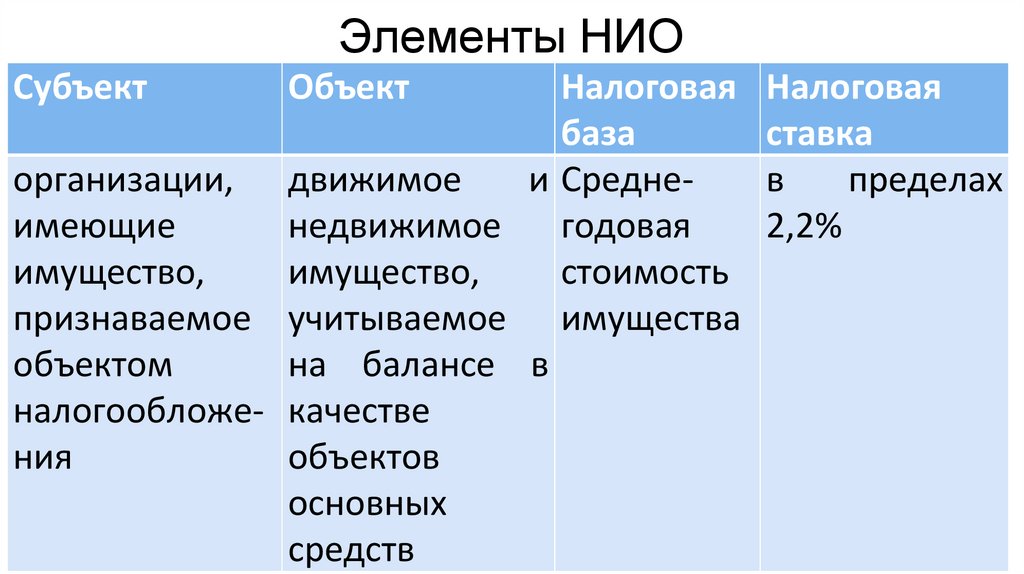

Элементы НИОСубъект

Объект

Налоговая Налоговая

база

ставка

организации, движимое

и Среднев

пределах

имеющие

недвижимое

годовая

2,2%

имущество,

имущество,

стоимость

признаваемое учитываемое имущества

объектом

на балансе в

налогообложе- качестве

ния

объектов

основных

средств

56.

НИО• Налогоплательщиками признаются организации,

имеющие имущество, признаваемое объектом

налогообложения в соответствии со статьей 374 НК

РФ

• Не признаются налогоплательщиками организации,

зарегистрированные на территории Курильских

островов, в течение периода использования ими

права на освобождение по НПО

57.

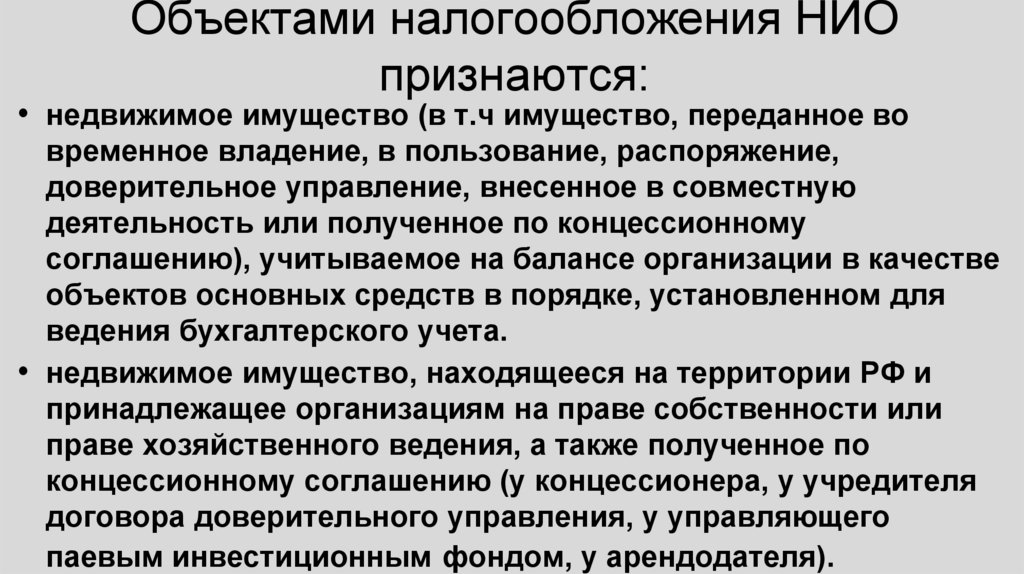

Объектами налогообложения НИОпризнаются:

• недвижимое имущество (в т.ч имущество, переданное во

временное владение, в пользование, распоряжение,

доверительное управление, внесенное в совместную

деятельность или полученное по концессионному

соглашению), учитываемое на балансе организации в качестве

объектов основных средств в порядке, установленном для

ведения бухгалтерского учета.

• недвижимое имущество, находящееся на территории РФ и

принадлежащее организациям на праве собственности или

праве хозяйственного ведения, а также полученное по

концессионному соглашению (у концессионера, у учредителя

договора доверительного управления, у управляющего

паевым инвестиционным фондом, у арендодателя).

58.

Налоговая база НИО:• среднегодовая стоимость имущества, признаваемого

объектом обложения

• в отношении отдельных объектов недвижимого

имущества - кадастровая стоимость, внесенная в

Единый государственный реестр недвижимости

В случае, если остаточная стоимость имущества включает в себя денежную оценку

предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость

указанного имущества определяется без учета таких затрат.

В случае, если для отдельных объектов основных средств начисление амортизации не

предусмотрено, стоимость указанных объектов для целей налогообложения

определяется как разница между их первоначальной стоимостью и величиной износа,

исчисляемой по установленным нормам амортизационных отчислений для целей

бухгалтерского учета в конце каждого налогового (отчетного) периода.

59.

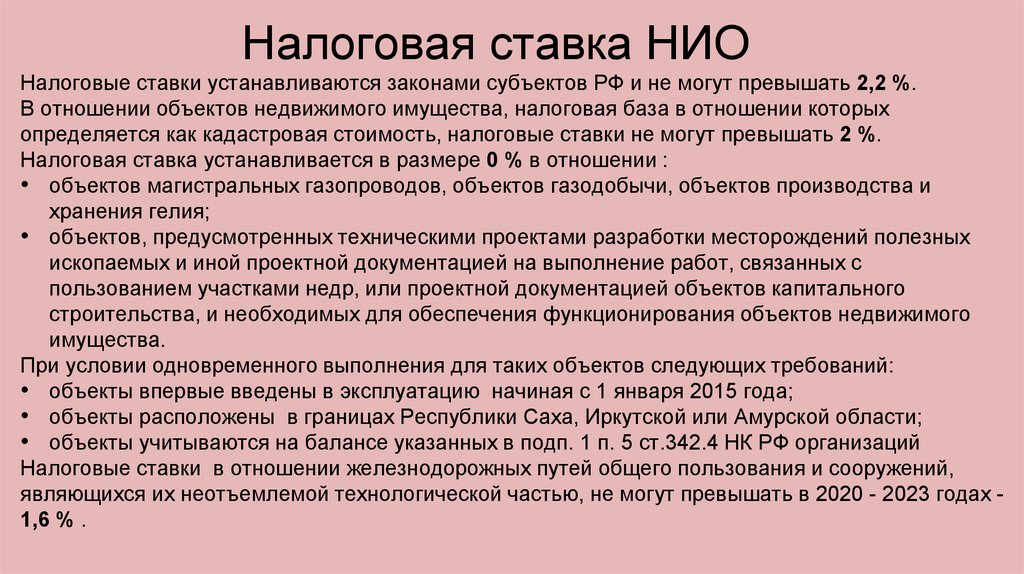

Налоговая ставка НИОНалоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %.

В отношении объектов недвижимого имущества, налоговая база в отношении которых

определяется как кадастровая стоимость, налоговые ставки не могут превышать 2 %.

Налоговая ставка устанавливается в размере 0 % в отношении :

• объектов магистральных газопроводов, объектов газодобычи, объектов производства и

хранения гелия;

• объектов, предусмотренных техническими проектами разработки месторождений полезных

ископаемых и иной проектной документацией на выполнение работ, связанных с

пользованием участками недр, или проектной документацией объектов капитального

строительства, и необходимых для обеспечения функционирования объектов недвижимого

имущества.

При условии одновременного выполнения для таких объектов следующих требований:

• объекты впервые введены в эксплуатацию начиная с 1 января 2015 года;

• объекты расположены в границах Республики Саха, Иркутской или Амурской области;

• объекты учитываются на балансе указанных в подп. 1 п. 5 ст.342.4 НК РФ организаций

Налоговые ставки в отношении железнодорожных путей общего пользования и сооружений,

являющихся их неотъемлемой технологической частью, не могут превышать в 2020 - 2023 годах 1,6 % .

60.

Упрощенная система налогообложения61.

Не являются объектом налогообложения (ТрН):1) автомобили легковые, специально оборудованные для использования инвалидами,

а также автомобили с мощностью двигателя до 100 л.с. (73,55 кВт), полученные через

органы соц.защиты населения в установленном законом порядке;

2) промысловые морские и речные суда;

3) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в

собственности организаций и ИП, основным видом деятельности которых является

осуществление пассажирских или грузовых перевозок;

4) тракторы, самоходные комбайны, специальные автомашины (молоковозы,

скотовозы, машины для перевозки и внесения минеральных удобрений,

ветеринарной помощи, технического обслуживания), зарегистрированные на

сельскохозяйственных товаропроизводителей и используемые для производства

сельскохозяйственной продукции;

5) транспортные средства, принадлежащие на праве оперативного управления

федеральным органам исполнительной власти и федеральным государственным

органам, в которых предусмотрена военная или приравненная к ней служба;

6) транспортные средства, находящиеся в розыске, а также транспортные средства,

розыск которых прекращен, с месяца начала розыска до месяца возврата ТС лицу, на

которое оно зарегистрировано;

7) самолеты и вертолеты санитарной авиации и медицинской службы;

8) суда, зарегистрированные в Российском международном реестре судов;

62.

Транспортный налог (базовые налоговые ставки)Наименование объекта налогообложения Налог.

ставка

(в руб.)

Автомобили легковые с мощностью

двигателя (с каждой лошадиной силы):

Наименование объекта налогообложения

Налог.

ставка

(в руб.)

Катера, моторные лодки и другие водные ТС с

мощностью двигателя (с каждой лошад. силы):

до 100 л.с. (до 73,55 кВт) включительно

2,5

до 100 л.с. (до 73,55 кВт) включительно

10

свыше 100 л.с. до 150 л.с. (свыше 73,55

кВт до 110,33 кВт) включительно

3,5

свыше 100 л.с. (свыше 73,55 кВт)

20

свыше 150 л.с. до 200 л.с. (свыше 110,33

кВт до 147,1 кВт) включительно

5

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой

вместимости)

20

свыше 200 л.с. до 250 л.с. (свыше 147,1

кВт до 183,9 кВт) включительно

7,5

Самолеты, вертолеты и иные воздушные суда,

имеющие двигатели (с каждой лошадиной

силы)

25

свыше 250 л.с. (свыше 183,9 кВт)

15

Самолеты, имеющие реактивные двигатели (с

каждого килограмма силы тяги)

20

63.

64.

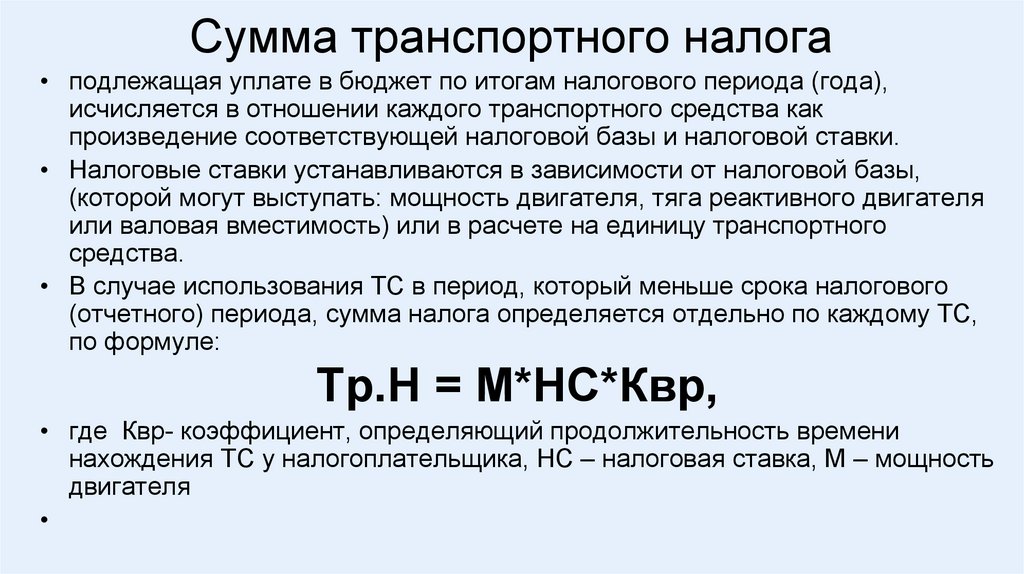

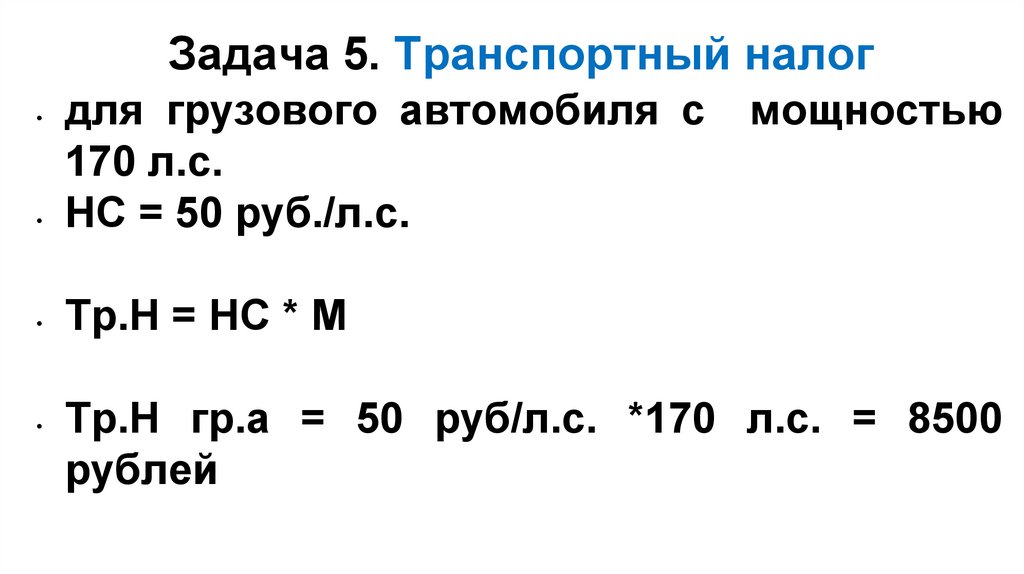

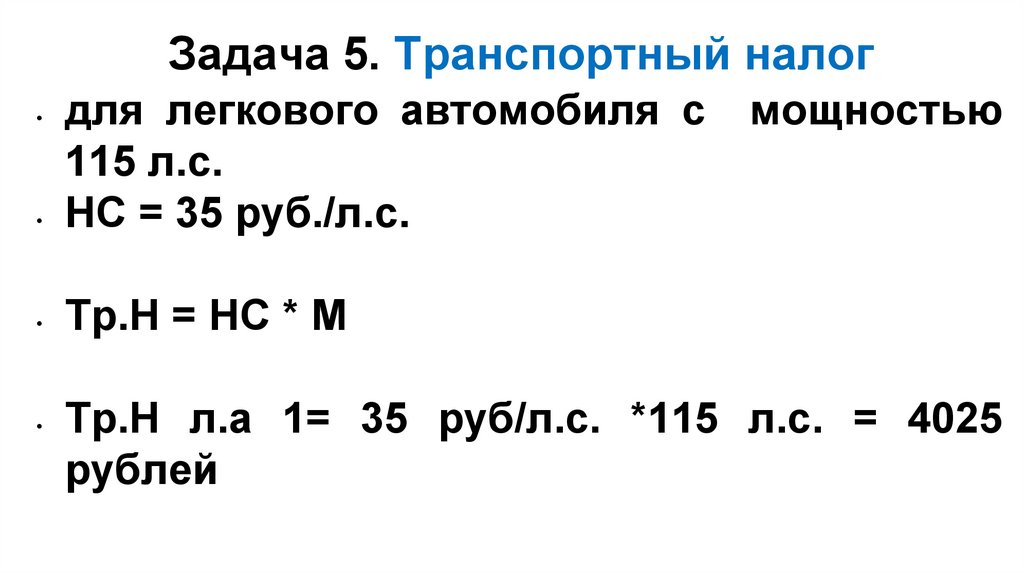

Сумма транспортного налога• подлежащая уплате в бюджет по итогам налогового периода (года),

исчисляется в отношении каждого транспортного средства как

произведение соответствующей налоговой базы и налоговой ставки.

• Налоговые ставки устанавливаются в зависимости от налоговой базы,

(которой могут выступать: мощность двигателя, тяга реактивного двигателя

или валовая вместимость) или в расчете на единицу транспортного

средства.

• В случае использования ТС в период, который меньше срока налогового

(отчетного) периода, сумма налога определяется отдельно по каждому ТС,

по формуле:

Тр.Н = М*НС*Квр,

• где Квр- коэффициент, определяющий продолжительность времени

нахождения ТС у налогоплательщика, НС – налоговая ставка, М – мощность

двигателя

65.

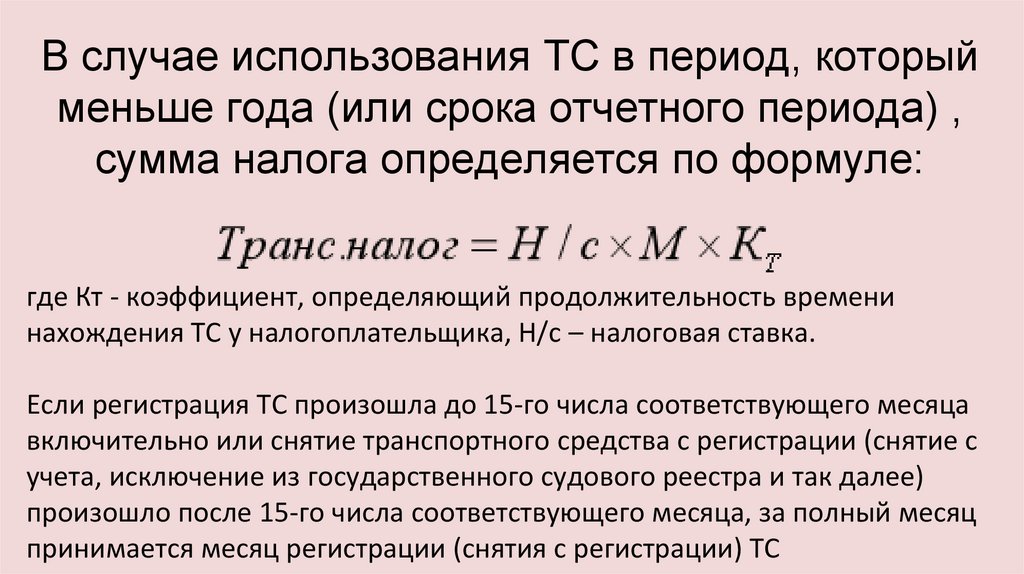

В случае использования ТС в период, которыйменьше года (или срока отчетного периода) ,

сумма налога определяется по формуле:

где Кт - коэффициент, определяющий продолжительность времени

нахождения ТС у налогоплательщика, Н/с – налоговая ставка.

Если регистрация ТС произошла до 15-го числа соответствующего месяца

включительно или снятие транспортного средства с регистрации (снятие с

учета, исключение из государственного судового реестра и так далее)

произошло после 15-го числа соответствующего месяца, за полный месяц

принимается месяц регистрации (снятия с регистрации) ТС

66.

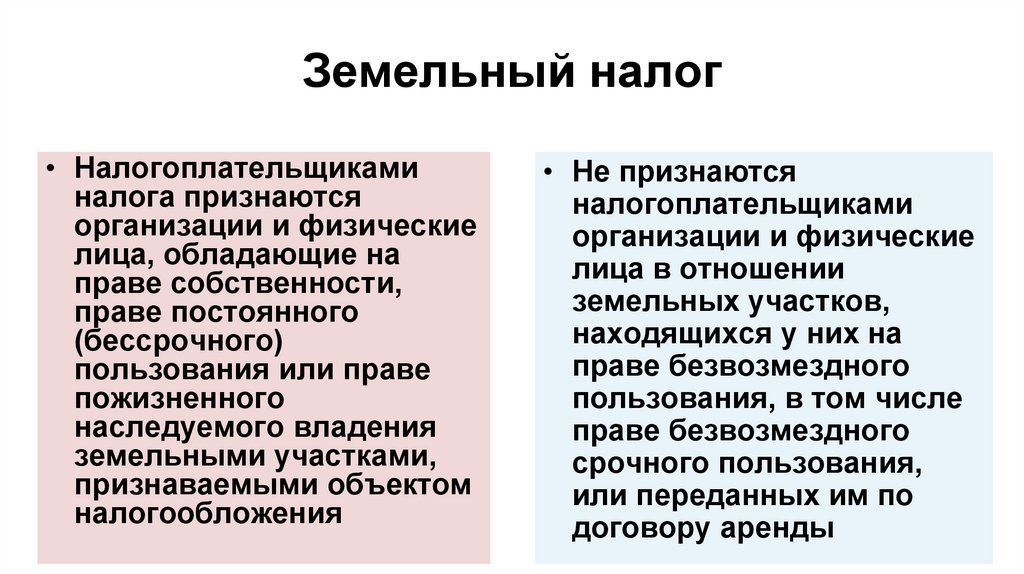

Земельный налог• Налогоплательщиками

налога признаются

организации и физические

лица, обладающие на

праве собственности,

праве постоянного

(бессрочного)

пользования или праве

пожизненного

наследуемого владения

земельными участками,

признаваемыми объектом

налогообложения

• Не признаются

налогоплательщиками

организации и физические

лица в отношении

земельных участков,

находящихся у них на

праве безвозмездного

пользования, в том числе

праве безвозмездного

срочного пользования,

или переданных им по

договору аренды

67.

Земельный налог• Объектом налогообложения признаются земельные участки,

расположенные в пределах муниципального образования (городов

федерального значения Москвы, Санкт-Петербурга и Севастополя,

федеральной территории "Сириус"), на территории которого введен

налог.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской

Федерации;

2) земельные участки, законодательно ограниченные в обороте, которые заняты особо ценными

объектами культурного наследия народов РФ, объектами, включенными в Список всемирного

наследия, историко-культурными заповедниками, объектами археологического

наследия, музеями-заповедниками;

3) земельные участки из состава земель лесного фонда;

4) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые

находящимися в государственной собственности водными объектами в составе водного фонда;

5) земельные участки, входящие в состав общего имущества многоквартирного дома.

68.

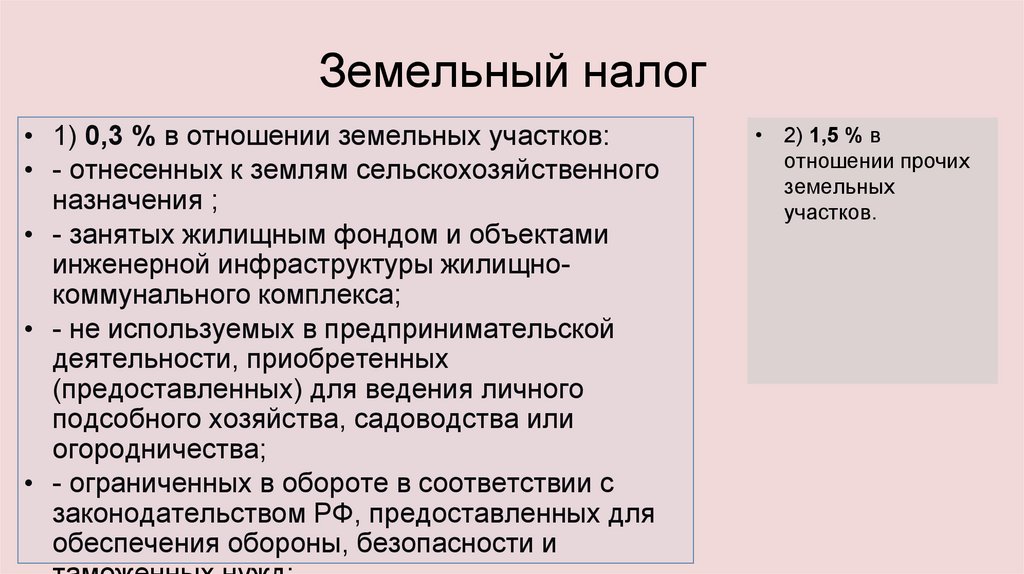

Земельный налог• 1) 0,3 % в отношении земельных участков:

• - отнесенных к землям сельскохозяйственного

назначения ;

• - занятых жилищным фондом и объектами

инженерной инфраструктуры жилищнокоммунального комплекса;

• - не используемых в предпринимательской

деятельности, приобретенных

(предоставленных) для ведения личного

подсобного хозяйства, садоводства или

огородничества;

• - ограниченных в обороте в соответствии с

законодательством РФ, предоставленных для

обеспечения обороны, безопасности и

• 2) 1,5 % в

отношении прочих

земельных

участков.

69.

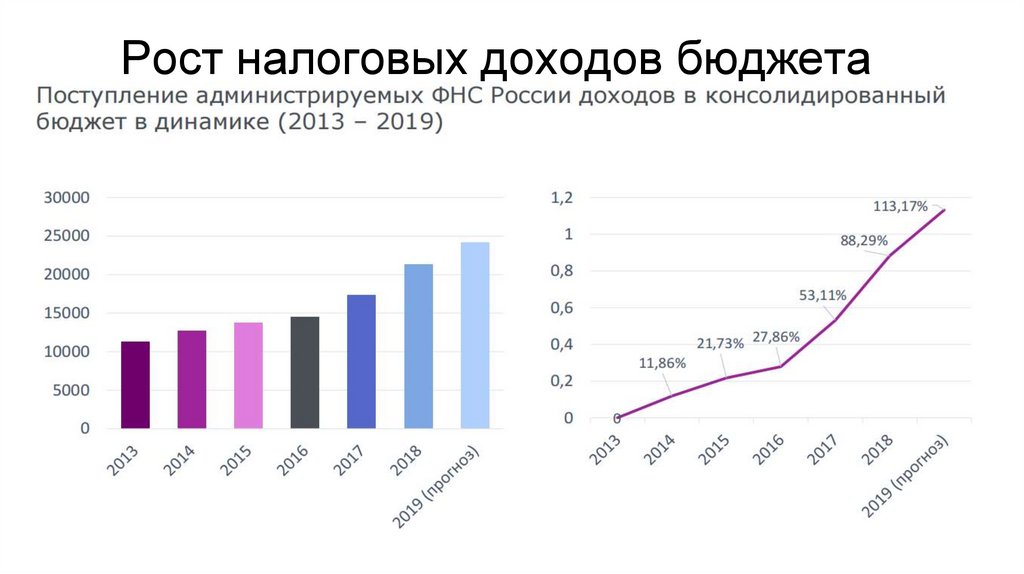

Рост налоговых доходов бюджета70.

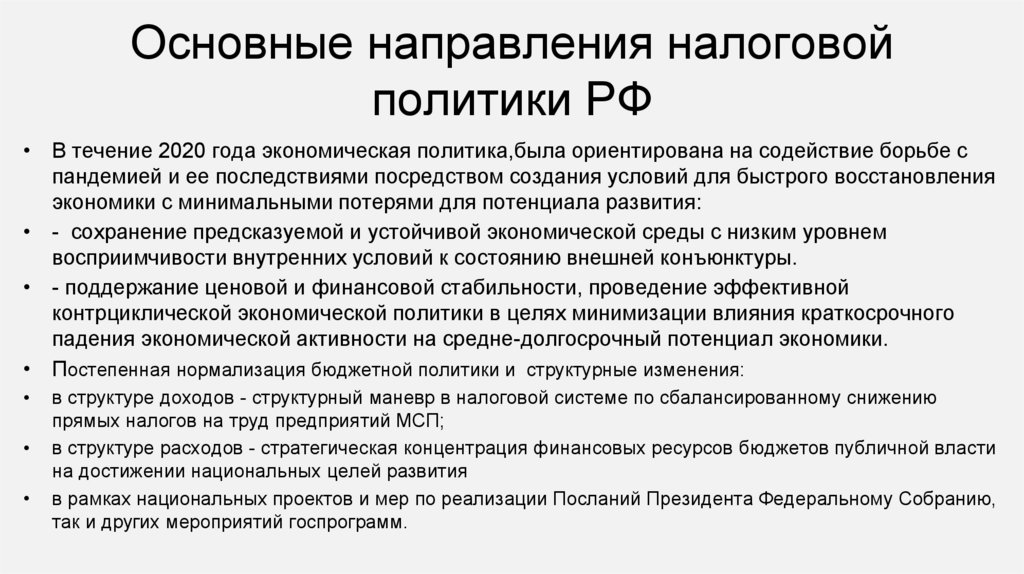

Основные направления налоговойполитики РФ

• В течение 2020 года экономическая политика,была ориентирована на содействие борьбе с

пандемией и ее последствиями посредством создания условий для быстрого восстановления

экономики с минимальными потерями для потенциала развития:

• - сохранение предсказуемой и устойчивой экономической среды с низким уровнем

восприимчивости внутренних условий к состоянию внешней конъюнктуры.

• - поддержание ценовой и финансовой стабильности, проведение эффективной

контрциклической экономической политики в целях минимизации влияния краткосрочного

падения экономической активности на средне-долгосрочный потенциал экономики.

• Постепенная нормализация бюджетной политики и структурные изменения:

в структуре доходов - структурный маневр в налоговой системе по сбалансированному снижению

прямых налогов на труд предприятий МСП;

в структуре расходов - стратегическая концентрация финансовых ресурсов бюджетов публичной власти

на достижении национальных целей развития

в рамках национальных проектов и мер по реализации Посланий Президента Федеральному Собранию,

так и других мероприятий госпрограмм.

71.

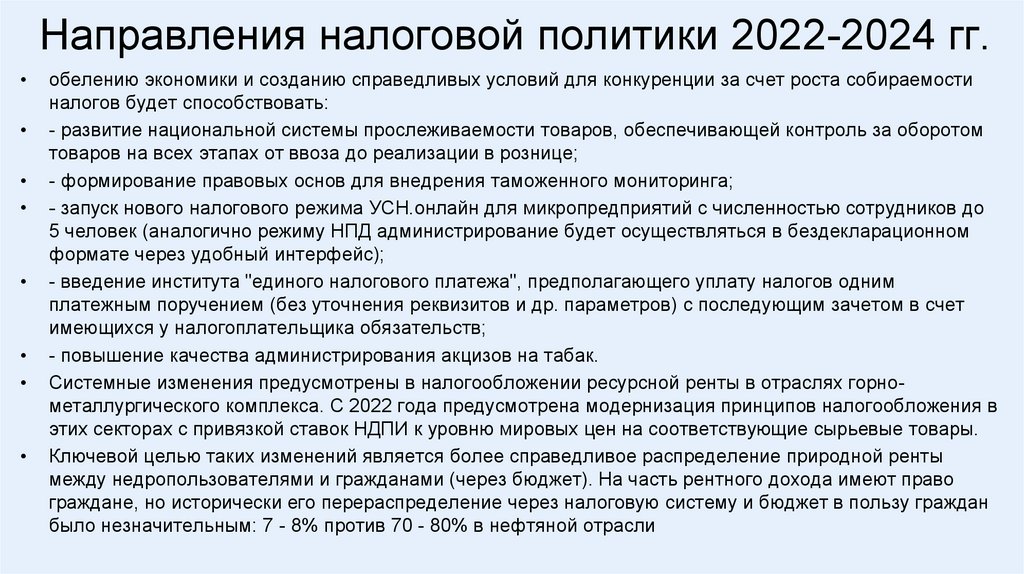

Направления налоговой политики 2022-2024 гг.обелению экономики и созданию справедливых условий для конкуренции за счет роста собираемости

налогов будет способствовать:

- развитие национальной системы прослеживаемости товаров, обеспечивающей контроль за оборотом

товаров на всех этапах от ввоза до реализации в рознице;

- формирование правовых основ для внедрения таможенного мониторинга;

- запуск нового налогового режима УСН.онлайн для микропредприятий с численностью сотрудников до

5 человек (аналогично режиму НПД администрирование будет осуществляться в бездекларационном

формате через удобный интерфейс);

- введение института "единого налогового платежа", предполагающего уплату налогов одним

платежным поручением (без уточнения реквизитов и др. параметров) с последующим зачетом в счет

имеющихся у налогоплательщика обязательств;

- повышение качества администрирования акцизов на табак.

Системные изменения предусмотрены в налогообложении ресурсной ренты в отраслях горнометаллургического комплекса. С 2022 года предусмотрена модернизация принципов налогообложения в

этих секторах с привязкой ставок НДПИ к уровню мировых цен на соответствующие сырьевые товары.

Ключевой целью таких изменений является более справедливое распределение природной ренты

между недропользователями и гражданами (через бюджет). На часть рентного дохода имеют право

граждане, но исторически его перераспределение через налоговую систему и бюджет в пользу граждан

было незначительным: 7 - 8% против 70 - 80% в нефтяной отрасли

72.

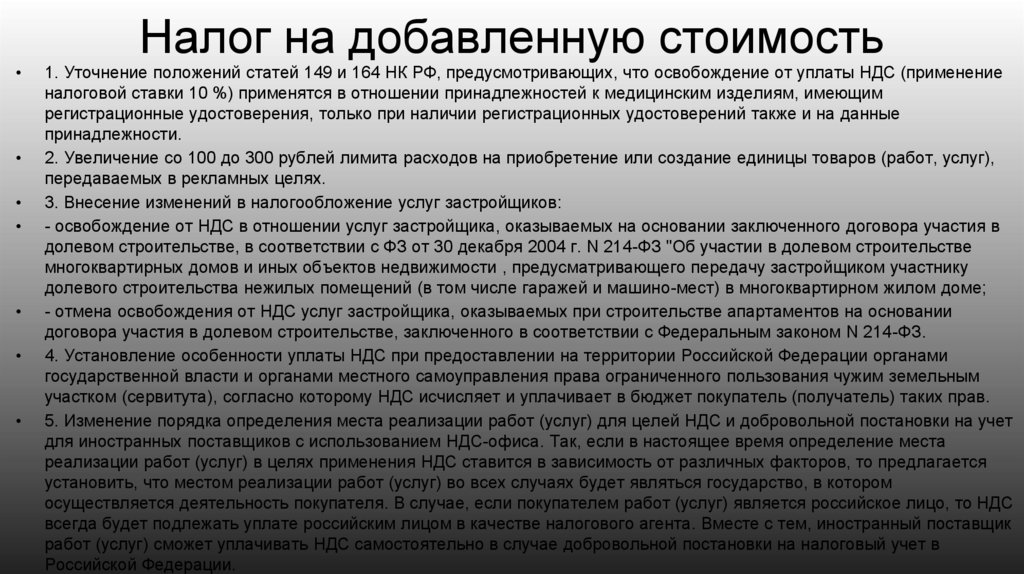

Налог на добавленную стоимость

1. Уточнение положений статей 149 и 164 НК РФ, предусмотривающих, что освобождение от уплаты НДС (применение

налоговой ставки 10 %) применятся в отношении принадлежностей к медицинским изделиям, имеющим

регистрационные удостоверения, только при наличии регистрационных удостоверений также и на данные

принадлежности.

2. Увеличение со 100 до 300 рублей лимита расходов на приобретение или создание единицы товаров (работ, услуг),

передаваемых в рекламных целях.

3. Внесение изменений в налогообложение услуг застройщиков:

- освобождение от НДС в отношении услуг застройщика, оказываемых на основании заключенного договора участия в

долевом строительстве, в соответствии с ФЗ от 30 декабря 2004 г. N 214-ФЗ "Об участии в долевом строительстве

многоквартирных домов и иных объектов недвижимости , предусматривающего передачу застройщиком участнику

долевого строительства нежилых помещений (в том числе гаражей и машино-мест) в многоквартирном жилом доме;

- отмена освобождения от НДС услуг застройщика, оказываемых при строительстве апартаментов на основании

договора участия в долевом строительстве, заключенного в соответствии с Федеральным законом N 214-ФЗ.

4. Установление особенности уплаты НДС при предоставлении на территории Российской Федерации органами

государственной власти и органами местного самоуправления права ограниченного пользования чужим земельным

участком (сервитута), согласно которому НДС исчисляет и уплачивает в бюджет покупатель (получатель) таких прав.

5. Изменение порядка определения места реализации работ (услуг) для целей НДС и добровольной постановки на учет

для иностранных поставщиков с использованием НДС-офиса. Так, если в настоящее время определение места

реализации работ (услуг) в целях применения НДС ставится в зависимость от различных факторов, то предлагается

установить, что местом реализации работ (услуг) во всех случаях будет являться государство, в котором

осуществляется деятельность покупателя. В случае, если покупателем работ (услуг) является российское лицо, то НДС

всегда будет подлежать уплате российским лицом в качестве налогового агента. Вместе с тем, иностранный поставщик

работ (услуг) сможет уплачивать НДС самостоятельно в случае добровольной постановки на налоговый учет в

Российской Федерации.

73.

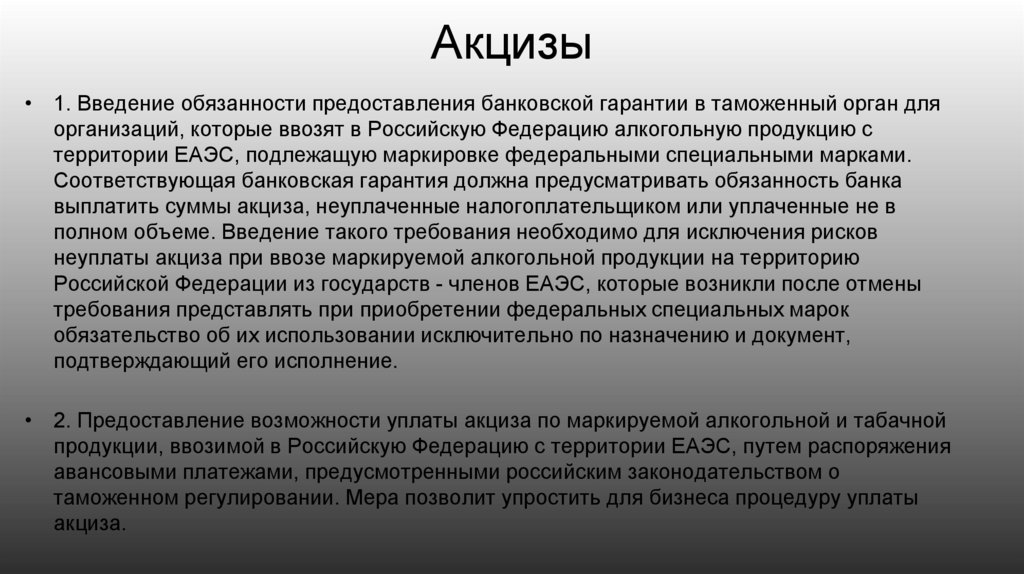

Акцизы• 1. Введение обязанности предоставления банковской гарантии в таможенный орган для

организаций, которые ввозят в Российскую Федерацию алкогольную продукцию с

территории ЕАЭС, подлежащую маркировке федеральными специальными марками.

Соответствующая банковская гарантия должна предусматривать обязанность банка

выплатить суммы акциза, неуплаченные налогоплательщиком или уплаченные не в

полном объеме. Введение такого требования необходимо для исключения рисков

неуплаты акциза при ввозе маркируемой алкогольной продукции на территорию

Российской Федерации из государств - членов ЕАЭС, которые возникли после отмены

требования представлять при приобретении федеральных специальных марок

обязательство об их использовании исключительно по назначению и документ,

подтверждающий его исполнение.

• 2. Предоставление возможности уплаты акциза по маркируемой алкогольной и табачной

продукции, ввозимой в Российскую Федерацию с территории ЕАЭС, путем распоряжения

авансовыми платежами, предусмотренными российским законодательством о

таможенном регулировании. Мера позволит упростить для бизнеса процедуру уплаты

акциза.

74.

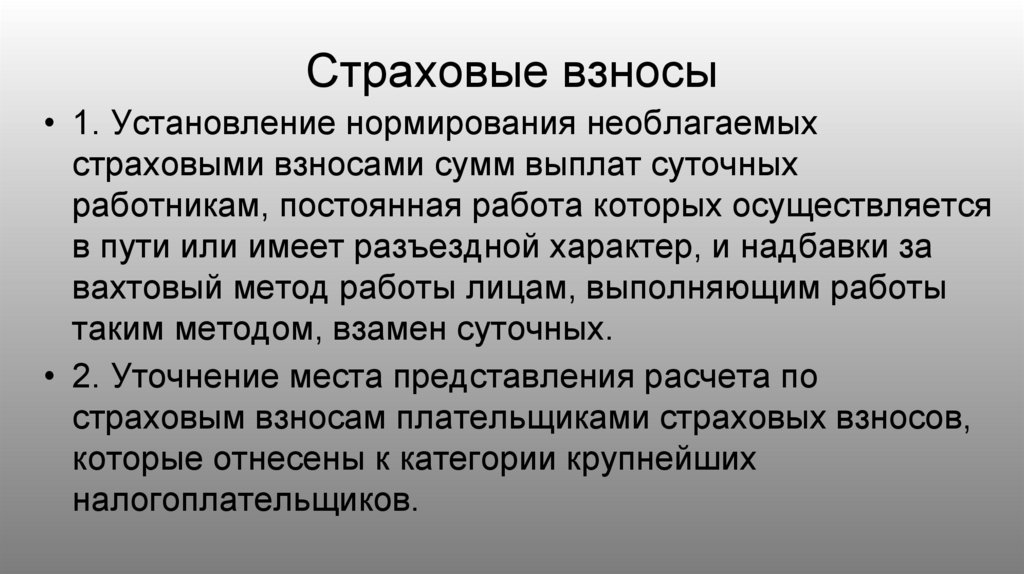

Страховые взносы• 1. Установление нормирования необлагаемых

страховыми взносами сумм выплат суточных

работникам, постоянная работа которых осуществляется

в пути или имеет разъездной характер, и надбавки за

вахтовый метод работы лицам, выполняющим работы

таким методом, взамен суточных.

• 2. Уточнение места представления расчета по

страховым взносам плательщиками страховых взносов,

которые отнесены к категории крупнейших

налогоплательщиков.

75.

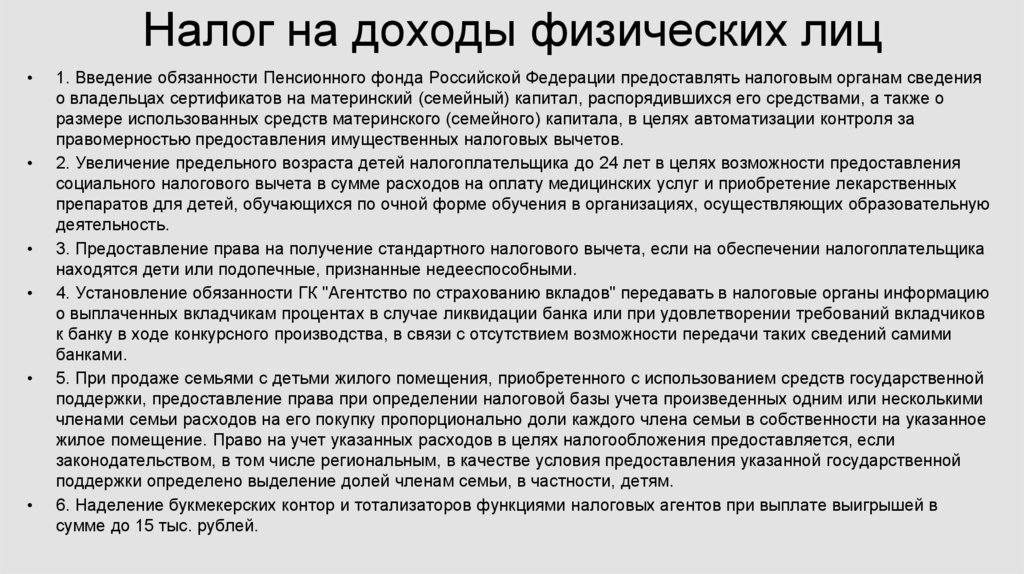

Налог на доходы физических лиц1. Введение обязанности Пенсионного фонда Российской Федерации предоставлять налоговым органам сведения

о владельцах сертификатов на материнский (семейный) капитал, распорядившихся его средствами, а также о

размере использованных средств материнского (семейного) капитала, в целях автоматизации контроля за

правомерностью предоставления имущественных налоговых вычетов.

2. Увеличение предельного возраста детей налогоплательщика до 24 лет в целях возможности предоставления

социального налогового вычета в сумме расходов на оплату медицинских услуг и приобретение лекарственных

препаратов для детей, обучающихся по очной форме обучения в организациях, осуществляющих образовательную

деятельность.

3. Предоставление права на получение стандартного налогового вычета, если на обеспечении налогоплательщика

находятся дети или подопечные, признанные недееспособными.

4. Установление обязанности ГК "Агентство по страхованию вкладов" передавать в налоговые органы информацию

о выплаченных вкладчикам процентах в случае ликвидации банка или при удовлетворении требований вкладчиков

к банку в ходе конкурсного производства, в связи с отсутствием возможности передачи таких сведений самими

банками.

5. При продаже семьями с детьми жилого помещения, приобретенного с использованием средств государственной

поддержки, предоставление права при определении налоговой базы учета произведенных одним или несколькими

членами семьи расходов на его покупку пропорционально доли каждого члена семьи в собственности на указанное

жилое помещение. Право на учет указанных расходов в целях налогообложения предоставляется, если

законодательством, в том числе региональным, в качестве условия предоставления указанной государственной

поддержки определено выделение долей членам семьи, в частности, детям.

6. Наделение букмекерских контор и тотализаторов функциями налоговых агентов при выплате выигрышей в

сумме до 15 тыс. рублей.

76.

Налог на доходы физических лиц7. Распространение возможности уменьшения суммы налогооблагаемого дохода на сумму фактически

произведенных и документально подтвержденных расходов, связанных с приобретением имущественных прав,

вместо получения имущественного налогового вычета (в пределах полученного дохода от продажи

соответствующих имущественных прав).

8. Установление в целях освобождения от налогообложения предельных величин (нормативов) компенсационных

выплат при оплате дистанционным работникам расходов, связанных с использованием ими собственного или

арендованного оборудования, программно-технических средств, средств защиты информации и иных средств для

выполнения трудовой функции.

9. Установление права налогоплательщика при продаже доли в уставном капитале общества, при выходе из

состава участников общества, при получении имущества (имущественных прав) в случае ликвидации организации

на уменьшение в целях налогообложения соответствующих доходов на величину, с которой был исчислен и

уплачен налог при приобретении (получении) соответствующей доли в уставном капитале общества, а также на

расходы наследодателя (дарителя) на приобретение доли в уставном капитале общества, если такая доля была

приобретена налогоплательщиком в порядке наследования (дарения).

10. Закрепление особенностей налогообложения операций с цифровыми финансовыми активами.

11. Закрепление в налоговом законодательстве особенностей налогообложения вознаграждений при исполнении

трудовых обязанностей дистанционно за пределами Российской Федерации. Предлагается установить, что

выплачиваемые российскими организациями - работодателями вознаграждения за исполнение таких обязанностей

относятся в целях налогообложения к доходам от источников в Российской Федерации.

12. Наделение иностранных юридических лиц функциями налоговых агентов по налогу на доходы физических лиц

в отношении доходов, выплачиваемых физическим лицам, выполняющим работы и услуги на территории

Российской Федерации, в том числе в области информационных технологий, с использованием сети "Интернет".

77.

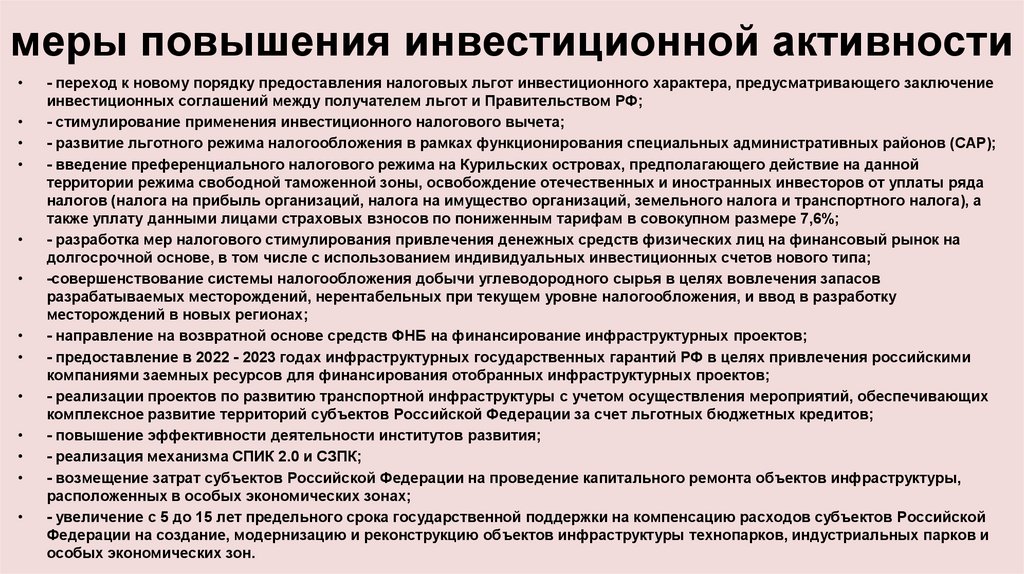

меры повышения инвестиционной активности- переход к новому порядку предоставления налоговых льгот инвестиционного характера, предусматривающего заключение

инвестиционных соглашений между получателем льгот и Правительством РФ;

- стимулирование применения инвестиционного налогового вычета;

- развитие льготного режима налогообложения в рамках функционирования специальных административных районов (САР);

- введение преференциального налогового режима на Курильских островах, предполагающего действие на данной

территории режима свободной таможенной зоны, освобождение отечественных и иностранных инвесторов от уплаты ряда

налогов (налога на прибыль организаций, налога на имущество организаций, земельного налога и транспортного налога), а

также уплату данными лицами страховых взносов по пониженным тарифам в совокупном размере 7,6%;

- разработка мер налогового стимулирования привлечения денежных средств физических лиц на финансовый рынок на

долгосрочной основе, в том числе с использованием индивидуальных инвестиционных счетов нового типа;

-совершенствование системы налогообложения добычи углеводородного сырья в целях вовлечения запасов

разрабатываемых месторождений, нерентабельных при текущем уровне налогообложения, и ввод в разработку

месторождений в новых регионах;

- направление на возвратной основе средств ФНБ на финансирование инфраструктурных проектов;

- предоставление в 2022 - 2023 годах инфраструктурных государственных гарантий РФ в целях привлечения российскими

компаниями заемных ресурсов для финансирования отобранных инфраструктурных проектов;

- реализации проектов по развитию транспортной инфраструктуры с учетом осуществления мероприятий, обеспечивающих

комплексное развитие территорий субъектов Российской Федерации за счет льготных бюджетных кредитов;

- повышение эффективности деятельности институтов развития;

- реализация механизма СПИК 2.0 и СЗПК;

- возмещение затрат субъектов Российской Федерации на проведение капитального ремонта объектов инфраструктуры,

расположенных в особых экономических зонах;

- увеличение с 5 до 15 лет предельного срока государственной поддержки на компенсацию расходов субъектов Российской

Федерации на создание, модернизацию и реконструкцию объектов инфраструктуры технопарков, индустриальных парков и

особых экономических зон.

78.

79.

80.

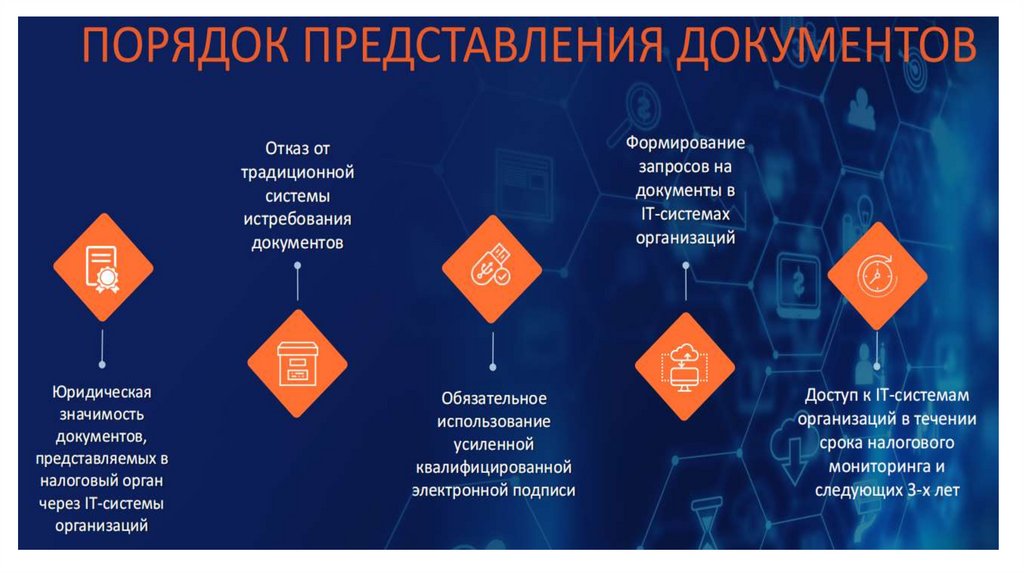

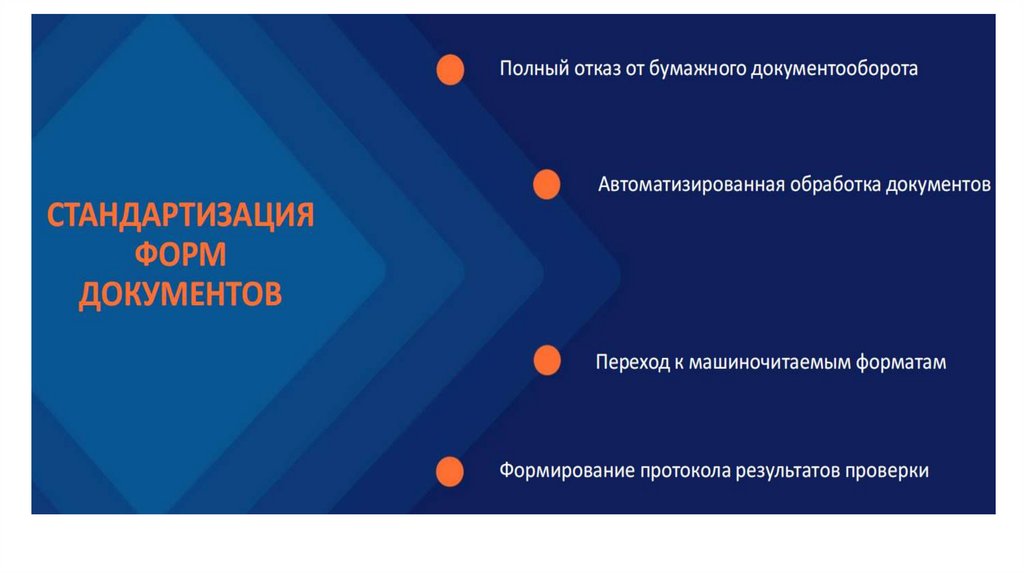

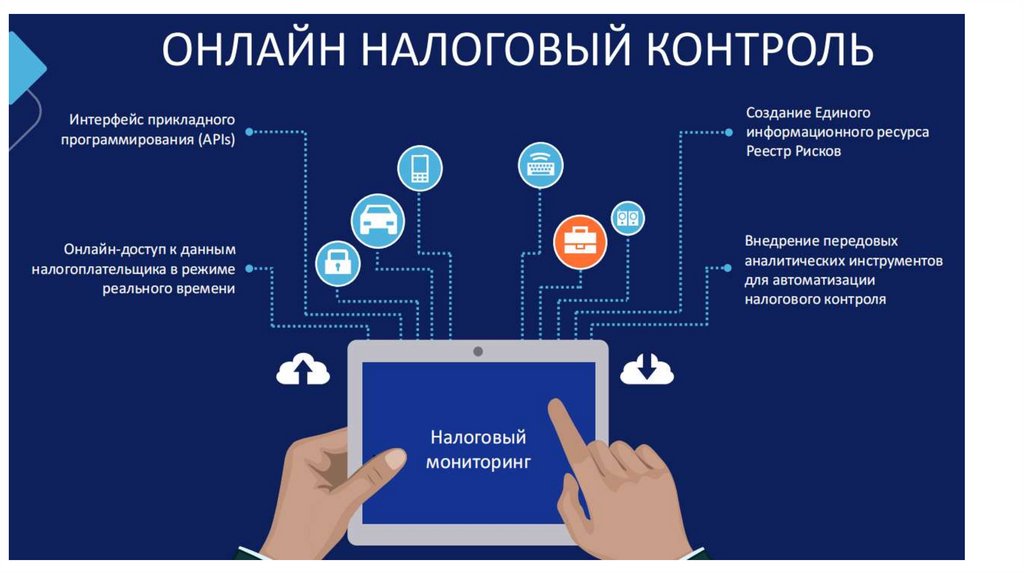

Цифровизация налогового администрирования81.

82.

83.

84.

85.

86.

87.

88.

89.

Экономика предприятия• ФИНАНСОВОЕ СОСТОЯНИЕ

ПРЕДПРИЯТИЯ.

• ФИНАНСОВАЯ

УСТОЙЧИВОСТЬ

90.

Финансовое состояние предприятияОсновной целью деятельности коммерческой организации

является обеспечение ее устойчивого, финансового состояния, а

получение максимальной прибыли позволяет достичь этой цели.

Правильное определение реального финансового состояния

имеет значение не только для самого предприятия, но и для

акционеров и потенциальных инвесторов.

Для характеристики финансового состояния предприятия

применяются

критерии:

финансовая

устойчивость,

платежеспособность, ликвидность баланса, кредитоспособность,

рентабельность (прибыльность) и др.

91.

Необходимость планирования финансовыхрезультатов обусловлена причинами:

выявление и устранение недостатков в финансовой деятельности

субъекта, поиск путей совершенствования финансового состояния и

платежеспособности;

Разработка обоснованных управленческих решений, направленных на

улучшение деятельности предприятия;

принятие решений по поводу дивидендной и инвестиционной политики,

проводимой предприятием с учетом его развития, ориентируясь на размер

полученного результата;

эффективная направленность денежных средств на обновление

производственных фондов и выпускаемой продукции предприятия;

выявление резервов производства и рациональное использование

производственных фондов, материальных, трудовых и финансовых

ресурсов предприятия.

92.

Анализ финансового состояния позволяет• Определить финансовое состояние предприятия на текущий

момент.

• Выявить тенденции и закономерности развития предприятия за

исследуемый период (несколько кварталов или лет).

• Исследовать факторы, отрицательно влияющие на финансовое

состояние .

• Выявить резервы, которые предприятие может использовать

для улучшения своего финансового состояния.

• Разработать рекомендации и мероприятия, направленные на

улучшение финансового состояния предприятия.

93.

Анализ финансового состояния предприятия94.

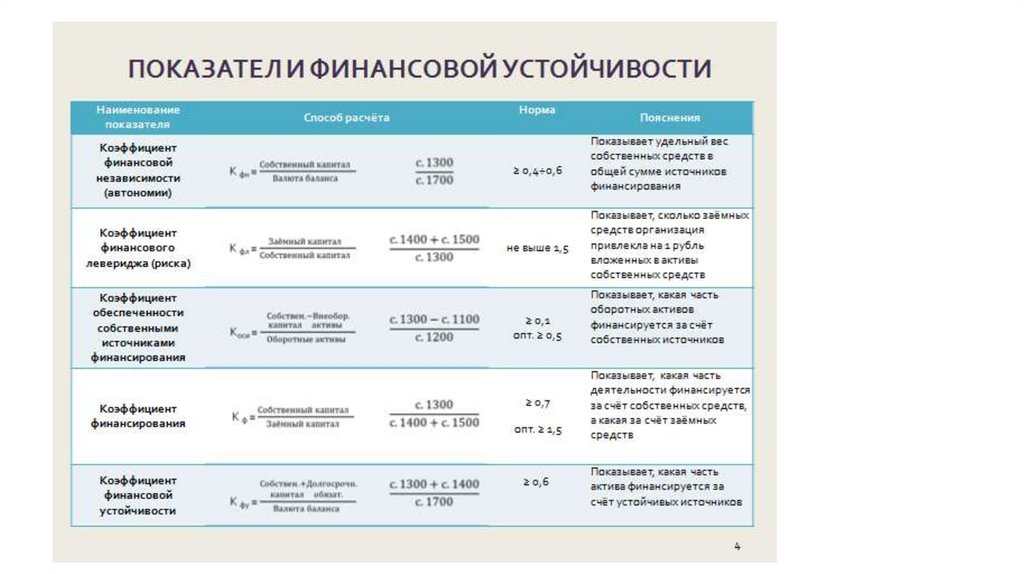

Финансовая устойчивость предприятиятакое состояние его финансовых ресурсов, их распределение

и использование, которое обеспечивает развитие предприятия

на основе роста прибыли и капитала при сохранении

платежеспособности, кредитоспособности и финансовой

независимости в условиях допустимого уровня риска.

отражает степень финансовой независимости компании,

платежеспособности,

сбалансированности

финансовых

потоков

характеризует

способность

организации

поддерживать

деятельность в течение определенного времени

применяется

в

комплексном

анализе

финансовохозяйственной деятельности организации

95.

Финансовая устойчивость предприятия• Под общей устойчивостью предприятия понимают такое его

состояние, когда предприятие стабильно, на протяжении

достаточно длительного периода времени выпускает и

реализует конкурентоспособную продукцию, получает чистую

прибыль, достаточную для развития предприятия, является

ликвидным и кредитоспособным.

96.

Финансовое состояние предприятия• с позиций краткосрочной перспективы оценивается

показателями ликвидности и платежеспособности, которые в

общем виде характеризуют может ли оно своевременно и в

полной мере произвести расчеты по краткосрочным

обязательствам.

• Краткосрочная задолженность предприятия (раздел в пассиве

бухгалтерского баланса) погашается различными способами, за

счет любых видов активов. Но, в первую очередь сопоставляют

оборотные активы (наиболее ликвидное имущество, быстро

превращаемое в деньги, наличность) и краткосрочные пассивы

(обязательства, по которым в скором времени наступит срок

оплаты).

97.

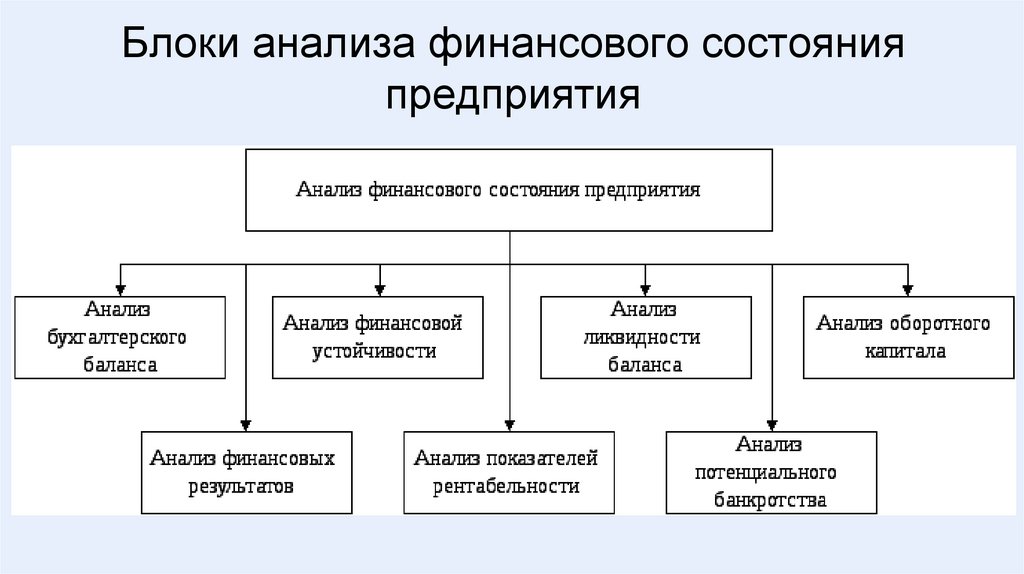

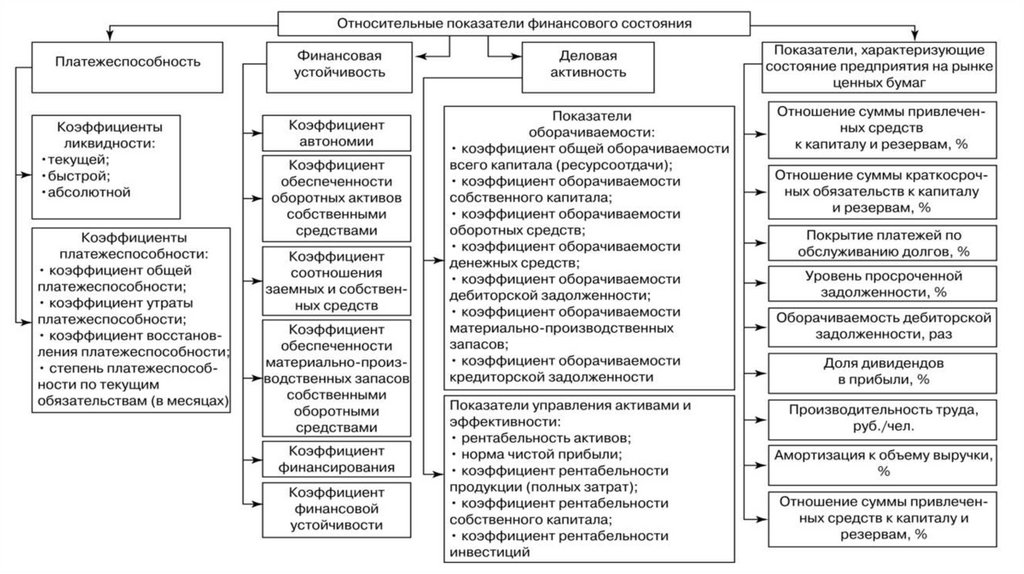

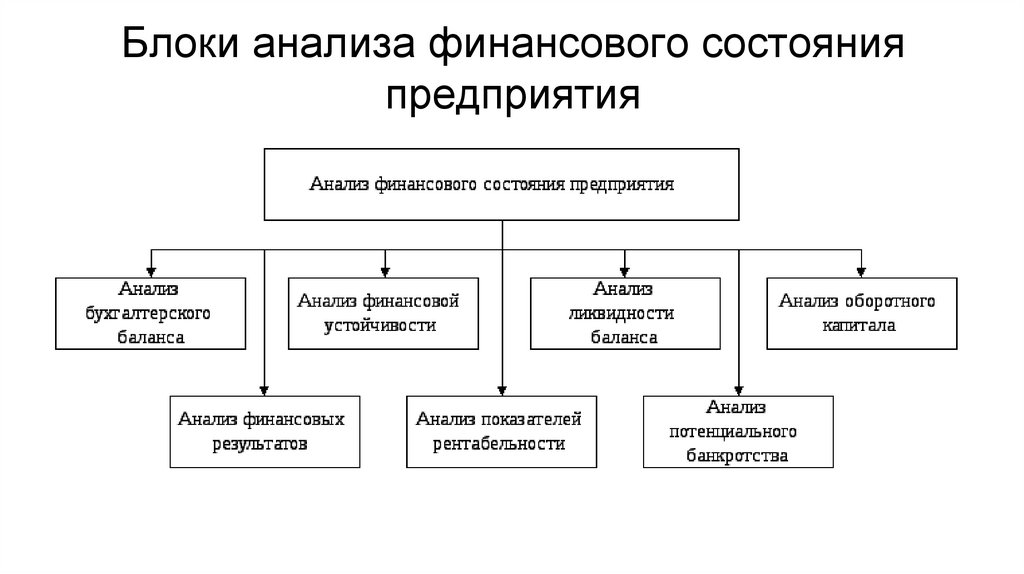

Блоки анализа финансового состоянияпредприятия

98.

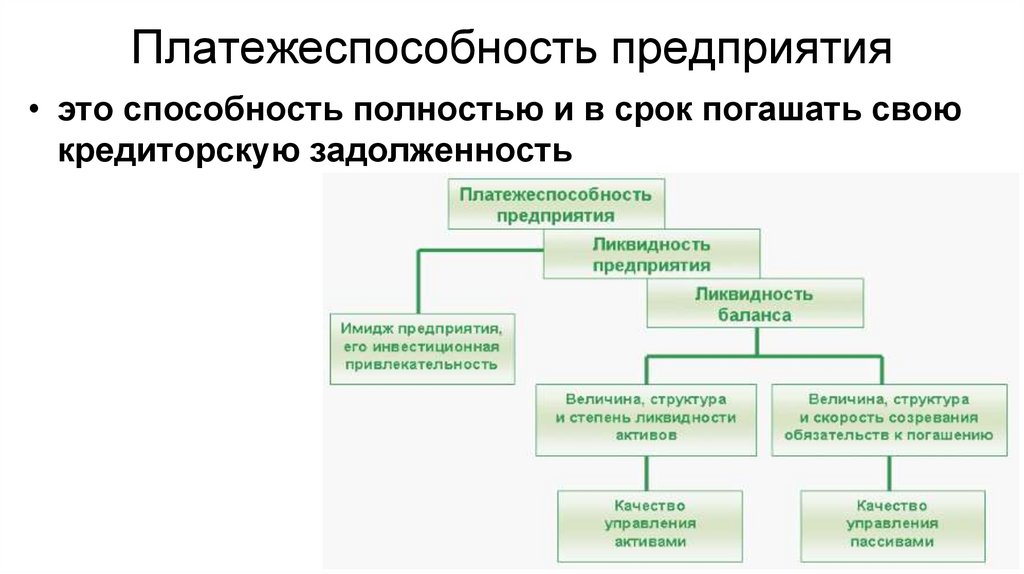

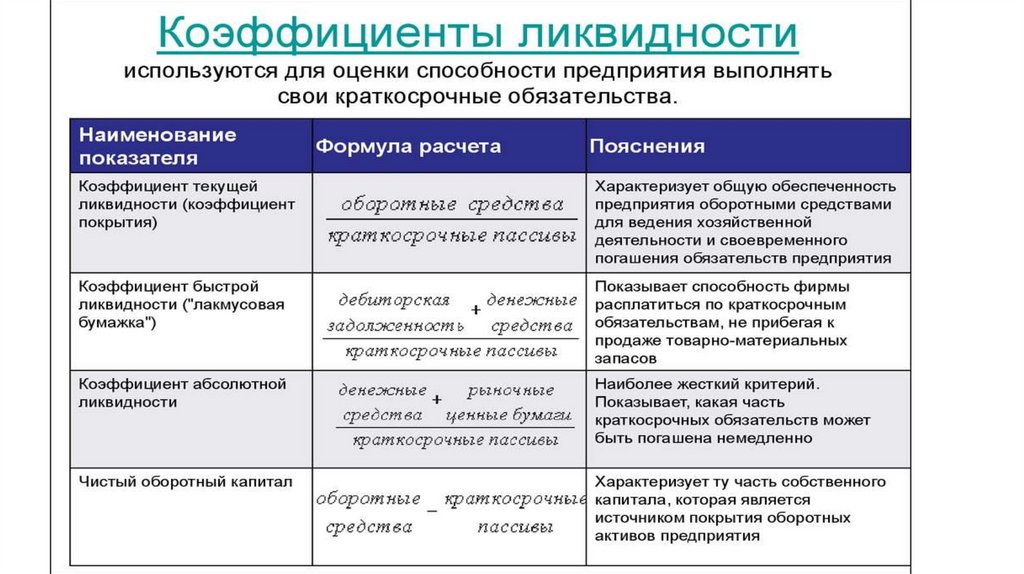

Платежеспособность предприятия• это способность полностью и в срок погашать свою

кредиторскую задолженность

99.

Платежеспособность• это возможность предприятия расплачиваться по своим

обязательствам. При хорошем финансовом состоянии

предприятие устойчиво платежеспособно; при плохом периодически или постоянно неплатежеспособно.

• лучший вариант, когда у предприятия всегда имеются

свободные денежные средства, достаточные для погашения

обязательств.

• Но предприятие является платежеспособным и в том случае,

когда свободных денежных средств у него недостаточно или

они вовсе отсутствуют, но предприятие способно быстро

реализовать свой активы и расплатиться с кредиторами.

100.

Платежеспособность101.

Платежеспособность• означает наличие у предприятия денежных средств и их

эквивалентов, достаточных для расчетов по кредиторской

задолженности, требующей немедленного погашения

• Для определения платежеспособности предприятия с учетом

ликвидности его активов обычно используют баланс. Анализ

ликвидности баланса заключается в сравнении размеров

средств по активу, сгруппированных по степени их

ликвидности, с суммами обязательств по пассиву,

сгруппированными по срокам их погашения.

102.

Бухгалтерский баланс103.

Группировка активов по степениликвидности

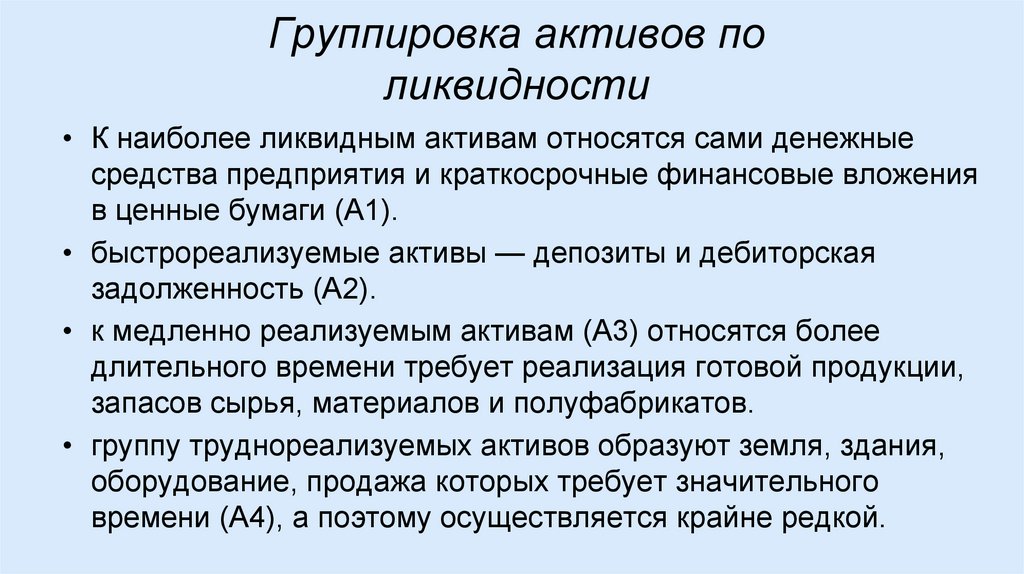

А1. Высоколиквидные активы

(денежные средства и краткосрочные

финансовые вложения)

А2. Быстрореализуемые активы

(краткосрочная дебиторская

задолженность, то есть задолженность,

платежи по которой ожидаются в течение

12 месяцев после отчетной даты)

А3. Медленно реализуемые активы

(прочие, не упомянутые выше, оборотные

активы)

А4. Труднореализуемые активы (все

внеоборотные активы)

104.

Ликвидность• ликвидность актива - его способность

трансформироваться в денежные средства,

• степень ликвидности определяется

продолжительностью временного периода, в

течение которого эта трансформация может быть

осуществлена.

• Чем короче период, тем выше ликвидность данного

вида активов.

105.

Признак ликвидности• превышение оборотных активов над краткосрочными пассивами,

то есть у предприятия достаточно оборотных средств (денежных

средств или имущества быстро в них преобразуемого) для

погашения краткосрочных обязательств (оплаты текущей

задолженности).

• Чем больше это превышение, тем благоприятнее финансовое

состояние. Если величина оборотных активов недостаточно

велика по сравнению с краткосрочными пассивами, то текущее

положение предприятия неустойчиво и для расчета по своим

обязательствам не имеет достаточно денежных средств.

106.

Группировка активов поликвидности

• К наиболее ликвидным активам относятся сами денежные

средства предприятия и краткосрочные финансовые вложения

в ценные бумаги (А1).

• быстрореализуемые активы — депозиты и дебиторская

задолженность (А2).

• к медленно реализуемым активам (А3) относятся более

длительного времени требует реализация готовой продукции,

запасов сырья, материалов и полуфабрикатов.

• группу труднореализуемых активов образуют земля, здания,

оборудование, продажа которых требует значительного

времени (А4), а поэтому осуществляется крайне редкой.

107.

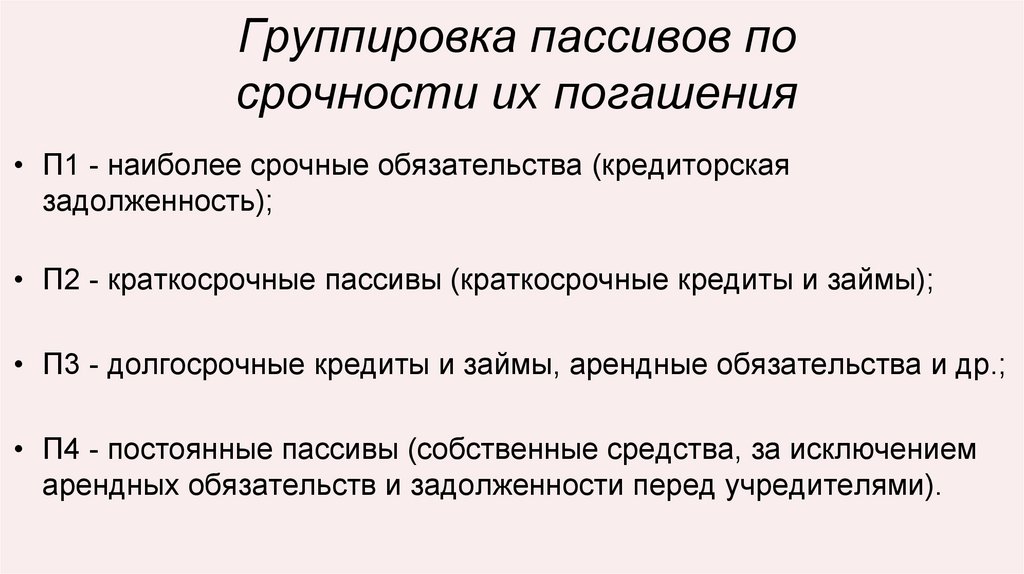

Группировка пассивов посрочности их погашения

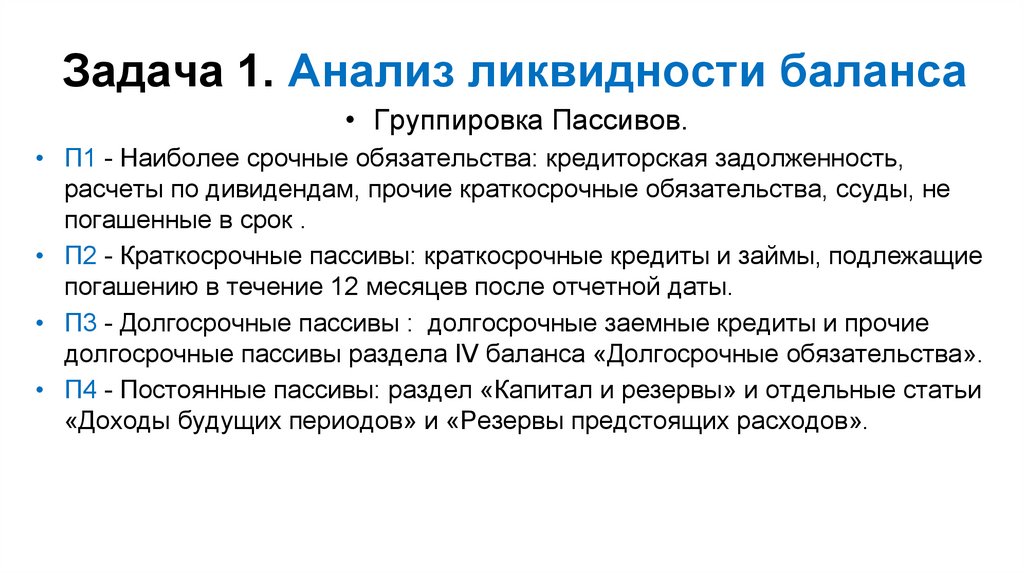

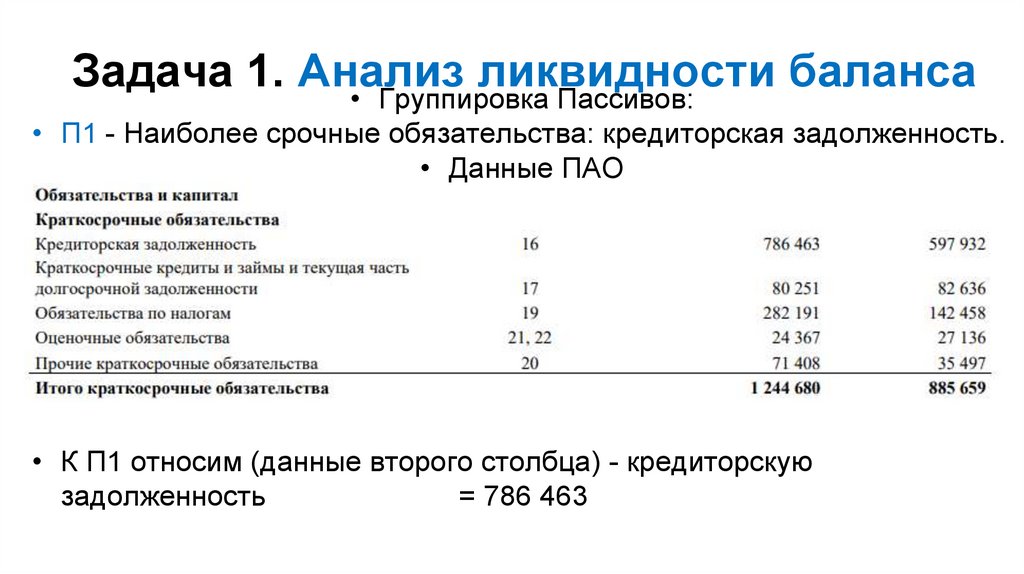

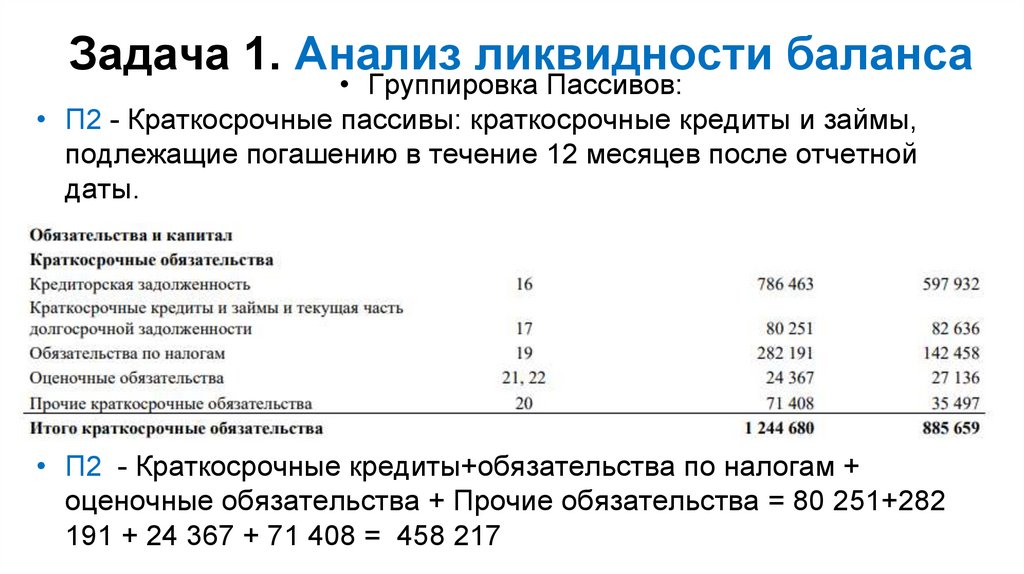

• П1 - наиболее срочные обязательства (кредиторская

задолженность);

• П2 - краткосрочные пассивы (краткосрочные кредиты и займы);

• П3 - долгосрочные кредиты и займы, арендные обязательства и др.;

• П4 - постоянные пассивы (собственные средства, за исключением

арендных обязательств и задолженности перед учредителями).

108.

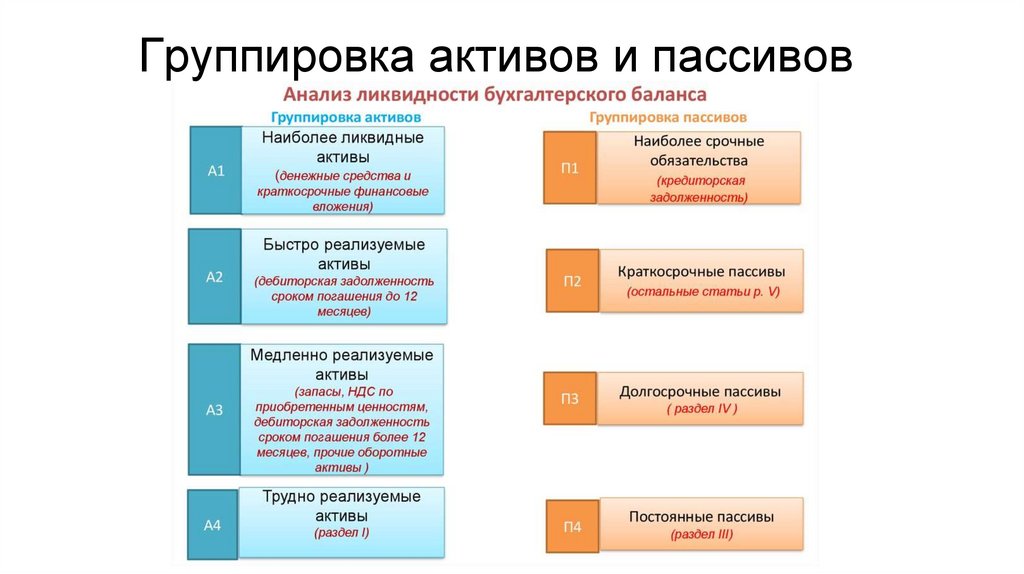

Группировка активов и пассивов109.

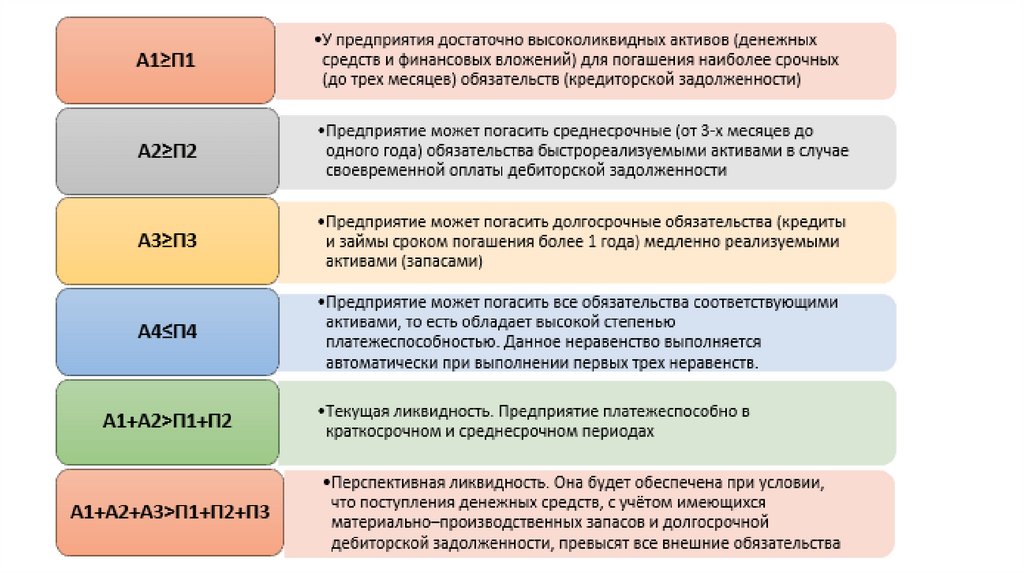

Ликвидность баланса• это степень покрытия обязательств предприятия активами, срок

превращения которых в денежные средства соответствует сроку

погашения обязательств:

• А1 > П1, то наиболее ликвидные активы равны наиболее

срочным обязательствам или перекрывают их;

• А2 > П2, то быстрореализуемые активы равны краткосрочным

пассивам или перекрывают их;

• А3 > П3, то медленнореализуемые активы равны долгосрочным

пассивам или перекрывают их;

• А4 ≤ П4, то постоянные пассивы равны труднореализуемым

активам или перекрывают их.

110.

Ликвидность баланса• когда

постоянные

пассивы

перекрывают

труднореализуемые активы - соблюдается важное

условие платежеспособности - наличие у предприятия

собственных оборотных средств, обеспечивающих

бесперебойный воспроизводственный процесс;

• Равенство постоянных пассивов и труднореализуемых

активов отражает нижнюю границу платежеспособности

за счет собственных средств предприятия.

111.

112.

113.

Финансовое состояние предприятия• характеризующими

критериями

являются

его

рентабельность и кредитоспособность.

• Для поддержания финансовой устойчивости предприятия

важна не только абсолютная величина прибыли, но и

рентабельность.

• Под кредитоспособностью предприятия понимаются

его возможности в получении кредита и способности его

своевременного погашения за счет собственных средств

и других финансовых ресурсов.

114.

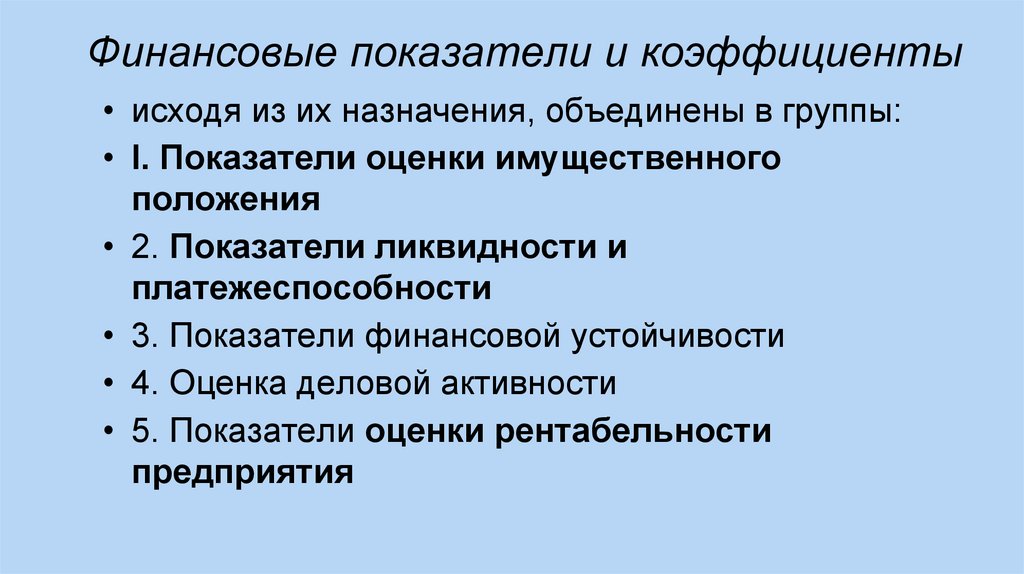

Финансовые показатели и коэффициенты• исходя из их назначения, объединены в группы:

• I. Показатели оценки имущественного

положения

• 2. Показатели ликвидности и

платежеспособности

• 3. Показатели финансовой устойчивости

• 4. Оценка деловой активности

• 5. Показатели оценки рентабельности

предприятия

115.

116.

117.

118.

119.

120.

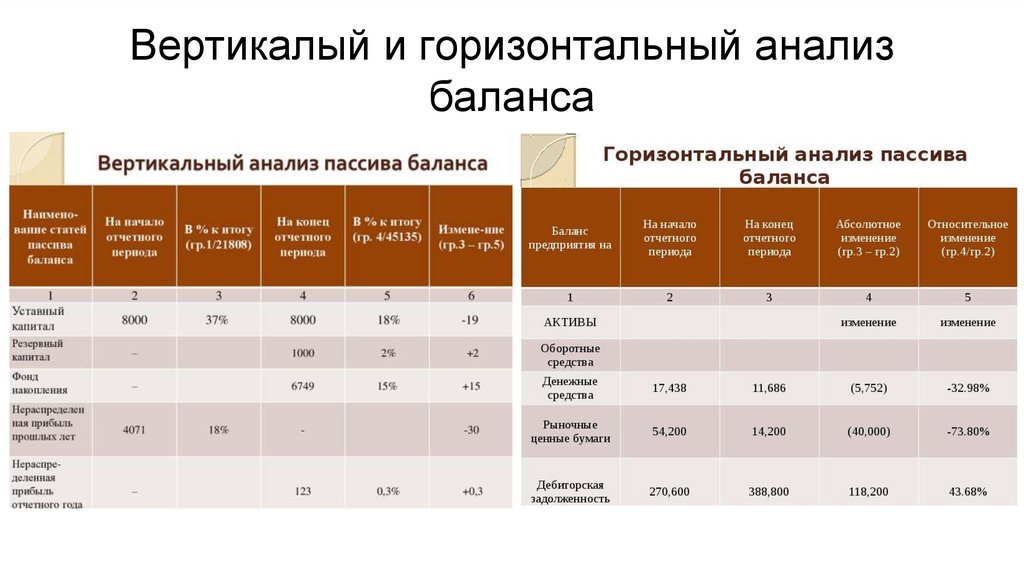

Вертикалый и горизонтальный анализбаланса

121.

122.

123.

Последовательность проведения анализафинансового состояния предприятия

124.

Финансовое состояние предприятия• зависит от многих факторов:

• К внутренним факторам относятся способность

руководителей предприятия и его менеджеров

эффективно управлять предприятием с целью

достижения рационального использования всех

ресурсов, выпуска конкурентоспособной продукции и

устойчивого финансового состояния предприятия.

• Внешние факторы зависят от экономической политики

государства: финансово-кредитной, налоговой,

амортизационной, протекционистской и

внешнеэкономической, которая в конечном итоге

создает благоприятные или плохие экономические

условия хозяйствования.

125.

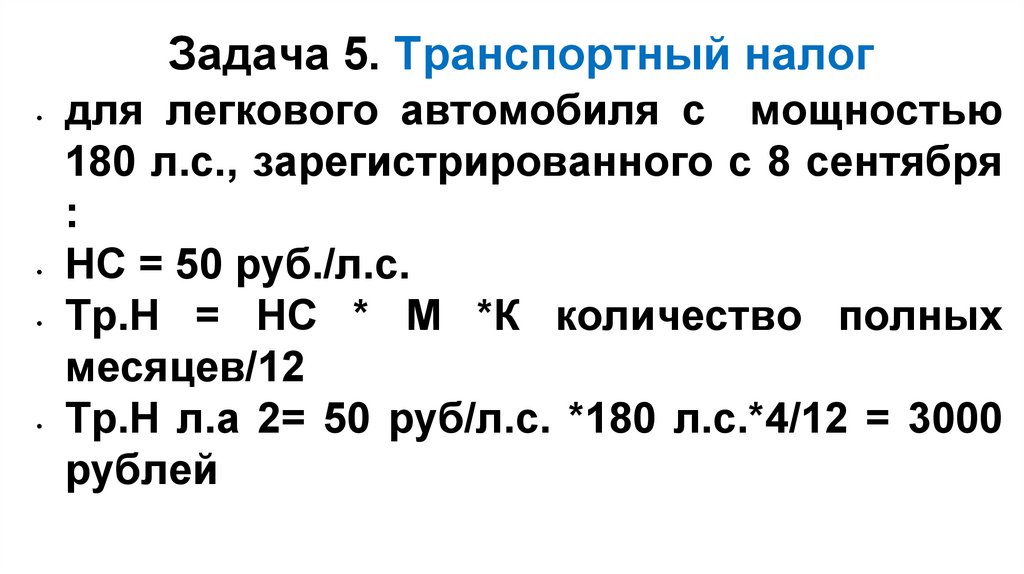

Экономика предприятия•НАЛОГООБЛОЖЕНИЕ

ПРЕДПРИЯТИЯ

126.

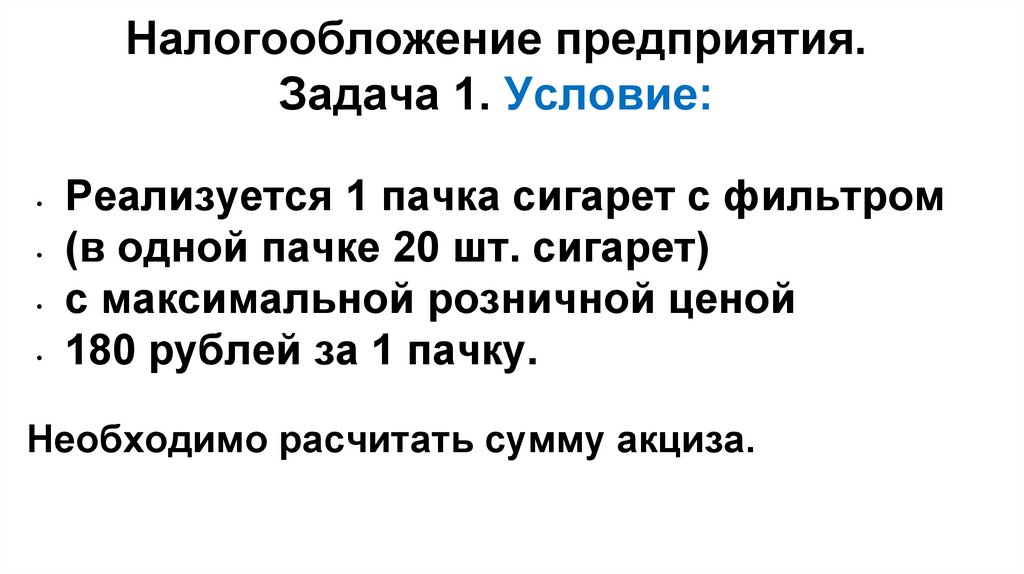

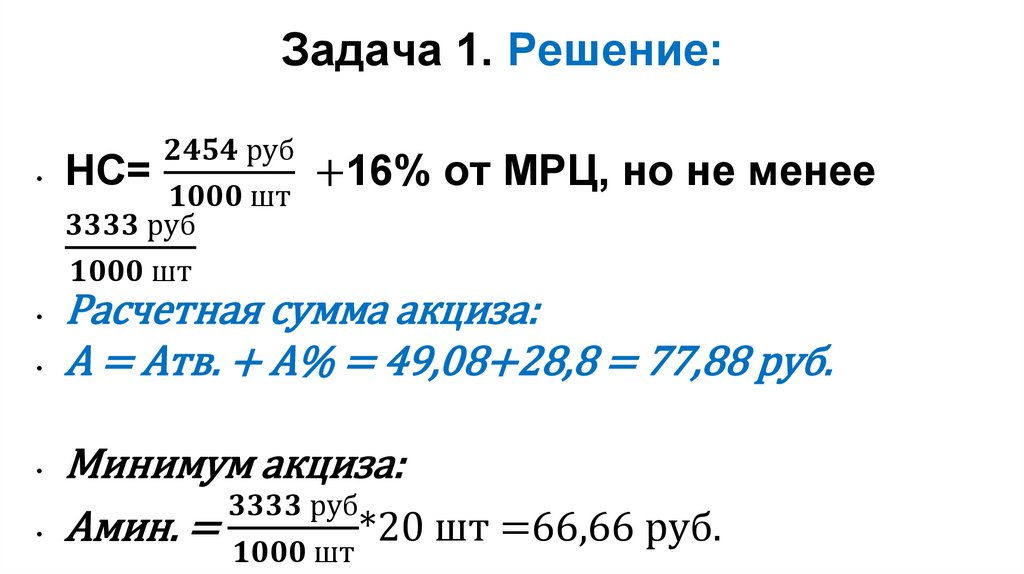

Налогообложение предприятия.Задача 1. Условие:

Реализуется 1 пачка сигарет с фильтром

• (в одной пачке 20 шт. сигарет)

• с максимальной розничной ценой

• 180 рублей за 1 пачку.

Необходимо расчитать сумму акциза.

127.

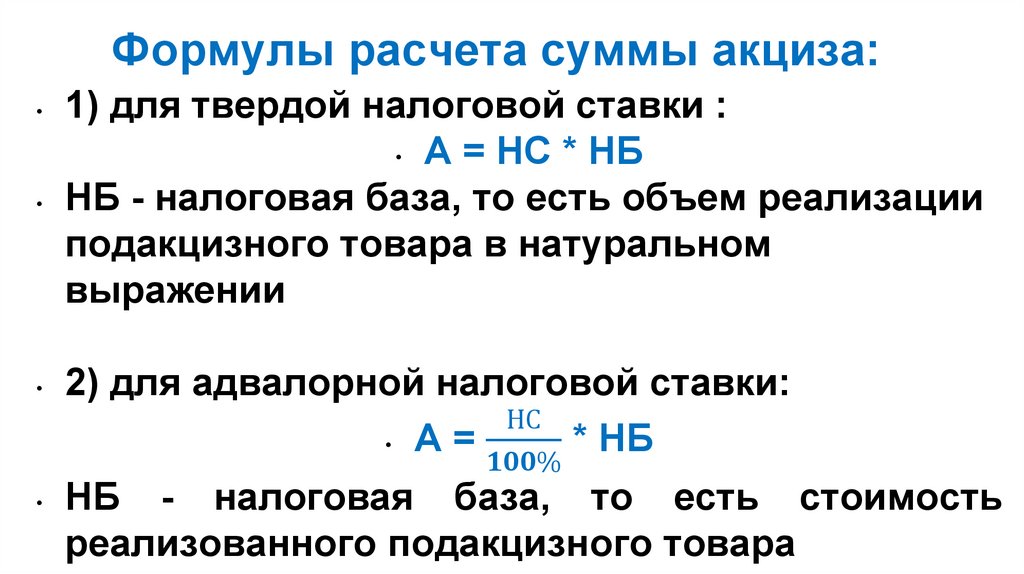

Формулы расчета суммы акциза:1) для твердой налоговой ставки :

• А = НС * НБ

• НБ - налоговая база, то есть объем реализации

подакцизного товара в натуральном

выражении

2) для адвалорной налоговой ставки:

НС

• А =

* НБ