Финансы

ФинансыПохожие презентации:

Коммерческий банк «Газтрансбанк»

1.

Федеральное государственное бюджетное образовательное учреждениевысшего образования «Кубанский государственный университет»

ГАЗТРАНСБАНК: ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА

Подготовил Мичурин Никита

Александрович

3 курс группы 301Б

2.

• Коммерческий банк «Газтрансбанк» (Общество с ограниченнойответственностью), сокращенное фирменное наименование - ООО

КБ «ГТ банк» (далее – КБ «Газтрансбанк», Банк) создан в

соответствии с решением собрания учредителей – пайщиков от 15

октября 1990 г., протокол № 1 (первоначальное наименование Коммерческий банк «Кошехабльбанк».

• Банк зарегистрирован Центральным Банком России 31 октября

1990 года

3.

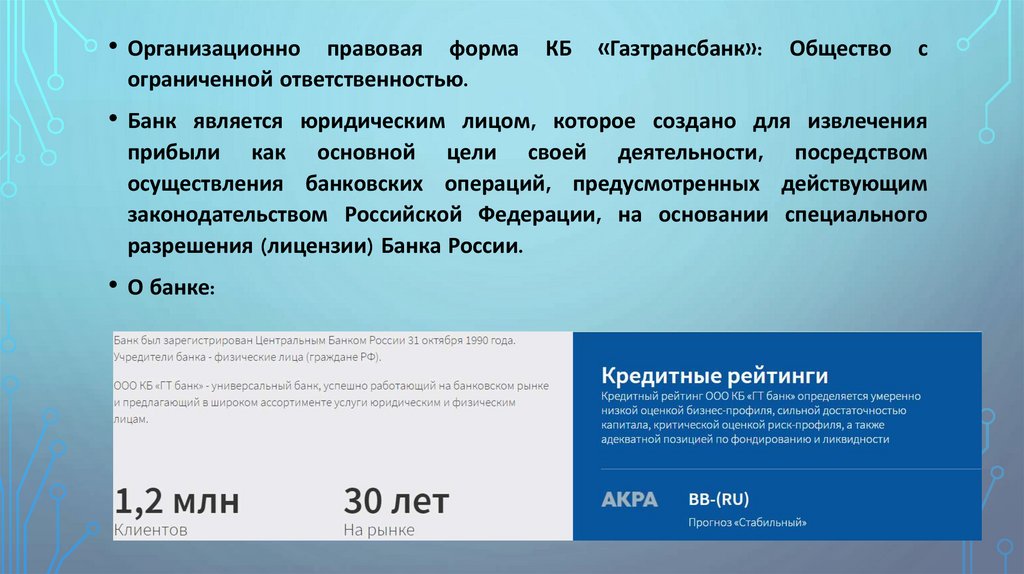

• Организационноправовая форма

ограниченной ответственностью.

КБ

«Газтрансбанк»:

Общество

с

• Банк является юридическим лицом, которое создано для извлечения

прибыли как основной цели своей деятельности, посредством

осуществления банковских операций, предусмотренных действующим

законодательством Российской Федерации, на основании специального

разрешения (лицензии) Банка России.

• О банке:

4.

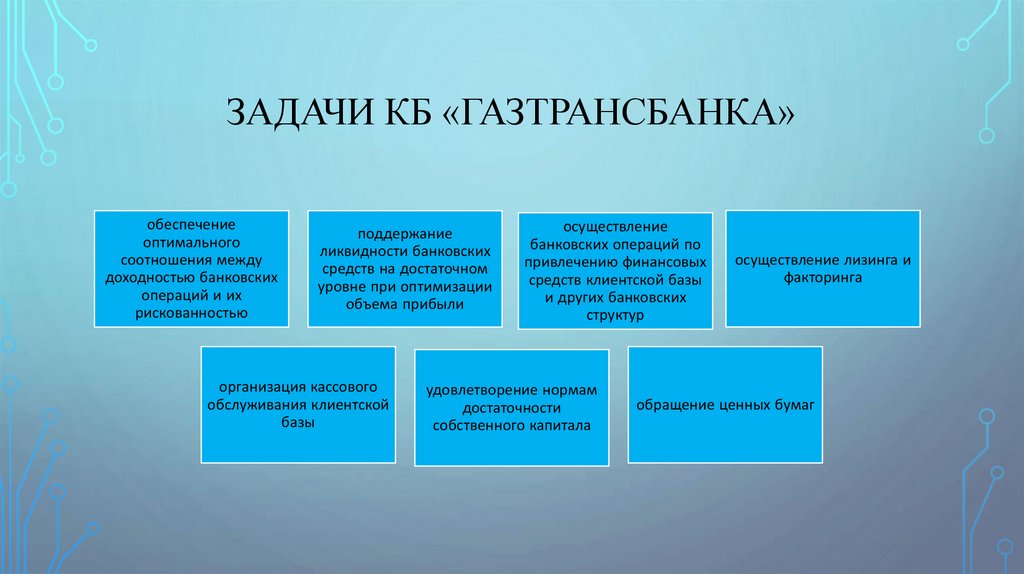

ЗАДАЧИ КБ «ГАЗТРАНСБАНКА»обеспечение

оптимального

соотношения между

доходностью банковских

операций и их

рискованностью

поддержание

ликвидности банковских

средств на достаточном

уровне при оптимизации

объема прибыли

организация кассового

обслуживания клиентской

базы

осуществление

банковских операций по

привлечению финансовых

средств клиентской базы

и других банковских

структур

удовлетворение нормам

достаточности

собственного капитала

осуществление лизинга и

факторинга

обращение ценных бумаг

5.

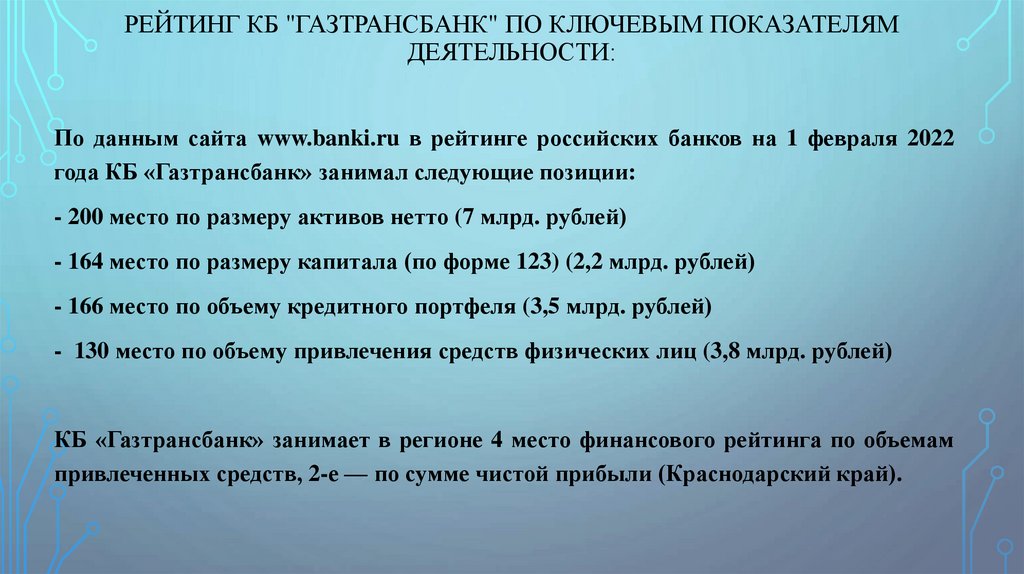

РЕЙТИНГ КБ "ГАЗТРАНСБАНК" ПО КЛЮЧЕВЫМ ПОКАЗАТЕЛЯМДЕЯТЕЛЬНОСТИ:

По данным сайта www.banki.ru в рейтинге российских банков на 1 февраля 2022

года КБ «Газтрансбанк» занимал следующие позиции:

- 200 место по размеру активов нетто (7 млрд. рублей)

- 164 место по размеру капитала (по форме 123) (2,2 млрд. рублей)

- 166 место по объему кредитного портфеля (3,5 млрд. рублей)

- 130 место по объему привлечения средств физических лиц (3,8 млрд. рублей)

КБ «Газтрансбанк» занимает в регионе 4 место финансового рейтинга по объемам

привлеченных средств, 2-е — по сумме чистой прибыли (Краснодарский край).

6.

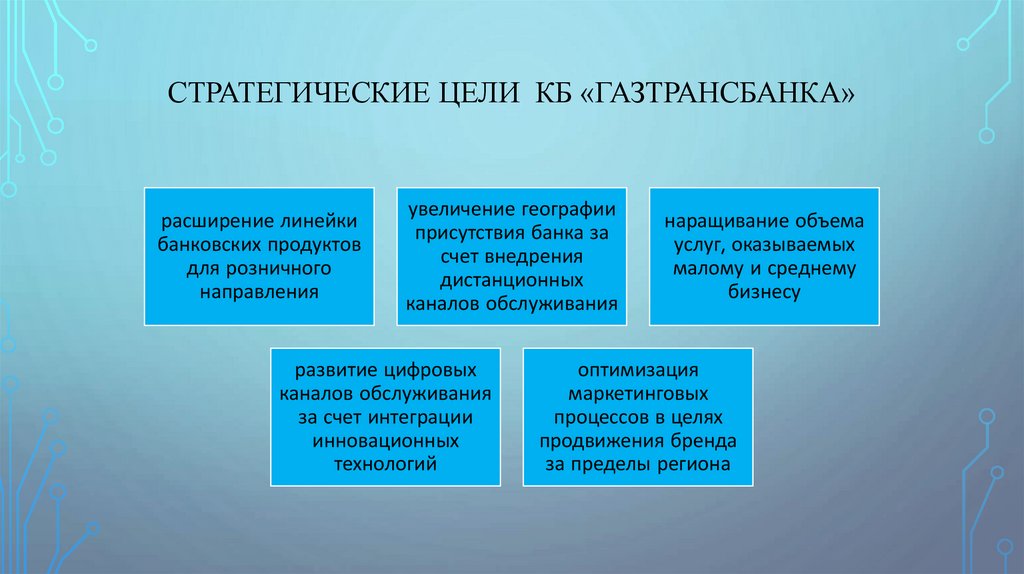

СТРАТЕГИЧЕСКИЕ ЦЕЛИ КБ «ГАЗТРАНСБАНКА»расширение линейки

банковских продуктов

для розничного

направления

увеличение географии

присутствия банка за

счет внедрения

дистанционных

каналов обслуживания

развитие цифровых

каналов обслуживания

за счет интеграции

инновационных

технологий

наращивание объема

услуг, оказываемых

малому и среднему

бизнесу

оптимизация

маркетинговых

процессов в целях

продвижения бренда

за пределы региона

7.

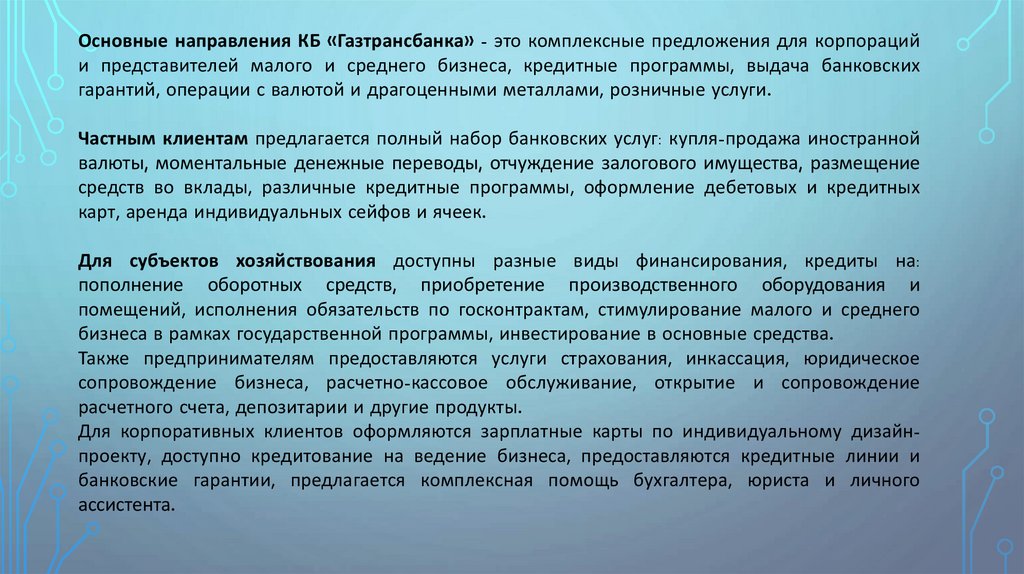

Основные направления КБ «Газтрансбанка» - это комплексные предложения для корпорацийи представителей малого и среднего бизнеса, кредитные программы, выдача банковских

гарантий, операции с валютой и драгоценными металлами, розничные услуги.

Частным клиентам предлагается полный набор банковских услуг: купля-продажа иностранной

валюты, моментальные денежные переводы, отчуждение залогового имущества, размещение

средств во вклады, различные кредитные программы, оформление дебетовых и кредитных

карт, аренда индивидуальных сейфов и ячеек.

Для субъектов хозяйствования доступны разные виды финансирования, кредиты на:

пополнение оборотных средств, приобретение производственного оборудования и

помещений, исполнения обязательств по госконтрактам, стимулирование малого и среднего

бизнеса в рамках государственной программы, инвестирование в основные средства.

Также предпринимателям предоставляются услуги страхования, инкассация, юридическое

сопровождение бизнеса, расчетно-кассовое обслуживание, открытие и сопровождение

расчетного счета, депозитарии и другие продукты.

Для корпоративных клиентов оформляются зарплатные карты по индивидуальному дизайнпроекту, доступно кредитование на ведение бизнеса, предоставляются кредитные линии и

банковские гарантии, предлагается комплексная помощь бухгалтера, юриста и личного

ассистента.

8.

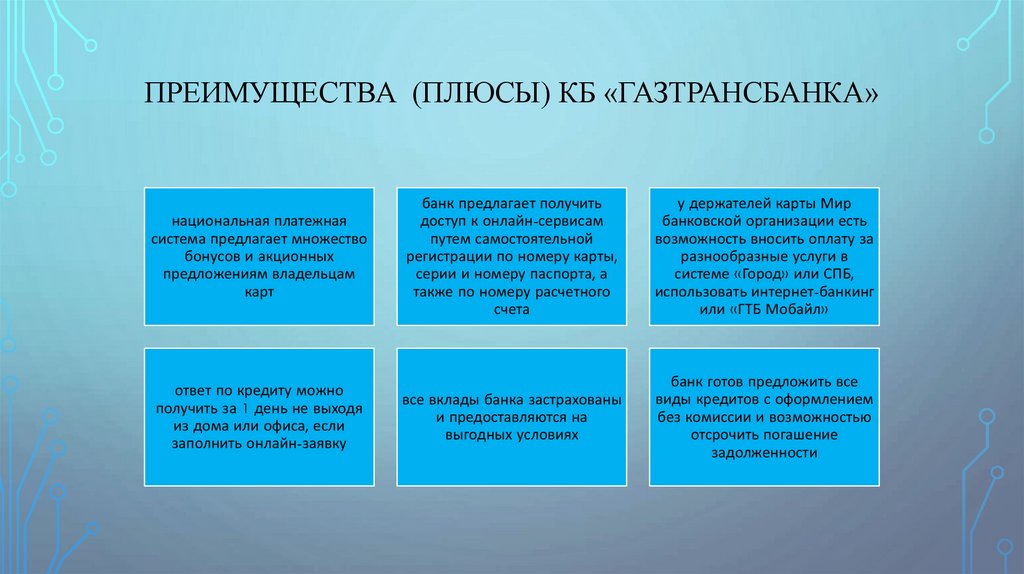

ПРЕИМУЩЕСТВА (ПЛЮСЫ) КБ «ГАЗТРАНСБАНКА»национальная платежная

система предлагает множество

бонусов и акционных

предложениям владельцам

карт

ответ по кредиту можно

получить за 1 день не выходя

из дома или офиса, если

заполнить онлайн-заявку

банк предлагает получить

доступ к онлайн-сервисам

путем самостоятельной

регистрации по номеру карты,

серии и номеру паспорта, а

также по номеру расчетного

счета

у держателей карты Мир

банковской организации есть

возможность вносить оплату за

разнообразные услуги в

системе «Город» или СПБ,

использовать интернет-банкинг

или «ГТБ Мобайл»

все вклады банка застрахованы

и предоставляются на

выгодных условиях

банк готов предложить все

виды кредитов с оформлением

без комиссии и возможностью

отсрочить погашение

задолженности

9.

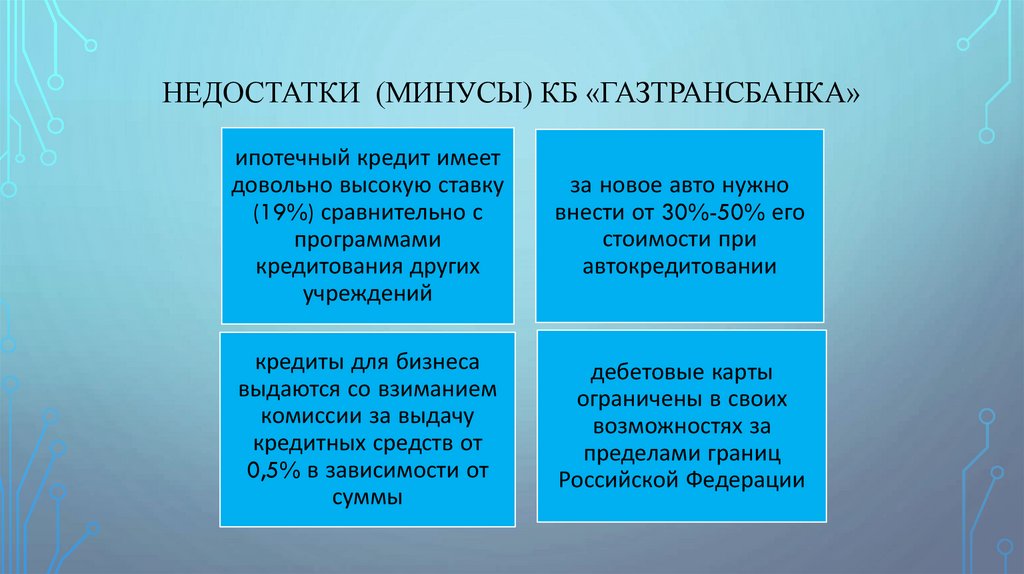

НЕДОСТАТКИ (МИНУСЫ) КБ «ГАЗТРАНСБАНКА»ипотечный кредит имеет

довольно высокую ставку

(19%) сравнительно с

программами

кредитования других

учреждений

за новое авто нужно

внести от 30%-50% его

стоимости при

автокредитовании

кредиты для бизнеса

выдаются со взиманием

комиссии за выдачу

кредитных средств от

0,5% в зависимости от

суммы

дебетовые карты

ограничены в своих

возможностях за

пределами границ

Российской Федерации

10.

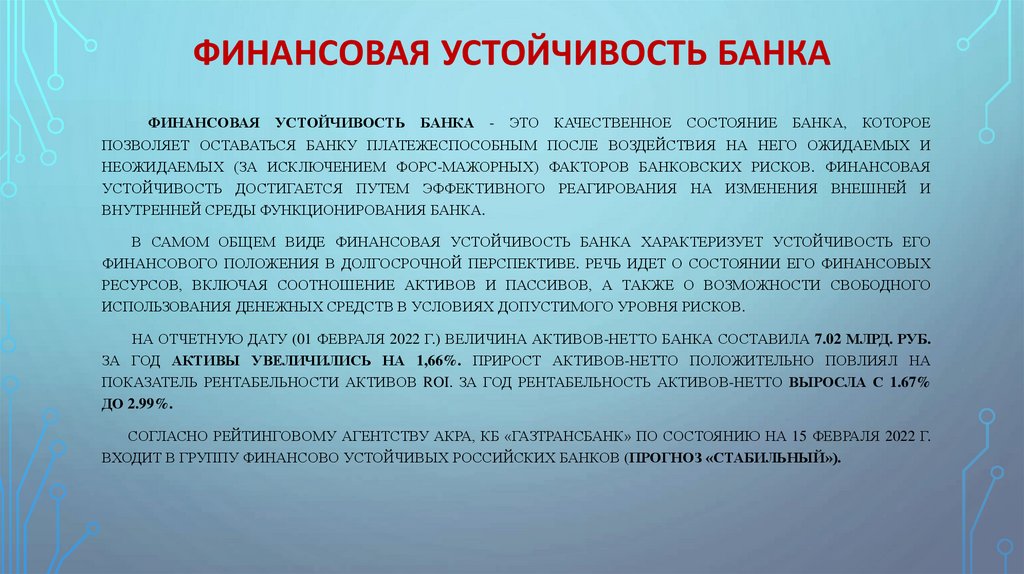

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКАФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКА - ЭТО КАЧЕСТВЕННОЕ СОСТОЯНИЕ БАНКА, КОТОРОЕ

ПОЗВОЛЯЕТ ОСТАВАТЬСЯ БАНКУ ПЛАТЕЖЕСПОСОБНЫМ ПОСЛЕ ВОЗДЕЙСТВИЯ НА НЕГО ОЖИДАЕМЫХ И

НЕОЖИДАЕМЫХ (ЗА ИСКЛЮЧЕНИЕМ ФОРС-МАЖОРНЫХ) ФАКТОРОВ БАНКОВСКИХ РИСКОВ. ФИНАНСОВАЯ

УСТОЙЧИВОСТЬ ДОСТИГАЕТСЯ ПУТЕМ ЭФФЕКТИВНОГО РЕАГИРОВАНИЯ НА ИЗМЕНЕНИЯ ВНЕШНЕЙ И

ВНУТРЕННЕЙ СРЕДЫ ФУНКЦИОНИРОВАНИЯ БАНКА.

В САМОМ ОБЩЕМ ВИДЕ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКА ХАРАКТЕРИЗУЕТ УСТОЙЧИВОСТЬ ЕГО

ФИНАНСОВОГО ПОЛОЖЕНИЯ В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. РЕЧЬ ИДЕТ О СОСТОЯНИИ ЕГО ФИНАНСОВЫХ

РЕСУРСОВ, ВКЛЮЧАЯ СООТНОШЕНИЕ АКТИВОВ И ПАССИВОВ, А ТАКЖЕ О ВОЗМОЖНОСТИ СВОБОДНОГО

ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ В УСЛОВИЯХ ДОПУСТИМОГО УРОВНЯ РИСКОВ.

НА ОТЧЕТНУЮ ДАТУ (01 ФЕВРАЛЯ 2022 Г.) ВЕЛИЧИНА АКТИВОВ-НЕТТО БАНКА СОСТАВИЛА 7.02 МЛРД. РУБ.

ЗА ГОД АКТИВЫ УВЕЛИЧИЛИСЬ НА 1,66%. ПРИРОСТ АКТИВОВ-НЕТТО ПОЛОЖИТЕЛЬНО ПОВЛИЯЛ НА

ПОКАЗАТЕЛЬ РЕНТАБЕЛЬНОСТИ АКТИВОВ ROI. ЗА ГОД РЕНТАБЕЛЬНОСТЬ АКТИВОВ-НЕТТО ВЫРОСЛА С 1.67%

ДО 2.99%.

СОГЛАСНО РЕЙТИНГОВОМУ АГЕНТСТВУ АКРА, КБ «ГАЗТРАНСБАНК» ПО СОСТОЯНИЮ НА 15 ФЕВРАЛЯ 2022 Г.

ВХОДИТ В ГРУППУ ФИНАНСОВО УСТОЙЧИВЫХ РОССИЙСКИХ БАНКОВ (ПРОГНОЗ «СТАБИЛЬНЫЙ»).

11.

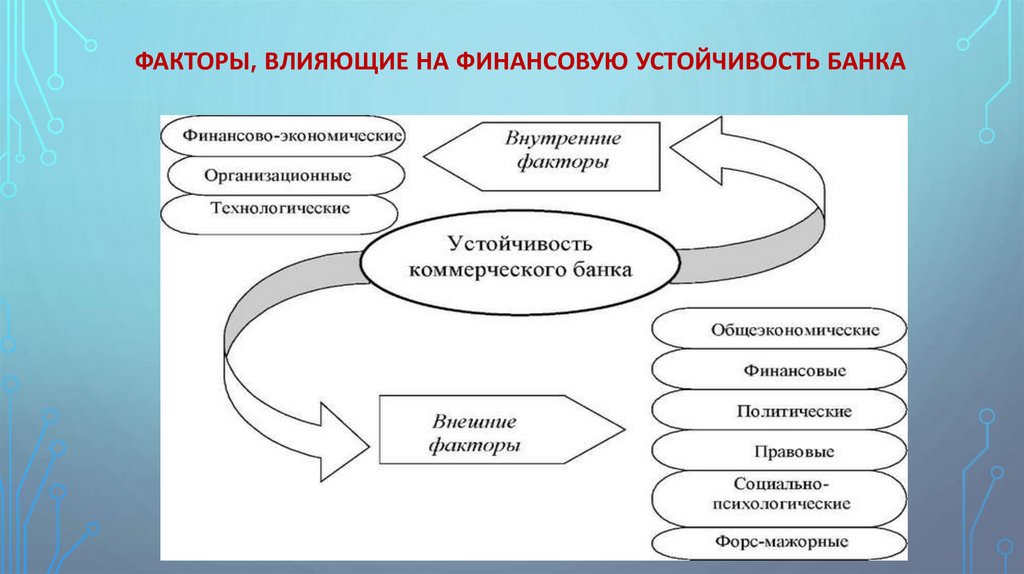

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВУЮ УСТОЙЧИВОСТЬ БАНКА12.

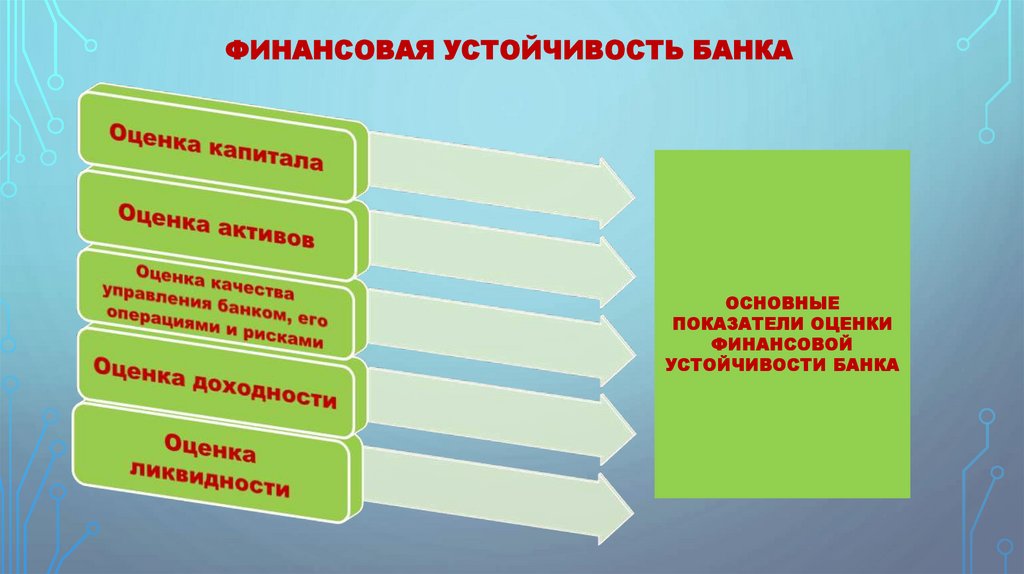

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БАНКАОСНОВНЫЕ

ПОКАЗАТЕЛИ ОЦЕНКИ

ФИНАНСОВОЙ

УСТОЙЧИВОСТИ БАНКА

13.

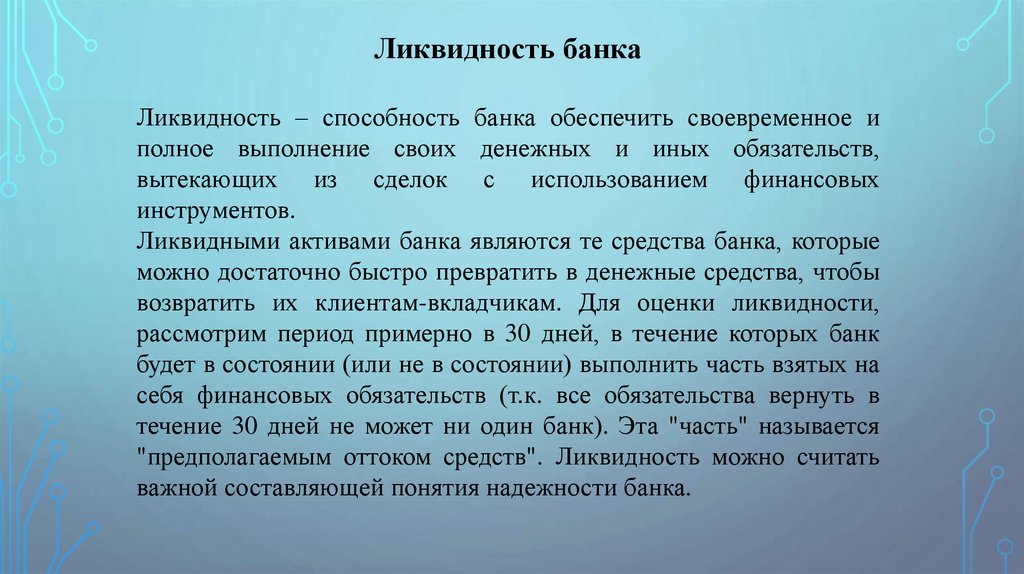

Ликвидность банкаЛиквидность – способность банка обеспечить своевременное и

полное выполнение своих денежных и иных обязательств,

вытекающих из сделок с использованием финансовых

инструментов.

Ликвидными активами банка являются те средства банка, которые

можно достаточно быстро превратить в денежные средства, чтобы

возвратить их клиентам-вкладчикам. Для оценки ликвидности,

рассмотрим период примерно в 30 дней, в течение которых банк

будет в состоянии (или не в состоянии) выполнить часть взятых на

себя финансовых обязательств (т.к. все обязательства вернуть в

течение 30 дней не может ни один банк). Эта "часть" называется

"предполагаемым оттоком средств". Ликвидность можно считать

важной составляющей понятия надежности банка.

14.

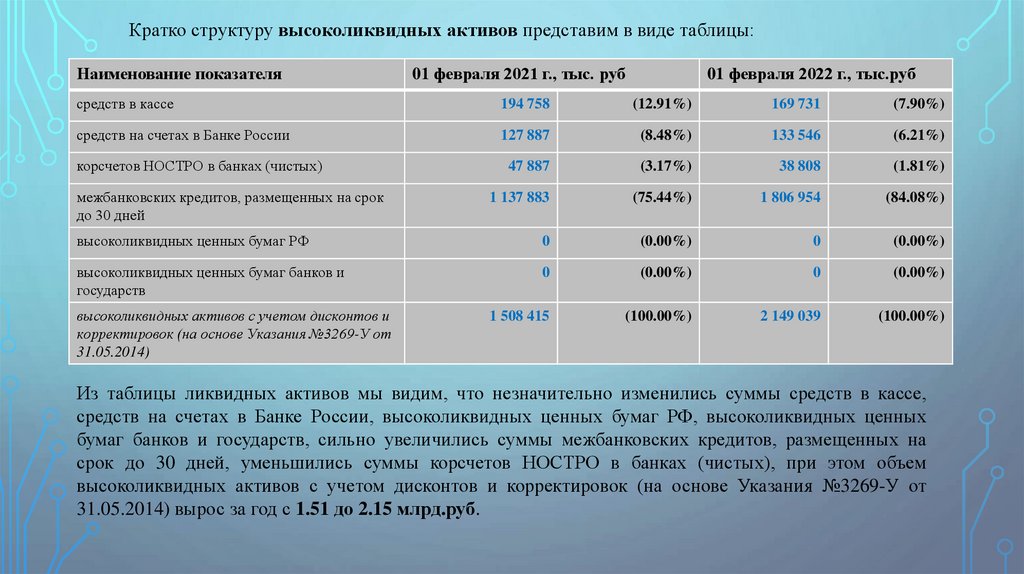

Кратко структуру высоколиквидных активов представим в виде таблицы:Наименование показателя

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

средств в кассе

194 758

(12.91%)

169 731

(7.90%)

средств на счетах в Банке России

127 887

(8.48%)

133 546

(6.21%)

корсчетов НОСТРО в банках (чистых)

47 887

(3.17%)

38 808

(1.81%)

1 137 883

(75.44%)

1 806 954

(84.08%)

высоколиквидных ценных бумаг РФ

0

(0.00%)

0

(0.00%)

высоколиквидных ценных бумаг банков и

государств

0

(0.00%)

0

(0.00%)

1 508 415

(100.00%)

2 149 039

(100.00%)

межбанковских кредитов, размещенных на срок

до 30 дней

высоколиквидных активов с учетом дисконтов и

корректировок (на основе Указания №3269-У от

31.05.2014)

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе,

средств на счетах в Банке России, высоколиквидных ценных бумаг РФ, высоколиквидных ценных

бумаг банков и государств, сильно увеличились суммы межбанковских кредитов, размещенных на

срок до 30 дней, уменьшились суммы корсчетов НОСТРО в банках (чистых), при этом объем

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от

31.05.2014) вырос за год с 1.51 до 2.15 млрд.руб.

15.

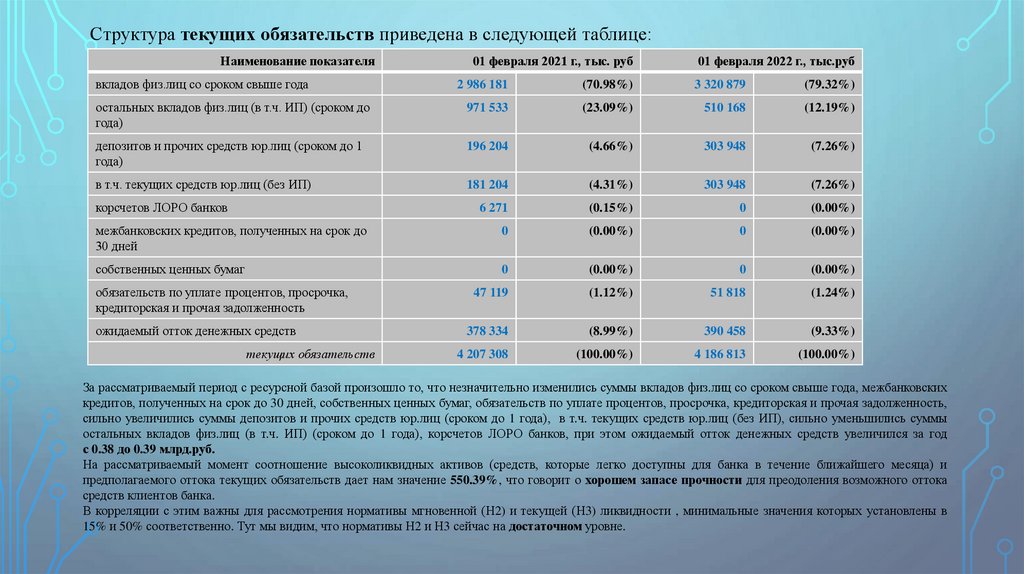

Структура текущих обязательств приведена в следующей таблице:Наименование показателя

вкладов физ.лиц со сроком свыше года

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

2 986 181

(70.98%)

3 320 879

(79.32%)

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до

года)

971 533

(23.09%)

510 168

(12.19%)

депозитов и прочих средств юр.лиц (сроком до 1

года)

196 204

(4.66%)

303 948

(7.26%)

в т.ч. текущих средств юр.лиц (без ИП)

181 204

(4.31%)

303 948

(7.26%)

6 271

(0.15%)

0

(0.00%)

межбанковских кредитов, полученных на срок до

30 дней

0

(0.00%)

0

(0.00%)

собственных ценных бумаг

0

(0.00%)

0

(0.00%)

обязательств по уплате процентов, просрочка,

кредиторская и прочая задолженность

47 119

(1.12%)

51 818

(1.24%)

ожидаемый отток денежных средств

378 334

(8.99%)

390 458

(9.33%)

4 207 308

(100.00%)

4 186 813

(100.00%)

корсчетов ЛОРО банков

текущих обязательств

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ.лиц со сроком свыше года, межбанковских

кредитов, полученных на срок до 30 дней, собственных ценных бумаг, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность,

сильно увеличились суммы депозитов и прочих средств юр.лиц (сроком до 1 года), в т.ч. текущих средств юр.лиц (без ИП), сильно уменьшились суммы

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года), корсчетов ЛОРО банков, при этом ожидаемый отток денежных средств увеличился за год

с 0.38 до 0.39 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и

предполагаемого оттока текущих обязательств дает нам значение 550.39%, что говорит о хорошем запасе прочности для преодоления возможного оттока

средств клиентов банка.

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности , минимальные значения которых установлены в

15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне.

16.

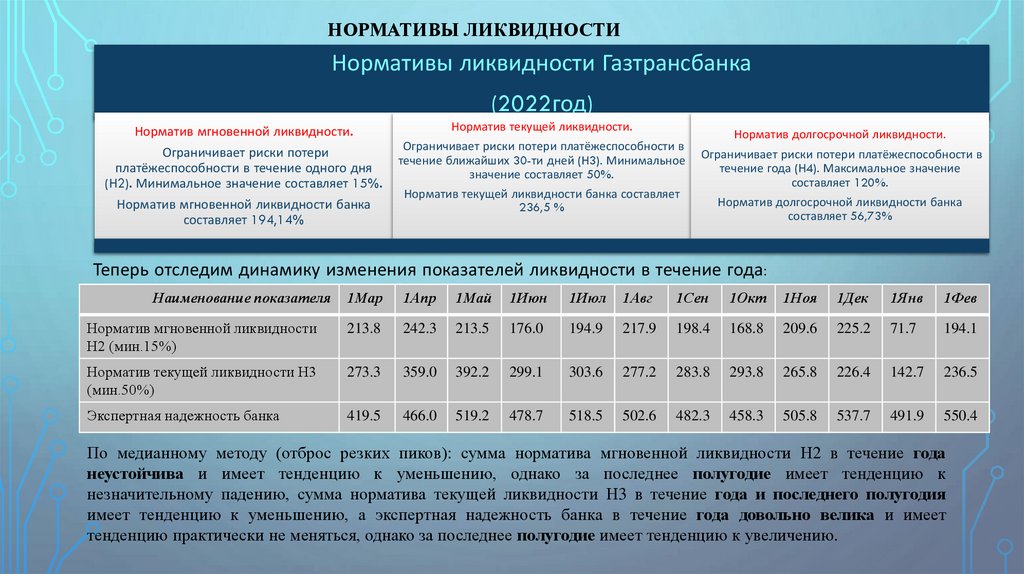

НОРМАТИВЫ ЛИКВИДНОСТИНормативы ликвидности Газтрансбанка

(2022год)

Норматив мгновенной ликвидности.

Норматив текущей ликвидности.

Ограничивает риски потери

платёжеспособности в течение одного дня

(Н2). Минимальное значение составляет 15%.

Ограничивает риски потери платёжеспособности в

течение ближайших 30-ти дней (Н3). Минимальное

значение составляет 50%.

Норматив мгновенной ликвидности банка

составляет 194,14%

Норматив текущей ликвидности банка составляет

236,5 %

Норматив долгосрочной ликвидности.

Ограничивает риски потери платёжеспособности в

течение года (Н4). Максимальное значение

составляет 120%.

Норматив долгосрочной ликвидности банка

составляет 56,73%

Теперь отследим динамику изменения показателей ликвидности в течение года:

Наименование показателя

1Мар

1Апр

1Май

1Июн

1Июл

1Авг

1Сен

1Окт

1Ноя

1Дек

1Янв

1Фев

Норматив мгновенной ликвидности

Н2 (мин.15%)

213.8

242.3

213.5

176.0

194.9

217.9

198.4

168.8

209.6

225.2

71.7

194.1

Норматив текущей ликвидности Н3

(мин.50%)

273.3

359.0

392.2

299.1

303.6

277.2

283.8

293.8

265.8

226.4

142.7

236.5

Экспертная надежность банка

419.5

466.0

519.2

478.7

518.5

502.6

482.3

458.3

505.8

537.7

491.9

550.4

По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение года

неустойчива и имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к

незначительному падению, сумма норматива текущей ликвидности Н3 в течение года и последнего полугодия

имеет тенденцию к уменьшению, а экспертная надежность банка в течение года довольно велика и имеет

тенденцию практически не меняться, однако за последнее полугодие имеет тенденцию к увеличению.

17.

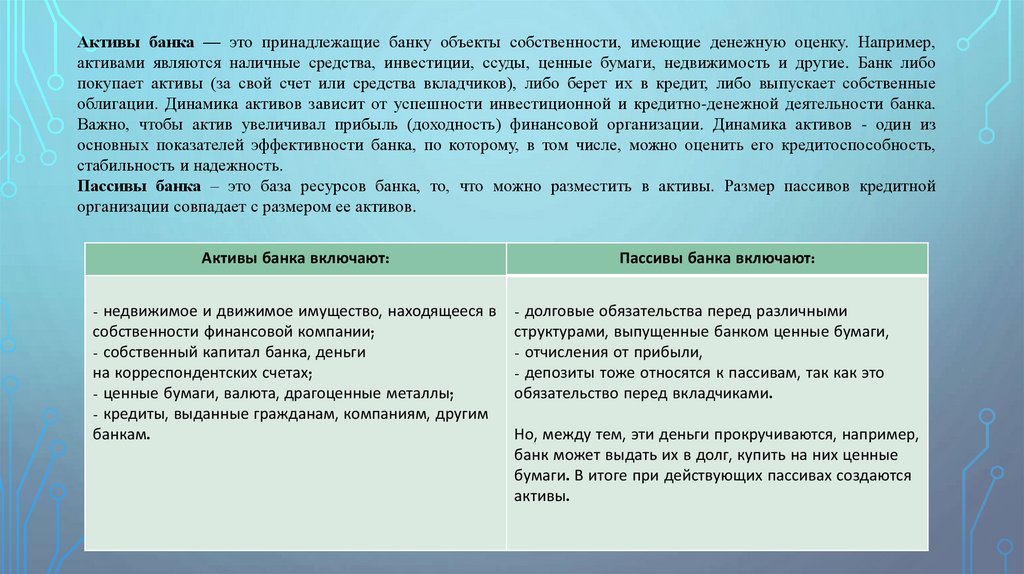

Активы банка — это принадлежащие банку объекты собственности, имеющие денежную оценку. Например,активами являются наличные средства, инвестиции, ссуды, ценные бумаги, недвижимость и другие. Банк либо

покупает активы (за свой счет или средства вкладчиков), либо берет их в кредит, либо выпускает собственные

облигации. Динамика активов зависит от успешности инвестиционной и кредитно-денежной деятельности банка.

Важно, чтобы актив увеличивал прибыль (доходность) финансовой организации. Динамика активов - один из

основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность,

стабильность и надежность.

Пассивы банка – это база ресурсов банка, то, что можно разместить в активы. Размер пассивов кредитной

организации совпадает с размером ее активов.

Активы банка включают:

- недвижимое и движимое имущество, находящееся в

собственности финансовой компании;

- собственный капитал банка, деньги

на корреспондентских счетах;

- ценные бумаги, валюта, драгоценные металлы;

- кредиты, выданные гражданам, компаниям, другим

банкам.

Пассивы банка включают:

- долговые обязательства перед различными

структурами, выпущенные банком ценные бумаги,

- отчисления от прибыли,

- депозиты тоже относятся к пассивам, так как это

обязательство перед вкладчиками.

Но, между тем, эти деньги прокручиваются, например,

банк может выдать их в долг, купить на них ценные

бумаги. В итоге при действующих пассивах создаются

активы.

18.

ХАРАКТЕРИСТИКА ПАССИВОВ БАНКАПривлеченные

средства

Обязательства

Пассивы

Капитал

(собственные

средства)

Заемные

средства

Анализ пассивных операций коммерческого банка начинается с определения соотношения между капиталом банка и его

обязательствами.

В результате выполнения пассивных операций коммерческий банк приобретает в свое распоряжение ресурсы, которые можно

разделить на собственные и привлеченные средства.

Собственные средства банка играют очень большую роль в его деятельности. Они выполняют три основные функции:

1. Оперативная функция собственного капитала заключается в выполнении им роли финансового ресурса развития

материальной базы банка. Наличие собственных средств является обязательным условием для начала деятельности кредитного

учреждения, поскольку за их счет приобретаются оборудования, машины и другие основные активы. Кроме того, базируясь именно

на них, банк может увеличить масштабы и получить новые возможности своего функционирования.

2. Защитная функция собственных средств проявляется в обеспечении перед вкладчиками и кредиторами обязательств банка.

Величина собственных средств банка обратно пропорциональна степени подверженности им риску.

3. Собственные средства выступают в качестве инструмента реализации регулирующей функции – Центральный банк

устанавливает обязательные для всех банков размеры их собственных средств, что непосредственно сказывается на их

деятельности.

Привлеченные средства - это подавляющая часть банковского капитала, наиболее популярной формой которых является

депозиты – банковские вклады, на которых лица размещают денежные средства на условиях хранения и начисления процентов. С

помощью привлеченных средств коммерческий банк поддерживает на определенном уровне свою ликвидность.

19.

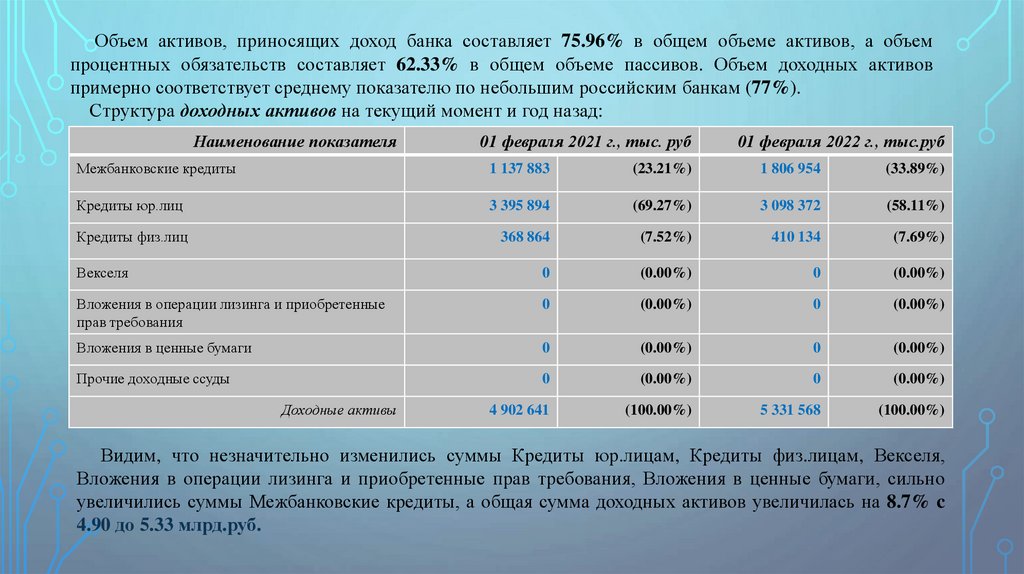

Объем активов, приносящих доход банка составляет 75.96% в общем объеме активов, а объемпроцентных обязательств составляет 62.33% в общем объеме пассивов. Объем доходных активов

примерно соответствует среднему показателю по небольшим российским банкам (77%).

Структура доходных активов на текущий момент и год назад:

Наименование показателя

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

Межбанковские кредиты

1 137 883

(23.21%)

1 806 954

(33.89%)

Кредиты юр.лиц

3 395 894

(69.27%)

3 098 372

(58.11%)

Кредиты физ.лиц

368 864

(7.52%)

410 134

(7.69%)

Векселя

0

(0.00%)

0

(0.00%)

Вложения в операции лизинга и приобретенные

прав требования

0

(0.00%)

0

(0.00%)

Вложения в ценные бумаги

0

(0.00%)

0

(0.00%)

Прочие доходные ссуды

0

(0.00%)

0

(0.00%)

4 902 641

(100.00%)

5 331 568

(100.00%)

Доходные активы

Видим, что незначительно изменились суммы Кредиты юр.лицам, Кредиты физ.лицам, Векселя,

Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, сильно

увеличились суммы Межбанковские кредиты, а общая сумма доходных активов увеличилась на 8.7% c

4.90 до 5.33 млрд.руб.

20.

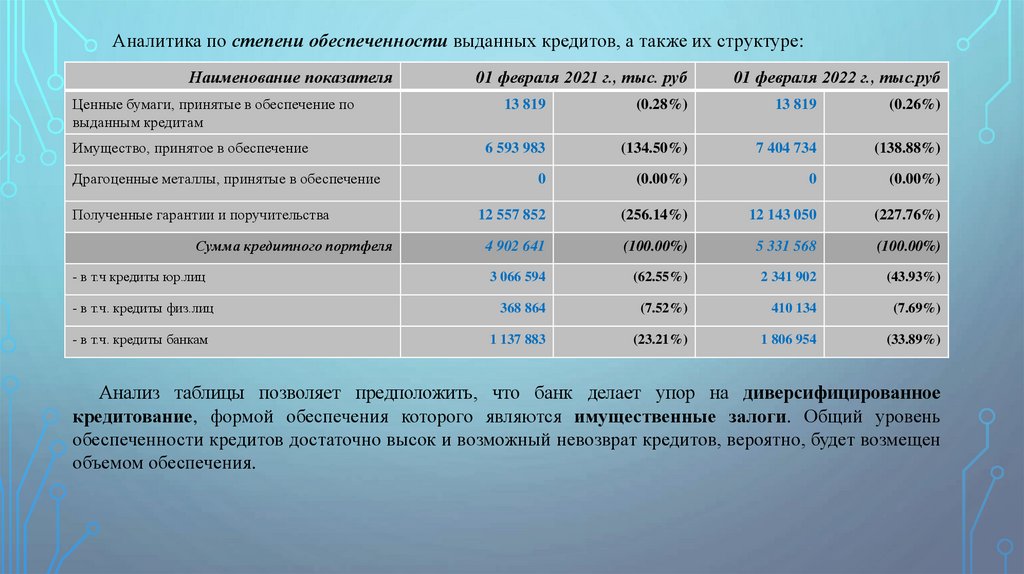

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:Наименование показателя

Ценные бумаги, принятые в обеспечение по

выданным кредитам

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

13 819

(0.28%)

13 819

(0.26%)

6 593 983

(134.50%)

7 404 734

(138.88%)

0

(0.00%)

0

(0.00%)

12 557 852

(256.14%)

12 143 050

(227.76%)

4 902 641

(100.00%)

5 331 568

(100.00%)

- в т.ч кредиты юр.лиц

3 066 594

(62.55%)

2 341 902

(43.93%)

- в т.ч. кредиты физ.лиц

368 864

(7.52%)

410 134

(7.69%)

- в т.ч. кредиты банкам

1 137 883

(23.21%)

1 806 954

(33.89%)

Имущество, принятое в обеспечение

Драгоценные металлы, принятые в обеспечение

Полученные гарантии и поручительства

Сумма кредитного портфеля

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное

кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень

обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен

объемом обеспечения.

21.

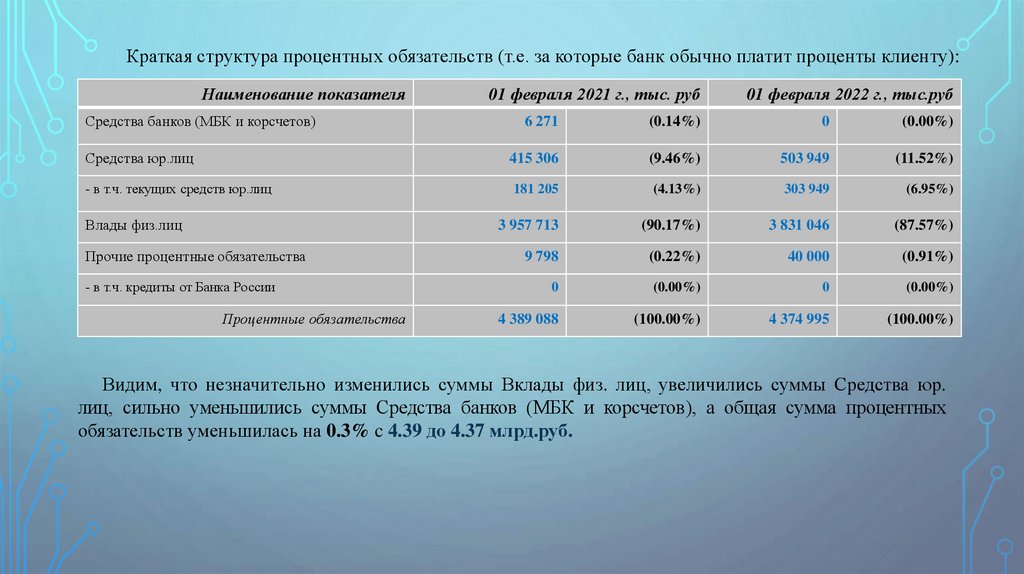

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):Наименование показателя

Средства банков (МБК и корсчетов)

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

6 271

(0.14%)

0

(0.00%)

Средства юр.лиц

415 306

(9.46%)

503 949

(11.52%)

- в т.ч. текущих средств юр.лиц

181 205

(4.13%)

303 949

(6.95%)

3 957 713

(90.17%)

3 831 046

(87.57%)

9 798

(0.22%)

40 000

(0.91%)

0

(0.00%)

0

(0.00%)

4 389 088

(100.00%)

4 374 995

(100.00%)

Влады физ.лиц

Прочие процентные обязательства

- в т.ч. кредиты от Банка России

Процентные обязательства

Видим, что незначительно изменились суммы Вклады физ. лиц, увеличились суммы Средства юр.

лиц, сильно уменьшились суммы Средства банков (МБК и корсчетов), а общая сумма процентных

обязательств уменьшилась на 0.3% c 4.39 до 4.37 млрд.руб.

22.

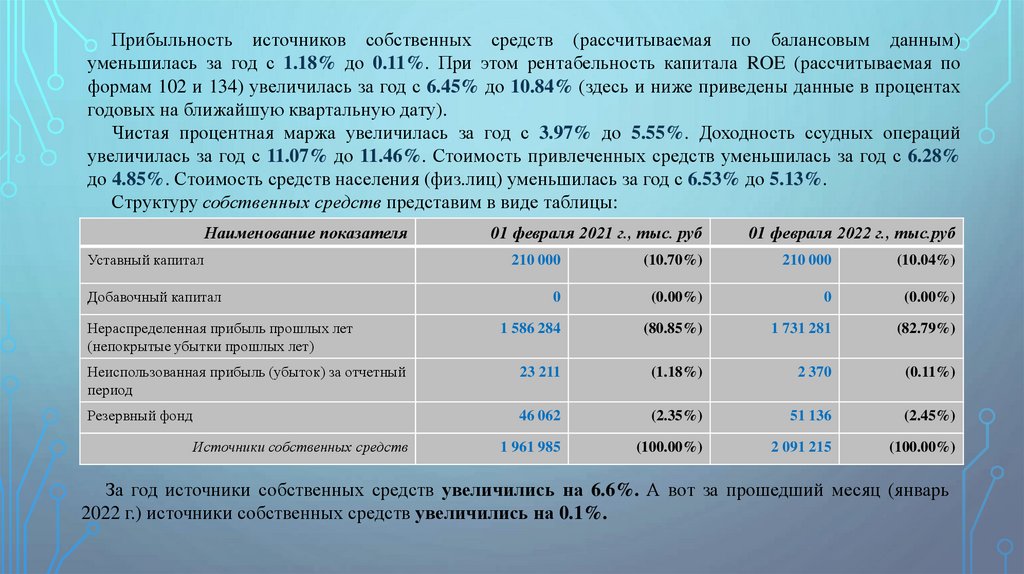

Прибыльность источников собственных средств (рассчитываемая по балансовым данным)уменьшилась за год с 1.18% до 0.11%. При этом рентабельность капитала ROE (рассчитываемая по

формам 102 и 134) увеличилась за год с 6.45% до 10.84% (здесь и ниже приведены данные в процентах

годовых на ближайшую квартальную дату).

Чистая процентная маржа увеличилась за год с 3.97% до 5.55%. Доходность ссудных операций

увеличилась за год с 11.07% до 11.46%. Стоимость привлеченных средств уменьшилась за год с 6.28%

до 4.85%. Стоимость средств населения (физ.лиц) уменьшилась за год с 6.53% до 5.13%.

Структуру собственных средств представим в виде таблицы:

Наименование показателя

Уставный капитал

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

210 000

(10.70%)

210 000

(10.04%)

0

(0.00%)

0

(0.00%)

1 586 284

(80.85%)

1 731 281

(82.79%)

Неиспользованная прибыль (убыток) за отчетный

период

23 211

(1.18%)

2 370

(0.11%)

Резервный фонд

46 062

(2.35%)

51 136

(2.45%)

1 961 985

(100.00%)

2 091 215

(100.00%)

Добавочный капитал

Нераспределенная прибыль прошлых лет

(непокрытые убытки прошлых лет)

Источники собственных средств

За год источники собственных средств увеличились на 6.6%. А вот за прошедший месяц (январь

2022 г.) источники собственных средств увеличились на 0.1%.

23.

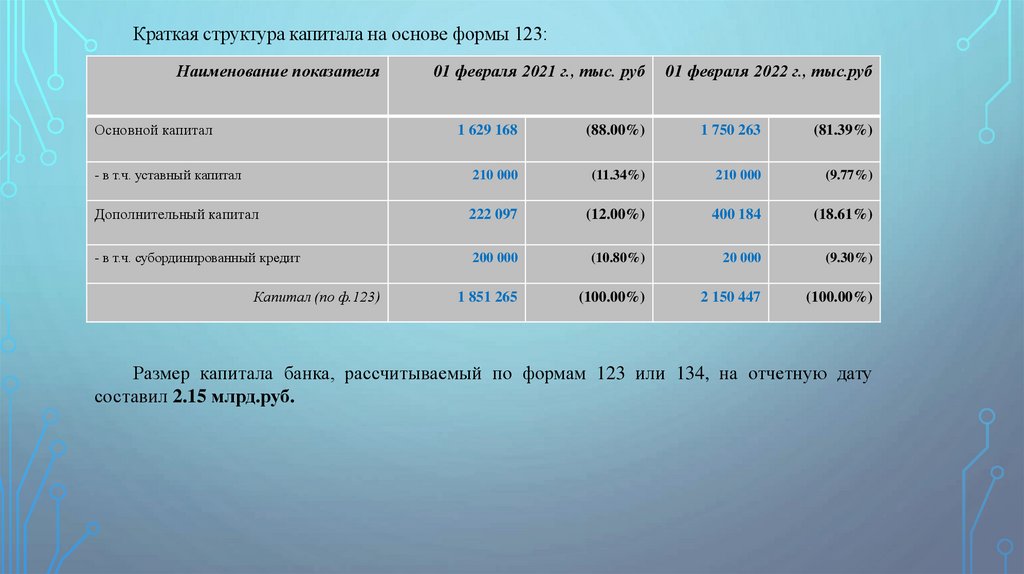

Краткая структура капитала на основе формы 123:Наименование показателя

Основной капитал

01 февраля 2021 г., тыс. руб

01 февраля 2022 г., тыс.руб

1 629 168

(88.00%)

1 750 263

(81.39%)

- в т.ч. уставный капитал

210 000

(11.34%)

210 000

(9.77%)

Дополнительный капитал

222 097

(12.00%)

400 184

(18.61%)

- в т.ч. субординированный кредит

200 000

(10.80%)

20 000

(9.30%)

1 851 265

(100.00%)

2 150 447

(100.00%)

Капитал (по ф.123)

Размер капитала банка, рассчитываемый по формам 123 или 134, на отчетную дату

составил 2.15 млрд.руб.

24.

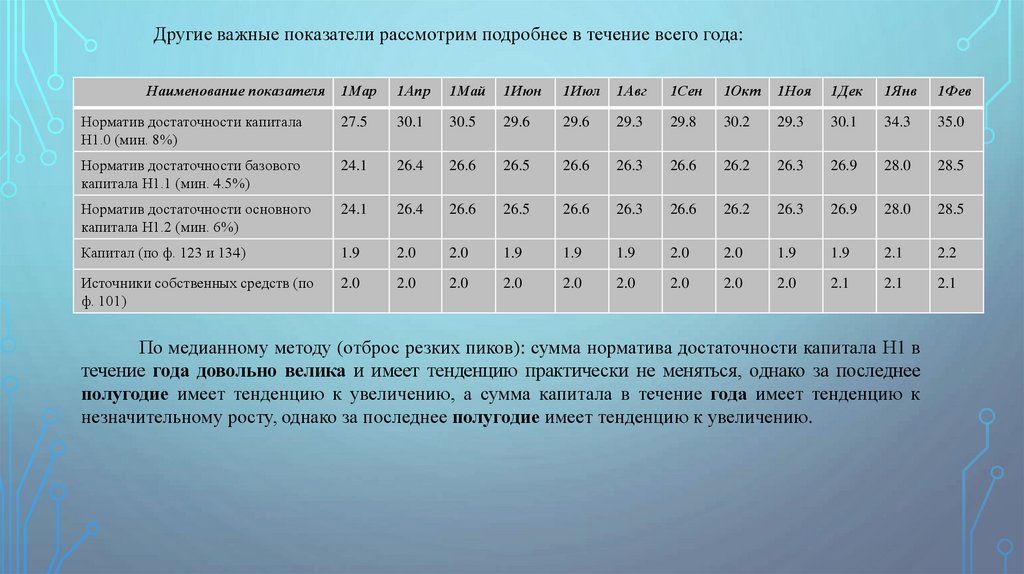

Другие важные показатели рассмотрим подробнее в течение всего года:Наименование показателя

1Мар

1Апр

1Май

1Июн

1Июл

1Авг

1Сен

1Окт

1Ноя

1Дек

1Янв

1Фев

Норматив достаточности капитала

Н1.0 (мин. 8%)

27.5

30.1

30.5

29.6

29.6

29.3

29.8

30.2

29.3

30.1

34.3

35.0

Норматив достаточности базового

капитала Н1.1 (мин. 4.5%)

24.1

26.4

26.6

26.5

26.6

26.3

26.6

26.2

26.3

26.9

28.0

28.5

Норматив достаточности основного

капитала Н1.2 (мин. 6%)

24.1

26.4

26.6

26.5

26.6

26.3

26.6

26.2

26.3

26.9

28.0

28.5

Капитал (по ф. 123 и 134)

1.9

2.0

2.0

1.9

1.9

1.9

2.0

2.0

1.9

1.9

2.1

2.2

Источники собственных средств (по

ф. 101)

2.0

2.0

2.0

2.0

2.0

2.0

2.0

2.0

2.0

2.1

2.1

2.1

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1 в

течение года довольно велика и имеет тенденцию практически не меняться, однако за последнее

полугодие имеет тенденцию к увеличению, а сумма капитала в течение года имеет тенденцию к

незначительному росту, однако за последнее полугодие имеет тенденцию к увеличению.

25.

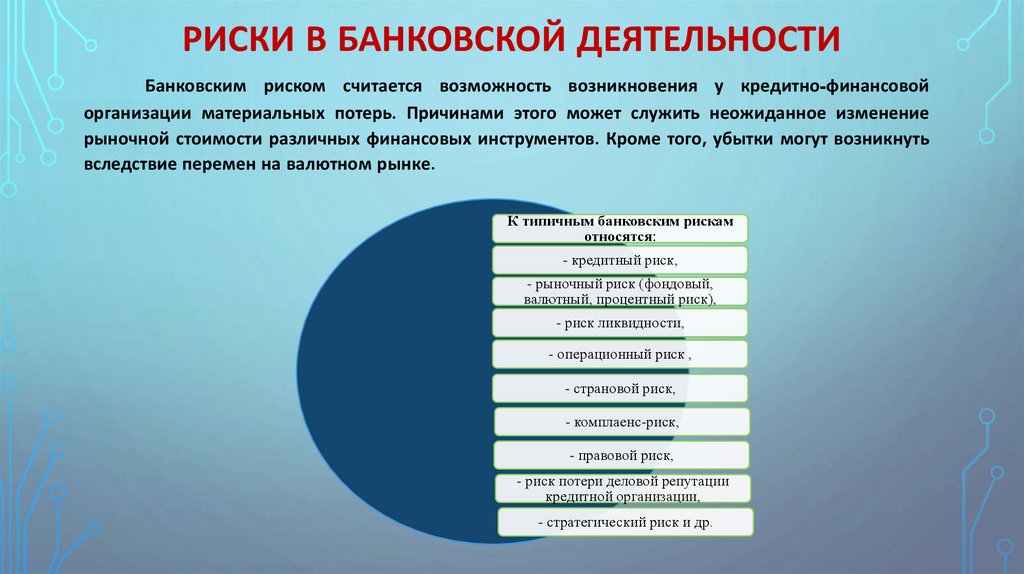

РИСКИ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИБанковским риском считается возможность возникновения у кредитно-финансовой

организации материальных потерь. Причинами этого может служить неожиданное изменение

рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть

вследствие перемен на валютном рынке.

К типичным банковским рискам

относятся:

- кредитный риск,

- рыночный риск (фондовый,

валютный, процентный риск),

- риск ликвидности,

- операционный риск ,

- страновой риск,

- комплаенс-риск,

- правовой риск,

- риск потери деловой репутации

кредитной организации,

- стратегический риск и др.

26.

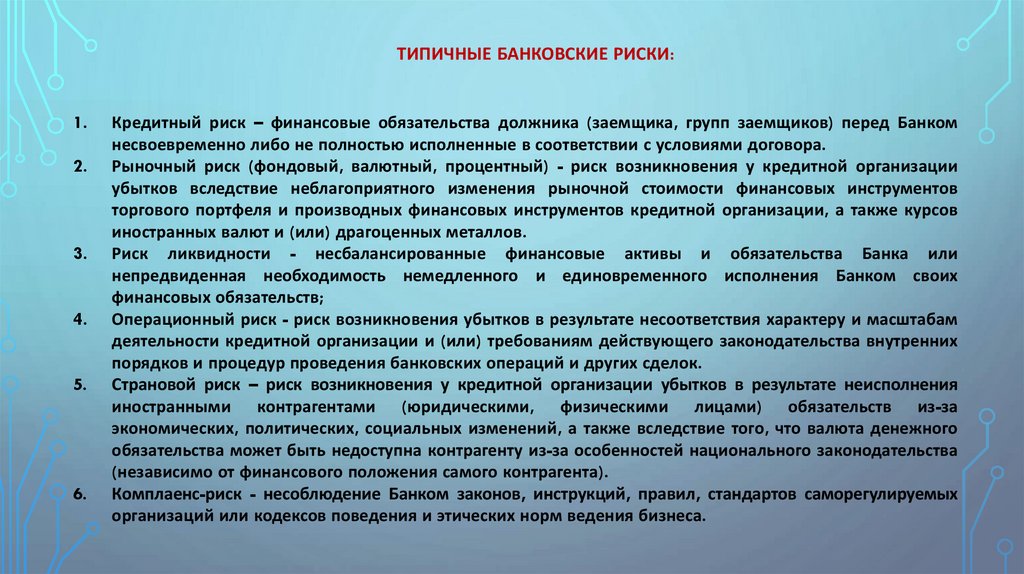

ТИПИЧНЫЕ БАНКОВСКИЕ РИСКИ:1.

2.

3.

4.

5.

6.

Кредитный риск – финансовые обязательства должника (заемщика, групп заемщиков) перед Банком

несвоевременно либо не полностью исполненные в соответствии с условиями договора.

Рыночный риск (фондовый, валютный, процентный) - риск возникновения у кредитной организации

убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов

торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов

иностранных валют и (или) драгоценных металлов.

Риск ликвидности - несбалансированные финансовые активы и обязательства Банка или

непредвиденная необходимость немедленного и единовременного исполнения Банком своих

финансовых обязательств;

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам

деятельности кредитной организации и (или) требованиям действующего законодательства внутренних

порядков и процедур проведения банковских операций и других сделок.

Страновой риск – риск возникновения у кредитной организации убытков в результате неисполнения

иностранными контрагентами (юридическими, физическими лицами) обязательств из-за

экономических, политических, социальных изменений, а также вследствие того, что валюта денежного

обязательства может быть недоступна контрагенту из-за особенностей национального законодательства

(независимо от финансового положения самого контрагента).

Комплаенс-риск - несоблюдение Банком законов, инструкций, правил, стандартов саморегулируемых

организаций или кодексов поведения и этических норм ведения бизнеса.

27.

7. Правовой риск - неэффективная организация правовой работы, приводящая к правовым ошибкамвследствие действий работников или органов управления Банка, нарушение Банком условий

договоров, а также воздействие внешних событий.

8. Риск потери деловой репутации кредитной организации (репутационный риск) - несоблюдение

Банком законодательства Российской Федерации, учредительных и внутренних документов Банка,

обычаев делового оборота, принципов профессиональной этики, неисполнение Банком договорных

обязательств перед кредиторами, вкладчиками и иными клиентами, и контрагентами, возникновение

у Банка конфликта интересов с участниками, клиентами и контрагентами, а также другими

заинтересованными лицами, а также воздействие внешних событий.

9. Стратегический риск - ошибки (недостатки), допущенные при принятии решений, определяющих

стратегию деятельности и развития Банка – некачественное стратегическое управление Банком, в том

числе отсутствие (недостаточный учет) возможных опасностей, которые могут угрожать деятельности

Банка, отсутствие или недостатки стратегического плана развития, невозможность достижения

стратегических целей в связи с отсутствием или необеспечением в полном объеме необходимыми

ресурсами

(финансовыми,

материально-техническими,

людскими)

и

невыполнением

организационных мер (управленческих решений); чрезмерные затраты на внедрение и

сопровождение системы электронных платежей и (или) их нерентабельностью, а также вынужденным

отказом от использования уже внедренных в эксплуатацию технологий банковского обслуживания и

соответствующих информационных систем Банка, а также воздействие внешних событий;

28.

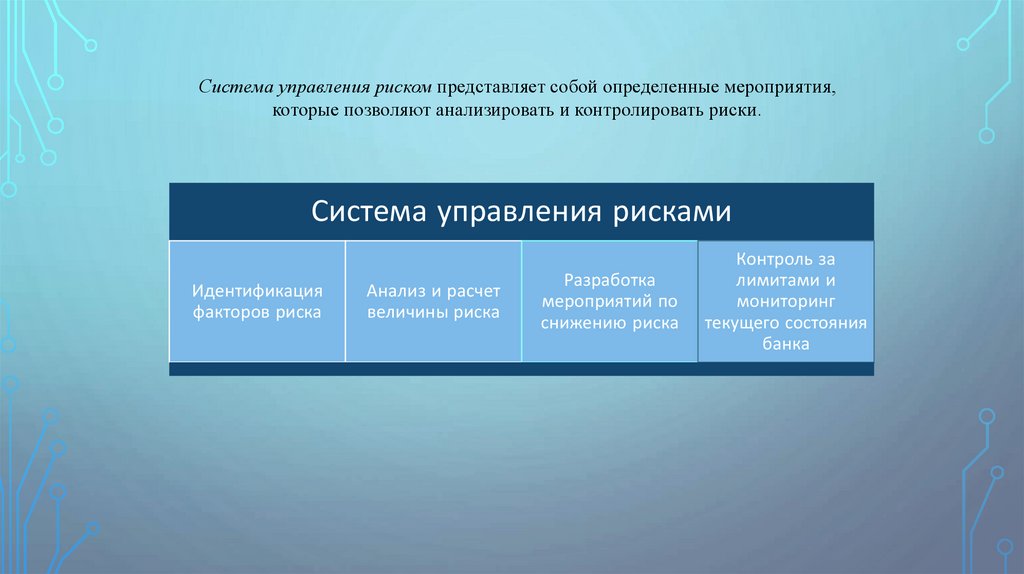

Система управления риском представляет собой определенные мероприятия,которые позволяют анализировать и контролировать риски.

Система управления рисками

Идентификация

факторов риска

Анализ и расчет

величины риска

Разработка

мероприятий по

снижению риска

Контроль за

лимитами и

мониторинг

текущего состояния

банка

29.

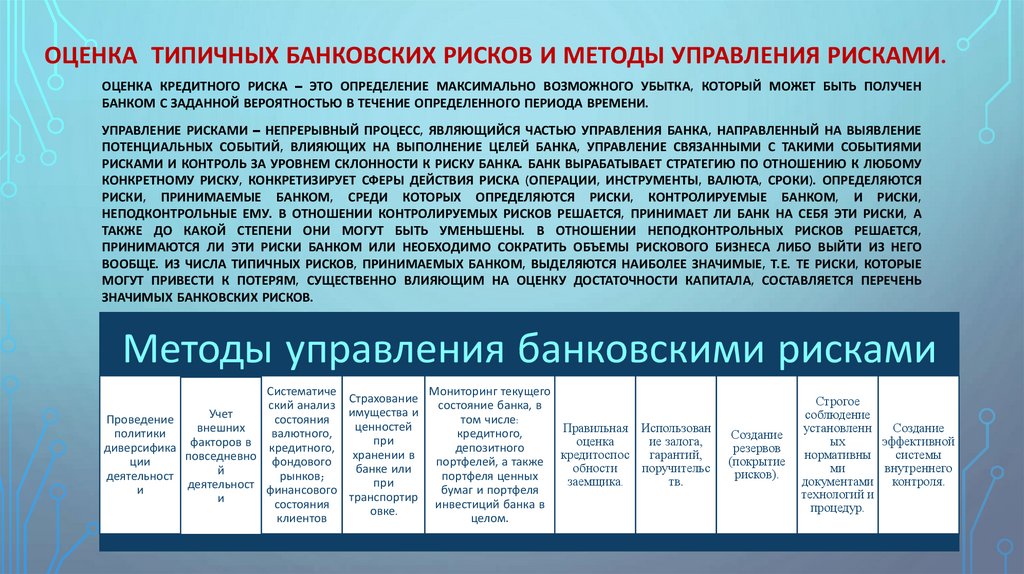

ОЦЕНКА ТИПИЧНЫХ БАНКОВСКИХ РИСКОВ И МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ.ОЦЕНКА КРЕДИТНОГО РИСКА – ЭТО ОПРЕДЕЛЕНИЕ МАКСИМАЛЬНО ВОЗМОЖНОГО УБЫТКА, КОТОРЫЙ МОЖЕТ БЫТЬ ПОЛУЧЕН

БАНКОМ С ЗАДАННОЙ ВЕРОЯТНОСТЬЮ В ТЕЧЕНИЕ ОПРЕДЕЛЕННОГО ПЕРИОДА ВРЕМЕНИ.

УПРАВЛЕНИЕ РИСКАМИ – НЕПРЕРЫВНЫЙ ПРОЦЕСС, ЯВЛЯЮЩИЙСЯ ЧАСТЬЮ УПРАВЛЕНИЯ БАНКА, НАПРАВЛЕННЫЙ НА ВЫЯВЛЕНИЕ

ПОТЕНЦИАЛЬНЫХ СОБЫТИЙ, ВЛИЯЮЩИХ НА ВЫПОЛНЕНИЕ ЦЕЛЕЙ БАНКА, УПРАВЛЕНИЕ СВЯЗАННЫМИ С ТАКИМИ СОБЫТИЯМИ

РИСКАМИ И КОНТРОЛЬ ЗА УРОВНЕМ СКЛОННОСТИ К РИСКУ БАНКА. БАНК ВЫРАБАТЫВАЕТ СТРАТЕГИЮ ПО ОТНОШЕНИЮ К ЛЮБОМУ

КОНКРЕТНОМУ РИСКУ, КОНКРЕТИЗИРУЕТ СФЕРЫ ДЕЙСТВИЯ РИСКА (ОПЕРАЦИИ, ИНСТРУМЕНТЫ, ВАЛЮТА, СРОКИ). ОПРЕДЕЛЯЮТСЯ

РИСКИ, ПРИНИМАЕМЫЕ БАНКОМ, СРЕДИ КОТОРЫХ ОПРЕДЕЛЯЮТСЯ РИСКИ, КОНТРОЛИРУЕМЫЕ БАНКОМ, И РИСКИ,

НЕПОДКОНТРОЛЬНЫЕ ЕМУ. В ОТНОШЕНИИ КОНТРОЛИРУЕМЫХ РИСКОВ РЕШАЕТСЯ, ПРИНИМАЕТ ЛИ БАНК НА СЕБЯ ЭТИ РИСКИ, А

ТАКЖЕ ДО КАКОЙ СТЕПЕНИ ОНИ МОГУТ БЫТЬ УМЕНЬШЕНЫ. В ОТНОШЕНИИ НЕПОДКОНТРОЛЬНЫХ РИСКОВ РЕШАЕТСЯ,

ПРИНИМАЮТСЯ ЛИ ЭТИ РИСКИ БАНКОМ ИЛИ НЕОБХОДИМО СОКРАТИТЬ ОБЪЕМЫ РИСКОВОГО БИЗНЕСА ЛИБО ВЫЙТИ ИЗ НЕГО

ВООБЩЕ. ИЗ ЧИСЛА ТИПИЧНЫХ РИСКОВ, ПРИНИМАЕМЫХ БАНКОМ, ВЫДЕЛЯЮТСЯ НАИБОЛЕЕ ЗНАЧИМЫЕ, Т.Е. ТЕ РИСКИ, КОТОРЫЕ

МОГУТ ПРИВЕСТИ К ПОТЕРЯМ, СУЩЕСТВЕННО ВЛИЯЮЩИМ НА ОЦЕНКУ ДОСТАТОЧНОСТИ КАПИТАЛА, СОСТАВЛЯЕТСЯ ПЕРЕЧЕНЬ

ЗНАЧИМЫХ БАНКОВСКИХ РИСКОВ.

Методы управления банковскими рисками

Систематиче

Мониторинг текущего

Страхование

ский анализ

состояние банка, в

имущества и

Учет

Проведение

состояния

том числе:

ценностей

внешних

Правильная Использован

политики

валютного,

кредитного,

при

оценка

ие залога,

факторов

в

диверсифика

кредитного,

депозитного

хранении в

кредитоспос

гарантий,

повседневно

фондового

портфелей, а также

ции

обности

поручительс

банке

или

й

рынков;

портфеля ценных

деятельност

заемщика.

тв.

при

деятельност

и

финансового

бумаг и портфеля

транспортир

и

состояния

инвестиций банка в

овке.

клиентов

целом.

Создание

резервов

(покрытие

рисков).

Строгое

соблюдение

установленн

Создание

ых

эффективной

нормативны

системы

ми

внутреннего

документами контроля.

технологий и

процедур.

30.

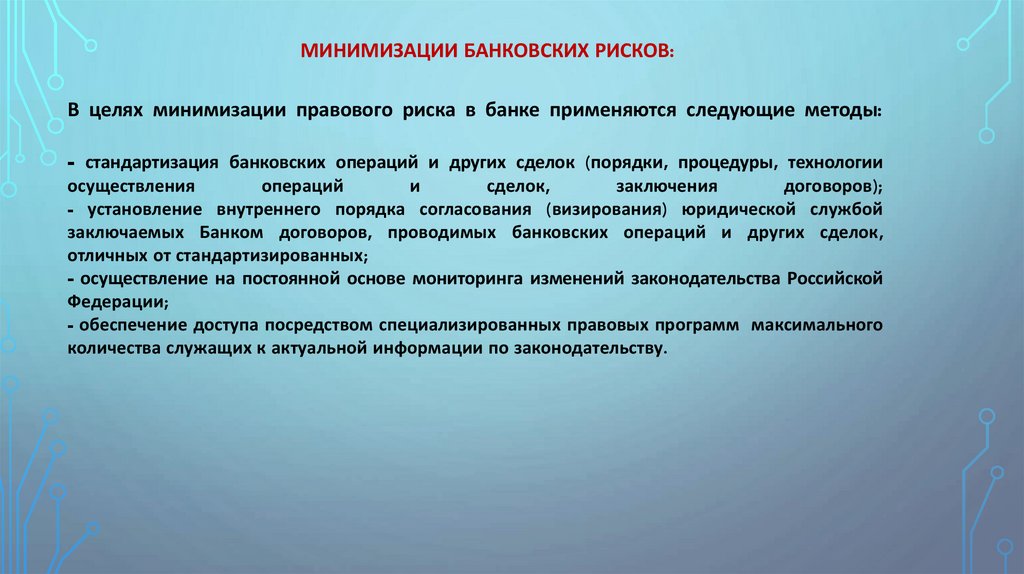

МИНИМИЗАЦИИ БАНКОВСКИХ РИСКОВ:В целях минимизации правового риска в банке применяются следующие методы:

- стандартизация банковских операций и других сделок (порядки, процедуры, технологии

осуществления

операций

и

сделок,

заключения

договоров);

- установление внутреннего порядка согласования (визирования) юридической службой

заключаемых Банком договоров, проводимых банковских операций и других сделок,

отличных от стандартизированных;

- осуществление на постоянной основе мониторинга изменений законодательства Российской

Федерации;

- обеспечение доступа посредством специализированных правовых программ максимального

количества служащих к актуальной информации по законодательству.

31.

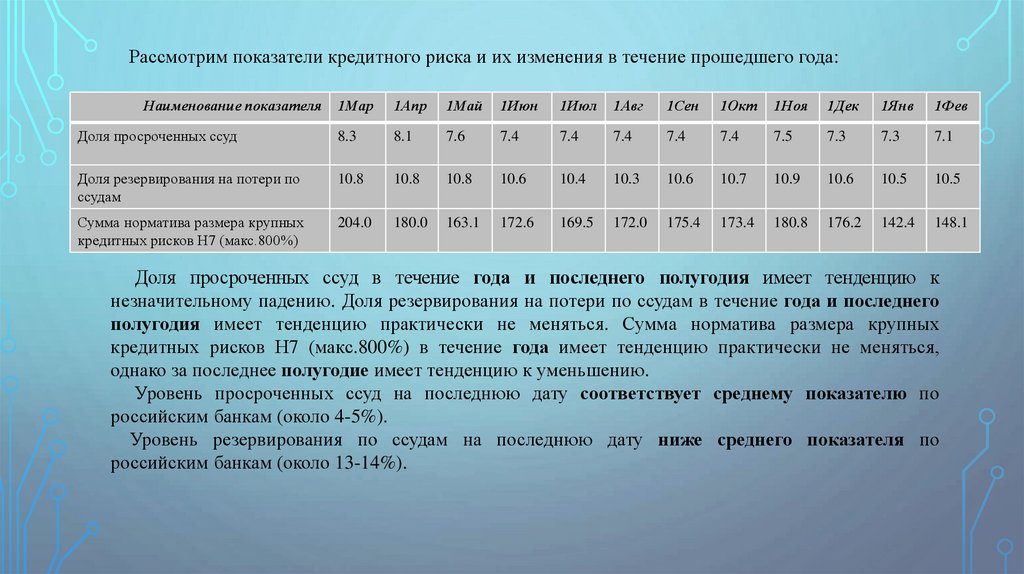

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:Наименование показателя

1Мар

1Апр

1Май

1Июн

1Июл

1Авг

1Сен

1Окт

1Ноя

1Дек

1Янв

1Фев

Доля просроченных ссуд

8.3

8.1

7.6

7.4

7.4

7.4

7.4

7.4

7.5

7.3

7.3

7.1

Доля резервирования на потери по

ссудам

10.8

10.8

10.8

10.6

10.4

10.3

10.6

10.7

10.9

10.6

10.5

10.5

Сумма норматива размера крупных

кредитных рисков Н7 (макс.800%)

204.0

180.0

163.1

172.6

169.5

172.0

175.4

173.4

180.8

176.2

142.4

148.1

Доля просроченных ссуд в течение года и последнего полугодия имеет тенденцию к

незначительному падению. Доля резервирования на потери по ссудам в течение года и последнего

полугодия имеет тенденцию практически не меняться. Сумма норматива размера крупных

кредитных рисков Н7 (макс.800%) в течение года имеет тенденцию практически не меняться,

однако за последнее полугодие имеет тенденцию к уменьшению.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по

российским банкам (около 4-5%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по

российским банкам (около 13-14%).

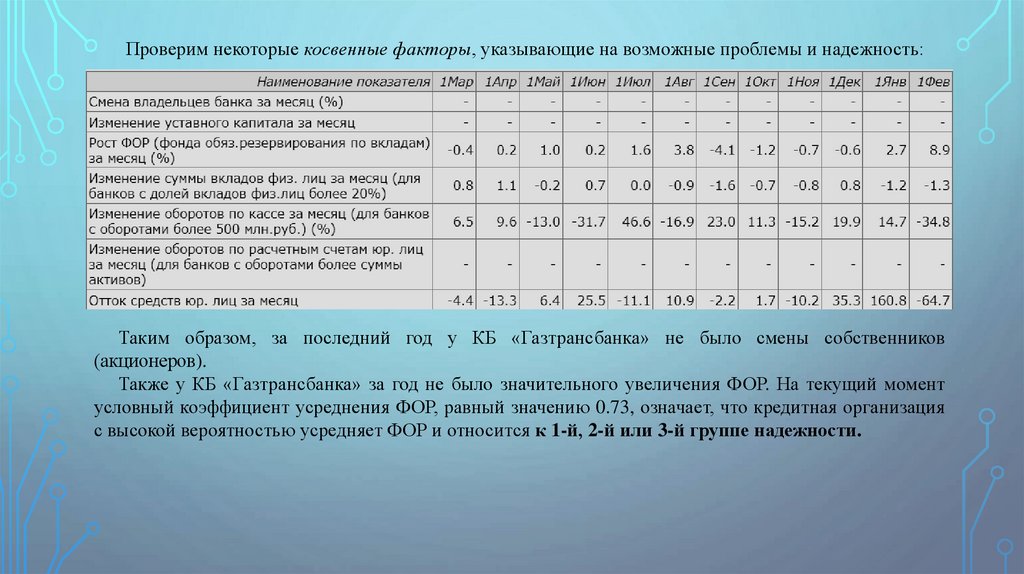

32.

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:Таким образом, за последний год у КБ «Газтрансбанка» не было смены собственников

(акционеров).

Также у КБ «Газтрансбанка» за год не было значительного увеличения ФОР. На текущий момент

условный коэффициент усреднения ФОР, равный значению 0.73, означает, что кредитная организация

с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

33.

УПРАВЛЕНИЕ ПЕРСОНАЛОМ БАНКАОПРЕДЕЛЕНИЕ «УПРАВЛЕНИЕ ПЕРСОНАЛОМ» МОЖНО СФОРМУЛИРОВАТЬ КАК ПРОЦЕСС СИСТЕМНОГО,

ПЛАНОМЕРНО ОРГАНИЗОВАННОГО, С ПОМОЩЬЮ ВЗАИМОСВЯЗАННЫХ ОРГАНИЗАЦИОННЫХ, ЭКОНОМИЧЕСКИХ И

СОЦИАЛЬНЫХ МЕХАНИЗМОВ УПРАВЛЕНИЯ, ВОЗДЕЙСТВИЯ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ С ЦЕЛЬЮ КАК

ОБЕСПЕЧЕНИЯ ЭФФЕКТИВНОГО ФУНКЦИОНИРОВАНИЯ ОПЕРАЦИОННОГО ПРОЦЕССА, ТАК И УДОВЛЕТВОРЕНИЯ

ПОТРЕБНОСТЕЙ ПЕРСОНАЛА В ИХ ПРОФЕССИОНАЛЬНОМ И ЛИЧНОСТНОМ РАЗВИТИИ.

ТО ЕСТЬ «УПРАВЛЕНИЕ ПЕРСОНАЛОМ» ПРЕДСТАВЛЯЕТ СОБОЙ ПРОЦЕСС ВОЗДЕЙСТВИЯ ОРГАНИЗАЦИИ ИЛИ

ДЕЙСТВУЮЩЕЙ В НЕЙ КАДРОВОЙ СЛУЖБЫ НА ЕЕ СОТРУДНИКОВ С ПОМОЩЬЮ КОМПЛЕКСА СПЕЦИАЛЬНЫХ

МЕТОДОВ, НАПРАВЛЕННЫХ НА ДОСТИЖЕНИЕ ОПРЕДЕЛЕННЫХ ЦЕЛЕЙ.

В ФЕВРАЛЕ 2012 ГОДА ГАЗТРАНСБАНК УСТАНОВИЛ

АВТОМАТИЗИРОВАЛ СЛЕДУЮЩИЕ ФУНКЦИИ:

АНАЛИЗ КАДРОВОГО СОСТАВА

КАДРОВЫЙ УЧЕТ

ПОДБОР КАДРОВ

РАСЧЕТ ЗАРПЛАТЫ

РЕГЛАМЕНТИРОВАННАЯ ОТЧЕТНОСТЬ

УЧЕТ РАБОЧЕГО ВРЕМЕНИ.

ПП «1С: ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ 8» И

34.

Сотрудник банка - это своеобразный посредник между финансовой организацией иконечным потребителем, который постоянно находится на тонкой грани. Ведь он одновременно

представляет банк, но при этом должен соответствовать требованиям клиента, постараться

удержать и сделать его постоянным посетителем своей компании. Для банковского работника, как

и для любого работника, важна мотивация.

Данной мотивацией в банке является хорошая оплата труда, здоровый психологический

климат в коллективе, отличные отношения с вышестоящими менеджерами.

Банк согласно Кодексу профессиональной этики считает себя

обязанным

Повышать личную

заинтересованность

работников в

состоянии дел

Банка, в том числе

путем привлечения

к

непосредственному

участию в них на

принципах

гласности и

корпоративного

управления

Принимать меры к

Исключить какиесозданию условий

либо проявления

труда,

дискриминации по

Уважать право

Строго выполнять

способствующих

политическим,

работников на

Уделять особое

обязательства перед

Ставить во главу

творческому росту

религиозным,

участие в

внимание мерам по

работниками,

угла

работника,

национальным и

профсоюзной

развитию

предусмотренные

профессиональный

укреплению его

другим подобным

деятельности и

профессиональной

действующим

уровень работника,

здоровья и

мотивам при

иных мероприятиях,

этики своих

законодательством

содействовать его

социального

решении вопросов о

не противоречащих

работников

и трудовыми

росту

благополучия,

приеме на работу,

действующему

(должностных лиц)

договорами

обеспечению

оплате труда и

законодательству

личной

продвижении по

безопасности

службе

35.

Банк стремиться создавать условия, позволяющие каждому сотруднику развивать и применятьтворческие способности, повышать уровень профессиональной подготовки, реализовывать на

практике возможность карьерного роста, иметь справедливую оплату труда, соответствующую

качеству работы и уровню ответственности, получать все льготы и компенсации,

предусмотренные трудовым законодательством и действующими в Банке социальными

программами. Банк принимает меры, направленные на охрану здоровья, труда и обеспечение

безопасности сотрудников.

При этом банк, как работодатель, вырабатывает мотивацию работников к добросовестной

работе, к положительной репутации банка, получение им прибыли. Внешний вид сотрудников

имеет определяющее значение для их работы. Персонал, постоянно работающий с клиентами

должен стараться выглядеть соответствующе. В корпоративном кодексе ООО «Газтрансбанка»

прописаны требования к одежде сотрудника Банка. Сотрудники Банка не допускают

возникновения ситуаций, которые могут повлечь нанесение ущерба деловой репутации, иным

материальным и нематериальным интересам Банка. Работники банка обеспечивают сохранение

конфиденциальной информации.

36.

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПЕРСОНАЛЕПланирование потребности в персонале - одно из важнейших направлений кадрового

планирования и определяется как процесс обеспечения предприятия необходимым

количеством квалифицированного персонала на определенный период.

Планирование персонала банка нельзя сводить только к определению его состава.

Позитивное развитие персонала обеспечивается решениями целого комплекса задач.

Планирование управления персоналом банка в широком смысле слова -- это не только

определение потребности в персонале, имея в виду «расчет» его состава, но также:

- планирование работы банка на рынке трудовых ресурсов и привлечения новых служащих;

- планирование развития (обучения, переподготовки и повышения квалификации

сотрудников);

- планирование резерва на выдвижение и замещение вакантных должностей и ротации

кадров;

- планирование материального, стимулирования труда, обеспечивающего реализацию

утвержденной кадровой политики банка;

- планирование социального развития коллектива;

- планирование морально-психологического климата и формирования у коллектива

надлежащей корпоративной культуры.

37.

БАНКОВСКИЙ МАРКЕТИНГБанковский маркетинг - это стратегия и философия банка, требующая тщательной подготовки, глубокого и

всестороннего анализа, активной работы всех подразделений банка от руководителя до низовых звеньев.

Маркетинговый подход предполагает первоочередную ориентацию банка не на свой продукт, а на реальные

потребности клиентуры. Поэтому столь необходимо тщательное изучение рынка, анализ изменяющихся

вкусов и предпочтений потребителей банковских услуг.

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков

банковских продуктов с учетом реальных потребностей клиентуры.

Основными направлениями маркетинговых исследований Банка являются:

1. Определение потребности в проведении маркетинговых исследований.

2. Определение проблемы.

3. Формулирование целей.

4. Выбор методов.

5. Проведение экспериментов.

6. Составление анкет

7. Сбор данных.

8. Анализ данных.

9. Подготовка отчета.

38.

ОСОБЕННОСТИ ПРОДВИЖЕНИЯ БАНКОВСКИХ УСЛУГ КБ «ГАЗТРАНСБАНКА»:1. Цифровизация услуг. Перевод клиентов на дистанционные каналы, обеспечение

доступности банковских продуктов без посещения филиалов, интеграция инновационных

ИТ-технологий во внутренние процессы работы, регулярное совершенствование онлайнбанкинга, разработка и улучшение мобильного приложения и цифровой платформы

2. Высокое качество клиентского сервиса. Оперативная скорость обслуживания за счет

внедрения дистанционных каналов связи, расширение линейки банковских продуктов с

учетом потребностей и особенностей клиентов, индивидуальный подход, для

маломобильных граждан – выезд специалиста на дом, доступность консультационной

поддержки.

3. Лидерские позиции в регионе. Газтрансбанк занимает 4 место финансового рейтинга по

объемам привлеченных средств, 2-е — по сумме чистой прибыли (Краснодарский край). Для

укрепления позиций совершенствуется качество обслуживания, развиваются цифровые

каналы, расширяется клиентская база посредством применения современных маркетинговых

решений.

39.

СПАСИБОЗА

ВНИМАНИЕ!