Финансы

ФинансыПохожие презентации:

")

")

")

Финансирование бизнеса. Практическое занятие

1. Финансирование бизнеса Практическое занятие

ФИНАНСИРОВАНИЕБИЗНЕСА

ПРАКТИЧЕСКОЕ

ЗАНЯТИЕ

Демина Ольга Валерьевна

deminaov@inbox.ru

2. 3.1 Сложный процент (будущая стоимость единицы

Задача 1Руководство предприятия намерено увеличить

выручку от реализации на 10%, (с 40 000 руб. до

44 000 руб.), не выходя за пределы релевантного

диапазона. Общие переменные издержки составляют для исходного варианта 31 000 руб.

Постоянные издержки равны 3000 руб.

Рассчитайте сумму прибыли, соответствующую

новому уровню выручки от реализации

традиционным способом (1) и с помощью

операционного рычага (2). Сравните результаты;

сделайте предположение о степени

фондовооруженности данного предприятия (3).

3. 3.1 Сложный процент (будущая стоимость единицы

3.1 Сложный процент (будущаяРешение

стоимость

единицы

1. Суммарные переменные расходы, следуя за

динамикой выручки, должны возрасти на 10% и составить

(31 000 руб. + 31 000 руб. х 10%) = 34 100 руб. Прибыль

равна (44 000 руб. - 34 100 руб. -- 3000 руб.) = 6900 руб.

против прежних 6000 руб.

Сила воздействия операционного рычага составляет

(40 000 руб.- 31 000 руб.): (40 000 руб.- 31 000 руб.- 3000

руб.) = 1,5.

Это означает, что 10-процентное увеличение выручки

должно принести рост прибыли на (10% х 1,5) = 15%.

Следовательно, прибыль должна будет составить 6900

руб.

4. 3.1 Сложный процент (будущая стоимость единицы

3.1 Сложный процент (будущаястоимость

Решение

единицы

Результаты вычислений сходятся. По небольшой

силе воздействия операционного рычага можно

предположить, что речь идет о

неавтоматизированном производстве,

использующем, в основном, ручной труд. Для

крупных, высокомеханизированных производств

сила операционного рычага гораздо больше, ибо

для таких предприятий характерен относительно

высокий уровень постоянных издержек

(амортизационные отчисления и проч.).

5. ИЕ

Задача 2Определить структуру затрат предприятия

малого бизнеса, если наибольшая из сумм

расходов пришлась на январь 2000г. и составила 18 тыс. руб., самая низкая — на март

(15 тыс. руб.); максимальная сумма дохода,

соответственно, была равна 25 тыс. руб.,

минимальная — 20 тыс. руб.

6. 3.1 Сложный процент (будущая стоимость единицы

3.1 Сложный процент (будущаястоимость

Решение

единицы

Разность между максимальной и минимальной

суммой расходов составляет (18 тыс. руб. - 15

тыс. руб.) = 3 тыс. руб. Разность между

максимальной и минимальной суммой доходов

—

(25 тыс. руб. — 20 тыс. руб.) = 5 тыс. руб.

Это означает, что доля переменных издержек в

суммарных доходах равна (3 тыс. руб. : 5 тыс.

руб.) = 0,6, а доля постоянных издержек —

соответственно, 0,4. Таким образом,

соотношение переменных и постоянных

издержек предприятия составляет (0,6 : 0,4) = 1,5.

7.

Задача 3По нижеприведенным исходным данным определить:

Сколько процентов прибыли удастся сохранить

предприятию, если выручка от реализации сократится

на 25%?

Процент снижения выручки, при котором предприятие

полностью лишается прибыли и вновь встает на порог

рентабельности.

На сколько процентов необходимо снизить постоянные

издержки, чтобы при сокращении выручки на 25% и

при прежнем значении силы воздействия

операционного рычага (3), предприятие сохранило 75%

ожидаемой прибыли

8. 3.1 Сложный процент (будущая стоимость единицы

3.1 Сложный процент (будущаяВыручка от реализации

1500 тыс. руб.

стоимость

единицы

Переменные издержки

1050 тыс. руб.

Валовая маржа

Постоянные издержки

Прибыль

Собственные средства

Долгосрочные кредиты

Краткосрочные кредиты

450 тыс. руб.

300 тыс. руб.

150 тыс. руб.

600 тыс. руб.

150 тыс. руб.

60 тыс.руб.

Средняя расчетная ставка процента

40%

(средневзвешенная стоимость заемных средств)

(средневзвешенная стоимость заемных средств)

9. Р

Решение:1. Поскольку сила воздействия операционного рычага

равна (450 тыс.руб. : 150 тыс. руб.) = 3, то при

уменьшении выручки на 25 % прибыль сократится на

(25% х 3) = 75%. Это значит, что удастся сохранить

только четверть ожидаемой прибыли.

2. Если сила воздействия операционного рычага

равна 3, то при сокращении выручки на (100% : 3) +

33% предприятие имеет нулевую прибыль. Если же,

например, сила воздействия операционного рычага

равна 2, то недопустимо снижение выручки

наполовину (100% : 2 = 50%).

10. З

Чтобы сохранить 75% прибыли при сокращении выручки на 25%,нужно исходить в расчетах из формулы воздействия

операционного рычага, решенной относительно постоянных

издержек:

З

Сила

Валовая маржа

Постоянные издержки +

Прибыль

операционного = -------------------------- = -------------------------------------------- или

рычага

Прибыль

Прибыль

1 + Постоянные издержки: прибыль

Отсюда:

Постоянные издержки = (Сила операционного рычага – 1) Х

Прибыль

11.

Следовательно, чтобы сохранить сумму прибыли150 тыс.руб. х 75% = 112,5 тыс.руб., надо, чтобы

постоянные издержки не превысили величину (3 –

1) х 112,5 тыс.руб. = 225 тыс.руб., что на 25 %

меньше исходной суммы постоянных издержек

(300 тыс.руб.).

Чтобы полностью компенсировать 25-процентное

падение выручки и сохранить ее прежний уровень

в 150 тыс.руб., постоянные издержки должны быть

снижены до 187,5 тыс.руб. При этом, сила

воздействия операционного рычага уменьшится до

2,25.

12. G

Пример 4Предприятие «Анна» производит 100000 шт. изделий типа А.

Цена реализации – 2570 руб.; средние переменные издержки –

1800 руб/шт.; постоянные издержки – 38,5 млн.руб.

Произвести анализ чувствительности прибыли предприятия к

10%-ным изменениям основных элементов операционного

рычага:

1. Цена изменяется на 10%. Как изменится прибыль? На

сколько единиц продукции можно сократить объем

реализации без потери прибыли?

Оценить влияние 10-процентного изменения переменных

расходов на прибыль.

Оценить влияние 10-процентного изменения постоянных

расходов на прибыль.

Оценить влияние 10-процентного увеличения объема реализации.

G

13.

Решение:Анализ чувствительности показывает степень влияния

основных элементов стоимости (постоянных и

переменных затрат, цены) на прибыль. В основе

анализа чувствительности лежат два условия:

1. Изменения элементов стоимости должны быть пропорциональными, т. е. все они должны изменяться на

один и тот же процент.

2. Эти изменения должны быть параллельными, а не

последовательными. Например, проанализировав

изменение цены на 10%, необходимо вернуться в

исходное (первоначальное) положение и провести

анализ 10-процентного изменения переменных затрат

и т. д. Условие параллельности обеспечивает

построение рейтинга степени

влияния элементов стоимости на прибыль.

14.

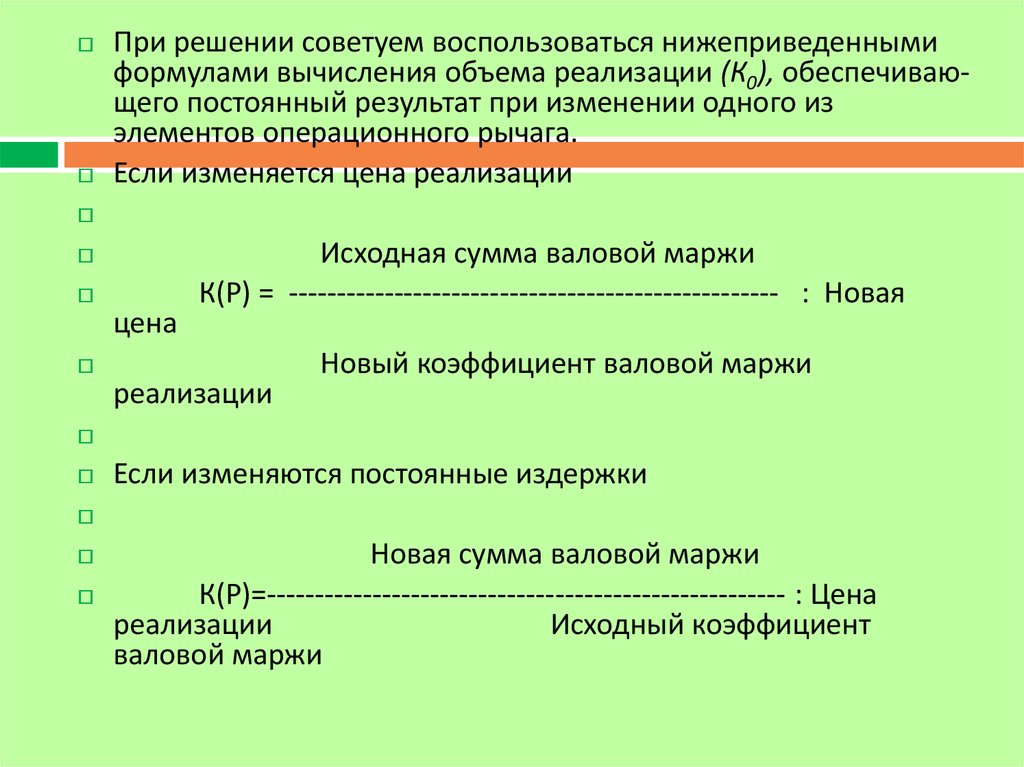

При решении советуем воспользоваться нижеприведеннымиформулами вычисления объема реализации (К0), обеспечивающего постоянный результат при изменении одного из

элементов операционного рычага.

Если изменяется цена реализации

цена

Исходная сумма валовой маржи

К(Р) = --------------------------------------------------- : Новая

реализации

Новый коэффициент валовой маржи

Если изменяются постоянные издержки

Новая сумма валовой маржи

К(Р)=------------------------------------------------------ : Цена

реализации

Исходный коэффициент

валовой маржи

15. Дисконтирование

Если изменяются переменные издержкиДисконтирование

Исходная валовая маржа

К(Р) = --------------------------------------------------: Цена реализации

Новый коэффициент валовой маржи

16.

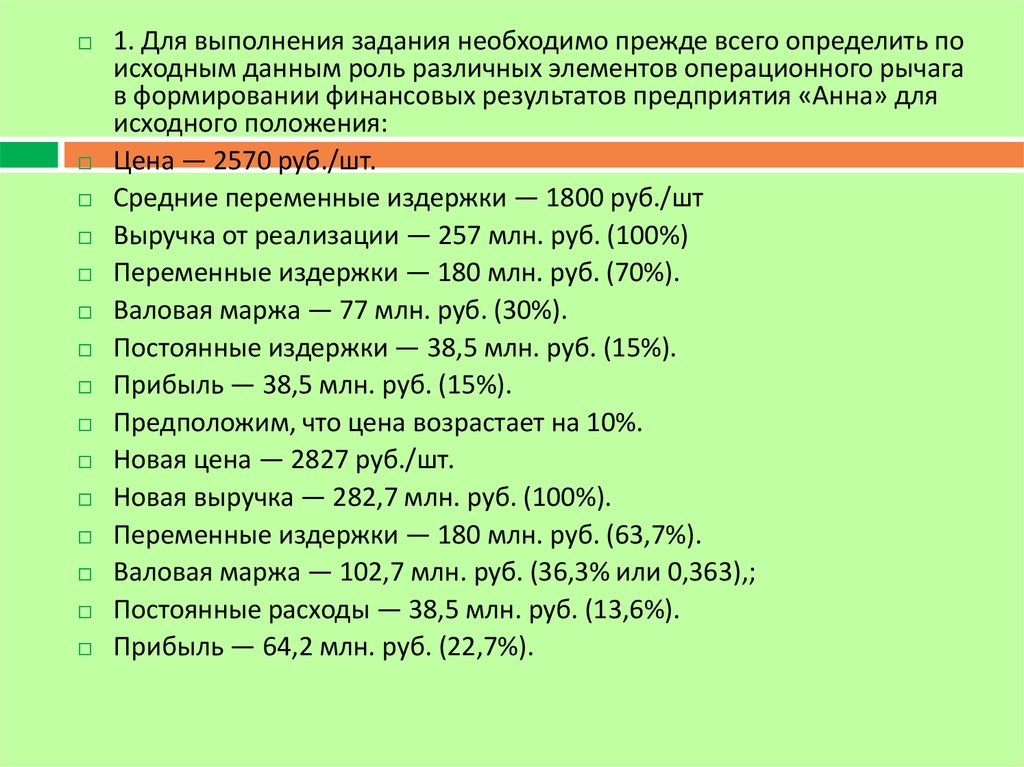

1. Для выполнения задания необходимо прежде всего определить поисходным данным роль различных элементов операционного рычага

в формировании финансовых результатов предприятия «Анна» для

исходного положения:

Цена — 2570 руб./шт.

Средние переменные издержки — 1800 руб./шт

Выручка от реализации — 257 млн. руб. (100%)

Переменные издержки — 180 млн. руб. (70%).

Валовая маржа — 77 млн. руб. (30%).

Постоянные издержки — 38,5 млн. руб. (15%).

Прибыль — 38,5 млн. руб. (15%).

Предположим, что цена возрастает на 10%.

Новая цена — 2827 руб./шт.

Новая выручка — 282,7 млн. руб. (100%).

Переменные издержки — 180 млн. руб. (63,7%).

Валовая маржа — 102,7 млн. руб. (36,3% или 0,363),;

Постоянные расходы — 38,5 млн. руб. (13,6%).

Прибыль — 64,2 млн. руб. (22,7%).

17.

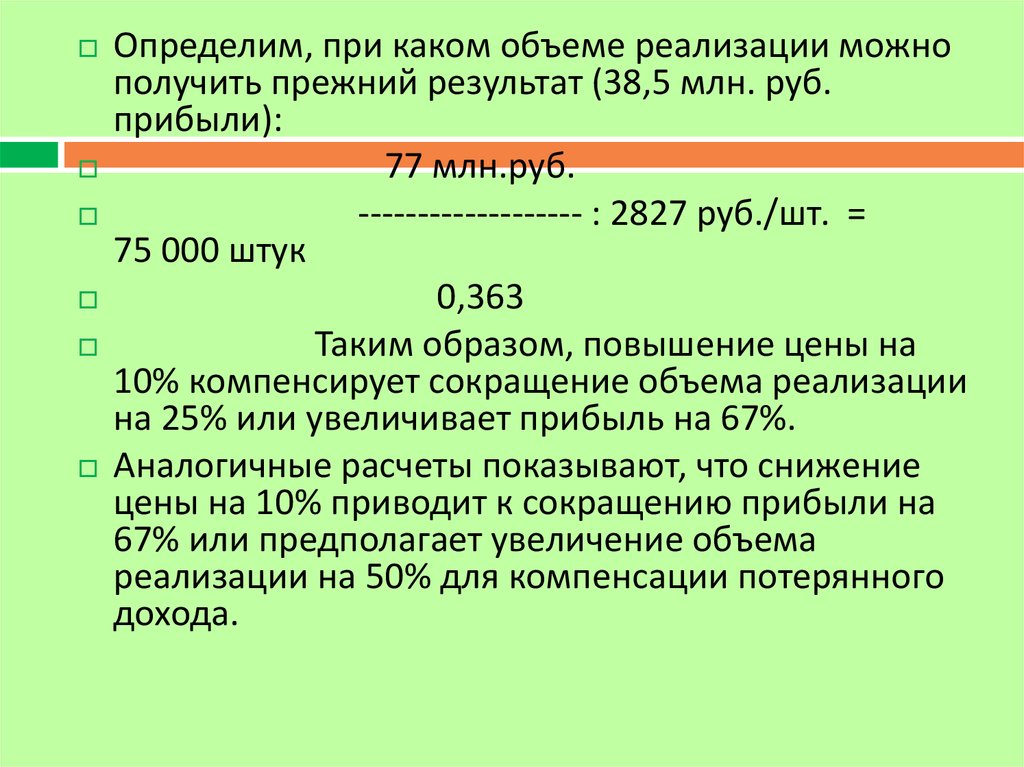

Определим, при каком объеме реализации можнополучить прежний результат (38,5 млн. руб.

прибыли):

77 млн.руб.

------------------- : 2827 руб./шт. =

75 000 штук

0,363

Таким образом, повышение цены на

10% компенсирует сокращение объема реализации

на 25% или увеличивает прибыль на 67%.

Аналогичные расчеты показывают, что снижение

цены на 10% приводит к сокращению прибыли на

67% или предполагает увеличение объема

реализации на 50% для компенсации потерянного

дохода.

18.

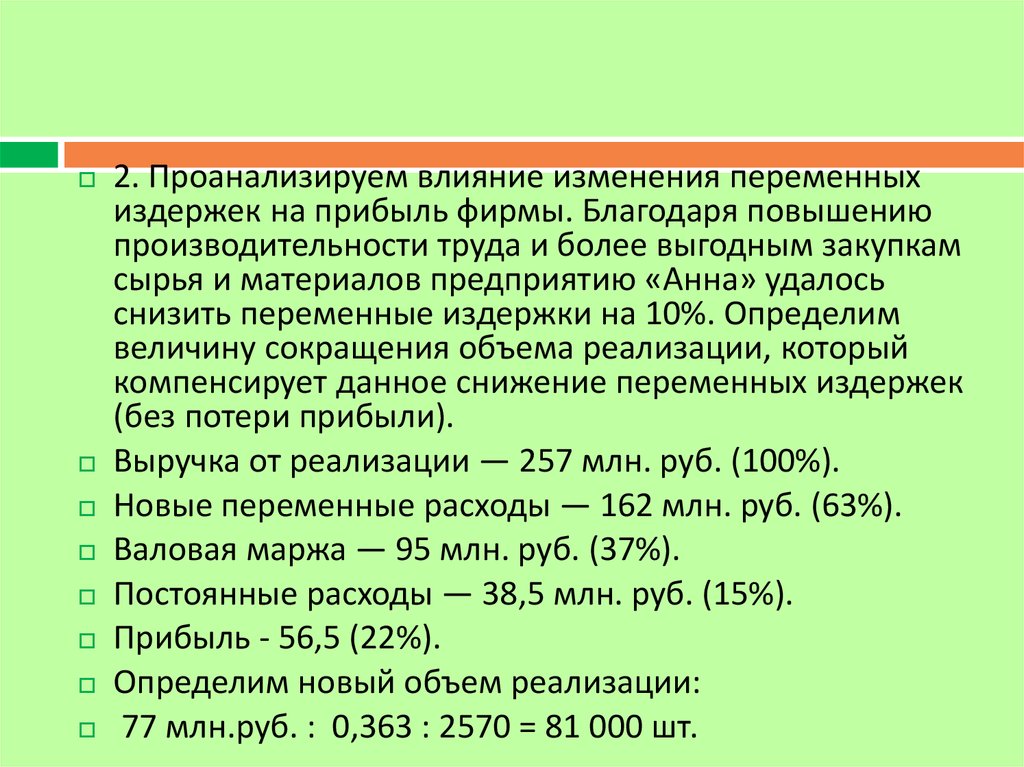

2. Проанализируем влияние изменения переменныхиздержек на прибыль фирмы. Благодаря повышению

производительности труда и более выгодным закупкам

сырья и материалов предприятию «Анна» удалось

снизить переменные издержки на 10%. Определим

величину сокращения объема реализации, который

компенсирует данное снижение переменных издержек

(без потери прибыли).

Выручка от реализации — 257 млн. руб. (100%).

Новые переменные расходы — 162 млн. руб. (63%).

Валовая маржа — 95 млн. руб. (37%).

Постоянные расходы — 38,5 млн. руб. (15%).

Прибыль - 56,5 (22%).

Определим новый объем реализации:

77 млн.руб. : 0,363 : 2570 = 81 000 шт.

19.

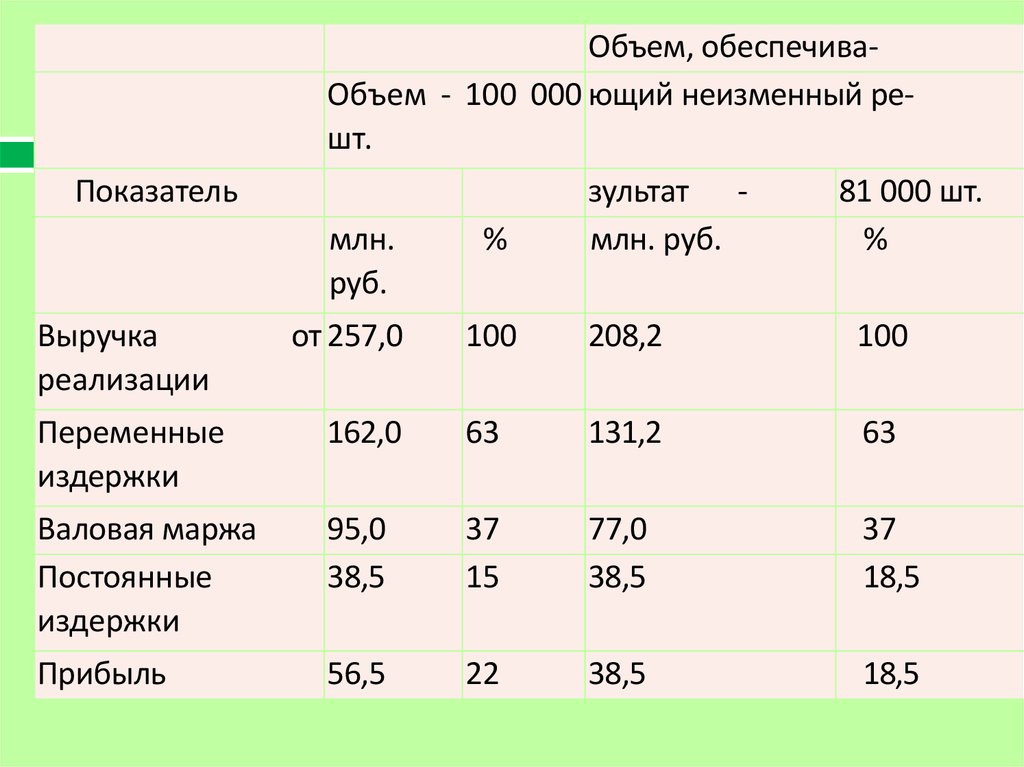

Объем, обеспечиваОбъем - 100 000 ющий неизменный решт.Показатель

Выручка

реализации

зультат млн. руб.

81 000 шт.

%

млн.

руб.

%

от 257,0

100

208,2

100

Переменные

издержки

162,0

63

131,2

63

Валовая маржа

Постоянные

издержки

95,0

38,5

37

15

77,0

38,5

37

18,5

Прибыль

56,5

22

38,5

18,5

20.

Следовательно, снижение переменныхиздержек на 10% компенсирует сокращение

объема реализации на 19% или увеличивает

прибыль на 47%.

Анализ показывает, что при повышении

переменных издержек на 10% предприятие

«Анна» должно добиться увеличения объема

реализации на 30% (чтобы компенсировать

потерянную часть дохода), или оно потеряет

47% своей прибыли.

21.

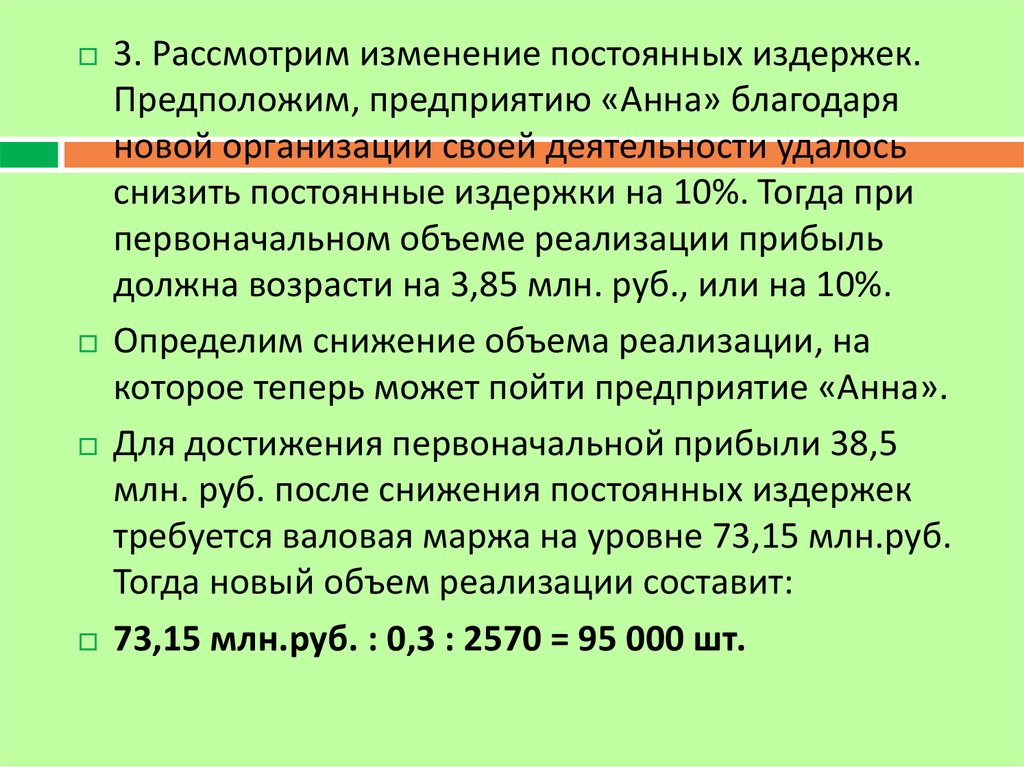

3. Рассмотрим изменение постоянных издержек.Предположим, предприятию «Анна» благодаря

новой организации своей деятельности удалось

снизить постоянные издержки на 10%. Тогда при

первоначальном объеме реализации прибыль

должна возрасти на 3,85 млн. руб., или на 10%.

Определим снижение объема реализации, на

которое теперь может пойти предприятие «Анна».

Для достижения первоначальной прибыли 38,5

млн. руб. после снижения постоянных издержек

требуется валовая маржа на уровне 73,15 млн.руб.

Тогда новый объем реализации составит:

73,15 млн.руб. : 0,3 : 2570 = 95 000 шт.

22.

Объем,обеспечиваюОбъем - 100 000 щий

шт.

реПоказатель

зультат — 95 000 шт.

млн. руб.

Выручка

реализации

неизменный

от 257,0

%

млн. руб.

%

100

244,15

100

Переменные

издержки

180,0

70

171,0

70

Валовая маржа

77,0

30

73,15

30

Постоянные

издержки

34,65

13,5

34,65

14,2

Прибыль

42,35

16,5

38,5

15,8

23.

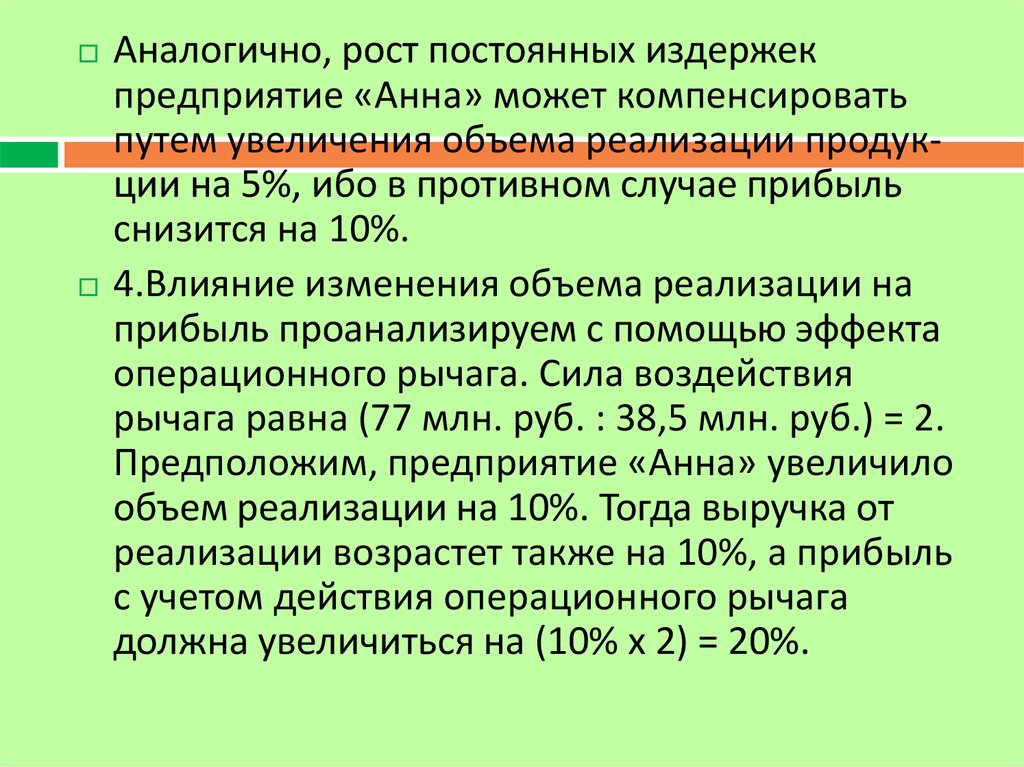

Аналогично, рост постоянных издержекпредприятие «Анна» может компенсировать

путем увеличения объема реализации продукции на 5%, ибо в противном случае прибыль

снизится на 10%.

4.Влияние изменения объема реализации на

прибыль проанализируем с помощью эффекта

операционного рычага. Сила воздействия

рычага равна (77 млн. руб. : 38,5 млн. руб.) = 2.

Предположим, предприятие «Анна» увеличило

объем реализации на 10%. Тогда выручка от

реализации возрастет также на 10%, а прибыль

с учетом действия операционного рычага

должна увеличиться на (10% х 2) = 20%.

24.

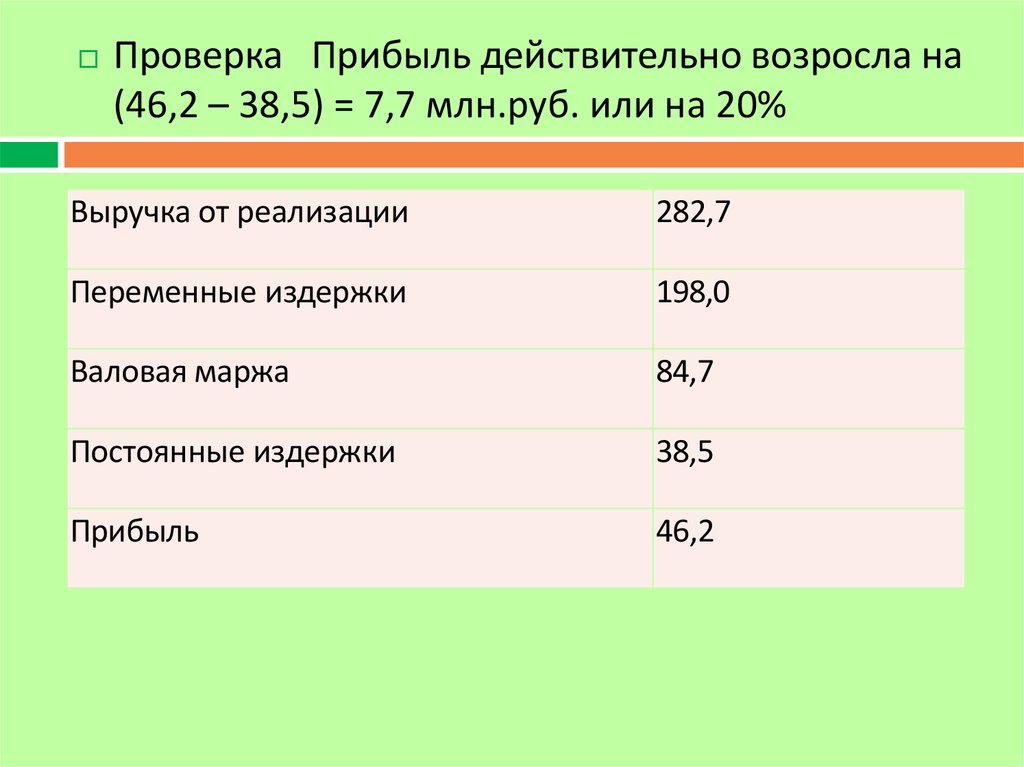

Проверка Прибыль действительно возросла на(46,2 – 38,5) = 7,7 млн.руб. или на 20%

Выручка от реализации

282,7

Переменные издержки

198,0

Валовая маржа

84,7

Постоянные издержки

38,5

Прибыль

46,2