Финансы

Финансы Право

ПравоПохожие презентации:

Налог при упрощенной системе налогообложения

1.

Вебинар по теме:«УСН в 2023 году: актуальные

вопросы – ответы»

Луферчик Ирина Владимировна – заместитель начальника

главного управления методологии налогообложения

Министерства по налогам и сборам РБ

2.

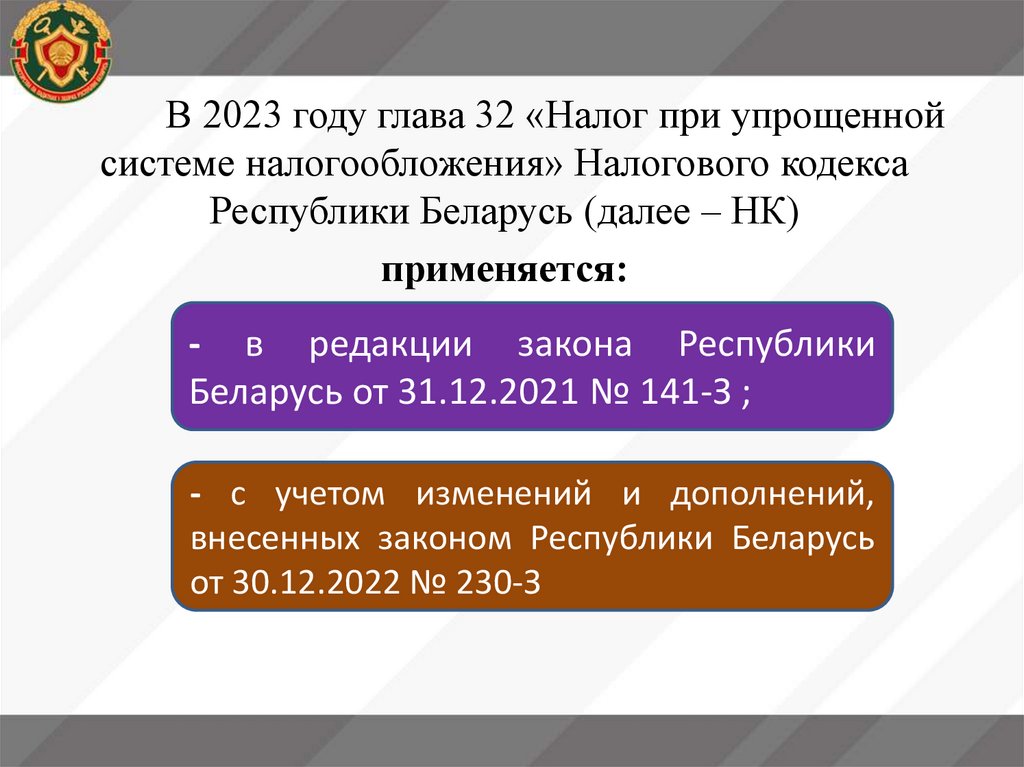

В 2023 году глава 32 «Налог при упрощеннойсистеме налогообложения» Налогового кодекса

Республики Беларусь (далее – НК)

применяется:

- в редакции закона Республики

Беларусь от 31.12.2021 № 141-З ;

- с учетом изменений и дополнений,

внесенных законом Республики Беларусь

от 30.12.2022 № 230-З

3.

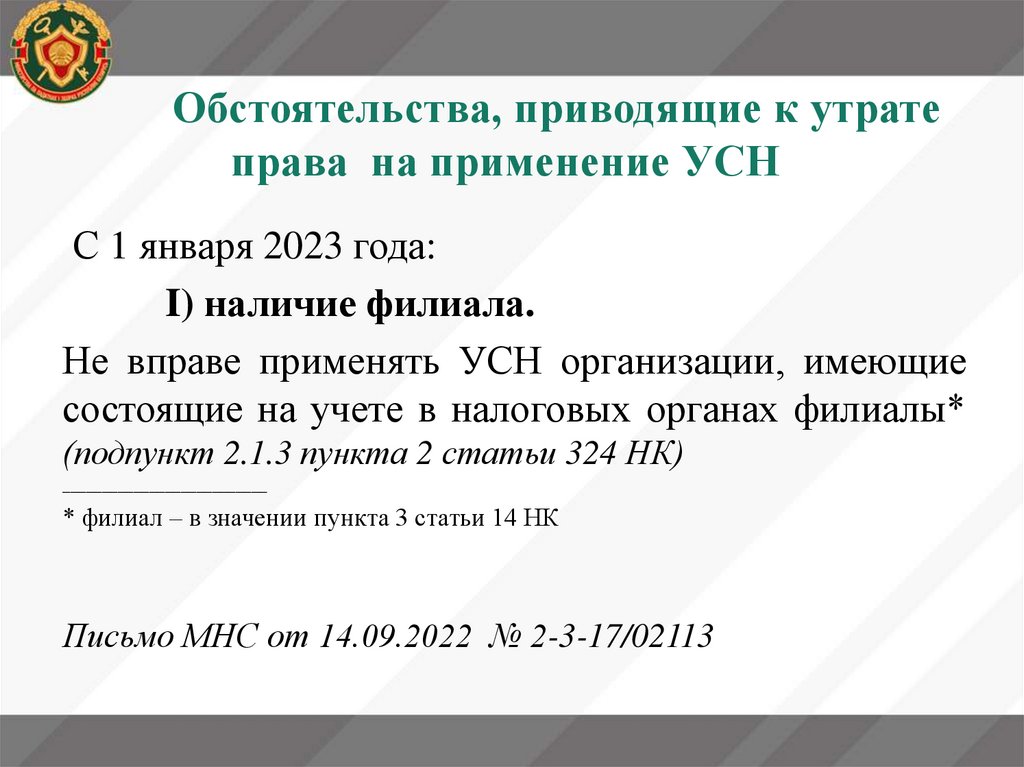

Обстоятельства, приводящие к утратеправа на применение УСН

С 1 января 2023 года:

I) наличие филиала.

Не вправе применять УСН организации, имеющие

состоящие на учете в налоговых органах филиалы*

(подпункт 2.1.3 пункта 2 статьи 324 НК)

__________________________

* филиал – в значении пункта 3 статьи 14 НК

Письмо МНС от 14.09.2022 № 2-3-17/02113

4.

Обстоятельства, приводящие к утратеправа на применение УСН

Запрет на применение УСН распространяется на организации,

имеющие один или несколько обособленных подразделений,

соответствующих по совокупности признакам:

● в соответствии с учетной политикой организации

осуществляют ведение бухгалтерского учета с определением

финансового результата по их деятельности;

● для совершения операций организацией открыт счет с

предоставлением права распоряжаться денежными средствами на

счете должностным лицам этих обособленных подразделений;

● состоят на учете в налоговых органах*

___________________

*налоговые органы- в значении подпункта 3.3 пункта 3 статьи 13 НК

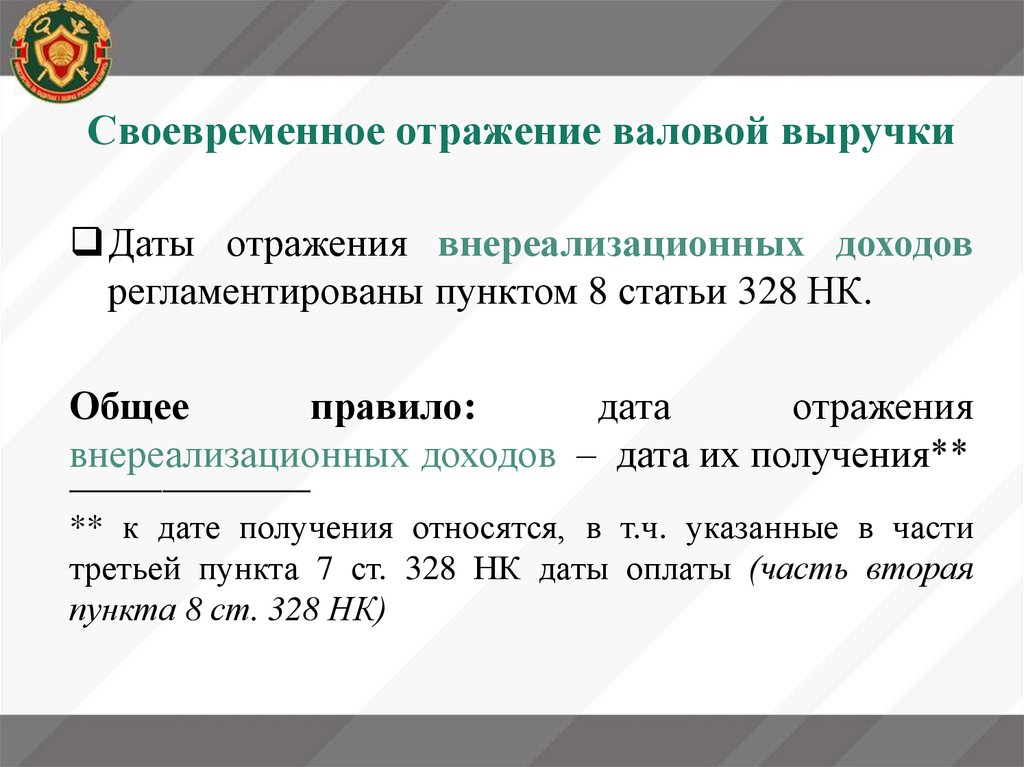

5.

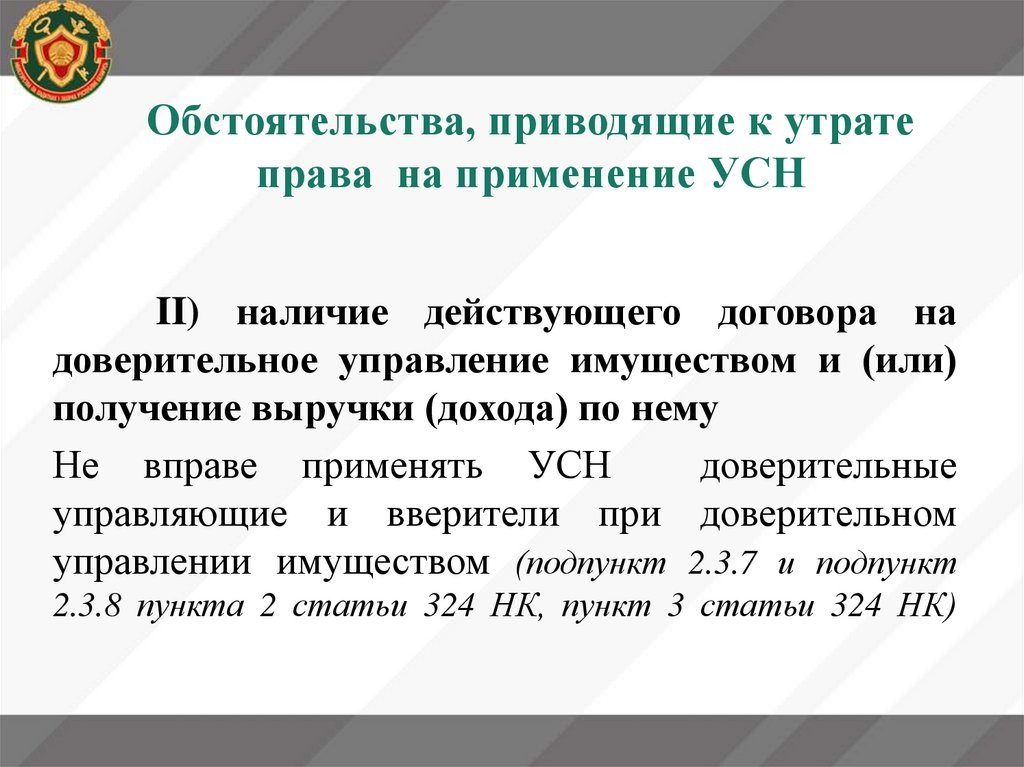

Обстоятельства, приводящие к утратеправа на применение УСН

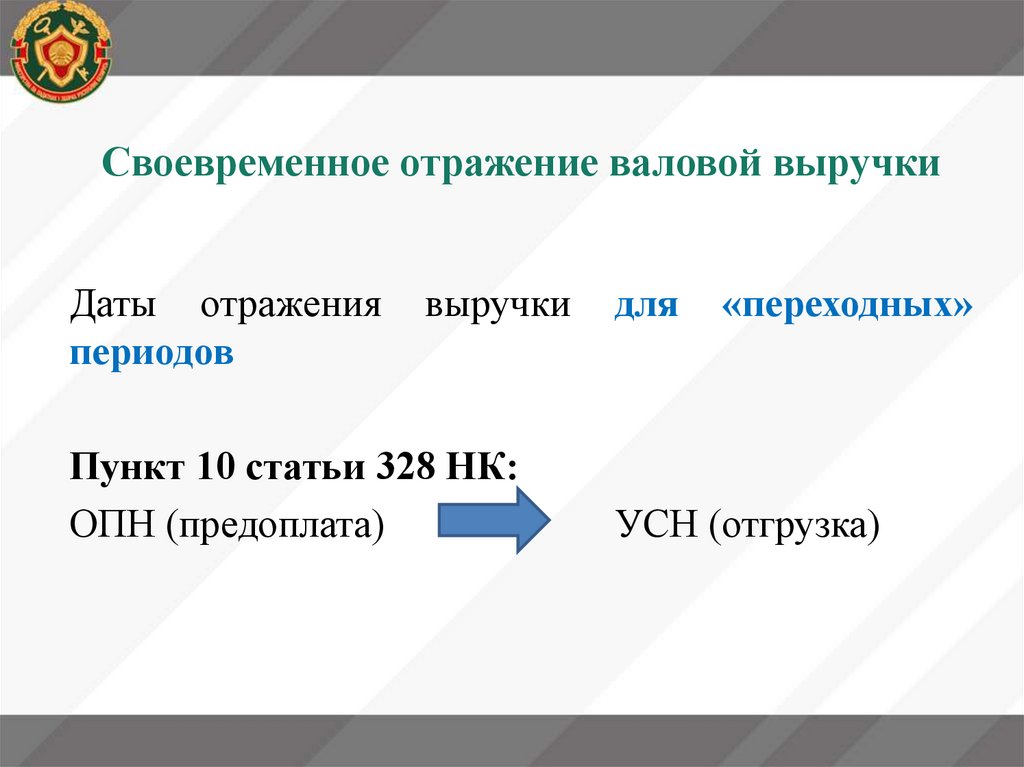

II) наличие действующего договора на

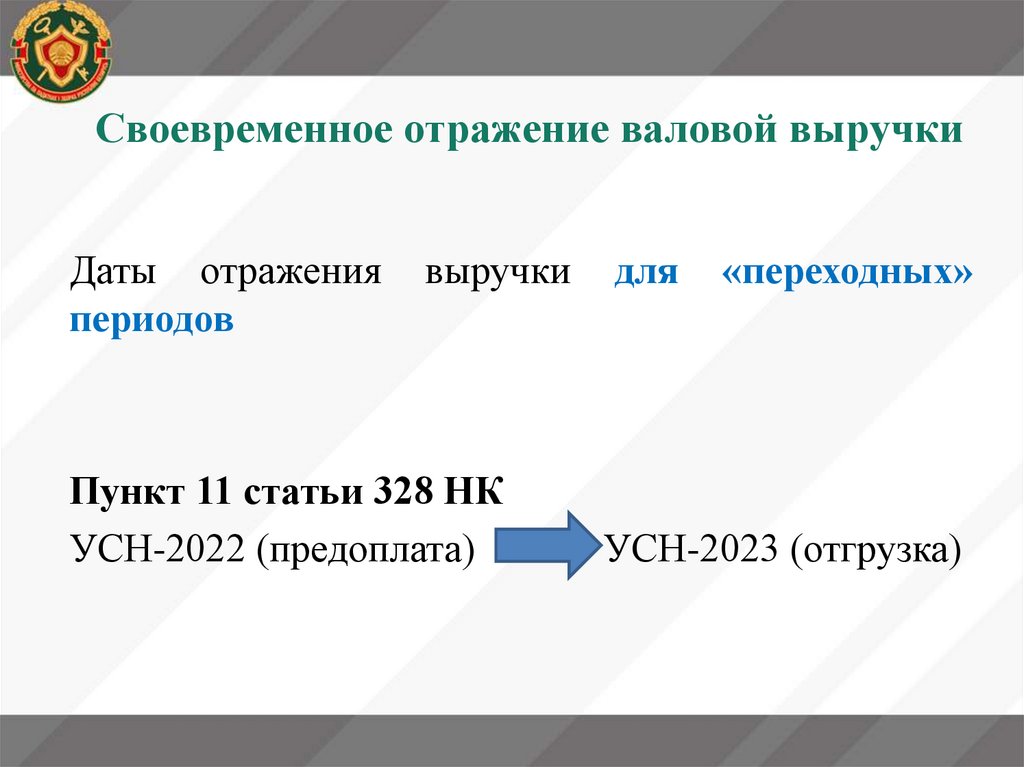

доверительное управление имуществом и (или)

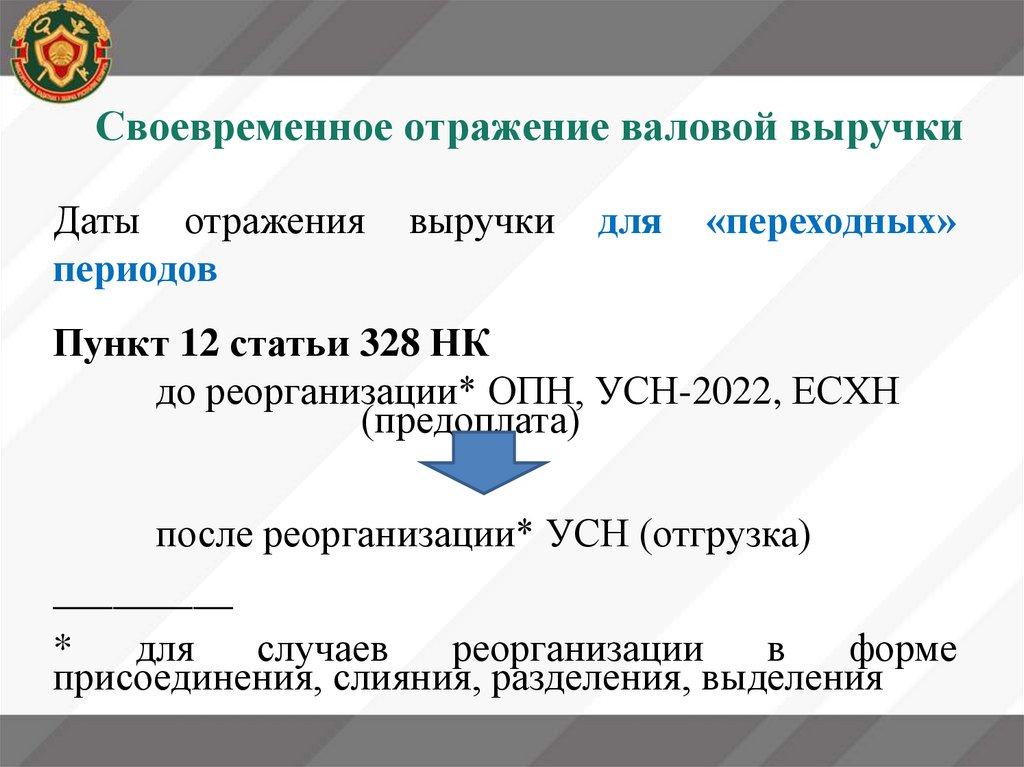

получение выручки (дохода) по нему

Не вправе применять УСН

доверительные

управляющие и вверители при доверительном

управлении имуществом (подпункт 2.3.7 и подпункт

2.3.8 пункта 2 статьи 324 НК, пункт 3 статьи 324 НК)

6.

Обстоятельства, приводящие к утратеправа на применение УСН

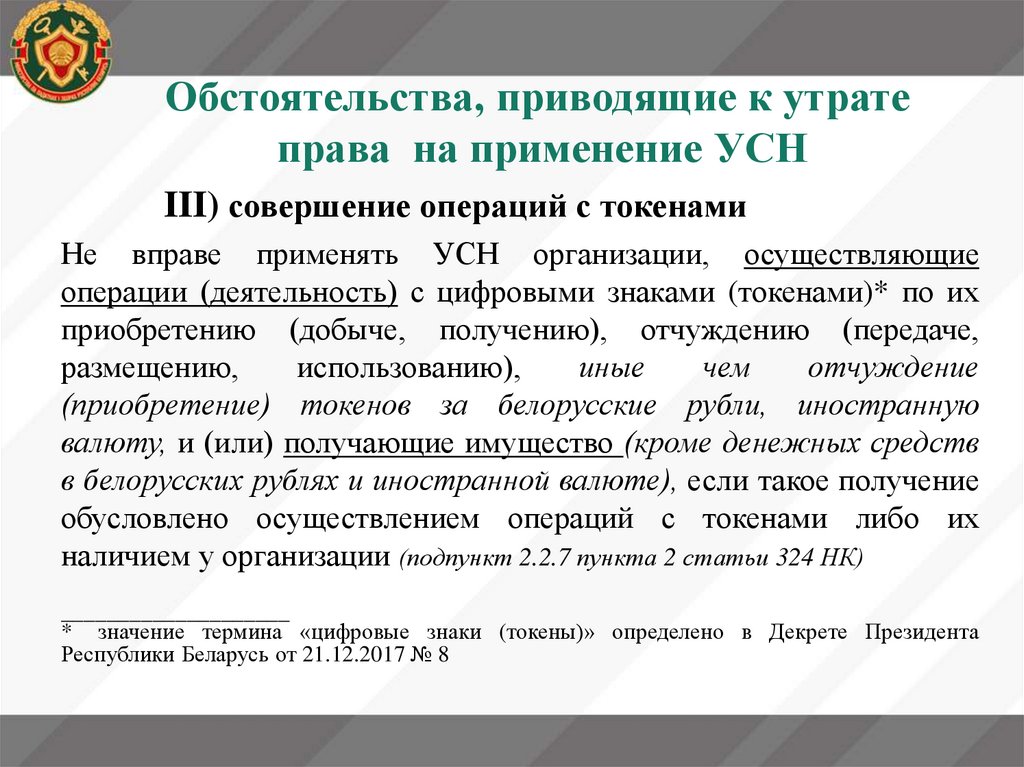

III) совершение операций с токенами

Не вправе применять УСН организации, осуществляющие

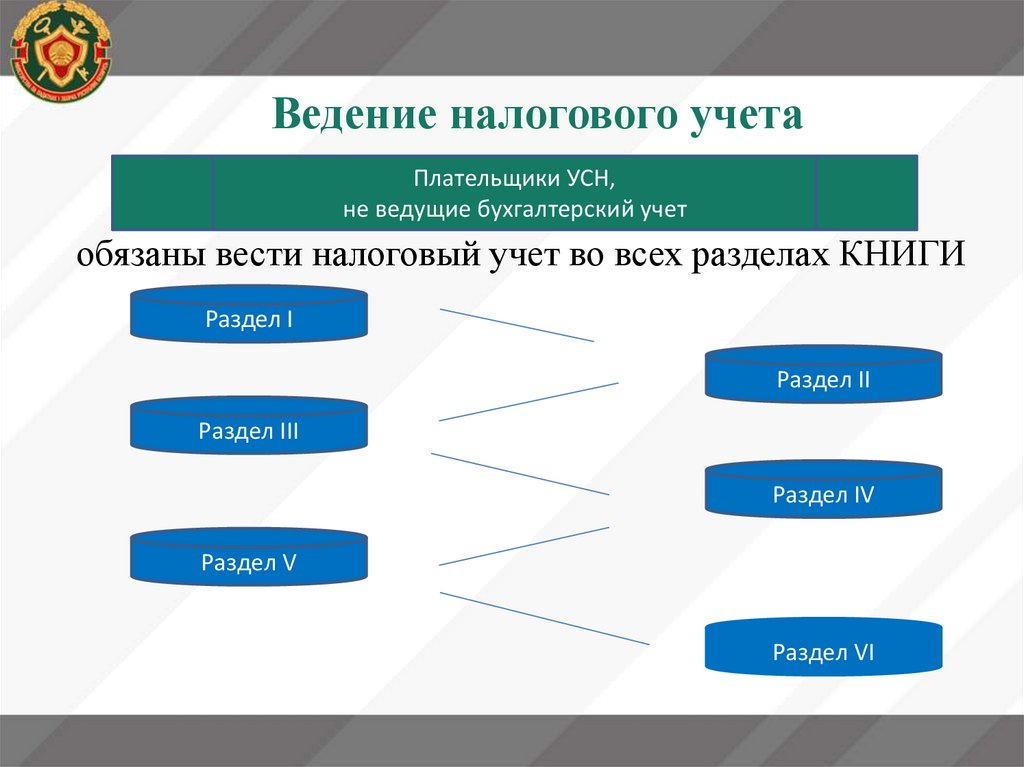

операции (деятельность) с цифровыми знаками (токенами)* по их

приобретению (добыче, получению), отчуждению (передаче,

размещению,

использованию),

иные

чем

отчуждение

(приобретение) токенов за белорусские рубли, иностранную

валюту, и (или) получающие имущество (кроме денежных средств

в белорусских рублях и иностранной валюте), если такое получение

обусловлено осуществлением операций с токенами либо их

наличием у организации (подпункт 2.2.7 пункта 2 статьи 324 НК)

____________________

* значение термина «цифровые знаки (токены)» определено в Декрете Президента

Республики Беларусь от 21.12.2017 № 8

7.

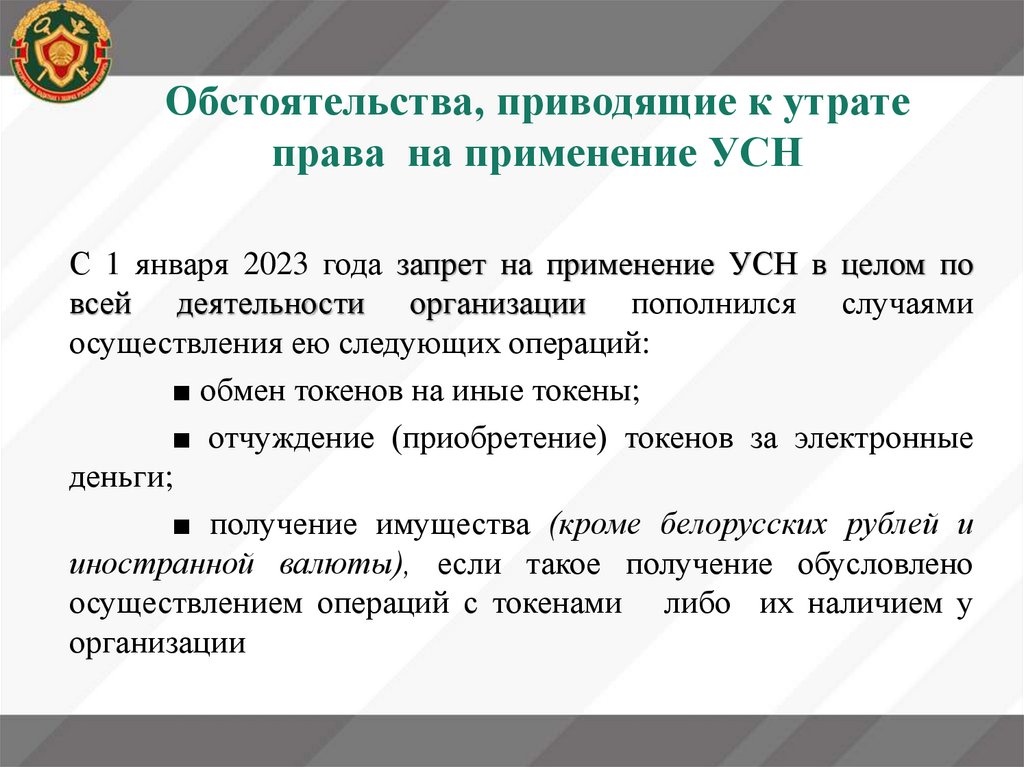

Обстоятельства, приводящие к утратеправа на применение УСН

С 1 января 2023 года запрет на применение УСН в целом по

всей деятельности организации пополнился случаями

осуществления ею следующих операций:

■ обмен токенов на иные токены;

■ отчуждение (приобретение) токенов за электронные

деньги;

■ получение имущества (кроме белорусских рублей и

иностранной валюты), если такое получение обусловлено

осуществлением операций с токенами либо их наличием у

организации

8.

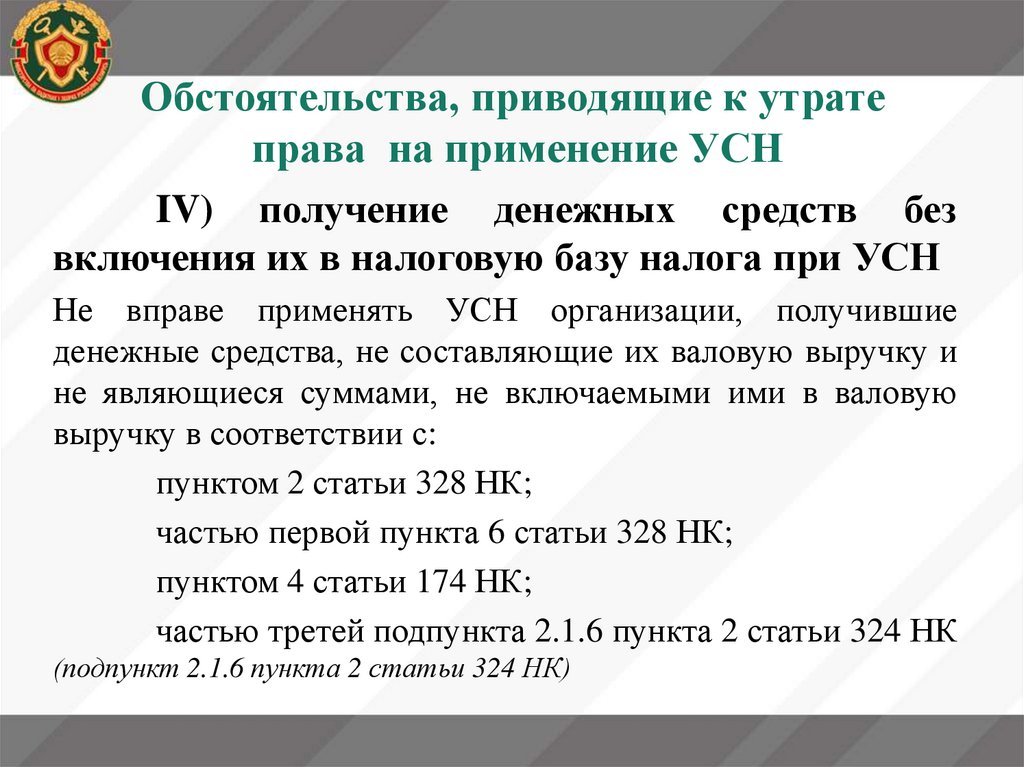

Обстоятельства, приводящие к утратеправа на применение УСН

IV) получение денежных средств без

включения их в налоговую базу налога при УСН

Не вправе применять УСН организации, получившие

денежные средства, не составляющие их валовую выручку и

не являющиеся суммами, не включаемыми ими в валовую

выручку в соответствии с:

пунктом 2 статьи 328 НК;

частью первой пункта 6 статьи 328 НК;

пунктом 4 статьи 174 НК;

частью третей подпункта 2.1.6 пункта 2 статьи 324 НК

(подпункт 2.1.6 пункта 2 статьи 324 НК)

9.

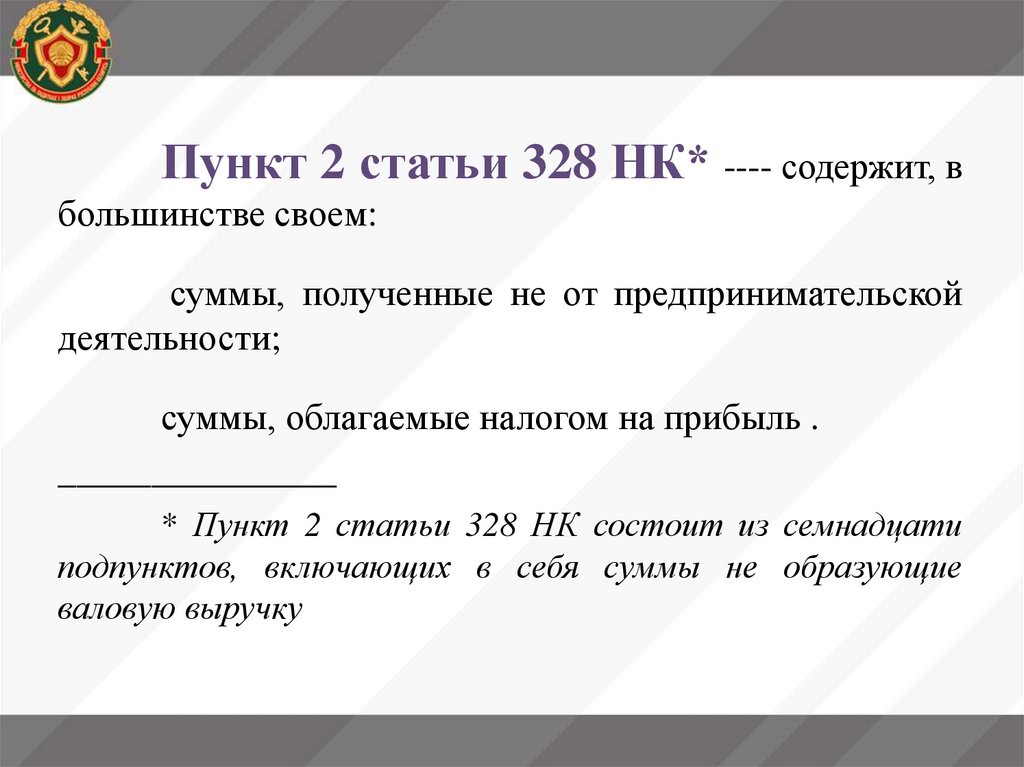

Пункт 2 статьи 328 НК* ---- содержит, вбольшинстве своем:

суммы, полученные не от предпринимательской

деятельности;

суммы, облагаемые налогом на прибыль .

_______________

* Пункт 2 статьи 328 НК состоит из семнадцати

подпунктов, включающих в себя суммы не образующие

валовую выручку

10.

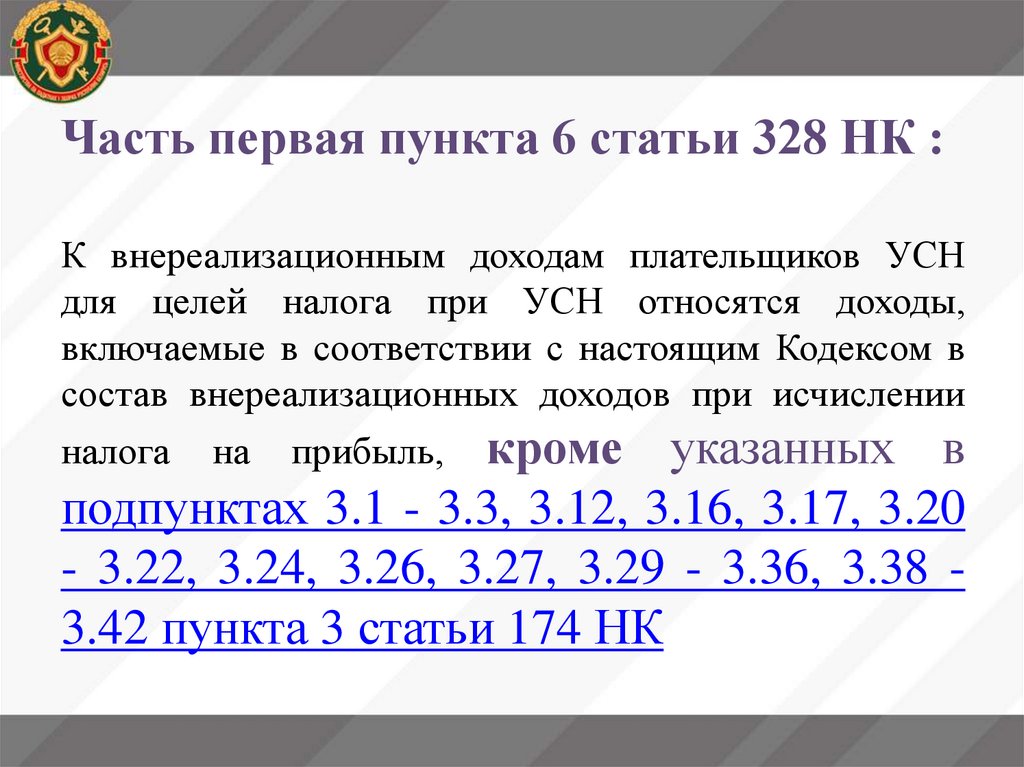

Часть первая пункта 6 статьи 328 НК :К внереализационным доходам плательщиков УСН

для целей налога при УСН относятся доходы,

включаемые в соответствии с настоящим Кодексом в

состав внереализационных доходов при исчислении

налога на прибыль, кроме указанных в

подпунктах 3.1 - 3.3, 3.12, 3.16, 3.17, 3.20

- 3.22, 3.24, 3.26, 3.27, 3.29 - 3.36, 3.38 3.42 пункта 3 статьи 174 НК

11.

Пункт 4 статьи 174 НК* ---- содержитдоходы,

не

включаемые

в

состав

внереализационных доходов как для целей налога на

прибыль, так для целей налога при УСН

_________________

* Пункт содержит тридцать два вида дохода, не

являющиеся внереализационными доходами

12.

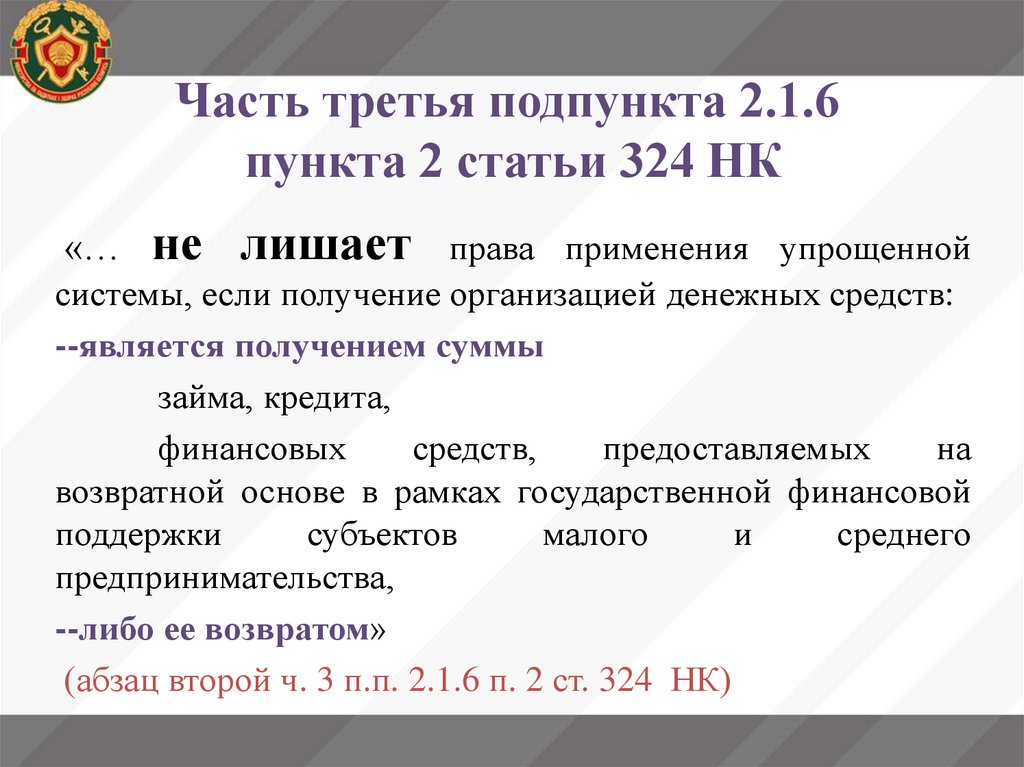

Часть третья подпункта 2.1.6пункта 2 статьи 324 НК

«… не лишает права применения упрощенной

системы, если получение организацией денежных средств:

--является получением суммы

займа, кредита,

финансовых

средств,

предоставляемых

на

возвратной основе в рамках государственной финансовой

поддержки

субъектов

малого

и

среднего

предпринимательства,

--либо ее возвратом»

(абзац второй ч. 3 п.п. 2.1.6 п. 2 ст. 324 НК)

13.

Часть третья подпункта 2.1.6пункта 2 статьи 324 НК

«… не лишает права применения упрощенной системы,

если получение организацией денежных средств:

--осуществлено в результате ошибочного перечисления

безналичных денежных средств (ошибочной передачи наличных

денежных средств), на получение которых у этой организации не

было права и которые не позднее 20-го числа месяца, следующего

за кварталом их получения, возвращены с ее счета в банке

(иностранном банке) на счет в банке (иностранном банке),

открытый лицу, ошибочно перечислившему (передавшему) эти

денежные средства (возвращены наличными денежными

средствами такому лицу). Данное положение распространяется

также на ошибочное зачисление денежных средств из-за

технической ошибки банка (иностранного банка)» (абзац

четвертый ч. 3 п.п. 2.1.6 п. 2 ст. 324 НК)

14.

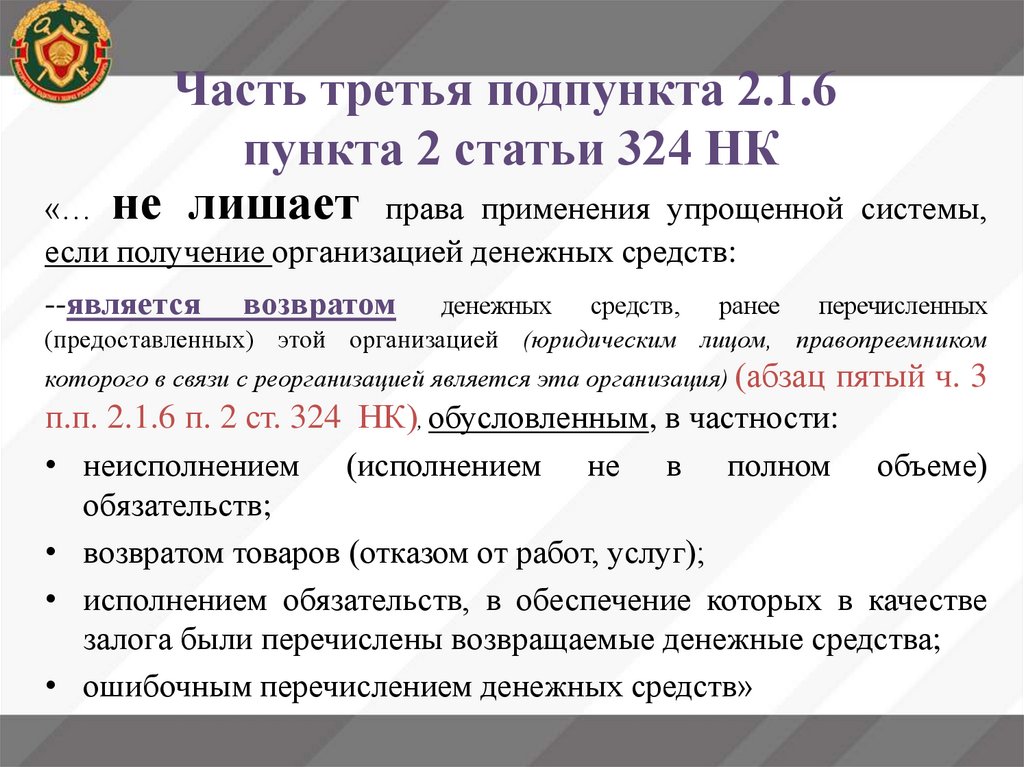

Часть третья подпункта 2.1.6пункта 2 статьи 324 НК

«… не лишает права применения упрощенной системы,

если получение организацией денежных средств:

возвратом

денежных

средств,

ранее

перечисленных

(предоставленных) этой организацией (юридическим лицом, правопреемником

--является

которого в связи с реорганизацией является эта организация) (абзац пятый ч. 3

п.п. 2.1.6 п. 2 ст. 324 НК), обусловленным, в частности:

• неисполнением (исполнением не в полном объеме)

обязательств;

• возвратом товаров (отказом от работ, услуг);

• исполнением обязательств, в обеспечение которых в качестве

залога были перечислены возвращаемые денежные средства;

• ошибочным перечислением денежных средств»

15.

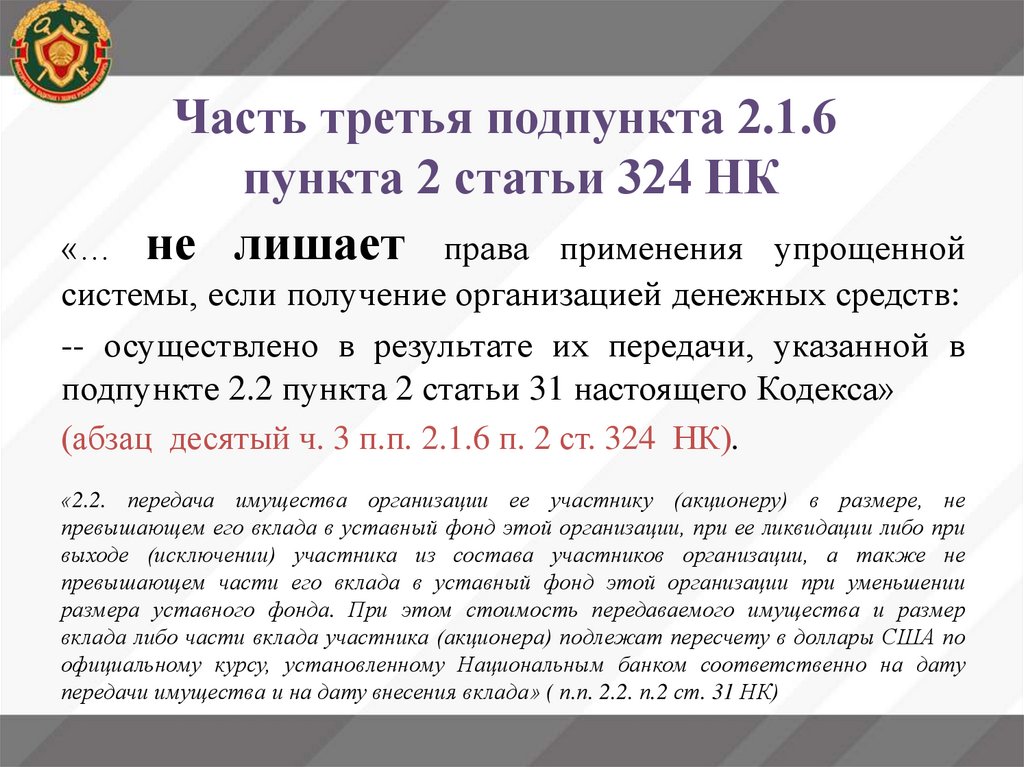

Часть третья подпункта 2.1.6пункта 2 статьи 324 НК

«… не лишает права применения упрощенной

системы, если получение организацией денежных средств:

-- осуществлено в результате их передачи, указанной в

подпункте 2.2 пункта 2 статьи 31 настоящего Кодекса»

(абзац десятый ч. 3 п.п. 2.1.6 п. 2 ст. 324 НК).

«2.2. передача имущества организации ее участнику (акционеру) в размере, не

превышающем его вклада в уставный фонд этой организации, при ее ликвидации либо при

выходе (исключении) участника из состава участников организации, а также не

превышающем части его вклада в уставный фонд этой организации при уменьшении

размера уставного фонда. При этом стоимость передаваемого имущества и размер

вклада либо части вклада участника (акционера) подлежат пересчету в доллары США по

официальному курсу, установленному Национальным банком соответственно на дату

передачи имущества и на дату внесения вклада» ( п.п. 2.2. п.2 ст. 31 НК)

16.

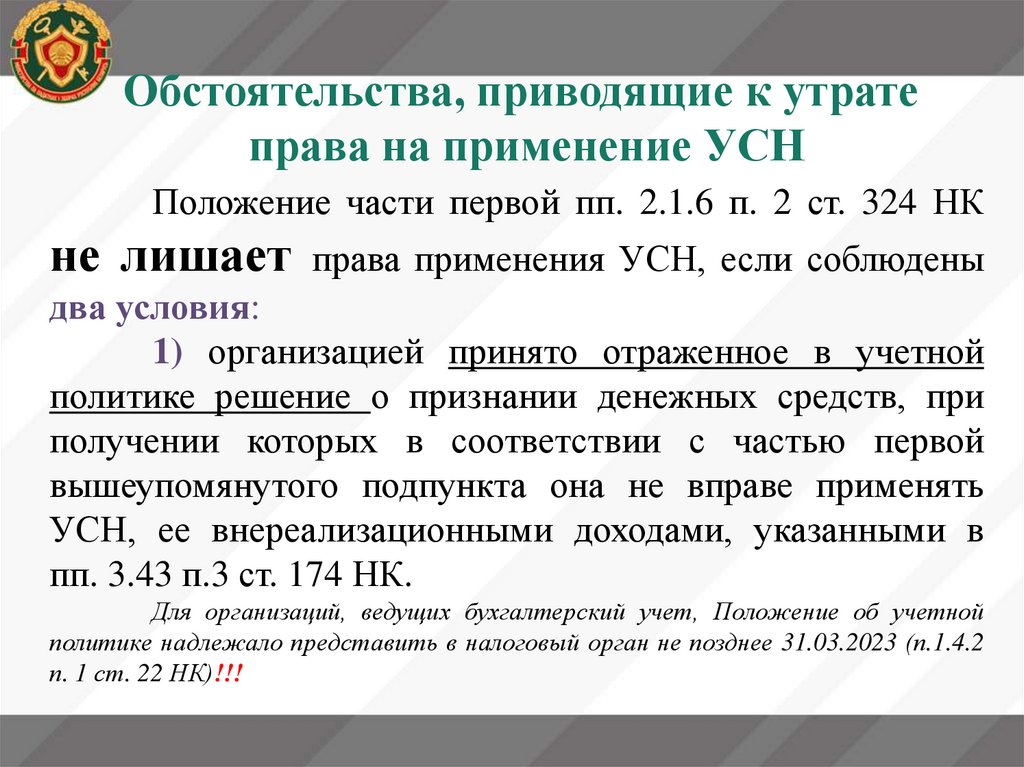

Обстоятельства, приводящие к утратеправа на применение УСН

Положение части первой пп. 2.1.6 п. 2 ст. 324 НК

не лишает права применения УСН, если соблюдены

два условия:

1) организацией принято отраженное в учетной

политике решение о признании денежных средств, при

получении которых в соответствии с частью первой

вышеупомянутого подпункта она не вправе применять

УСН, ее внереализационными доходами, указанными в

пп. 3.43 п.3 ст. 174 НК.

Для организаций, ведущих бухгалтерский учет, Положение об учетной

политике надлежало представить в налоговый орган не позднее 31.03.2023 (п.1.4.2

п. 1 ст. 22 НК)!!!

17.

Обстоятельства, приводящие к утратеправа на применение УСН

Положение части первой пп. 2.1.6 п. 2 ст. 324 НК

не лишает пра

ва применения УСН, если соблюдены два условия:

2) названные денежные средства включены ею в

соответствии с пп. 3.43 п. 3 ст. 174 НК в валовую выручку.

18.

Обстоятельства, приводящие к утратеправа на применение УСН

!!! Возврат организацией денежных средств,

при

получении которых согласно части первой пп. 2.1.6 п. 2

ст. 324 НК она не вправе применять УСН, не позволяет

данной организации исключать указанные денежные

средства из своей валовой выручки (не позволяет

уменьшить налоговую базу налога при УСН) для

сохранения права применять УСН

!!!

19.

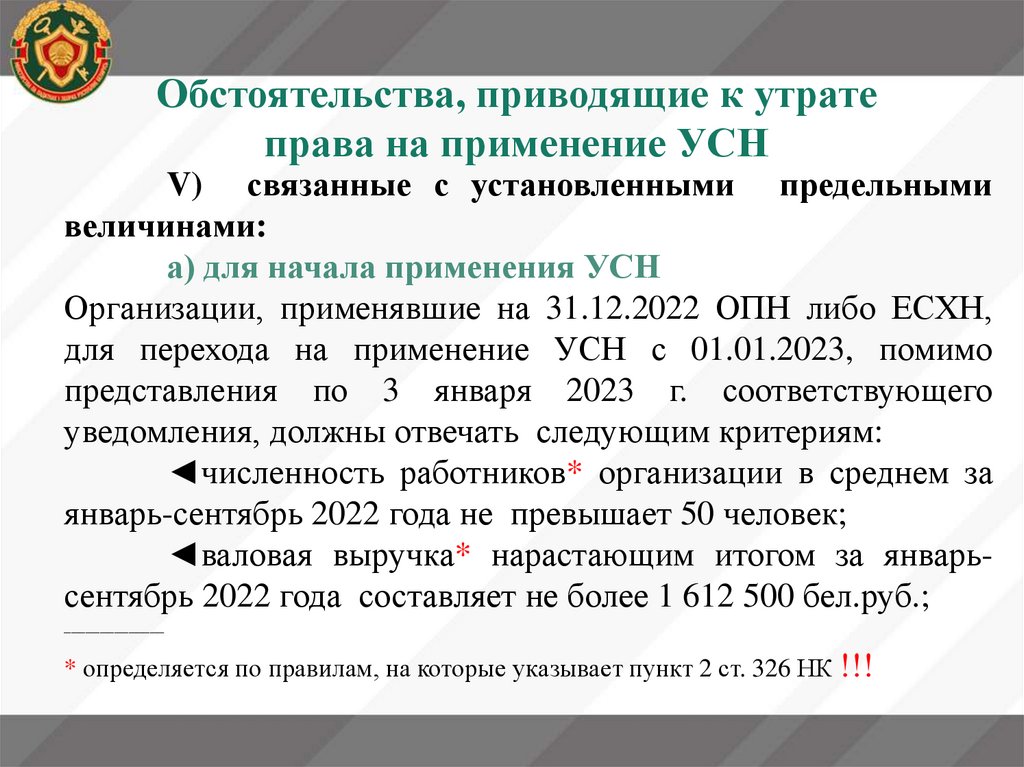

Обстоятельства, приводящие к утратеправа на применение УСН

V) связанные с установленными предельными

величинами:

а) для начала применения УСН

Организации, применявшие на 31.12.2022 ОПН либо ЕСХН,

для перехода на применение УСН с 01.01.2023, помимо

представления по 3 января 2023 г. соответствующего

уведомления, должны отвечать следующим критериям:

◄численность работников* организации в среднем за

январь-сентябрь 2022 года не превышает 50 человек;

◄валовая выручка* нарастающим итогом за январьсентябрь 2022 года составляет не более 1 612 500 бел.руб.;

______________

* определяется по правилам, на которые указывает пункт 2 ст. 326 НК !!!

20.

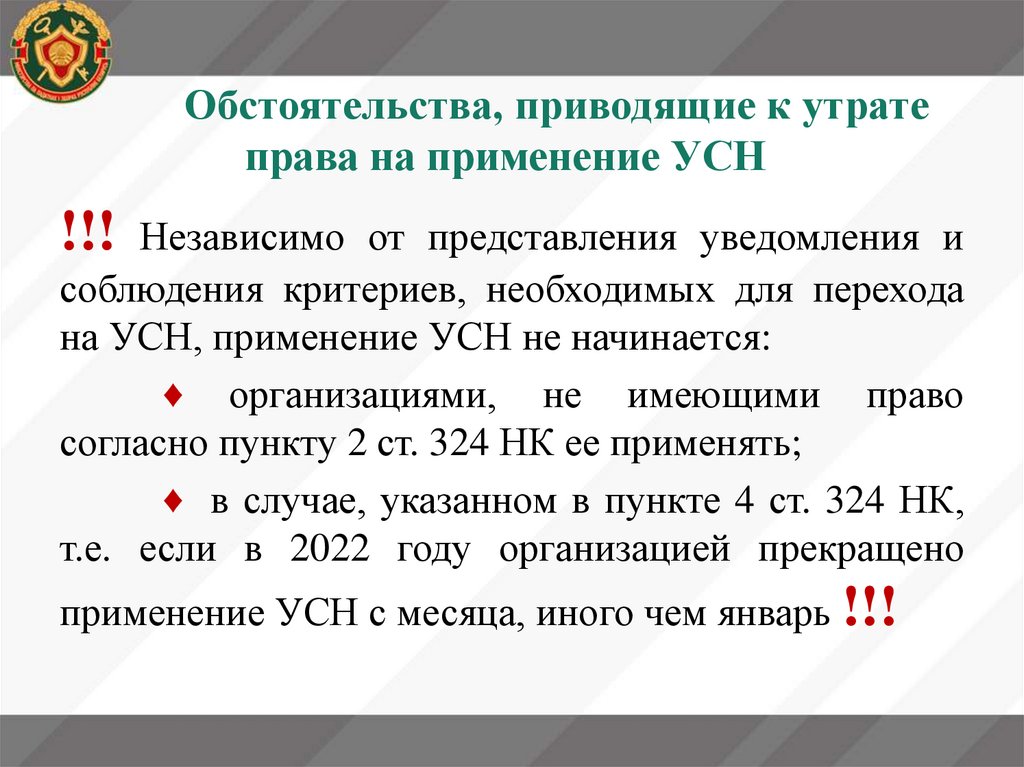

Обстоятельства, приводящие к утратеправа на применение УСН

!!! Независимо от представления уведомления и

соблюдения критериев, необходимых для перехода

на УСН, применение УСН не начинается:

♦ организациями, не имеющими право

согласно пункту 2 ст. 324 НК ее применять;

♦ в случае, указанном в пункте 4 ст. 324 НК,

т.е. если в 2022 году организацией прекращено

применение УСН с месяца, иного чем январь !!!

21.

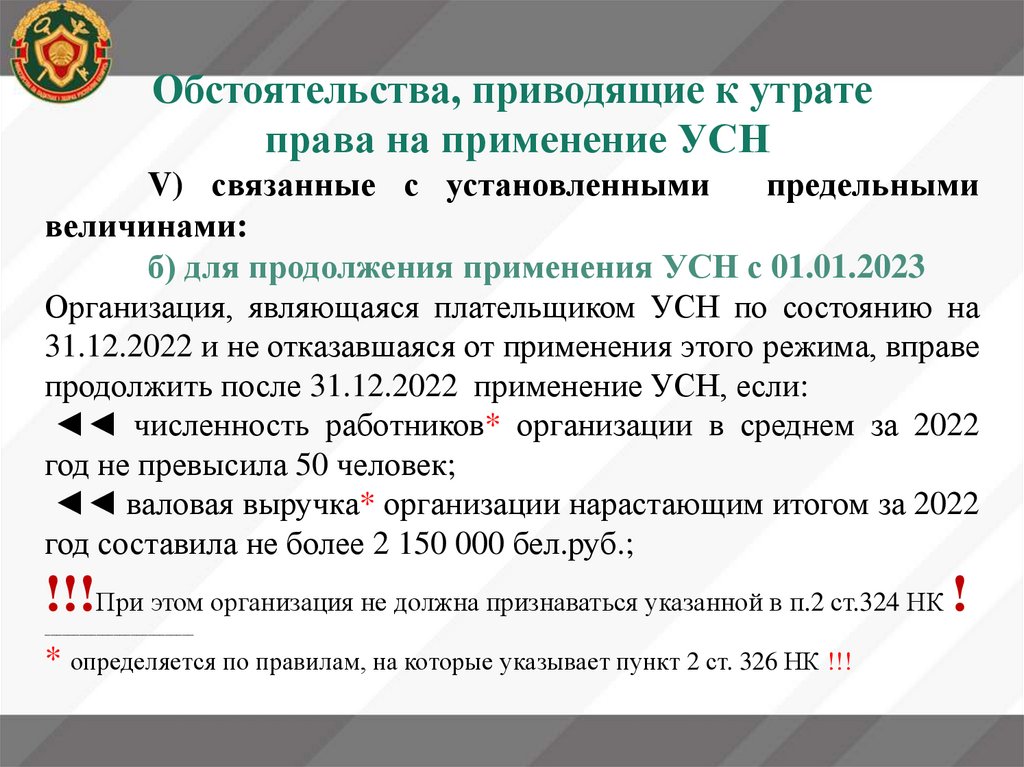

Обстоятельства, приводящие к утратеправа на применение УСН

V) связанные с установленными

предельными

величинами:

б) для продолжения применения УСН с 01.01.2023

Организация, являющаяся плательщиком УСН по состоянию на

31.12.2022 и не отказавшаяся от применения этого режима, вправе

продолжить после 31.12.2022 применение УСН, если:

◄◄ численность работников* организации в среднем за 2022

год не превысила 50 человек;

◄◄ валовая выручка* организации нарастающим итогом за 2022

год составила не более 2 150 000 бел.руб.;

!!!При этом организация не должна признаваться указанной в п.2 ст.324 НК !

__________________________

* определяется по правилам, на которые указывает пункт 2 ст. 326 НК !!!

22.

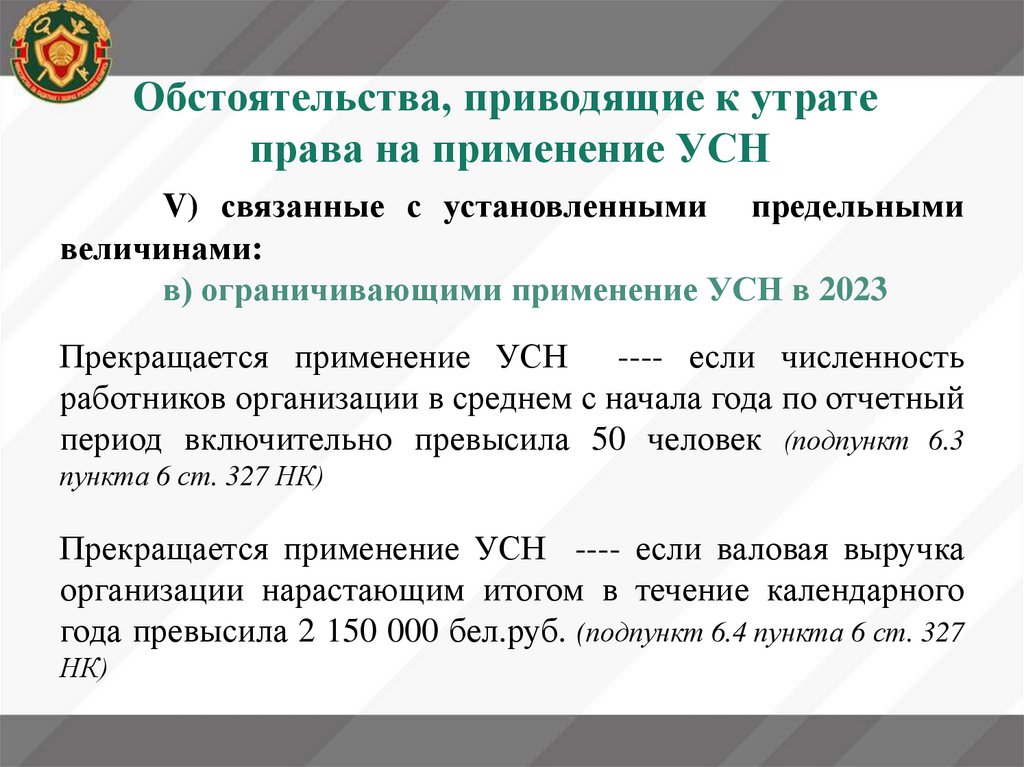

Обстоятельства, приводящие к утратеправа на применение УСН

V) связанные с установленными предельными

величинами:

в) ограничивающими применение УСН в 2023

Прекращается применение УСН ---- если численность

работников организации в среднем с начала года по отчетный

период включительно превысила 50 человек (подпункт 6.3

пункта 6 ст. 327 НК)

Прекращается применение УСН ---- если валовая выручка

организации нарастающим итогом в течение календарного

года превысила 2 150 000 бел.руб. (подпункт 6.4 пункта 6 ст. 327

НК)

23.

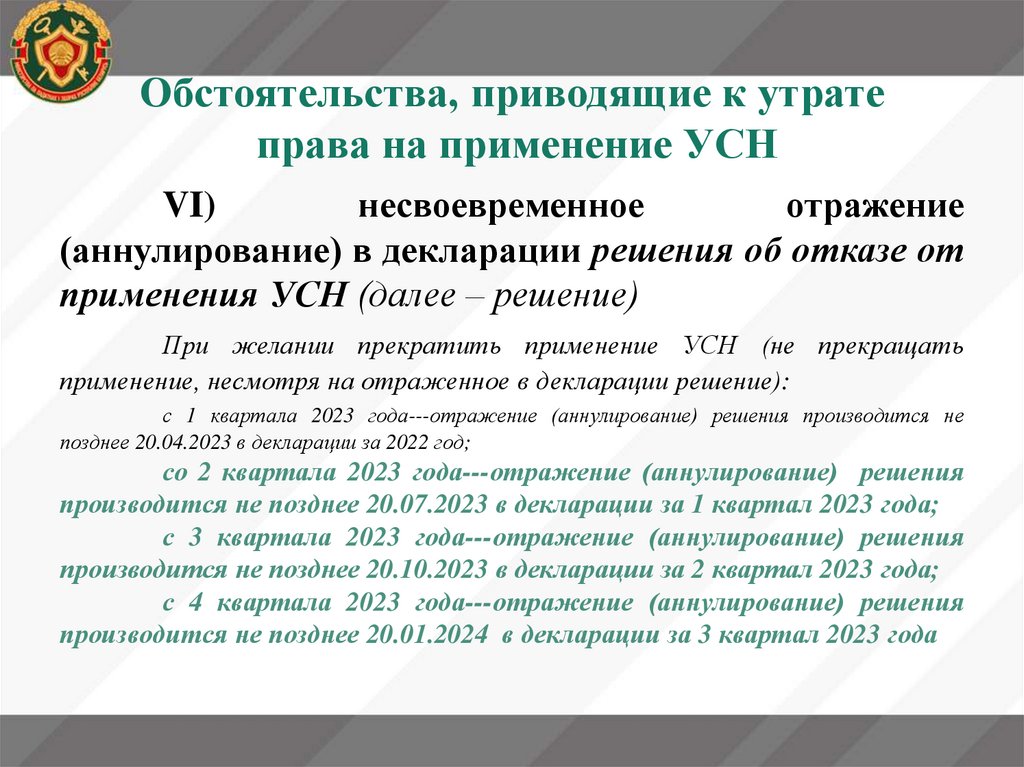

Обстоятельства, приводящие к утратеправа на применение УСН

VI)

несвоевременное

отражение

(аннулирование) в декларации решения об отказе от

применения УСН (далее – решение)

При желании прекратить применение УСН (не прекращать

применение, несмотря на отраженное в декларации решение):

с 1 квартала 2023 года---отражение (аннулирование) решения производится не

позднее 20.04.2023 в декларации за 2022 год;

со 2 квартала 2023 года---отражение (аннулирование) решения

производится не позднее 20.07.2023 в декларации за 1 квартал 2023 года;

с 3 квартала 2023 года---отражение (аннулирование) решения

производится не позднее 20.10.2023 в декларации за 2 квартал 2023 года;

с 4 квартала 2023 года---отражение (аннулирование) решения

производится не позднее 20.01.2024 в декларации за 3 квартал 2023 года

24.

Налоги, не заменяемые налогом при УСНналог на прибыль

С 1 января 2023 года у плательщиков УСН налогом на прибыль начали облагаться

следующие доходы:

-----------разница между суммой, полученной (причитающейся к получению)

эмитентом при размещении жилищных облигаций, и суммой, выплаченной

(причитающейся к выплате) при погашении эмитентом жилищных облигаций (включая

досрочный выкуп) (п.п. 3.33 п. 3 ст. 174 НК);

----------доходы от изменения справедливой стоимости инструментов и объектов

хеджирования, признаваемые таковыми в бухгалтерском учете, в том числе от

операций с форвардными и фьючерсными контрактами, опционами и иными

производными финансовыми инструментами (п.п. 3.41 п. 3 ст. 174 НК);

---------доходы клиентов субъектов рынка беспоставочных внебиржевых финансовых

инструментов, полученные в налоговом (отчетном) периоде по операциям с

беспоставочными внебиржевыми финансовыми инструментами в виде начисленных

положительных разниц цен базовых активов по совершенным операциям с

беспоставочными внебиржевыми финансовыми инструментами, а также иные суммы

средств, в отношении которых у клиента возникает право их получить по соглашению

о совершении операций с беспоставочными внебиржевыми финансовыми

инструментами (п.п. 3.42 п. 3 ст. 174 НК); !!! Здесь доходы от операций с базовыми

активами на рынке Форекс (без учета расходов по п.3.50 ст.175НК) !!!

25.

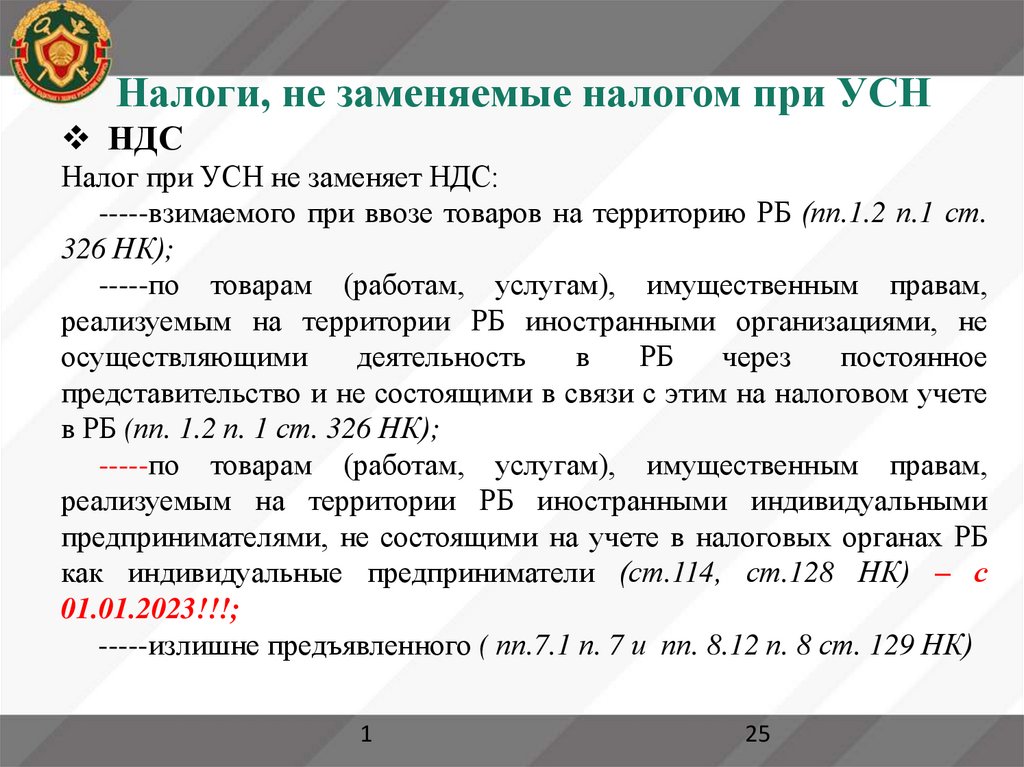

Налоги, не заменяемые налогом при УСННДС

Налог при УСН не заменяет НДС:

-----взимаемого при ввозе товаров на территорию РБ (пп.1.2 п.1 ст.

326 НК);

-----по товарам (работам, услугам), имущественным правам,

реализуемым на территории РБ иностранными организациями, не

осуществляющими

деятельность

в

РБ

через

постоянное

представительство и не состоящими в связи с этим на налоговом учете

в РБ (пп. 1.2 п. 1 ст. 326 НК);

-----по товарам (работам, услугам), имущественным правам,

реализуемым на территории РБ иностранными индивидуальными

предпринимателями, не состоящими на учете в налоговых органах РБ

как индивидуальные предприниматели (ст.114, ст.128 НК) – с

01.01.2023!!!;

-----излишне предъявленного ( пп.7.1 п. 7 и пп. 8.12 п. 8 ст. 129 НК)

1

25

26.

Налоги, не заменяемые налогом при УСНналог на недвижимость

В 2023 году, как и ранее, налог при УСН не заменяет налог на

недвижимость:

----- в случае, когда общая площадь капитальных строений

(зданий, сооружений) и их частей превышает 1000 кв.метров

(подпункт 1.3 пункта 1 ст.326 НК)

----- по сдаваемым в аренду или иное пользование

капитальным строениям (зданиям, сооружениям), их частям

(подпункт 1.3 пункта 1 ст.326 НК)

1

26

27.

Определение налоговой базыновый принцип отражения выручки, отличный от

ранее применявшихся в налоговом учете и

действующего в бухгалтерском учете

Кассовый принцип отражения выручки

Выручка от реализации товаров (работ, услуг), имущественных

прав отражается по мере оплаты товаров (работ, услуг),

имущественных прав (возмещения расходов и поступления иных сумм,

составляющих выручку), в том числе получения предварительной

оплаты, аванса, задатка, независимо от даты отгрузки товаров

(выполнения работ, оказания услуг), передачи имущественных прав,

даты осуществления возмещаемых расходов

В налоговом учете упраздняется принцип начисления и принцип

оплаты

28.

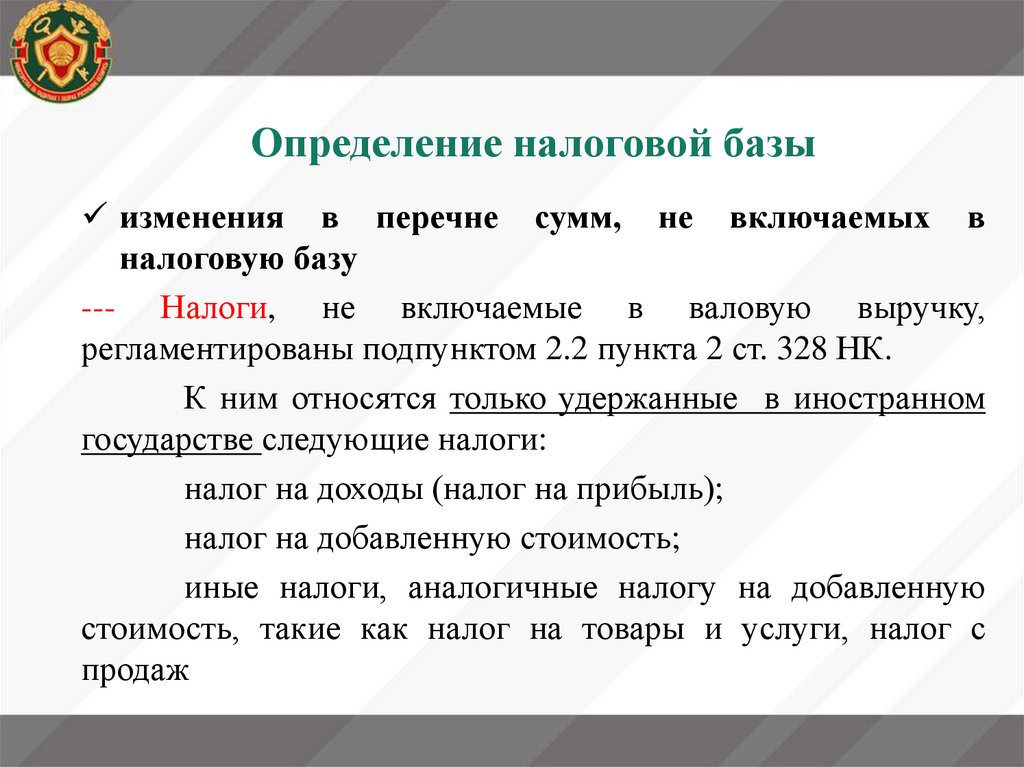

Определение налоговой базыизменения в перечне сумм, не включаемых в

налоговую базу

--- Налоги, не включаемые в валовую выручку,

регламентированы подпунктом 2.2 пункта 2 ст. 328 НК.

К ним относятся только удержанные в иностранном

государстве следующие налоги:

налог на доходы (налог на прибыль);

налог на добавленную стоимость;

иные налоги, аналогичные налогу на добавленную

стоимость, такие как налог на товары и услуги, налог с

продаж

29.

Определение налоговой базыизменения в перечне

налоговую базу

сумм,

не

включаемых

в

--- Не включаются в валовую выручку суммы возмещения

работниками плательщика приобретенных им для этих

работников и (или) их родственников :

стоимости питания,

стоимости работ (услуг)

(подпункт 2.14 пункта 2 ст. 328 НК)

30.

Определение налоговой базы• к родственникам работника плательщика относятся лица,

определяемые в соответствии с абзацами третьим и четвертым

части второй статьи 195 НК как состоящие с ним в отношениях

близкого родства либо свойства;

• к питанию, приобретенному плательщиком для работников и

(или) их родственников, не относятся товары, если такие же

(идентичные) товары приобретаются плательщиком для

осуществления им общественного питания и (или) торговли;

• под стоимостью питания понимается стоимость, по которой

плательщиком

приобретены

употребленные

в

пищу

пищевые продукты*;

________________

Определение пищевых продуктов дано в ст.1 Закона РБ от 29.06.2003 № 217-З

31.

Определение налоговой базыизменения в перечне сумм, не включаемых в

налоговую базу

--- Полученные суммы оплаты, в размере которых выручка

(внереализационный доход) учтена (в частности, в связи с

применявшимся принципом начисления) при расчете

налога при УСН, либо

налога на прибыль, либо

единого налога для производителей сельхозпродукции

(подпункт 2.15 пункта 2 ст. 328 НК)

32.

Определение налоговой базыотсутствие в налоговой базе суммовых (курсовых)

разниц, отражаемых до 2023 года согласно пункту 9

ст.328 НК, подпункту 3.21 пункта 3 ст. 174 НК.

!!!

Возникновение разниц возможно только в

«переходном периоде», когда организация применяла принцип

начисления (по налогу при УСН до 2023 года; по налогу на

прибыль, по единому сельхозналогу, ранее находясь на этих

режимах) и начала применять кассовый принцип

!!!

33.

Определение налоговой базыопределение НБ с учетом особенностей деятельности и

положений пп.2.1.6 п.2 ст. 324 НК

НБ

у

комиссионеров,

поверенных,

экспедиторов (пп.5.1 п.5 ст.328 НК, пп.2.1.6 п.2 ст. 324 НК)

При реализации товаров (работ, услуг), имущественных прав или совершении иных

сделок, других юридически значимых действий на основании договоров комиссии,

поручения и иных аналогичных гражданско-правовых договоров, а также при

оказании услуг по договорам транспортной экспедиции у комиссионера

(поверенного), иного аналогичного лица и экспедитора в выручку включаются сумма

вознаграждения и дополнительной выгоды.

!!!НБ определяется исходя из изложенного, если суммы в оплату

(возмещение) расходов не поступают на счет (кассу) комиссионера,

поверенного, экспедитора !!!

34.

Определение налоговой базыопределение НБ с учетом особенностей деятельности и

положений пп.2.1.6 п.2 ст. 324 НК

НБ

у

арендодателей,

лизингодателей,

наймодателей (пп.5.3 п.5 ст.328 НК, пп.2.1.6 п.2 ст. 324 НК)

Для определения НБ при сдаче в аренду (лизинг, наем) недвижимого имущества не

учитывается сумма возмещаемых арендодателю (лизингодателю, наймодателю)

расходов, не включенных в арендную плату (лизинговый платеж, плату за пользование

жилым помещением), связанных с этим имуществом и возникающих в связи с

приобретением коммунальных услуг, услуг сети стационарной электросвязи, услуг по

предоставлению доступа к сети Интернет и других услуг (работ), необходимых для

содержания и эксплуатации данного имущества (за исключением сумм расходов,

которые относятся к услугам (работам), оказанным (выполненным) арендодателем

(лизингодателем, наймодателем)).

!!! Норма, позволяющая не учитывать в НБ суммы возмещений,

применяется, если эти суммы не поступают на счет (в кассу)

арендодателя, лизингодателя, наймодателя !!!

35.

Определение налоговой базыскорректированный для налога при УСН перечень

внереализационных доходов

С 2023 года не включаются в валовую выручку для целей

налога при УСН еще 18 видов доходов, поименованные в

следующих подпунктах пункта 3 статьи 174 НК:

3.12; 3.16; 3.17; 3.21; 3.22; 3.24; 3.26; 3.27; 3.29;

3.33*; 3.34; 3.35; 3.36; 3.38; 3.39; 3.40; 3.41*; 3.42*

_________________

*облагаются налогом на прибыль у плательщиков УСН (пп.1.1 п.1 ст.

326 НК)

36.

Определение налоговой базыК примеру, с 1 января 2023 не включаются в НБ налога при УСН

внереализационные доходы, содержащиеся в следующих подпунктах пункта 3 статьи

174 НК:

3.21. положительные разницы, возникающие при погашении дебиторской

или кредиторской задолженности, в том числе в связи с получением оплаты в сумме,

превышающей сумму выручки и (или) внереализационных доходов;

3.26. доходы от продажи иностранной валюты в сумме положительной

разницы, образовавшиеся вследствие отклонения курса продажи иностранной валюты

от официального курса, установленного Национальным банком на дату продажи;

3.27. доходы от конверсии (обмена) одного вида иностранной валюты на

другой вид иностранной валюты в виде положительной разницы между суммой,

полученной как произведение установленного Национальным банком на дату

конверсии официального курса приобретенной иностранной валюты и ее количества,

и суммой, полученной как произведение установленного Национальным банком на

дату конверсии официального курса реализованной иностранной валюты и ее

количества;

3.34. суммы производимой в установленном порядке дооценки товаров в

розничной торговле и общественном питании до цен на вновь поступивший това

37.

Определение налоговой базыперечень «других доходов», относящихся к пп. 3.43 п. 3

ст. 174 НК, регламентирован в отношении отдельных

доходов, но не является «закрытым» (пункт 6 ст. 328 НК)

К «другим» внереализационным доходам для целей налога при УСН

относятся:

1) суммы денежных средств, не составляющие валовую выручку

плательщика, но включенные в нее этим плательщиком в соответствии с

частью четвертой подпункта 2.1.6 пункта 2 ст.324 НК;

Положение части первой пп. 2.1.6 п. 2 ст. 324 НК не лишает права применения УСН, если

плательщиком принято отраженное в учетной политике решение о признании денежных

средств, при получении которых в соответствии с частью первой упомянутого подпункта он

не вправе применять упрощенную систему, его внереализационными доходами, указанными в

подпункте 3.43 пункта 3 статьи 174 НК, и указанные денежные средства включены им в

соответствии с таким подпунктом в валовую выручку ( часть четвертая подпункта 2.1.6

пункта 2 ст.324 НК)

38.

Определение налоговой базыК «другим» внереализационным доходам для целей налога

при УСН относятся:

2) суммы возмещения работником плательщика расходов,

иных чем указанные в части первой подпункта 2.14 пункта 2 ст. 328

НК (не являющиеся выручкой либо внереализационным доходом

согласно подпунктам, предшествующим подпункту 3.43 пункта 3

ст.174 НК)

39.

Своевременное отражение валовой выручкиДаты отражения выручки от реализации товаров

(работ,

услуг),

имущественных

прав

регламентированы в статье 328 НК:

пунктом 7;

пунктом 10;

для «переходных»

пунктом 11;

периодов

пунктом 12

40.

Своевременное отражение валовой выручкиПункт 7 ст. 328 НК

Общее правило: дата отражения выручки – это дата

оплаты*

___________

* к оплате относится в том числе предварительная оплата, авансовый

платеж, задаток (пункт 2 ст. 326 НК)

Дата, являющаяся датой оплаты, определена частью третьей

пункта 7 ст. 328 НК.

Дата оплаты с учетом специфики деятельности определена

частями второй, четвертой и пятой пункта 7 ст. 328 НК.

41.

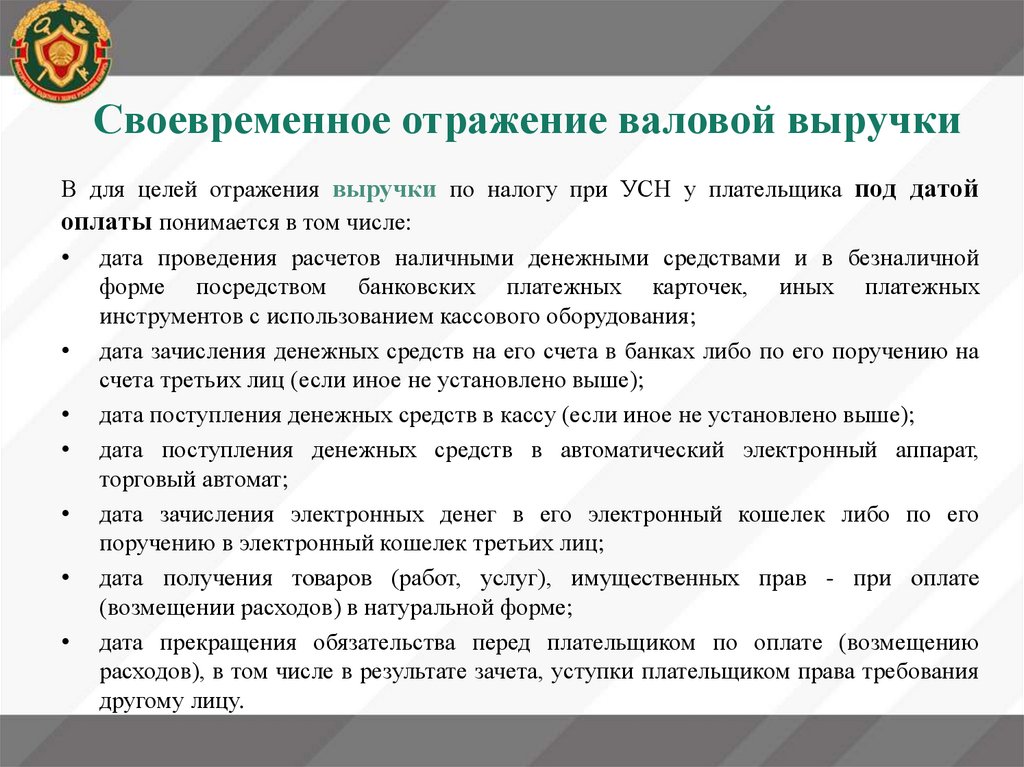

Своевременное отражение валовой выручкиВ для целей отражения выручки по налогу при УСН у плательщика под датой

оплаты понимается в том числе:

• дата проведения расчетов наличными денежными средствами и в безналичной

форме посредством банковских платежных карточек, иных платежных

инструментов с использованием кассового оборудования;

• дата зачисления денежных средств на его счета в банках либо по его поручению на

счета третьих лиц (если иное не установлено выше);

• дата поступления денежных средств в кассу (если иное не установлено выше);

• дата поступления денежных средств в автоматический электронный аппарат,

торговый автомат;

• дата зачисления электронных денег в его электронный кошелек либо по его

поручению в электронный кошелек третьих лиц;

• дата получения товаров (работ, услуг), имущественных прав - при оплате

(возмещении расходов) в натуральной форме;

• дата прекращения обязательства перед плательщиком по оплате (возмещению

расходов), в том числе в результате зачета, уступки плательщиком права требования

другому лицу.

42.

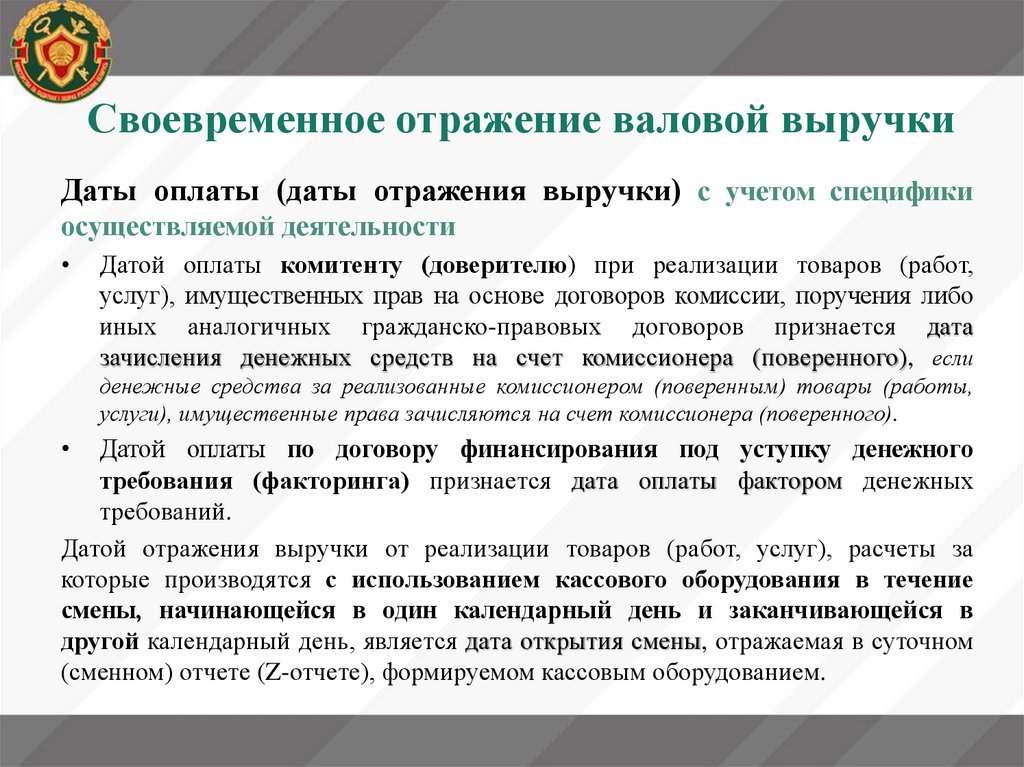

Своевременное отражение валовой выручкиДаты оплаты (даты отражения выручки) с учетом специфики

осуществляемой деятельности

Датой оплаты комитенту (доверителю) при реализации товаров (работ,

услуг), имущественных прав на основе договоров комиссии, поручения либо

иных аналогичных гражданско-правовых договоров признается дата

зачисления денежных средств на счет комиссионера (поверенного), если

денежные средства за реализованные комиссионером (поверенным) товары (работы,

услуги), имущественные права зачисляются на счет комиссионера (поверенного).

Датой оплаты по договору финансирования под уступку денежного

требования (факторинга) признается дата оплаты фактором денежных

требований.

Датой отражения выручки от реализации товаров (работ, услуг), расчеты за

которые производятся с использованием кассового оборудования в течение

смены, начинающейся в один календарный день и заканчивающейся в

другой календарный день, является дата открытия смены, отражаемая в суточном

(сменном) отчете (Z-отчете), формируемом кассовым оборудованием.

43.

Своевременное отражение валовой выручкиДаты отражения внереализационных доходов

регламентированы пунктом 8 статьи 328 НК.

Общее

правило:

дата

отражения

внереализационных доходов – дата их получения**

_____________

** к дате получения относятся, в т.ч. указанные в части

третьей пункта 7 ст. 328 НК даты оплаты (часть вторая

пункта 8 ст. 328 НК)

44.

Своевременное отражение валовой выручкиДля отдельных видов внереализационных доходов

с учетом их особенностей определены специальные

даты их отражения.

Специальные даты отражения установлены в

отношении

видов внереализационных доходов,

названных в восьми следующих подпунктах пункта

3 статьи 174 НК:

3.7⸋⸋; 3.9; 3.10; 3.11; 3.13; 3.15; 3.19; 3.28

__________

⸋⸋для иностранной безвозмездной помощи, подлежащей регистрации

45.

Своевременное отражение валовой выручкиДаты отражения

периодов

выручки

Пункт 10 статьи 328 НК:

ОПН (предоплата)

для

«переходных»

УСН (отгрузка)

46.

Своевременное отражение валовой выручкиДаты отражения

периодов

выручки

Пункт 11 статьи 328 НК

УСН-2022 (предоплата)

для

«переходных»

УСН-2023 (отгрузка)

47.

Своевременное отражение валовой выручкиДаты отражения

периодов

выручки

для

«переходных»

Пункт 12 статьи 328 НК

до реорганизации* ОПН, УСН-2022, ЕСХН

(предоплата)

после реорганизации* УСН (отгрузка)

_________

*

для

случаев

реорганизации

в

форме

присоединения, слияния, разделения, выделения

48.

Корректировка, обусловленная возвратомденежных средств

Если денежные средства, полученные плательщиком в

качестве оплаты товаров (работ, услуг), имущественных

прав и включенные в налоговую базу налога при УСН с

соблюдением

кассового

принципа,

впоследствии

возвращены (зачтены)*, применяются в соответствующих

случаях следующие положения:

части первой п. 9 ст. 328 НК (НБ – при возврате);

части третьей п. 9 ст. 328 НК (НБ уточн.декл - при возврате)

пункта 2 ст. 331 НК (налог – при возврате)

_____________

* в частности, в связи с неисполнением обязательств либо в связи с возвратом

(уменьшением стоимости) товаров (работ, услуг), имущественных прав)

49.

Корректировка, обусловленная возвратомтоваров

Порядок исчисления налога при УСН в случае

возврата (отказа) или уменьшение стоимости

товаров (работ, услуг), имущественных прав

регламентирован пунктом 3 статьи 331 НК*.

________

* Пункт 3 статьи 331 НК применяется, если

реализация товаров (работ, услуг), имущественных

прав с обложением налогом при УСН была

осуществлена до 1 января 2023 года

50.

Размер налогового обязательстваНалоговый кодекс с 1 января 2023 года

содержит только одну ставку налога при УСН

- в размере 6%

Ставка налога при УСН, которая действовала до 2023

года в отношении доходов от безвозмездного получения

денежных средств, товаров и иного имущества ,

- в размере 16% упразднена

51.

Представление декларацииПлательщики УСН представляют в налоговые

органы по месту постановки на учет налоговую

декларацию (расчет) по налогу при УСН не позднее

20-го числа месяца, следующего за истекшим

отчетным кварталом*

20 апреля

20 июля

20 октября

20 января

с 1 января 2023 года новое правило: декларация по

налогу при УСН представляется при отсутствии

объектов налогообложения в налоговом периоде

52.

Форма налогового учетаПостановлением* Министерства по налогам и сборам,

Министерства финансов, Министерства труда и

социальной защиты и Национального статистического

комитета

от

28 ноября 2022 г.

№ 35/54/75/133

установлены*:

форма Книги учета доходов и расходов

организаций, применяющих УСН, (далее – КНИГА);

Инструкция о порядке заполнения КНИГИ

___________

*Национальный правовой Интернет-портал Республики

28.01.2023, 8/39432. Начало действия - 29.01.2023

Беларусь,

53.

Форма налогового учетаКНИГА может вестись:

на бумажных носителях;

в электронном виде на девайсах плательщика

УСН;

в электронном виде в личном кабинете

плательщика на портале МНС (за исключением

раздела III по учету отчислений в ФСЗН, который

должен вестись на бумажном носителе или в

электронном виде у организации).

54.

Ведение бухгалтерского учетаВедение учета в КНИГЕ заменяет обязанность

ведения

бухгалтерского

учета

и

составления

бухгалтерской отчетности

для плательщиков

с численностью работников в среднем с начала года по отчетный период

включительно не более 15 человек,

размер валовой выручки которых нарастающим итогом с начала года не

превышает 900 000 бел.руб.

55.

Ведение бухгалтерского учетаВедение учета в КНИГЕ, не заменяет

обязанность ведения бухгалтерского учета и

составления

бухгалтерской

отчетности

для

плательщиков в 2023 году,

если численность работников организации в среднем

за 2022 год превысила 15 человек и (или)

валовая выручка организации нарастающим итогом

за 2022 год превысила 817 520 бел.руб.

56.

Ведение бухгалтерского учетаВправе вести бухгалтерский учет и составлять

бухгалтерскую отчетность на общих основаниях, в

том числе в целях организации учета, не

обеспеченного ведением учета в указанной книге

плательщики, для которых ведение учета в

КНИГЕ

заменяет

обязанность

ведения

бухгалтерского учета и составление бухгалтерской

отчетности

57.

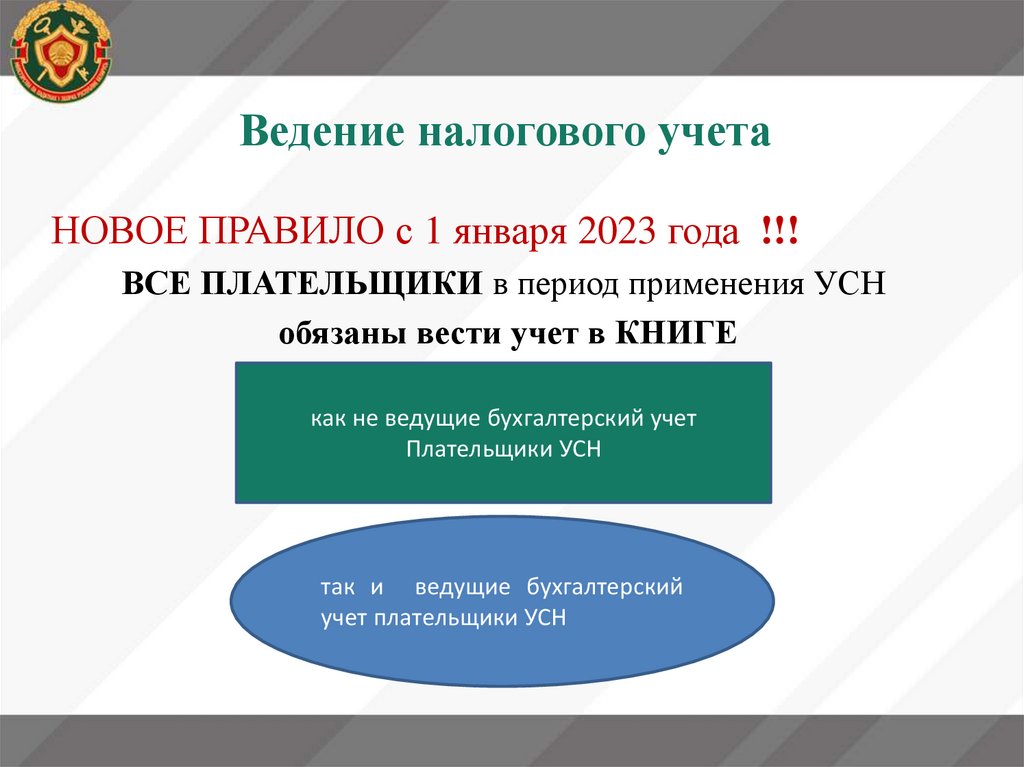

Ведение налогового учетаНОВОЕ ПРАВИЛО с 1 января 2023 года !!!

ВСЕ ПЛАТЕЛЬЩИКИ в период применения УСН

обязаны вести учет в КНИГЕ

как не ведущие бухгалтерский учет

Плательщики УСН

так и ведущие бухгалтерский

учет плательщики УСН

58.

Ведение налогового учетаПлательщики УСН,

не ведущие бухгалтерский учет

обязаны вести налоговый учет во всех разделах КНИГИ

Раздел I

Раздел II

Раздел III

Раздел IV

Раздел V

Раздел VI

59.

Ведение налогового учетаПлательщики УСН,

ведущие бухгалтерский учет

обязаны вести налоговый учет в следующих

разделах КНИГИ

Раздел I

Раздел VI

60.

Ведение налогового учетаС 1 февраля на портале МНС размещен новый

сервис

«Книга

учета

доходов

и

расходов

плательщиков

УСН»,

который

позволяет

плательщикам УСН вести учет в КНИГЕ в онлайнрежиме в личном кабинете плательщика.

Одна из целей Сервиса – минимизация рисков,

связанных допущением ошибок в налоговом учете.

Сервис открыт для всех желающих плательщиков

УСН и

функционирует в режиме опытной

эксплуатации.

Ведение учета в КНИГЕ посредством Сервиса

является правом плательщика УСН.

61.

Ведение налогового учетаНа настоящем этапе Сервис «Книга учета доходов и расходов

плательщиков УСН» ориентирован на то, чтобы упростить

налоговый учет и администрирование налога при УСН за счет

возможности:

• автоматически включать в КНИГУ данные о наличных и

безналичных расчетах из системы контроля кассового

оборудования и данные банка о движении денежных средств по

счету;

• автоматически формировать налоговую декларацию* и

производить расчет налога при УСН;

• использовать различные справочники, подсказки, базы данных.

_______

* Налоговая декларация (расчет) по налогу при УСН, сформированная

посредством данного сервиса и направленная на портал МНС, является

представленной в установленном порядке

62.

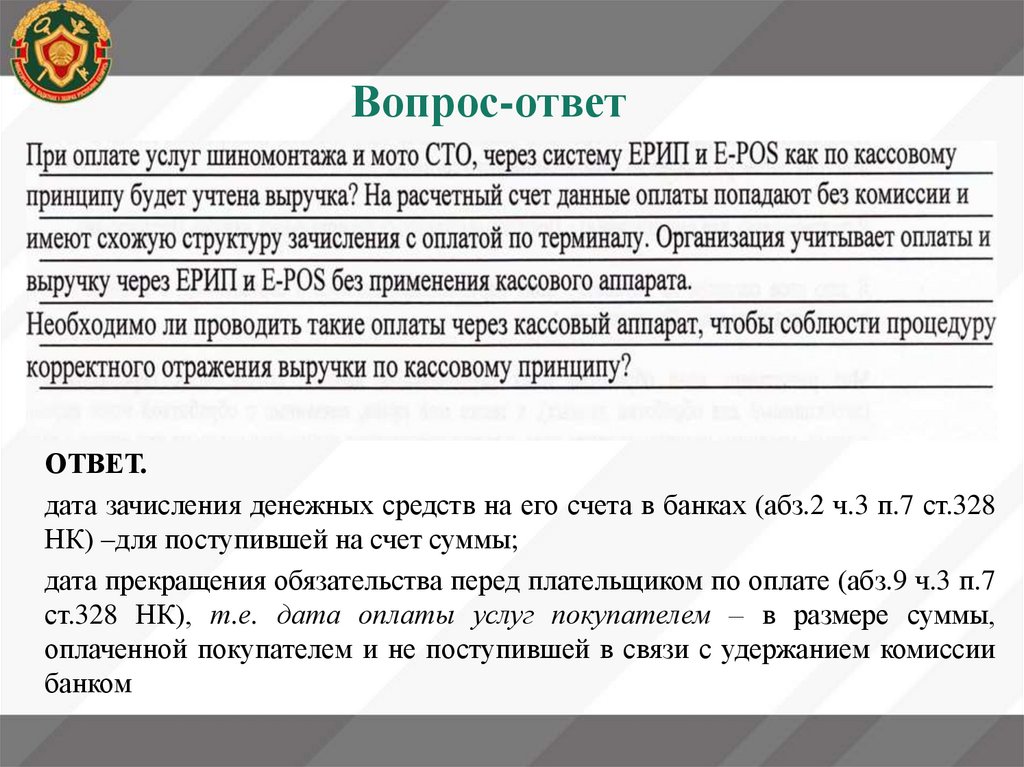

Вопрос-ответОТВЕТ.

дата зачисления денежных средств на его счета в банках (абз.2 ч.3 п.7 ст.328

НК) –для поступившей на счет суммы;

дата прекращения обязательства перед плательщиком по оплате (абз.9 ч.3 п.7

ст.328 НК), т.е. дата оплаты услуг покупателем – в размере суммы,

оплаченной покупателем и не поступившей в связи с удержанием комиссии

банком

63.

Вопрос-ответ1. Относиться ли родительская плата за путевку или за

пребывание учащегося в спортивно-оздоровительном лагере

спортивной школы к денежным средствам, безвозмездно

полученным, при условии их использования по целевому

назначению на выполнение задач, определенных уставами

(п.п.4.2.3. п.4 ст 174 НК РБ 2023г)?

Справочно. Спортивная школа относиться к некоммерческим

организациям частной формы собственности (не бюджетная)

ОТВЕТ. Исходя из формулировки вопроса представляется, что что

получаемая спортивной школой плата является ее выручкой и включается в

налоговую базу налога при УСН

1

63

64.

Вопросы-ответыОтносятся ли добровольные взносы попечительского совета, зачисленные на

расчетный счет спортивной школы, и используемые по целевому назначению в

соответствии с решениями попечительского совета к п.п.4.2.3. п.4 ст. 174 НК РБ 2023г?

Справочно. Спортивная школа относиться к некоммерческим организациям частной формы

собственности (не бюджетная)

ОТВЕТ. Безвозмездно полученные некоммерческой организацией

денежные средства (не относящиеся к поименованной в п.4.8.6 статьи

174 НК помощи) и использованные в соответствии с п. 4.2.3 ст. 174

НК, не включаются некоммерческой организацией в налоговую базу

налога при УСН и их получение не лишают ее права применения

УСН по основанию п. 2.1.6 ст. 324 НК

1

64

65.

Вопросы-ответыУчреждение продало в апреле 2023 года автомобиль по договору 2025,00

рублей. Согласно договора купли- продажи оплата на следующих условиях:

675,00 рублей на расчетный счет учреждения, оставшаяся сумма в рассрочку

путем удержания из заработной платы в размере 169,00 рублей помесячно.

675,00 рублей поступило в апреле 2023 года. Оставшаяся сумма будет

удерживаться из заработной платы.

Какую сумму принять на выручку для УСН?

1. 2025,00 рублей по договору купли-продажи?

2. По мере поступления на расчетный счет 675,00 рублей в апреле 2023, и

плюс по мере удержания из заработной платы помесячно?

Ответ. Для целей налога при УСН выручка от реализации автомобиля

составит 2025,00 рублей. В налоговую базу она должна включаться по

мере поступления на расчетный счет 675,00 рублей в апреле 2023, а

остальные суммы - по мере удержания из заработной платы

помесячно.

1

65

66.

Вопросы-ответыПредприятие осуществляет деятельность по сдаче в наем

нежилых помещений, применяет УСН. Мы заключили договор с ИП,

как с субабонентом, размещенным в соседнем здании (не наш

арендатор).

Согласно договору субабонентом возмещается только потери по теплу,

которые нам выставляет Гомельэнерго, а мы некоторую часть

перевыставляем субабоненту.

Саму тепловую энергию субабонент отплачивая самостоятельно по

. счетам от Гомельэнерго.

Вопрос: Включается ли данное возмещение в валовую

выручку по налогу при УНС или мы имеем право воспользоваться

п.2.11 ст. 328 НК.

1

66

67.

Вопросы-ответыОтвет: Подпункт 2.11ст.428 НК в случае тепловой энергии применяется

только к возмещению стоимости тепловой энергии в рамках отношений

абонент-субабонент, являющихся таковыми согласно:

параграфу 6 «Энергоснабжение» Гражданского кодекса РБ и

постановлению Совета Министров РБ от 11 сентября 2019 г. №

609 «О вопросах в области теплоснабжения»

Так, например, согласно п.34 Правил теплоснабжения, утвержденных этим

постановлением, в договоре теплоснабжения указываются данные о субабонентах,

снабжение тепловой энергией которых осуществляется от тепловых сетей абонента

(наименование, проектные максимальные часовые нагрузки по каждому виду

теплопотребления, приборы учета тепловой энергии, вид деятельности, тарифные группы

абонента, субабонентов).

Субабоненты заключают с абонентом договор теплоснабжения. Подключение

теплоустановок субабонента к тепловым сетям абонента осуществляется только после

получения согласия энергоснабжающей организации. При этом абонент выступает в

отношениях с субабонентом в качестве энергоснабжающей организации.

1

67

68.

Вопросы-ответыИнтересует, как учитывать запасы при УСН без ведения бухучета. Что

входит в понятие "запасы" (например: конверты, марки, бумага, скрепки,

ручки, оргтехника). Организация оказывает услуги по сопровождению

собственного

программного

обеспечения,

выставляет

своим

контрагентам акты оказанных услуг. Закупаются только расходные

материалы и товары для собственных нужд (чай, сахар, салфетки).

Нужно ли всё это учитывать в запасах?

ОТВЕТ. КУДиР не предназначена для отражения «расходных» операций, не

участвующих при расчете налогов, обязательных страховых взносов и иных платежей

в бюджет государственного внебюджетного Фонда социальной защиты населения

Республики Беларусь

Плательщики, для которых ведение учета в книге учета доходов и расходов

организаций, применяющих упрощенную систему налогообложения, заменяет

обязанность ведения бухгалтерского учета и составление бухгалтерской (финансовой)

отчетности, вправе вести бухгалтерский учет и составлять бухгалтерскую

(финансовую) отчетность на общих основаниях, в том числе в целях организации

учета, не обеспеченного ведением учета в указанной книге (п.5 ст. 333 НК)

1

68

69.

Вопросы-ответыКомпания продает товар через маркетплейс покупателям-нерезидентам

РБ. Применяет УСН с ведением бухгалтерского учета.

Какую сумму выручки отражать в книге для исчисления налога:

1. Сумму, которая поступила на расчетный счет? или Сумму, которая

отражена в отчете комиссионера ?

2. Входит ли в налогооблагаемую сумму при УСН вознаграждение

комиссионера ?

ОТВЕТ. Выручкой является стоимость товара (п.3 ст. 328 НК), а не стоимость

товара, уменьшенная на удержанное вознаграждение маркетплейса

(комиссионера).

Суммы

вознаграждения

маркетплейса

(комиссионера)

представляют собой расходы компании и не уменьшают налоговую базу налога

при УСН у компании.

Выручка (вся стоимость товара) должна включаться компанией в налоговую базу

налога при УСН ---на дату прекращения обязательства покупателя перед

компанией по оплате товара, на дату зачисления денежных средств за товар на

счет маркетплейса (комиссионера)) в соответствии с абз. 2 и 9 части 3 и частью

четвертой пункта 7 ст. 328 НК в зависимости от вида и специфики договора

1

69

70.

Вопросы-ответыМы применяем УСН с ведением КУДиР. Работаем с маркетплейсом

Озон.ru. Продажи физическим лицам на территории РФ.

Вопрос.

Маркетплейс по договору оферты может предоставить скидки

покупателям за счет уменьшения размера своей комиссии. В отчетах о

реализации указывает доплату за свой счет. В одной из статей на портале

ilex были разъяснения, что доплату за счет маркетплейса нужно относить

к внереализационным доходам. Заказы в личном кабинете формируются с

нашими ценами (без указания скидки маркетплейса). Выручку в КУДиР

отражаем по дате оплаты физическим лицом маркетплейсу, а

информацию о доплате мы видим только из отчета о реализации, который

включает оплаченные и доставленные заказы, т.е. позже.

Как правильно отразить выручку в данном случае?

Ситуация требует изучения документов для классификации суммы

«доплаты». В тоже время представляется очевидным , что как сумма,

оплаченная физическим лицом, так и сумма, «доплаченная»

маркетплейсом, включаются в налоговую базу налога при УСН

1

70

71.

Вопросы-ответыВопрос. Облагается ли УСН сумма арендной платы,

выставленная арендаторам, но не оплаченная ими в течение

2023 года.

Если да, то в каком периоде облагать налогом?

Ответ. Если речь идет о сумме за 2023 год (его какой-либо

период), то отражение выручки должно производиться при

наступлении даты оплаты, указанной в пункте 7 статьи 328

НК

1

71

72.

Вопросы-ответыИнтересуют вопросы заполнения книги доходов и расходов в части учета выручки:

если в отчетах СКНО идут задвоенные чеки, z-отчеты, они попадают в книгу ДиР

при автоматическом заполнении вкладки с выручкой?

В каких книгах нужно вести учет затрат, сырья и материалов при УСН?

ОТВЕТ: В размещенном на портале МНС Сервисе «Книга учета доходов и расходов

плательщиков УСН» у Вас есть возможность исправить автоматически заполненные данные

СКНО, если в них есть ошибки

КУДиР не предназначена для отражения «расходных» операций, не участвующих при

расчете налогов, обязательных страховых взносов и иных платежей в бюджет

государственного внебюджетного Фонда социальной защиты населения Республики

Беларусь

Плательщики, для которых ведение учета в книге учета доходов и расходов организаций,

применяющих упрощенную систему налогообложения, заменяет обязанность ведения

бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, вправе вести

бухгалтерский учет и составлять бухгалтерскую (финансовую) отчетность на общих

основаниях, в том числе в целях организации учета, не обеспеченного ведением учета в

указанной книге (п.5 ст. 333 НК)

1

72

73.

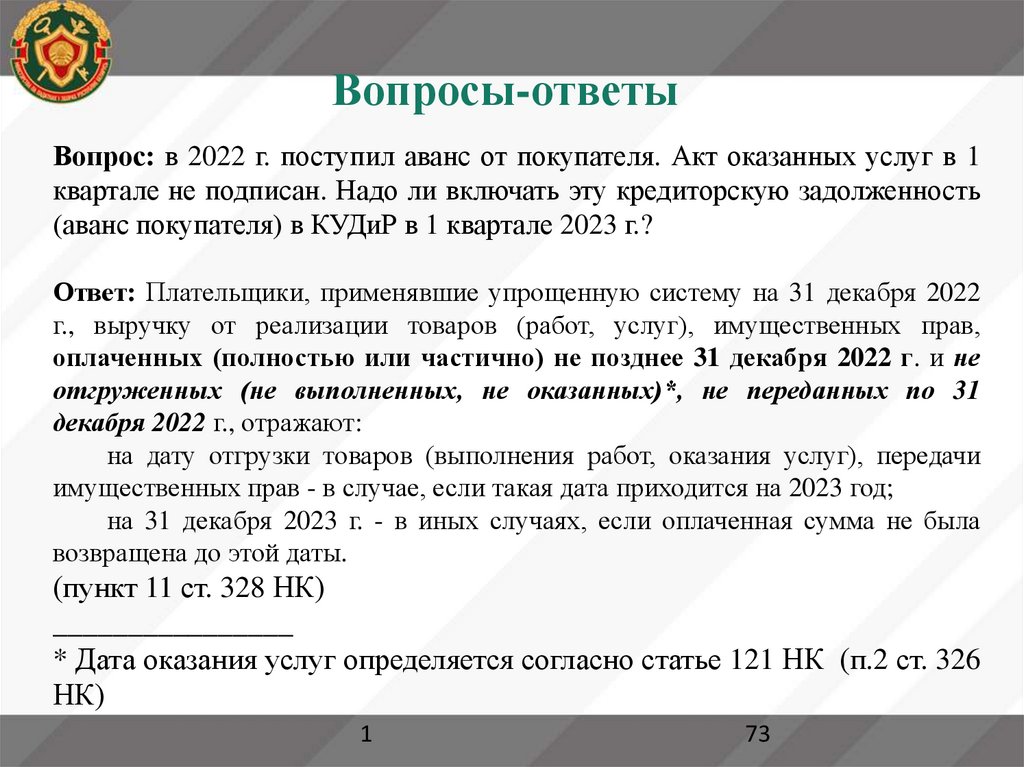

Вопросы-ответыВопрос: в 2022 г. поступил аванс от покупателя. Акт оказанных услуг в 1

квартале не подписан. Надо ли включать эту кредиторскую задолженность

(аванс покупателя) в КУДиР в 1 квартале 2023 г.?

Ответ: Плательщики, применявшие упрощенную систему на 31 декабря 2022

г., выручку от реализации товаров (работ, услуг), имущественных прав,

оплаченных (полностью или частично) не позднее 31 декабря 2022 г. и не

отгруженных (не выполненных, не оказанных)*, не переданных по 31

декабря 2022 г., отражают:

на дату отгрузки товаров (выполнения работ, оказания услуг), передачи

имущественных прав - в случае, если такая дата приходится на 2023 год;

на 31 декабря 2023 г. - в иных случаях, если оплаченная сумма не была

возвращена до этой даты.

(пункт 11 ст. 328 НК)

________________

* Дата оказания услуг определяется согласно статье 121 НК (п.2 ст. 326

НК)

1

73

74.

Вопросы-ответыВопрос. Организация применяет УСН (и до 01.01.2023

применяла).

Может ли другая организация оказать нам спонсорскую помощь

на развитие материальной базы?

Нужно ли облагать поступившие средства налогом? И не теряем

ли мы при этом право на применение УСН?

Ответ:

Разьяснение

вопроса

правомерности

предоставления

спонсорской помощи не относится к компетенции налоговых

органов.

Безвозмездно полученные денежные средства включаются в

налоговую базу налога при УСН на основании п.3.7 ст. 174 НК и

п. 6 ст. 328 НК.

При этом право на применение УСН не утрачивается

1

74

75.

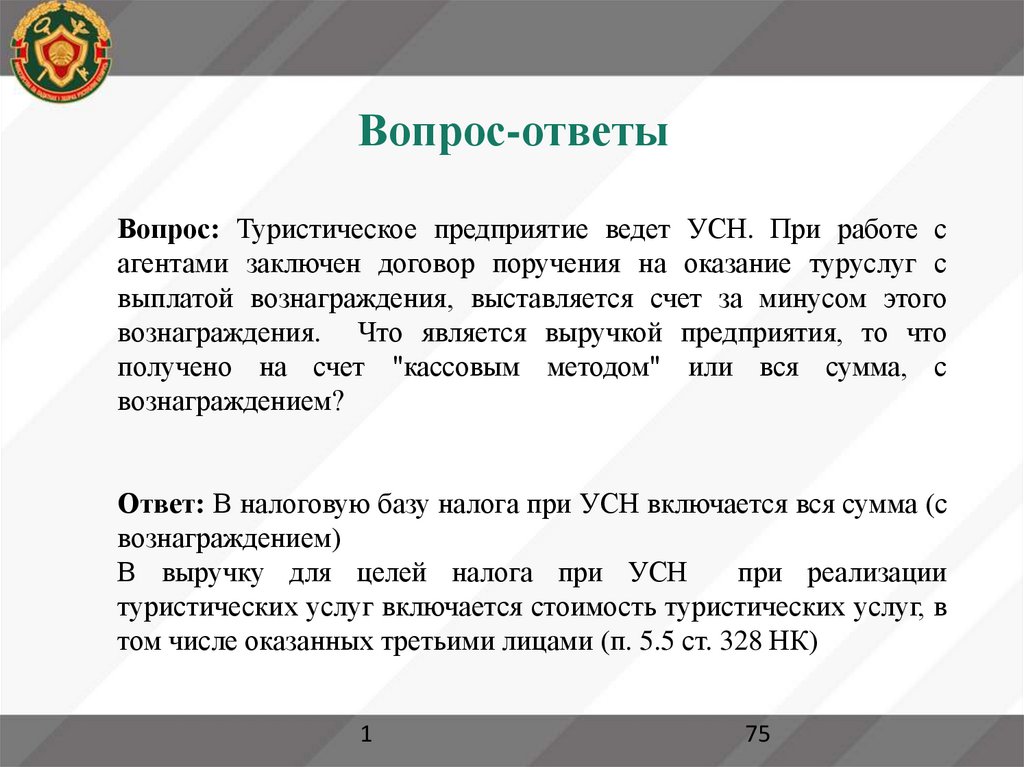

Вопрос-ответыВопрос: Туристическое предприятие ведет УСН. При работе с

агентами заключен договор поручения на оказание туруслуг с

выплатой вознаграждения, выставляется счет за минусом этого

вознаграждения. Что является выручкой предприятия, то что

получено на счет "кассовым методом" или вся сумма, с

вознаграждением?

Ответ: В налоговую базу налога при УСН включается вся сумма (с

вознаграждением)

В выручку для целей налога при УСН

при реализации

туристических услуг включается стоимость туристических услуг, в

том числе оказанных третьими лицами (п. 5.5 ст. 328 НК)

1

75

76.

Вопросы-ответыМожно при УСН применять товарообменные сделки, оформленные

договором подряда, договором сказания услуг, договором аренды?

Ответ.

Разъяснение

правомерности

осуществления

товарообменных сделок не относится к компетенции налоговых

органов

«С 1 января 2023 г. на территории Республики Беларусь при осуществлении

предпринимательской деятельности в отношении всех товаров, в том числе

потребительских, запрещаются товарообменные

операции без

поступления в установленном порядке денежных средств юридическому

лицу, индивидуальному предпринимателю (бартер, мена, зачет, новация,

отступное)…..» (постановление Совета Министров РБ от 19 октября 2022 г.

№ 713 «О системе регулирования цен»)

1

76

77.

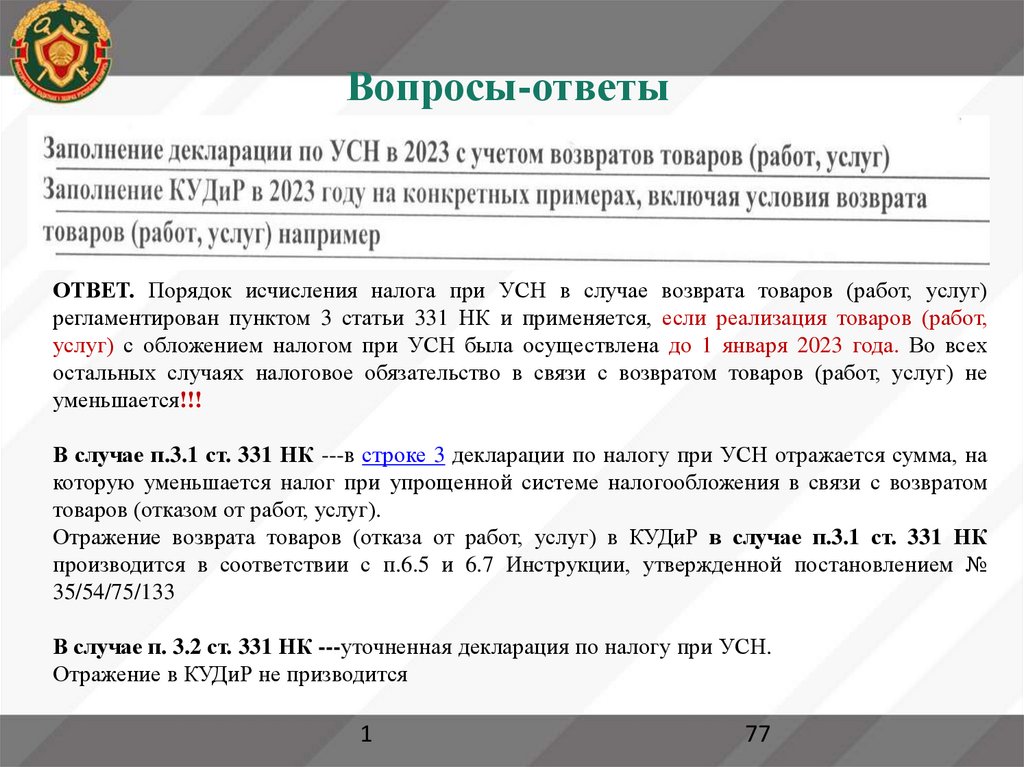

Вопросы-ответыОТВЕТ. Порядок исчисления налога при УСН в случае возврата товаров (работ, услуг)

регламентирован пунктом 3 статьи 331 НК и применяется, если реализация товаров (работ,

услуг) с обложением налогом при УСН была осуществлена до 1 января 2023 года. Во всех

остальных случаях налоговое обязательство в связи с возвратом товаров (работ, услуг) не

уменьшается!!!

В случае п.3.1 ст. 331 НК ---в строке 3 декларации по налогу при УСН отражается сумма, на

которую уменьшается налог при упрощенной системе налогообложения в связи с возвратом

товаров (отказом от работ, услуг).

Отражение возврата товаров (отказа от работ, услуг) в КУДиР в случае п.3.1 ст. 331 НК

производится в соответствии с п.6.5 и 6.7 Инструкции, утвержденной постановлением №

35/54/75/133

В случае п. 3.2 ст. 331 НК ---уточненная декларация по налогу при УСН.

Отражение в КУДиР не призводится

1

77

78.

Вопросы-ответыОрганизация А применяет УСН с 2014г., ведет бухгалтерский учет, в 2022г. метод определения

выручки по отгрузке. В ноябре 2022г. организация А отгрузила товар (методические издания)

на реализацию организации Б (розничная торговля) на сумму 2 186 руб.

Выручка от реализации товара учтена организацией А при определении налоговой базы

налога при УСН за IV квартал 2022г. В 2022г. оплата за товар не поступала.

В 2023г. оплата поступает ежемесячно по мере реализации товара.

Предположительно, что

реализация товара, а соответственно и оплата за него может перейти на 2024г.

В апреле 2023г. организации Б был отгружен новый товар на реализацию на сумму 1000 руб.

В мае 2023г. от организации Б поступила частичная оплата на сумму 350 руб. в одном

платежном поручении (ПП № 90) за методические издания, отгруженные в ноябре 2022г. в

сумме 250 руб., и за методические издания, отгруженные в апреле 2023г. в сумме 100 руб.

Заполнение книги учета доходов и расходов будет трудоемким. Так как в книге учета доходов

и расходов в 2023 году будем отражать только сумму 100 руб. из ПП № 90 за товар, отгруженный

в апреле 2023г. И так отслеживать нужно будет каждую оплату.

Вопрос. Может ли организация А, в виде исключения, сторнировать выручку

за 2022г. в сумме 2186 руб., а в книге учета доходов и расходов за 2023г.

показывать все оплаты от организации Б, не отслеживая за какой период

поступила оплата?

Ответ. Нельзя, если выручка в 2022 году отражена правомерно в соответствии

с законодательством

1

78

79.

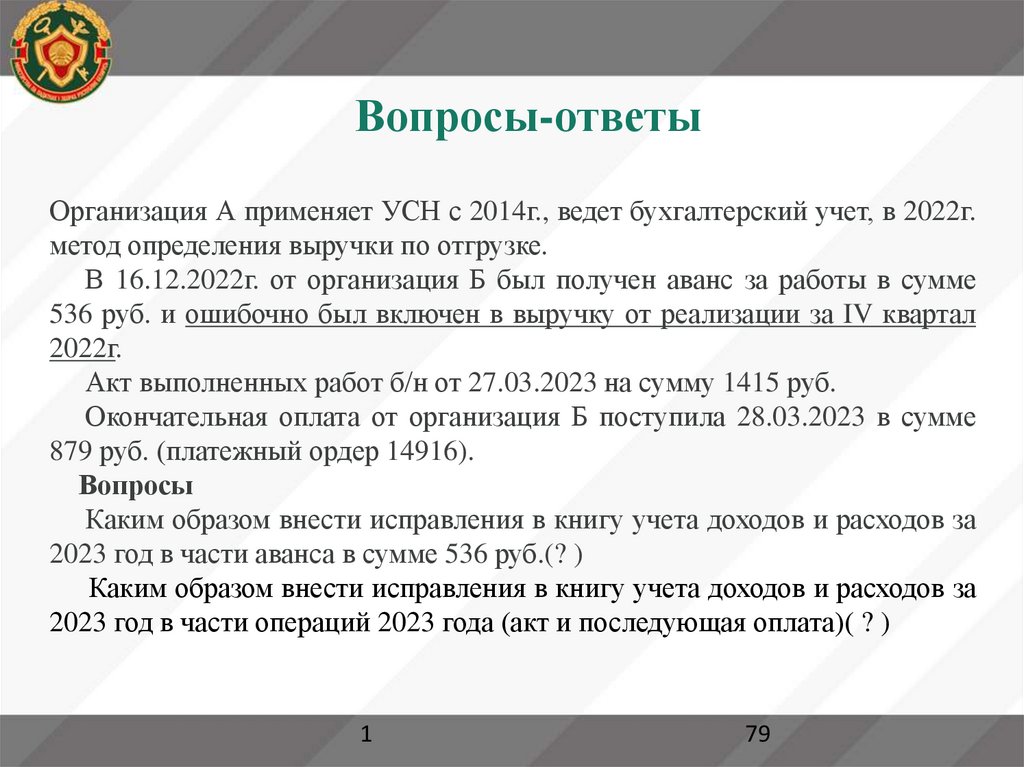

Вопросы-ответыОрганизация А применяет УСН с 2014г., ведет бухгалтерский учет, в 2022г.

метод определения выручки по отгрузке.

В 16.12.2022г. от организация Б был получен аванс за работы в сумме

536 руб. и ошибочно был включен в выручку от реализации за IV квартал

2022г.

Акт выполненных работ б/н от 27.03.2023 на сумму 1415 руб.

Окончательная оплата от организация Б поступила 28.03.2023 в сумме

879 руб. (платежный ордер 14916).

Вопросы

Каким образом внести исправления в книгу учета доходов и расходов за

2023 год в части аванса в сумме 536 руб.(? )

Каким образом внести исправления в книгу учета доходов и расходов за

2023 год в части операций 2023 года (акт и последующая оплата)( ? )

1

79

80.

Вопросы-ответыОтвет.

В часть II раздела I КУДиР за 2023 год вносятся записи, относящиеся

к ошибкам, допущенным в 2023 году !!!

Поэтому по ошибкам, допущенным в 2022, исправления не делаются

посредством заполнения части II раздела I КУДиР за 2023 год.

В части I раздела I КУДиР за 2023 год отражается выручка на дату

выполнения работ (27.03.2023) на сумму аванса 536 руб, полученного

в декабре 2022. При этом в графе «Примечание» делаются

соответствующие пояснения.

В части I раздела I КУДиР за 2023 год отражается выручка на дату

окончательной оплаты (28.03.2023) на сумму 879 руб.

1

80

81.

Вопросы-ответыОрганизация применяет УСН и ведёт учёт в книге учёта

доходов и расходов.

Полученные суммы от сдачи отходов производства от

заготовительной организации включаются в валовую выручку

или

учитываются

как

внереализационные

доходы

организации.

Информации не достаточно для квалификации вида дохода. В случае,

если речь идет о реализации (отчуждении) какого-либо имущества,

можно предположить, что имеет место получение выручки. При

этом следует отметить, что как выручка, так внереализационные

доходы являются составляющими валовой выручки.

82.

Вопросы-ответыТоварищество собственников (ТС) обслуживает земельный участок,

предоставленный во временное владение и пользование для эксплуатации и

обслуживания

здания

многофункционального

и

сооружения

специализированного автомобильного транспорта и автодорожного хозяйства

(парковочные места) и перечисляет в бюджет арендную плату за пользование

данной землей с последующим перевыставлением сумм собственникам или

арендаторам нежилых помещений и парковочных мест.

Собственники здания являются членами Товарищества. Ими и их

арендаторами возмещаются все расходы ТС, связанные с обслуживанием

помещений, полученные от сторонних организаций, а так же членские взносы

(расходы по управлению общим имуществом), арендная плата за землю.

Суммы, поступившие от собственников или арендаторов помещений в

налоговую базу, не включаются?

Ответ требует рассмотрения документов для конкретизации сути и

обстоятельств каждого вида платежа.

МНС дано разьяснение по многим вопросам, касающимся ТС в части УСН,

письмом от 15.03.2023 № 2-3-17/00813.

83.

Вопросы-ответыОрганизацией (подрядчиком) в 2019 году была получена предоплата

(аванс) от заказчика в размере 400 рублей на оказание услуг, услуги оказаны не

были по причине не предоставления заказчиком исходных сведений для оказания

услуг подрядчиком, в 2023 году было выяснено, что заказчик ликвидировался.

Организация (подрядчик) на протяжении 2019-2022 годов применяла УСН без

НДС с ведением бухгалтерского учета, в 2023 году организация также применяет

УСН с ведением учета и КУДиР. Подскажите, пожалуйста, каким образом

отразить в книге учета доходов и расходов сумму в размере 400 рублей,

полученную от заказчика.

Ответ.

В состав внереализационных доходов включаются суммы

кредиторской задолженности при ликвидации, прекращении деятельности и (или)

смерти (объявлении умершим) кредитора.

Такие доходы отражаются на дату исключения кредитора из Единого

государственного

регистра

юридических

лиц

и

индивидуальных

предпринимателей (иностранной организации и иностранного индивидуального

предпринимателя - из торгового регистра или иной аналогичной системы учета и

идентификации юридических лиц и индивидуальных предпринимателей страны

их учреждения) (п. 3.11 ст. 174 НК)

1

83

84.

Вопросы-ответыПри заполнении книги УСН на портале в сумму поступлений на расчетный

счет включаются платежи по погашению кредита (осуществляются на счета

учета кредитной задолженности, открытые организацией в обслуживающем

банке).

Есть ли возможность удалить такие суммы из книги и не будет ли наличие

таких сумм, попадающих в расчет на портале, основанием для направления

уведомления от ИМНС с требованием объяснить отклонения, поскольку при

расчете налога организацией данные суммы не учитываются.

Ответ. Сервисом на портале МНС предоставлена возможность не включать

в Книгу суммы, сгенерированные в Сервисе из банковской информации.

Объяснение сути таких платежей, в связи с чем они не составляют валовую

выручку, может понадобиться, если в налоговом органе не достаточно

информации о них

1

84

85.

Вопросы-ответыМожет ли организация вести учет в Книге самостоятельно (не используя

портал), и не вести при этом бухгалтерский учет? Или освобождение от

ведения бухгалтерского учета распространяется только на тех

плательщиков, кто ведет учет в книге, заполняя ее на портале?

Ответ. Ведение учета в КНИГЕ посредством Сервиса

является правом плательщика УСН.

Освобождение от ведения бухгалтерского учета не зависит от факта

ведения учета в КНИГЕ посредством Сервиса.

Не вести бухгалтерский учет имеют право плательщики с

численностью работников в среднем с начала года по отчетный период

включительно не более 15 человек и размером валовой выручки

нарастающим итогом с начала года, не превышающим 900 000

белорусских рублей, за исключением плательщиков, указанных в части

второй пункта 2 ст. 333 НК

1

85

86.

Вопросы-ответыПрошу осветить порядок оформления выплаты дивидендов

при УСН.

Вопросы расчета чистой прибыли для целей выплаты дивидендов не

регулируются налоговым законодательством, и их разъяснение не

относится к компетенции налоговых органов.

Исчисление

чистой

прибыли

в

КУДиР

не

предусмотрено

законодательством. Ее определение возможно по данным бухгалтерского

учета.

Плательщики, для которых ведение учета в книге учета доходов и расходов

организаций, применяющих упрощенную систему налогообложения,

заменяет обязанность ведения бухгалтерского учета и составление

бухгалтерской (финансовой) отчетности, вправе вести бухгалтерский

учет и составлять бухгалтерскую (финансовую) отчетность на общих

основаниях, в том числе в целях организации учета, не обеспеченного

ведением учета в указанной книге (п.5 ст. 333 НК)

1

86

87.

Вопросы-ответыОрганизация оказывает туристические услуги и как

туроператор, и как турагент. Применяет УСН. Как

отражать комиссионное вознаграждение агентов,

продавших наши туры?

Ответ. В налоговую базу организации включается

стоимость туристических услуг (стоимость тура) без

уменьшения ее на комиссионное вознаграждение

1

87

88.

Вопросы-ответыОрганизация ведет бухгалтерский учет, оказывает услуги по

проведению охоты и осуществляет прием наличных

денежных средств в сельской местности (лесу) по

квитанциях КО. Количество использованных квитанций в

месяц более 150 шт.

Возможно ли в КУДиР вписывать одной строкой за месяц

«Выручка от реализации товаров (работ, услуг), полученной

наличными денежными средствами по квитанциям КО»?

Ответ. Инструкция о порядке заполнения КУДиР,

утвержденная постановлением № 35/54/75/133, не

предусматривает такую возможность

89.

Вопросы-ответыОрганизация осуществляет прием наличных денежных

средств по КСА, в том числе членские взносы, не облагаемые

УСН.

Возможно ли в КУДиР вписывать одной строкой за месяц

«Выручка от реализации товаров (работ, услуг), полученной

наличными денежными средствами» за минусом принятых

взносов?

Ответ. Инструкцией о порядке заполнения КУДиР,

утвержденной

постановлением

№

35/54/75/133,

предусмотрена возможность указывать общую сумму за

месяц для платежей, проводимых через кассовое

оборудование с установленным СКНО (см. п.6.4

Инструкции)

90.

Вопросы-ответыМожет ли организация, ведущая бухгалтерский

учет, не заполнять часть III раздела I книги?

Ответ. НК не предоставляет такое право

91.

Вопросы-ответыТС (нежилые помещения) применяет УСН.

Если собственник имущества (член ТС) сдает в аренду свое нежилое помещение в

аренду арендатору, нужно ли ТС как то следить за тем, от кого приходят деньги в

качестве возмещения товариществу собственником услуг по содержанию и

обслуживанию общего имущества ТС за собственника-арендодателя, ведь возможен

вариант оплаты субарендатора за арендатора? Нужно ли просить членов ТС, чтобы они

представляли копии договора аренды в качестве подтверждения того, что они сдают в

аренду свое помещение либо какие-то другие документы, если ТС не заключает

трехсторонние договоры между ТС, членом ТС-арендодателем и его арендатором? В

своих договорах аренды члены ТС-арендодатели указывают, что возмещение услуг по

содержанию и обслуживанию общего имущества ТС осуществляется арендатором

напрямую в ТС с указанием реквизитов ТС.

Ответ. Для пункта 2.10 ст. 328 НК важно какому лицу ТС предъявляет к возмещению

стоимость товаров (работ, услуг), какое лицо перед ТС исходя из документов ТС

обязано возмещать ТС стоимость товаров (работ, услуг) и для какого лица ТС

приобретались товары (работы, услуги).

Для целей применения пункта 2.10 ст. 328 НК таким лицом должен быть член ТС или

арендатор (лизингополучатель, наниматель) недвижимого имущества члена ТС

92.

Вопросы-ответыВозмещаемые коммунальные услуги арендатором –

при

оплате

арендатором

непосредственно

снабжающей организации подлежит обложению

налогом при УСН?

Ответ. Нет, на основании пункта 5.3 ст. 328 НК

93.

Вопросы-ответыПолучаемое организацией от работника возмещение

стоимости приобретенной путевки

работнику/ребенку на оздоровление/летний лагерь

является ли объектом налога при УСН?

Ответ. Возмещение не включается в налоговую базу

налога при УСН на основании п. 2.14 ст. 328 НК

94.

СПАСИБО ЗА ВНИМАНИЕ!Министерство по налогам и сборам Республики Беларусь

220010, г. Минск, ул. Советская, 9

Сайт: www.nalog.gov.by

Контакт-центр: + 375 17 229 79 79, 189

1

94