Финансы

ФинансыПохожие презентации:

Бухгалтерский учёт в системе управления деятельностью организации, его предмет и метод. Тема 1

1.

Бухгалтерский учёт в системеуправления деятельностью

организации, его предмет и метод

Тема 1

2.

Вопросы по теме:1. Возникновение учёта и исторические этапы

его развития.

2. Сущность бухгалтерского учета и его

основные задачи.

3. Принципы организации бухгалтерского

учета. Место и роль бухгалтерского учета в

хозяйственном управлении.

4. Предмет

бухгалтерского

учёта

и

классификация его объектов.

5. Метод бухгалтерского учёта и его элементы.

3.

Вопрос 1Возникновение

учёта и

исторические этапы

его развития

4.

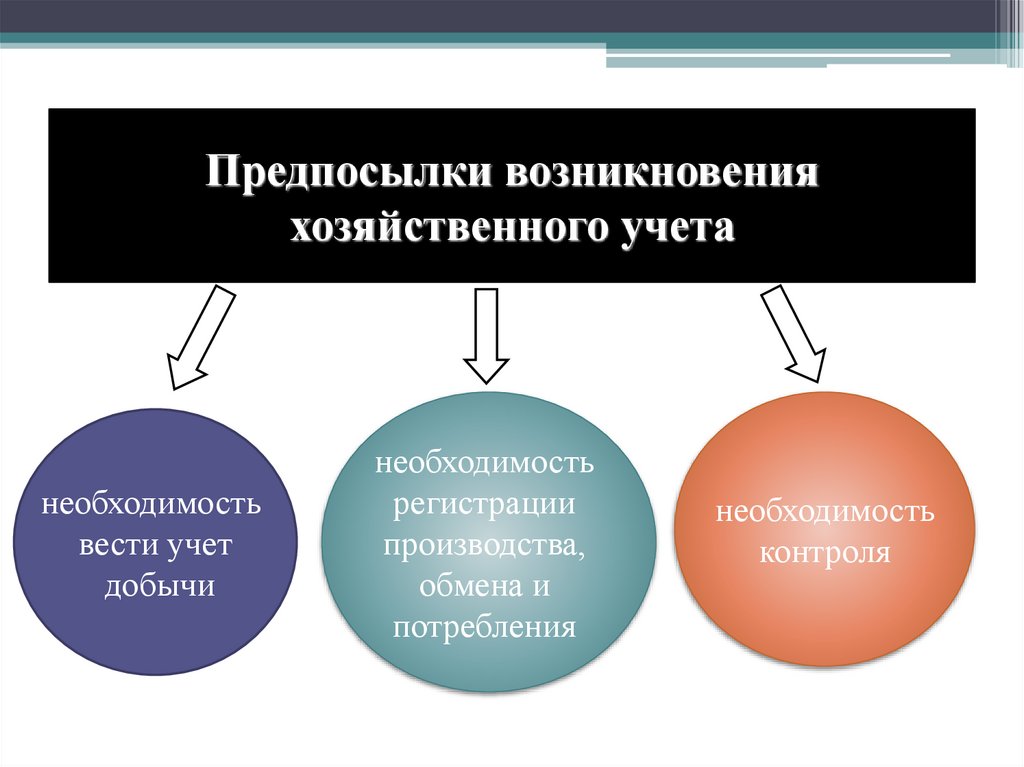

Предпосылки возникновенияхозяйственного учета

необходимость

вести учет

добычи

необходимость

регистрации

производства,

обмена и

потребления

необходимость

контроля

5.

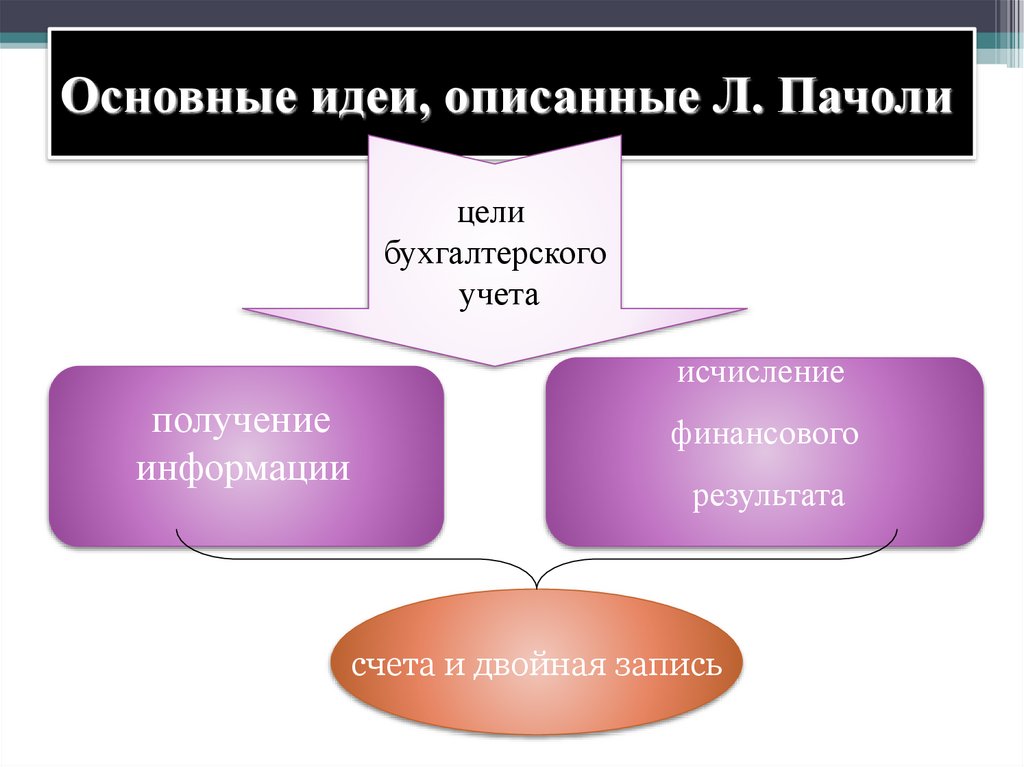

Основные идеи, описанные Л. Пачолицели

бухгалтерского

учета

исчисление

получение

информации

финансового

результата

счета и двойная запись

6.

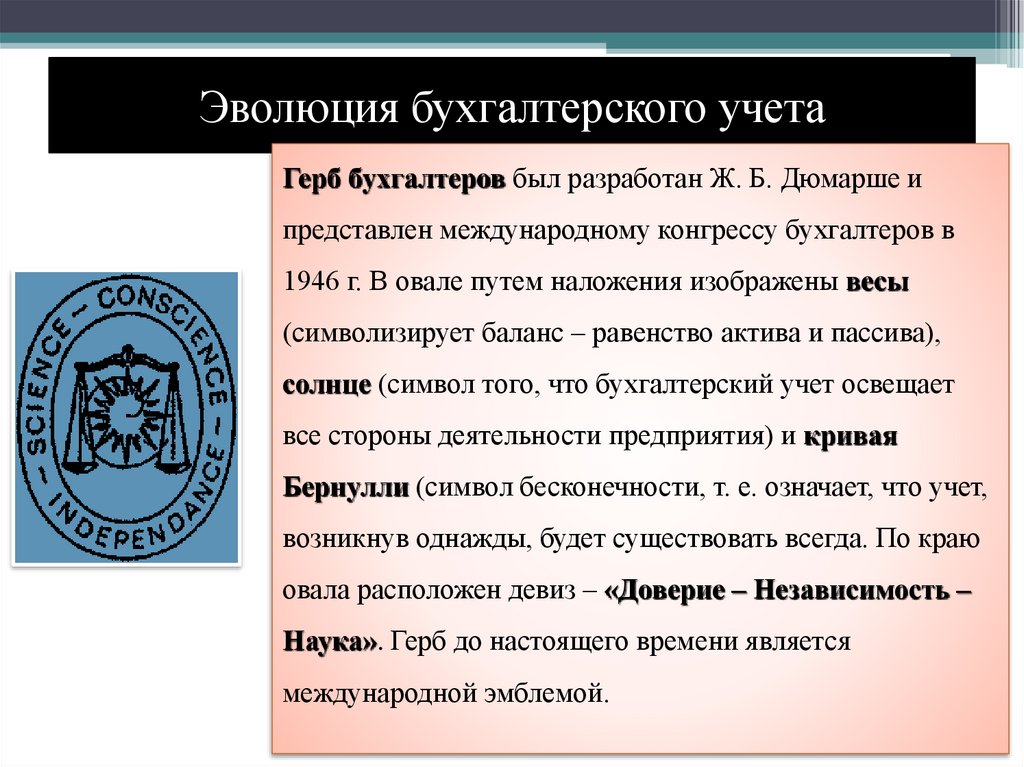

Эволюция бухгалтерского учетаГерб бухгалтеров был разработан Ж. Б. Дюмарше и

представлен международному конгрессу бухгалтеров в

1946 г. В овале путем наложения изображены весы

(символизирует баланс – равенство актива и пассива),

солнце (символ того, что бухгалтерский учет освещает

все стороны деятельности предприятия) и кривая

Бернулли (символ бесконечности, т. е. означает, что учет,

возникнув однажды, будет существовать всегда. По краю

овала расположен девиз – «Доверие – Независимость –

Наука». Герб до настоящего времени является

международной эмблемой.

7.

Требования, предъявляемые к учету• документальное оформление всех

хозяйственных операций

• своевременность учета

• точность и объективность учета

• полнота учета

• существенность

• непротиворечивость бухгалтерской

информации

• ясность и доступность учета

• экономичность и рациональность учета

8.

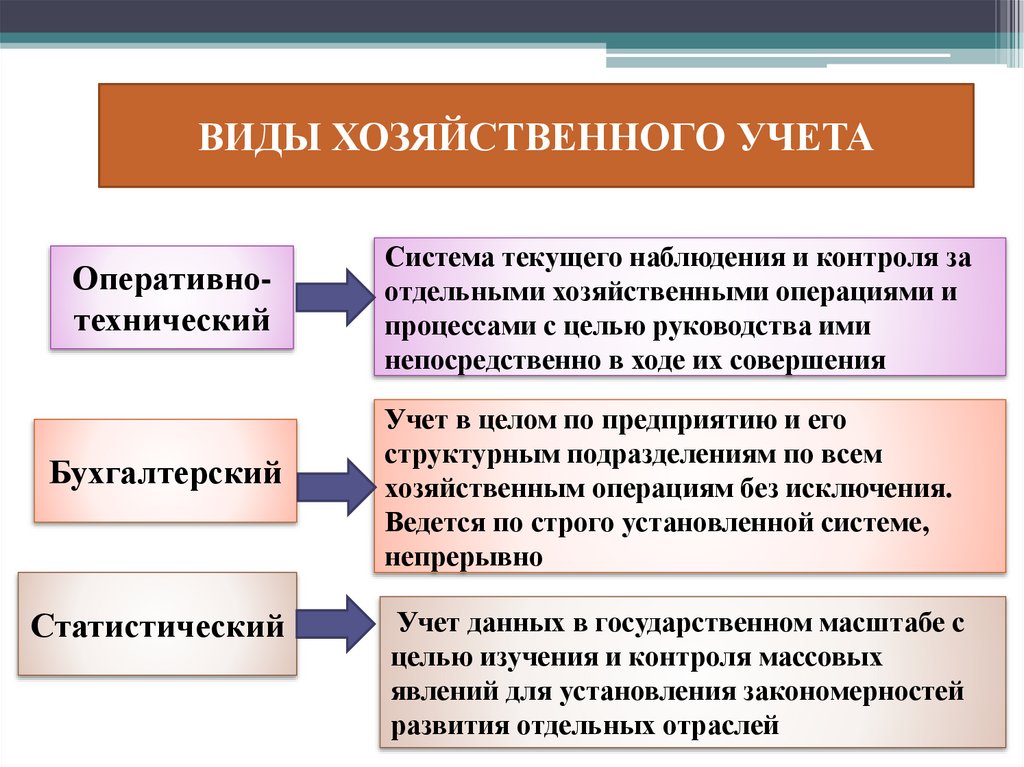

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТАОперативнотехнический

Бухгалтерский

Статистический

Система текущего наблюдения и контроля за

отдельными хозяйственными операциями и

процессами с целью руководства ими

непосредственно в ходе их совершения

Учет в целом по предприятию и его

структурным подразделениям по всем

хозяйственным операциям без исключения.

Ведется по строго установленной системе,

непрерывно

Учет данных в государственном масштабе с

целью изучения и контроля массовых

явлений для установления закономерностей

развития отдельных отраслей

9.

Вопрос 2Сущность

бухгалтерского

учета и его

основные задачи

10.

Бухгалтерский учет• система непрерывного формирования

информации в стоимостном выражении об

активах, обязательствах, о собственном

капитале, доходах, расходах организации

посредством документирования,

инвентаризации, учетной оценки, двойной

записи на счетах бухгалтерского учета,

обобщения в отчетности.

11.

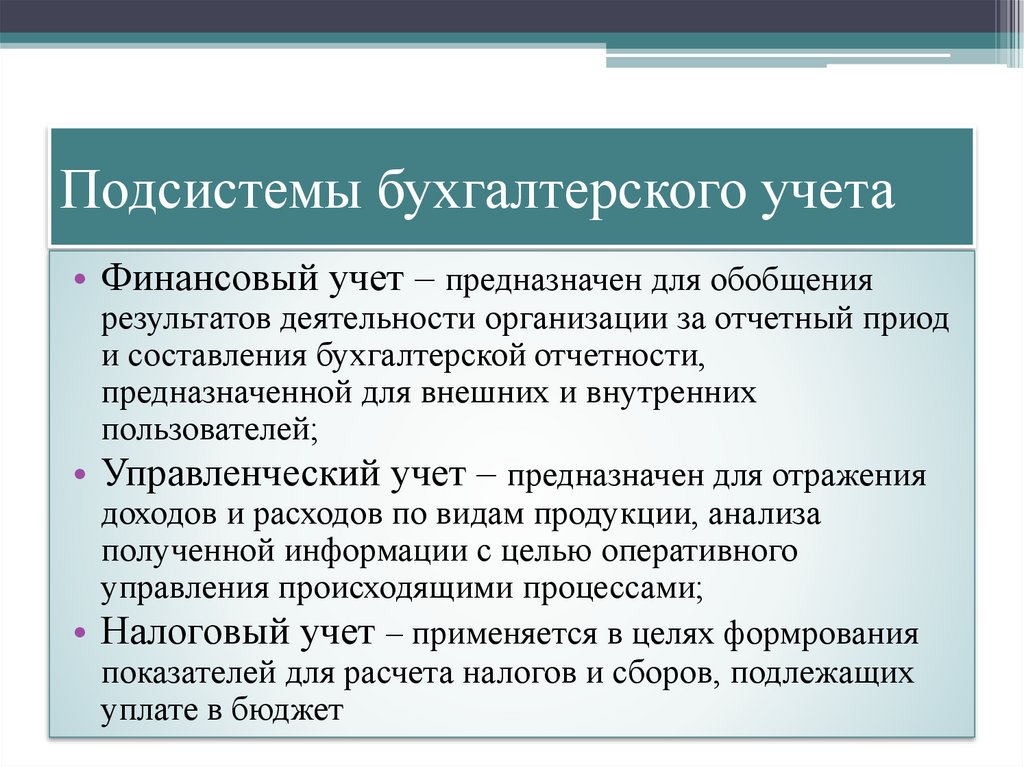

Подсистемы бухгалтерского учета• Финансовый учет – предназначен для обобщения

результатов деятельности организации за отчетный приод

и составления бухгалтерской отчетности,

предназначенной для внешних и внутренних

пользователей;

• Управленческий учет – предназначен для отражения

доходов и расходов по видам продукции, анализа

полученной информации с целью оперативного

управления происходящими процессами;

• Налоговый учет – применяется в целях формрования

показателей для расчета налогов и сборов, подлежащих

уплате в бюджет

12.

Измерители, применяемые в хозяйственном учетенатуральные

используют для учета количества однородных средств в

штуках, парах, килограммах, тоннах, метрах и т.д.

Натуральные

или количественные измерители

используются для учета и контроля за сохранностью

средств.

трудовые

это показатели затраченного труда на выполнение тех

или иных работ. К ним относятся рабочие дни, часы,

минуты. Т/и используют для учета отработанного

времени, дней болезни для учета производительности

труда, подсчета зарплаты.

денежные

можно

измерить

и

суммировать разнородные

средства, затраты на производство и

реализацию

продукции, определять объем реализации, сумму

налогообложения, размер прибыли, производить

расчеты по зарплате с рабочими и служащими и т.д.

13.

Этапы учетного процессаИзмерение

предмета

деятельност

и

Наблюден

ие за

предмето

м

деятельно

сти

Регистрация

результатов,

полученных в

процессе

наблюдения и

измерения

Обобщение

полученной

Группировка информации с

результатов

целью контроля и

деятельности принятия

управленческих

решений

14.

Функции бух. учета:• 1) информационная (заключается в

обеспечении учетно-экономической информацией

принятия решений на различных ступенях

управления хозяйственной деятельностью);

• 2) контрольная (выражается в системном

наблюдении и проверке соответствия хозяйственной

деятельности принятым управленческим решениям,

выявлении результатов управленческих воздействий

на деятельность организаций).

15.

Задачи бух. учета :• формирование полной и достоверной информации о

деятельности организации и ее финансовом положении,

полученных доходах и понесенных расходах;

• обеспечение при совершении организацией

хозяйственных операций внутренних и внешних

пользователей своевременной информацией о наличии и

движении активов и обязательств, а также об

использовании материальных, трудовых и финансовых

ресурсов в соответствии с утвержденными нормами,

нормативами и сметами;

• предотвращение отрицательных результатов

хозяйственной деятельности организации и выявление

резервов ее финансовой устойчивости.

16.

Вопрос 3Принципы организации

бухгалтерского учета.

Место и роль

бухгалтерского учета в

хозяйственном

управлении

17.

Принципы• Принцип непрерывности деятельности заключается в том, что

информация об активах, обязательствах, о собственном капитале, доходах,

расходах организации формируется в бухгалтерском учете и отчетности в

зависимости от намерения организации продолжать или прекращать свою

деятельность в дальнейшем.

• Принцип обособленности означает, что активы, обязательства, собственный

капитал, доходы, расходы организации учитываются отдельно от активов,

обязательств, собственного капитала, доходов, расходов собственника

имущества (учредителей, участников) организации.

• Принцип начисления означает, что хозяйственные операции отражаются в

бухгалтерском учете и отчетности в том отчетном периоде, в котором они

совершены, независимо от даты проведения расчетов по ним.

• Принцип соответствия доходов и расходов означает, что расходы

отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в

котором признаются связанные с ними доходы (при их наличии).

• Принцип правдивости означает, что активы, обязательства, собственный

капитал, доходы, расходы организации отражаются в бухгалтерском учете и

отчетности при выполнении условий признания их таковыми, установленных

законодательством Республики Беларусь о бухгалтерском учете и отчетности.

18.

Принципы• Принцип преобладания экономического содержания означает, что

хозяйственные операции отражаются в бухгалтерском учете и отчетности исходя

не столько из их правового, сколько из их экономического содержания.

• Принцип осмотрительности означает, что учетная оценка активов и

доходов организации не должна быть завышена, а обязательств и расходов занижена.

• Принцип нейтральности означает отсутствие ориентации содержащейся в

отчетности организации информации на определенных пользователей и (или)

получение определенного результата.

• Принцип полноты означает наличие в отчетности организации всей

информации, способной повлиять на принимаемые пользователями на ее

основе решения, касающиеся финансового положения организации.

• Принцип понятности заключается в доступности для понимания

пользователями содержащейся в отчетности организации информации.

• Принцип сопоставимости означает возможность сравнения отчетности

организации за разные отчетные периоды, а также с отчетностью других

организаций.

• Принцип уместности означает полезность содержащейся в отчетности

организации информации для принятия пользователями решений, касающихся

финансового положения организации.

19.

Бухгалтерский учет с точки зрения системыуправления

представляет

собой

часть

информационной системы обратной связи, ее

основу. Он призван обеспечивать все уровни

управления

организации

информацией

о

фактическом состоянии управляемого объекта, а

также о всех существенных отклонениях от заданных

параметров.

В силу достоинств, присущих бухгалтерскому

учету, его нередко называют «языком бизнеса»,

всеобщим языком делового общения участников

развитого рынка.

20.

Вопрос 4Предмет бухгалтерского

учёта и классификация

его объектов

21.

Предмет бухгалтерского учетаотражаемая в нем деятельность субъекта

хозяйствования, основу которого

составляют используемое имущество и

возникающие имущественные права, а

также хозяйственные операции и события,

приводящие к образованию доходов,

расходов и изменению капитала.

.

22.

Объекты, отражаемые в системебухгалтерского учета

- движимое и недвижимое имущество, включая

арендованное, подаренное, переданное во временное

пользование.

- права пользования интеллектуальной и

промышленной собственностью, природными ресурсами

и другими нематериальными активами, приносящими

доход.

- денежные средства, ценные бумаги,

материальные ценности, готовая продукция, товары,

- доходы и расходы по видам и периодам, прибыли

и убытки, распределение, накопление и использование

прибыли,

- обязательства по кредитам и займам,

- образование резервов и фондов, уставной

капитал предприятия и др.

23.

Классификация средств предприятияСредства предприятия по

видам и размещению

Долгосрочные активы

Краткосрочные

активы

Средства

предприятия по

источникам

образования

Собственный

капитал

Долгосрочные

обязательства

Краткосрочные

обязательства

24.

СРЕДСТВА ПРЕДПРИЯТИЯ ПО ВИДАМ И РАЗМЕЩЕНИЮКраткосрочные

активы

Долгосрочные

активы

Основные

средства

Нематериальные

активы

Вложения во

долгосрочные

активы

1.Здания и сооружения

2.Машины, оборудование

3.Транспортные средства и

т.д.

1.Имущественные права

на объекты собственности

2.Патенты , лицензии

3.Товарные знаки, ноу-хау.

Средства на приобретение

и строительство основных

средств и создание

нематериальных актиов

1. Материалы

2. Незавершенное

производство

3. Денежные средства

4.Готовая продукция и т.д.

5. Расходы будущих периодов

6. Товары отгруженные

7. Денежные средства

8. Финансовые вложения

9. Расчеты:

• с покупателями и

заказчиками

• с подотчетными лицами

• с прочими дебиторами

• с дочерними

предприятиями

• с учредителями по

взносам

• в уставной капитал и т.д.

25.

Принадлежность имущества собственнику (учредителям)Собственный капитал

Заемный капитал

Уставный капитал

Резервный капитал

Добавочный

Долгосрочные

обязательства

Краткосрочные

обязательства

капитал

Целевое финансирование

Чистая прибыль отчетного

периода

Нераспределенная прибыль

1. Долгосрочные

кредиты банков

2. Долгосрочные

займы

1. Краткосрочные

кредиты банков

2. Краткосрочные

Займы

3. Кредиторская

задолженность

26.

Хозяйственные процессыПроцесс

снабжения

Процесс

производства

Процесс реализации

поступление

материальных

ценностей на склад, возникновение

задолженности перед поставщиками и

последующие расчеты с ними за

поставленные сырье, материалы и

другие ценности;

затраты на изготовление продукции

операции по складскому хранению

продукции, отгрузке ее покупателям,

взаиморасчетам с покупателями и

другие операции.

27.

Вопрос 5Метод бухгалтерского

учёта и его элементы

28.

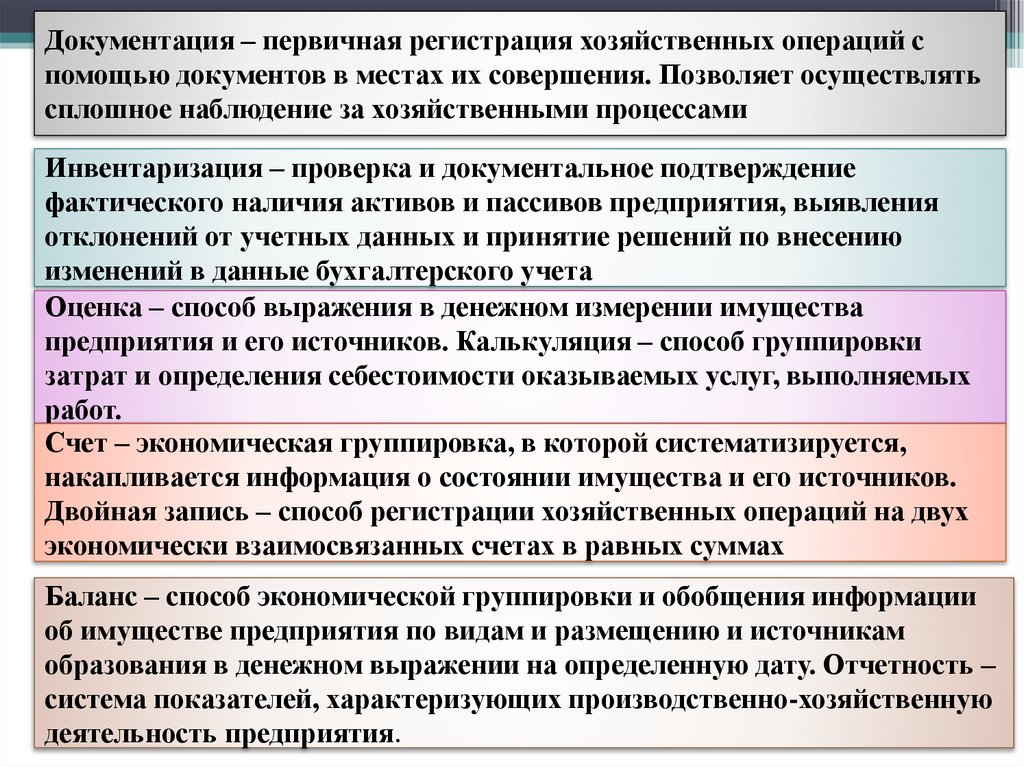

Метод бухгалтерского учетаДокументация

Инвентаризация

Элементы

Счета и двойная запись

Оценка и калькуляция

Баланс и отчетность

29.

Документация – первичная регистрация хозяйственных операций спомощью документов в местах их совершения. Позволяет осуществлять

сплошное наблюдение за хозяйственными процессами

Инвентаризация – проверка и документальное подтверждение

фактического наличия активов и пассивов предприятия, выявления

отклонений от учетных данных и принятие решений по внесению

изменений в данные бухгалтерского учета

Оценка – способ выражения в денежном измерении имущества

предприятия и его источников. Калькуляция – способ группировки

затрат и определения себестоимости оказываемых услуг, выполняемых

работ.

Счет – экономическая группировка, в которой систематизируется,

накапливается информация о состоянии имущества и его источников.

Двойная запись – способ регистрации хозяйственных операций на двух

экономически взаимосвязанных счетах в равных суммах

Баланс – способ экономической группировки и обобщения информации

об имуществе предприятия по видам и размещению и источникам

образования в денежном выражении на определенную дату. Отчетность –

система показателей, характеризующих производственно-хозяйственную

деятельность предприятия.

30.

• Документ — письменное свидетельство офакте совершения хозяйственной операции,

придающее юридическую силу данным

бухгалтерского учета.

• Документация – способ оформления

хозяйственных операций.

31.

Оценка —• способ стоимостного измерения имущества и

обязательств.

• С ее помощью все хозяйственные операции в

бухгалтерском учете в натуральных и

трудовых показателях отражаются в

денежном выражении.

32.

Калькуляция —• способ группировки затрат, относящихся к

одному из процессов (снабжения,

производства, реализации),

и определения себестоимости

отдельных видов продукции

(работ, услуг) или

приобретенных

товарно-материальных

ценностей.

33.

Отчетность —• система стоимостных показателей об активах,

обязательствах, о собственном капитале,

доходах, расходах организации, а также иная

информация, отражающая финансовое

положение организации на отчетную дату,

финансовые результаты деятельности и

изменения финансового положения

организации

за отчетный

период