Финансы

ФинансыПохожие презентации:

")

Предмет и метод бухгалтерского учета. Тема 2

1.

Тема 2. Предмет и методбухгалтерского учета

1

2.

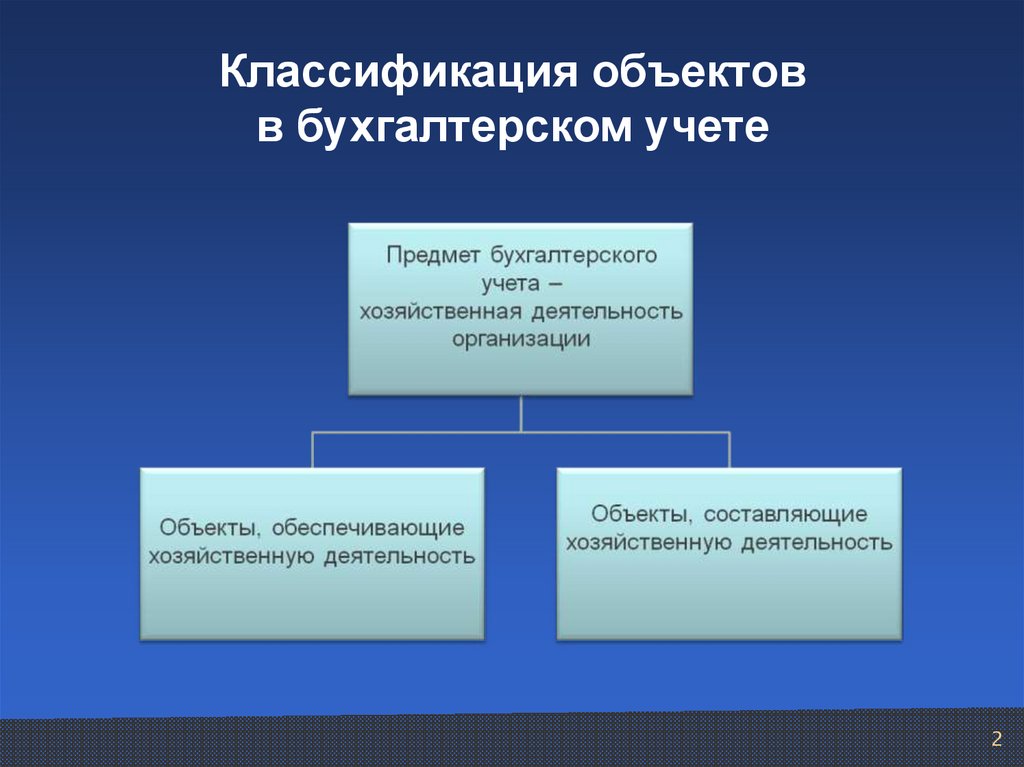

Классификация объектовв бухгалтерском учете

2

3.

Объекты, обеспечивающиехозяйственную деятельность

• Имущество

• Обязательства

3

4.

Объекты, составляющиехозяйственную деятельность

• Хозяйственные операции (хозяйственные процессы).

• Финансовые результаты:

- прибыль;

- убыток.

4

5.

Хозяйственные операцииФакты хозяйственной жизни, влияющие

на финансовое положение экономического субъекта

и величину его финансового результата.

5

6.

Имущество по составу и размещению:1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в материальные

ценности;

Капитальные вложения;

Долгосрочные финансовые вложения

2. Оборотные активы:

Материально-производственные запасы;

Денежные средства;

Краткосрочные финансовые вложения;

Средства в расчетах.

6

7.

Основные средства – активы, используемыепри производстве продукции, выполнении

работ или оказании услуг либо для

управленческих нужд организации в течение

периода, превышающего 12 месяцев, или

обычного операционного цикла, приносящие

экономическую выгоду (ПБУ 6/01)

Здания, сооружения, машины и оборудование,

приборы и устройства, вычислительная

техника, транспортные средства,

инструмент, производственный и

хозяйственный инвентарь и т.д.

7

8.

Нематериальные активы – права, возникающиеиз авторские и иных договоров на

произведения науки, литературы, искусства,

компьютерные программы, базы данных и т.д.

В деятельности организации используются

более 12 месяцев или одного операционного

цикла

Существование актива подтверждается

надлежаще оформленными документами (ПБУ

14/2007)

Патенты, авторские свидетельства, лицензии, договоры,

компьютерные программы, сайты, базы данных,

изобретения и т.д.

8

9.

Доходные вложения в материальные ценности –это вложения организации в часть имущества,

здания, помещения, оборудование и другие

ценности, имеющие материально-вещественную

форму, предоставленные организацией за плату во

временное пользование

Капитальные вложения – это затраты на

строительно-монтажные работы, приобретение

оборудования, инструмента, прочие капитальные

работы и затраты (проектно-изыскательские,

геолого-разведывательные и т.д.)

9

10.

Финансовые вложения – инвестицииорганизации в ценные бумаги и уставные

капиталы других организаций, а также

предоставленные другим организациям займы

(ПБУ 19/02)

Государственные и муниципальные ценные

бумаги, облигации, векселя, вклады в

уставные капиталы, предоставленные

займы и т.д.

10

11.

Материально-производственные запасы – активы,- используемые в качестве сырья и материалов для

производства готовой продукции, предназначенной

для продажи,

- используемые в качестве товаров для

перепродажи;

используемые для управленческих нужд

организации

11

12.

Денежные средства – служат для осуществленияразличных платежей, размещаются в банке для

осуществления безналичных расчетов, и в кассе

предприятия в пределах установленного лимита

Средства в расчетах – долги других предприятий

данному предприятию

Такая задолженность называется дебиторской, а

должники – дебиторами («нам должны»)

12

13.

Источники формирования имущества:1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и

поступления

2. Заемный капитал:

Кредиты банка;

Заемные средства;

Кредиторская задолженность;

Обязательства по распределению.

13

14.

Уставный капитал –первоначальный собственный

капитал организации, который

формируется в соответствии с

учредительными документами в

момент регистрации организации за

счет средств, полученных от

учредителей в виде их вкладов

14

15.

Добавочный капитал – формируется в результатедооценки основных средств

Резервный капитал – создается за счет отчислений

из прибыли и предназначен для покрытия

возможных убытков организации при отсутствии

иных источников возмещения, а также для

выпуска собственных акций у акционеров

15

16.

Нераспределенная прибыль – этонакопленная прибыль, оставшаяся

в распоряжении собственника,

использование которой можно

регламентировать в соответствии

с учредительными документами

16

17.

Целевые финансирование и поступления – этосредства, предназначенные для финансирования

целевых мероприятий (научно-исследовательские

работы, изобретательство, капитальные вложения и

т.д.)

Эти средства выделяются различными

государственными и негосударственными

организациями и физическими лицами на

конкретные мероприятия, носят строго целевой

характер, и могут быть использованы только по

назначению

17

18.

Кредиты банка выдают под проценты банкиЗаемные средства выдают другие организации и

физические лица на процентных и

беспроцентных условиях

Кредиты и заемные средства могут быть в

зависимости от сроков их погашения

долгосрочными и краткосрочными

18

19.

Кредиторская задолженность перед кредиторами(«мы должны»): поставщиками, покупателями,

прочими кредиторами

за полученные, но не оплаченные товары,

материалы, работы, услуги

Краткосрочные обязательства – это

задолженность предприятия своим работникам

по начисленной, но не выплаченной заработной

плате, долги органам социального страхования и

обеспечения, бюджету по налогам

19

20.

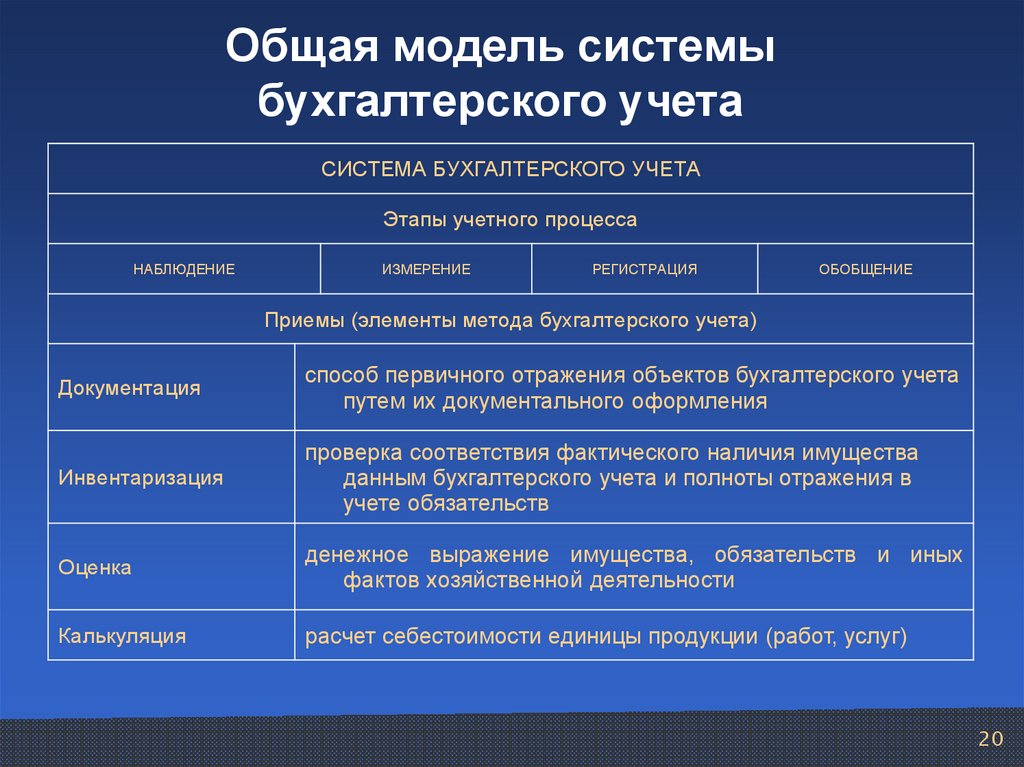

Общая модель системыбухгалтерского учета

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Этапы учетного процесса

НАБЛЮДЕНИЕ

ИЗМЕРЕНИЕ

РЕГИСТРАЦИЯ

ОБОБЩЕНИЕ

Приемы (элементы метода бухгалтерского учета)

Документация

способ первичного отражения объектов бухгалтерского учета

путем их документального оформления

Инвентаризация

проверка соответствия фактического наличия имущества

данным бухгалтерского учета и полноты отражения в

учете обязательств

Оценка

денежное выражение имущества, обязательств и иных

фактов хозяйственной деятельности

Калькуляция

расчет себестоимости единицы продукции (работ, услуг)

20

21.

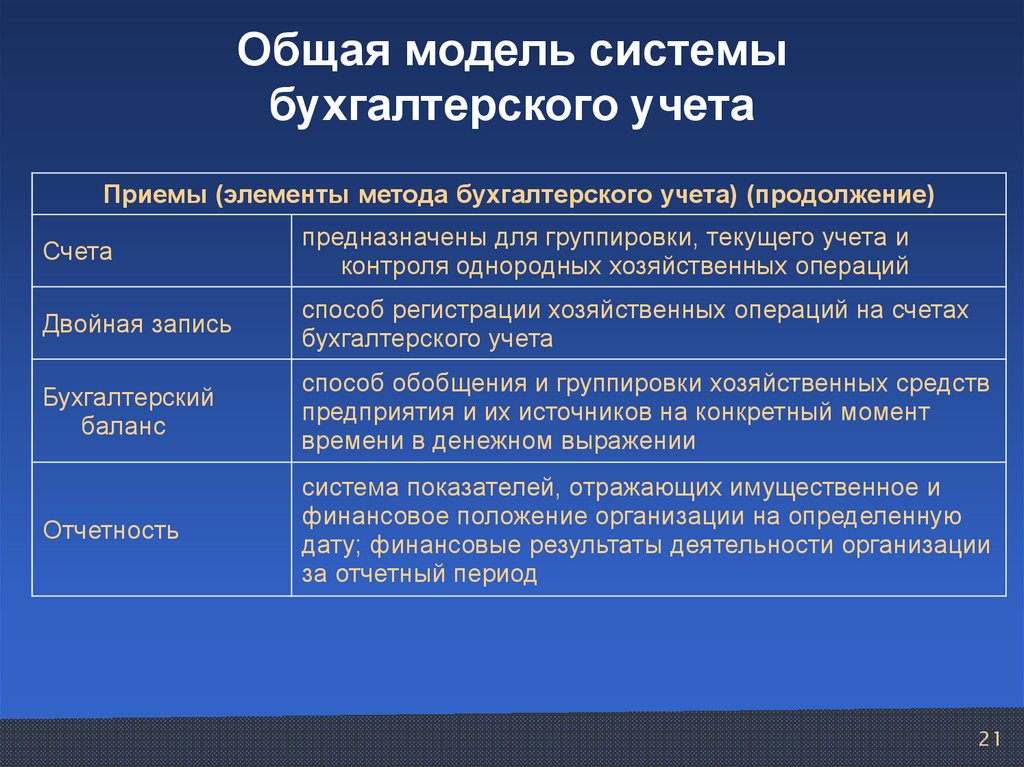

Общая модель системыбухгалтерского учета

Приемы (элементы метода бухгалтерского учета) (продолжение)

Счета

предназначены для группировки, текущего учета и

контроля однородных хозяйственных операций

Двойная запись

способ регистрации хозяйственных операций на счетах

бухгалтерского учета

Бухгалтерский

баланс

способ обобщения и группировки хозяйственных средств

предприятия и их источников на конкретный момент

времени в денежном выражении

Отчетность

система показателей, отражающих имущественное и

финансовое положение организации на определенную

дату; финансовые результаты деятельности организации

за отчетный период

21