Финансы

Финансы Право

ПравоПохожие презентации:

Контроль и ревизия. Тема 1. Контроль: понятие и функции. Система государственного контроля

1.

КОНТРОЛЬИ

РЕВИЗИЯ

ЛЕКЦИИ

2.

Тема 1. КОНТРОЛЬ: ПОНЯТИЕ И ФУНКЦИИ. СИСТЕМАГОСУДАРСТВЕННОГО КОНТРОЛЯ

1. Понятие контроля и функции

государственного финансового контроля

2. Классификация финансового контроля

3. Организация контрольно-ревизионной деятельности в

Российской Федерации

3.1.Счетная палата Российской Федерации

3.2.Правительство Российской Федерации и

Министерство финансов Российской Федерации

3.3. Федеральная налоговая служба

3.4.Федеральное казначейство

3.5. Центральный Банк Российской Федерации

3.

1. Понятие контроля и функции государственногофинансового контроля

В соответствии с международными стандартами

финансовой отчетности под контролем

понимается

«возможность управлять

финансовой и хозяйственной политикой

компании таким образом, чтобы получать

выгоды от ее деятельности».

4.

1. Понятие контроля и функции государственногофинансового контроля

В научной литературе принято выделять

следующие виды контроля:

Экономический контроль – это контроль, с

помощью которого выявляют нецелесообразное

использование ресурсов, потери и незаконное

расходование средств, а также ситуации,

спровоцировавшие подобные явления.

Хозяйственный контроль – это контроль за

хозяйственной деятельностью предприятия. Он

направлен на устранение условий, создающих

препятствия к достижению целей предприятия и

решению поставленных задач.

5.

1. Понятие контроля и функции государственногофинансового контроля

Административный контроль - это контроль,

который осуществляется для подтверждения

законности совершаемых операций и

осуществления этих операций только

уполномоченными на то лицами.

Технический (технологический, процедурный)

контроль - это подтверждение соблюдения

нормативов, лимитов, технических условий, а

также технологии производства продукции, работ,

услуг.

6.

1. Понятие контроля и функции государственногофинансового контроля

Финансовый контроль - это контроль над

законностью, целесообразностью и

эффективностью использования средств

участниками финансовых, денежных, валютных и

кредитных отношений.

В широком смысле финансовый контроль – это

исследование финансово-хозяйственной

деятельности предприятия, компании, бюджетной

организации, установление и раскрытие полученных

результатов.

В системе финансового контроля особая роль

принадлежит государственному финансовому контролю,

то есть контролю государственных органов за

деятельностью организаций с целью обеспечения защиты

7.

1. Понятие контроля и функции государственногофинансового контроля

В системе финансового контроля особая роль

принадлежит государственному финансовому

контролю, то есть контролю государственных органов за

деятельностью организаций с целью обеспечения защиты

интересов граждан и государства, а также обеспечения

единой государственной политики в области финансов.

Государственный финансовый контроль — это

проверка соблюдения органами государственной

власти и местного самоуправления, юридическими

и физическими лицами финансового

законодательства РФ и субъектов РФ,

рациональности и эффективности использования

государственных финансовых и материальных

ресурсов.

8.

1. Понятие контроля и функции государственногофинансового контроля

Основные функции государственного

финансового контроля, принятые во многих

странах:

1.контроль

источников

пополнения

бюджетных фондов;

2.контроль

использования

средств

бюджета;

3.контроль

за

имуществом,

принадлежащим государству и сменой его

собственника;

4.контроль за использованием средств

внебюджетных фондов на государственном

и муниципальном уровнях;

9.

1. Понятие контроля и функции государственногофинансового контроля

4.контроль обращения бюджетных и

внебюджетных средств в финансовокредитных учреждениях;

5.контроль целесообразности и законности

предоставления льгот по налогообложению

и финансовых дотаций;

6.снижение уровня финансовых

злоупотреблений путем совершенствования

законодательства.

10.

2. Классификация финансового контроляВ РФ общепринята следующая классификация.

1. По уровню осуществления контроля.

Подразделяется на:

А)Государственный (вневедомственный) контроль

осуществляется государственными и

административными органами контроля и управления по

проверке выполнения обязательств юридических и

физических лиц перед государством с целью

обеспечения интересов государства и общества.

Он включает в себя контроль за исполнением

федерального бюджета и бюджетов федеральных

внебюджетных фондов, организацией денежного

обращения, использованием кредитных ресурсов,

состоянием государственного внутреннего и внешнего

долга, государственных резервов.

11.

2. Классификация финансового контроляБ)Муниципальный контроль

осуществляется органами местного

самоуправления.

В)Ведомственный контроль

осуществляется министерствами,

департаментами, федеральными

агентствами и другими органами

государственного управления над

деятельностью подведомственных им

предприятий, организаций, учреждений

путем проведения ревизий и тематических

проверок.

12.

2. Классификация финансового контроляГ)Внутрихозяйственный контроль

осуществляется работниками самой организации

(руководителями, специалистами, штатными

ревизорами или внутренними аудиторами) над

деятельностью цехов, бригад и других

внутрихозяйственных подразделений в целях

принятия обоснованных и эффективных

управленческих решений.

Он защищает интересы предприятия и его

коллектива от злоупотреблений и хищений, а

также обеспечивает повышение

эффективности хозяйственной деятельности.

13.

2. Классификация финансового контроляД)Независимый (аудиторский) контроль

осуществляется независимыми экспертами

(аудиторами) над деятельностью предприятий и

организаций с целью установления

достоверности бухгалтерской (финансовой)

отчетности экономических субъектов и

соответствия совершенных ими финансовохозяйственных операций действующему

законодательству.

В его основе лежит взаимная заинтересованность

государства, администрации предприятий и их

владельцев в достоверной учетной и отчетной

информации.

14.

2. Классификация финансового контроля2. По полноте охвата деятельности

предприятия подразделяется:

А)Полный контроль, в ходе которого

проверяются все стороны финансовохозяйственной деятельности предприятия за весь

период, начиная с предшествующей проверки.

Б)Частичный контроль, в процессе которого

проверяется отдельная область деятельности

предприятия за ранее намеченный период.

В)Комплексный контроль, в ходе которого

проверяются все стороны финансовохозяйственной деятельности предприятия.

15.

2. Классификация финансового контроляГ)Тематический контроль, при осуществлении

которого проверяется отдельная область

финансово-хозяйственной деятельности

предприятия (например, наличие и сохранность

на предприятии основных фондов).

Д)Сплошной контроль направлен на проверку

деятельности предприятия за весь период,

начиная от предшествующей проверки;

Е)Выборочный контроль - проверка

деятельности предприятия за ранее намеченный

период.

16.

2. Классификация финансового контроля3.По формам проведения контроля.

А)Предварительный финансовый контроль

осуществляется до принятия управленческого

решения. В процессе осуществления

предварительного контроля устанавливается

целесообразность и законность действий, которые

собирается предпринять организация.

Б)Текущий (оперативный) финансовый контроль

осуществляется непосредственно в процессе

проведения хозяйственный операции и направлен

на выявление отклонений в деятельности

предприятия.

17.

2. Классификация финансового контроляВ)Последующий финансовый контроль основан

на данных первичных документов, бухгалтерских

регистров и отчетности. Проводится по

завершении реализации управленческого

решения, после выполнения задания с целью

проверки достижения поставленных задач.

Проверяется своевременность выполнения

задания, эффективность осуществленных

действий, качество полученного результата.

18.

2. Классификация финансового контроля4.По методам проведения контроля и

контрольных действий.

А)Ревизия – это система контрольных действий,

осуществляемых по поручению руководителя

вышестоящего органа управления ревизором или

ревизионной группой за деятельностью

подведомственных им предприятий и организаций

для установления законности, достоверности и

экономической целесообразности совершения

хозяйственных операций, а также правильности и

законности действий должностных лиц.

19.

2. Классификация финансового контроляБ)Аудиторская проверка – это проверка состояния

ведения бухгалтерского (финансового) учета и

составления отчетности и внутрихозяйственного

контроля, соответствия финансово-хозяйственной

деятельности предприятий действующему

законодательству независимыми аудиторским

организациями (аудиторами).

В)Следствие – процессуальное действие, в ходе

которого устанавливается виновность

отдельных лиц в совершении тех или иных нарушений

законности, связанных с присвоением денежных

средств, материальных ценностей, должностными

злоупотреблениями и др.

Оно осуществляется судебно-следственными

органами и регулируется процессуальным

законодательством.

20.

2. Классификация финансового контроляВ)Служебное расследование – это проверка

соблюдения работниками должностных

обязанностей и нормативно-правовых актов,

регулирующих производственные отношения в

различных отраслях экономики. Осуществляется

специальной комиссией, созданной по приказу

руководителя предприятия в случаях выявления

хищений, недостач, потерь, порчи материальных

ценностей и др.

Г)Обследование – это контроль состояний

отдельных направлений финансово-хозяйственной

деятельности предприятия.

Д)Анализ – это способ изучения экономических

явлений и процессов путем исследования связей и

зависимостей между ними.

21.

2. Классификация финансового контроля5. По источникам информации контроля.

А)Документальный контроль заключается в

установлении достоверности и законности

хозяйственных операций по данным,

содержащимся в первичных документах, учетных

регистрах и отчетности.

Б)Фактический контроль – это контроль, при

котором количественное и качественное

состояние проверяемого предмета проверки

устанавливается с помощью обследования,

обмера, пересчета, взвешивания, лабораторного

анализа и других способов проверки

фактического состояния объектов проверки

(наличных денег в кассе, основных средств и т.д.).

22.

2. Классификация финансового контроля6. По характеру субъектов контроля.

А)Внутренний контроль осуществляется

внутренними службами предприятия

(контрольно-ревизионной комиссией,

бухгалтерией и другими службами).

Б)Внешний контроль осуществляется

государственными финансовыми органами,

правоохранительными органами,

аудиторскими организациями и т.д.

23.

3.Организация контрольно-ревизионной

деятельности в Российской Федерации

Организация

контрольно-ревизионной

деятельности в Российской Федерации

осуществляется в установленном

правовыми нормами порядке всей системой

органов власти и органов местного

самоуправления, в том числе

специализированными органами, которые следует

классифицировать по нескольким основаниям:

по принадлежности к ветвям власти,

по вертикальному уровню власти,

по характеру функций и объему

компетенций,

по способу образования.

24.

3.Организация контрольно-ревизионной деятельности

в Российской Федерации

По принадлежности к ветвям власти.

1. Административный контроль (контрольные

органы исполнительной власти) осуществляет

Правительство, Министерство Финансов,

Центральный Банк Российской Федерации.

2. Парламентский контроль осуществляется

обеими палатами Федерального собрания

Российской Федерации (Государственной

Думой и Советом Федерации) и образуемыми

ими комитетами, комиссиями и рабочими

группами.

25.

3.Организация контрольно-ревизионной

деятельности в Российской Федерации

3. Независимый контроль осуществляется

Контрольно-счетной палатой, которая является

независимым специальным органом бюджетнофинансового контроля общей компетенции.

По вертикальному уровню власти.

1. федеральные контрольные органы

2. контрольные органы субъектов Федерации.

26.

3.Организация контрольно-ревизионной

деятельности в Российской Федерации

По характеру функций и объему компетенций

1. Общефункциональные контрольные органы

(Бюджетно-финансовая комиссия при

Государственной Думе);

2. Специализированные контрольные органы общей

компетенции (Контрольно-счетная палата);

3. Внутриведомственные контрольные органы

(Валютно-финансовый отдел при Правительстве

РФ).

По способу образования.

1. Органы, избираемые или утверждаемые

коллегиально путем голосования.

2. Органы, назначаемые в административном порядке.

27.

3.Организация контрольно-ревизионной

деятельности в Российской Федерации

По характеру функций и объему компетенций

1. Общефункциональные контрольные органы

(Бюджетно-финансовая комиссия при

Государственной Думе);

2. Специализированные контрольные органы общей

компетенции (Контрольно-счетная палата);

3. Внутриведомственные контрольные органы

(Валютно-финансовый отдел при Правительстве

РФ).

По способу образования.

1. Органы, избираемые или утверждаемые

коллегиально путем голосования.

2. Органы, назначаемые в административном порядке.

28.

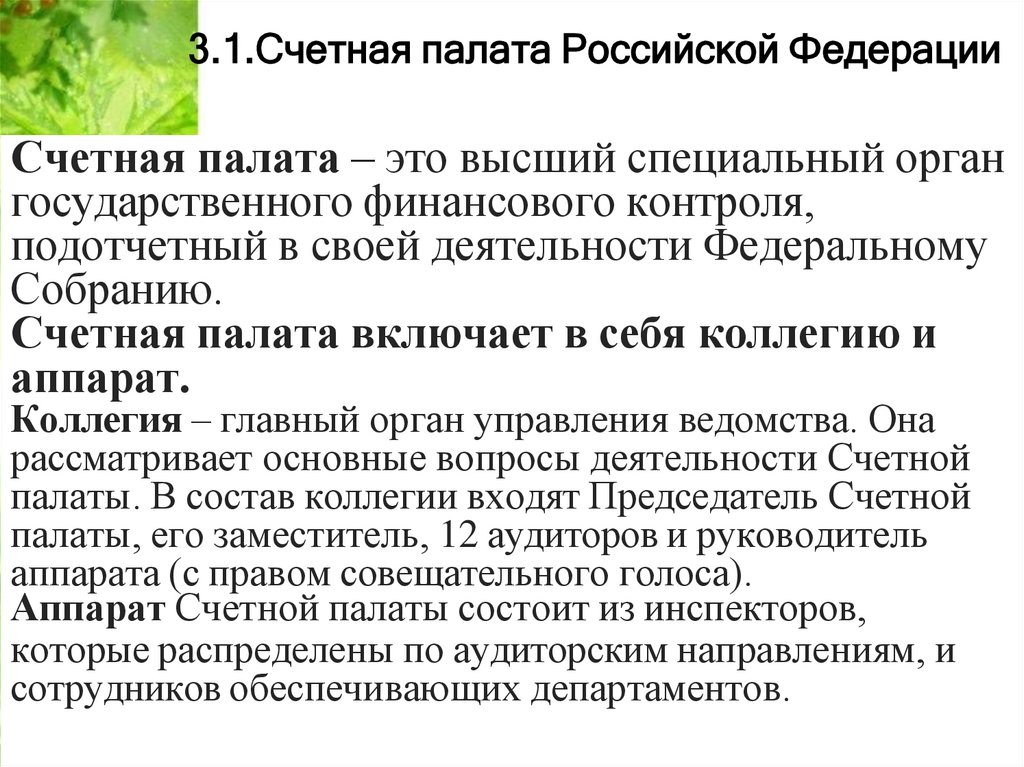

3.1.Счетная палата Российской ФедерацииСчетная палата – это высший специальный орган

государственного финансового контроля,

подотчетный в своей деятельности Федеральному

Собранию.

Счетная палата включает в себя коллегию и

аппарат.

Коллегия – главный орган управления ведомства. Она

рассматривает основные вопросы деятельности Счетной

палаты. В состав коллегии входят Председатель Счетной

палаты, его заместитель, 12 аудиторов и руководитель

аппарата (с правом совещательного голоса).

Аппарат Счетной палаты состоит из инспекторов,

которые распределены по аудиторским направлениям, и

сотрудников обеспечивающих департаментов.

29.

30.

Председатель Счетной палаты назначается надолжность Советом Федерации сроком на шесть

лет по представлению Президента Российской

Федерации.

Заместитель Председателя Счетной палаты

назначается на должность Государственной думой

сроком на шесть лет по представлению Президента

Российской Федерации.

Совет Федерации и Государственная Дума

назначают по шесть аудиторов Счетной палаты

сроком на шесть лет по представлению

Президента Российской Федерации.

Одно и то же лицо не может занимать

вышеуказанные должности более двух сроков

подряд.

31.

32.

Сферой полномочий Счетной палаты являетсяконтроль федеральной собственности и

расходования федеральных денежных средств.

Контрольные полномочия Счетной палаты

распространяются на все государственные органы

и учреждения в РФ, федеральные внебюджетные

фонды, органы местного самоуправления,

предприятия, организации, банки и другие

финансово-кредитные учреждения, их союзы,

ассоциации, и иные объединения не зависимо от

видов их деятельности и форм собственности,

если они получают, перечисляют, используют

средства из федерального бюджета и федеральную

собственность, а также имеют предоставленные

федеральным законодательством налоговые,

таможенные и иные льготы и преимущества.

33.

Задачами и функциями Счетной палатыявляются:

организация и проведение оперативного

контроля за надлежащим исполнением бюджета

в текущем году,

за своевременным исполнением доходных и

расходных статей бюджета и внебюджетных

фондов по объемам и структуре,

за поступлением средств в бюджет от

управления собственностью,

за законностью и своевременностью движения

средств бюджета и внебюджетных фондов,

за рациональностью и эффективностью

использования заемных средств, получаемых

правительством путем выпуска облигаций и

других ценных бумаг.

34.

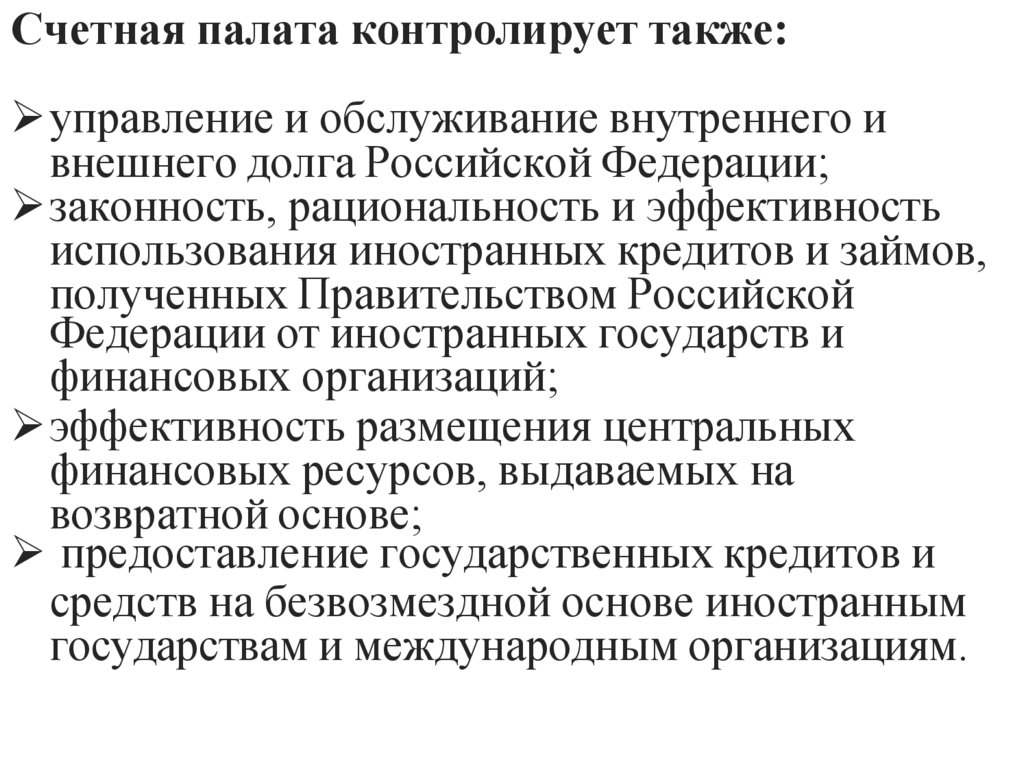

Счетная палата контролирует также:управление и обслуживание внутреннего и

внешнего долга Российской Федерации;

законность, рациональность и эффективность

использования иностранных кредитов и займов,

полученных Правительством Российской

Федерации от иностранных государств и

финансовых организаций;

эффективность размещения центральных

финансовых ресурсов, выдаваемых на

возвратной основе;

предоставление государственных кредитов и

средств на безвозмездной основе иностранным

государствам и международным организациям.

35.

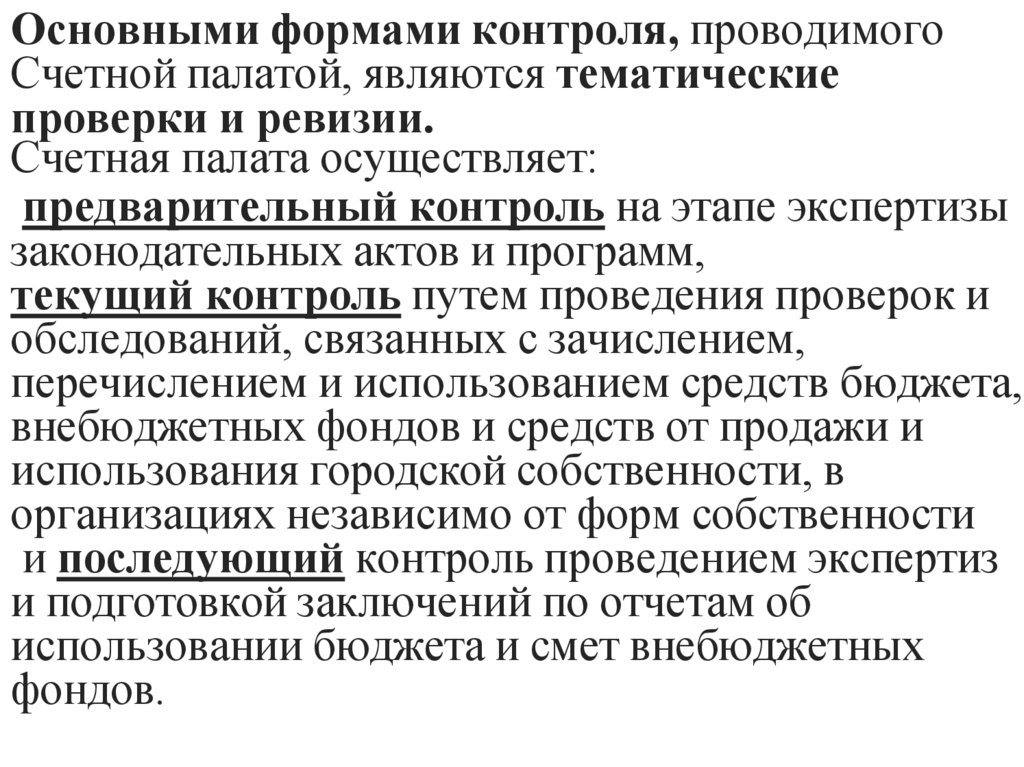

Основными формами контроля, проводимогоСчетной палатой, являются тематические

проверки и ревизии.

Счетная палата осуществляет:

предварительный контроль на этапе экспертизы

законодательных актов и программ,

текущий контроль путем проведения проверок и

обследований, связанных с зачислением,

перечислением и использованием средств бюджета,

внебюджетных фондов и средств от продажи и

использования городской собственности, в

организациях независимо от форм собственности

и последующий контроль проведением экспертиз

и подготовкой заключений по отчетам об

использовании бюджета и смет внебюджетных

фондов.

36.

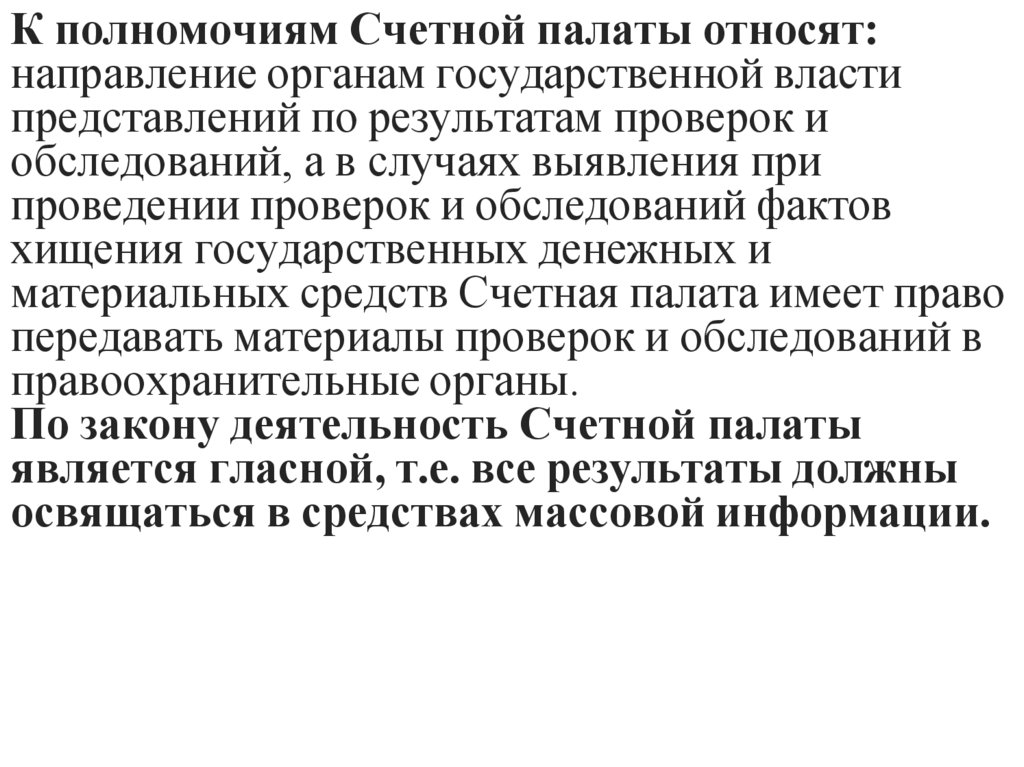

К полномочиям Счетной палаты относят:направление органам государственной власти

представлений по результатам проверок и

обследований, а в случаях выявления при

проведении проверок и обследований фактов

хищения государственных денежных и

материальных средств Счетная палата имеет право

передавать материалы проверок и обследований в

правоохранительные органы.

По закону деятельность Счетной палаты

является гласной, т.е. все результаты должны

освящаться в средствах массовой информации.

37.

Счетная палата и органы законодательнойвласти.

Счетная палата составляет отчет по исполнению

годового бюджета, который представляет

Федеральному Собранию. Депутаты

Государственной Думы и члены Совета Федерации

изучают отчет и сопровождающие его

объяснительные записки.

Комитеты Совета Федерации по бюджету,

налоговой политике, финансовому, валютному и

таможенному регулированию, банковской

деятельности и Комитет Государственной думы по

бюджету, налогам, банкам и финансам проводят

проверку контрольного отчета, после чего

принимается соответствующее постановление,

кото-рым этот отчет утверждается.

38.

3.2. Правительство РФ и Министерство финансов РФПравительство РФ в пределах своих полномочий контролирует

составление и исполнение федерального бюджета, проведение

единой финансовой, кредитной и денежной политики, осуществляет

валютный контроль. Одновременно в полномочия Правительства

РФ входит руководство и контроль деятельности в области

финансов федеральных министерств, государственных комитетов и

др., включая подотчетные ему органы Федеральной службы

финансовой сферы.

39.

40.

41.

42.

Важнейшее место в системе государственногофинансового контроля занимает Министерство

финансов РФ, которое в рамках своей

компетенции разрабатывает финансовую политику

страны и контролирует ее осуществление. Его

направлениями являются:

контроль за целевым использованием федерального

бюджета и средств государственных внебюджетных

фондов;

за расходами, связанными с государственным

внутренним и внешним долгом;

за формированием и сохранностью Государственного

фонда драгоценных металлов и драгоценных камней

организациями и совершением сделок с ними, а также

страховой надзор и контроль за качеством аудиторских

проверок;

за доходами от проведения лотерей,

зарегистрированных в РФ.

43.

44.

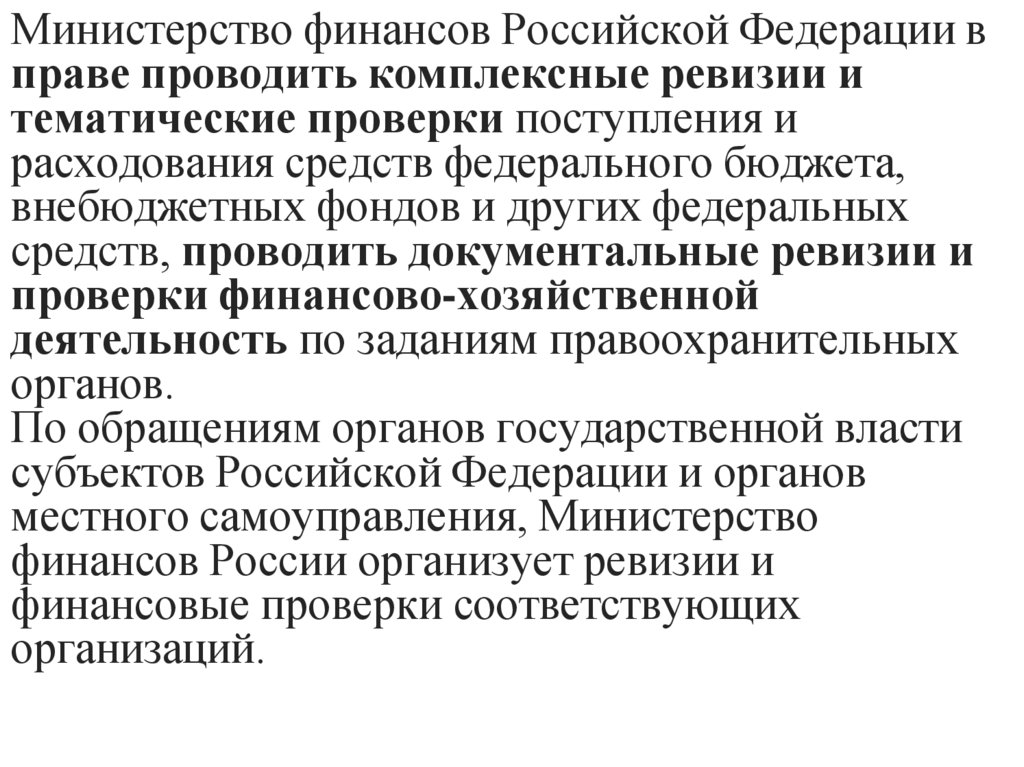

Министерство финансов Российской Федерации вправе проводить комплексные ревизии и

тематические проверки поступления и

расходования средств федерального бюджета,

внебюджетных фондов и других федеральных

средств, проводить документальные ревизии и

проверки финансово-хозяйственной

деятельность по заданиям правоохранительных

органов.

По обращениям органов государственной власти

субъектов Российской Федерации и органов

местного самоуправления, Министерство

финансов России организует ревизии и

финансовые проверки соответствующих

организаций.

45.

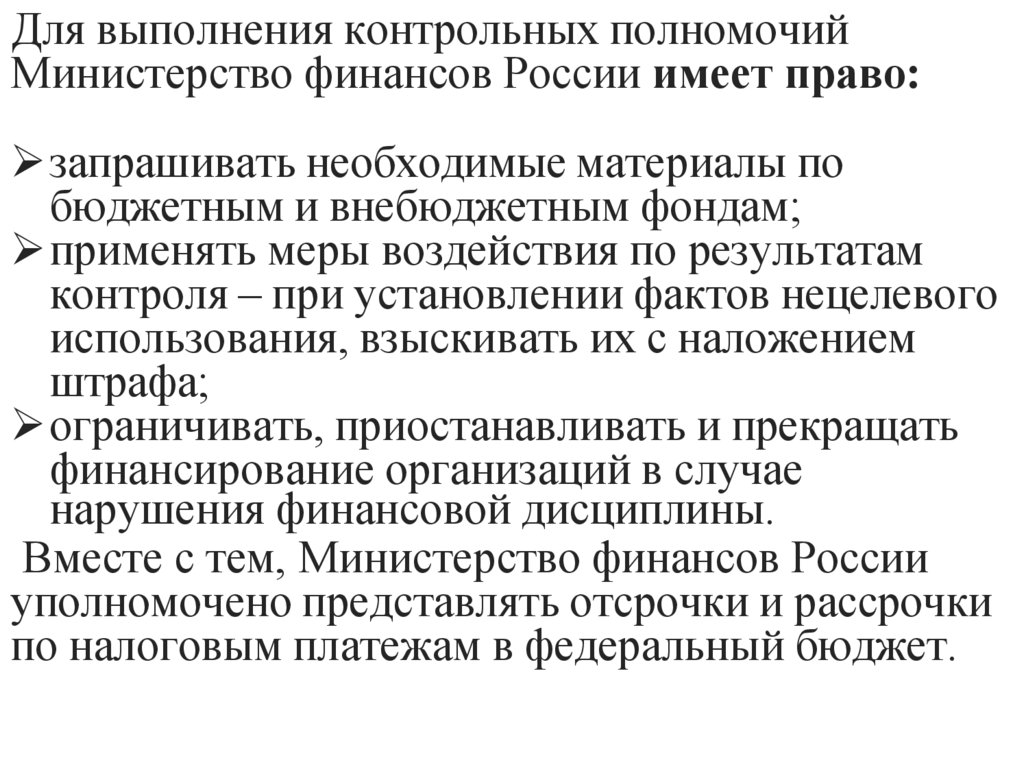

Для выполнения контрольных полномочийМинистерство финансов России имеет право:

запрашивать необходимые материалы по

бюджетным и внебюджетным фондам;

применять меры воздействия по результатам

контроля – при установлении фактов нецелевого

использования, взыскивать их с наложением

штрафа;

ограничивать, приостанавливать и прекращать

финансирование организаций в случае

нарушения финансовой дисциплины.

Вместе с тем, Министерство финансов России

уполномочено представлять отсрочки и рассрочки

по налоговым платежам в федеральный бюджет.

46.

Структура Минфина РФ30 департаментов (Департамент доходов, Департамент

финансовой политики, Правовой департамент и др.)

47.

48.

3.3. Федеральная налоговая службаФедеральная налоговая служба находится в ведении

Министерства финансов Российской Федерации.

49.

3.3. Федеральная налоговая службаФедеральная налоговая служба (ФНС России) является

федеральным органом исполнительной власти, осуществляющим

функции по контролю и надзору за соблюдением

законодательства о налогах и сборах, за правильностью

исчисления, полнотой и своевременностью внесения в

соответствующий бюджет налогов, сборов и страховых взносов,

в случаях, предусмотренных законодательством РФ, за

правильностью исчисления, полнотой и своевременностью

внесения в соответствующий бюджет иных обязательных

платежей, за производством и оборотом табачной продукции, за

применением контрольно-кассовой техники, а также функции

органа валютного контроля в пределах компетенции налоговых

органов.

50.

Контрольная работаМероприятиями налогового контроля - формы деятельности

налоговых органов по контролю за соблюдением

налогоплательщиками, налоговыми агентами и плательщиками

сборов, плательщиками страховых взносов законодательства о

налогах и сборах (п. 1 ст. 82 НК РФ).

Камеральная налоговая проверка – это проверка соблюдения

законодательства о налогах и сборах на основе налоговой

декларации и документов, которые налогоплательщик

самостоятельно сдал в налоговую инспекцию, а также документов,

которые имеются у налогового органа.

Налоговый мониторинг – это новая форма налогового контроля.

Она заменяет традиционные проверки на онлайн-взаимодействие

на основе удаленного доступа к информационным системам

налогоплательщика и его бухгалтерской и налоговой отчетности.

51.

Выездная проверка — это выезд сотрудников налоговойслужбы непосредственно на территорию нахождения бизнеса

или государственного учреждения.

Контроль и надзор в сфере применения контрольнокассовой техники (ККТ). Предметом контроля и надзора

являются правила применения ККТ при осуществлении расчетов

в Российской Федерации в целях:

— обеспечения интересов граждан и организаций;

— защиты прав потребителей;

— обеспечения установленного порядка осуществления

расчетов;

— полноты учета выручки в организациях и у индивидуальных

предпринимателей (ИП).

52.

3.4.Федеральное казначействоФедеральное казначейство является федеральным органом

исполнительной власти, осуществляющим в соответствии с

законодательством РФ правоприменительные функции по

обеспечению исполнения федерального бюджета, кассовому

обслуживанию исполнения бюджетов бюджетной системы РФ,

предварительному и текущему контролю за ведением операций

со средствами федерального бюджета главными

распорядителями, распорядителями и получателями средств

федерального бюджета.

53.

Функции казначейства1. Методологическое и методическое обеспечение

2. Организация исполнения федерального бюджета

3. Система казначейских платежей

4. Казначейское обслуживание

5. Учет и распределение поступлений

6. Осуществление отдельных функций финансовых органов

7. Управление финансовыми ресурсами

8. Осуществление деятельности по контролю и надзору в

финансово-бюджетной сфере и исполнению аналитических

полномочий

8.1.Внутренний государственный финансовый контроль

8.2. Контроль за использованием специализированными

некоммерческими организациями, которые осуществляют

деятельность, направленную на обеспечение проведения

капитального ремонта общего имущества в многоквартирных

домах, средств, полученных в качестве государственной поддержки

54.

8.3. Проверочные мероприятия осуществления финансовохозяйственной деятельности юридического лица, реализующегоновый инвестиционный проект, в целях подтверждения

достоверности суммы доходов от реализации нового

инвестиционного проекта за отчетный период

8.4. Контроль во исполнение ст. 99 Федерального закона «О

контрактной системе в сфере закупок товаров, работ, услуг для

обеспечения государственных и муниципальных нужд»

8.5. Реализация результатов контроля

8.6. Анализ осуществления внутреннего финансового аудита

8.7. Анализ исполнения бюджетных полномочий

8.8. Планирование и мониторинг осуществления контрольной

деятельности, подготовка отчетности о проведении контрольных

мероприятий

9. Ведение казначейского учета и составление бюджетной,

казначейской отчетности

55.

10. Внешний контроль деятельности аудиторских организаций,оказывающих аудиторские услуги общественно значимым

организациям

10.1. Осуществление внешнего контроля деятельности аудиторских

организаций, оказывающих аудиторские услуги общественно значимым

организациям, в соответствии с ФЗ «Об аудиторской деятельности»

11. Контроль (надзор) в сфере противодействия легализации

(отмыванию) доходов, полученных преступным путем,

финансированию терроризма и финансированию распространения

оружия массового уничтожения в отношении аудиторских

организаций, оказывающих аудиторские услуги общественно

значимым организациям

11.1. Осуществление контроля (надзора) в сфере противодействия

легализации (отмыванию) доходов, полученных преступным путем,

финансированию терроризма и финансированию распространения оружия

массового уничтожения в отношении аудиторских организаций,

оказывающих аудиторские услуги общественно значимым организациям,

в соответствии с ФЗ «О противодействии легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма»

56.

12. Создание, развитие, ведение, эксплуатация и обслуживаниегосударственных информационных систем

13. Обеспечение деятельности Федерального казначейства

14. Производство по делам об административных

правонарушениях

15 Осуществление иных функций в установленной сфере

деятельности 16 Осуществление централизуемых полномочий

57.

58.

59.

3.5. Центральный Банк Российской Федерации60.

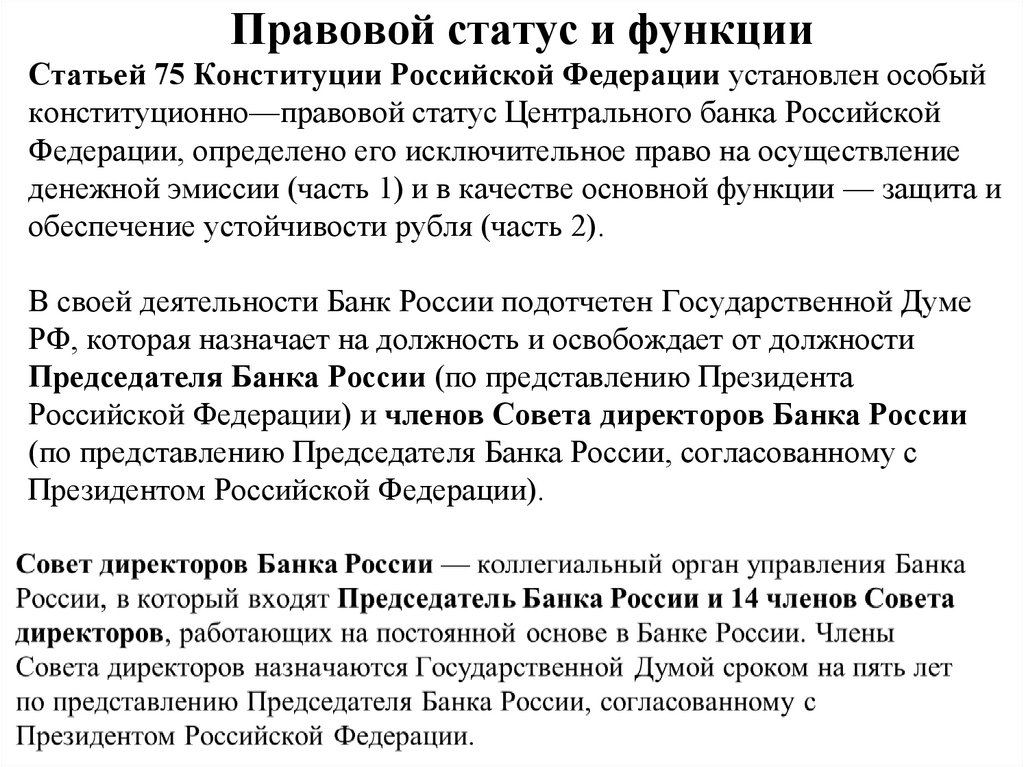

Правовой статус и функцииСтатьей 75 Конституции Российской Федерации установлен особый

конституционно—правовой статус Центрального банка Российской

Федерации, определено его исключительное право на осуществление

денежной эмиссии (часть 1) и в качестве основной функции — защита и

обеспечение устойчивости рубля (часть 2).

В своей деятельности Банк России подотчетен Государственной Думе

РФ, которая назначает на должность и освобождает от должности

Председателя Банка России (по представлению Президента

Российской Федерации) и членов Совета директоров Банка России

(по представлению Председателя Банка России, согласованному с

Президентом Российской Федерации).

61.

62.

63.

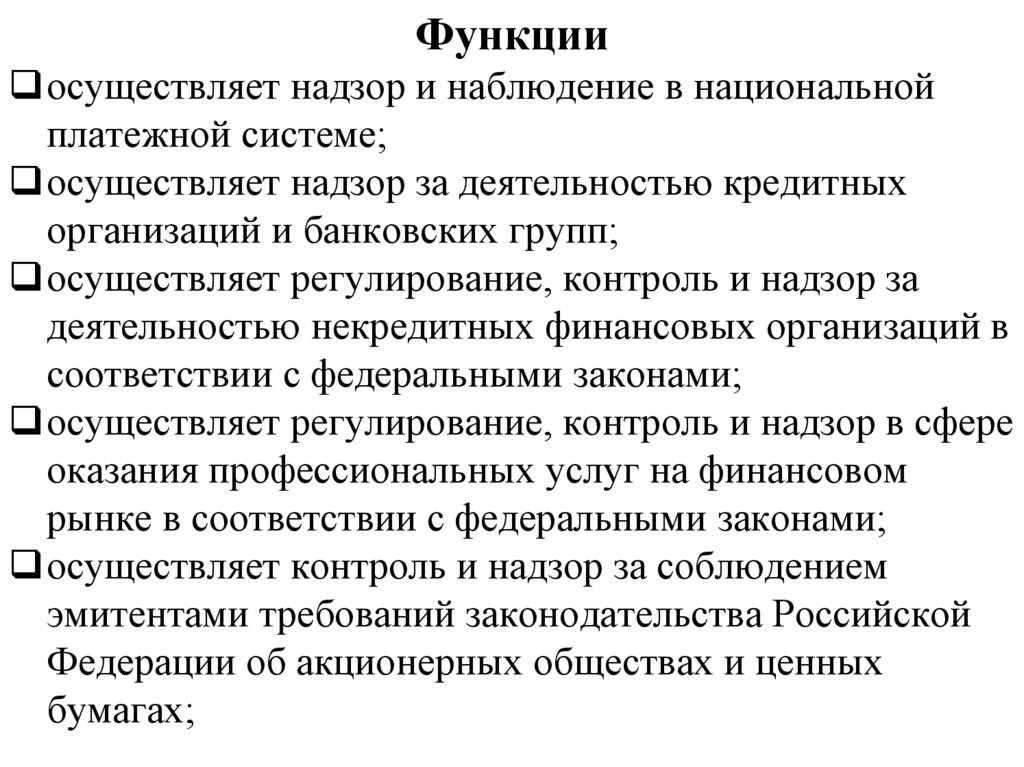

Функцииосуществляет надзор и наблюдение в национальной

платежной системе;

осуществляет надзор за деятельностью кредитных

организаций и банковских групп;

осуществляет регулирование, контроль и надзор за

деятельностью некредитных финансовых организаций в

соответствии с федеральными законами;

осуществляет регулирование, контроль и надзор в сфере

оказания профессиональных услуг на финансовом

рынке в соответствии с федеральными законами;

осуществляет контроль и надзор за соблюдением

эмитентами требований законодательства Российской

Федерации об акционерных обществах и ценных

бумагах;

64.

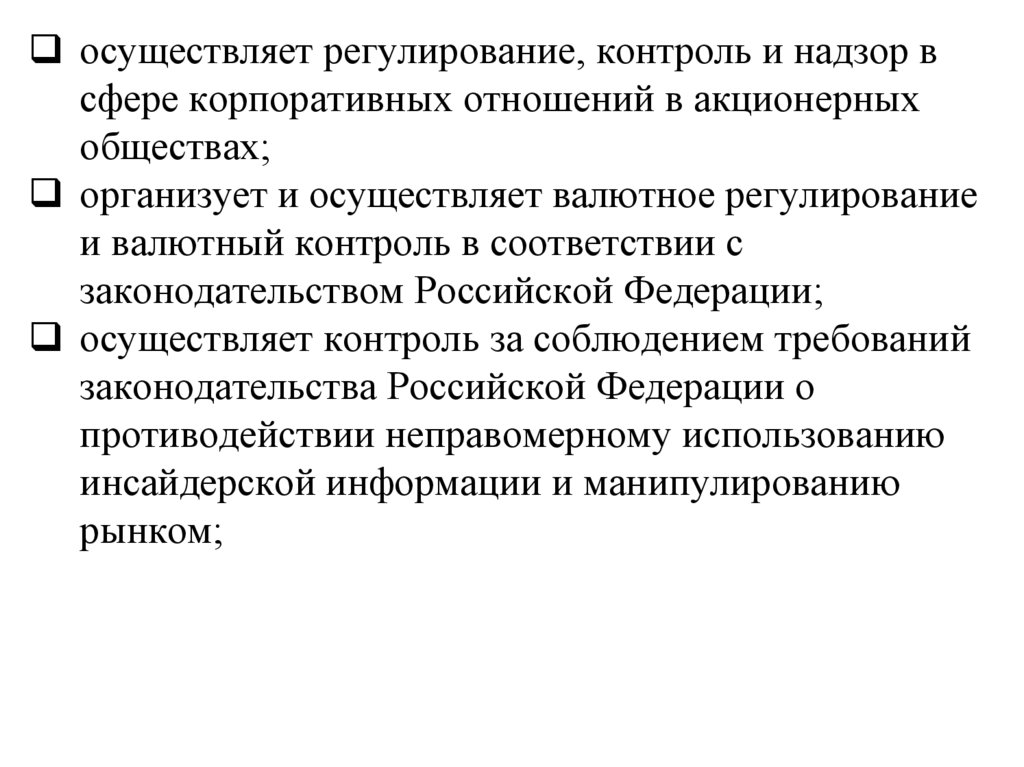

осуществляет регулирование, контроль и надзор всфере корпоративных отношений в акционерных

обществах;

организует и осуществляет валютное регулирование

и валютный контроль в соответствии с

законодательством Российской Федерации;

осуществляет контроль за соблюдением требований

законодательства Российской Федерации о

противодействии неправомерному использованию

инсайдерской информации и манипулированию

рынком;

65.

Осуществляет деятельность Экспертный совет порегулированию, методологии внутреннего аудита,

внутреннего контроля и управления рисками в

Банке России и финансовых организациях является

совещательно-консультативным органом при

Банке России.

Совет готовит рекомендации, аналитические отчеты и

иную справочную информацию по вопросам

регулирования, методологии внутреннего аудита,

внутреннего контроля и управления рисками в Банке

России и финансовых организациях.

66.

Внутренний аудитВ соответствии со статьей 95 ФЗ «О Центральном банке Российской

Федерации (Банке России)» внутренний аудит Банка России

осуществляется службой главного аудитора Банка России,

непосредственно подчинённой Председателю Банка России.

Функции внутреннего аудита с 1991 по 1997 годы

выполняли Ревизионное управление, Ревизионный

департамент.

В 1997 году решением Совета директоров Банка России

создана служба главного аудитора Банка России, в состав

которой вошли Департамент внутреннего аудита и

ревизий в центральном аппарате Банка России и

ревизионные подразделения во всех территориальных

учреждениях Банка России, в Департаменте полевых

учреждений и в Центральном хранилище Банка России.

67.

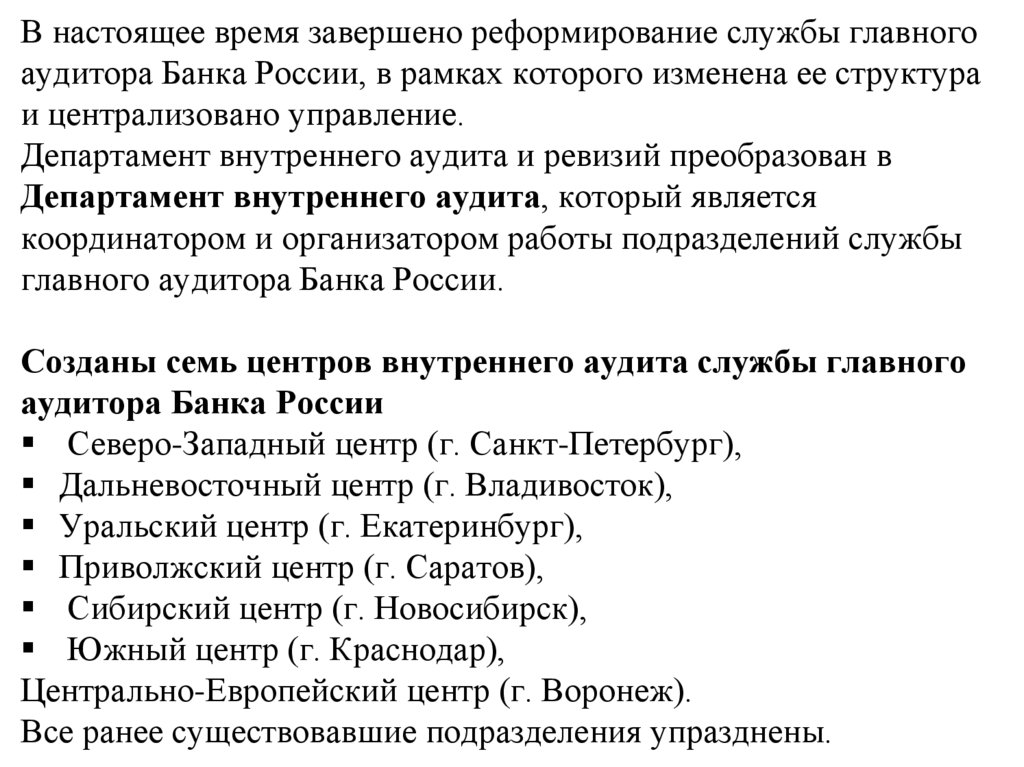

В настоящее время завершено реформирование службы главногоаудитора Банка России, в рамках которого изменена ее структура

и централизовано управление.

Департамент внутреннего аудита и ревизий преобразован в

Департамент внутреннего аудита, который является

координатором и организатором работы подразделений службы

главного аудитора Банка России.

Созданы семь центров внутреннего аудита службы главного

аудитора Банка России

Северо-Западный центр (г. Санкт-Петербург),

Дальневосточный центр (г. Владивосток),

Уральский центр (г. Екатеринбург),

Приволжский центр (г. Саратов),

Сибирский центр (г. Новосибирск),

Южный центр (г. Краснодар),

Центрально-Европейский центр (г. Воронеж).

Все ранее существовавшие подразделения упразднены.

68.

Главные аудиторы Банка России1997 — 2003: В.И. Соловов

2003 — 2013: В.В. Ткаченко

С 2013: В.П. Горегляд