Финансы

ФинансыПохожие презентации:

")

")

")

")

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

1.

Готовимся к проведению годовойинвентаризации 2023 года

сентябрь 2023 года

gosbu.ru

Разработчик слайдов О.А.Подкина

2.

Нормативная база1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2. Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и

отчетности организаций государственного сектора».

3. Приказ Минфина России от 30.12.2017 N 274н

"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

4.Локальные акты учреждения, Учетная политика учреждения (единая учетная

политика).

СПРАВОЧНО

Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по

инвентаризации имущества и финансовых обязательств"

gosbu.ru

3.

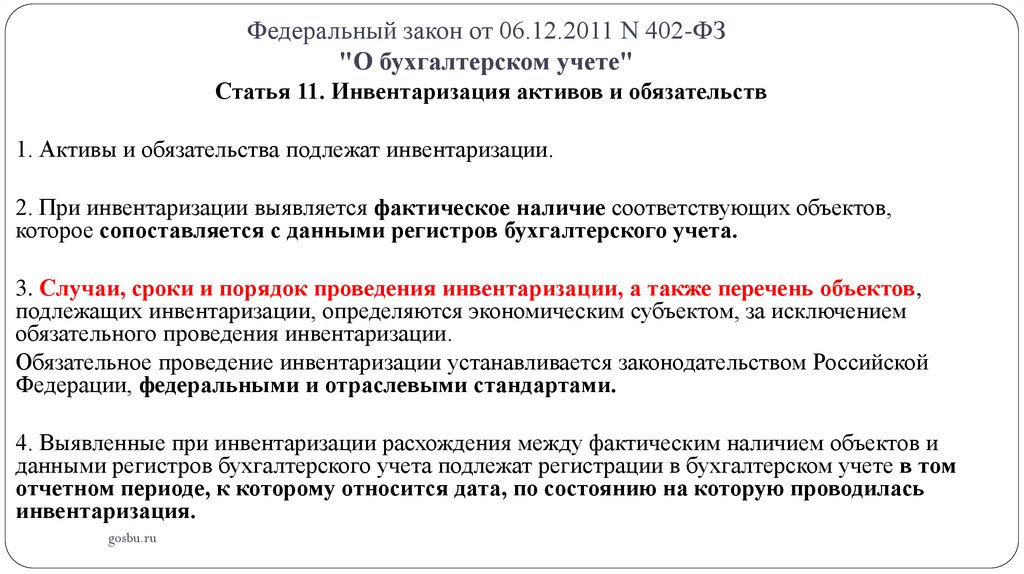

Федеральный закон от 06.12.2011 N 402-ФЗ"О бухгалтерском учете"

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов,

которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов,

подлежащих инвентаризации, определяются экономическим субъектом, за исключением

обязательного проведения инвентаризации.

Обязательное проведение инвентаризации устанавливается законодательством Российской

Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и

данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том

отчетном периоде, к которому относится дата, по состоянию на которую проводилась

инвентаризация.

gosbu.ru

4.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора"

VIII. Основные требования к инвентаризации

активов и обязательств

79. Для обеспечения достоверности данных бухгалтерского учета и

бухгалтерской (финансовой) отчетности проводится инвентаризация активов

и обязательств.

При инвентаризации выявляется фактическое наличие активов и

обязательств, которое сопоставляется с данными регистров бухгалтерского

учета.

gosbu.ru

5.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора"

VIII. Основные требования к инвентаризации

активов и обязательств

80. Инвентаризация активов и обязательств проводится

по основаниям,

в сроки и

в порядке,

установленным субъектом учета в рамках формирования

своей учетной политики, а также в случаях, когда проведение

инвентаризации является обязательным.

gosbu.ru

6.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора"

VIII. Основные требования к инвентаризации

активов и обязательств

81. Проведение инвентаризации обязательно:

при установлении фактов хищений или злоупотреблений, а также порчи имущества;

в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в

том числе вызванных экстремальными условиями;

при смене материально ответственных лиц (на день приемки-передачи дел);

при передаче (возврате) комплекса объектов учета (имущественного комплекса) в

аренду, управление, безвозмездное пользование, хранение, а также при выкупе,

продаже комплекса объектов учета (имущественного комплекса);

в других случаях, предусмотренных законодательством Российской Федерации,

gosbu.ru

иными

нормативными правовыми актами Российской Федерации.

7.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора"

VIII. Основные требования к инвентаризации

активов и обязательств

82. Результаты инвентаризации отражаются в бухгалтерском учете и

бухгалтерской (финансовой) отчетности того периода, в котором была ЗАКОНЧЕНА

инвентаризация.

Результаты инвентаризации, проведенной перед составлением годовой

бухгалтерской (финансовой) отчетности отражаются в годовой бухгалтерской

(финансовой) отчетности.

Результаты инвентаризации реорганизуемого (упраздняемого, ликвидируемого) субъекта

учета отражаются в бухгалтерской (финансовой) отчетности, представляемой на дату его

реорганизации, ликвидации учреждения, упразднения государственного органа (органа

местного самоуправления).

gosbu.ru

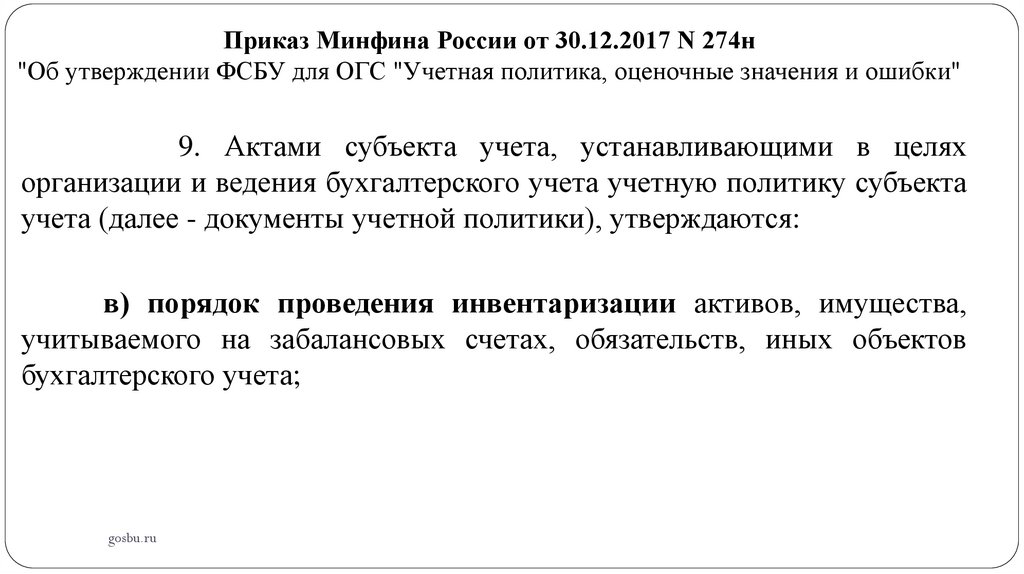

8.

Приказ Минфина России от 30.12.2017 N 274н"Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения и ошибки"

9. Актами субъекта учета, устанавливающими в целях

организации и ведения бухгалтерского учета учетную политику субъекта

учета (далее - документы учетной политики), утверждаются:

в) порядок проведения инвентаризации активов, имущества,

учитываемого на забалансовых счетах, обязательств, иных объектов

бухгалтерского учета;

gosbu.ru

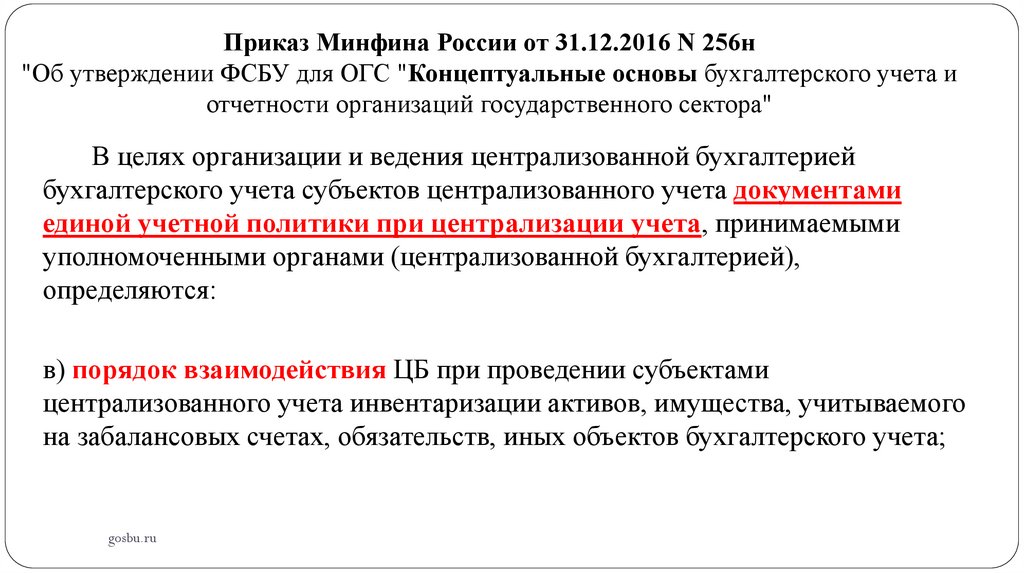

9.

Приказ Минфина России от 31.12.2016 N 256н"Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета и

отчетности организаций государственного сектора"

В целях организации и ведения централизованной бухгалтерией

бухгалтерского учета субъектов централизованного учета документами

единой учетной политики при централизации учета, принимаемыми

уполномоченными органами (централизованной бухгалтерией),

определяются:

в) порядок взаимодействия ЦБ при проведении субъектами

централизованного учета инвентаризации активов, имущества, учитываемого

на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

gosbu.ru

10.

Приказ Минфина России от 31.12.2016 N 259н"Об утверждении ФСБУ для ОГС "Обесценение активов"

6. Выявление признаков обесценения актива осуществляется субъектом

учета в рамках инвентаризации активов и обязательств, проводимой им в

целях обеспечения достоверности данных годовой бухгалтерской

(финансовой) отчетности, путем анализа наличия любых признаков,

указывающих на возможное обесценение актива (далее - тест на

обесценение, признаки обесценения):

а) индивидуально для каждого Актива нГДП;

б) индивидуально для каждого Актива ГДП;

в) для каждой отдельной Единицы ГДП.

gosbu.ru

11.

Приказ Минфина России от 31.12.2016 N 260н"Об утверждении ФСБУ для ОГС

"Представление бухгалтерской (финансовой) отчетности"

9. Данные годовой бухгалтерской (финансовой) отчетности

подтверждаются результатами инвентаризации активов и

обязательств.

gosbu.ru

12.

2Отражение

результатов

инвентаризации в

учете

6.

1

СРОКИ

проведения

инвентаризации

3

Стандарт

«Обесценение

активов»

Особенности

проведения годовой

инвентаризации в

2022 году

2023 году

4

Резерв на

обесценение

материальных

запасов

gosbu.ru

5.

Актуальные вопросы

инвентаризации долгосрочных

нефинансовых активов

НОВОЕ

Инвентаризация

В ИНВЕНТАРИЗАЦИИ

7.

дебиторской и

В 2022 году

кредиторской

Инвентаризация

задолженности.

НМА.

1. Документальное

оформление

Письмо МФ РФ от

2. Локальные акты по

10.02.2023

инвентаризации

N 02-07-10/11549

3.Не активы

4. Инвентаризация

дебиторской и

кредиторской

задолженности

5.Сверка по налогам,

взносам на ОСС

6. Инвентаризации

расчетов, подлежащих

консолидации

8.

Инвентаризаци

земли

9.

Инвентаризация

казны

13.

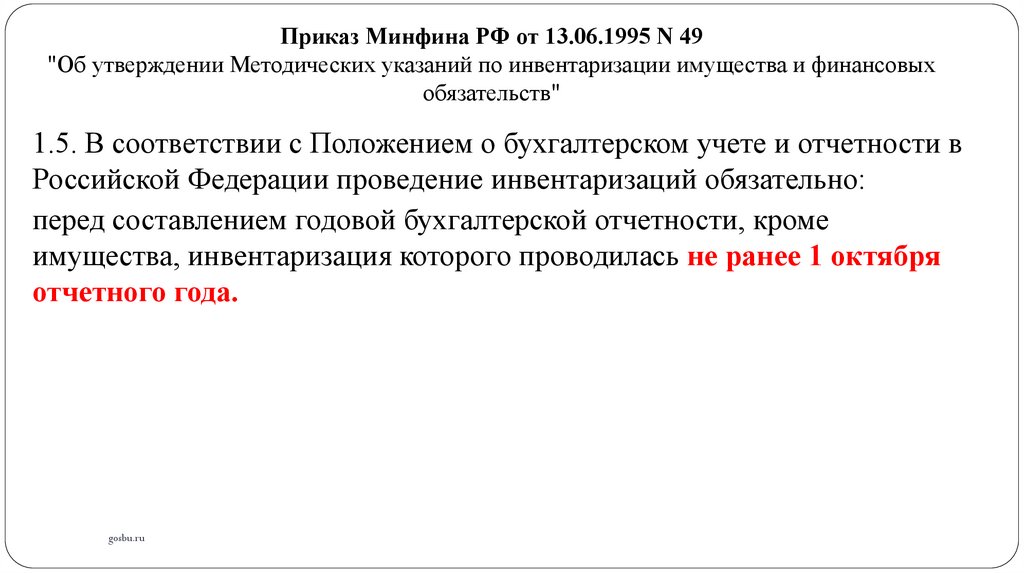

Приказ Минфина РФ от 13.06.1995 N 49"Об утверждении Методических указаний по инвентаризации имущества и финансовых

обязательств"

1.5. В соответствии с Положением о бухгалтерском учете и отчетности в

Российской Федерации проведение инвентаризаций обязательно:

перед составлением годовой бухгалтерской отчетности, кроме

имущества, инвентаризация которого проводилась не ранее 1 октября

отчетного года.

gosbu.ru

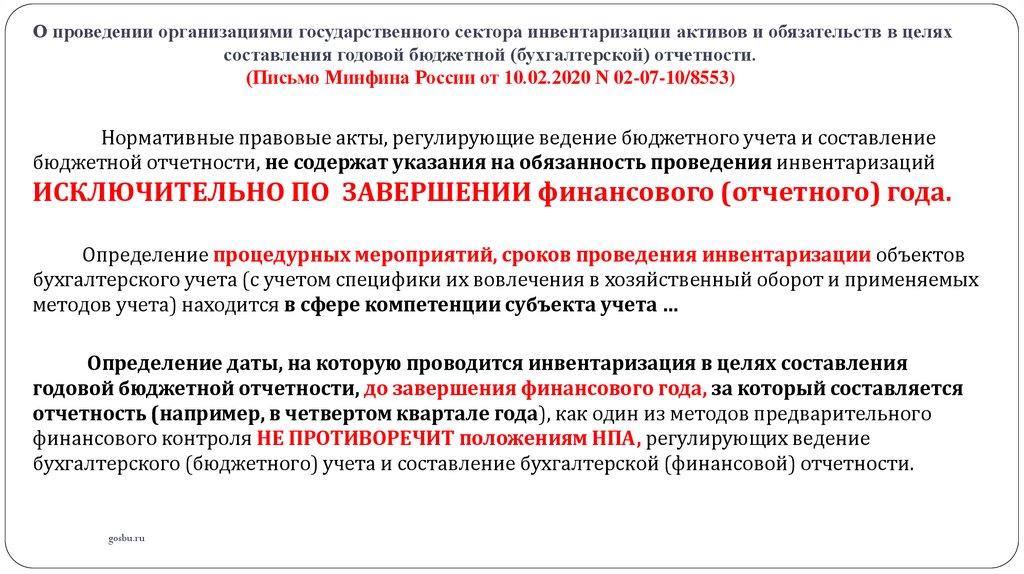

14.

О проведении организациями государственного сектора инвентаризации активов и обязательств в целяхсоставления годовой бюджетной (бухгалтерской) отчетности.

(Письмо Минфина России от 10.02.2020 N 02-07-10/8553)

Нормативные правовые акты, регулирующие ведение бюджетного учета и составление

бюджетной отчетности, не содержат указания на обязанность проведения инвентаризаций

ИСКЛЮЧИТЕЛЬНО ПО ЗАВЕРШЕНИИ финансового (отчетного) года.

Определение процедурных мероприятий, сроков проведения инвентаризации объектов

бухгалтерского учета (с учетом специфики их вовлечения в хозяйственный оборот и применяемых

методов учета) находится в сфере компетенции субъекта учета …

Определение даты, на которую проводится инвентаризация в целях составления

годовой бюджетной отчетности, до завершения финансового года, за который составляется

отчетность (например, в четвертом квартале года), как один из методов предварительного

финансового контроля НЕ ПРОТИВОРЕЧИТ положениям НПА, регулирующих ведение

бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности.

gosbu.ru

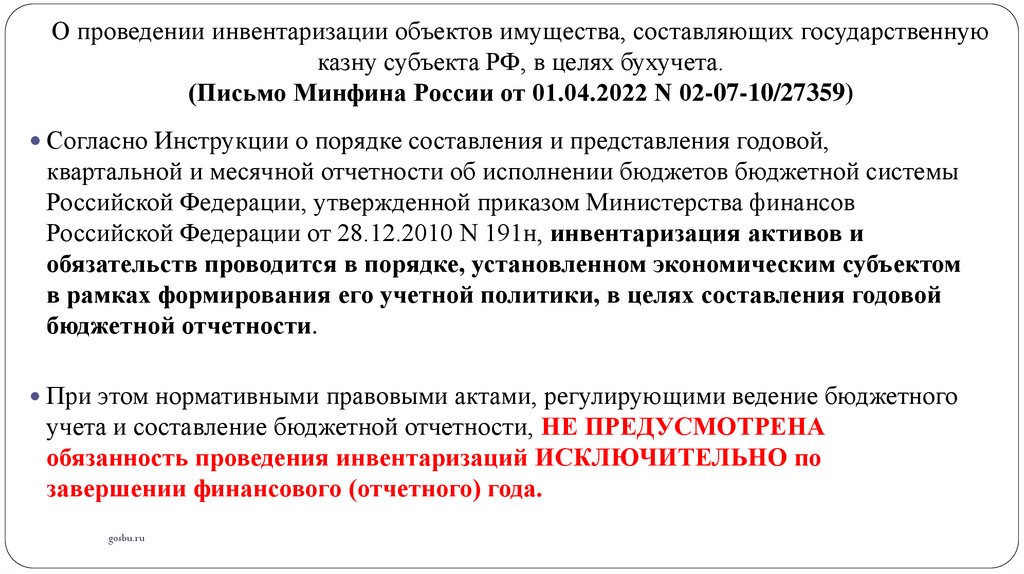

15.

О проведении инвентаризации объектов имущества, составляющих государственнуюказну субъекта РФ, в целях бухучета.

(Письмо Минфина России от 01.04.2022 N 02-07-10/27359)

Согласно Инструкции о порядке составления и представления годовой,

квартальной и месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации, утвержденной приказом Министерства финансов

Российской Федерации от 28.12.2010 N 191н, инвентаризация активов и

обязательств проводится в порядке, установленном экономическим субъектом

в рамках формирования его учетной политики, в целях составления годовой

бюджетной отчетности.

При этом нормативными правовыми актами, регулирующими ведение бюджетного

учета и составление бюджетной отчетности, НЕ ПРЕДУСМОТРЕНА

обязанность проведения инвентаризаций ИСКЛЮЧИТЕЛЬНО по

завершении финансового (отчетного) года.

gosbu.ru

16.

О проведении инвентаризации и заполнении графы 4 "Сумма задолженности, в том числе подтвержденная"инвентаризационной описи расчетов по поступлениям (ф. 0504091) организациями бюджетной сферы.

(Письмо Минфина России от 10.02.2023 N 02-07-10/11549)

Обращаем внимание, что Приказом N 52н и Приказом N 61н не предусмотрен перечень унифицированных форм

первичных учетных документов бухгалтерского учета или регистров бухгалтерского учета (далее - документы

бухгалтерского учета), на основании которых надлежит заполнять графу 4 "Сумма задолженности, в том числе

подтвержденная" Инвентаризационной описи (ф. 0504091) (далее - графа 4).

ГАДБ в рамках исполнения возложенных на него полномочий по администрированию доходов также может быть установлен

перечень документов бухгалтерского учета, на основании которых заполняется графа 4. Например, документы

бухгалтерского учета, на основании которых отражается начисление дебиторской задолженности по доходам в части

администрируемых доходов.

В части консолидируемых расчетов между учреждениями графа 4 может быть заполнена на основании Извещения (ф. 0504805),

которым подтверждается осуществление расчетов между учреждениями по взаимосвязанным операциям между субъектами

учета, в частности: по расчетам, возникающим по операциям приемки-передачи имущества, активов и обязательств между

субъектами учета, в том числе при межведомственных и межбюджетных расчетах, расчетам между государственными

(муниципальными) бюджетными и автономными учреждениями и учредителями, расчетам между органами,

осуществляющими кассовое обслуживание по поступлениям (выбытиям) в бюджет (из бюджета).

Допустимо заполнение графы 4 на основании двухстороннего Акта сверки взаимных расчетов, составленного по

результатам мероприятий, предусмотренных субъектом учета перед проведением годовой инвентаризации расчетов, в

целях урегулирования спорных вопросов, а также для выявления сомнительной задолженности неплатежеспособных

дебиторов, в случае если формирование Акта сверки взаимных расчетов предусмотрено условиями контракта (договора) в

рамках гражданско-правовых отношений.

gosbu.ru

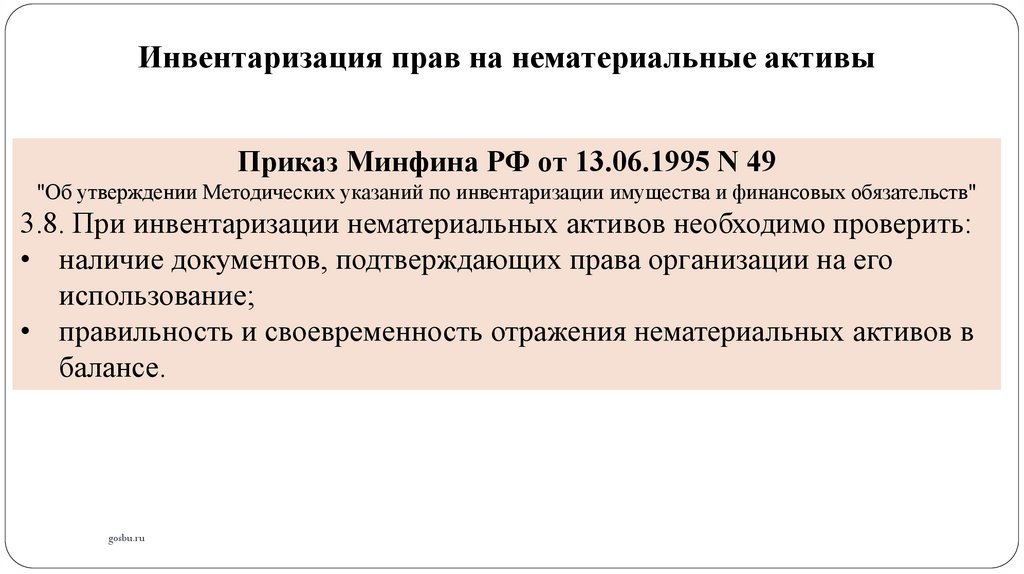

17.

Инвентаризация прав на нематериальные активыПриказ Минфина РФ от 13.06.1995 N 49

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

3.8. При инвентаризации нематериальных активов необходимо проверить:

• наличие документов, подтверждающих права организации на его

использование;

• правильность и своевременность отражения нематериальных активов в

балансе.

gosbu.ru

18.

Оприходованиенеучтенных объектов

по текущей

оценочной стоимости

Дебет

0 101 хх 310

0 102 хх 320

0 103 00 000

0 105 00 34х

0 108 00 000

0 204 3х 530

Кредит

0 401 10 199

Денежные средства и

денежные документы

0 201 34 510

0 201 35 510

0 401 10 189

ИЗЛИШКИ

gosbu.ru

19.

Приказ Минфина России от 01.12.2010 N 157нОпределение текущей оценочной стоимости нефинансового актива осуществляется

методом рыночных цен на основании данных о сделках с аналогичным или схожим активом,

совершенных без отсрочки платежа, и определяется в сумме денежных средств,

необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому

учету .. производится на основе цены, действующей на дату принятия к учету

(оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид

имущества.

Данные о действующей цене должны быть подтверждены документально, а в

случаях невозможности документального подтверждения - экспертным путем.

gosbu.ru

20.

Приказ Минфина России от 01.12.2010 N 157нВ случае, если данные о ценах на аналогичные либо схожие материальные ценности по какимлибо причинам недоступны, в целях обеспечения непрерывного ведения бухгалтерского учета и

полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности

текущая оценочная стоимость признается в условной оценке, равной одному рублю.

При этом указанные материальные ценности, соответствующие критериям признания активов,

отражаются субъектом учета на балансовых счетах в условной оценке: один объект, один рубль.

После получения данных о ценах на аналогичные либо схожие материальные ценности по

объекту нефинансового актива (материальной ценности), отраженных на дату признания в условной

оценке, комиссией субъекта учета осуществляется пересмотр балансовой (справедливой)

стоимости такого объекта.

gosbu.ru

21.

О проведении инвентаризации объектов имущества, составляющих государственнуюказну субъекта РФ, в целях бухучета.

(Письмо Минфина России от 01.04.2022 N 02-07-10/27359)

В соответствии с пунктом 143 Инструкции N 157н в целях контроля

соответствия учетных данных по объектам нефинансовых активов, составляющих

государственную казну, сформированных в результате отражения операций, изменяющих

показатели в денежном (стоимостном) выражении указанных активов на соответствующих

счетах аналитического учета Рабочего плана счетов, осуществляется сверка учетных

данных с данными реестра государственной (муниципальной)

казны.

По мнению Департамента, проведение инвентаризации возможно

как посредством сверки с данными государственных регистров,

так и с применением иных способов контроля, в частности, (видео-) фотофиксации

фактического наличия или отсутствия имущества в режиме реального времени с

присутствием отдельных членов комиссии по месту нахождения имущества, что не

препятствует

достижению установленных в законодательстве РФ целей инвентаризации.

gosbu.ru

22.

О проведении инвентаризации объектов имущества, составляющих государственнуюказну субъекта РФ, в целях бухучета.

(Письмо Минфина России от 01.04.2022 N 02-07-10/27359)

Обязательные требования по проведению инвентаризации активов (в

том числе имущества, составляющего государственную казну) и обязательств определены

положениями СГС "Концептуальные основы" и СГС "Учетная политика", в частности,

обязательное проведение инвентаризации предусмотрено при передаче объектов

нефинансовых активов в аренду, управление, безвозмездное пользование, а также в

целях подтверждения достоверности годовой отчетности.

При определении субъектом учета порядка проведения

инвентаризации имущества, составляющего государственную казну,

необходимо учитывать особенности организации реестрового учета

таких объектов.

gosbu.ru

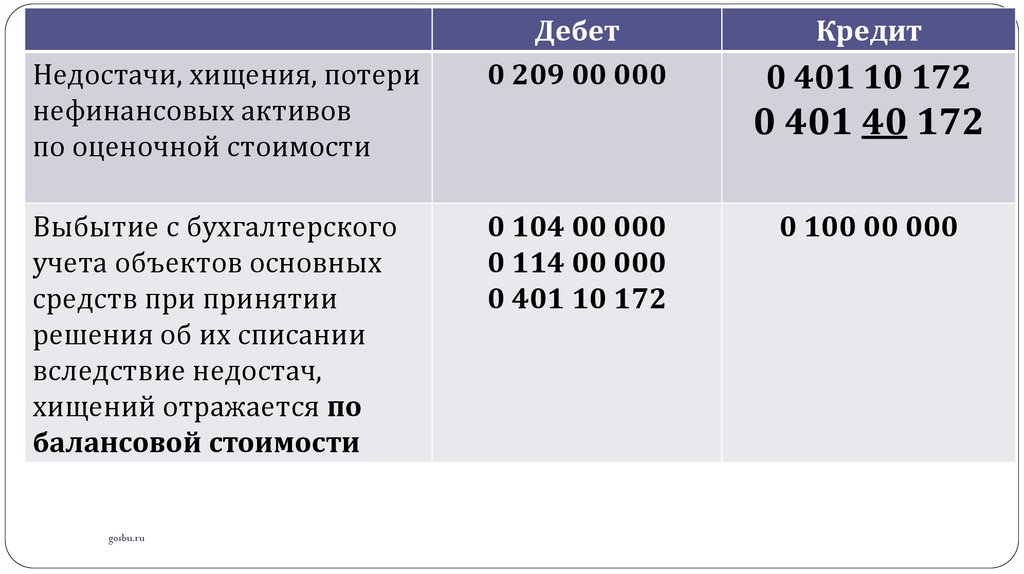

23.

Недостачи, хищения, потеринефинансовых активов

по оценочной стоимости

Выбытие с бухгалтерского

учета объектов основных

средств при принятии

решения об их списании

вследствие недостач,

хищений отражается по

балансовой стоимости

gosbu.ru

Дебет

0 209 00 000

Кредит

0 401 10 172

0 401 40 172

0 104 00 000

0 114 00 000

0 401 10 172

0 100 00 000

24.

ДебетКредит

Недостачи

денежных средств

0 209 81 560

0 201 34 610

Недостачи

денежных документов,

финансовых активов

0 209 82 560

0 401 10 172

0 401 40 172

gosbu.ru

25.

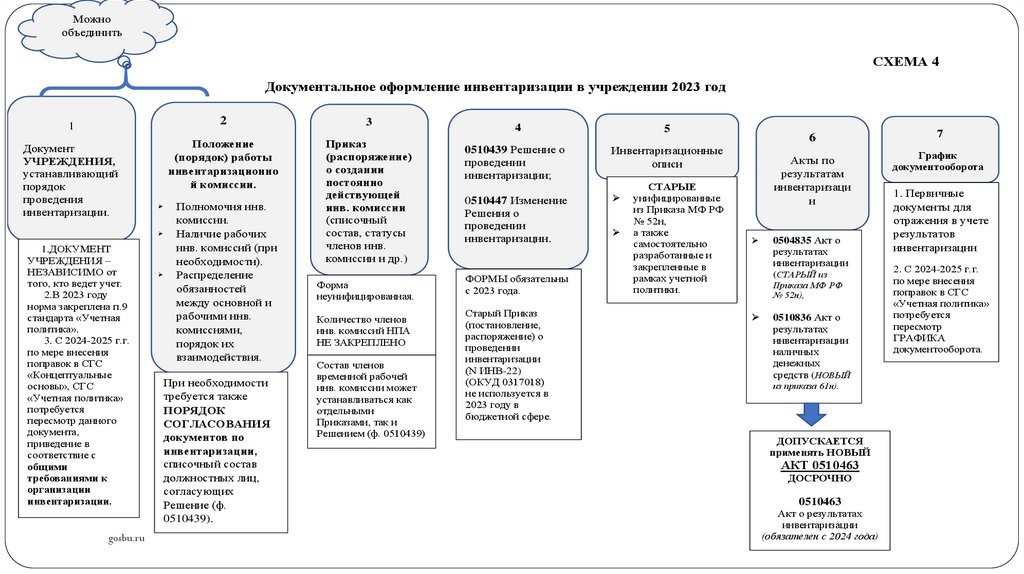

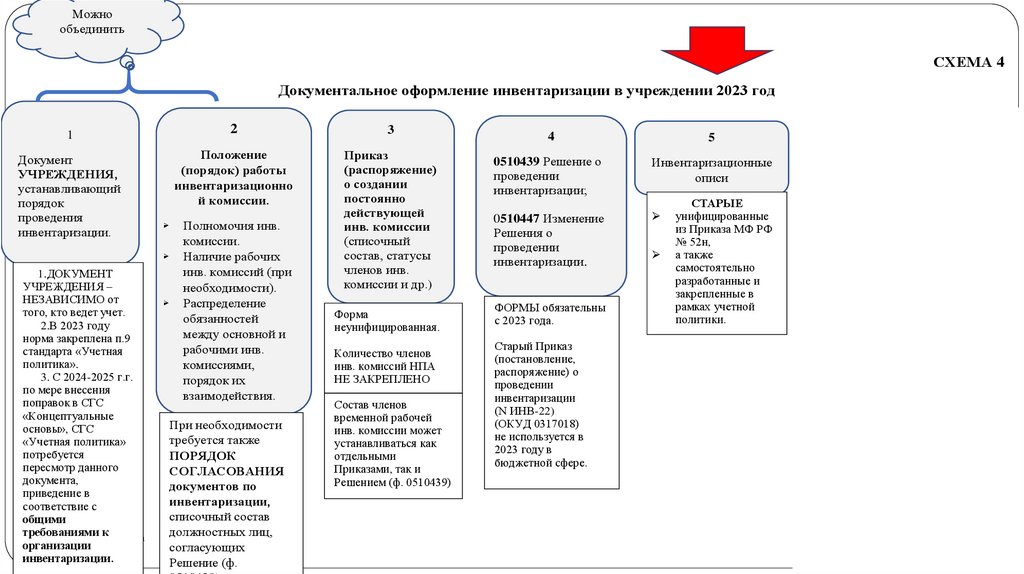

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями к

организации

инвентаризации.

gosbu.ru

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

0510439).

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

7

Акты по

результатам

инвентаризаци

и

График

документооборота

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

инвентаризации

(обязателен с 2024 года)

1. Первичные

документы для

отражения в учете

результатов

инвентаризации

2. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Учетная политика»

потребуется

пересмотр

ГРАФИКА

документооборота.

26.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

27.

Об установлении порядка и сроков проведения инвентаризации в организациях государственного сектора, атакже об отражении в учете и списании объекта нефинансовых активов, признанного неактивом.

(Письмо Минфина России от 05.07.2023 N 02-06-10/62843)

Порядок и сроки проведения инвентаризации устанавливаются актом

субъекта учета в рамках своей учетной политики (федеральный стандарт

бухгалтерского учета для организаций государственного сектора "Учетная

политика, оценочные значения и ошибки", утвержденный приказом

Министерства финансов Российской Федерации от 30.12.2017 N 274н).

При этом в случае передачи полномочий по ведению бюджетного учета

и составлению финансовой (бухгалтерской) отчетности

централизованной бухгалтерии в соответствии с пунктом 14 СГС

"Концептуальные основы" порядок и сроки проведения инвентаризации

также устанавливаются в рамках учетной политики субъекта

централизованного учета, передавшего указанные полномочия.

gosbu.ru

28.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

29.

Унифицированная форма № ИНВ-22Утверждена постановлением Госкомстата

России от 18.08.98 № 88

Форма по ОКУД

по ОКПО

(организация)

Код

0317018

(структурное подразделение)

Номер документа

Дата составления

ПРИКАЗ

( постановление, распоряжение)

о проведении инвентаризации

Для проведения инвентаризации

назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии

Члены комиссии:

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

(должность)

(фамилия, имя, отчество)

Инвентаризации подлежит

(наименование имущества, обязательства)

К инвентаризации приступить »

«

и окончить « »

г.

г.

Причина инвентаризации

(контрольная проверка, смена материально ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию

не позднее « »

gosbu.ru

г.

Руководитель

(должность)

(подпись)

(расшифровка подписи)

30.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

31.

Новые формы с 2022 г.Решение о проведении

инвентаризации (ф. 0510439)

В целях оформления решения субъекта

учета о проведении инвентаризации с

указанием:

1. причины проведения инвентаризации,

2. объектов инвентаризации,

3. сроков проведения инвентаризации,

4. даты, по состоянию на которую

проводится инвентаризация,

5. состава инвентаризационных комиссий

(рабочих инвентаризационных

комиссий),

6. ответственных лиц, в отношении

которых

проводится инвентаризация,

gosbu.ru

7. мест проведения инвентаризации.

Изменение Решения о

проведении инвентаризации

(ф.0510447)

В целях

внесения изменений в Решение о

проведении инвентаризации (ф.

0510439)

Или его аннулирования.

Внесение изменений в Решение (ф.

0510439) допускается до начала

проведения субъектом учета

инвентаризации.

32.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

33.

Приказ Минфина России от 15.04.2021 N 61н"Об утверждении унифицированных форм электронных документов бухгалтерского учета …."

ДОПОЛНЕНИЯ внесены следующими документами

Приказ МФ РФ от

30.09.2021 N 142н

Приказ МФ РФ от

28.06.2022 N 100н

ПРОЕКТ

Приказ МФ РФ от

07.11.2022 N 157н

Приказа МФ РФ

ID проекта 01/02/05-23/00138146

Приказ

применяется с 1

января 2023

года либо до

указанного срока в

случаях,

предусмотренных

учетной

политикой.

Приказ применяется

Приказ применяется с

с 1 января 2024

года либо до

указанного срока в

случаях,

предусмотренных

учетной политикой.

1 января 2024

года либо до

указанного срока в

случаях,

предусмотренных

учетной политикой.

С 1 января 2025 года либо до указанного срока в случаях,

предусмотренных учетной политикой.

0510464 Инвентаризационная опись на счетах учета денежных средств

0510465 Инвентаризационная опись (сличительная ведомость) бланков строгой

отчетности и денежных документов

0510466 Инвентаризационная опись (сличительная ведомость) по объектам

нефинансовых активов

0510467 Инвентаризационная ведомость наличных денежных средств

0510468 Инвентаризационная опись расчетов по поступлениям

33

34.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

35.

УтверждаюРуководитель

учреждения

“

(подпись)

”

(расшифровка подписи)

20

АКТ №

о результатах инвентаризации

КОДЫ

Форма по ОКУД

от “

”

г.

20

г.

0504835

Дата

Учреждение

по ОКПО

Ответственное(-ые) лицо(-а)

Комиссия в составе

(должность, фамилия, инициалы)

,

назначенная приказом (распоряжением) от “

в том, что за период с “

”

г. №

20

”

г. по “

20

, составила настоящий акт

”

20

была проведена инвентаризация

г.

,

(нефинансовые активы, финансовые активы, расчеты)

находящихся на ответственном хранении у

.

(должность, фамилия, имя, отчество ответственного(-ых) лица(-ц))

На основании инвентаризационных описей (сличительных ведомостей) №

от “

”

20

г.,

№

от “

”

20

г.,

№

от “

”

20

г.,

№

от “

”

20

г.,

№

от “

”

20

г.

установлено следующее:

gosbu.ru

36.

gosbu.ru37.

gosbu.ru38.

gosbu.ru39.

Приложение № 7к разделу 2 Акта о результатах инвентаризации (ф. 0510463)

от " "

20 г. №

2.7. Информация о выявленных отклонениях на счетах учета объектов нефинансовых активов

Реквизиты

Сумма отклонений

инвентаризационной

Наименование Номер (код)

описи

Единица

Заключение комиссии по

Код

объекта объекта учета

Номер (код)

Решение комиссии

(сличительной ведомости)

измерени

инвентаризационной

недостача

излишки

строки

нефинансового (инвентарный

счета

по Акту

по объектам

я

описи

актива

или иной)

сумма

сумма

номер

дата

количество

количество

в рублях

в рублях

1

2

3

4

5

6

7

Итого

gosbu.ru

8

9

10

11

12

13

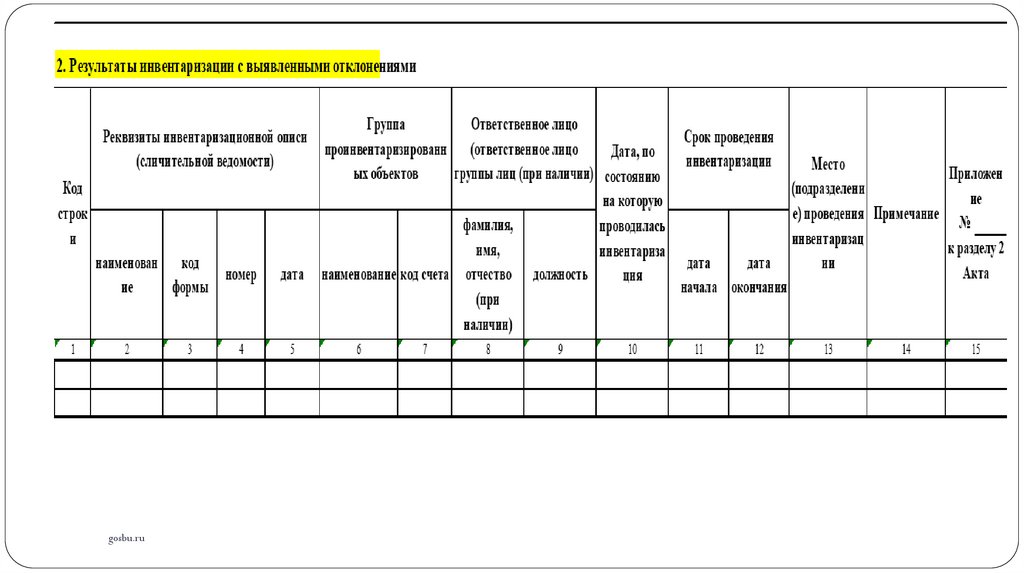

40.

3. Результаты выявленных качественных характеристикРеквизиты инвентаризационной описи

(сличительной ведомости)

Код

строк

и наименован

1

ие

код

формы

номер

дата

2

3

4

5

Группа

Ответственное лицо

проинвентаризированн

(ответственное лицо

Дата, по

ых объектов

группы лиц (при наличии) состоянию

на которую

фамилия,

проводилась

имя,

инвентариза

наименование код счета отчество

должность

ция

(при

наличии)

6

7

8

9

10

Срок проведения

инвентаризации

дата

начала

11

Приложен

Место

ие

(подразделени

е) проведения Примечание

инвентаризац

дата

№

ии

окончания

к разделу

3 Акта

12

13

14

15

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

Член комиссии

Член комиссии

Член комиссии

Ответственный исполнитель

"

"

20

gosbu.ru

г.

(номер контактного телефона)

(электронный адрес)

41.

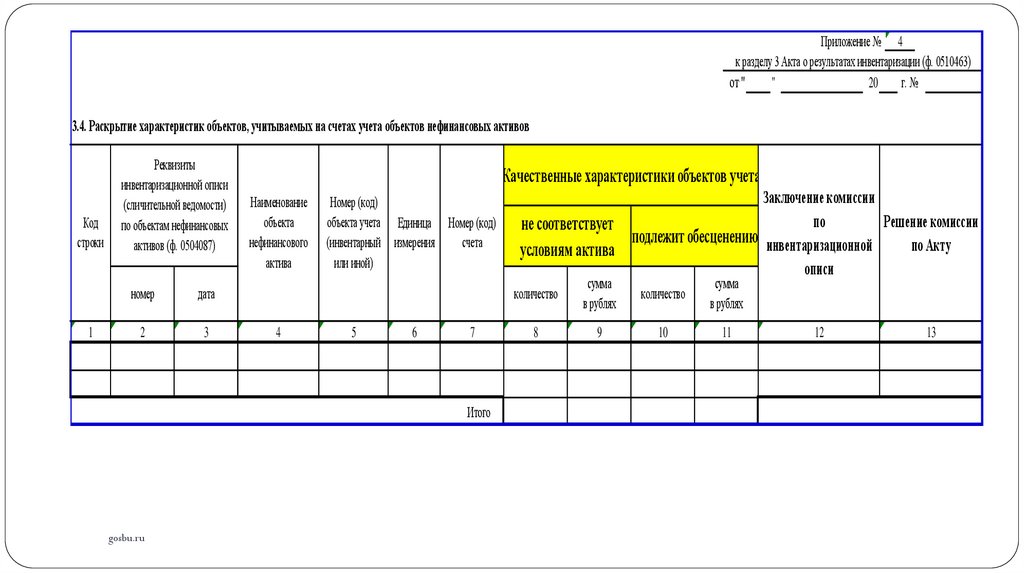

Приложение № 4к разделу 3 Акта о результатах инвентаризации (ф. 0510463)

от "

"

20

г. №

3.4. Раскрытие характеристик объектов, учитываемых на счетах учета объектов нефинансовых активов

Код

строки

1

Реквизиты

инвентаризационной описи

(сличительной ведомости)

по объектам нефинансовых

активов (ф. 0504087)

номер

дата

2

3

Качественные характеристики объектов учета

Наименование

объекта

нефинансового

актива

4

Номер (код)

объекта учета Единица Номер (код)

(инвентарный измерения

счета

или иной)

5

6

7

Итого

gosbu.ru

Заключение комиссии

по

Решение комиссии

не соответствует

подлежит обесценению инвентаризационной

по Акту

условиям актива

описи

количество

сумма

в рублях

количество

сумма

в рублях

8

9

10

11

12

13

42.

Можнообъединить

СХЕМА 4

Документальное оформление инвентаризации в учреждении 2023 год

1

Документ

УЧРЕЖДЕНИЯ,

устанавливающий

порядок

проведения

инвентаризации.

1.ДОКУМЕНТ

УЧРЕЖДЕНИЯ –

НЕЗАВИСИМО от

того, кто ведет учет.

2.В 2023 году

норма закреплена п.9

стандарта «Учетная

политика».

3. С 2024-2025 г.г.

по мере внесения

поправок в СГС

«Концептуальные

основы», СГС

«Учетная политика»

потребуется

пересмотр данного

документа,

приведение в

соответствие с

общими

требованиями кgosbu.ru

организации

инвентаризации.

2

3

Положение

(порядок) работы

инвентаризационно

й комиссии.

Приказ

(распоряжение)

о создании

постоянно

действующей

инв. комиссии

(списочный

состав, статусы

членов инв.

комиссии и др.)

Полномочия инв.

комиссии.

Наличие рабочих

инв. комиссий (при

необходимости).

Распределение

обязанностей

между основной и

рабочими инв.

комиссиями,

порядок их

взаимодействия.

При необходимости

требуется также

ПОРЯДОК

СОГЛАСОВАНИЯ

документов по

инвентаризации,

списочный состав

должностных лиц,

согласующих

Решение (ф.

Форма

неунифицированная.

Количество членов

инв. комиссий НПА

НЕ ЗАКРЕПЛЕНО

Состав членов

временной рабочей

инв. комиссии может

устанавливаться как

отдельными

Приказами, так и

Решением (ф. 0510439)

4

5

0510439 Решение о

проведении

инвентаризации;

Инвентаризационные

описи

0510447 Изменение

Решения о

проведении

инвентаризации.

ФОРМЫ обязательны

с 2023 года.

Старый Приказ

(постановление,

распоряжение) о

проведении

инвентаризации

(N ИНВ-22)

(ОКУД 0317018)

не используется в

2023 году в

бюджетной сфере.

СТАРЫЕ

унифицированные

из Приказа МФ РФ

№ 52н,

а также

самостоятельно

разработанные и

закрепленные в

рамках учетной

политики.

6

Акты по

результатам

инвентаризаци

и

0504835 Акт о

результатах

инвентаризации

(СТАРЫЙ из

Приказа МФ РФ

№ 52н),

0510836 Акт о

результатах

инвентаризации

наличных

денежных

средств (НОВЫЙ

из приказа 61н).

ДОПУСКАЕТСЯ

применять НОВЫЙ

АКТ 0510463

ДОСРОЧНО

0510463

Акт о результатах

7

График

документообо

1. Первичные

документы д

отражения в

результатов

инвентаризац

2. С 2024-2025

по мере внесен

поправок в СГ

«Учетная поли

потребуется

пересмотр

ГРАФИКА

документообо

43.

СХЕМА 5Оформление первичными документами и отражение в учете 2023 года

результатов инвентаризации нефинансовых активов

ИЗЛИШКИ НФА

Акт о

результатах

инвентаризации

Не

н

Решение об оценке стоимости

имущества, отчуждаемого не в

пользу организаций бюджетной

сферы (ф. 0510442)

2023 год

Приходный ордер на приемку

материальных ценностей

(нефинансовых активов) (ф.0504207)

СТАРАЯ форма из Приказа 52н

В учете не отражается

Цель формирования документа –

определение справедливой стоимости

Цель - отражение в учете

Оприходование неучтенных объектов,

выявленных при инвентаризации

Дебет

0 100 00 000

gosbu.ru

Кредит

0 401 10 199

Одновременно, не позднее следующего рабочего дня после даты

утверждения Акта о результатах инвентаризации

ПРИМЕЧАНИЕ

В 2024 году данная операция

оформляется

НОВЫМ

Актом о приеме-передаче объектов

нефинансовых активов (ф. 0510448)

НОВАЯ форма из Приказа 61н

ДОПУСКАЕТСЯ ДОСРОЧНОЕ

применение в 2023 году

через закрепление в графике

документооборота в 2023 году

44.

gosbu.ru45.

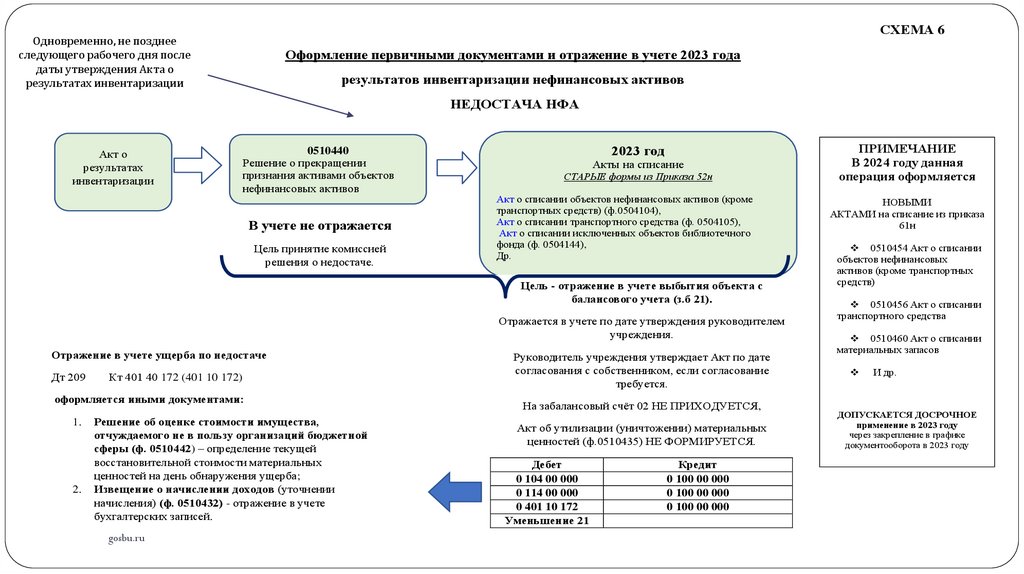

СХЕМА 6Одновременно, не позднее

следующего рабочего дня после

даты утверждения Акта о

результатах инвентаризации

Оформление первичными документами и отражение в учете 2023 года

результатов инвентаризации нефинансовых активов

НЕДОСТАЧА НФА

Акт о

результатах

инвентаризации

0510440

Решение о прекращении

признания активами объектов

нефинансовых активов

В учете не отражается

Цель принятие комиссией

решения о недостаче.

2023 год

Акты на списание

СТАРЫЕ формы из Приказа 52н

Акт о списании объектов нефинансовых активов (кроме

транспортных средств) (ф.0504104),

Акт о списании транспортного средства (ф. 0504105),

Акт о списании исключенных объектов библиотечного

фонда (ф. 0504144),

Др.

Цель - отражение в учете выбытия объекта с

балансового учета (з.б 21).

Отражается в учете по дате утверждения руководителем

учреждения.

Отражение в учете ущерба по недостаче

Дт 209

Кт 401 40 172 (401 10 172)

оформляется иными документами:

1.

2.

Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной

сферы (ф. 0510442) – определение текущей

восстановительной стоимости материальных

ценностей на день обнаружения ущерба;

Извещение о начислении доходов (уточнении

начисления) (ф. 0510432) - отражение в учете

бухгалтерских записей.

gosbu.ru

Руководитель учреждения утверждает Акт по дате

согласования с собственником, если согласование

требуется.

На забалансовый счёт 02 НЕ ПРИХОДУЕТСЯ,

Акт об утилизации (уничтожении) материальных

ценностей (ф.0510435) НЕ ФОРМИРУЕТСЯ.

Дебет

0 104 00 000

0 114 00 000

0 401 10 172

Уменьшение 21

Кредит

0 100 00 000

0 100 00 000

0 100 00 000

ПРИМЕЧАНИЕ

В 2024 году данная

операция оформляется

НОВЫМИ

АКТАМИ на списание из приказа

61н

0510454 Акт о списании

объектов нефинансовых

активов (кроме транспортных

средств)

0510456 Акт о списании

транспортного средства

0510460 Акт о списании

материальных запасов

И др.

ДОПУСКАЕТСЯ ДОСРОЧНОЕ

применение в 2023 году

через закрепление в графике

документооборота в 2023 году

46.

СХЕМА 8Оформление первичными документами и отражение в учете 2023 года

результатов инвентаризации нефинансовых активов

НЕ АКТИВ, дальнейшая целевая функция НЕ ОПРЕДЕЛЕНА, возможно

дальнейшее использование.

Акт о

результатах

инвентаризации

0510440

Решение о прекращении

признания активами объектов

нефинансовых активов

Цель - отражение в учете выбытия объекта

с балансового учета (з/б 21) и постановка на

за балансовый учет (з/б 02).

НЕ ЯВЛЯЕТСЯ СПИСАНИЕМ,

инв. карточка НЕ ЗАКРЫВАЕТСЯ.

ПРИХОДУЕТСЯ на з.б счет 02.

gosbu.ru

Дебет

0 104 00 000

0 114 00 000

0 401 10 172

Уменьшение 21

Увеличение 02

Кредит

0 100 00 000

0 100 00 000

0 100 00 000

2023 год

Акты на списание

СТАРЫЕ формы из Приказа 52н

Акт о списании объектов нефинансовых

активов (кроме транспортных средств)

(ф.0504104),

Акт о списании транспортного средства (ф.

0504105),

Акт о списании мягкого и хозяйственного

инвентаря (ф. 0504143),

Акт о списании исключенных объектов

библиотечного фонда (ф. 0504144)

0510435

Акт об утилизации

(уничтожении) материальных

ценностей

47.

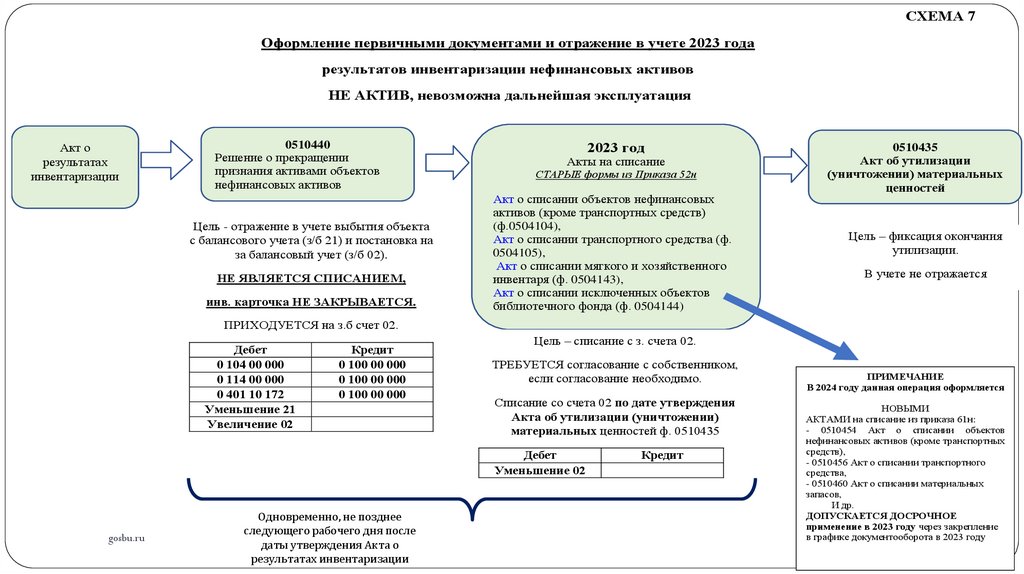

СХЕМА 7Оформление первичными документами и отражение в учете 2023 года

результатов инвентаризации нефинансовых активов

НЕ АКТИВ, невозможна дальнейшая эксплуатация

Акт о

результатах

инвентаризации

0510440

Решение о прекращении

признания активами объектов

нефинансовых активов

Цель - отражение в учете выбытия объекта

с балансового учета (з/б 21) и постановка на

за балансовый учет (з/б 02).

НЕ ЯВЛЯЕТСЯ СПИСАНИЕМ,

инв. карточка НЕ ЗАКРЫВАЕТСЯ.

2023 год

Акты на списание

СТАРЫЕ формы из Приказа 52н

Акт о списании объектов нефинансовых

активов (кроме транспортных средств)

(ф.0504104),

Акт о списании транспортного средства (ф.

0504105),

Акт о списании мягкого и хозяйственного

инвентаря (ф. 0504143),

Акт о списании исключенных объектов

библиотечного фонда (ф. 0504144)

0510435

Акт об утилизации

(уничтожении) материальных

ценностей

Цель – фиксация окончания

утилизации.

В учете не отражается

ПРИХОДУЕТСЯ на з.б счет 02.

Дебет

0 104 00 000

0 114 00 000

0 401 10 172

Уменьшение 21

Увеличение 02

Кредит

0 100 00 000

0 100 00 000

0 100 00 000

Цель – списание с з. счета 02.

ТРЕБУЕТСЯ согласование с собственником,

если согласование необходимо.

Списание со счета 02 по дате утверждения

Акта об утилизации (уничтожении)

материальных ценностей ф. 0510435

Дебет

Уменьшение 02

gosbu.ru

Одновременно, не позднее

следующего рабочего дня после

даты утверждения Акта о

результатах инвентаризации

Кредит

ПРИМЕЧАНИЕ

В 2024 году данная операция оформляется

НОВЫМИ

АКТАМИ на списание из приказа 61н:

- 0510454 Акт о списании объектов

нефинансовых активов (кроме транспортных

средств),

- 0510456 Акт о списании транспортного

средства,

- 0510460 Акт о списании материальных

запасов,

И др.

ДОПУСКАЕТСЯ ДОСРОЧНОЕ

применение в 2023 году через закрепление

в графике документооборота в 2023 году

48.

Об установлении порядка и сроков проведения инвентаризации в организациях государственногосектора, а также об отражении в учете и списании объекта нефинансовых активов, признанного

неактивом.

(Письмо Минфина России от 05.07.2023 N 02-06-10/62843)

Обращаем внимание, что в соответствии с Методическими указаниями по применению унифицированных

форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского

учета государственных (муниципальных) учреждений, утвержденными приказом Министерства финансов

Российской Федерации от 15.04.2021 N,

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440) применяется в целях

оформления комиссией по поступлению (выбытию) объектов нефинансовых активов (далее - Комиссия) решения о

прекращении признания активами объектов нефинансовых активов в случае несоответствия таких объектов

условиям признания активом.

При этом объекты нефинансовых активов, признанные на основании Решения (ф. 0510440) неактивами,

выбывают с балансового учета (без списания - без осуществления комплекса действий, связанных с

признанием имущества непригодным для дальнейшего использования по целевому назначению и (или)

распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или

морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или

уничтожения, а также с невозможностью установления его местонахождения)

и отражаются на забалансовом счете 02 "Материальные ценности на хранении" до момента определения

дальнейшего их применения (например, передать, продать) или списания.

gosbu.ru

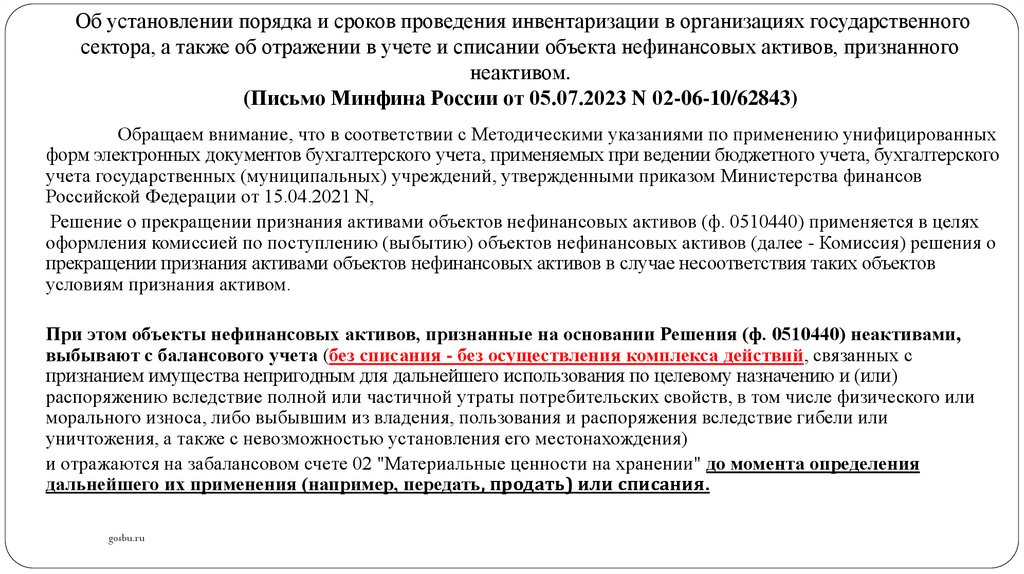

49.

Об установлении порядка и сроков проведения инвентаризации в организациях государственногосектора, а также об отражении в учете и списании объекта нефинансовых активов, признанного

неактивом.

(Письмо Минфина России от 05.07.2023 N 02-06-10/62843)

Особо обращаем внимание, что в соответствии с постановлением Правительства РФ от 14.10.2010 N 834 "Об

особенностях списания федерального имущества принятие решения о списании имущества" (далее - Постановление

N 834) принятие решения Комиссией о списании объектов нефинансовых активов осуществляется путем

подписания акта о списании. Оформленный Комиссией акт о списании утверждается руководителем субъекта

учета самостоятельно или в случае, если законодательством Российской Федерации решение о списании имущества

требует согласования с собственником имущества, акт о списании утверждается руководителем субъекта учета

после согласования с главным распорядителем бюджетных средств, осуществляющим полномочия собственника

имущества.

До утверждения в установленном порядке акта о списании реализация мероприятий,

предусмотренных актом о списании, не допускается (пункт 11 Постановления N 834).

Учитывая изложенное, списание объекта нефинансовых активов, отраженного на забалансовом счете 02

"Материальные ценности на хранении", осуществляется только после проведения мероприятий по утилизации

объекта, оформленной Актом об утилизации (уничтожении) материальных ценностей (ф. 0510435).

При этом утвержденный Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435) является

основанием для уменьшения забалансового счета 02 "Материальные ценности на хранении".

gosbu.ru

50.

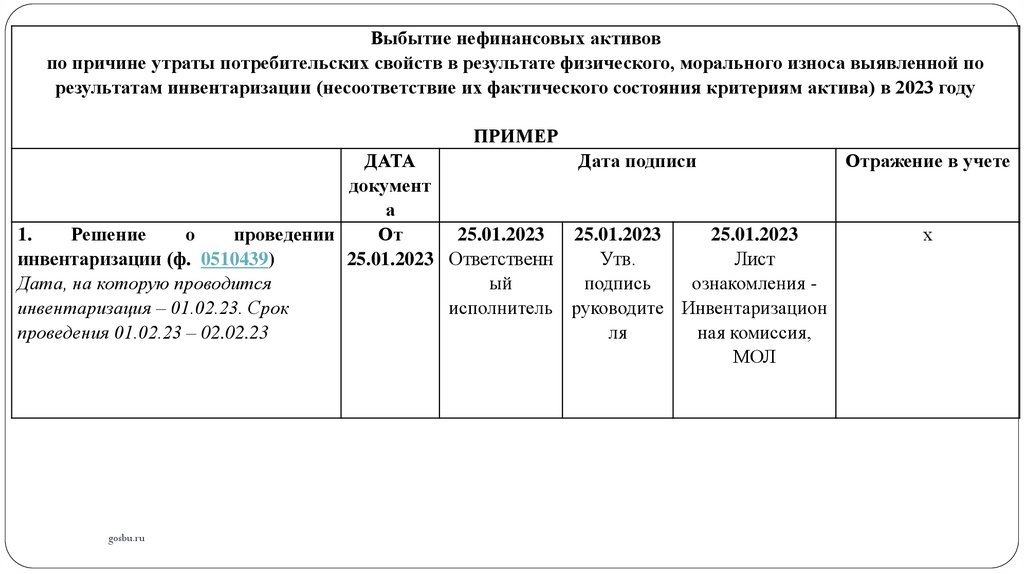

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по

результатам инвентаризации (несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА

Дата подписи

Отражение в учете

документ

а

1.

Решение

о

проведении

От

25.01.2023

25.01.2023

25.01.2023

х

инвентаризации (ф. 0510439)

25.01.2023 Ответственн

Утв.

Лист

Дата, на которую проводится

ый

подпись

ознакомления инвентаризация – 01.02.23. Срок

исполнитель руководите Инвентаризацион

проведения 01.02.23 – 02.02.23

ля

ная комиссия,

МОЛ

gosbu.ru

51.

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по

результатам инвентаризации (несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА документа

2. Инвентаризационная

опись по объектам

нефинансовых активов (ф.

0504087)

Дата, на которую

проводится инвентаризация

– 01.02.23. Срок проведения

01.02.23 – 02.02.23

gosbu.ru

На 01.02.23

Дата подписи

02.02.23

Инвентаризационная

комиссия, МОЛ

Отражение в учете

х

52.

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по

результатам инвентаризации (несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА

документа

3. Акт о

результатах

инвентаризации (код

формы 0504835) оформляется не

позднее дня,

следующего за днем

окончания

инвентаризации.

gosbu.ru

Дата подписи

03.02.2

03.02.23

3

Инвентаризац

ионная

комиссия,

МОЛ

03.02.23

Утв. подпись

руководителя

Отражение в учете

х

53.

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по результатам инвентаризации

(несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА

документа

4. Решение о прекращении признания

активами объектов нефинансовых активов (ф.

0510440)

–

на

основании

данных

Инвентаризационных описей (ф. 0504087).

В

случае

принятия

решения

инвентаризационной комиссией, формирование

Решения комиссии (ф. 0510440) осуществляется

одновременно с формированием Акта о

результатах инвентаризации (ф. 0504835).

В случае принятия решения Комиссией,

формирование Решения комиссии (ф. 0510440)

осуществляется не позднее рабочего дня,

следующего за днем утверждения Акта о

результатах инвентаризации (ф. 0504835).

ПРИМЕЧАНИЕ:

1.Увязка по датам с согласованием с

собственником

НЕ

ЗАКРЕПЛЕНА,

но

ВОЗМОЖНА по ТРЕБОВАНИЮ собственника

имущества. gosbu.ru

2.Одновременно с решением формируется Акт

06.02.23

понедельни

к

Дата подписи

06.02.23

Комиссия по

поступлению и

выбытию

активов

06.02.23

Утв. подпись руководителя

03.03.23

Утв. подпись руководителя

ВОЗМОЖНО

после согласования с ГРБС или

учредителем, если это ПРЯМО

ЗАКРЕПЛЕНО

ПОРЯДКОМ

СПИСАНИЯ ИМУЩЕСТВА.

Отражение в учете

06.02.2023

(03.03.2023)

Дт 104

Дт 40110172

Кт 101

Кт 101

(105)

Уменьшение 21

Увеличение 02

По дате утверждения

руководителем

54.

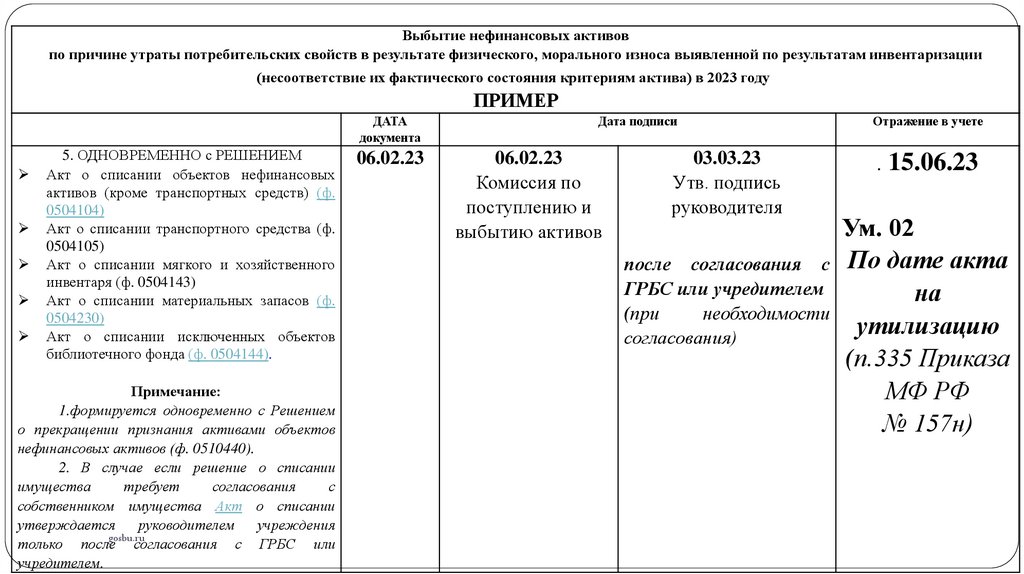

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по результатам инвентаризации

(несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА

документа

5. ОДНОВРЕМЕННО с РЕШЕНИЕМ

Акт о списании объектов нефинансовых

активов (кроме транспортных средств) (ф.

0504104)

Акт о списании транспортного средства (ф.

0504105)

Акт о списании мягкого и хозяйственного

инвентаря (ф. 0504143)

Акт о списании материальных запасов (ф.

0504230)

Акт о списании исключенных объектов

библиотечного фонда (ф. 0504144).

Примечание:

1.формируется одновременно с Решением

о прекращении признания активами объектов

нефинансовых активов (ф. 0510440).

2. В случае если решение о списании

имущества

требует

согласования

с

собственником имущества Акт о списании

утверждается

руководителем

учреждения

gosbu.ru

только после согласования с ГРБС или

учредителем.

06.02.23

Дата подписи

06.02.23

Комиссия по

поступлению и

выбытию активов

03.03.23

Утв. подпись

руководителя

Отражение в учете

. 15.06.23

Ум. 02

после согласования с По дате акта

ГРБС или учредителем

на

(при

необходимости

утилизацию

согласования)

(п.335 Приказа

МФ РФ

№ 157н)

55.

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по результатам инвентаризации

(несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

ДАТА

документа

6.Согласование с собственником (при

необходимости)

Срок

согласования

определяется

региональными

порядками

списания

имущества.

gosbu.ru

03.03.23

Дата подписи

Отражение в учете

х

56.

Выбытие нефинансовых активовпо причине утраты потребительских свойств в результате физического, морального износа выявленной по результатам инвентаризации

(несоответствие их фактического состояния критериям актива) в 2023 году

ПРИМЕР

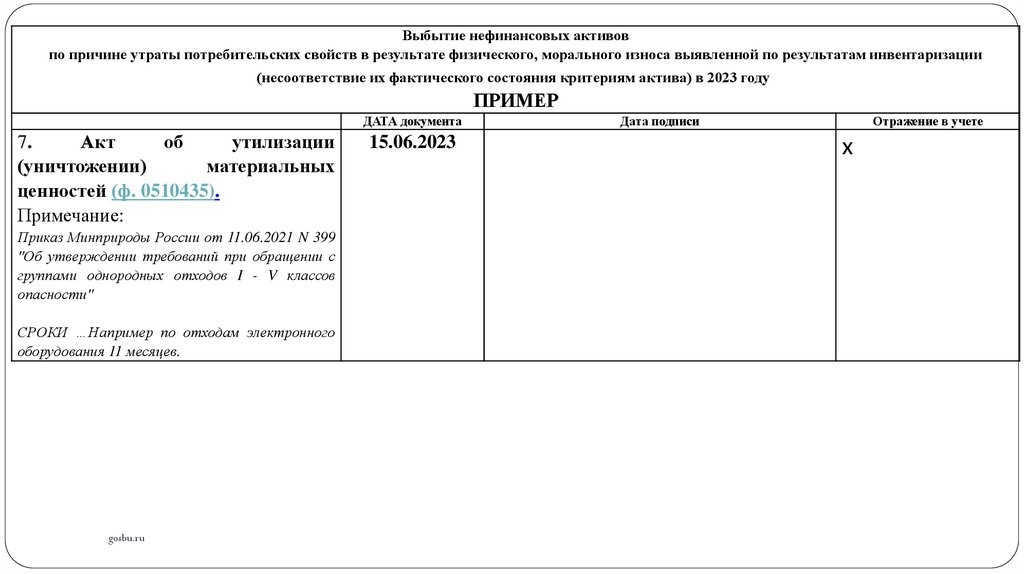

ДАТА документа

7.

Акт

об

утилизации

(уничтожении)

материальных

ценностей (ф. 0510435).

Примечание:

Приказ Минприроды России от 11.06.2021 N 399

"Об утверждении требований при обращении с

группами однородных отходов I - V классов

опасности"

СРОКИ …Например по отходам электронного

оборудования 11 месяцев.

gosbu.ru

15.06.2023

Дата подписи

Отражение в учете

х

57.

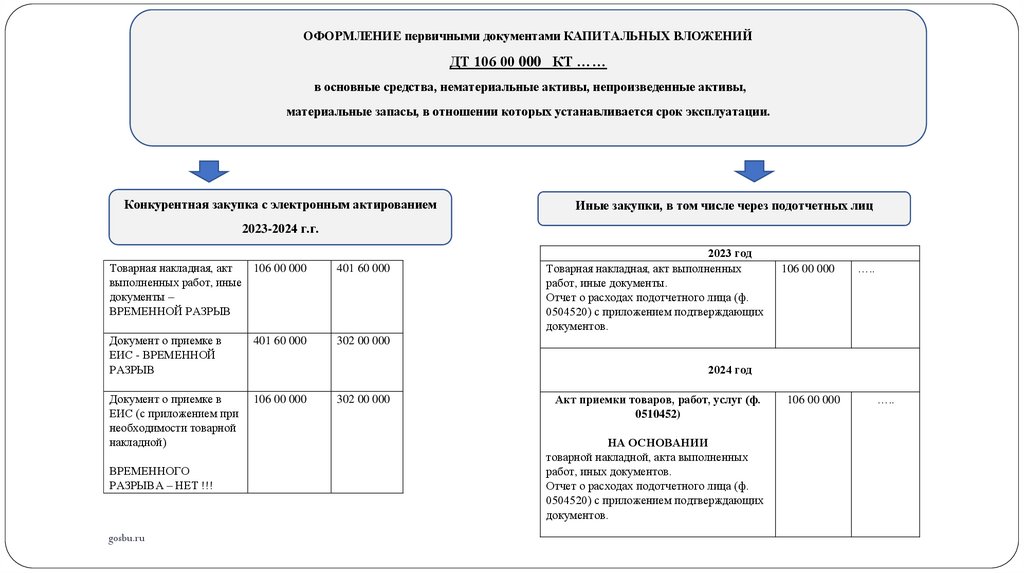

ОФОРМЛЕНИЕ первичными документами КАПИТАЛЬНЫХ ВЛОЖЕНИЙДТ 106 00 000 КТ ……

в основные средства, нематериальные активы, непроизведенные активы,

материальные запасы, в отношении которых устанавливается срок эксплуатации.

Конкурентная закупка с электронным актированием

Иные закупки, в том числе через подотчетных лиц

2023-2024 г.г.

Товарная накладная, акт

106 00 000

выполненных работ, иные

документы –

ВРЕМЕННОЙ РАЗРЫВ

401 60 000

Документ о приемке в

ЕИС - ВРЕМЕННОЙ

РАЗРЫВ

401 60 000

302 00 000

Документ о приемке в

ЕИС (с приложением при

необходимости товарной

накладной)

106 00 000

ВРЕМЕННОГО

РАЗРЫВА – НЕТ !!!

gosbu.ru

2023 год

Товарная накладная, акт выполненных

работ, иные документы.

Отчет о расходах подотчетного лица (ф.

0504520) с приложением подтверждающих

документов.

106 00 000

…..

2024 год

302 00 000

Акт приемки товаров, работ, услуг (ф.

0510452)

НА ОСНОВАНИИ

товарной накладной, акта выполненных

работ, иных документов.

Отчет о расходах подотчетного лица (ф.

0504520) с приложением подтверждающих

документов.

106 00 000

…..

58.

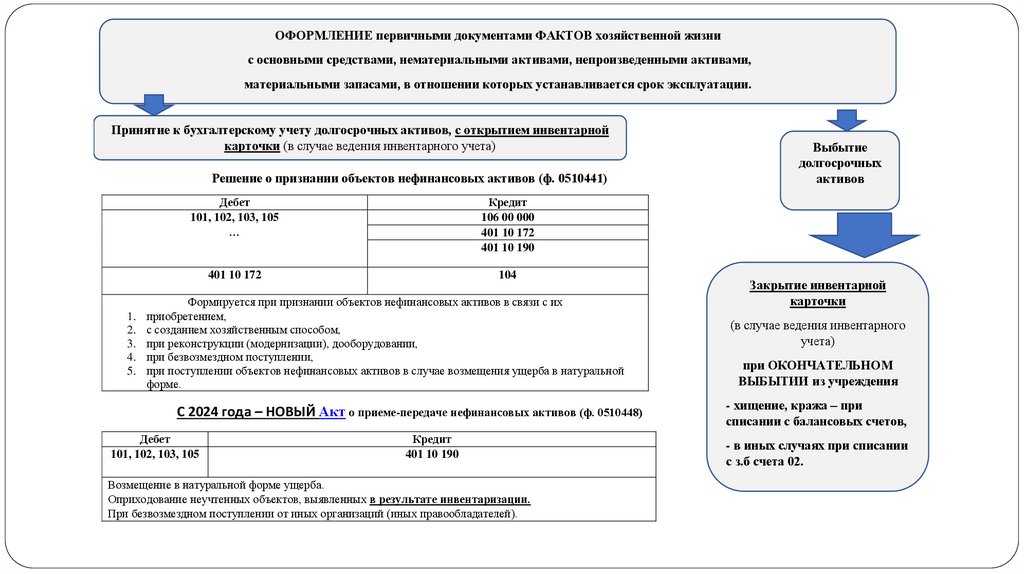

ОФОРМЛЕНИЕ первичными документами ФАКТОВ хозяйственной жизнис основными средствами, нематериальными активами, непроизведенными активами,

материальными запасами, в отношении которых устанавливается срок эксплуатации.

Принятие к бухгалтерскому учету долгосрочных активов, с открытием инвентарной

карточки (в случае ведения инвентарного учета)

Решение о признании объектов нефинансовых активов (ф. 0510441)

1.

2.

3.

4.

5.

Дебет

101, 102, 103, 105

…

Кредит

106 00 000

401 10 172

401 10 190

401 10 172

104

Формируется при признании объектов нефинансовых активов в связи с их

приобретением,

с созданием хозяйственным способом,

при реконструкции (модернизации), дооборудовании,

при безвозмездном поступлении,

при поступлении объектов нефинансовых активов в случае возмещения ущерба в натуральной

форме.

С 2024 года – НОВЫЙ Акт о приеме-передаче нефинансовых активов (ф. 0510448)

Дебет

101, 102, 103, 105

Кредит

401 10 190

Возмещение в натуральной форме ущерба.

Оприходование неучтенных объектов, выявленных в результате инвентаризации.

При безвозмездном поступлении от иных организаций (иных правообладателей).

gosbu.ru

Выбытие

долгосрочных

активов

Закрытие инвентарной

карточки

(в случае ведения инвентарного

учета)

при ОКОНЧАТЕЛЬНОМ

ВЫБЫТИИ из учреждения

- хищение, кража – при

списании с балансовых счетов,

- в иных случаях при списании

с з.б счета 02.

59.

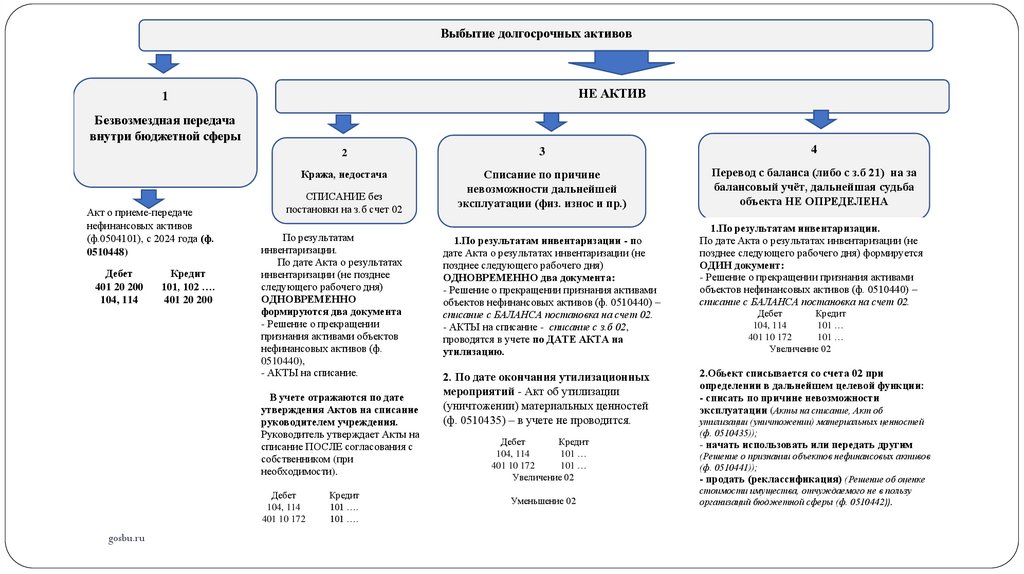

Выбытие долгосрочных активовНЕ АКТИВ

1

Безвозмездная передача

внутри бюджетной сферы

Акт о приеме-передаче

нефинансовых активов

(ф.0504101), с 2024 года (ф.

0510448)

Дебет

401 20 200

104, 114

Кредит

101, 102 ….

401 20 200

2

3

4

Кража, недостача

Списание по причине

невозможности дальнейшей

эксплуатации (физ. износ и пр.)

Перевод с баланса (либо с з.б 21) на за

балансовый учёт, дальнейшая судьба

объекта НЕ ОПРЕДЕЛЕНА

СПИСАНИЕ без

постановки на з.б счет 02

По результатам

инвентаризации.

По дате Акта о результатах

инвентаризации (не позднее

следующего рабочего дня)

ОДНОВРЕМЕННО

формируются два документа

- Решение о прекращении

признания активами объектов

нефинансовых активов (ф.

0510440),

- АКТЫ на списание.

В учете отражаются по дате

утверждения Актов на списание

руководителем учреждения.

Руководитель утверждает Акты на

списание ПОСЛЕ согласования с

собственником (при

необходимости).

Дебет

104, 114

401 10 172

gosbu.ru

Кредит

101 ….

101 ….

1.По результатам инвентаризации - по

дате Акта о результатах инвентаризации (не

позднее следующего рабочего дня)

ОДНОВРЕМЕННО два документа:

- Решение о прекращении признания активами

объектов нефинансовых активов (ф. 0510440) –

списание с БАЛАНСА постановка на счет 02.

- АКТЫ на списание - списание с з.б 02,

проводятся в учете по ДАТЕ АКТА на

утилизацию.

1.По результатам инвентаризации.

По дате Акта о результатах инвентаризации (не

позднее следующего рабочего дня) формируется

ОДИН документ:

- Решение о прекращении признания активами

объектов нефинансовых активов (ф. 0510440) –

списание с БАЛАНСА постановка на счет 02.

Дебет

Кредит

104, 114

101 …

401 10 172

101 …

Увеличение 02

2. По дате окончания утилизационных

мероприятий - Акт об утилизации

(уничтожении) материальных ценностей

(ф. 0510435) – в учете не проводится.

2.Обьект списывается со счета 02 при

определении в дальнейшем целевой функции:

- списать по причине невозможности

эксплуатации (Акты на списание, Акт об

Дебет

Кредит

104, 114

101 …

401 10 172

101 …

Увеличение 02

- начать использовать или передать другим

Уменьшение 02

утилизации (уничтожении) материальных ценностей

(ф. 0510435));

(Решение о признании объектов нефинансовых активов

(ф. 0510441));

- продать (реклассификация) (Решение об оценке

стоимости имущества, отчуждаемого не в пользу

организаций бюджетной сферы (ф. 0510442)).

60.

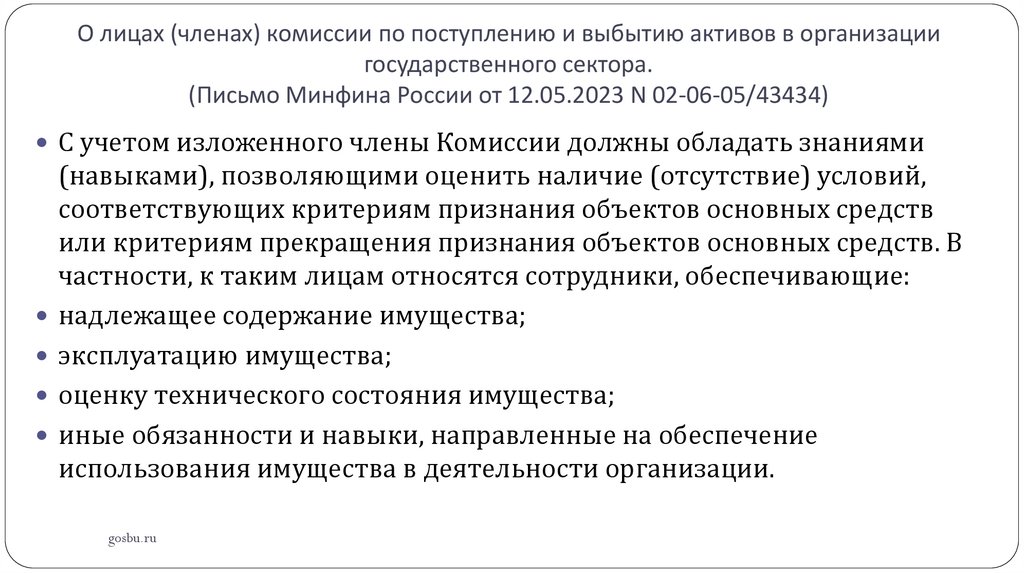

О лицах (членах) комиссии по поступлению и выбытию активов в организациигосударственного сектора.

(Письмо Минфина России от 12.05.2023 N 02-06-05/43434)

С учетом изложенного члены Комиссии должны обладать знаниями

(навыками), позволяющими оценить наличие (отсутствие) условий,

соответствующих критериям признания объектов основных средств

или критериям прекращения признания объектов основных средств. В

частности, к таким лицам относятся сотрудники, обеспечивающие:

надлежащее содержание имущества;

эксплуатацию имущества;

оценку технического состояния имущества;

иные обязанности и навыки, направленные на обеспечение

использования имущества в деятельности организации.

gosbu.ru

61.

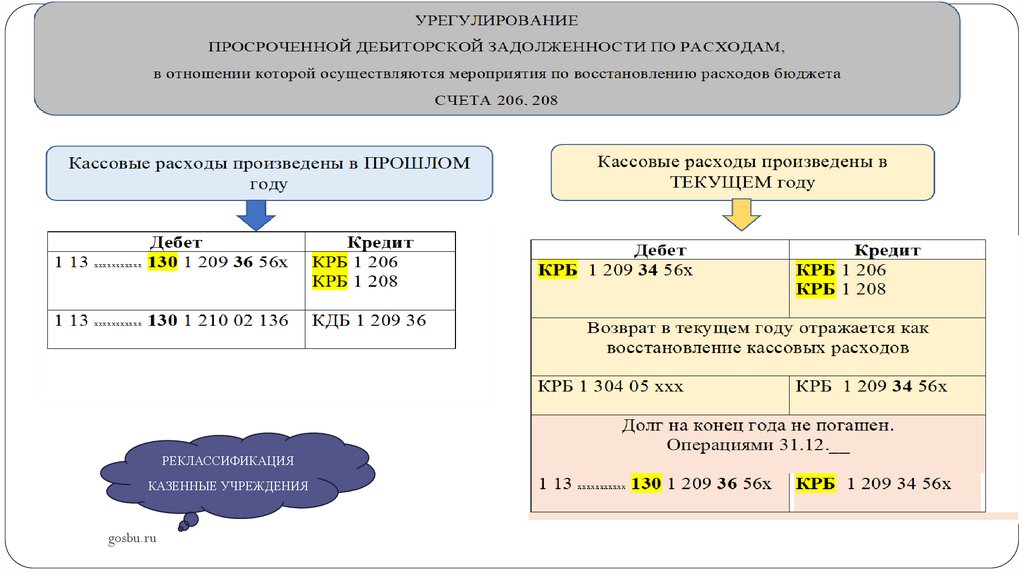

РЕКЛАССИФИКАЦИЯКАЗЕННЫЕ УЧРЕЖДЕНИЯ

gosbu.ru

62.

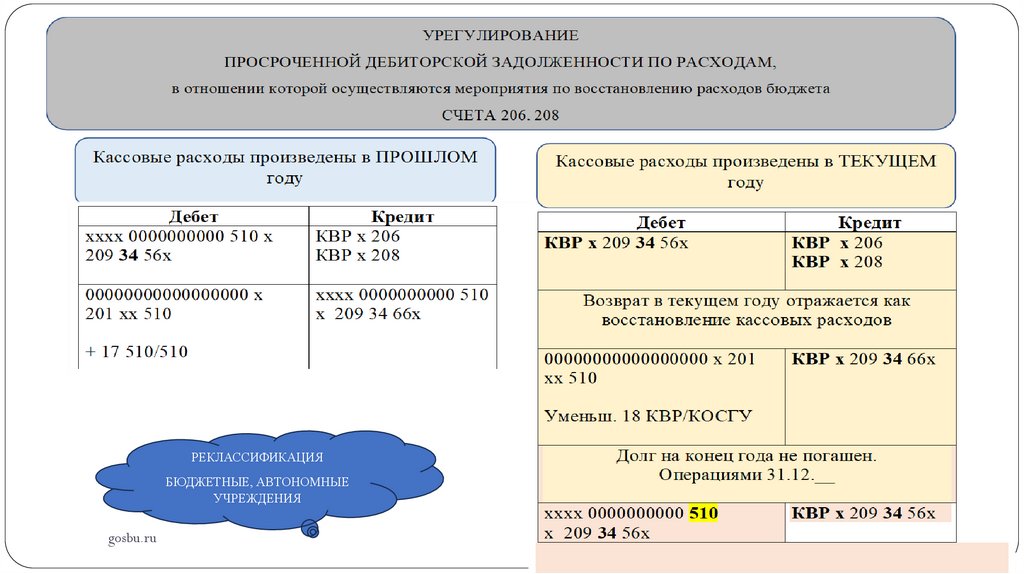

РЕКЛАССИФИКАЦИЯБЮДЖЕТНЫЕ, АВТОНОМНЫЕ

УЧРЕЖДЕНИЯ

gosbu.ru

63.

СХЕМА 9Списание СОМНИТЕЛЬНОЙ дебиторской задолженности по доходам 2023 г.

Документ, подтверждающий случай признания дебиторской задолженности

СОМНИТЕЛЬНОЙ

В учете не отражаются

ВЫБОРОЧНАЯ (сплошная) инвентаризация

ф. 0510439 Решение о проведении инвентаризации;

ф. 0504091 Инвентаризационная опись расчетов по поступлениям;

ф. 0504089 Инвентаризационная опись расчетов с покупателями, поставщиками и

прочими дебиторами и кредиторами;

ф. 0504835 Акт о результатах инвентаризации.

Выбытие с балансового учета, постановка на забаланс

В учете не отражаются

Дебет

401 10 173

Ф. 0510445 Решение о признании (восстановлении) сомнительной

задолженности по доходам

Увеличение 04

gosbu.ru

Кредит

205

209

И др.

64.

СХЕМА 10Списание БЕЗНАДЕЖНОЙ к взысканию дебиторской задолженности по доходам 2023 г.

Документ, подтверждающий случай признания БЕЗНАДЕЖНОЙ к

взысканию задолженности по доходам

В учете не отражаются

ВЫБОРОЧНАЯ (сплошная) инвентаризация

ф. 0510439 Решение о проведении инвентаризации;

ф. 0504091 Инвентаризационная опись расчетов по поступлениям;

ф. 0504089 Инвентаризационная опись расчетов с покупателями, поставщиками и

прочими дебиторами и кредиторами;

ф. 0504835 Акт о результатах инвентаризации.

В учете не отражаются

Выбытие с учета

Ф. 0510436 Акт о признании безнадежной к взысканию задолженности по

доходам

gosbu.ru

Дебет

Кредит

Уменьшение 04

65.

СХЕМА 11Списание КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ с балансовых счетов 2023 г.

Задолженность

Задолженность

НЕВОСТРЕБОВАННАЯ КРЕДИТОРАМИ,

С истекшим сроком исковой давности

ДО ИСТЕЧЕНИЯ ИСКОВОЙ ДАВНОСТИ

ВЫБОРОЧНАЯ (сплошная) инвентаризация

ф. 0510439 Решение о проведении инвентаризации;

ф. 0504089 Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

ф. 0504835 Акт о результатах инвентаризации.

Дебет

205 00 000

208 00 000

302 00 000

Кредит

401 10 173

Увеличение з\счета 20

gosbu.ru

Дебет

Кредит

205 00 000

401 10 173

208 00 000

302 00 000

На забалансовый счет 20

НЕ ПРИНИМАЕТСЯ

66.

СХЕМА 12Списание КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ с забаланового счета 20 в 2023 г.

Задолженность с истекшим сроком исковой давности

УЧТЕННАЯ на счете 20

ВЫБОРОЧНАЯ (сплошная) инвентаризация

ф. 0510439 Решение о проведении инвентаризации;

ф. 0504089 Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

ф. 0504835 Акт о результатах инвентаризации.

Дебет

Кредит

УМЕНЬШЕНИЕ з\счета 20

gosbu.ru

67.

Спасибо за внимание !67

gosbu.ru