Финансы

ФинансыПохожие презентации:

Финансовый учет в iiko

1.

Финансовый учет в iiko2.

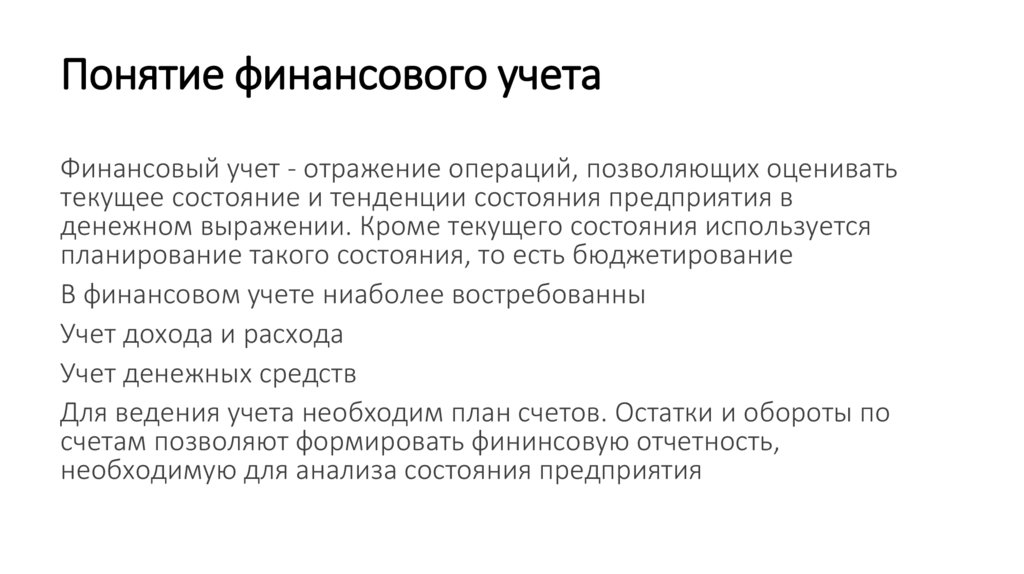

Понятие финансового учетаФинансовый учет - отражение операций, позволяющих оценивать

текущее состояние и тенденции состояния предприятия в

денежном выражении. Кроме текущего состояния используется

планирование такого состояния, то есть бюджетирование

В финансовом учете ниаболее востребованны

Учет дохода и расхода

Учет денежных средств

Для ведения учета необходим план счетов. Остатки и обороты по

счетам позволяют формировать фининсовую отчетность,

необходимую для анализа состояния предприятия

3.

Учет доходов и расходовМетод начисления в учете доходов и расходов

Затраты и расходы

Типы счетов, используемых для формирования PNL

Структура счетов для детализации PNL

Возможность создавать новые счета

Аналитика

Операции, отражающие доходы и расходы

Отчетность по доходам

4.

Учет доходов и расходовДокументы учета материальных затрат

Акты реализации, (создаются в iiko front) настройка счетов в документах

Расходные накладные (акты реализации созданные вручную при продаже сторонним лицам)

Акты списания. Настройка типов оплат

Инвентаризации (Списание недостач и приход излишков)

Доходы и расходы связанные с торговлей услугами

Покупка услуг (акты приема услуг)

Продажа услуг (акты оказания услуг)

Списание денег на услуги. (Напрямую с кассы, ручная проводка) Типы внесений и изьятий

Расходы на оплату труда

5.

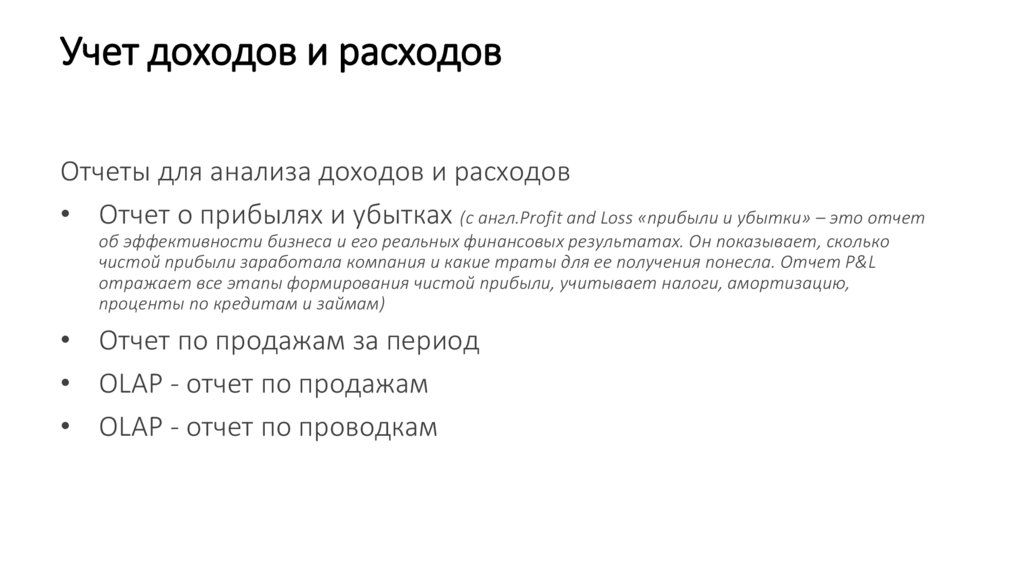

Учет доходов и расходовОтчеты для анализа доходов и расходов

• Отчет о прибылях и убытках (с англ.Profit and Loss «прибыли и убытки» – это отчет

об эффективности бизнеса и его реальных финансовых результатах. Он показывает, сколько

чистой прибыли заработала компания и какие траты для ее получения понесла. Отчет P&L

отражает все этапы формирования чистой прибыли, учитывает налоги, амортизацию,

проценты по кредитам и займам)

• Отчет по продажам за период

• OLAP - отчет по продажам

• OLAP - отчет по проводкам

6.

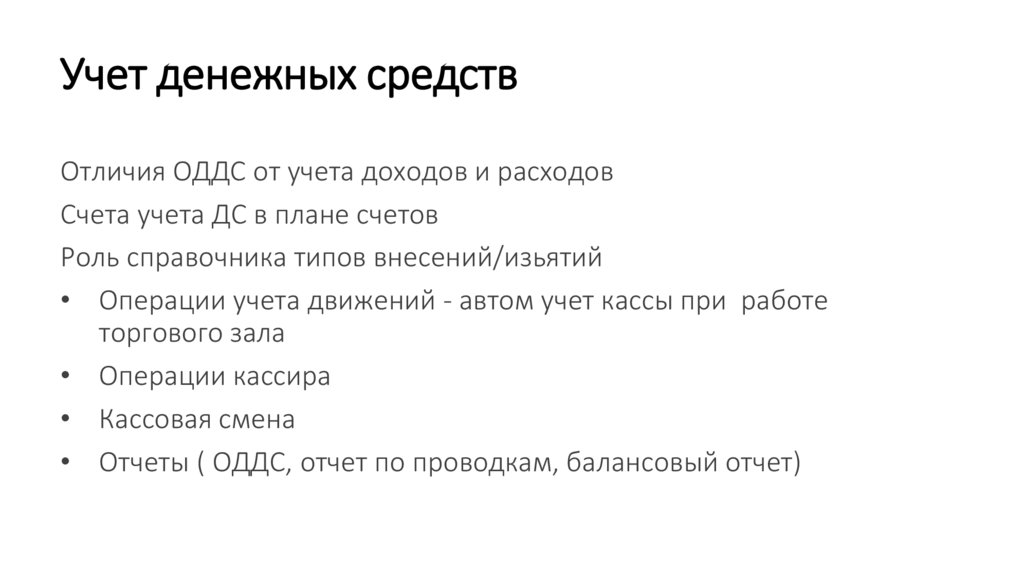

Учет денежных средствОтличия ОДДС от учета доходов и расходов

Счета учета ДС в плане счетов

Роль справочника типов внесений/изьятий

• Операции учета движений - автом учет кассы при работе

торгового зала

• Операции кассира

• Кассовая смена

• Отчеты ( ОДДС, отчет по проводкам, балансовый отчет)

7.

РентабельностьРентабельность — отношение прибыли к ресурсам, которые

вложили, чтобы эту прибыль получить. Она показывает, какую

прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж,

рентабельность основных средств, рентабельность товаров,

рентабельность персонала и другие

Рентабельность = Прибыль / Себестоимость × 100%

8.

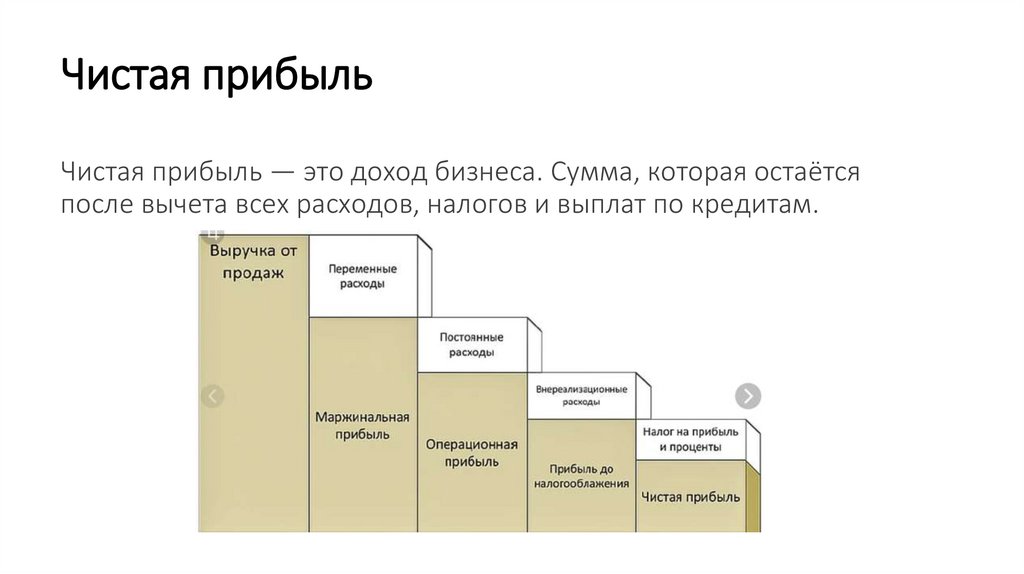

Чистая прибыльЧистая прибыль — это доход бизнеса. Сумма, которая остаётся

после вычета всех расходов, налогов и выплат по кредитам.

9.

Отличия рентабельности от ЧППрибыль - это доход очищенный от расходов. Например: - Валовая

прибыль = выручка- себестоимость товаров; - Чистая прибыль =

выручка - вообще все расходы. Рентабельность - это процент

доходов, который остался после уплаты расходов.

10.

МаржинальностьМаржа — это разница между выручкой и переменными расходами,

то есть расходами на производство и продажу продукта. Маржа

показывает, сколько денег бизнес получил после продажи.

Маржа = Выручка − Переменные расходы