Финансы

ФинансыПохожие презентации:

")

")

")

Учёт расчётов с персоналом по оплате труда. Тема 14

1.

Учёт расчётов с персоналом пооплате труда

Тема 14

2.

Вопросы по теме:• Тарифная система. Формы и системы

оплаты труда

• Расчет заработной платы за время отпуска и

пособий по временной

нетрудоспособности.

• Виды удержаний из заработной платы и их

учет.

• Аналитический и синтетический учёт

расчетов с персоналом по заработной плате

3.

Персонал промышленных предприятийПромышленноПромышленнопроизводственный

производственный

персонал

персонал

Работники основных,

вспомогательных и

подсобных

производств,

транспортных цехов

Персонал

неосновной

деятельности

Сотрудники, занятые

обслуживанием

медицинских,

оздоровительных

учреждений, ЖКХ,

торговли

4.

Персонал предприятияпо выполняемым хозяйственным функциям

Рабочие

Служащие

Сотрудники,

непосредственно

занятые производством,

перемещением грузов,

ремонтом, оказанием

услуг

Руководители, главные

специалисты,

специалисты, другие

работники

5.

Документальное оформление личного составаТрудовой договор

Личная карточка

Личный листок учета кадров

Лицевой счет работника

Трудовая книжка

Табель учета использования рабочего

времени

6.

Тарифная система представляет собой совокупность нормативных материалов, набазе которых обеспечивается дифференциация и регулирование заработной

платы различных групп и категорий работников в зависимости от сложности,

характера, условий труда и уровня квалификации.

Тарифная система

Тарифные

ставки

Тарифноквалификационные

справочники

Элементы тарифной системы

Тарифная

сетка

7.

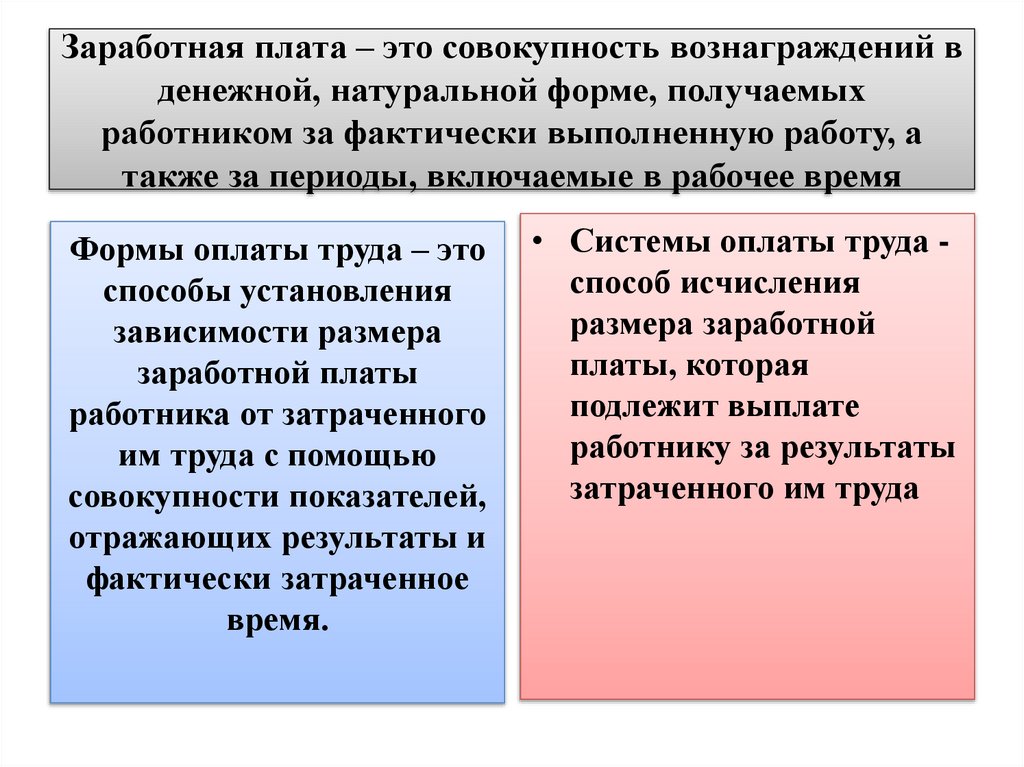

Заработная плата – это совокупность вознаграждений вденежной, натуральной форме, получаемых

работником за фактически выполненную работу, а

также за периоды, включаемые в рабочее время

Формы оплаты труда – это

способы установления

зависимости размера

заработной платы

работника от затраченного

им труда с помощью

совокупности показателей,

отражающих результаты и

фактически затраченное

время.

• Системы оплаты труда способ исчисления

размера заработной

платы, которая

подлежит выплате

работнику за результаты

затраченного им труда

8.

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ. ТРУДАЗАРАБОТНАЯ

ПЛАТА

ПОВРЕМЕННАЯ

ФОРМА

Простая повременная

Повременно-премиальная

СДЕЛЬНАЯ

ФОРМА

Прямая сдельная

Сдельно-премиальная

Сдельно-прогрессивная

Косвенная сдельная

Аккордная

9.

Размер начисления ПВН• ПВН назначается в размере 80% среднедневного

заработка за первые 12 календарных дней

нетрудоспособности и в размере 100%

среднедневного заработка за последующие

календарные дни непрерывной временной

нетрудоспособности.

• Минимальный размер пособий в месяц

устанавливается в размере 50% наибольшей

величины бюджета прожиточного минимума в

среднем на душу населения, утвержденного СМ

РБ за два последних квартала относительно

каждого месяца, в котором имели место

временная нетрудоспособность.

10.

Корреспонденция счетов по начислениюзаработной платы

1. Начислена зарплата работникам, занятым в капитальном

строительстве

08-70

2. Начислена зарплата работникам основного производства

20-70

3. Начислена зарплата работникам вспомогательного производства

23-70

4. Начислена зарплата работникам цехов

25-70

5. Начислена зарплата работникам управления

26-70

6. Начислена зарплата работникам за исправление брака

28-70

7. Начислено пособие по временной нетрудоспособности

69-70

8. Начислены суммы материальной помощи

90-70

9. Начислены суммы отпускных за счет резерва

96-70

11.

Источники информации, используемые впроцессе контроля

• аналитические и синтетические данные по

счету 70 "Расчеты с персоналом по оплате

труда", по счёту 91 «Прочие доходы и

расходы» и 76 «Расчеты с разными

дебиторами и кредиторами» (субсчет

«Расчеты с депонентами»), первичные

документы по учету выработки и начислению

оплаты труда (табели учета рабочего времени,

наряды, маршрутные листы и др.), листки о

временной нетрудоспособности, нормативноправовая документация, регулирующая эти

операции.