")

учреждений")

видами имущества")

")

учреждениям")

организациям")

Финансы

ФинансыПохожие презентации:

Бухгалтерский учет основных средств

1. Тема

Бухгалтерский учетосновных средств

2.

1. Общая характеристика и порядок отнесенияобъектов НФА к ОС

3. Понятие основных средств

Основные средства – это материальные объекты,которые независимо от стоимости удовлетворяют

следующим условиям:

срок полезного использования свыше 12 месяцев,

предназначены для использования (неоднократного

или постоянного )в деятельности учреждения при

выполнении работ, оказании услуг, для управленческих

нужд;

принадлежат учреждению на праве оперативного

управления;

находятся в эксплуатации, в запасе, на консервации

или сданы в аренду либо получены в лизинг

(сублизинг).

4. Исключение из правила

Материальные объекты имущества,составляющие библиотечный фонд

учреждения, принимаются к учету в

качестве основных средств независимо

от срока их полезного использования

(кроме периодических изданий)

5.

предметы,служащие менее

одного года,

независимо от их

стоимости

оборудование,

требующее

монтажа и

предназначенн

ое для

установки

материальные

объекты,

находящиеся в

пути

материальны

е запасы

Имущество,

не

относящееся

к основным

средствам

материальные

объекты,

числящиеся в

составе

готовой

продукции

(изделий),

товаров

материальные

объекты,

числящиеся в

составе

незавершенных

капитальных

вложений

6.

2. Классификация и группировка основных средствв соответствии с ОКОФ. Инвентарный объект

основных средств как единица бухгалтерского

учета

7.

Единица учета ОС – инвентарный объектОтдельный

конструктивно

Объект со -обособленный

всеми

предмет,

приспособле предназначенн

ый для

ниями и

принадлежн выполнения

определенных

остями

самостоятельн

ых функций

Обособленный

комплекс

конструктивносочлененных

предметов,

представляющих

собой единое

целое,

предназначенный

для выполнения

определенной

работы

8.

Инвентарные объекты основных средствпринимаются к учету согласно

требованиям Общероссийского

классификатора основных фондов ОК

013-94, утвержденного Постановлением

Госстандарта России от 26.12.1994 N 359.

С 1 января 2017 г. – ОКОФ ОК 013-2014

(СНС 2008), утв. приказом

Федерального агентства по

техническому регулированию и

метрологии от 12.12.2014г. № 2018-ст.

9. Цель разработки нового классификатора

Гармонизация национальной системыклассификаторов с международными

стандартами, а также с Общероссийским

классификатором продукции по видам

экономической деятельности (ОКПД2) ОК 0342014 (КПЕС 2008). Разработанная система

классификаторов позволяет усовершенствовать

работу с документами, в том числе их

автоматизированную обработку.

10.

В частности, ОК 013-2014 предназначен, чтобыобеспечить информационную поддержку в

решении шести задач:

переход на классификацию основных фондов,

принятую в международной практике на основе СНС

2008;

проведение работ по оценке объемов, состава и

состояния основных фондов;

реализация комплекса учетных функций по основным

фондам;

осуществление международных сопоставлений по

составу основных фондов;

-расчет экономических показателей (фондоемкость,

фондовооруженность, фондоотдачу и другие);

расчет рекомендательных нормативов проведения

капитальных ремонтов основных фондов.

11. Сравнение старых и новых кодов ОКОФ

ОК 013-2014ОК 013-94

100.00.00.00 — жилые здания и помещения

13 0000000 — жилища

200.00.00.00.000 — здания (кроме жилых) и

сооружения, расходы на улучшение земель

11 0000000 — здания (кроме жилых);

12 0000000 — сооружения

300.00.00.00.000 — машины и оборудование,

включая хозяйственный инвентарь, и

другие объекты

14 0000000 — машины и оборудование;

15 0000000 — средства транспортные;

16 0000000 — инвентарь производственный и

хозяйственный;

19 0000000 — материальные основные фонды,

не включенные в другие группировки

400.00.00.00 — системы вооружений

500.00.00.00.000 — культивируемые

биологические ресурсы

17 0000000 — скот рабочий, продуктивный и

племенной (кроме молодняка и скота для убоя);

18 0000000 — насаждения многолетние

600.00.00.00 - расходы на передачу прав

собственности на непроизведенные активы

700.00.00.00 - объекты интеллектуальной

собственности

20 0000000 - нематериальные основные фонды

12. Виды ОФ, установленные в СНС 2008 и в ОКОФ с учетом гармонизации с СНС 2008

СНС 2008ОКОФ

AN111

100

Жилые здания

ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ

AN112 Другие здания и

сооружения

200 Другие здания и сооружения

AN1121

210

Нежилые здания

AN1122 Другие сооружения

220

Сооружения

AN1123

Улучшения земли

230

Расходы на улучшение земель

AN113

Машины и оборудование

300 Машины и оборудование,

включая хозяйственный

инвентарь, и другие объекты

AN1131

Транспортное оборудование 310 Транспортные средства

Нежилые здания

AN1132

Информационное,

компьютерное и

телекоммуникационное (ИКТ)

оборудование

320 Информационное,

компьютерное и

телекоммуникационное телевидение

AN1133 Другие машины и

оборудование

330 Прочие машины и

оборудование, включая хозяйствен

ный инвентарь, и другие объекты

13. Уточнен порядок учета коммуникаций внутри здания

В частности, в состав основного средства следует включить:систему отопления, в том числе котельную установку для

отопления (если последняя находится в самом здании);

внутреннюю сеть водопровода, газопровода и канализации со

всеми устройствами; -внутреннюю сеть силовой и осветительной

электропроводки со всей осветительной арматурой;

внутренние телефонные и сигнализационные сети;

вентиляционные устройства общесанитарного назначения;

подъемники и лифты.

А вот отдельные инвентарные номера нужно присвоить:

оконечным аппаратам, приборам, устройствам средств

измерения, управления; средствам преобразования, принятия,

передачи, хранения информации;

средствам вычислительной техники и оргтехники;

средствам визуального и акустического отображения

информации, театрально-сценическому оборудованию.

14.

3. Определение первоначальной стоимостиосновных средств в зависимости от способа их

поступления

15. Формирование первоначальной стоимости ОС в зависимости от способа поступления

1. Приобретение ОС за плату: сумма фактических вложенийучреждения.

2. Получение ОС по договору дарения: текущая оценочная стоимость

на дату принятия к учету, увеличенной на стоимость услуг, связанных

с их доставкой, регистрацией и приведением в состояние, пригодное

для использования.

3. Получение объекта ОС в рамках расчетов между головным

учреждением, обособленными подразделениями (филиалами), в том

числе при реорганизации обособленных подразделений (филиалов):

сформированная балансовая стоимость.

4. Получение ОС от органов власти и государственных

(муниципальных) учреждений: сформированная балансовая

стоимость.

5. Изготовление учреждением собственными силами (хозяйственным

способом): сумма фактических затрат.

6. Неучтенные ОС: текущая оценочная стоимость, установленная на

дату принятия к бухгалтерскому учету.

7. Получение ОС в счет возмещения ущерба виновным лицом:

текущая восстановительная стоимость списываемого основного

средства.

16.

4.Бухгалтерский учет поступления

основных средств

17. Группировка ОС на счете 101

0 101 10 000 "Основные средства недвижимое имущество учреждения"0 101 20 000 "Основные средства особо ценное движимое имущество

учреждения

0 101 30 000 "Основные средства –

иное движимое имущество

учреждения

0 101 40 000 "Основные средства предметы лизинга"

18. Отнесение имущества в категорию ОЦДИ

Постановление Правительства РФ от26.07.2010 N 538 "О порядке отнесения

имущества автономного или бюджетного

учреждения к категории особо ценного

движимого имущества" и Перечни

соответствующих органов

государственной власти (органов

местного самоуправления)

19.

Принятие к учету объектов недвижимогоимущества, права на которые подлежат в

соответствии с законодательством РФ

государственной регистрации, осуществляется

на основании первичных учетных документов с

обязательным приложением документов,

подтверждающих государственную

регистрацию права или сделку.

20. Вложения в ОС

Первоначальная стоимость объектовосновных средств формируется на счете

0 106 Х1 000 «Вложения в ОС»:

0 106 11 000 «Вложения в ОС – недвижимое

имущество учреждения

0 106 21 000 «Вложения в ОС – ОЦДИ

учреждения

0 106 31 000 «Вложения в ОС – иное движимое

имущество учреждения

0 106 41 000 «Вложения в ОС – предметы лизинга

21. Бухгалтерские записи при приобретении ОС

Формирование первоначальной стоимости ОС:Дт 0 106 Х1 310

Кт 0 302 31 730

Дт 0 106 Х1 310

Кт 0 302 2Х 730

Дт 0 106 Х1 310

Кт 0 208 31 660

и т.д.

Принятие к учету по первоначальной стоимости:

Дт 0 101 ХХ 310

Кт 0 106 Х1 310

22.

На приобретение основных средств бюджетному(автономному) учреждению может быть выделена

учредителем целевая субсидия или субсидия на

капвложения.

Основные средства, приобретенные за счет

средств целевых субсидий, субсидий на

капвложения , следует перевести с кода вида

деятельности "5", "6", на код вида деятельности "4"

- субсидии на выполнение государственного

(муниципального) задания.

23. Бухгалтерские записи

Формирование первоначальной стоимостиобъектов основных средств при их приобретении

за счет целевых субсидий:

Дт 5 106 Х1 310

Кт 5 302 31 730 (5 302 2Х 730,

5 208 31 660 и т.д.)

Перевод объектов основных средств с кода вида

деятельности "5" на код вида деятельности «4»:

Дт 4 106 Х1 310

Дт 4 101 ХХ 310

Дт 5 304 06 830

Кт 4 304 06 730

Кт 4 106 Х1 310

Дт 5 106 Х1 310

24. Безвозмездное получение ОС по договору дарения

Объекты основных средств, полученные подоговору дарения, пожертвования, принимаются к

бухгалтерскому учету по первоначальной

стоимости, равной их текущей оценочной

стоимости на дату принятия к учету, увеличенной

на стоимость услуг, связанных с их доставкой,

регистрацией и приведением в состояние,

пригодное для использования и относятся на

увеличение прочих доходов:

Дт 0 101 ХХ 310

Кт 0401 10 180

Если возникают дополнительные расходы,

используется счет 0 106 Х1 000

25. Получение основных средств в рамках расчетов между головным учреждением и обособленными подразделениями (филиалами)

Полученный объект основных средствпринимается к бухгалтерскому учету по

сформированной балансовой стоимости с

одновременным отражением суммы ранее

начисленной амортизации и отражается в учете с

использованием счета

0 304 04 310 «Внутриведомственные расчеты по

приобретению основных средств»:

Дт 0 101 ХХ 310

Кт 0 304 04 310

Дт 0 304 04 310

Кт 0 104 ХХ 410

26. При получении основных средств от органов власти и государственных (муниципальных) учреждений

Полученный объект основных средств принимается кбухгалтерскому учету по балансовой стоимости с

одновременным отражением суммы ранее

начисленной амортизации и отражается в

бухгалтерском учете с использованием счета 4 401 10 180

«Прочие доходы»:

Дт 0 101 00 310

Дт 0 401 10 180

Кт 0 401 10 180

Кт 0 104 00 410

Срок полезного использования полученного основного средства

учреждение определяет с учетом срока его фактической

эксплуатации и ранее начисленной амортизации

27. Учет операций по созданию ОС собственными силами

Отражаются затраты на создание ОС:Дт 0 106 Х1 310

Кт 0 302 11 730

Дт 0 106 Х1 310

Кт 0 302 2Х 730

Дт 0 106 Х1 310

Кт 0 303 ХХ 730

Дт 0 106 Х1 310

Кт 0 101 ХХ 410

Дт 0 106 Х1 310

Кт 0 104 ХХ 410

Дт 0 106 Х1 310

Кт 0 105 ХХ 440

ОС принимается к учету по первоначальной стоимости:

Дт 0 101 ХХ 310

Кт 0 106 Х1 310

28. Перевод в состав ОС готовой продукции

Готовая продукция, произведенная учреждением ипредназначенная для использования в

деятельности учреждения в течение срока,

превышающего 12 месяцев, принимается к учету в

составе объектов основных средств по

фактической себестоимости:

Дт 0 101 ХХ 310

Кт 0 105 Х7 440

29. Оприходование выявленных при инвентаризации неучтенных ОС

Принимаются к бухгалтерскому учету по их текущейоценочной стоимости, установленной на дату

принятия к бухгалтерскому учету:

Дт 0 101 ХХ 310

Кт 0 401 10 180

30. При получении ОС в счет возмещения ущерба виновным лицом

С согласия работодателя работник может передатьучреждению для возмещения причиненного ущерба

равноценное имущество (ч. 5 ст. 248 ТК РФ). В такой

ситуации выбывшее основное средство списывается с

баланса учреждения, а поступившее - принимается к

балансовому учету по текущей восстановительной

стоимости списываемого основного средства.

Под текущей восстановительной стоимостью

понимается сумма денежных средств, которая

необходима для восстановления указанных активов.

Дт 0 101 ХХ 310

Кт 0 401 10 172

31.

5. Порядок выдачи в эксплуатацию ивнутреннего перемещения ОС

32. Выдача в эксплуатацию ОС стоимостью до 3000 руб.

При выдаче в эксплуатацию объектов основныхсредств стоимостью до 3000 руб. включительно

(за исключением объектов библиотечного фонда и

объектов недвижимого имущества) их

первоначальная стоимость списывается с

балансового учета с одновременным отражением

данных объектов на забалансовом счете 21 "Основные

средства стоимостью до 3000 руб. включительно в эксплуатации»:

Дт 0 401 20 271 (0 109 00 271)

Кт 0 101 00 410

33. Выдача в эксплуатацию ОС стоимостью от 3000 до 40000 руб.

Если ввод в эксплуатацию основного средствастоимостью от 3000 руб. до 40 000 руб.

(включительно) осуществляется путем его

передачи от одного материально

ответственного лица другому:

Дт 0 101 ХХ 310

Кт 0 101 ХХ 310

При выдаче ООС в эксплуатацию амортизация

начисляется в размере 100% балансовой

стоимости:

Дт 0 401 20 271(0 109 Х0 271 )

Кт 0 104 ХХ 410

34. Перемещение ОС между группами и (или) видами имущества

Перемещение объектов основных средств междугруппами и (или) видами имущества в

учреждении, в том числе при отнесении

(исключении) данных объектов к (из) категории

особо ценного движимого имущества, отражается в

учете учреждений по первоначальной

(балансовой) стоимости таких объектов с

одновременным отражением суммы начисленной

амортизации с использованием счета 0 401 10 172.

35. Бухгалтерские записи при перемещении ОС

Выбытие объектовосновных средств

из группы и (или)

вида имущества

0 401 10 172

0 101 XX 310

0 104 XX 410

0 401 10 172

Принятие объектов

основных средств на

соответствующую

группу и (или) вид

имущества

0 101 XX 310

0 401 10 172

0 401 10 172

0 104 XX 410

36.

6. Амортизация основныхсредств

37. Определение амортизации

Амортизация – это величинастоимости ОС и НМА, перенесенная

за период их эксплуатации на

уменьшение финансовых

результатов

38. Срок полезного использования ОС

1. Постановление Правительства РФ от 1 января 2002 г.№1 «О классификации ОС, включаемых в

амортизационные группы».

2. Постановление Совета Министров СССР от 22.10.1990

г. № 1072 «О единых нормах амортизационных

отчислений…».( для десятой амортизационной

группы)

3. Для тех видов ОС, которые не указаны в

амортизационных группах, СПИ учреждение

принимает в соответствии с техническими условиями

или рекомендациями организаций – изготовителей.

4. Если таковые отсутствуют, то СПИ устанавливают на

основании решения комиссии учреждения по

поступлению и выбытию активов.

39. Амортизационные группы основных средств

Амортизационная группаМаксимальный СПИ (в годах)

1

2

2

3

3

5

4

7

5

10

6

15

7

20

8

25

9

30

40. Начисление амортизации в зависимости от стоимости и категории имущества

ИмуществоОсобенности начисления

амортизации

Движимое имущество стоимостью до

3000 руб. (за исключением объектов

библиотечного фонда)

Амортизация не начисляется.

Стоимость данных объектов при вводе в

эксплуатацию (принятии к учету) сразу

списывается в расходы и отражается на

забалансовом счете 21 «Основные

средства стоимостью до 3000 руб.

включительно в эксплуатации»

Движимое имущество стоимостью от 3000 Единовременно начисляется 100 % -ная

до 40 000 руб.

амортизация при выдаче объекта в

эксплуатацию

Библиотечный фонд стоимостью до

40 000 руб. (за исключением

периодических изданий)

Амортизация начисляется в размере 100%

балансовой стоимости при выдаче

объекта в эксплуатацию

Недвижимое имущество стоимостью до

40 000 руб.

Единовременно начисляется 100 %-ная

амортизация при принятии объекта к

учету

Недвижимое и движимое имущество, а

также объекты библиотечного фонда

свыше 40 000 руб.

Амортизация начисляется ежемесячно

41. Счета для учета амортизации ОС

Счет 0 104 00 000 «Амортизация»:0 104 10 000- Амортизация НИ

0 104 20 000 - Амортизация ОЦДИ

0 104 30 000 - Амортизация ИДИ

0 104 40 000 - Амортизация ПЛ

Например, счет 0 104 11 410 - Амортизация жилых

помещений – недвижимого имущества учреждения

42. Бухгалтерский учет амортизации ОС

Дт 0 401 20 271Дт 0 109 Х0 271

Дт 0 106 Х1 310

Кт 0 104 ХХ 410

Кт 0 104 ХХ 410

Кт 0 104 ХХ 410

43.

7. Консервация44.

Объекты основных средств переводятся на консервацию насрок более трех месяцев на основании приказа руководителя

учреждения.

Объект основных средств, находящийся на консервации,

продолжает числиться на балансе учреждения в качестве

объекта основных средств (п. 38 Инструкции N 157н). В

период консервации на срок более трех месяцев

амортизация по объекту основных средств не начисляется

(п. 85 Инструкции N 157н).

Сведения о консервации (расконсервации) объекта

основных средств на срок более трех месяцев вносятся в

соответствующие Инвентарные карточки (ф. 0504031, ф.

0504032) записями о консервации (расконсервации) объекта

без отражения по соответствующим счетам аналитического

учета счета 0 101 00 000 "Основные средства" (п. 38

Инструкции N 157н).

45.

8. Модернизация и ремонт ОС46.

Первоначальная (балансовая) стоимость объектовосновных средств не изменяется при проведении

всех видов ремонтов (текущего, среднего,

капитального), а также при проведении работ по

текущему обслуживанию объектов основных

средств.

Первоначальная (балансовая) стоимость объектов

основных средств изменяется при проведении

модернизации. Затраты по ней собираются на

счете 0 106 Х1 000.

47.

9. Переоценка ОС48.

Переоценка стоимости объектов основных средств,находящихся в учреждении в оперативном управлении,

проводится в порядке и в сроки, устанавливаемые

Правительством Российской Федерации.

Переоценку стоимости объектов основных средств

проводят по состоянию на начало текущего года путем

пересчета их балансовой стоимости и начисленной

ранее суммы амортизации.

Результаты проведенной по состоянию на 1-е число

текущего года переоценки объектов основных средств

не включаются в данные бухгалтерской (финансовой)

отчетности предыдущего отчетного года и

принимаются при формировании данных

бухгалтерского баланса на начало отчетного года.

49. Отражение результатов переоценки

Переоценивается первоначальная стоимость ОС исумма начисленной амортизации по нему.

Результаты переоценки относятся на финансовые

результаты прошлого периода:

дооценка

Дт 0 101 ХХ 310 Кт 0 401 30 000

Дт 0 401 30 000 Кт 0 104 ХХ 410

уценка

Дт 0 401 30 000 Кт 0 101 ХХ 410

Дт 0 104 ХХ 410

Кт 0 401 30 000

50.

10. Разукомплетация и частичная

ликвидация ОС

51. Разукомплектация и частичная ликвидация ОС

Если составные части основного средства пришлив негодность или их дальнейшее использование

как единого комплекса нецелесообразно,

производится частичная ликвидация

(разукомплектация) этого объекта основных

средств. Первоначальная стоимость основного

средства уменьшается на стоимость указанных

составных частей (п. 27 Инструкции N 157н). В

случае если стоимость составных частей не была

выделена в отгрузочных документах поставщика,

она должна быть определена комиссией

учреждения по поступлению и выбытию активов.

52.

Частичная ликвидация (разукомплектация)основных средств, входящих в состав недвижимого

имущества или особо ценного движимого

имущества учреждения и закрепленных за ним

учредителем либо приобретенных за счет средств

учредителя, производится по согласованию с

органом исполнительной власти (органом

местного самоуправления), в ведении которого оно

находится

53.

Разукомплектация объекта основных средств,являющегося единицей инвентарного учета,

отражается учреждением по его первоначальной

(балансовой) стоимости

54. Бухгалтерские записи

1. Разукомплектация объекта ОС, являющегосяединицей инвентарного учета:

Дт 0 401 10 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 410 Кт 0 401 10 172

2. Списание суммы начисленной амортизации по

ликвидируемой (демонтируемой) части ОС:

Дт 0 104 ХХ 410 Кт 0 101 ХХ 410

3. Списание остаточной стоимости ликвидируемой

(демонтируемой) части ОС:

Дт 0 401 10 172 Кт 0 101 ХХ 410

55.

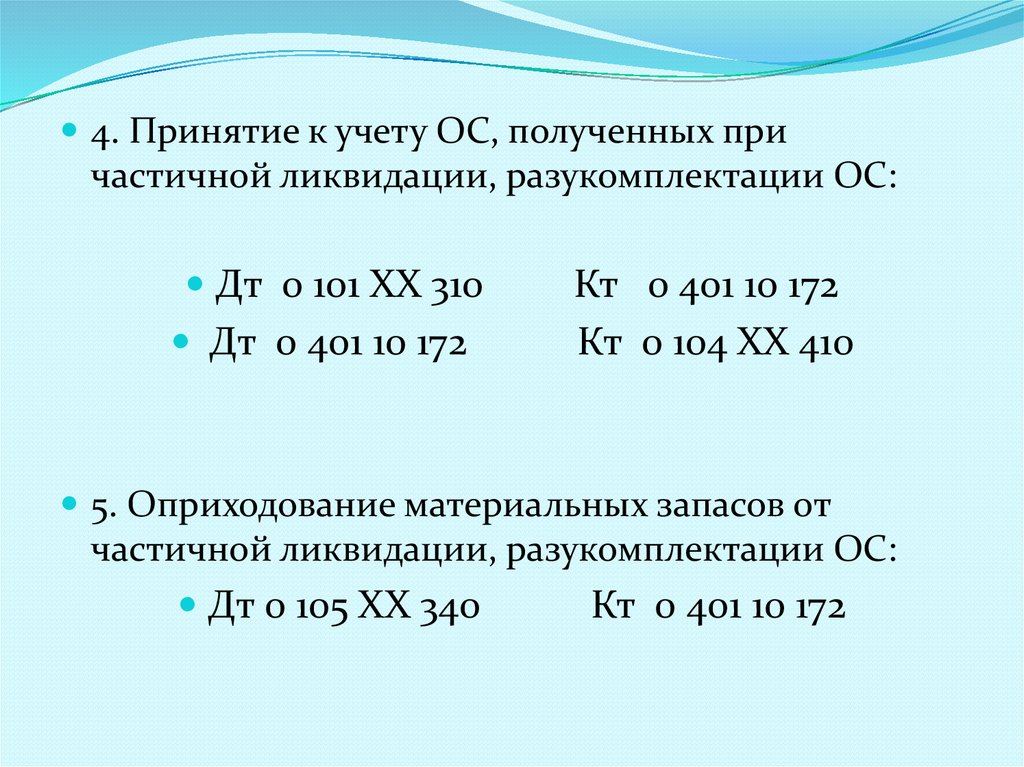

4. Принятие к учету ОС, полученных причастичной ликвидации, разукомплектации ОС:

Дт 0 101 ХХ 310

Дт 0 401 10 172

Кт 0 401 10 172

Кт 0 104 ХХ 410

5. Оприходование материальных запасов от

частичной ликвидации, разукомплектации ОС:

Дт 0 105 ХХ 340

Кт 0 401 10 172

56.

11. Выбытие ОС57.

Бюджетное учреждение не вправе без согласия собственникараспоряжаться недвижимым имуществом и особо ценным

движимым имуществом, закрепленным за ним собственником

или приобретенным бюджетным учреждением за счет средств,

выделенных ему собственником (п. 3 ст. 298 ГК РФ, п. 10 ст. 9.2

Федерального закона от 12.01.1996 N 7-ФЗ).

Автономное учреждение не вправе распоряжаться без согласия

собственника недвижимым имуществом и особо ценным

движимым имуществом, закрепленными за ним

собственником или приобретенными за счет средств,

выделенных ему собственником. (п. 2 ст. 298 ГК РФ, ч. 2 ст. 3

Федерального закона от 03.11.2006 N 174-ФЗ).

Казенное учреждение не вправе отчуждать либо иным

способом распоряжаться имуществом, закрепленным за ним

собственником или приобретенным этим учреждением за счет

средств, выделенных ему собственником на приобретение

такого имущества (п. 4 ст. 298 ГК РФ). Следовательно,

учреждению необходимо получить разрешение на реализацию

материальных запасов у собственника имущества.

58. Учет продажи ОС

1. Списание начисленной амортизацииДт 0 104 ХХ 410

Кт 0 101 ХХ 410

2. Списание остаточной стоимости

Дт 0 401 10 172 Кт 0 101 ХХ 410

3. Начисление выручки от реализации

Дт 0 209 83 560 Кт 0 401 10 172

4. Начисление суммы НДС

Дт 0 401 10 172 Кт 0 303 04 730

59. Выбытие ОС вследствие недостачи, хищения

Недостающие (похищенные) объекты основныхсредств списываются с учета по балансовой

стоимости, одновременно списываются суммы

начисленной по ним амортизации:

Дт 0 104 ХХ 410

Дт 0 401 10 172

Кт 0 101 ХХ 410

Кт 0 101 ХХ 410

Сумма недостачи ставится на виновное лицо:

Дт 0 209 71 560 Кт 0 401 10 172

60. Списание ОС, пришедших в негодность

Объекты основных средств могут быть списаны сбаланса учреждения, если они пришли в негодность и

не могут в дальнейшем использоваться в деятельности

учреждения.

Федеральным казенным учреждениям, федеральным

органам государственной власти и их

территориальным органам, органам управления

государственных внебюджетных фондов РФ и их

территориальным органам, федеральным бюджетным

и автономным учреждениям при списании основных

средств необходимо руководствоваться Положением об

особенностях списания федерального имущества,

утвержденным Постановлением Правительства РФ от

14.10.2010 N 834.

61.

В целях подготовки и принятия решения осписании основных средств федеральными

бюджетными и автономными учреждениями

создается постоянно действующая комиссия,

состав который утверждается руководителем

учреждения.

Выбывшие из эксплуатации объекты имущества,

поступившие на хранение до момента их

демонтажа и (или) утилизации, отражаются на

забалансовом счете 02 "Материальные

ценности, принятые на хранение"

62. Бухгалтерские записи по списанию ОС

1 Отражение суммы начисленнойамортизации по пришедшему в

негодность основному средству

Дт 0 104 ХХ 410 Кт 0 101 ХХ 410

2 Списание остаточной стоимости Дт 0 401 10 172 Кт 0 101 ХХ 410

объекта основных средств,

пришедшего в негодность

3 Оприходование материальных

запасов, полученных при

ликвидации объекта основных

средств

Дт 0 105 ХХ 340 Кт 0 401 10 172

63. При списании объекта основных средств, пришедшего в негодность в результате стихийного бедствия или катастрофы

1. Списание суммы амортизации по пришедшему внегодность вследствие стихийного бедствия

основному средству:

Дт 0 104 ХХ 410 Кт 0 101 ХХ 410

2. Списание остаточной стоимости объекта

основных средств, пришедшего в негодность

вследствие стихийного бедствия:

Дт 0 401 20 273 Кт 0 101 ХХ 410

64. Выбытие ОС в связи с безвозмездной передачей

Безвозмездная передача основных средствбюджетными и автономными учреждениями

может производиться в следующих случаях:

- в рамках расчетов между головным учреждением

и обособленными подразделениями (филиалами);

- органу власти, государственному

(муниципальному) учреждению, в том числе при

прекращении права оперативного управления

(изъятия из оперативного управления);

- в соответствии с законодательством РФ иным

правообладателям, за исключением органов

государственной (муниципальной) власти.

65. Выбытие ОС при безвозмездной передаче в казенных учреждениях

Безвозмездная передача объектов основных средств,передача объектов основных средств в доверительное

управление может производиться казенными

учреждениями, а также созданными ими

обособленными подразделениями, которые наделены

полномочиями по ведению бухгалтерского учета, в

рамках внутриведомственной передачи, в рамках

межведомственной, межбюджетной передачи или

передачи государственным, муниципальным и другим

организациям. Безвозмездная передача по общему

правилу осуществляется с разрешения главного

распорядителя бюджетных средств (вышестоящего

органа), а в отдельных случаях - с разрешения органа по

управлению государственным (муниципальным)

имуществом

66.

Безвозмездная передача объектов основныхсредств осуществляется по балансовой

стоимости с одновременной передачей суммы

начисленной на объект основных средств

амортизации

67. При передаче основных средств в рамках расчетов с головным учреждением, обособленными подразделениями (филиалами)

Отражение первоначальнойДт 0 304 04 310

Кт 0 101 ХХ 410

стоимости передаваемого

основного средства

Списание начисленной

амортизации

Дт 0 104 ХХ 410 Кт 0 304 04 310

68. При передаче основных средств органам власти и государственным (муниципальным) учреждениям

Отражение первоначальнойстоимости передаваемого

основного средства

Дт 0 401 20 241 Кт 0 101 ХХ 410

Списание начисленной

амортизации

Дт 0 104 ХХ 410

Кт 0 401 20 241

69. При передаче основных средств государственным (мун иципальным) организациям

Отражение первоначальнойстоимости передаваемого

основного средства

Списание начисленной

амортизации

Дт 0 401 20 241

Дт 0 104 3Х 410

Кт 0 101 3Х 410

Кт 0 401 20 241

70. При передаче основных средств иным организациям, за исключением государственных и муниципальных

Отражение остаточнойстоимости передаваемого

основного средства

Дт 0 401 20 242 Кт 0 101 3Х 410

Списание начисленной

амортизации

Дт 0 104 3Х 410

Кт 0 101 3Х 410

71. Выбытие основных средств в связи с передачей в уставные капиталы создаваемых учреждениями организаций

Передача создаваемым организациям объектовосновных средств отражается в размере их

остаточной стоимости:

Дт 0 215 34 530

Кт 0 101 ХХ 410

Дт 0 104 ХХ 410

Кт 0 101 ХХ 410

72.

12. ИнвентаризацияПриказ МФ РФ от 13.06.1995 г. № 49 «Об

утверждении Методических указаний по

инвентаризации имущества и

финансовых обязательств»

73. Результаты инвентаризации ОС

Неучтенные ОС приходуются по оценочнойстоимости в состав прочих доходов ( 0 401 10 180):

Дт 0 101 ХХ 310 Кт 0 401 10 180

Расходы на оказание услуг по оценке имущества:

Дт 0 402 20 226 Кт 0 302 26 730

Недостача ОС:

Дт 0 104 00 410 Кт 0 101 ХХ 410

Дт 0 401 10 172 Кт 0 101 ХХ 410

Дт 0 209 71 560 Кт 0 401 10 172

74.

13. Документы и регистры по учету ОС75. Первичные документы

Акт о приеме-передаче НФАПриходный ордер на приемку МЦ (НФА)

Ведомость выдачи материальных ценностей на нужды

учреждения

Требование-накладная

Накладная на внутренне перемещение ОНФА

Акт о консервации (расконсервации) ООС

Акт о списании ОНФА

Акт о списании транспортного средства

Акт о списании мягкого и хозяйственного инвентаря

Акт приема-сдачи отремонтированных,

реконструированных и модернизированных ООС

Акт о списании исключенных объектов библиотечного

фонда

76. Регистры бухгалтерского учета

Инвентарная карточка учета НФАИнвентарная карточка группового учета НФА

Опись инвентарных карточек учета НФА

Инвентарные списки НФА

Оборотная ведомость по НФА

Журнал операций по выбытию и перемещению

НФА

Журнал по прочим операциям