:")

Финансы

ФинансыПохожие презентации:

Учет основных средств

1. Тема№3: Учет основных средств

1. Понятие основных средств, их оценка.2. Документальное оформление движения

основных средств

3. Аналитический учет основных средств

4. Синтетический учет основных средств

5. Амортизация основных средств

6. Переоценка основных средств.

2. Понятие основных средств, их оценка

• Материальные объекты имущества, независимо отих стоимости, со сроком полезного использования

более 12 месяцев, предназначенные для

неоднократного или постоянного использования в

процессе деятельности учреждения при выполнении им

работ, оказании услуг, осуществления государственных

полномочий либо для управленческих нужд

учреждения, находящиеся в эксплуатации, запасе, на

консервации, сданные в аренду, полученные в лизинг

(сублизинг), принимаются к учету в качестве основных

средств.

3. Срок полезного использования (СПИ):

• являетсяпериод,

в

течение

которого

предусматривается использование в процессе

деятельности учреждения этого объекта.

В случаях достройки, дооборудования,

реконструкции или модернизации ОС, СПИ по

этому объекту пересматривается по решению

комиссии по поступлению и выбытию активов.

При поступлении (приобретении, получении)

ОС, ранее бывшего в эксплуатации, дата

окончания

срока

полезного

использования

определяется

с учетом срока фактической

эксплуатации поступившего объекта.

4.

• Инвентарные объекты основныхсредств принимаются к учету согласно

требованиям Общероссийского

классификатора основных фондов ОК

013-94, утвержденного Постановлением

Госстандарта Российской Федерации от

26.12.1994 N 359 (далее - ОКОФ)

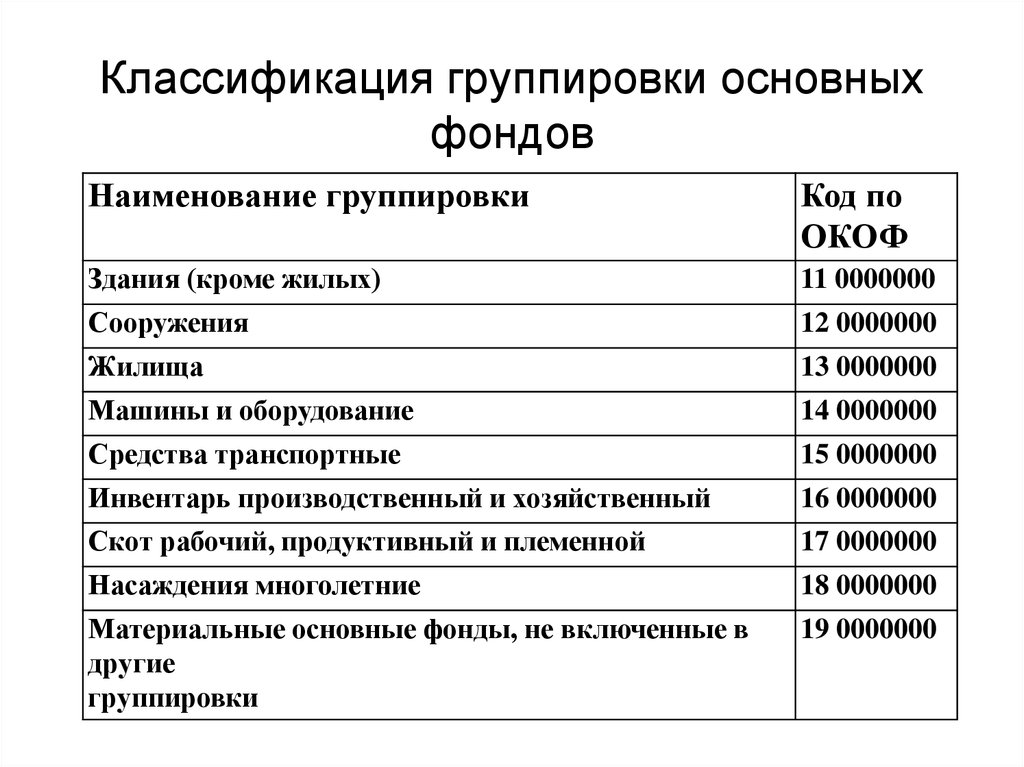

5.

Классификация группировки основныхфондов

Наименование группировки

Код по

ОКОФ

Здания (кроме жилых)

11 0000000

Сооружения

12 0000000

Жилища

13 0000000

Машины и оборудование

14 0000000

Средства транспортные

15 0000000

Инвентарь производственный и хозяйственный

16 0000000

Скот рабочий, продуктивный и племенной

17 0000000

Насаждения многолетние

18 0000000

Материальные основные фонды, не включенные в

другие

группировки

19 0000000

6.

ОЦЕНКА ОСНОВНЫХ СРЕДСТВПервоначальная стоимость ОС при

приобретении

за

плату,

сооружении,

изготовлении

формируется:

1) с учетом сумм НДС, предъявленных

поставщиками, кроме приобретения,

сооружения, изготовления объекта в

рамках

деятельности

учреждения,

облагаемой НДС;

7.

2) суммы, уплачиваемые всоответствии с договором поставщику;

3) суммы, уплачиваемые организациям

за осуществление работ,

осуществляемых в целях создания

объекта основного средства по

договору строительного подряда и

иным договорам;

4) суммы, уплачиваемые за

информационные и консультационные

услуги, связанные с поступлением ОС;

8.

5) регистрационные сборы,госпошлины, таможенные пошлины,

таможенные сборы и другие аналогичные

платежи;

6) суммы вознаграждений, уплачиваемых

посредникам;

7) затраты по доставке объекта ОС до места

его использования;

8)суммы фактических затрат, связанных с

созданием, производством, изготовлением

ОС: израсходованные материалы, оплата

труда и страх.взносы, услуги сторонних;

9) иные затраты, непосредственно связанные с

поступлением объекта ОС.

9.

ВОПРОС№2: Документальноеоформление движения основных

средств

Поступление и перемещение ОС

оформляется:

- Акт о приемке- передаче объекта ОС

(форма 0306001), кроме зданий,

сооружений, библиотечные фонды,

драгоценностей, ювелирных изделий и

ОС стоимостью до 3000 рублей.

10.

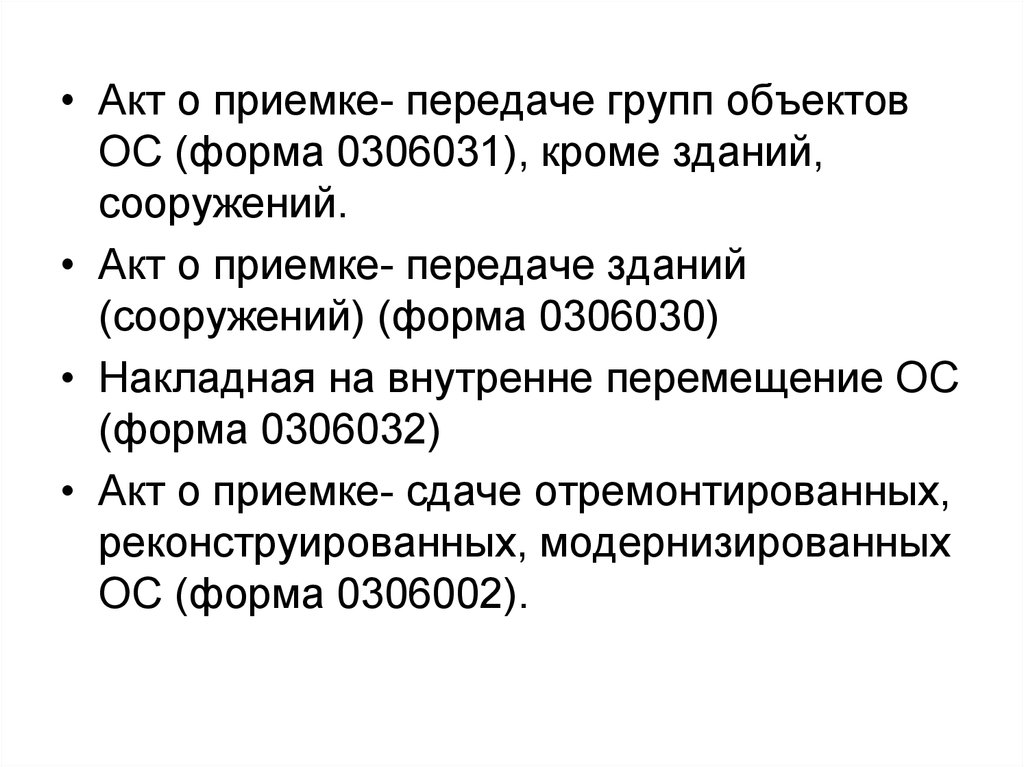

• Акт о приемке- передаче групп объектовОС (форма 0306031), кроме зданий,

сооружений.

• Акт о приемке- передаче зданий

(сооружений) (форма 0306030)

• Накладная на внутренне перемещение ОС

(форма 0306032)

• Акт о приемке- сдаче отремонтированных,

реконструированных, модернизированных

ОС (форма 0306002).

11.

• Требование-накладная (форма0315006) – выдача основных средств

на нужды учреждения стоимостью

выше 3-х тыс.р.

• Ведомость выдачи материальных

ценностей на нужды учреждения

(форма 0504210) - при выдачи ОС

стоимостью до 3-х тыс.р.

12.

Выбытие ОС оформляется:• Акт о списании ОС (форма 0306003), кроме

автотранспорта.

• Акт о списании групп объектов ОС (форма

0306033), кроме автотранспорта.

• Акт о списании автотранспортных средств

(форма 0306004).

• Акт о списании мягкого и хозяйственного

инвентаря (форма 0504143).

• Акт о списании исключенной библиотечной

литературы (форма 0504144).

13. Вопрос 3. Аналитический учет основных средств

Аналитический учет ОС ведется наинвентарных карточках, открываемых на

соответствующие объекты (группу

объектов) основных средств, за

исключением объектов библиотечного

фонда и объектов движимого имущества

стоимостью до 3000 рублей

включительно, в разрезе материально

ответственных лиц и видов имущества.

14. Вопрос 4. Синтетический учет основных средств

1 0 1.0 . 0

Синт.сч.. Код гр. Код вида

• Код группы:

• 10 - ОС- недвижимое имущество;

• 20- ОС- особо ценное движимое

имущество

• 30- ОС- иное движимое имущество

• 40- ОС-предметы лизинга.

15.

Аналитический код вида счета:1 "Жилые помещения";

2 "Нежилые помещения";

3 "Сооружения";

4 "Машины и оборудование";

5 "Транспортные средства";

6 "Производственный и хозяйственный

инвентарь";

• 7 "Библиотечный фонд";

• 8 "Прочие основные средства".

16. Поступление ОС

1) приобретение, безвозмездное получение,изготовление хозяйственным способом при

строительстве зданий, сооружений или работ

по их достройке, реконструкции:

Дебет 0.101.11(12,13 и т.д.).310

"Основные средства»

Кредит 0.106.11(31).410 "Уменьшение

капитальных вложений в основные

средства»

17.

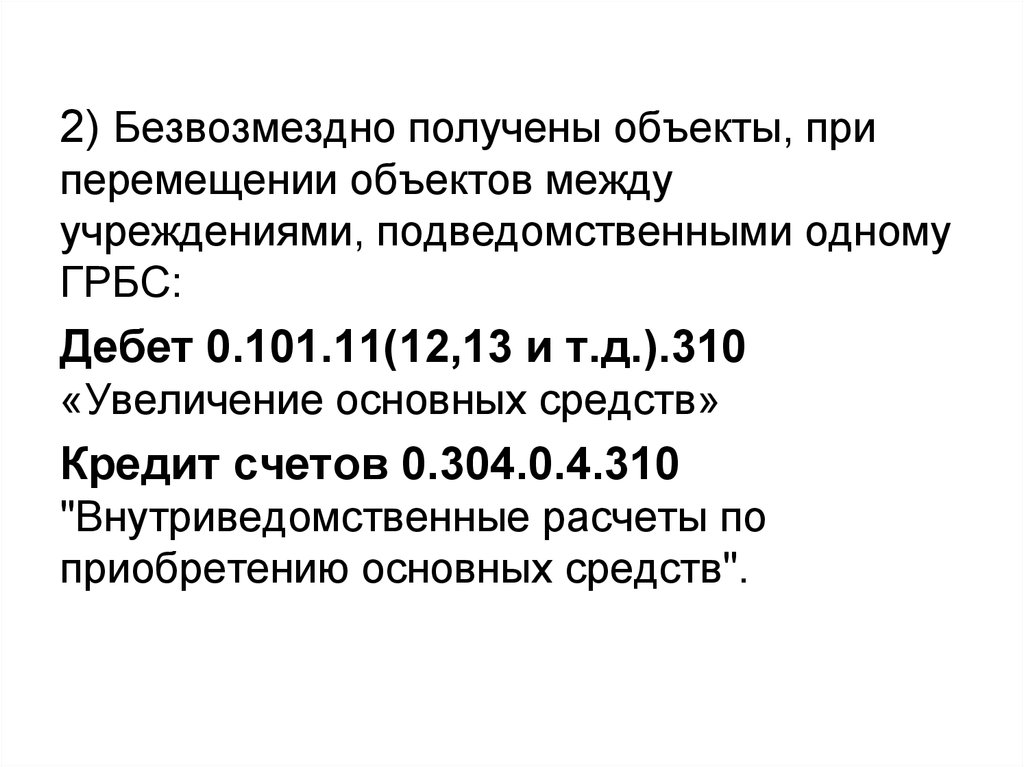

2) Безвозмездно получены объекты, приперемещении объектов между

учреждениями, подведомственными одному

ГРБС:

Дебет 0.101.11(12,13 и т.д.).310

«Увеличение основных средств»

Кредит счетов 0.304.0.4.310

"Внутриведомственные расчеты по

приобретению основных средств".

18.

3) безвозмездно получены объекты отучреждений, подведомственных разным

ГРБС, от учреждений, подведомственных

одному ГРБС в рамках приносящей доход

деятельности, от государственных и

муниципальных организаций, от

физических лиц:

Дебет 2.101.0.0.310 "Основные средства"

Кредит 2.401.10.180 «Доходы текущего

года, прочие доходы».

19.

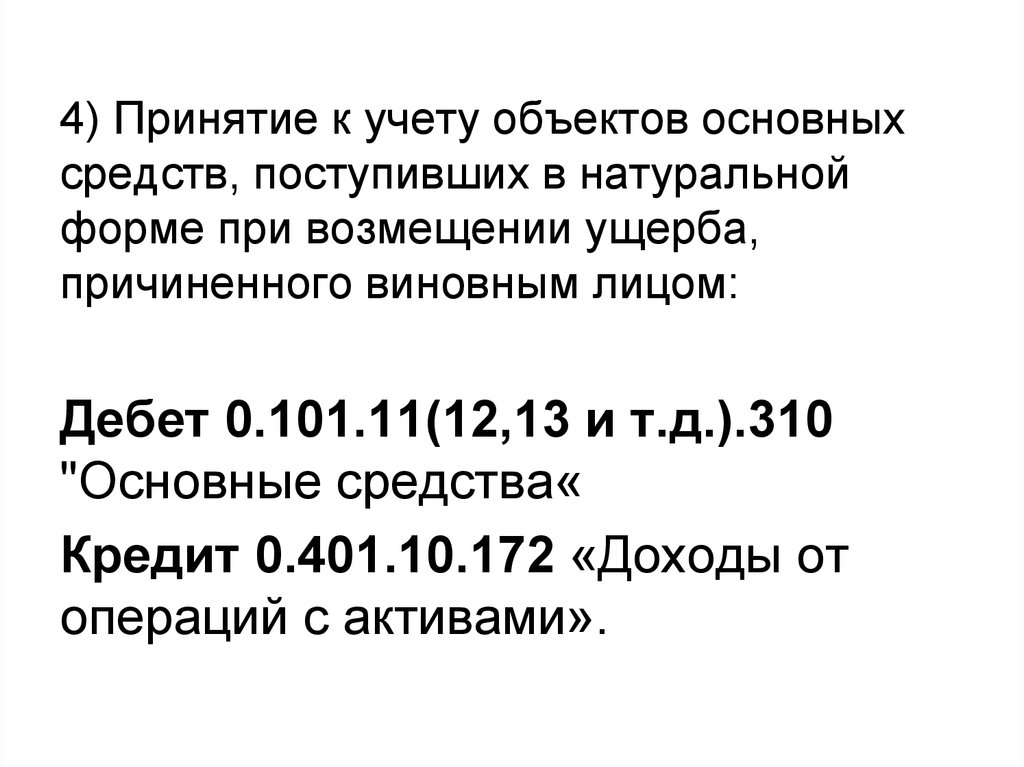

4) Принятие к учету объектов основныхсредств, поступивших в натуральной

форме при возмещении ущерба,

причиненного виновным лицом:

Дебет 0.101.11(12,13 и т.д.).310

"Основные средства«

Кредит 0.401.10.172 «Доходы от

операций с активами».

20.

5)Внутреннее перемещение объектов ОС

между МОЛ в учреждении:

Дебет 0.101.0.0.310 «Основные средства»

Кредит 0.101.0.0.310 «Основные средства»

6) Оприходованы излишки ОС, выявленные

при инвентаризации, по рыночной

стоимости:

Дебет 0.101.11(12,13 и т.д.).310 «Основные

средства» Кредит 0.401.10.180 «Доходы

текущего года, прочие доходы».

21. Учет выбытия ОС

1) Выдача в эксплуатацию объектов ОС, стоимостью до3000 рублей включительно, за исключением

объектов недвижимого имущества и библиотечного

фонда, отражается:

Д-т 0.401.20.271 "Расходы на амортизацию основных

средств и нематериальных активов",

Д-т 0.106.34.340 "Увеличение стоимости изготовления

материальных запасов, готовой продукции (работ,

услуг)"

К-т 0.101.34(35,36,38).410 "Основные средства".

Эти ОС подлежат отражению на забалансовом счете 21"Основные

средства стоимостью до 3000 рублей включительно в

эксплуатации" до момента их списания или выбытия по иным

основаниям.

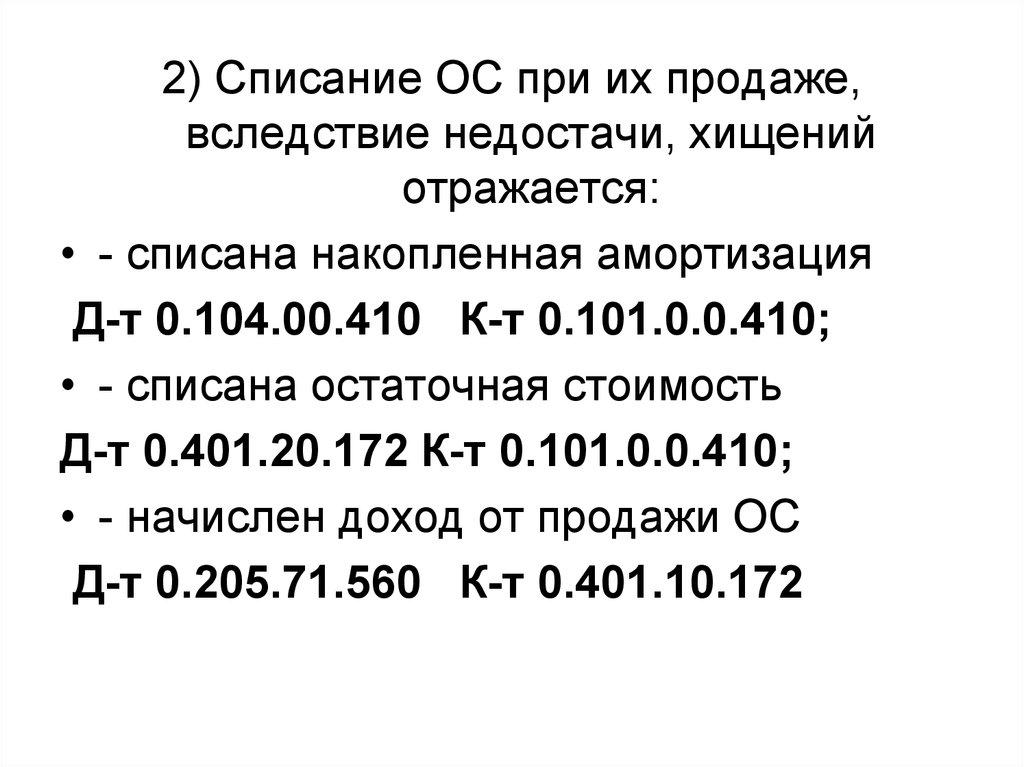

22.

2) Списание ОС при их продаже,вследствие недостачи, хищений

отражается:

• - списана накопленная амортизация

Д-т 0.104.00.410 К-т 0.101.0.0.410;

• - списана остаточная стоимость

Д-т 0.401.20.172 К-т 0.101.0.0.410;

• - начислен доход от продажи ОС

Д-т 0.205.71.560 К-т 0.401.10.172

23.

3)Безвозмездная передача объектовосновных средств другому учреждению,

подведомственному одному ГРБС:

Д-т 0.304.04.310 "Внутриведомственные

расчеты по приобретению основных

средств"

К-т 0.101.0.0.410 "Основные средства"

24.

4)Безвозмездная передача объектов ОСдругому учрежд-ю, подведомственному

другому ГРБС, или в рамках приносящей

доход деятельности:

Д-т 0.401.20.241 К-т 0.101.0.0.410

5) Списание объектов ОС, пришедших в

негодность, отражается:

• - списана накопленная амортизация

Д-т 0.104.0.0.410 К-т 0.101.0.0.410;

• - списана остаточная стоимость

Д-т 0.401.20.172 К-т 0.101.0.0.410;

25. Вопрос 5. Амортизация основных средств

СПИ ОС в целях принятия к учету и начисленияамортизации определяется исходя из:

1) информации, содержащейся в

законодательстве РФ

2) рекомендаций, содержащихся в документах

производителя,

3) в случаях отсутствия информации в

законодательстве Российской Федерации и в

документах производителя - на основании

решения комиссии учреждения по

поступлению и выбытию активов, принятого с

учетом:

26.

• ожидаемого срока использования этогообъекта в соответствии с ожидаемой

производительностью или мощностью;

• ожидаемого физического износа, зависящего

от режима эксплуатации, естественных

условий и влияния агрессивной среды,

системы проведения ремонта;

• нормативно-правовых и других ограничений

использования этого объекта;

• гарантийного срока использования объекта;

• сроков фактической эксплуатации и ранее

начисленной суммы амортизации - для

объектов, безвозмездно полученных от

учреждений, государственных и

муниципальных организаций.

27.

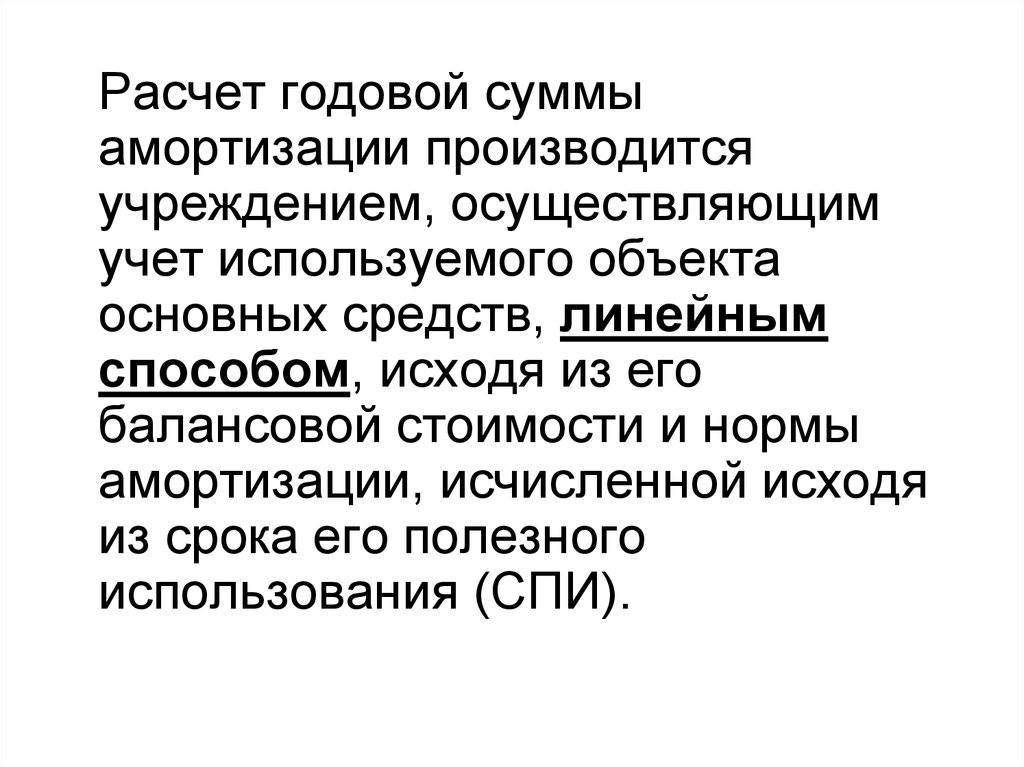

Расчет годовой суммыамортизации производится

учреждением, осуществляющим

учет используемого объекта

основных средств, линейным

способом, исходя из его

балансовой стоимости и нормы

амортизации, исчисленной исходя

из срока его полезного

использования (СПИ).

28.

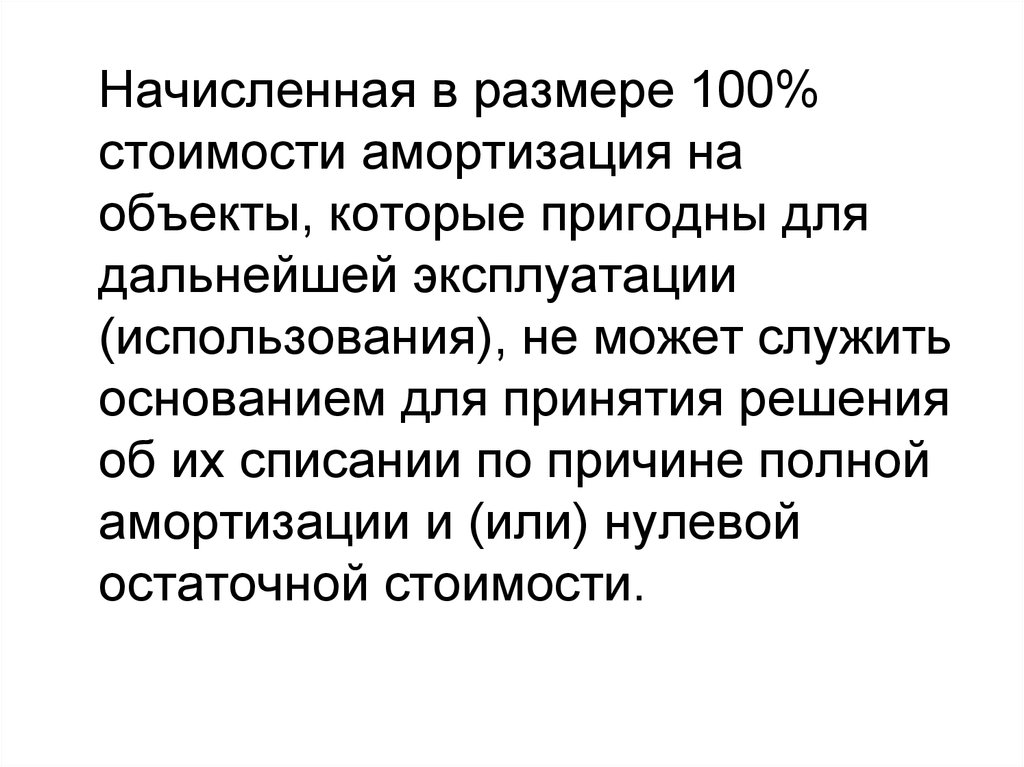

Начисленная в размере 100%стоимости амортизация на

объекты, которые пригодны для

дальнейшей эксплуатации

(использования), не может служить

основанием для принятия решения

об их списании по причине полной

амортизации и (или) нулевой

остаточной стоимости.

29. Учет амортизации ведется на счете 104.0.0 "Амортизация"

Учет амортизации ведется насчете 104.0.0 "Амортизация"

По соответствующему аналитический код

группы (10, 20, 30, 40) и соответствующий

аналитический код вида :

• 1 "Амортизация жилых помещений";

• 2 "Амортизация нежилых помещений";

• 3 "Амортизация сооружений";

• 4 "Амортизация машин и оборудования";

• 5 "Амортизация транспортных средств";

• 6 "Амортизация производственного и

хозяйственного инвентаря";

• 7 "Амортизация библиотечного фонда";

• 8 "Амортизация прочих основных средств";

• 9 "Амортизация нематериальных активов";

30.

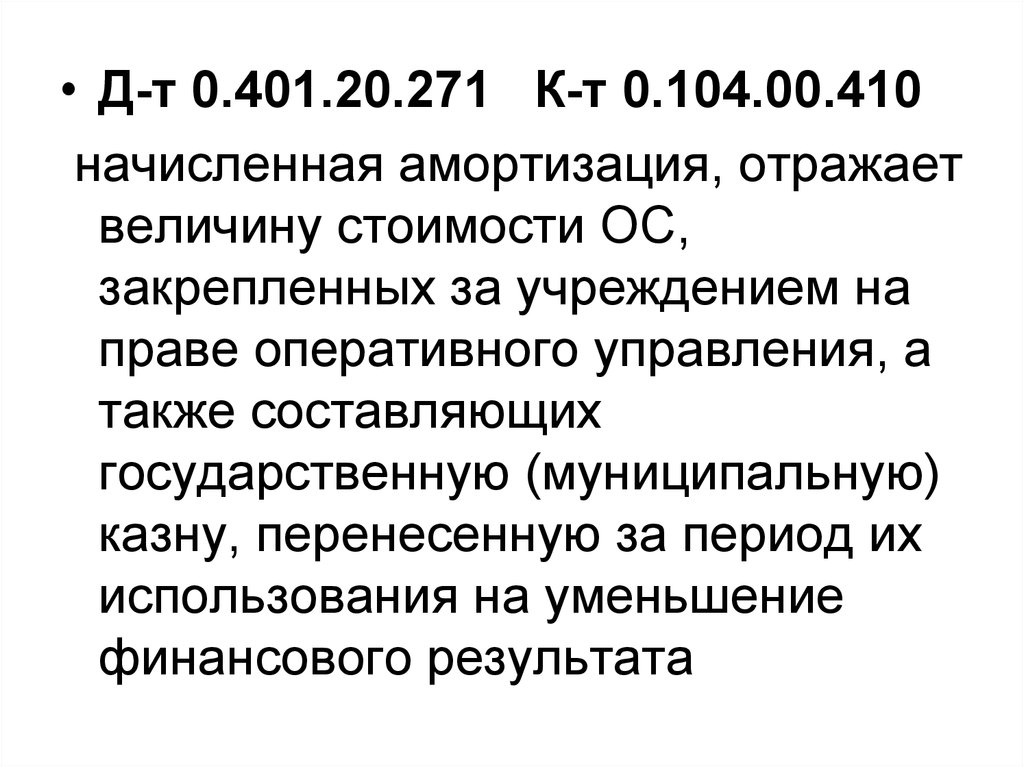

• Д-т 0.401.20.271 К-т 0.104.00.410начисленная амортизация, отражает

величину стоимости ОС,

закрепленных за учреждением на

праве оперативного управления, а

также составляющих

государственную (муниципальную)

казну, перенесенную за период их

использования на уменьшение

финансового результата

31. Особенности начисления амортизации по ОС:

• На объекты ОС стоимостью до 3000 рублейвключительно, за исключением объектов

библиотечного фонда, нематериальных

активов, амортизация не начисляется;

• стоимостью до 40000 рублей включительно

амортизация начисляется в размере 100%

балансовой стоимости объекта при принятии

к учету;

• стоимостью свыше 40000 рублей

амортизация начисляется в соответствии с

рассчитанными нормами амортизации;

32. Вопрос 6. Переоценка основных средств

• Учреждения проводят переоценку ОС, заисключением активов в драгоценных

металлах, ювелирных изделиях, а также

имущества, составляющего государственную

(муниципальную) казну, по состоянию на

начало текущего года путем пересчета их

балансовой стоимости и начисленной суммы

амортизации. В соответствии с

законодательством РФ сроки и порядок

переоценки устанавливаются

Правительством РФ.

33.

Результаты переоценки объектовнефинансовых активов по состоянию на

первое число текущего года не

включаются в данные бухгалтерской

отчетности предыдущего отчетного года

и принимаются при формировании

данных бухгалтерского баланса на

начало отчетного года.

Сумма дооценки ОС:

Д-т 0.101.00.310 К-т 0.401.30.000 как

доход предыдущих отчетных периодов;

34.

• Сумма доначисленной амортизации врезультате переоценки ОС:

Д-т 0.401.30.000 К-т 0.104.00.410 как

расход предыдущих отчетных

периодов;

• Сумма уценки ОС:

Д-т 0.401.30.000 К-т 0.101.00.410 как

расход предыдущих отчетных

периодов;

• Сумма уменьшенной амортизации в

результате переоценки ОС

Д-т 0.104.00.410 К-т 0.401.30.000 как

доход предыдущих отчетных периодов;