Финансы

Финансы Право

ПравоПохожие презентации:

норма та інші соціальні норми")

")

Фінансово-правові норми і фінансово-правові відносини, їх особливості та види

1.

Фінансово-правові норми і фінансовоправові відносини, їх особливості та види.2. План лекційного заняття

1. Поняття та особливості фінансово-правовихнорм та їх класифікація.

2. Фінансово-правові відносини, їх зміст і

особливості.

3. Суб'єкти фінансового права і фінансових

правовідносин.

3. План семінарського заняття

Загальні та специфічні ознаки фінансово-правовоїнорми.

Сутність матеріальних і процесуальних фінансовоправових норм та їх структура.

Ознаки фінансових правовідносин.

4. 1. Поняття та особливості фінансово-правових норм.

1. Поняття та особливості фінансовоправових норм.Фінансово-правова норма – це встановлене державою

і забезпечене мірою державного примусу правило

поведінки у відносинах, що виникають в процесі

утворення, розподілу, управління і використання

централізованих і децентралізованих фондів коштів.

Фінансово-правова норма – приписи компетентних

органів державної влади та місцевого самоврядування з

приводу коштів, що виражені у категоричній

(імперативній) формі й забезпечені силою державного

примусу.

5. Загальні ознаки фінансово-правової норми

Встановлюєтьсядержавою

формальна

визначеність

Ознаки

фінансової

норми

Загальнообов'яз

ковий характер

Встановлює

суб’єктивні

права і

обов’язки

Забезпечується

державним

примусом

6. Специфічні ознаки фінансової норми

правовіфактичні

Періодичний

характер

імперативні

Реалізація

публічного

інтересу

Компетенційні

норми

Цільове

призначення

Фінансова

норма

Нормирозрахунки

7. Структура фінансової норми:

ГіпотезаДиспозиція

Санкція

8. Класифікація фінансових норм:

охороннірегулятивні

залежно

від

функцій

фін.права

9.

За характером поведінкирегулятивні

поділяються:

За змістом

зобов’язуючі

матеріальні

забороняючі

процесуальні

уповноважуючі

10.

За часом їхдії:

За

територією

дії

невизначеного

терміну дії

(загальні).

Загальнодержавні

норми з визначеним

терміном дії

(тимчасові,

періодичні)

місцеві

11.

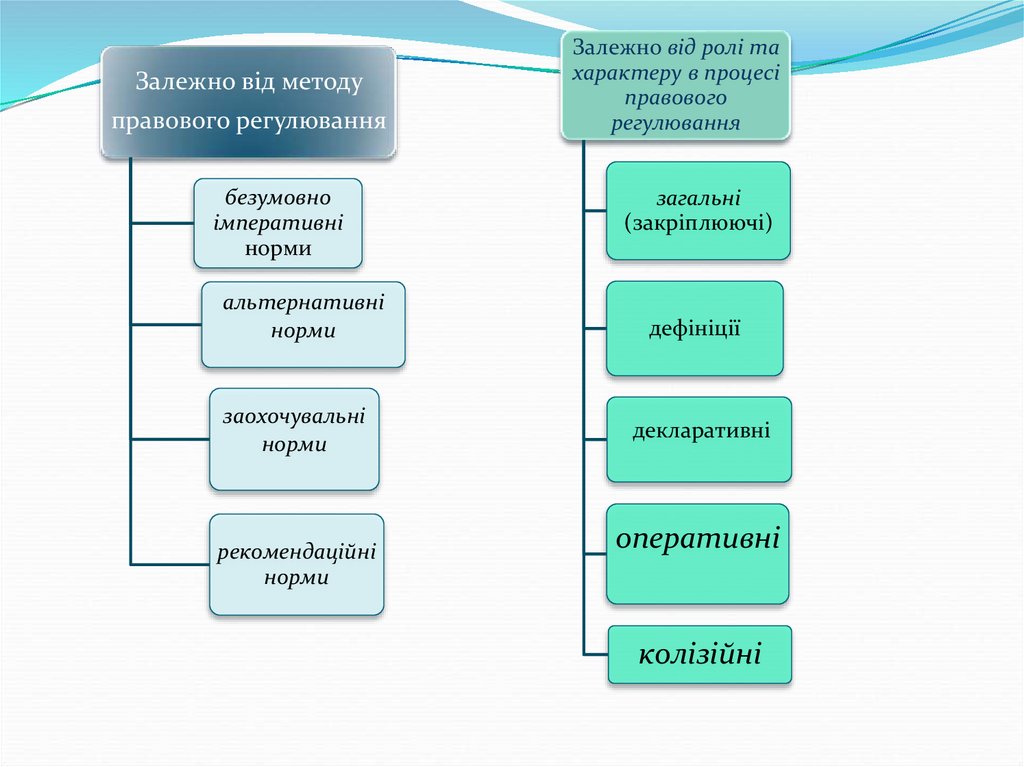

Залежно від методуправового регулювання

безумовно

імперативні

норми

альтернативні

норми

заохочувальні

норми

рекомендаційні

норми

Залежно від ролі та

характеру в процесі

правового

регулювання

загальні

(закріплюючі)

дефініції

декларативні

оперативні

колізійні

12. Поняття фінансових правовідносин. Види фінансових правовідносин

Фінансовіправовідносини – це суспільні

економічні відносини, які базуються на фінансовоправовій нормі та виникають в сфері фінансової

діяльності

держави

і

органів

місцевого

самоврядування, мають владно-майновий характер і

виражають публічний фінансовий інтерес держави.

13.

Фінансові відносинивиникають при становленні:

бюджетної

податкової

грошовокредитної

систем держави:

1) складанні розгляді та затвердженні актів про бюджет;

2) розподілі доходів і видатків між окремими ланками бюджетної

системи;

3) виконанні державного та місцевих бюджетів;

4) збиранні податків, зборів інших обов'язкових платежів;

5) фінансуванні та кредитування;

6) обов'язковому державному майновому й особистому страхуванні;

7) у сфері державного кредиту й регулюванні грошово-кредитної та

валютної систем тощо.

14.

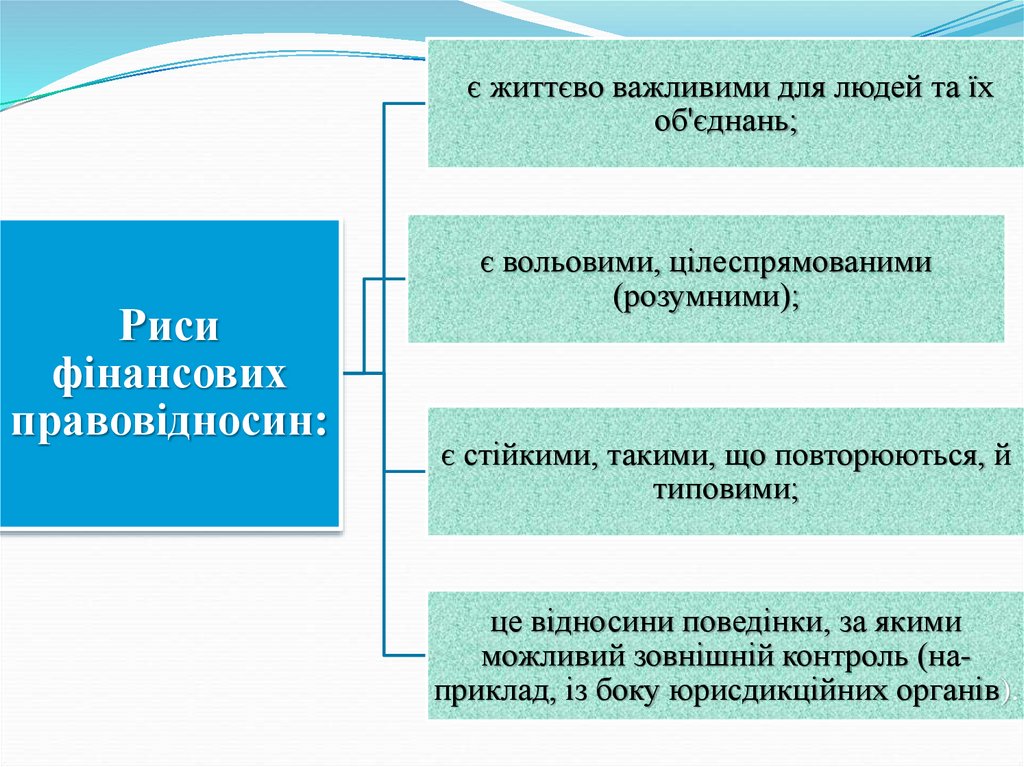

є життєво важливими для людей та їхоб'єднань;

Риси

фінансових

правовідносин:

є вольовими, цілеспрямованими

(розумними);

є стійкими, такими, що повторюються, й

типовими;

це відносини поведінки, за якими

можливий зовнішній контроль (наприклад, із боку юрисдикційних органів).

15.

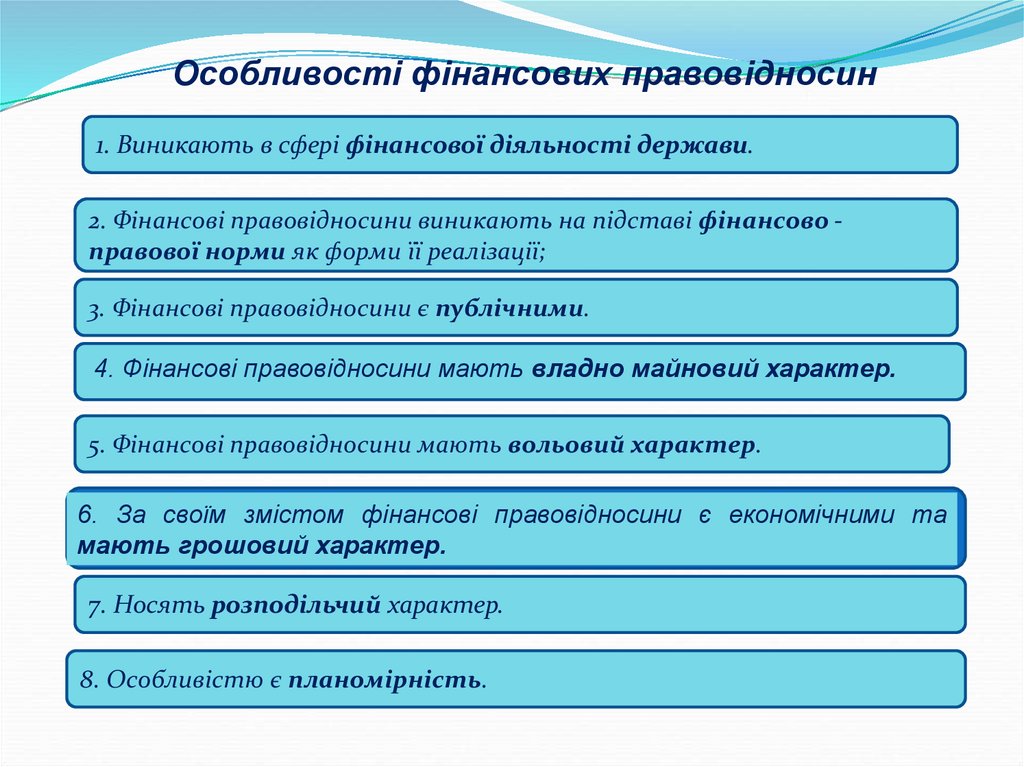

Особливості фінансових правовідносин1. Виникають в сфері фінансової діяльності держави.

2. Фінансові правовідносини виникають на підставі фінансово правової норми як форми її реалізації;

3. Фінансові правовідносини є публічними.

4. Фінансові правовідносини мають владно майновий характер.

5. Фінансові правовідносини мають вольовий характер.

6. За своїм змістом фінансові правовідносини є економічними та

мають грошовий характер.

7. Носять розподільчий характер.

8. Особливістю є планомірність.

16. Об’єкти фінансових правовідносин

Об’єктправовідносин

Майно суб'єктів

гроші

Обліково-звітня

діяльність суб'єктів

Рухоме та

нерухоме майно

Діяльність

фінансових органів

аналіз і контроль

Здійснення інших

функцій

фінансовими

органами

17. Класифікація юридичних фактів

Юридичні фактиЗа вольовою

ознакою

За юридичними

результатами

правовстанов

люючі

правозмінюючі

правоприпиняючі

правомірні

дії

події

неправомірні

18. Класифікація правовідносин

К л а с и ф і ка ц і я п р а в о в і д н о с и нЗ позиції участі в

реалізації функцій

права:

Регулятивні

Загально регулятивні

Охоронні

Конкретнорегулятивні

Комплексні

19.

Захарактером

взаємодії

учасників

За формою

прояву

вертикальні

двосторонні

горизонтальні

багатосторонні

20.

Внутр . тазовніш.

борги

бюджетні

податкові

Неподаткові

платежі

Держ кредит

По видах

фін.-прав.

інститутів

Кошториснобюджетне

фінансування

Держ.страх.

Фінанси

публ.

юросіб

Функц

цільових

фондів

валютні

21.

Залежно відоб'єкту

Від

юридичного

змісту

майнові

прості

немайнові

складні

22.

Підстави виникнення,зміни і припинення

фінансових правовідносин

правосуб 'єктні

підстави

нормативні

підстави

фактичні

підстави

23.

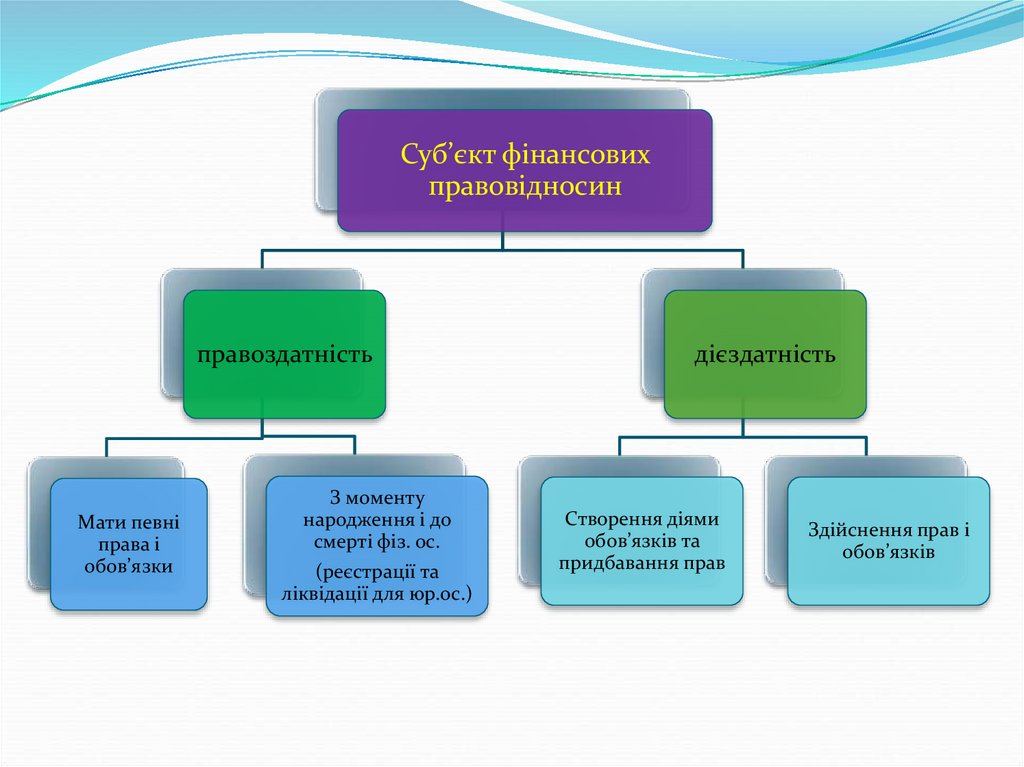

Суб’єкт фінансовихправовідносин

правоздатність

Мати певні

права і

обов’язки

З моменту

народження і до

смерті фіз. ос.

(реєстрації та

ліквідації для юр.ос.)

дієздатність

Створення діями

обов’язків та

придбавання прав

Здійснення прав і

обов’язків

24.

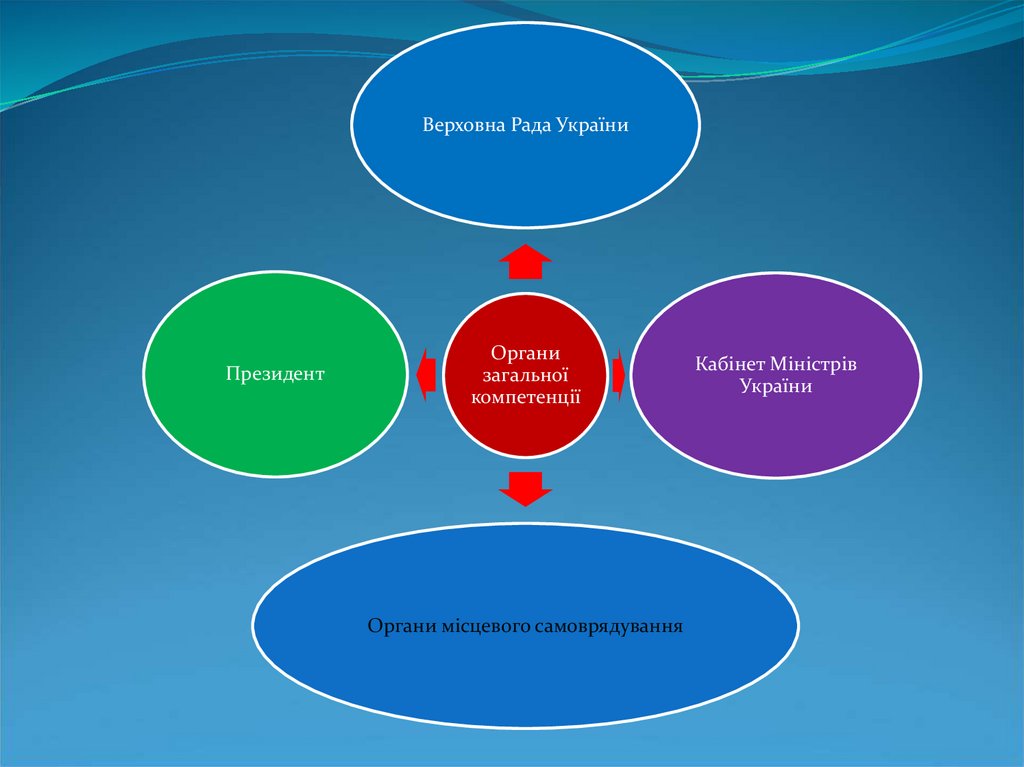

Суб’єктифінансових

правовідносин

Держава

Органи

загальної

компетенції

Адміністративнотеріторіальні

утворення

Органи

спеціальної

компетенції

Юридичн

і особи

Індивідуальні

суб'єкти

Фіз.

особи

Фіз.особипідприємці

25.

Верховна Рада УкраїниПрезидент

Органи

загальної

компетенції

Органи місцевого самоврядування

Кабінет Міністрів

України

26.

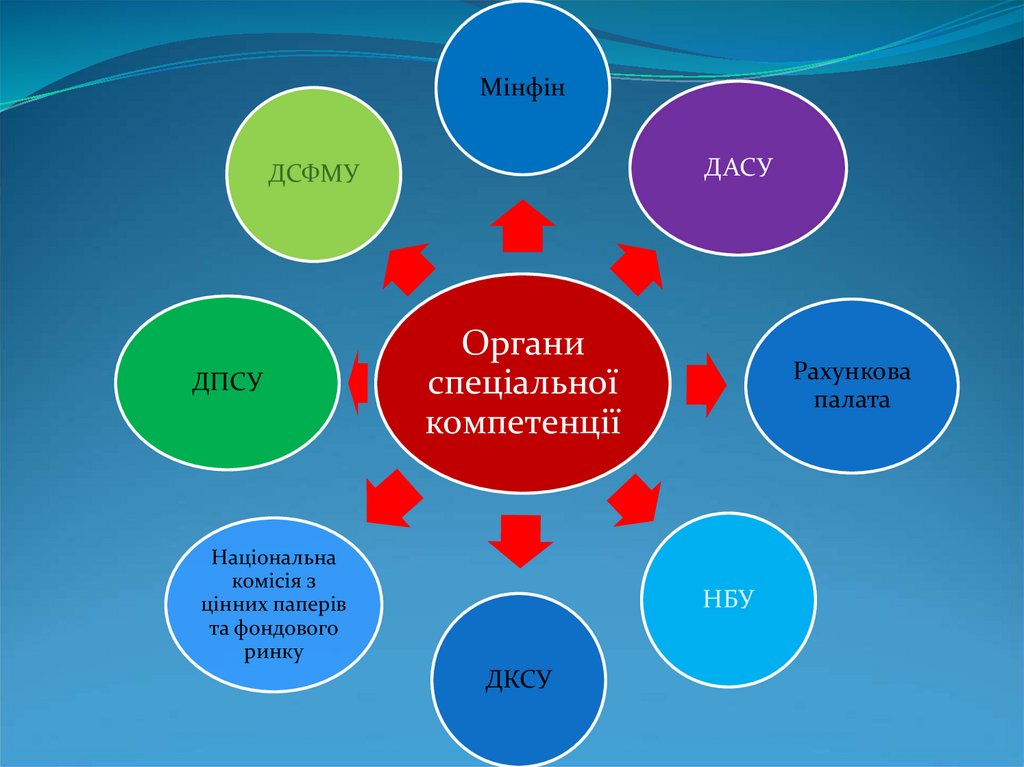

МінфінДАСУ

ДСФМУ

ДПСУ

Органи

спеціальної

компетенції

Національна

комісія з

цінних паперів

та фондового

ринку

Рахункова

палата

НБУ

ДКСУ