Экономика

ЭкономикаПохожие презентации:

")

")

Основы предпринимательской деятельности. Тема 3

1.

Тема 3.Основыпредпринимательской

деятельности

2.

Практическое(семинарское) занятие (2 часа):

1. Экономическая и правовая характеристика

предпринимательства. Эволюция

предпринимательства в России. Виды и формы

предпринимательства.

2. Собственность как экономическая и юридическая

категория. Преобразование отношений

собственности в России.

3. Производительный капитал фирмы: основной и

оборотный. Амортизация. Показатели и пути

эффективного использования капитала фирмы.

4. Бизнес–план фирмы: цели, структура,

особенности.

3.

1 вопрос. Экономическая и правовая характеристикароссийского предпринимательства

Предпринимательство – это

инициативная самостоятельная

деятельность граждан и

объединений, направленная на

получение прибыли и

осуществляемая на их риск и под их

имущественную ответственность (ГК

РФ).

4.

Экономическая характеристикапредпринимательства

Ричард Кантильон ввел термин

«предпринимательство».

Английская классическая школа

(Адам

Смит,

Давид

Рикардо)

связывала предпринимательство с

собственностью.

Йозеф Шумпетер : главное в

предпринимательскойдеятельности –

это комбинация ресурсов, основанная

на инновациях.

5.

Виды и формы предпринимательства,их характеристика

1) производственное

2) коммерческое

3) финансовое

4) страховое

5) интеллектуальное

6.

Этапы развития предпринимательства вРоссии

I этап: предпринимательство проявлялось преимущественно в

сфере торговой деятельности.

II этап (XV в.): предпринимательство перешло в новое качество

– организацию производства, собственного дела в целях извлечения

прибыли.

III этап (вторая половина XIX в.): связан с развитием

капитализма в России и образованием предпринимательских

союзов.

IV этап (после 1917 года): в результате национализации средств

производства

производители

лишились

экономической

самостоятельности.

V этап (период НЭПа): возрождение предпринимательства в

форме смешанных и частных концессий, акционерных обществ.

VI этап (до начала 90-х гг. XX в.): перемещение

предпринимательской деятельности из легального сектора в

нелегальный.

VII этап (начиная с

90-х гг. XX в.): восстановление

экономической самостоятельности предпринимательства.

7.

2 вопрос. Собственность как экономическая и юридическаякатегория. Преобразование отношений собственности в России.

Г.Гегель: «Собственность – это ось, вокруг которой вращается

все законодательство и с которой так или иначе соотносятся

большей частью права граждан».

Д. Юм: «…Договор о распределении собственности и о

стабильности обладания ею – это наиболее необходимое

обстоятельство для устройства человеческого общества…».

П. А. Столыпин: «Жажда собственности также естественна, как

и голод».

П.-Ж. Прудон: «Собственность – это кража».

К. Маркс: «Собственность не вещь, а определенное

экономическое отношение».

8.

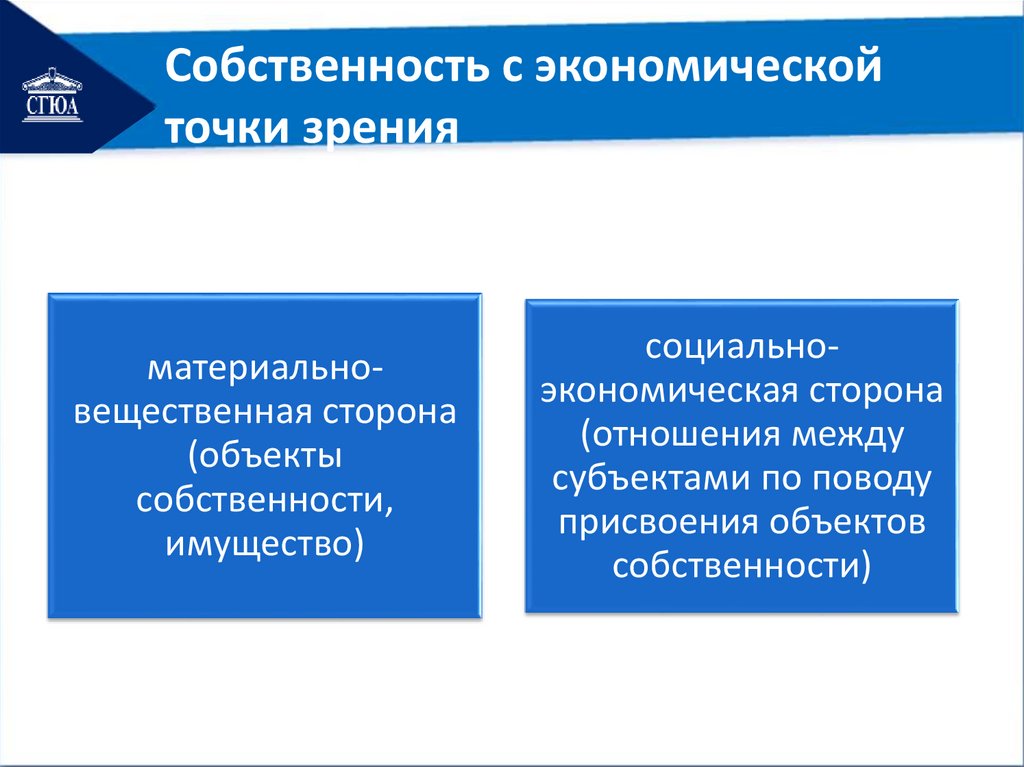

Собственность с экономическойточки зрения

материальновещественная сторона

(объекты

собственности,

имущество)

социальноэкономическая сторона

(отношения между

субъектами по поводу

присвоения объектов

собственности)

9.

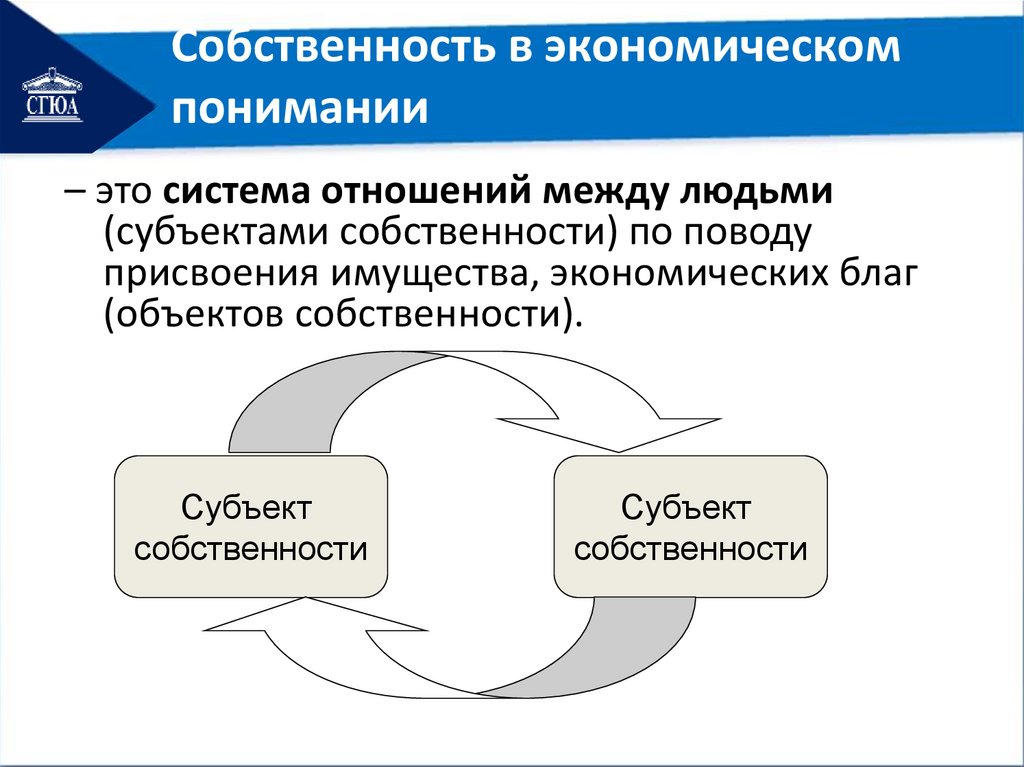

Собственность в экономическомпонимании

– это система отношений между людьми

(субъектами собственности) по поводу

присвоения имущества, экономических благ

(объектов собственности).

Субъект

собственности

Субъект

собственности

10.

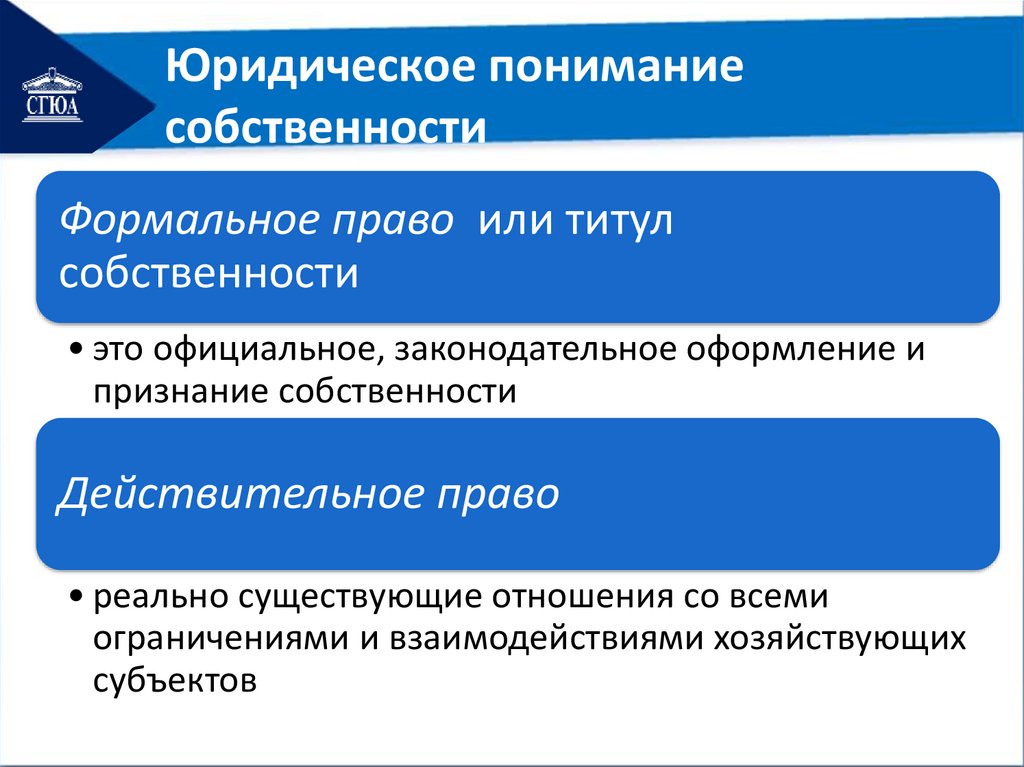

Юридическое пониманиесобственности

Формальное право или титул

собственности

• это официальное, законодательное оформление и

признание собственности

Действительное право

• реально существующие отношения со всеми

ограничениями и взаимодействиями хозяйствующих

субъектов

11.

Собственность в юридическомпонимании

Субъект

собственности

Объект

собственности

12.

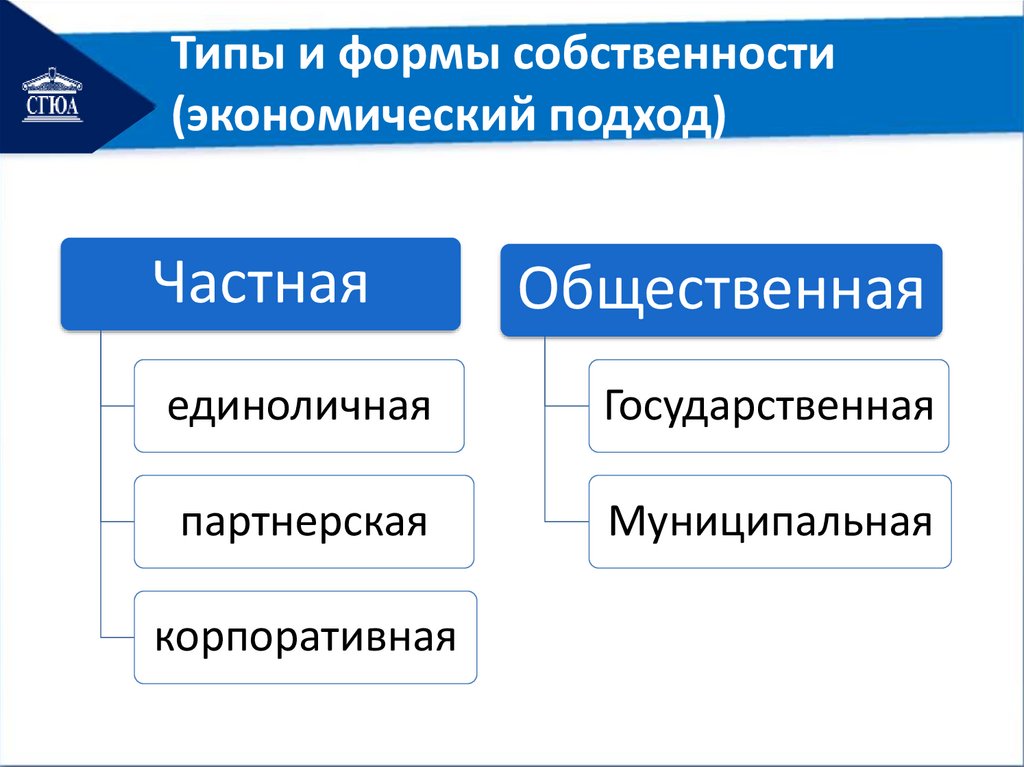

Типы и формы собственности(экономический подход)

Частная

Общественная

единоличная

Государственная

партнерская

Муниципальная

корпоративная

13.

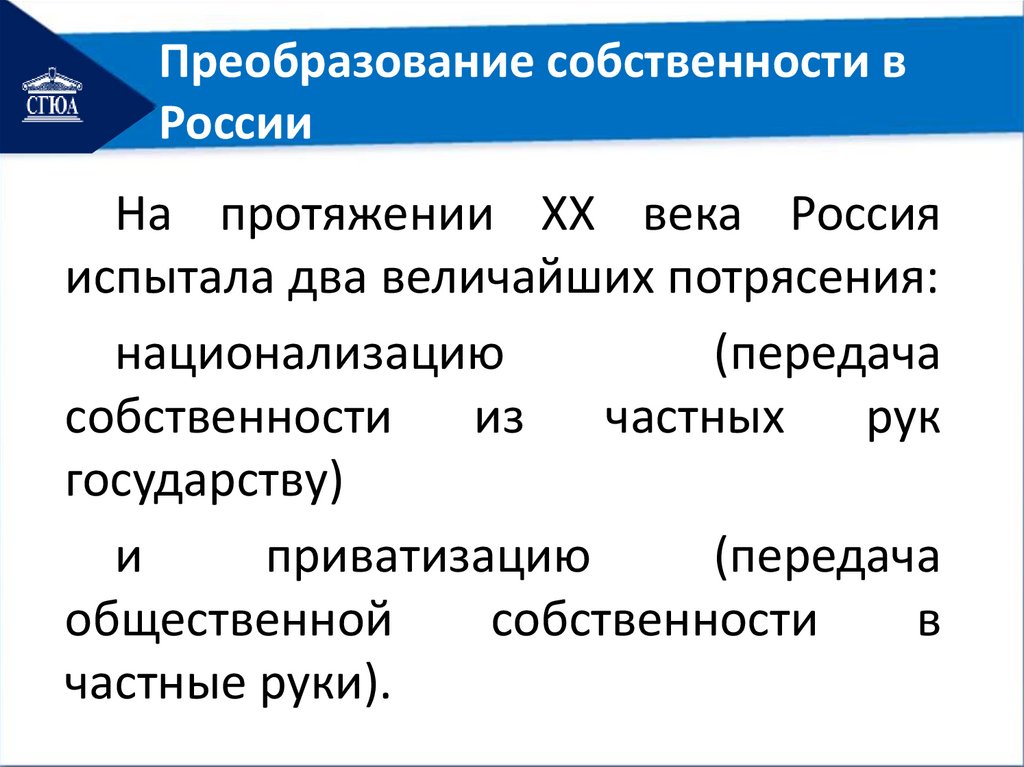

Преобразование собственности вРоссии

На протяжении ХХ века Россия

испытала два величайших потрясения:

национализацию

(передача

собственности

из

частных

рук

государству)

и

приватизацию

(передача

общественной

собственности

в

частные руки).

14.

3 вопрос. Производительный капитал фирмы: основной иоборотный. Амортизация. Показатели и пути эффективного

использования капитала фирмы

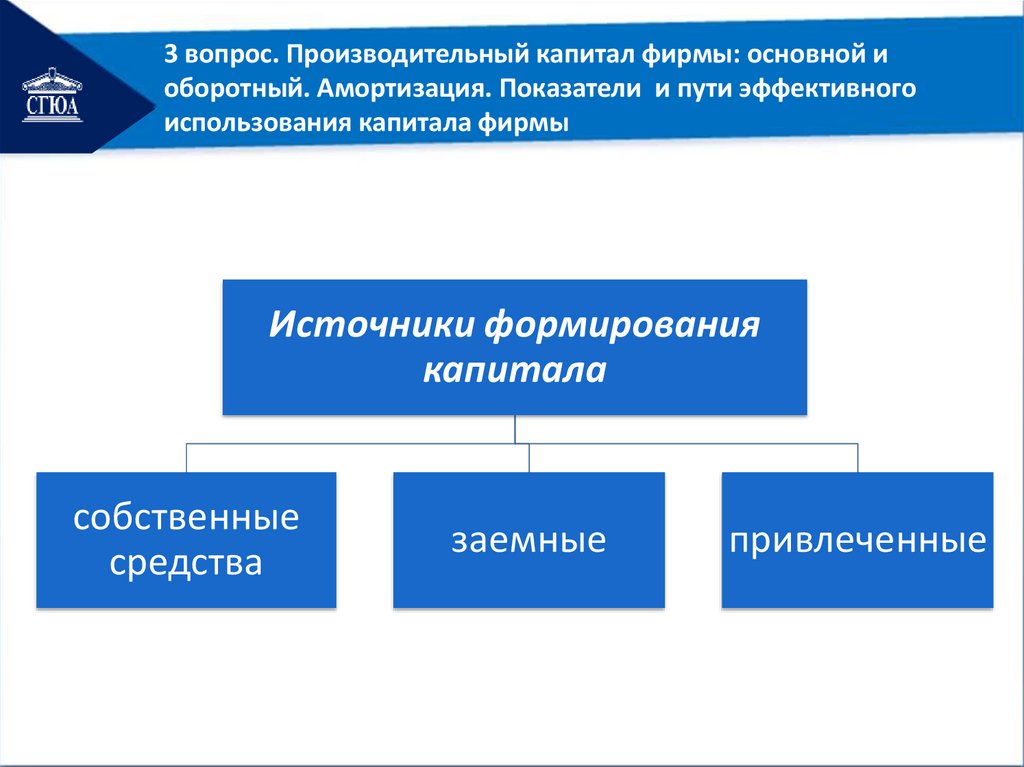

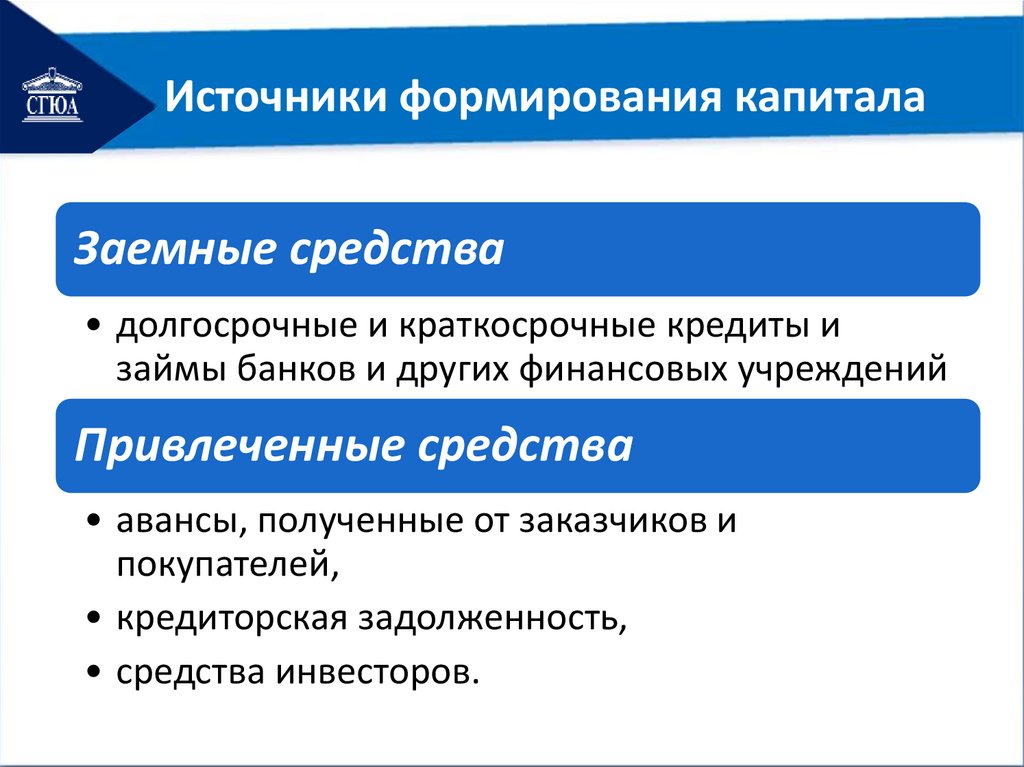

Источники формирования

капитала

собственные

средства

заемные

привлеченные

15.

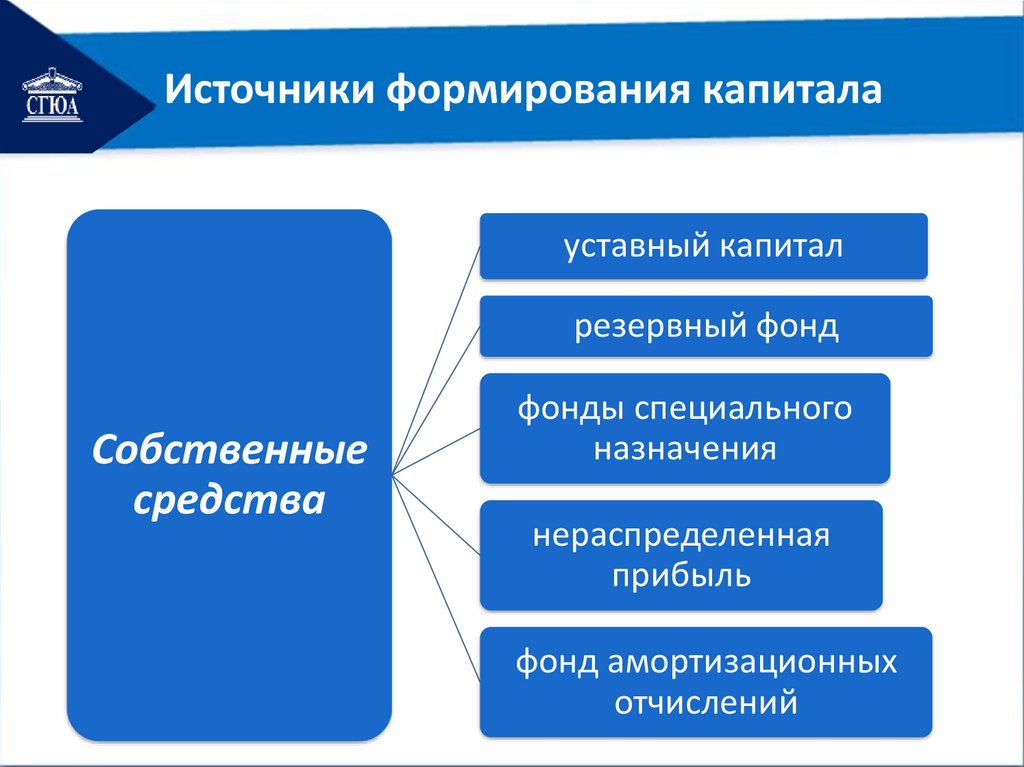

Источники формирования капиталауставный капитал

резервный фонд

Собственные

средства

фонды специального

назначения

нераспределенная

прибыль

фонд амортизационных

отчислений

16.

Источники формирования капиталаЗаемные средства

• долгосрочные и краткосрочные кредиты и

займы банков и других финансовых учреждений

Привлеченные средства

• авансы, полученные от заказчиков и

покупателей,

• кредиторская задолженность,

• средства инвесторов.

17.

Капитал фирмыКапитал, функционирующий

в процессе производства,

основной

капитал

оборотный

капитал

18.

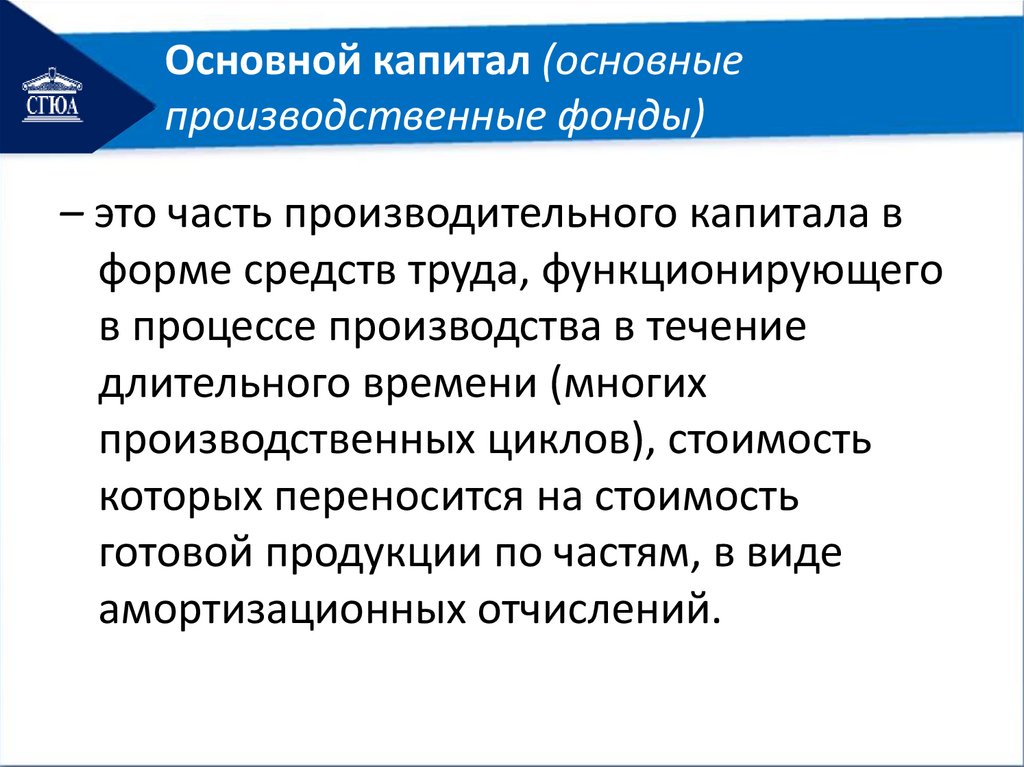

Основной капитал (основныепроизводственные фонды)

– это часть производительного капитала в

форме средств труда, функционирующего

в процессе производства в течение

длительного времени (многих

производственных циклов), стоимость

которых переносится на стоимость

готовой продукции по частям, в виде

амортизационных отчислений.

19.

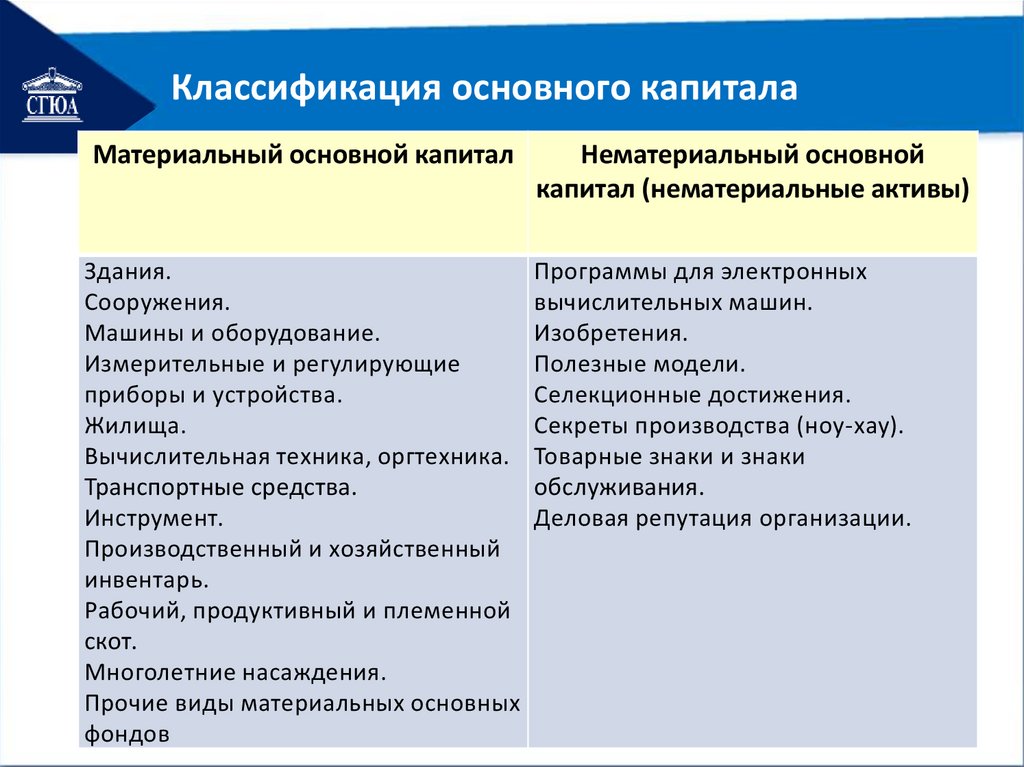

Классификация основного капиталаМатериальный основной капитал

Нематериальный основной

капитал (нематериальные активы)

Здания.

Программы для электронных

Сооружения.

вычислительных машин.

Машины и оборудование.

Изобретения.

Измерительные и регулирующие

Полезные модели.

приборы и устройства.

Селекционные достижения.

Жилища.

Секреты производства (ноу-хау).

Вычислительная техника, оргтехника. Товарные знаки и знаки

Транспортные средства.

обслуживания.

Инструмент.

Деловая репутация организации.

Производственный и хозяйственный

инвентарь.

Рабочий, продуктивный и племенной

скот.

Многолетние насаждения.

Прочие виды материальных основных

фондов

20.

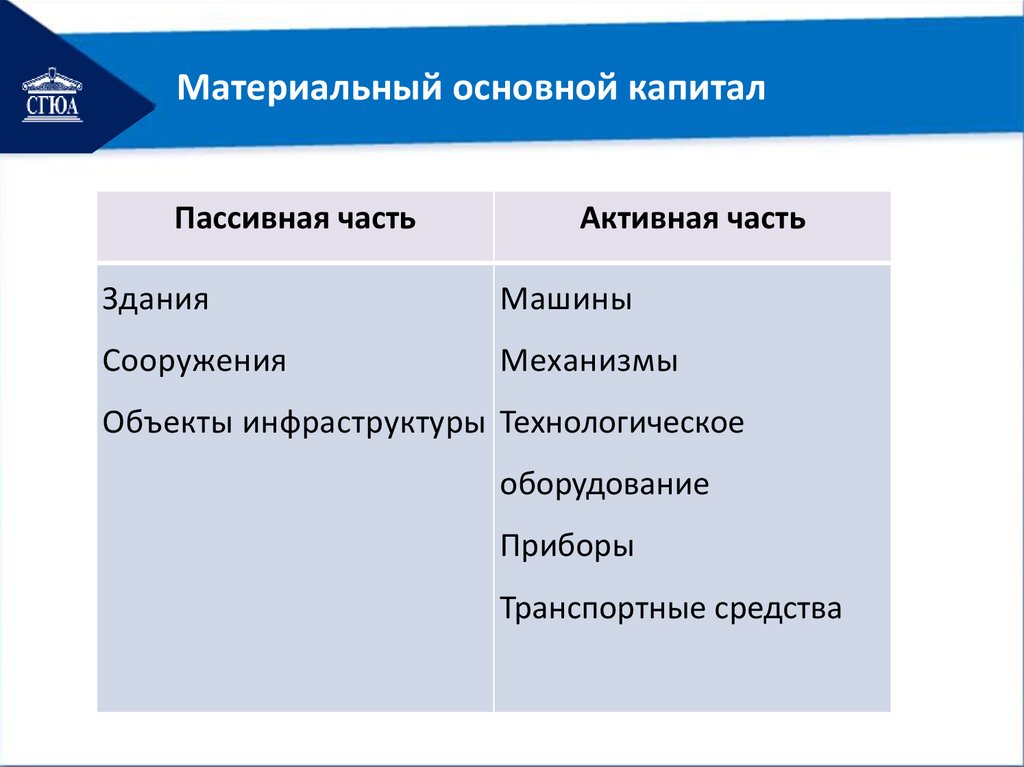

Материальный основной капиталПассивная часть

Активная часть

Здания

Машины

Сооружения

Механизмы

Объекты инфраструктуры Технологическое

оборудование

Приборы

Транспортные средства

21.

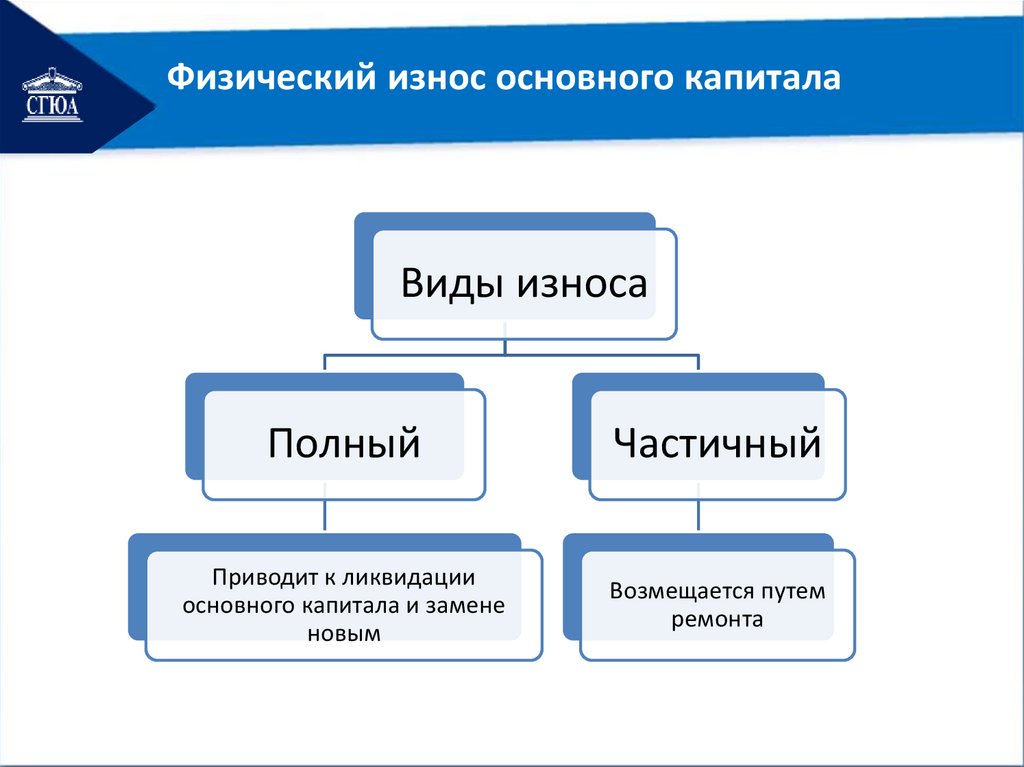

Физический износ основного капиталаВиды износа

Полный

Частичный

Приводит к ликвидации

основного капитала и замене

новым

Возмещается путем

ремонта

22.

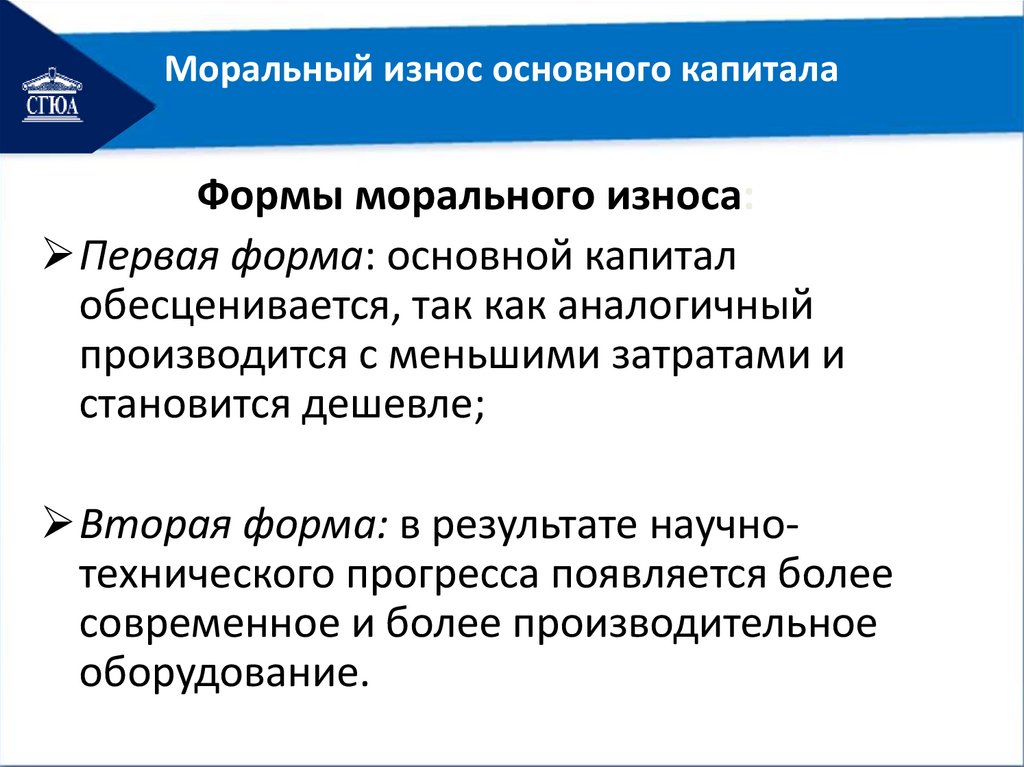

Моральный износ основного капиталаФормы морального износа:

Первая форма: основной капитал

обесценивается, так как аналогичный

производится с меньшими затратами и

становится дешевле;

Вторая форма: в результате научнотехнического прогресса появляется более

современное и более производительное

оборудование.

23.

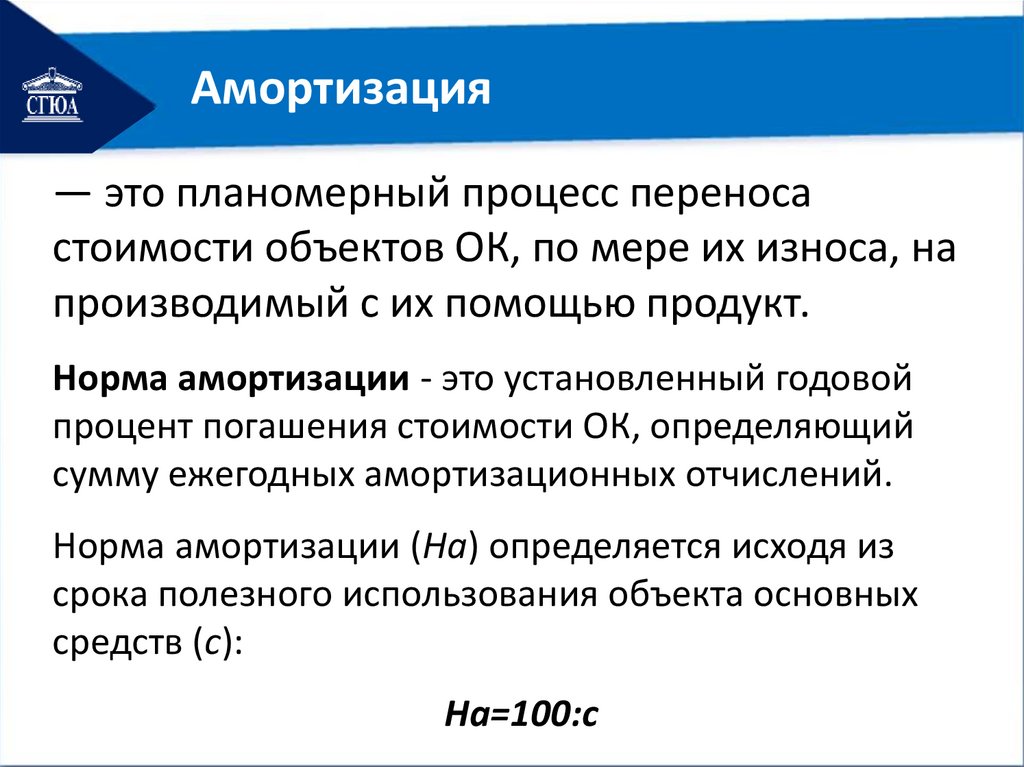

Амортизация— это планомерный процесс переноса

стоимости объектов ОК, по мере их износа, на

производимый с их помощью продукт.

Норма амортизации - это установленный годовой

процент погашения стоимости ОК, определяющий

сумму ежегодных амортизационных отчислений.

Норма амортизации (На) определяется исходя из

срока полезного использования объекта основных

средств (с):

На=100:с

24.

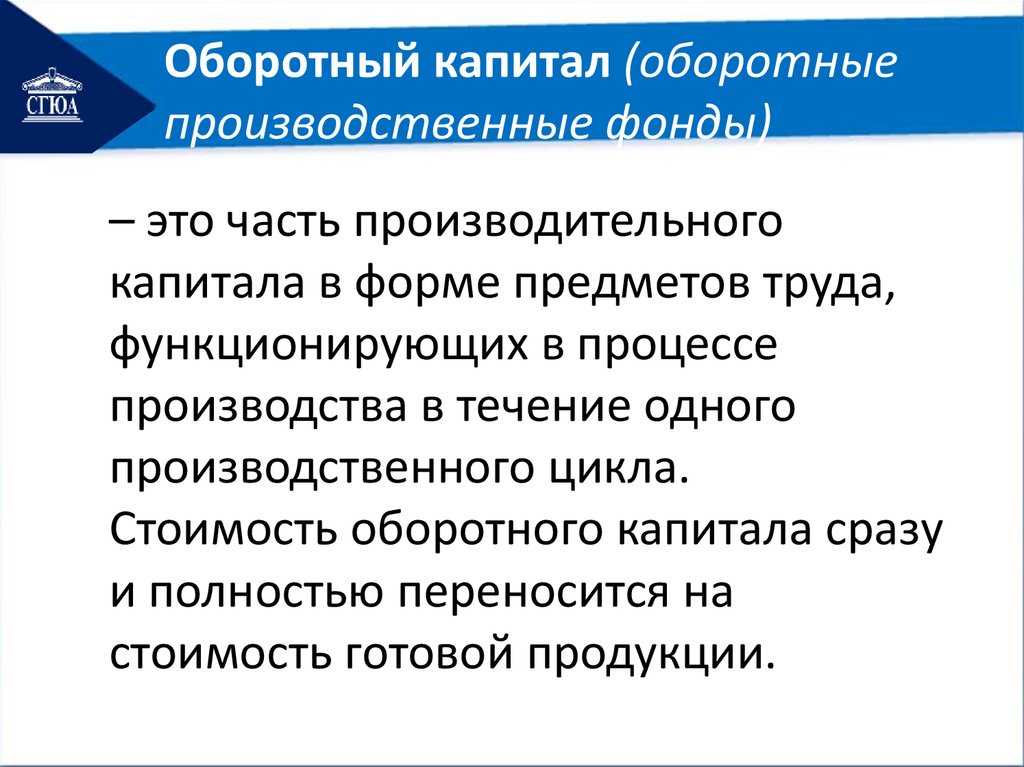

Оборотный капитал (оборотныепроизводственные фонды)

– это часть производительного

капитала в форме предметов труда,

функционирующих в процессе

производства в течение одного

производственного цикла.

Стоимость оборотного капитала сразу

и полностью переносится на

стоимость готовой продукции.

25.

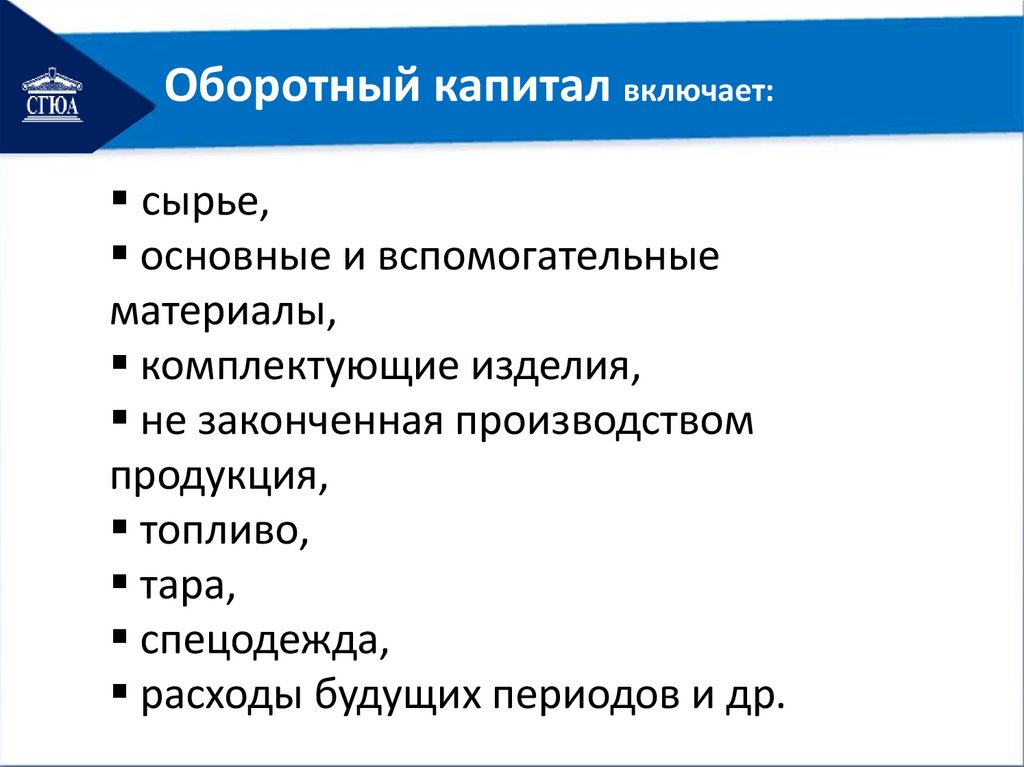

Оборотный капитал включает:сырье,

основные и вспомогательные

материалы,

комплектующие изделия,

не законченная производством

продукция,

топливо,

тара,

спецодежда,

расходы будущих периодов и др.

26.

Оборотные средства:Оборотные

средства

предприятия

Оборотный

капитал

Фонды

обращения

27.

Контрольные вопросы по теме:1. Каковы основные виды и формы предпринимательства?

2. Чем различаются экономическая и юридическая трактовка

собственности?

3. Охарактеризуйте организационно-правовые формы фирм.

4. В чем состоят основные отличия основного и оборотного

капитала?

5. Какими показателями можно измерить эффективность

использования основных производственных фондов и

оборотных средств фирмы?

6. Какие факторы составляют внешнюю и внутреннюю среду

фирмы?

7. Каково значение планирования в условиях рыночной

экономики?

28.

СПАСИБО ЗАВНИМАНИЕ!