Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

")

хозяйствующего субъекта. Лекция 4")

")

")

Ресурсы субъектов рыночной деятельности. Тема 4

1.

Тема 4: Ресурсы субъектов рыночной деятельности4.1. Понятие капитала и его виды

Капитал – это запас стоимости, который увеличивается,

уменьшается или трансформируется вследствие деятельности

организации и результатов этой деятельности.

Ресурсы организации – это основные элементы экономического

потенциала организации, которые используются для достижения

конкретных целей: экономического и технического развития,

обеспечения

финансовой

устойчивости,

повышения

конкурентоспособности и др.

Современная теория выделяет следующие шесть видов капиталов

(ресурсов): финансовый, производственный, интеллектуальный,

человеческий, социально-репутационный и природный.

2.

Определения• Финансовый капитал представляет собой совокупность денежных средств, которые

формируются из собственных, заемных и привлеченных источников. При этом предприятие

отдает во внешнюю среду результат использования финансового капитала в виде

уплачиваемых налогов, процентов, заработанной прибыли.

• Производственный капитал воплощается в производственных (не в природных)

материальных ресурсах организации, которые являются материально-технической основой

деятельности организации и включают в себя средства и орудия труда и предметы труда.

• Интеллектуальный капитал воплощается в информационных ресурсах, благодаря

которым предприятие получает доходы – патенты, лицензии, базы данных, программные

продукты, секреты производства и прочее. Элементом интеллектуального капитала

выступает и, так называемый, организационный капитал.

• Человеческий капитал включает в себя состав и характеристики трудовых ресурсов персонала организации, который занимает ведущую роль в процессе деятельности

компании, создает продукцию, работы, услуги.

3.

Определения• Социально-репутационный капитал – это институты и отношения в рамках

сообществ и между ними, а также между группами заинтересованных сторон и

другими группами, и способность делиться информацией для повышения

индивидуального и коллективного благосостояния.

Социально-репутационный капитал включает:

1. общие нормы и ценности и образцы поведения;

2. отношения/связи между основными заинтересованными сторонами, а также

доверие и готовность сотрудничать, которые организация развивает и стремится

построить и поддерживать вместе с внешними заинтересованными сторонами;

3. нематериальные активы, связанные с брендом и репутацией, созданными

организацией;

4. социальные лицензии на работу организации.

• Природный капитал включает в себя земельные, водные, лесные, минеральные,

биологические ресурсы, а также воздух, биологическое разнообразие и здоровье

экосистемы. Они становятся частью ресурсов организации только тогда, когда

вовлекаются в промышленно-производственный оборот организации.

4.

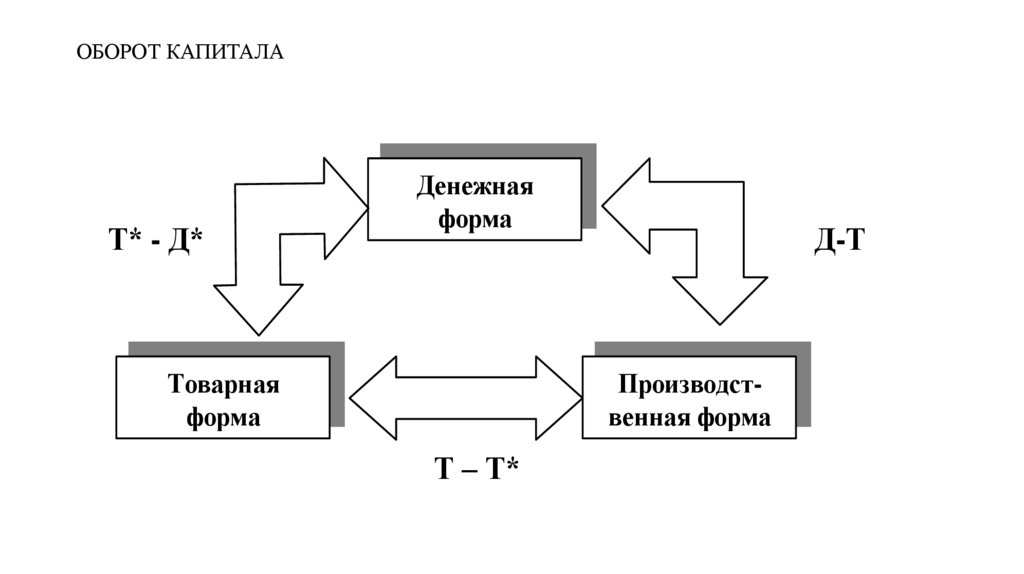

ОБОРОТ КАПИТАЛАТ* - Д*

Денежная

форма

Товарная

форма

Д-Т

Производственная форма

Т – Т*

5.

Комментарии к рисункуКапитал как экономическая категория в процессе оборота создает новую,

увеличенную стоимость (рис. 1.1). На стадии Д-Т капитал из сферы

обращения переходит в сферу производства. На стадии Т – Т

производственные ресурсы преобразуются в готовую продукцию, т.е.

создается товар, потребительская ценность которого выше, чем ценность

ресурсов, затрачиваемых на его создание. На стадии Т -Д созданный товар в

сфере обращения в результате продажи готовой продукции вновь приобретает

денежную форму.

6.

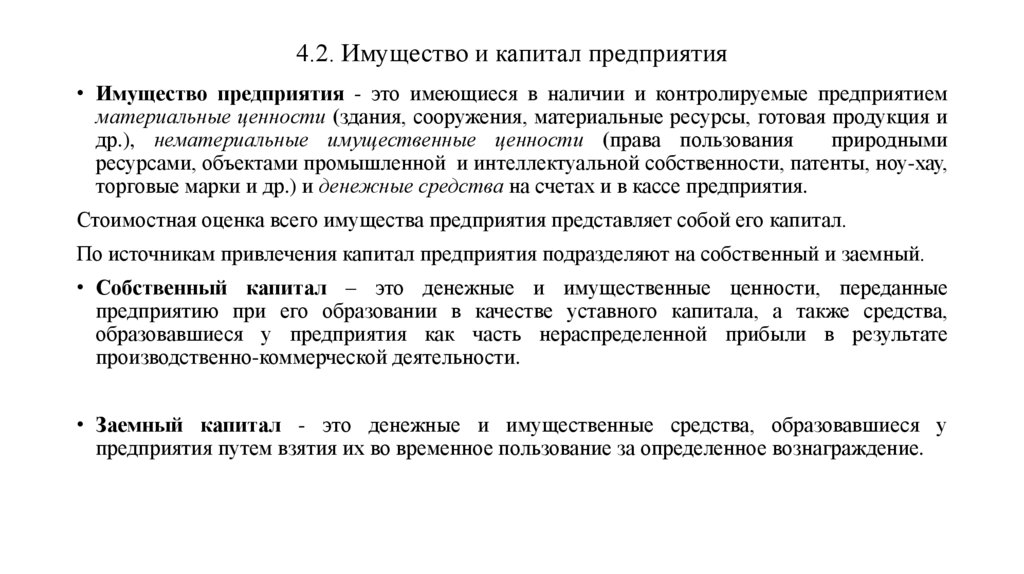

4.2. Имущество и капитал предприятия• Имущество предприятия - это имеющиеся в наличии и контролируемые предприятием

материальные ценности (здания, сооружения, материальные ресурсы, готовая продукция и

др.), нематериальные имущественные ценности (права пользования

природными

ресурсами, объектами промышленной и интеллектуальной собственности, патенты, ноу-хау,

торговые марки и др.) и денежные средства на счетах и в кассе предприятия.

Стоимостная оценка всего имущества предприятия представляет собой его капитал.

По источникам привлечения капитал предприятия подразделяют на собственный и заемный.

• Собственный капитал – это денежные и имущественные ценности, переданные

предприятию при его образовании в качестве уставного капитала, а также средства,

образовавшиеся у предприятия как часть нераспределенной прибыли в результате

производственно-коммерческой деятельности.

• Заемный капитал - это денежные и имущественные средства, образовавшиеся у

предприятия путем взятия их во временное пользование за определенное вознаграждение.

7.

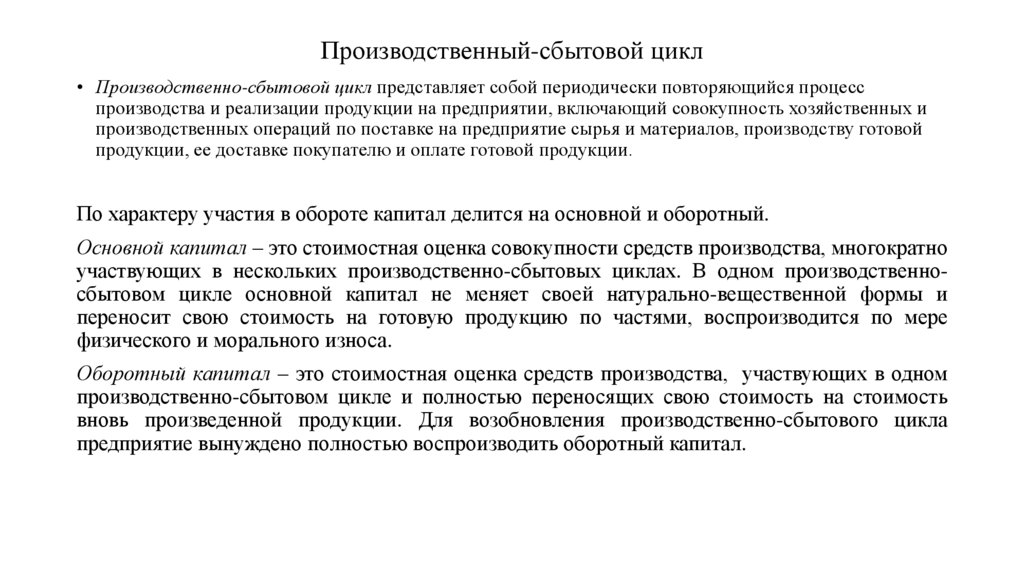

Производственный-сбытовой цикл• Производственно-сбытовой цикл представляет собой периодически повторяющийся процесс

производства и реализации продукции на предприятии, включающий совокупность хозяйственных и

производственных операций по поставке на предприятие сырья и материалов, производству готовой

продукции, ее доставке покупателю и оплате готовой продукции.

По характеру участия в обороте капитал делится на основной и оборотный.

Основной капитал – это стоимостная оценка совокупности средств производства, многократно

участвующих в нескольких производственно-сбытовых циклах. В одном производственносбытовом цикле основной капитал не меняет своей натурально-вещественной формы и

переносит свою стоимость на готовую продукцию по частями, воспроизводится по мере

физического и морального износа.

Оборотный капитал – это стоимостная оценка средств производства, участвующих в одном

производственно-сбытовом цикле и полностью переносящих свою стоимость на стоимость

вновь произведенной продукции. Для возобновления производственно-сбытового цикла

предприятие вынуждено полностью воспроизводить оборотный капитал.

8.

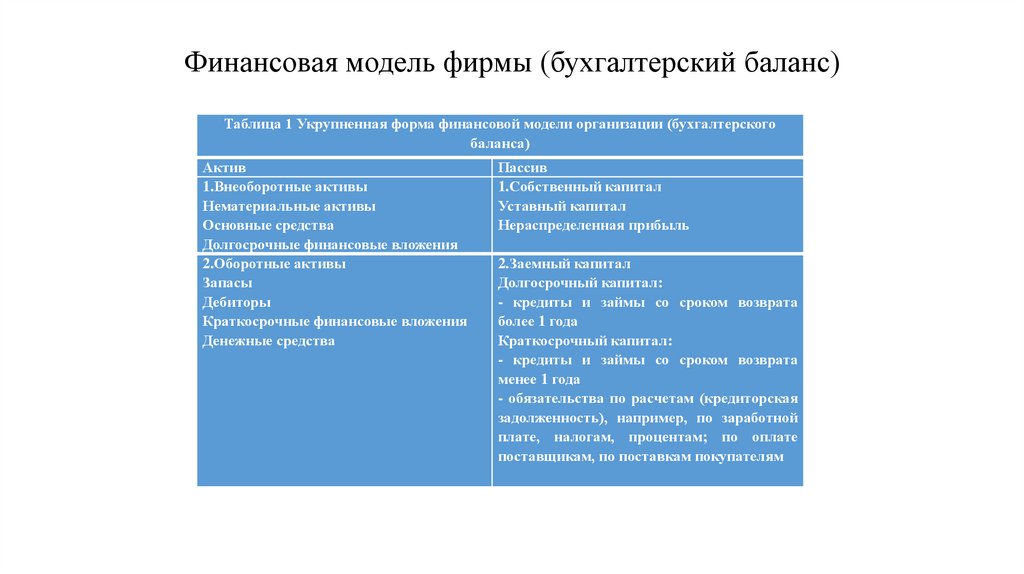

Финансовая модель фирмы (бухгалтерский баланс)Таблица 1 Укрупненная форма финансовой модели организации (бухгалтерского

баланса)

Актив

1.Внеоборотные активы

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

2.Оборотные активы

Запасы

Дебиторы

Краткосрочные финансовые вложения

Денежные средства

Пассив

1.Собственный капитал

Уставный капитал

Нераспределенная прибыль

2.Заемный капитал

Долгосрочный капитал:

- кредиты и займы со сроком возврата

более 1 года

Краткосрочный капитал:

- кредиты и займы со сроком возврата

менее 1 года

- обязательства по расчетам (кредиторская

задолженность), например, по заработной

плате, налогам, процентам; по оплате

поставщикам, по поставкам покупателям

9.

4.3. Основные средства предприятия (Амортизируемое имущество)К основным средствам производства относятся здания, сооружения, передаточные

устройства, машины и оборудование, транспорт, измерительные приборы, вычислительная

техника, пакеты программного обеспечения и проч.

Для простоты учета малоценные или быстроизнашивающиеся инструменты, инвентарь,

приспособления к основным средствам не относят.

Приобретенные основные средства регистрируются по первоначальной (балансовой)

стоимости.

Остаточная стоимость актива - первоначальная стоимость основного средства, уменьшенная

на величину начисленного износа .

• Амортизация – это перенесение по частям стоимости основных средств на изготавливаемую с

их помощью продукцию.

Часть перенесенной стоимости средства, которая относится к отчетному периоду, является

расходами этого периода и отражается как износ основного средства (актива).

Восстановительная стоимость - это стоимость средства, за которую оно может быть

реализовано в настоящее время с учетом проводимых капитальных ремонтов и модернизации.

10.

Методы начисления амортизации• - механизм равномерного списания (линейной амортизации), при которой амортизационные

отчисления равномерно распределяются по времени нормативного или эффективного

использования объекта амортизации;

• - механизм ускоренной амортизации, включающий группу методов, направленных на

стимулирование замены элементов основных средств путем ускоренного списания объекта

амортизации на издержки производства и обращения;

• - производственный метод амортизации, при котором величина амортизации определяется

интенсивностью использования объекта амортизации. Например, амортизация отдельных

видов машин производится исходя из установленной для них величины наработки до

полного списания объекта (времени интенсивной работы кинопроекционной аппаратуры,

километров пробега для автомобилей и т.п.), а также фактического времени наработки

объекта в отчетном периоде.

11.

Структура основных средств.• Видовая структура характеризует удельный вес стоимости указанных выше групп

объектов в общей стоимости основных средств.

• Качественная структура характеризует соответствие основных средств

требованиям прогрессивных технологий. Чаще всего она определяется для группы

вида основных средств «рабочие машины и оборудование».

• При этом выделяют:

• долю автоматического и автоматизированного оборудования;

• долю трудо- и материало- сберегающего оборудования;

• долю многофункционального оборудования;

• долю специального и специализированного оборудования.

• Возрастная структура характеризует удельный вес основных средств с различным

сроком фактического использования.

12.

Оценка стоимости основных средств.Выделяют следующие виды стоимости основных средств:

• Первоначальная стоимость;

• Восстановительная стоимость;

• Остаточная стоимость;

• Ликвидационная стоимость;

• Среднегодовая стоимость (Сср).

Рассчитывается:

1.

при определении налога на имущество;

2.

при расчете амортизационных отчислений по группам основных средств;

3.

при расчете аналитических коэффициентов.

13.

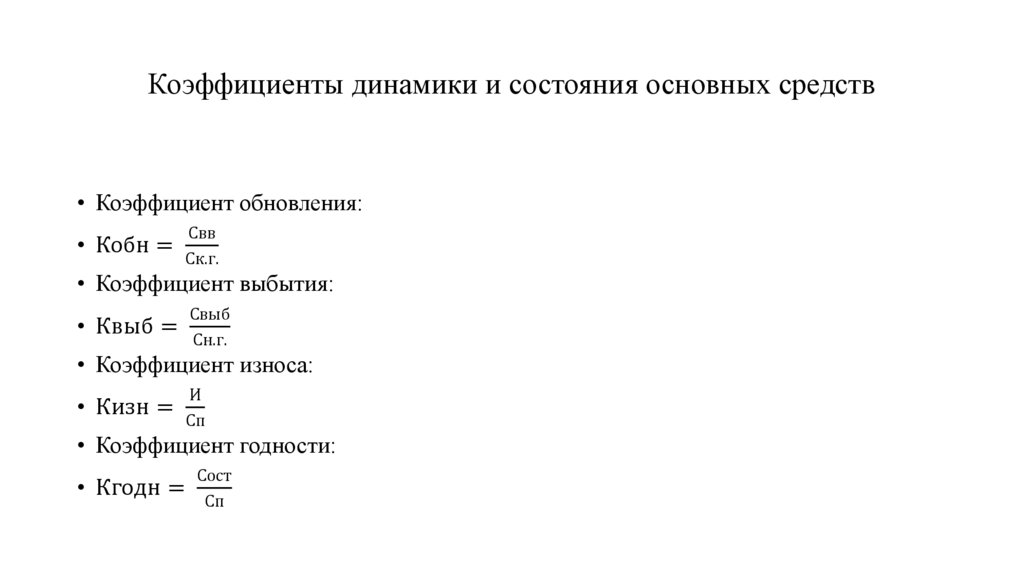

Коэффициенты динамики и состояния основных средств• Коэффициент обновления:

• Кобн =

Свв

Ск.г.

• Коэффициент выбытия:

• Квыб =

Свыб

Сн.г.

• Коэффициент износа:

И

• Кизн =

Сп

• Коэффициент годности:

Сост

• Кгодн =

Сп

14.

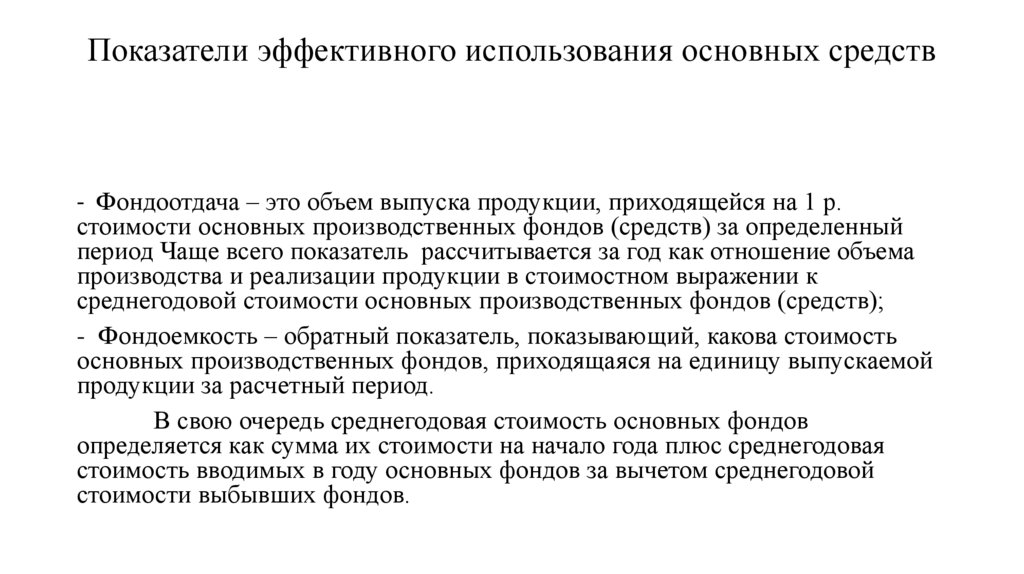

Показатели эффективного использования основных средств- Фондоотдача – это объем выпуска продукции, приходящейся на 1 р.

стоимости основных производственных фондов (средств) за определенный

период Чаще всего показатель рассчитывается за год как отношение объема

производства и реализации продукции в стоимостном выражении к

среднегодовой стоимости основных производственных фондов (средств);

- Фондоемкость – обратный показатель, показывающий, какова стоимость

основных производственных фондов, приходящаяся на единицу выпускаемой

продукции за расчетный период.

В свою очередь среднегодовая стоимость основных фондов

определяется как сумма их стоимости на начало года плюс среднегодовая

стоимость вводимых в году основных фондов за вычетом среднегодовой

стоимости выбывших фондов.

15.

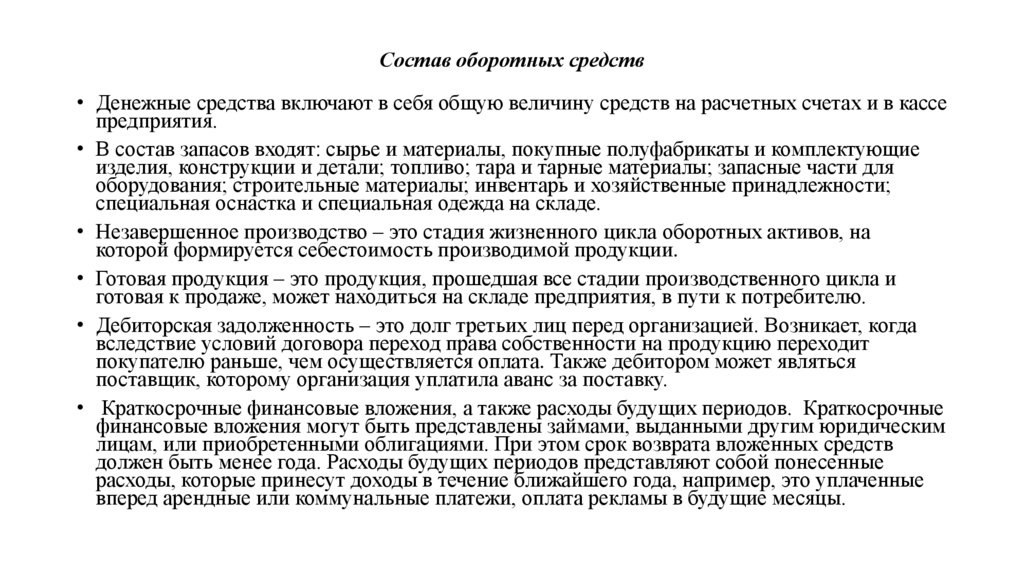

Состав оборотных средств• Денежные средства включают в себя общую величину средств на расчетных счетах и в кассе

предприятия.

• В состав запасов входят: сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали; топливо; тара и тарные материалы; запасные части для

оборудования; строительные материалы; инвентарь и хозяйственные принадлежности;

специальная оснастка и специальная одежда на складе.

• Незавершенное производство – это стадия жизненного цикла оборотных активов, на

которой формируется себестоимость производимой продукции.

• Готовая продукция – это продукция, прошедшая все стадии производственного цикла и

готовая к продаже, может находиться на складе предприятия, в пути к потребителю.

• Дебиторская задолженность – это долг третьих лиц перед организацией. Возникает, когда

вследствие условий договора переход права собственности на продукцию переходит

покупателю раньше, чем осуществляется оплата. Также дебитором может являться

поставщик, которому организация уплатила аванс за поставку.

• Краткосрочные финансовые вложения, а также расходы будущих периодов. Краткосрочные

финансовые вложения могут быть представлены займами, выданными другим юридическим

лицам, или приобретенными облигациями. При этом срок возврата вложенных средств

должен быть менее года. Расходы будущих периодов представляют собой понесенные

расходы, которые принесут доходы в течение ближайшего года, например, это уплаченные

вперед арендные или коммунальные платежи, оплата рекламы в будущие месяцы.

16.

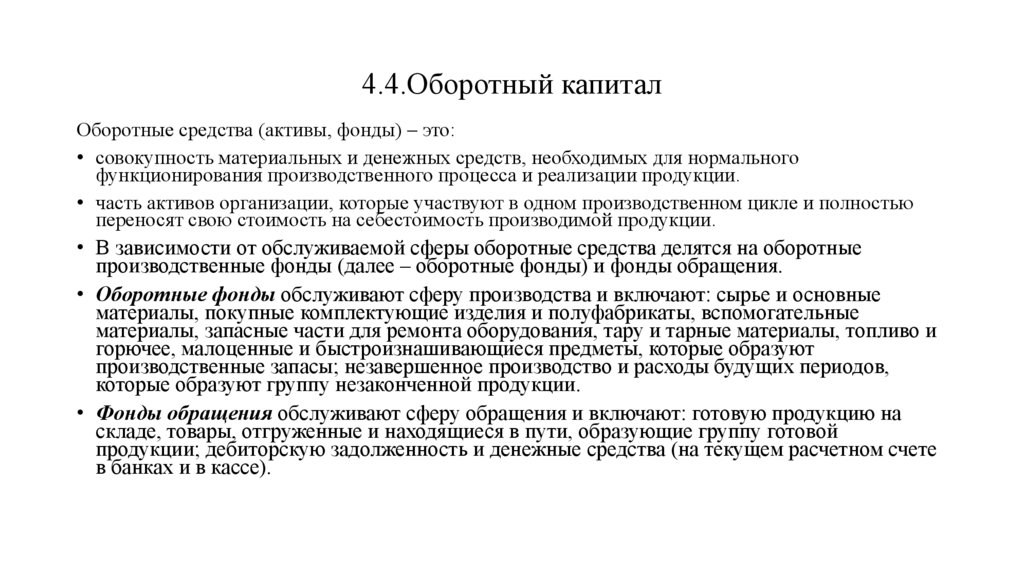

4.4.Оборотный капиталОборотные средства (активы, фонды) – это:

• совокупность материальных и денежных средств, необходимых для нормального

функционирования производственного процесса и реализации продукции.

• часть активов организации, которые участвуют в одном производственном цикле и полностью

переносят свою стоимость на себестоимость производимой продукции.

• В зависимости от обслуживаемой сферы оборотные средства делятся на оборотные

производственные фонды (далее – оборотные фонды) и фонды обращения.

• Оборотные фонды обслуживают сферу производства и включают: сырье и основные

материалы, покупные комплектующие изделия и полуфабрикаты, вспомогательные

материалы, запасные части для ремонта оборудования, тару и тарные материалы, топливо и

горючее, малоценные и быстроизнашивающиеся предметы, которые образуют

производственные запасы; незавершенное производство и расходы будущих периодов,

которые образуют группу незаконченной продукции.

• Фонды обращения обслуживают сферу обращения и включают: готовую продукцию на

складе, товары, отгруженные и находящиеся в пути, образующие группу готовой

продукции; дебиторскую задолженность и денежные средства (на текущем расчетном счете

в банках и в кассе).