Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

предприятия")

Основные фонды предприятия

1.

Основные фонды предприятияОсновные фонды (основной капитал) – совокупность средств

труда, представленные в материально-вещественной форме и в

натуральных показателях (здания, сооружения, машины,

оборудование и пр.). Это часть имущества организации,

составляющая её сущность.

Основные средства – денежная оценка основных фондов.

Понятие основные фонды используют, когда говорят про

экономический анализ предприятия. Понятие основные средства

используют, когда говорят про бухгалтерский учет.

Главные признаки основных фондов:

1) многократное использование в производственных процессах;

2) постоянство натурально-вещественной формы;

3) постепенный перенос первоначальной стоимости в стоимость

готовой продукции по частям в виде амортизационных отчислений.

Основные фонды классифицируются по следующим признакам:

принадлежность:

а) собственные – находящиеся на балансе организации;

б) привлечённые – взятые у других организаций во временное

пользование на условиях аренды или оказания услуг;

вид прав собственности:

а) на праве собственности (собственные, находящиеся на балансе);

б) находящиеся в оперативном управлении или хозяйственном

ведении (привлечённые, взятые в аренду во временное пользование);

степень использования:

а) действующие (функционирующие в процессе производства);

б) бездействующие (находящиеся в стадии выбытия в связи с

износом, в стадии достройки или реконструкции, в консервации или

в запасе);

функциональное назначение и вещественный состав (форма):

а) материальные (здания, сооружения, машины, лабораторное

оборудование, транспорт, производственный и хозяйственный

инвентарь);

2.

б) нематериальные (компьютерные базы данных, наукоёмкиепромышленные технологии и др. объекты интеллектуальной

собственности);

отрасли

национальной

экономики

(социально-культурный

комплекс, промышленность, автотранспорт, сельское хозяйство,

строительство);

роль в производственном процессе:

а) активные (непосредственно участвующие в создании продукции:

силовые и рабочие ММО, транспорт, инструмент, инвентарь,

лабораторное оборудование, контрольно-измерительные приборы

(КИП), ЭВМ);

б) пассивные (создающие условия для осуществления процесса:

здания, сооружения, передаточные устройства, хозяйственный

инвентарь);

сферы применения:

а) производственные,

б) непроизводственные;

срок полезного использования СПИ в производстве:

основные фонды (ст. 258 НК РФ) делятся на следующие

амортизационные группы по сроку полезного использования:

1-2 года включительно (недолговечное имущество);

2-3 года;

3-5 лет;

5-7 лет;

7-10 лет;

далее по пятилетним группам;

более 30 лет.

Стоимостная оценка основных фондов:

полная первоначальная:

Фп.п.= Фотп.+ Фтр.+ Фд.м.у+ ФССР+ ФЗСР;

где Фотп. – отпускная цена;

Фтр – транспортные расходы;

3.

Фд.м.у. – затраты на демонтаж, монтаж и установку;ФССР – снабженческо-сбытовые расходы (ССР);

ФЗСР – заготовительно-складские расходы (ЗСР)

Действия с основными фондами:

1.Преумножение. Предприятие, стремясь расширить свою

деятельность, уделяет внимание приобретению основных фондов,

их созданию, модернизации, улучшению и т.п. Затраты,

предназначенные на подобные нужды, называются капитальными

вложениями.

2.Амортизация. Любая вещь со временем утрачивает часть

полезных свойств, а значит, теряет в стоимости. Регулярное

вычитание этой потери, то есть учет амортизации, называется

установлением остаточной стоимости.

Начисление амортизации – это учет изменившейся стоимости

актива в течение срока полезного использования, то есть периода,

когда от данного актива планируется получать доход. Он может быть

пересмотрен, если в объект производились капитальные вложения с

целью

его

модернизации,

восстановления,

технического

переустройства, ремонта и т.п. Сумма таких вложений

называется восстановительной стоимостью.

3.Повышение эффективности. Если инвентарные объекты

подлежат восстановлению и исправлению, производится их ремонт:

текущий – сменяются изношенные части, для которых такая

замена изначально предусмотрена;

средний – объект разбирается и восстанавливается в той части,

где это возможно;

капитальный – полная замена всех изношенных элементов или

их реставрация.

Источник основных фондов

Поступление основных фондов определяет их первоначальную

стоимость. Материальные фонды предприятия могут быть:

приобретены у поставщиков за определенную плату,

составляющую первоначальную стоимость;

внесены учредителями в качестве взноса в уставный капитал

(стоимостью станет денежная оценка учредителей);созданы

(построены) – учитываются затраты на производство;

переданы безоплатно – первоначальной стоимостью станет

текущая рыночная;

4.

получены по договору мены – стоимость определяется понормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а

затем – приказом руководителя о вводе их в эксплуатацию.

Показатели эффективности использования основных фондов

Основные фонды – имущественные активы, и их использование

напрямую оказывает влияние на успешность бизнеса в целом.

Поэтому экономический анализ показателей основных фондов (ОФ)

очень важен для успешного функционирования всей организации.

Цель анализа показателей эффективности ОФ

Выведенные

экономические

показатели,

отражающие

эффективность применения имущественных активов, помогают

оценить, каким образом соотносится прибыль, полученная в

результате деятельности организации, и средства (имеются в виду

основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

степень рациональности применения имеющихся основных

фондов;

возможные недостатки и проблемы, связанные с использованием

ОС;

потенциал роста эффективности функционирования основных

имущественных активов.

Если

ОС

используются рационально,

с

возрастающей

эффективностью, в экономике совершаются благоприятные

перемены:

внутренний валовой продукт производится в большем количестве;

растет национальный доход;

возрастает прибыль без привлечения дополнительных вложений;

темпы производства могут быть ускорены;

уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают

эффективность применения ОФ, на две группы.

1. Обобщающие

эти

факторы

оценивают

показатели –

эффективность ОФ на любом экономическом уровне, от

макроэкономического – всего народного хозяйства в его

совокупности – до каждой конкретной организации. Они

затрагивают разнообразные аспекты функционирования фондов.

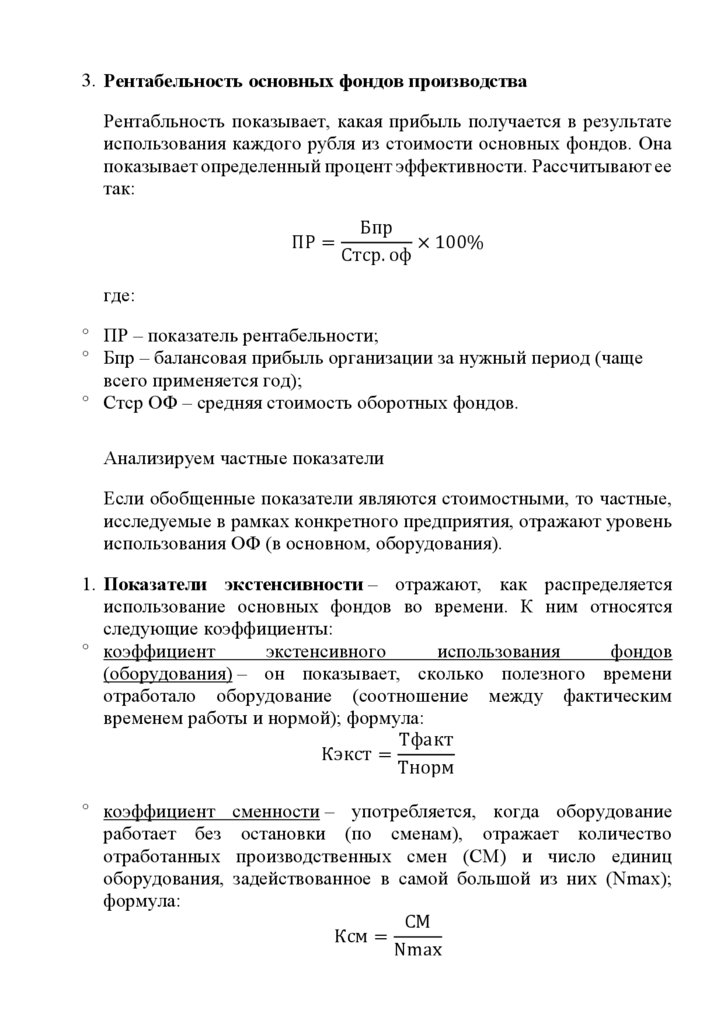

5.

2. Частные показатели – помогают уточнить рентабельностьприменения основных фондов непосредственно на данном

предприятии. Они отражают конкретные уровни влияние того или

иного показателя на результативность функционирования ОФ (в

основном, это касается оборудования и площадей, отданных под

производство).

Обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают

оценить ситуацию в целом – по предприятию, по отрасли, по всей

государственной экономике. Они строятся на конкретных цифрах,

подающихся точному учету и исчислению по специальным

формулам. Рассмотрим четыре главных обобщающих показателя

эффективности функционирования имущественных активов.

1. Фондоотдача и фондоемкость

Этот показатель призван оценить, какой объем продукции

приходится на единицу стоимости основных средств (1 рубль), то

есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он

показывает, как соотносится объем выпуска за отчетный период к

средней стоимости основных фондов за тот же временной

промежуток (обычно берется годичный срок). Отраслевой уровень в

качестве объема выпуска будет использовать валовую добавленную

стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо =