Финансы

ФинансыПохожие презентации:

")

Основные фонды и оборотные средства предприятий

1.

ТемаОсновные фонды и

оборотные средства

предприятий

2.

Учебные1. Основные фонды предприятия:

экономическая сущность, состав и

структура.

2. Оборотные средства: понятие,

состав и классификация.

3.

• Сводная стратегия развитияобрабатывающей

промышленности Российской

Федерации до 2030 года и на

период до 2035 года

4.

Оценка состояния промышленностиРоссийской Федерации

1. Положение в экономике

Обрабатывающие производства,

отнесенные к сфере ведения

Министерства промышленности и

торговли Российской Федерации,

формируют в стране 13,6 процента

валовой добавленной стоимости.

Среднегодовая численность

занятых в этом секторе экономики

в 2022 году составила около 8,1

млн. человек

5.

• Внутренние затраты на исследования иразработки в обрабатывающей

промышленности в 2021 году составили

165,9 млрд. рублей.

• Ограничение в 2022 году доступа

российской обрабатывающей

промышленности к иностранным

технологиям повлекло вынужденное

снижение технологического уровня по

отдельным направлениям и

возникновение запроса на обеспечение

технологического суверенитета по

критически важным технологиям и

компонентам.

6.

Состояние основных фондов итехнологический уровень

Основные фонды обрабатывающей

промышленности наиболее активно

обновлялись в 2000-е годы. В этот период

сформировано более 75 процентов мощностей

действующих отечественных предприятий.

Средний фактический срок службы машин и

оборудования в обрабатывающей

промышленности составляет около 23 лет.

Отмечается постепенное ухудшение состояния

основных фондов обрабатывающей

промышленности, при этом по всем категориям

фондов накопленный износ возрастает в связи

с системным недостатком инвестиций. В 2021

году степень износа основных фондов

составила 51,7 процента.

7.

8.

Основные фонды –часть национального богатства,

созданная в процессе производства, которая

длительное время неоднократно или в

неизменной натурально-вещественной форме

используется в экономике, постепенно

перенося свою стоимость на создаваемые

продукты и услуги.

9.

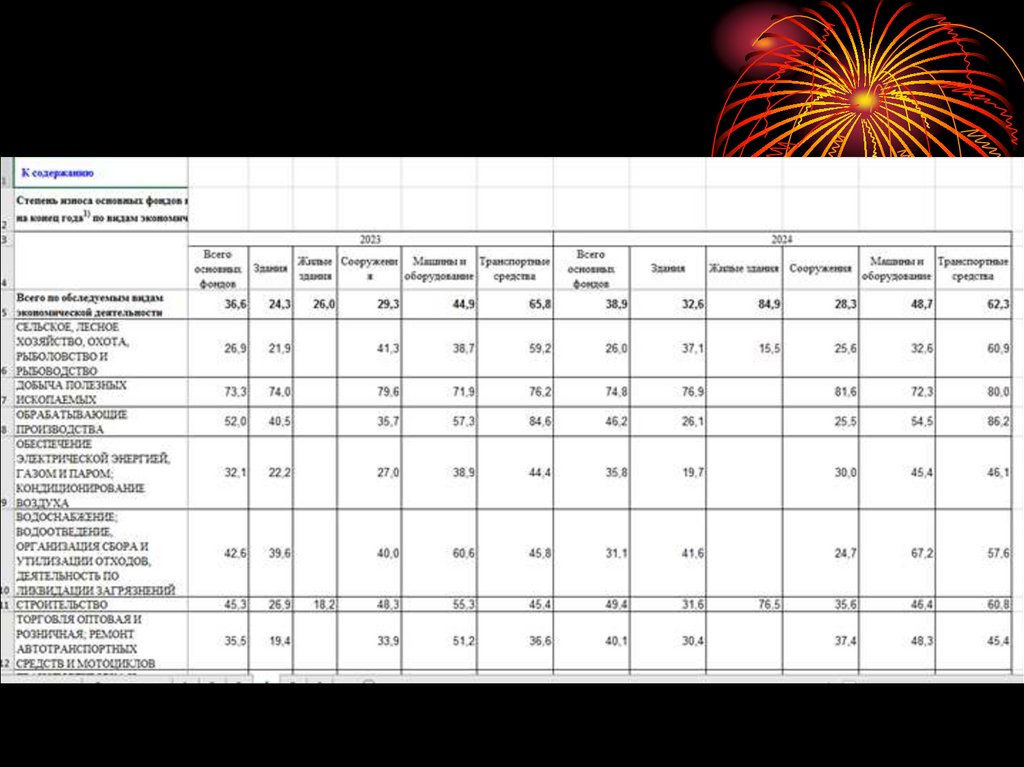

Крастелев Р.Н.,анализируя сферу сельского

хозяйства ,делает вывод о

критической

ситуации на селе износ

сельхозтехники – 80%.

• Крастелев Р.Н. Приоритетные направления

государственного регулирования сельского

хозяйства на современном этапе аграрной

реформы: автореф. дис. ... канд. экон. наук.

Волгоград. 2012. С. 16.

10.

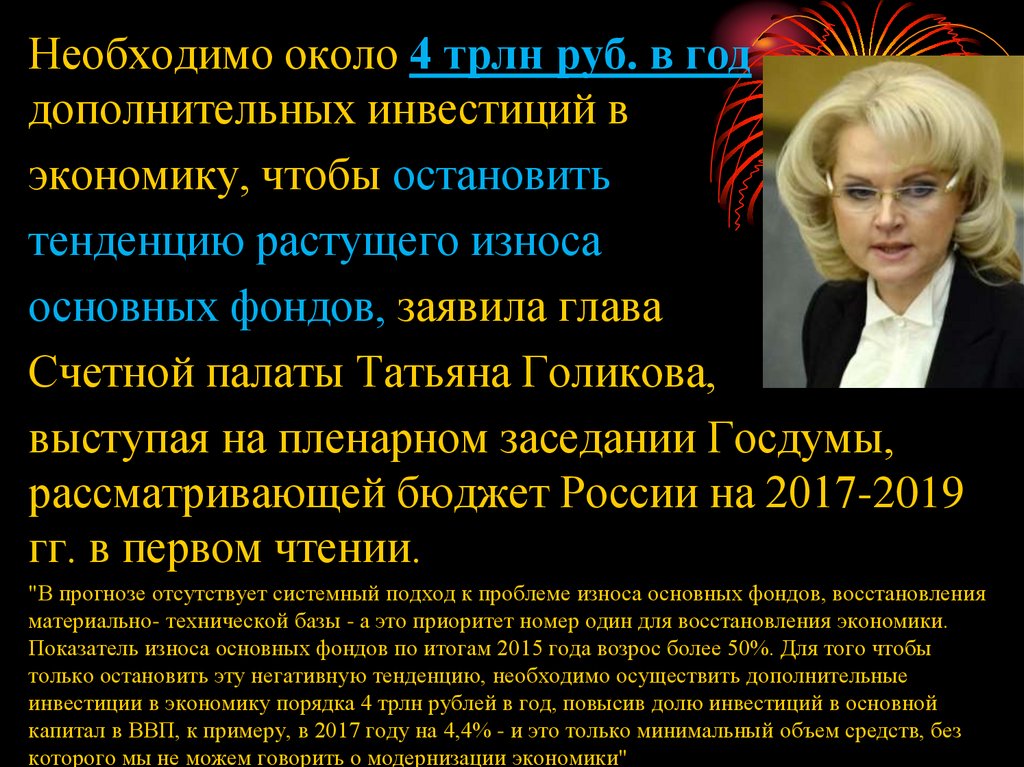

Необходимо около 4 трлн руб. в годдополнительных инвестиций в

экономику, чтобы остановить

тенденцию растущего износа

основных фондов, заявила глава

Счетной палаты Татьяна Голикова,

выступая на пленарном заседании Госдумы,

рассматривающей бюджет России на 2017-2019

гг. в первом чтении.

"В прогнозе отсутствует системный подход к проблеме износа основных фондов, восстановления

материально- технической базы - а это приоритет номер один для восстановления экономики.

Показатель износа основных фондов по итогам 2015 года возрос более 50%. Для того чтобы

только остановить эту негативную тенденцию, необходимо осуществить дополнительные

инвестиции в экономику порядка 4 трлн рублей в год, повысив долю инвестиций в основной

капитал в ВВП, к примеру, в 2017 году на 4,4% - и это только минимальный объем средств, без

которого мы не можем говорить о модернизации экономики"

11.

Роль основных фондовв экономике России

• в основных фондах воплощена

подавляющая и наиболее важная

часть материальных ресурсов

общества.

• составляют главную часть

национального богатства

страны.

12.

Величинаи динамика изменения

основных фондов

характеризует

экономический потенциал

страны

13.

Основные фонды — этоматериально-вещественные ценности,

используемые в качестве средств труда,

которые действуют в неизменной

натуральной форме в течение длительного

периода времени.

14.

Для организации производствапродукции и услуг любому

предприятию необходимы

следующие компоненты:

• основные фонды,

• оборотные средства,

• рабочая сила.

15.

Роль основныхФондов на предприятии

• в своей совокупности они образуют

производственно-техническую базу

• определяют возможности предприятия

по выпуску продукции

• определяют уровень технической

вооруженности труда.

16.

На уровне предприятияОт количества, стоимости,

технического уровня ОФ зависят

конечные результаты деят. предприятия:

• высококачественная продукция с уменьшением затрат

• рост производительности труда

• прибыль,

• рентабельность

• финансовая устойчивость

17. русвинил

Основной признак предприятия —наличие обособленного имущества,

(имущественный комплекс) которое

обеспечивает материальнотехническую возможность

функционирования предприятия,

его экономическую

самостоятельность и надежность.

18.

19.

ОК 013-94.Общероссийский классификатор

основных фондов"

(утв. Постановлением Госстандарта

РФ от 26.12.1994 N 359)

Документ утрачивает силу с 1 января 2017 года в связи с

изданием Приказа Росстандарта от 12.12.2014 N 2018-ст,

которым принят Общероссийский классификатор основных

фондов (ОКОФ) ОК 013-2014 (СНС 2008).

20.

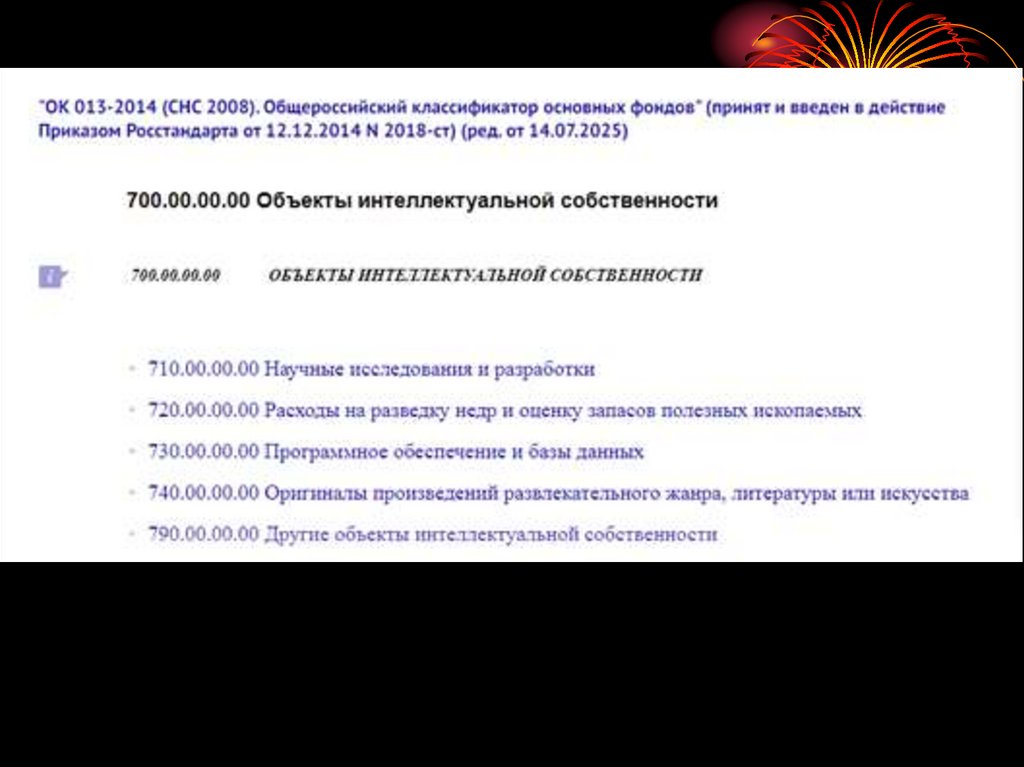

"ОК 013-2014 (СНС 2008).Общероссийский классификатор

основных фондов" (принят и

введен в действие Приказом

Росстандарта от 12.12.2014 N

2018-ст) (ред. от 14.07.2025)

21.

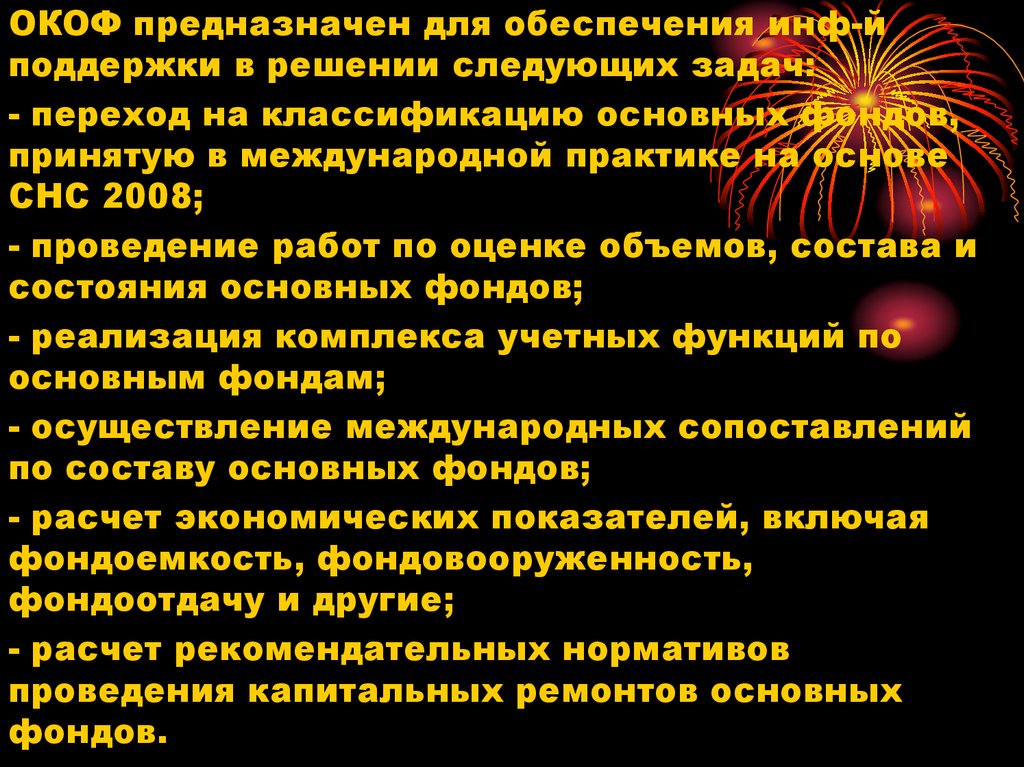

ОКОФ предназначен для обеспечения инф-йподдержки в решении следующих задач:

- переход на классификацию основных фондов,

принятую в международной практике на основе

СНС 2008;

- проведение работ по оценке объемов, состава и

состояния основных фондов;

- реализация комплекса учетных функций по

основным фондам;

- осуществление международных сопоставлений

по составу основных фондов;

- расчет экономических показателей, включая

фондоемкость, фондовооруженность,

фондоотдачу и другие;

- расчет рекомендательных нормативов

проведения капитальных ремонтов основных

фондов.

22.

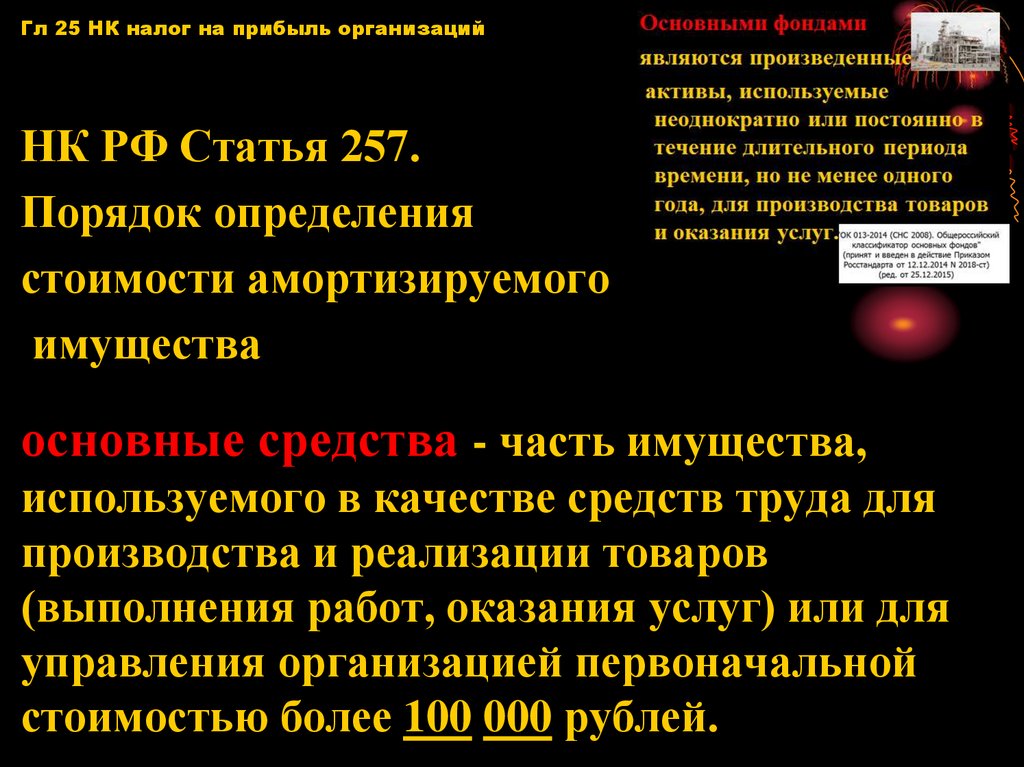

Основными фондамиявляются произведенные

активы, используемые

неоднократно или постоянно в

течение длительного периода

времени, но не менее одного

года, для производства товаров

и оказания услуг.

23.

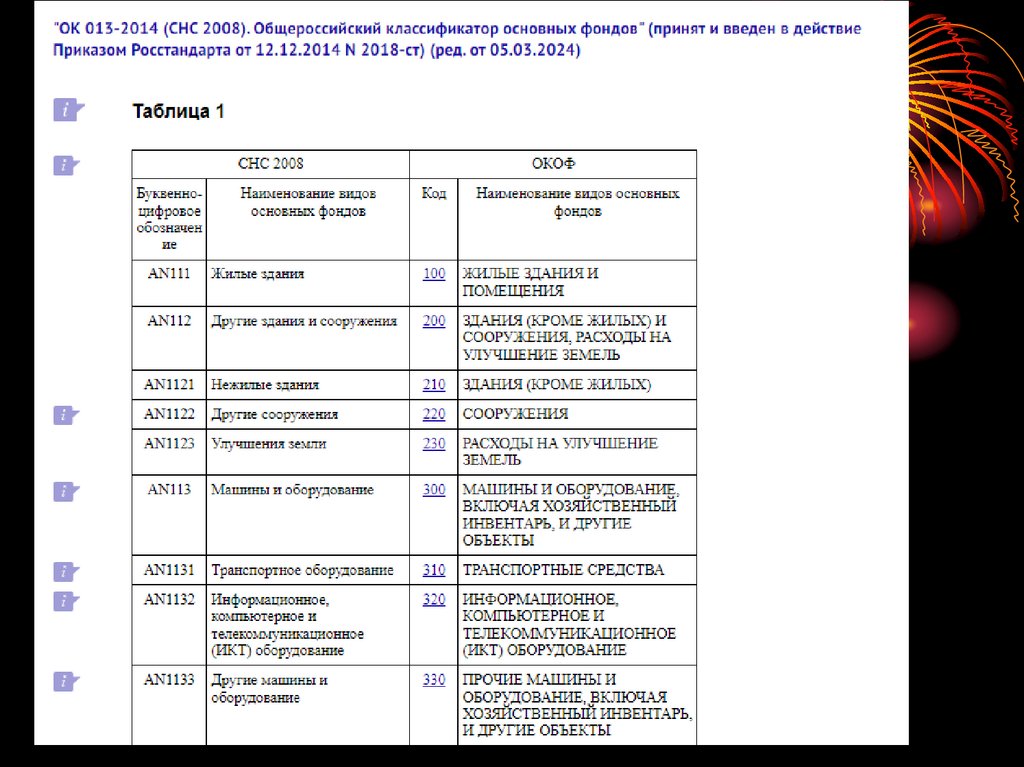

Основные фондысостоят из

материальных и

нематериальных

основных фондов

24.

ВИДЫ Основных фондов1. Материальные основные фонды

- это совокупность материальных ценностей,

используемых в качестве средств труда,

которые многократно участвуют в

производственном процессе, сохраняя при

этом свою натуральную форму.

здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и

устройства, жилища, вычислительная техника и оргтехника, трансп. средства, инструмент,

произв-й и хоз-й инвентарь, рабочий, продуктивный и племенной скот, многолетние

насаждения и др.

25.

К основным фондам неотносятся

машины и оборудование,

числящиеся как готовые

изделия на складах

предприятий - изготовителей,

снабженческих и сбытовых

организаций.

26.

27.

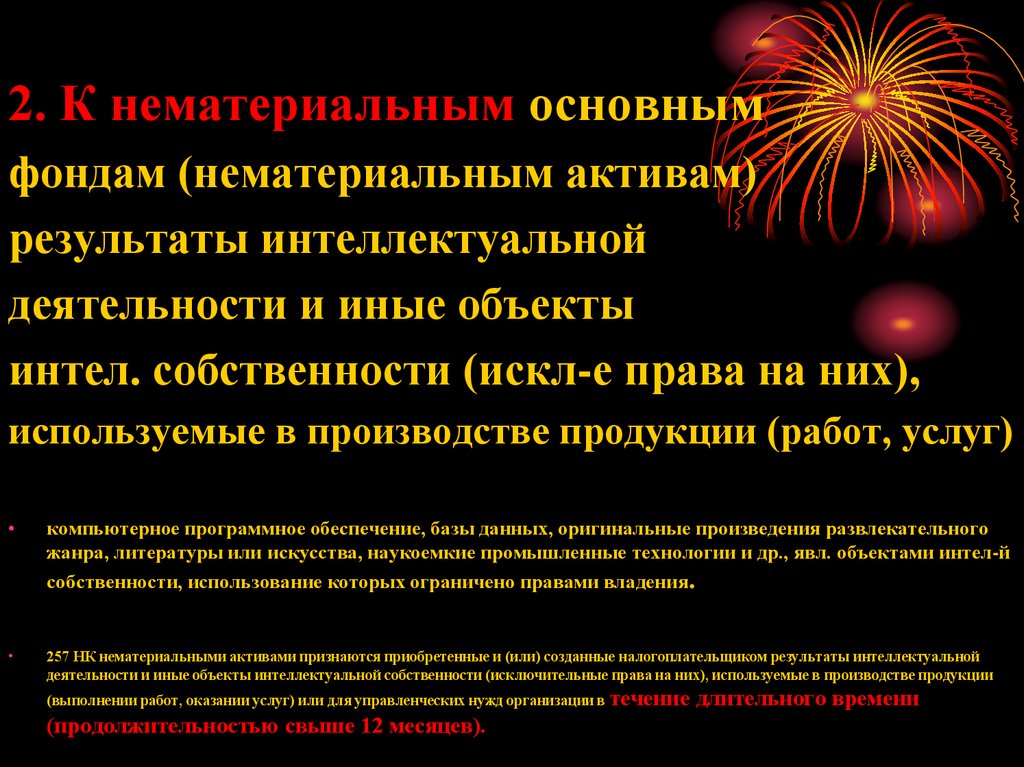

2. К нематериальным основнымфондам (нематериальным активам)

результаты интеллектуальной

деятельности и иные объекты

интел. собственности (искл-е права на них),

используемые в производстве продукции (работ, услуг)

компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного

жанра, литературы или искусства, наукоемкие промышленные технологии и др., явл. объектами интел-й

собственности, использование которых ограничено правами владения.

257 НК нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной

деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции

(выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени

(продолжительностью свыше 12 месяцев).

28.

29.

Расходы на разведку недр и оценку запасовполезных ископаемых классифицируются как

основные фонды по нескольким причинам,

связанным с их экономической сущностью и

ролью в производственном процессе.

Основные фонды — это средства труда,

которые многократно участвуют в

производственном цикле, сохраняя при этом

натуральную форму, и постепенно переносят

свою стоимость на готовую продукцию. В

случае геологоразведочных работ (ГРР) эти

расходы соответствуют критериям основных

фондов по следующим причинам:

30.

причины:1. Долгосрочный характер использования.

Геологоразведочные работы требуют значительных

временных и финансовых вложений, а результаты

их реализации (обнаруженные месторождения)

начинают приносить доход только через несколько

лет, иногда десятилетий. Это соответствует

долгосрочному характеру использования основных

фондов.

2. Создание актива, способного генерировать доход.

Расходы на разведку формируют актив —

информацию о запасах полезных ископаемых,

которая становится основой для дальнейшего

промышленного освоения месторождения. Этот

актив используется в течение длительного времени

для добычи сырья, что аналогично

функционированию основных фондов в

производственном процессе

31.

Стратегическая значимость для предприятия. Разведка недр

обеспечивает минерально-сырьевую базу, которая является

фундаментом для развития горнодобывающей отрасли и

экономики в целом. Это стратегический ресурс, аналогичный

основным фондам, обеспечивающим долгосрочную

устойчивость и рост предприятия.

затраты, связанные с разведкой и оценкой, могут признаваться

активами (основными фондами), если они создают вероятные

будущие экономические выгоды и могут быть надёжно оценены.

• Капитальный характер вложений. Расходы на разведку

относятся к капитальным затратам, направленным на

достижение стратегических целей предприятия, таких как

освоение новых месторождений. Это отличает их от текущих

расходов, которые связаны с повседневным

функционированием.

Таким образом, классификация расходов на разведку недр как

основных фондов отражает их долгосрочную ценность, роль в

создании производственной базы и способность генерировать

доход в течение длительного периода. Это позволяет предприятиям

учитывать такие затраты в структуре активов и корректно отражать

их влияние на финансовые результаты.

32.

К нематериальным ОФотносятся также наукоемкие

промышленные технологии, секреты

производства ("ноу - хау"), торговые

знаки, патенты, т.е. объекты интел.

собственности, права владения которыми

позволяют предприятию как продавать

данные нематериальные фонды, так и

использовать их в производстве в течение

более 1 года.

33.

нематериальные активы:1) исключительное право патентообладателя

на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на

использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя

на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, фирменное

наименование;

5) исключительное право патентообладателя на

селекционные достижения;

6) владение "ноу-хау", секретной формулой или процессом,

информацией в отношении промышленного, коммерческого

или научного опыта;

7) исключительное право на аудиовизуальные произведения.

34.

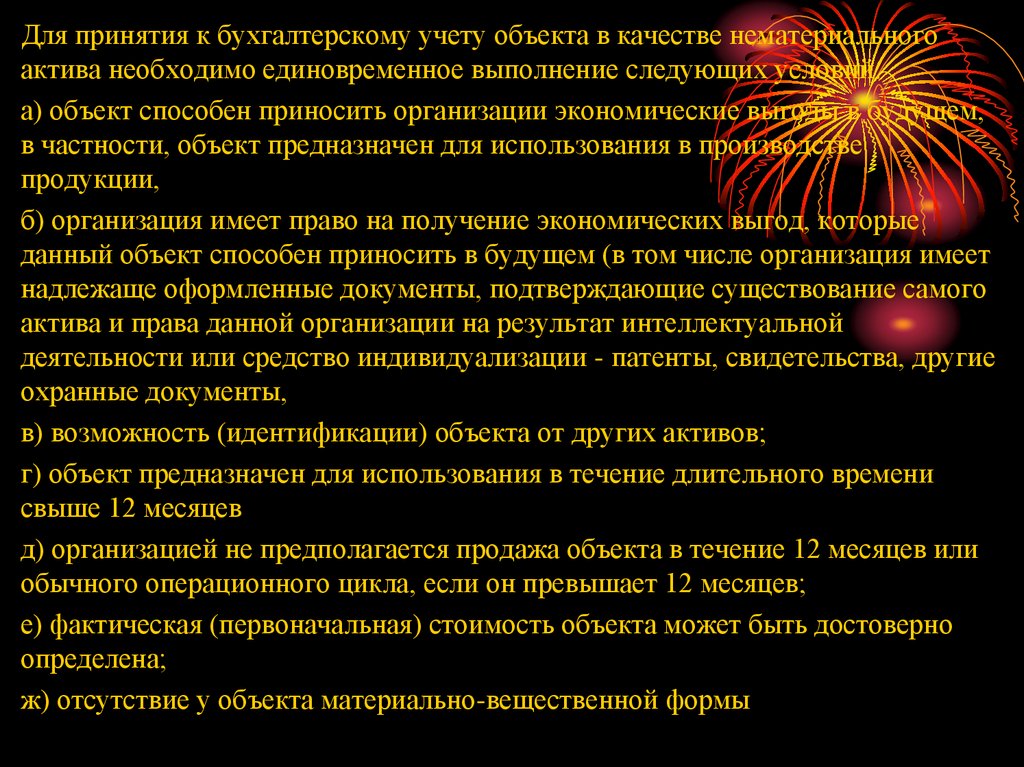

Для принятия к бухгалтерскому учету объекта в качестве нематериальногоактива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем,

в частности, объект предназначен для использования в производстве

продукции,

б) организация имеет право на получение экономических выгод, которые

данный объект способен приносить в будущем (в том числе организация имеет

надлежаще оформленные документы, подтверждающие существование самого

актива и права данной организации на результат интеллектуальной

деятельности или средство индивидуализации - патенты, свидетельства, другие

охранные документы,

в) возможность (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени

свыше 12 месяцев

д) организацией не предполагается продажа объекта в течение 12 месяцев или

обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно

определена;

ж) отсутствие у объекта материально-вещественной формы

35.

Гл 25 НК налог на прибыль организацийНК РФ Статья 257.

Порядок определения

стоимости амортизируемого

имущества

основные средства - часть имущества,

используемого в качестве средств труда для

производства и реализации товаров

(выполнения работ, оказания услуг) или для

управления организацией первоначальной

стоимостью более 100 000 рублей.

36.

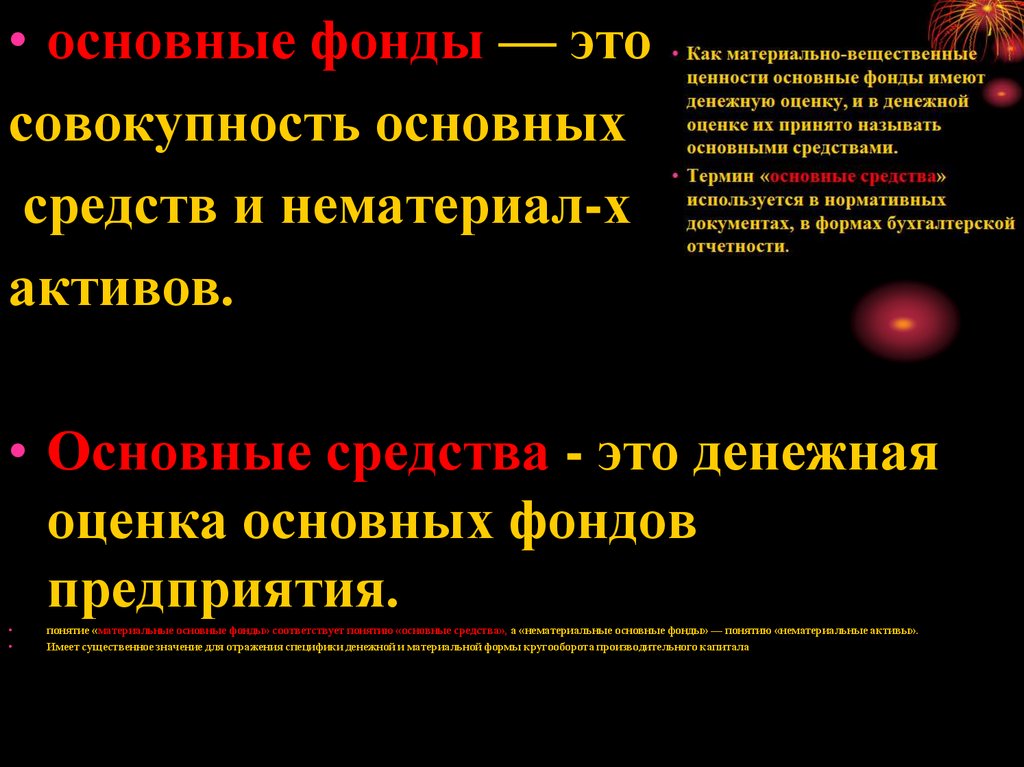

• основные фонды — этосовокупность основных

средств и нематериал-х

активов.

• Основные средства - это денежная

оценка основных фондов

предприятия.

понятие «материальные основные фонды» соответствует понятию «основные средства», а «нематериальные основные фонды» — понятию «нематериальные активы».

Имеет существенное значение для отражения специфики денежной и материальной формы кругооборота производительного капитала

37.

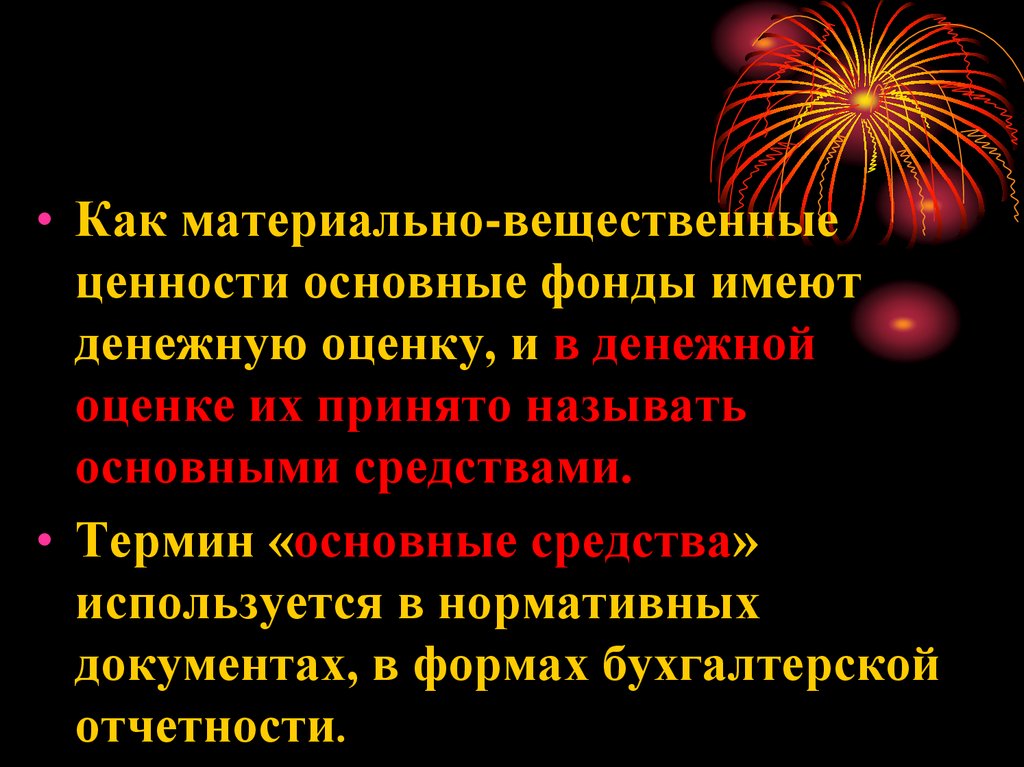

• Как материально-вещественныеценности основные фонды имеют

денежную оценку, и в денежной

оценке их принято называть

основными средствами.

• Термин «основные средства»

используется в нормативных

документах, в формах бухгалтерской

отчетности.

38.

Основные средства – это материальновещественные ценности (средстватруда), которые многократно

участвуют в производственном

процессе, не изменяют своей формы и

переносят свою стоимость на готовую

продукцию по частям по мере износа.

39.

Основные средства:здания, сооружения, рабочие

и силовые машины и оборудование,

измерительные и регулирующие

приборы и устройства, вычислительная

техника, транспортные средства,

инструмент, производственный и хоз-й

инвентарь, рабочий, продуктивный и

племенной скот, многолетние

насаждения, внутрихозяйственные

дороги и др. объекты.

40.

Основная задача на предприятиидолжна сводиться к тому, чтобы

не допускать чрезмерного

старения основных

производственных фондов,

особенно активной части, так

как от этого зависят результаты

деятельности предприятия.

41.

42.

43.

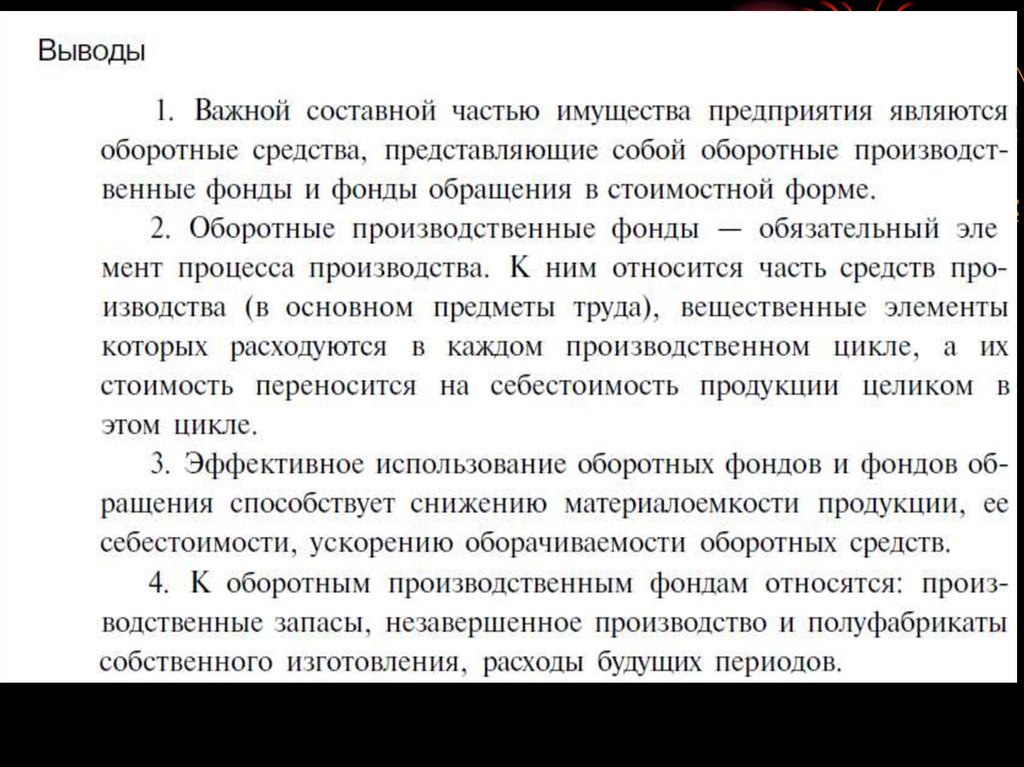

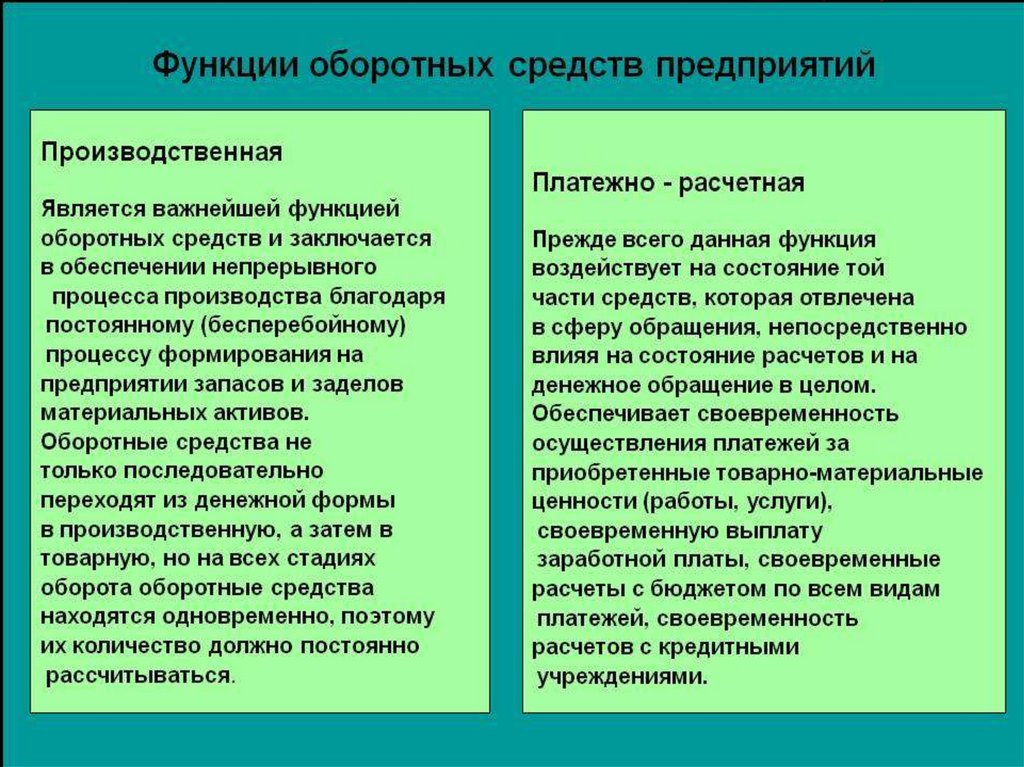

Важное значение в деятельностипредприятия занимают оборотные

средства – активы, представляющие собой совокупность

оборотных фондов и фондов обращения в стоимостной форме.

Наличие у организации (предприятия)

достаточных оборотных средств и

рациональное их использование создает

необходимую предпосылку для его

эффективного функционирования

хозяйствующего субъекта в условиях

современной рыночной экономики

44.

45.

2. Оборотные средства:понятие, состав и

классификация.

46.

оборотные средства –активы предприятия, которые в

результате его хозяйственной

деятельности полностью

переносят свою стоимость на

готовый продукт, принимают

однократное участие в процессе

производства, изменяя или теряя

при этом натуральновещественную форму

47.

разграничение основныхи оборотных средств

1. длительность их использования в

производственном процессе,

2. способ перенесения их стоимости

на стоимость выпускаемой

продукции.

В отличие от основных средств, участвующих в производстве

длительное время, средства в обороте переносят свою

стоимость на продукцию по общему правилу в одном

производственном цикле.

48.

В каждом кругооборотеоборотные средства проходят

три стадии:

1. Денежная

На первой стадии предприятие затрачивает денежные средства

на оплату счетов за поставляемые предметы труда. На этой

стадии оборотные средства из денежной формы переходят в

товарную, а денежные средства из сферы обращения - в сферу

производства.

49.

В каждом кругообороте оборотныесредства проходят

три стадии:

2. производственная

На второй стадии приобретенные оборотные фонды

переходят непосредственно в процесс производства и

превращаются сначала в производственные запасы и

полуфабрикаты, а после завершения

производственного процесса — в готовую продукцию.

50.

В каждом кругообороте оборотныесредства проходят

три стадии:

3. товарная

На третьей стадии готовая продукция

реализуется, в результате чего оборотные

фонды из сферы производства приходят в

сферу обращения и снова принимают

денежную форму.

51.

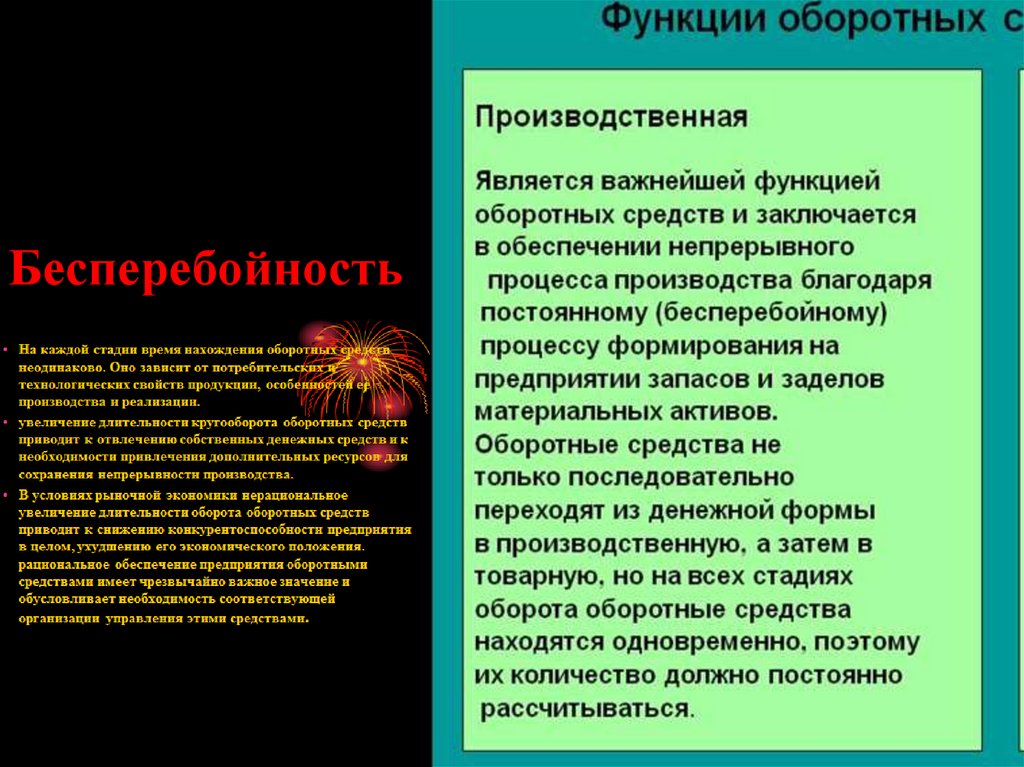

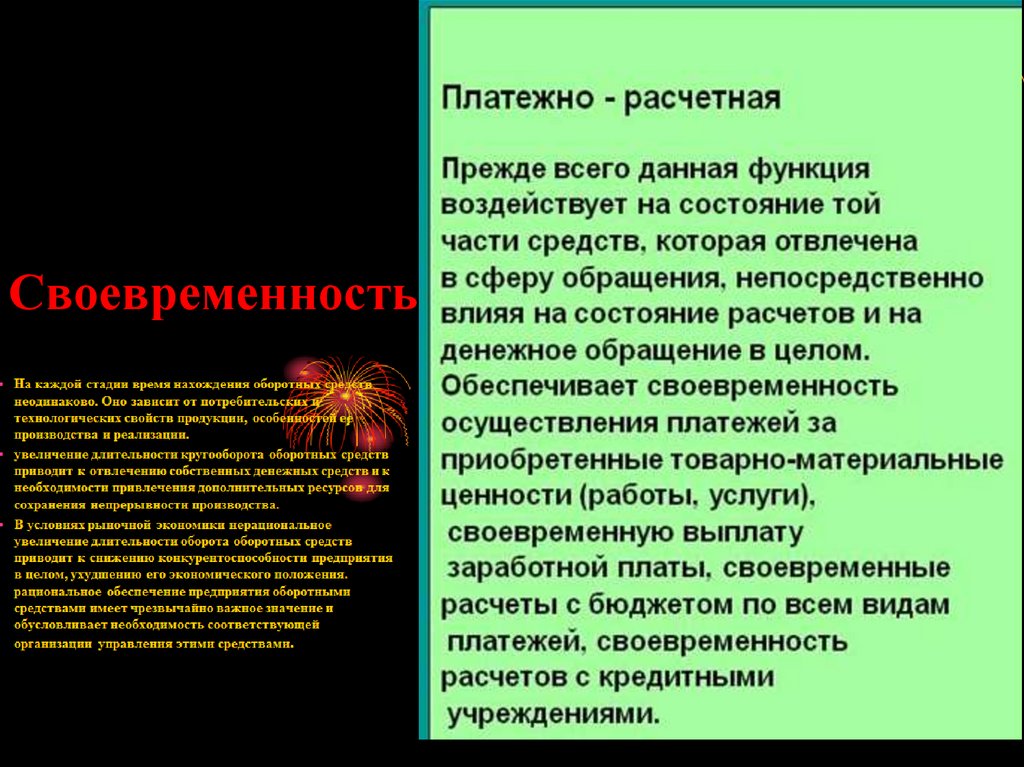

Бесперебойность52.

Своевременность53.

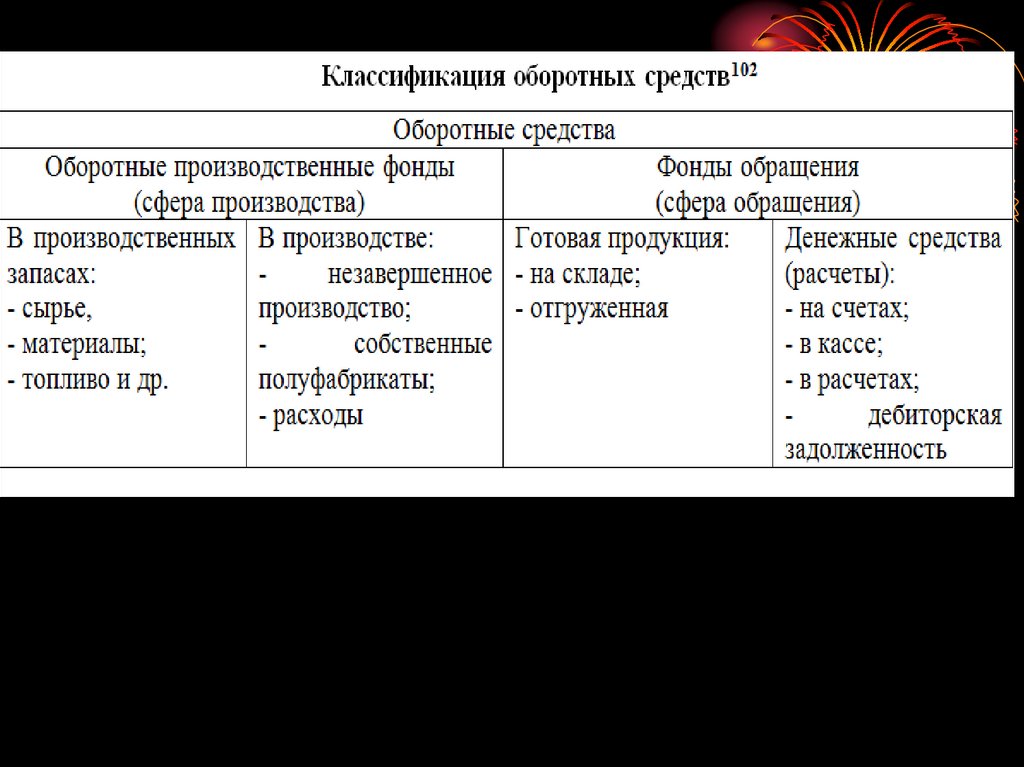

Оборотные средства —это совокупность денежных

средств, необходимых для

создания:

1. оборотных производственных

фондов

2. фондов обращения

обеспечивающих непрерывный

кругооборот денежных средств.

54.

55.

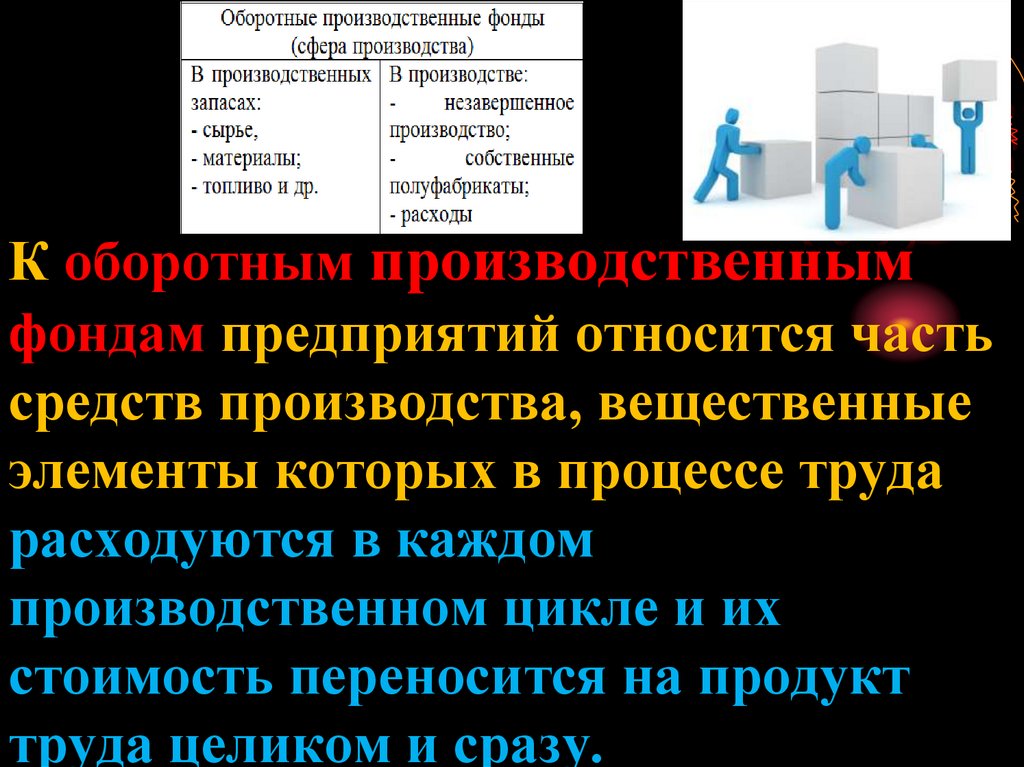

К оборотным производственнымфондам предприятий относится часть

средств производства, вещественные

элементы которых в процессе труда

расходуются в каждом

производственном цикле и их

стоимость переносится на продукт

труда целиком и сразу.

56.

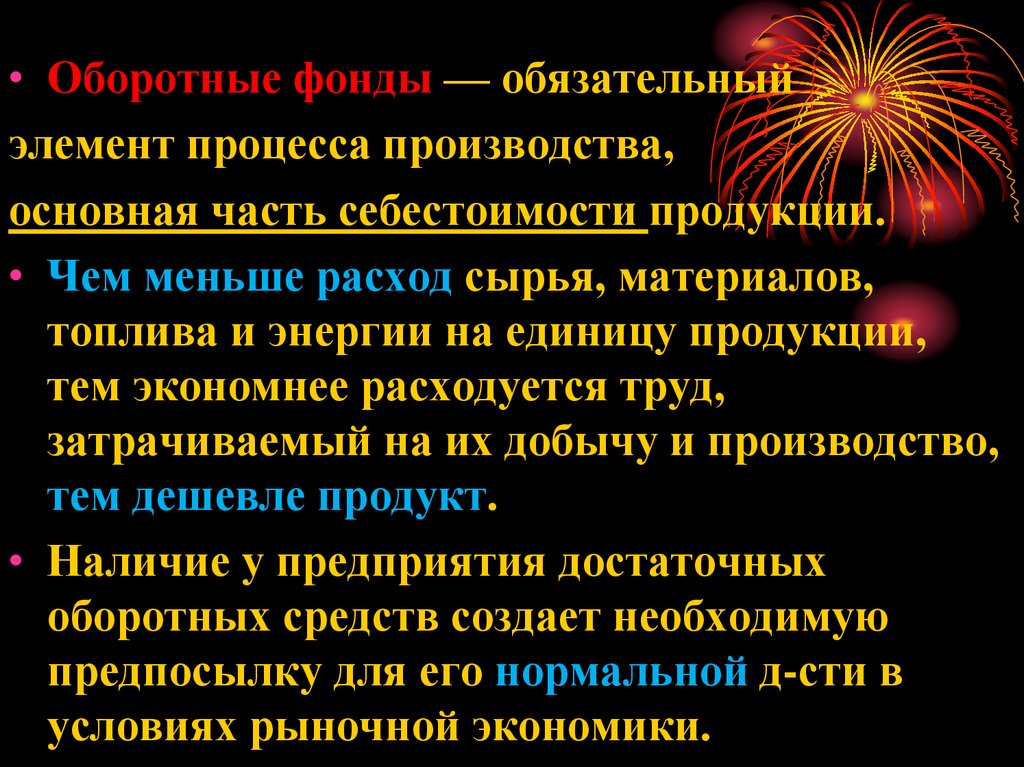

• Оборотные фонды — обязательныйэлемент процесса производства,

основная часть себестоимости продукции.

• Чем меньше расход сырья, материалов,

топлива и энергии на единицу продукции,

тем экономнее расходуется труд,

затрачиваемый на их добычу и производство,

тем дешевле продукт.

• Наличие у предприятия достаточных

оборотных средств создает необходимую

предпосылку для его нормальной д-сти в

условиях рыночной экономики.

57.

а)производственныезапасы (сырье, топливо);

б) незавершенное производство

и полуфабрикаты собственного

производства т.е. подлежащие

дальнейшей обработке;

в) расходы будущих периодов —

расходы на освоение новой продукции.

58.

Незавершенное производство и полуфабрикатысобственного изготовления — это предметы труда, вступившие в

производственный процесс: материалы, детали, узлы и изделия, находящиеся в

процессе обработки или сборки, а также полуфабрикаты собственного

изготовления, не законченные полностью производством в одних цехах

предприятия и подлежащие дальнейшей обработке в других

цехах того же предприятия.

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал,

год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии

Производственные запасы — это предметы труда, подготовленные

для запуска в производственный процесс; состоят они из сырья, основных и

вспомогательных материалов, топлива, горючего,

покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов,

запасных частей для ремонта основных фондов.

59.

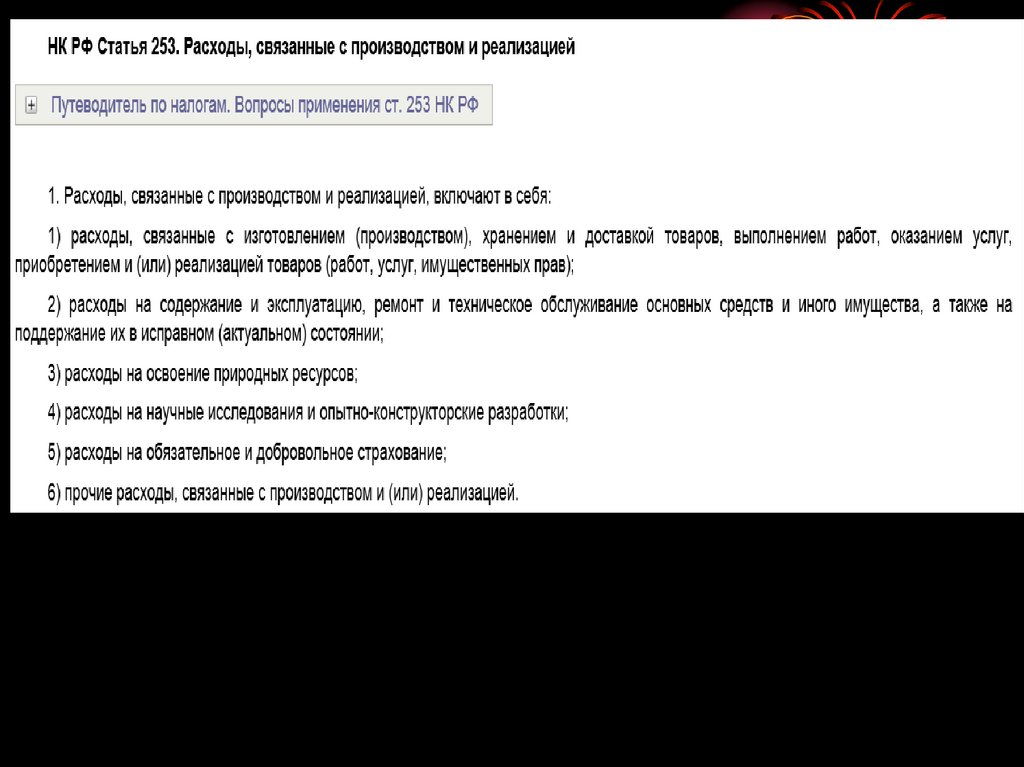

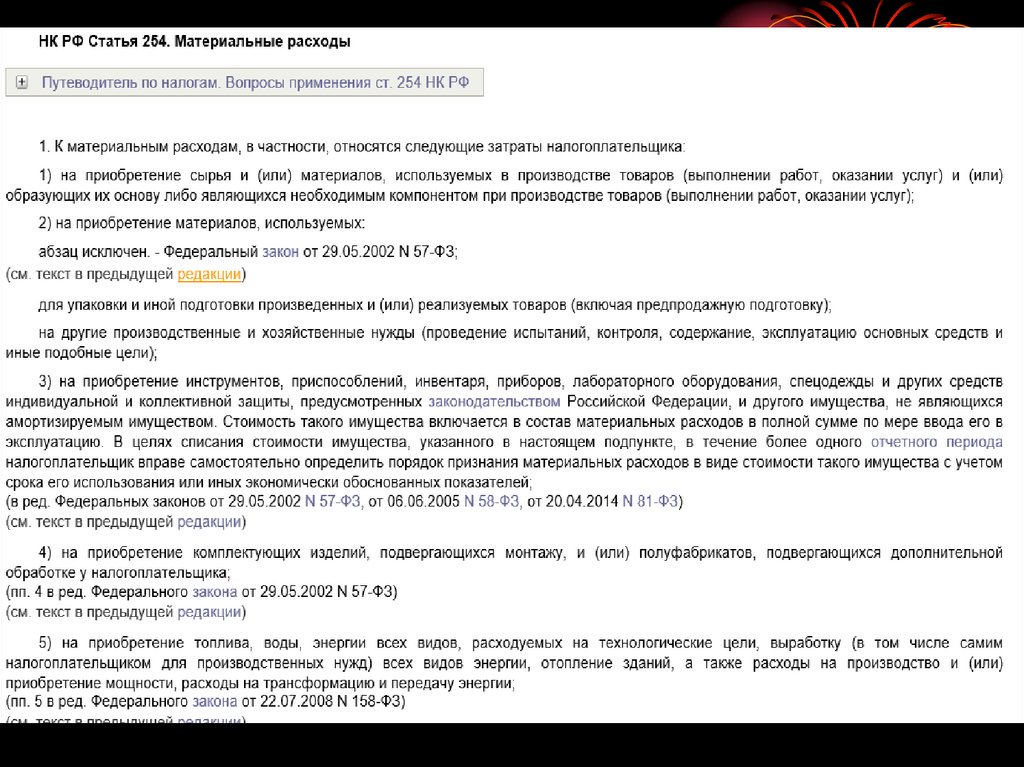

НК РФ относит затраты наприобретение материальнопроизводственных запасов

(сырья, материалов и т.п.) к числу

расходов, связанных с производством и

реализацией, и относит их к группе

"Материальные расходы"

(ст. 253, 254 НК РФ).

60.

61.

62.

63.

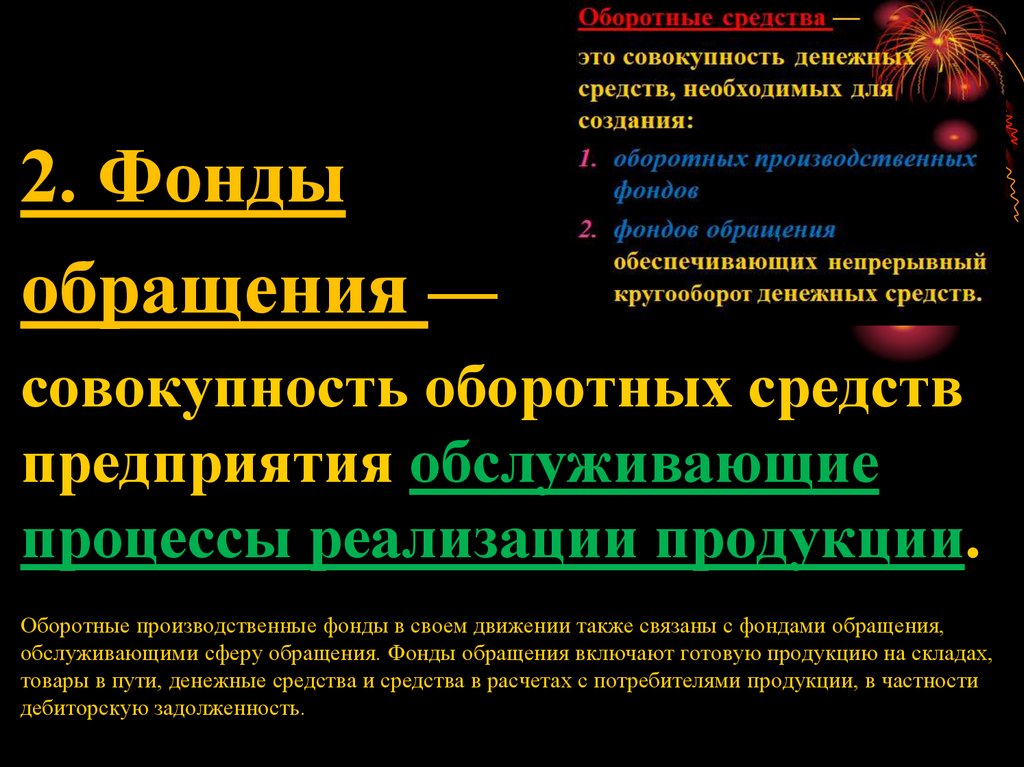

2. Фондыобращения —

совокупность оборотных средств

предприятия обслуживающие

процессы реализации продукции.

Оборотные производственные фонды в своем движении также связаны с фондами обращения,

обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах,

товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности

дебиторскую задолженность.

64.

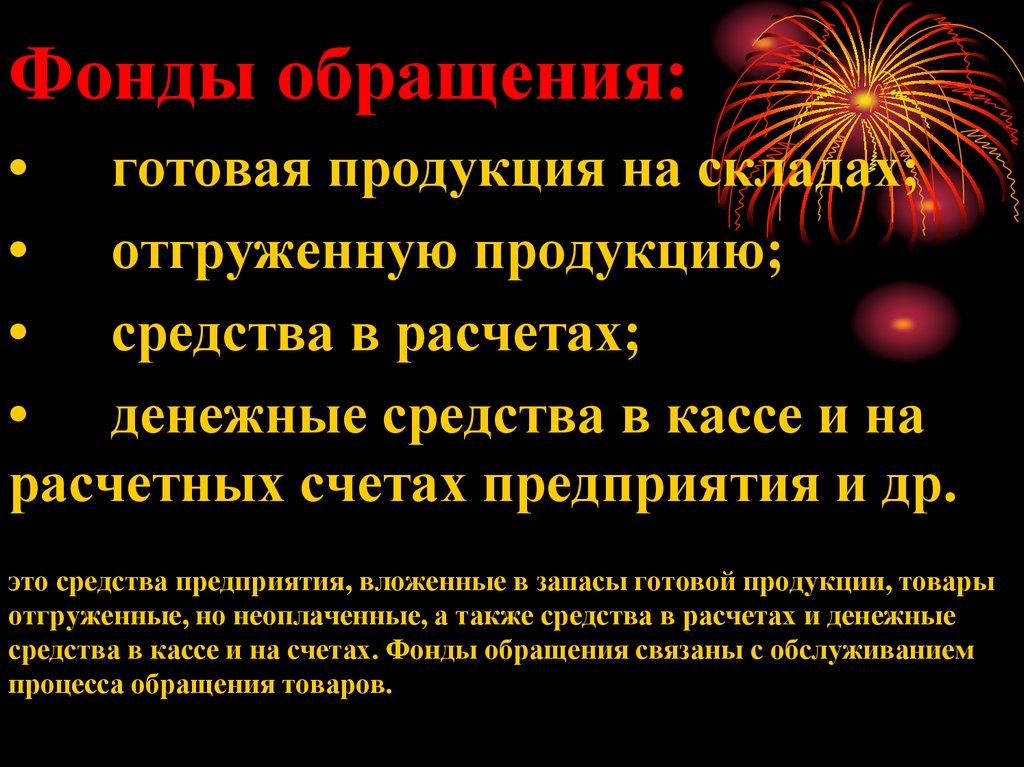

Фонды обращения:• готовая продукция на складах;

• отгруженную продукцию;

• средства в расчетах;

• денежные средства в кассе и на

расчетных счетах предприятия и др.

это средства предприятия, вложенные в запасы готовой продукции, товары

отгруженные, но неоплаченные, а также средства в расчетах и денежные

средства в кассе и на счетах. Фонды обращения связаны с обслуживанием

процесса обращения товаров.

65.

Структура ОСсоотношение между

элементами оборотных

средств, выраженное в

процентах.

66.

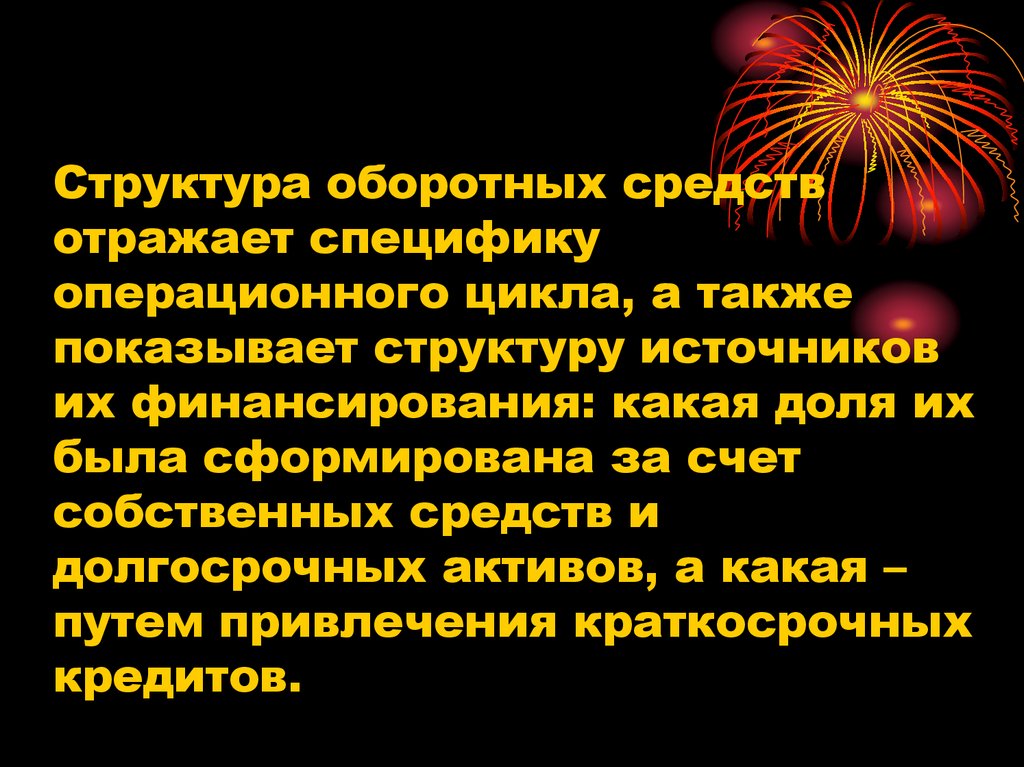

Структура оборотных средствотражает специфику

операционного цикла, а также

показывает структуру источников

их финансирования: какая доля их

была сформирована за счет

собственных средств и

долгосрочных активов, а какая –

путем привлечения краткосрочных

кредитов.

67.

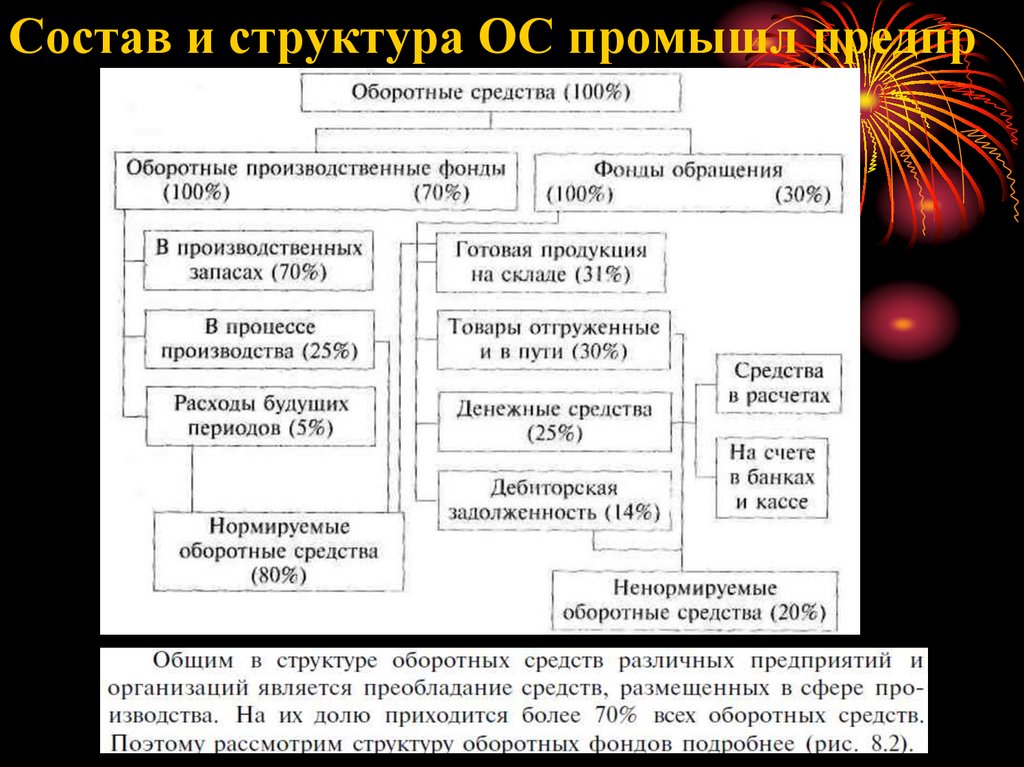

Состав и структура ОС промышл предпр68.

• Расходы будущих периодов(РБП) — это затраты, которые

произведены в отчетном

периоде, но будут учитываться

в составе себестоимости

только в будущем периоде

69.

По признаку управляемости иорганизации планирования ОС

подразделяются на 2 группы:

• нормируемые ОС – обеспечивающие

непрерывность производства и

способствующие эффективному

использованию ресурсов. Это

производственные запасы, расходы будущих

периодов, незавершенное производство, готовая

продукция на складе.

• ненормируемые ОС.

напр. дебиторская задолженность

70.

По источникамформирования оборотные средства

1. Собственные оборотные

средства формируются за счет

уставного капитала. В дальнейшем

за счет части чистой прибыли,

направляемой на развитие

предприятия.

71.

По источникамформирования:

2. К заемным источникам

финансирования формирования

оборотных средств относятся:

• кредиты,

• микрозаймы,

• субсидии.

72.

73.

74.

75.

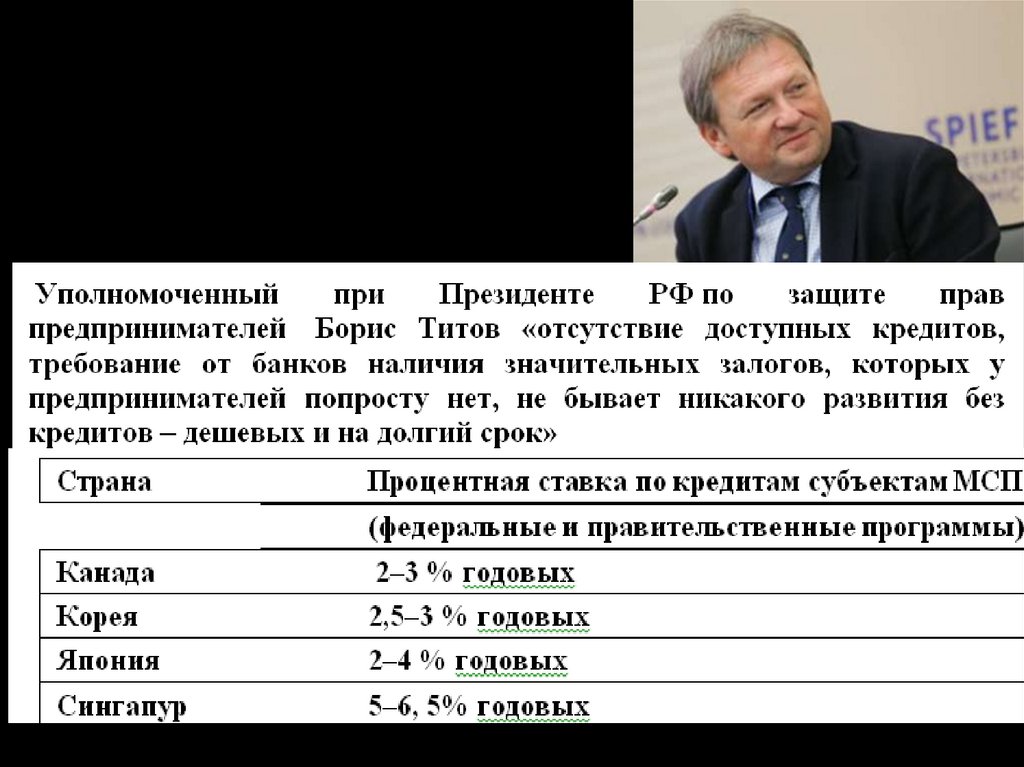

• По данным Минэкономразвития России врезультате предоставления субсидии экспортно

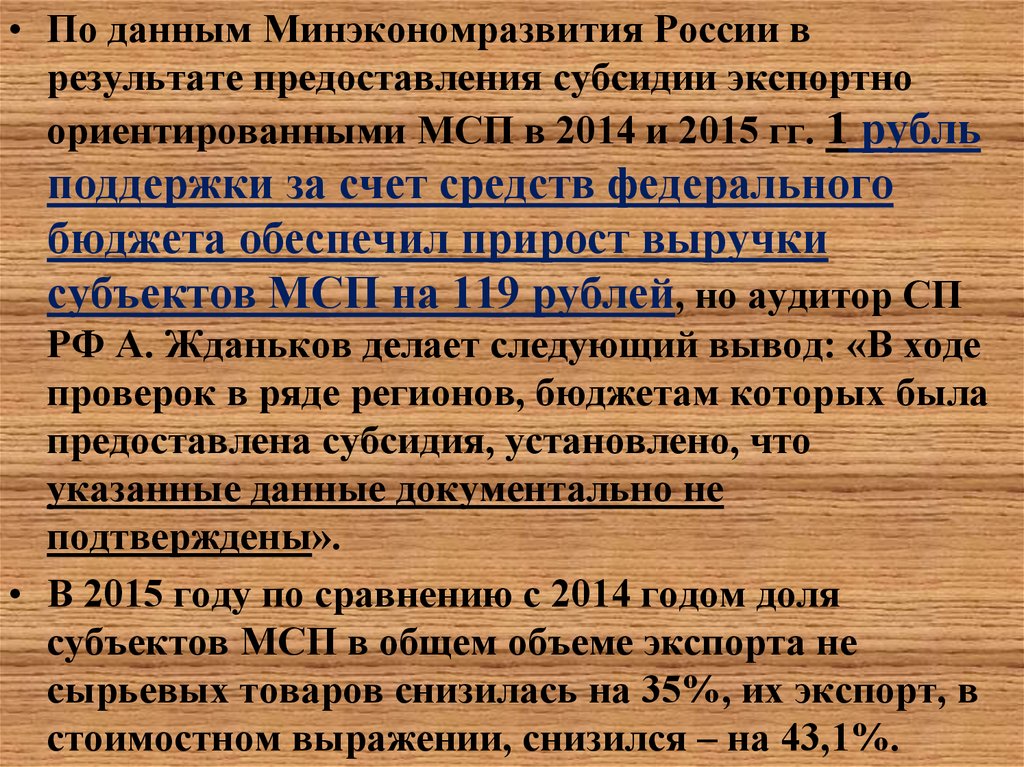

ориентированными МСП в 2014 и 2015 гг. 1 рубль

поддержки за счет средств федерального

бюджета обеспечил прирост выручки

субъектов МСП на 119 рублей, но аудитор СП

РФ А. Жданьков делает следующий вывод: «В ходе

проверок в ряде регионов, бюджетам которых была

предоставлена субсидия, установлено, что

указанные данные документально не

подтверждены».

• В 2015 году по сравнению с 2014 годом доля

субъектов МСП в общем объеме экспорта не

сырьевых товаров снизилась на 35%, их экспорт, в

стоимостном выражении, снизился – на 43,1%.

76.

77.

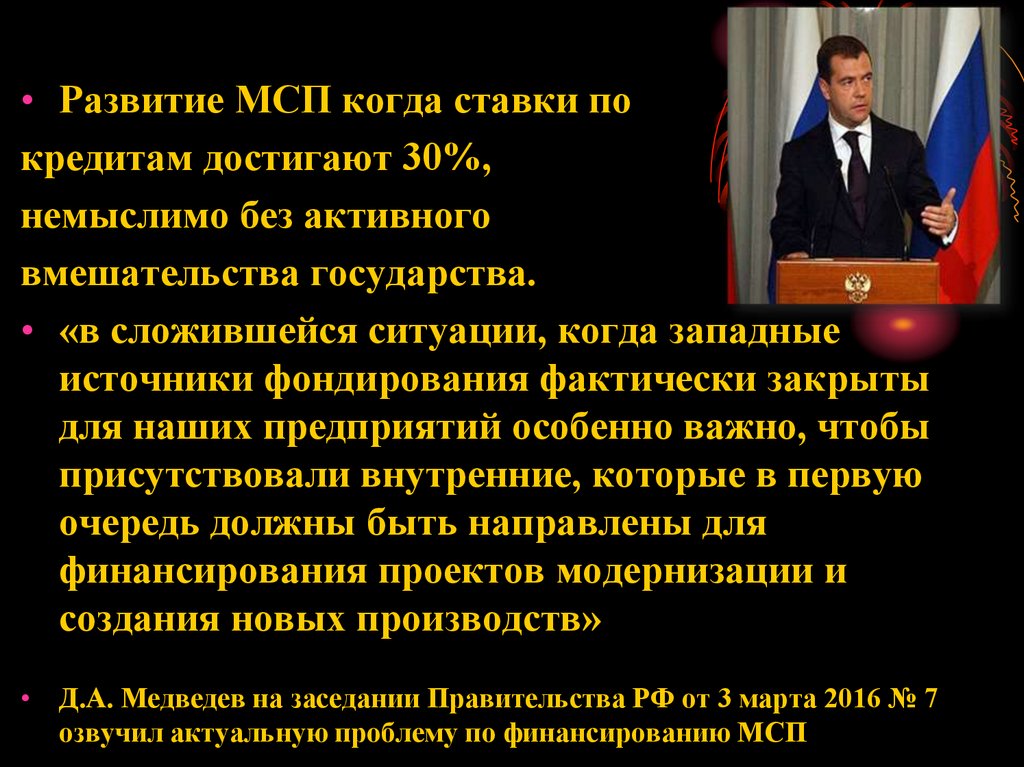

• Развитие МСП когда ставки покредитам достигают 30%,

немыслимо без активного

вмешательства государства.

• «в сложившейся ситуации, когда западные

источники фондирования фактически закрыты

для наших предприятий особенно важно, чтобы

присутствовали внутренние, которые в первую

очередь должны быть направлены для

финансирования проектов модернизации и

создания новых производств»

• Д.А. Медведев на заседании Правительства РФ от 3 марта 2016 № 7

озвучил актуальную проблему по финансированию МСП

78.

79.

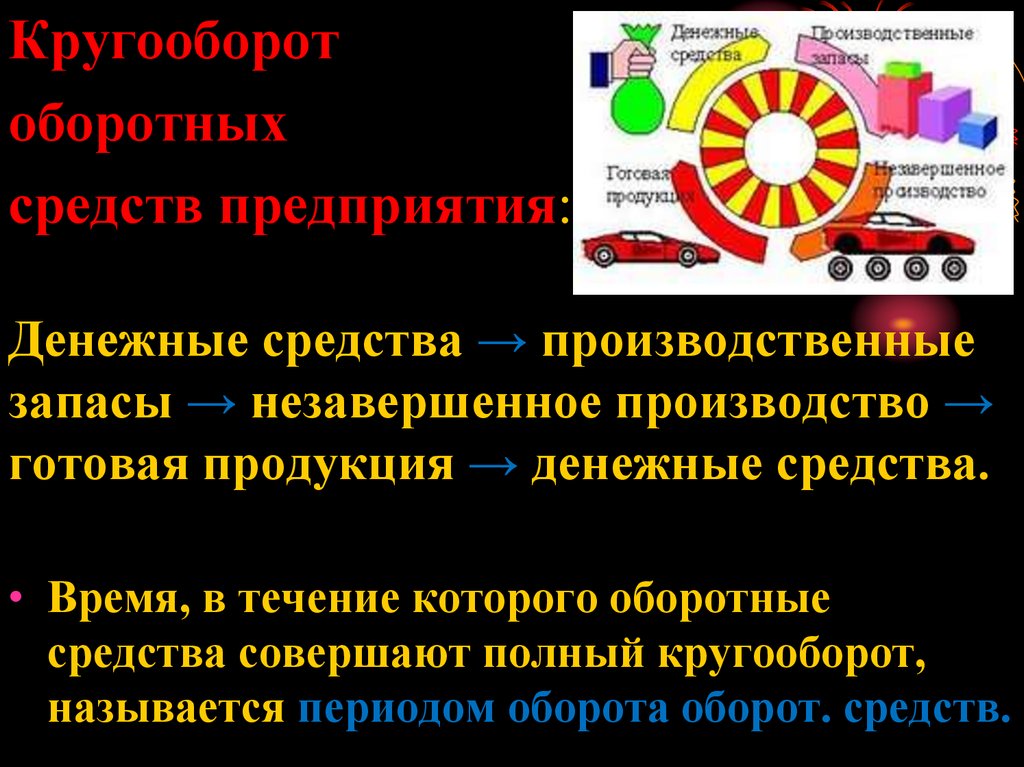

Кругооборотоборотных

средств предприятия:

Денежные средства → производственные

запасы → незавершенное производство →

готовая продукция → денежные средства.

• Время, в течение которого оборотные

средства совершают полный кругооборот,

называется периодом оборота оборот. средств.

80.

увеличение длительностикругооборота оборотных

средств приводит не только к

отвлечению собственных ден-х

средств, но и к необходимости

привлечения дополнительных

средств с тем, чтобы не

нарушать непрерывность

производства.

81.

Чем меньше расходсырья, материалов, топлива

и энергии на единицу

продукции, тем экономнее

расходуется труд,

затрачиваемый на их

производство, тем дешевле

продукт.

82.

Объем и структураоборотных средств

зависят от основных факторов:

• отраслевая принадлежность;

• объемы производства и реализации

продукции;

• продолжительность технологического

цикла;

• ассортимент выпускаемой продукции;

83.

виды применяемого сырья;

допустимое время хранения

отдельных видов сырья и готовой

продукции;

сезонность ряда производств;

особенности организации закупок

сырья, материалов (удаленность

поставщиков, условия транспортировки и

др.).

84.

85.

86.

• Экономическая эффективностьпредприятия – способность

предприятия ставить максимально

достижимые цели и добиваться их

достижения при минимальных

затратах.

87.

88.

89.

Эффективность использования ресурсовзаключается в стремлении фирм в

максимальной мере использовать

привлеченные ограниченные экон. ресурсы.

Фирмы, которые хуже используют ресурсы, не

могут возместить свои затраты по той

рыночной цене, которая установилась на

данном рынке, и в результате будут

вытеснены с данного рынка.

Фирмы лучше использующие ресурсы,

получат дополнительный доход (чистую

прибыль) и смогут увеличить объем выпуска,

и, соответственно, прибыли.

90.

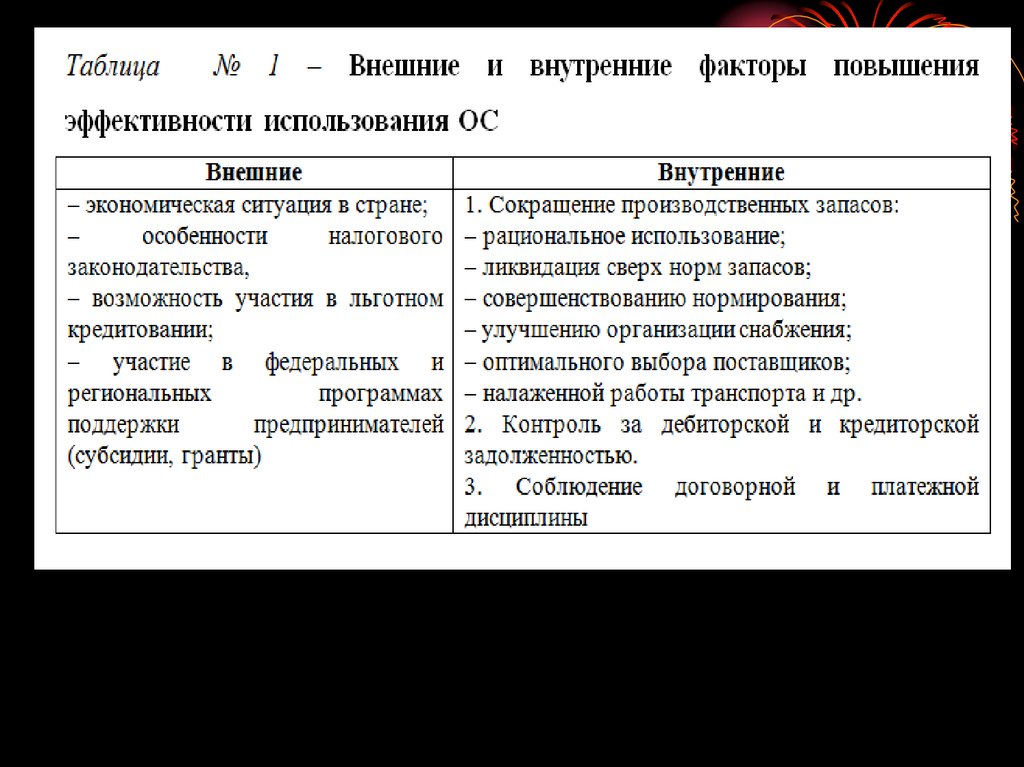

Негативное влияние наэффективность использования

оборотных средств и

замедление их оборачиваемости

оказывают внешние факторы

(кризисное состояние экономики):

• снижение потребительского спроса

как следствие снижение производства;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

и

91.

• нарушение договорной и платежнорасчетной дисциплины;• высокий уровень налогового

бремени;

• снижение доступа к кредитным

ресурсам вследствие высоких

банковских процентов.

92.

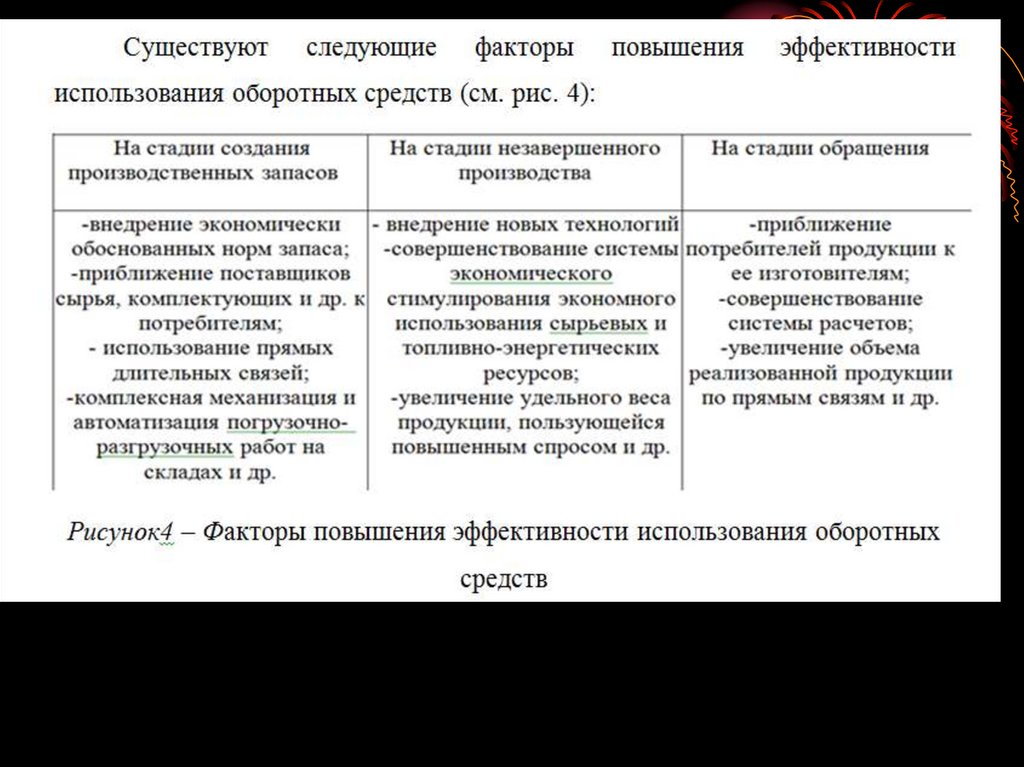

Эффект ускорения оборачиваемости выражается всокращении потребности в ОС в связи с улучшением

их использования, их экономии, что влияет на прирост

объемов производства и, как следствие, на финансовые результаты.

Основные пути ускорения оборачиваемости ОС:

• увеличение объемов производства и реализ. продукции;

• снижение издержек производства;

• ускорение технологического процесса;

• снижение незавершенного производства;

• улучшение снабжения сырьем и материалами;

• совершенствование платежно-расчетных операций;

• улучшение планирования оборотных средств.

93.

К 1923 г. Форд Мотор Companyвладела более чем половиной

американского автомобильного

рынка с объемом сбыта 1700 тыс.

автомобилей.

94.

В условиях рыночнойэкономики нерациональное

использование оборотных средств,

увеличение длительности оборота

оборотных средств приводит к

снижению конкурентоспособности

предприятия в целом, ухудшению

его экономического положения.

95.

Company LOGOМаевская Е.Б. Экономика организации : Учебник / Российский экономический университет им. Г.В.

Плеханова. - 1. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 351 с. - ВО - Бакалавриат. ISBN 978-5-16-012769-9. - ISBN 978-5-16-104822-1, режим доступа:

https://znanium.com/catalog/document?id=417086

Экономика предприятия (организации, фирмы) : Учебник / Российский экономический университет им. Г.В.

Плеханова; Российский экономический университет им. Г.В. Плеханова. - 5. - Москва : ООО "Научноиздательский центр ИНФРА-М", 2023. - 777 с. - ВО - Бакалавриат. - ISBN 978-5-16-012823-8. - ISBN 978-5-16104444-5, режим доступа: https://znanium.com/catalog/document?id=419241

Розанова Н. М. Экономика фирмы в 2 ч. Часть 1. Фирма как основной субъект экономики : учебник / Н. М.

Розанова. - Москва : Юрайт, 2023. - 187 с. - (Высшее образование). - ISBN 978-5-534-01742-7. - Текст :

электронный // ЭБС "Юрайт". режим доступа: https://urait.ru/bcode/511745.

Мокий М. С. Экономика фирмы : учебник и практикум / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под

редакцией М. С. Мокия. - 4-е изд. ; пер. и доп. - Москва : Юрайт, 2023. - 297 с. - (Высшее образование). - ISBN

978-5-534-12884-0. - Текст : электронный // ЭБС "Юрайт", режим доступа: https://urait.ru/bcode/510682

Экономика организации : учебник и практикум / Л. А. Чалдаева [и др.] ; под редакцией Л. А. Чалдаевой, А. В.

Шарковой. - 3-е изд. ; пер. и доп. - Москва : Юрайт, 2023. - 344 с. - (Высшее образование). - ISBN 978-5-53414485-7. - Текст : электронный // ЭБС "Юрайт", режим доступа: https://urait.ru/bcode/511735