:")

Финансы

ФинансыПохожие презентации:

отчетность")

отчетность организаций")

отчетность. Тема 2")

отчетность")

Бухгалтерская финансовая отчётность

1. Тема: Бухгалтерская финансовая отчётность

Вопросы:1.Сущность, виды и назначение бухгалтерской отчётности.

2. Состав и структура финансовой отчётности.

3.Подготовительная работа предшествующая

составлению бухгалтерской отчётности.

4 Содержание бухгалтерского баланса и правила оценки его

статей

5. Порядок и сроки представления бухгалтерской отчётности

2. Вопрос 1. Сущность, виды и назначение бухгалтерской отчётности.

Бухгалтерская (финансовая) отчётность – информация офинансовом положении экономического субъекта на

отчётную дату,

финансовом результате его деятельности и движении

денежных

средств за отчётный период, систематизированная в

соответствии с ФЗ «О бухгалтерском учёте» (ст. 3 ФЗ).

Бухгалтерская отчётность выполняет важную

функциональную роль в системе экономической

информации, она интегрирует информацию всех видов

учёта и представляется в виде таблиц, удобную для

восприятия различными пользователями.

3.

Методологически бухгалтерская отчётностьявляется неотъемлемым элементом всей

системы бухгалтерского учёта и выступает

завершающим этапом учётного процесса, что

обуславливает единство формирующихся в

ней показателей с учётными документами.

I.

Бухгалтерская отчётность

классифицируется по следующим

признакам:

По периодичности:

Годовая отчётность – составляется по

окончании года и

характеризует все аспекты

деятельности организации.

4.

II.III.

Промежуточная отчётность – составляется на

внутригодовую дату нарастающим итогом с

начала года, включает месячную и

квартальную бухгалтерскую отчётность.

По охвату:

Первичная бухгалтерская отчётность

составляется организациями;

Сводная отчётность составляется

вышестоящими или материнскими

организациями на основании первичных

отчётов.

По назначению:

Управленческая отчётность предназначена

для использования в управлении

экономическим субъектом;

5.

Статистическая отчётность – системапоказателей, представляемых

организациями согласно методикам,

разработанным Федеральной службой

государственной статистики, с целью

формирования обобщённых

макроэкономических показателей;

Налоговая отчётность предназначена для

фискальных целей и обязательна для

составления экономическими субъектами,

круг которых установлен налоговым

законодательством;

Бухгалтерская отчётность.

6.

IV. По срокам составления:Вступительная отчётность составляется

на дату государственной регистрации

организации;

Текущая отчётность формируется

периодически в течение всего времени

функционирования организации;

Заключительная отчётность составляется

на дату завершения деятельности

организации.

7.

V. По варианту представления:Сокращенный вариант используется субъектами

малого предпринимательства, предполагает

упрощённый перечень форм;

Стандартный вариант применяется средними и

крупными организациями подразумевает

формирование форм, составляемых в рамках

годовой бухгалтерской отчётности;

Продвинутый вариант используется крупнейшими

организациями и предполагает значительное

усложнение стандартных отчётных форм.

8.

VI.По нормативной базе:На основе МСФО -;

Российских нормативных документов,

которые включают четыре уровня:

- Основополагающий (базисный) –

кодексы, Федеральные законы, Указы

Президента Российской Федерации,

постановления Правительства Российской

Федерации;

9.

--

-

Регламентирующий – раскрывает основные

методики ведения бухгалтерского учёта

отдельных объектов учёта и операций,

формирования показателей бухгалтерской

отчётности (положения по бухгалтерскому учёту);

Поясняющий –детализирует методики,

описанные в документах второго уровня ( План

счетов бухгалтерского учёта, Методические

рекомендации и указания);

Детализирующий – отражает преломление

учётных методик в соответствии со спецификой

конкретной организации (приказ об учётной

политике, рабочий план счетов и другие

документы).

10. Вопрос 2. Состав и структура финансовой отчётности.

Основными нормативными документамирегламентирующими порядок формирования

бухгалтерской отчётности являются:

Федеральный закон «О бухгалтерском учёте» от

6.12.2011г. №402 –ФЗ;

ПБУ4/99 «Бухгалтерская отчётность

организаций»;

Приказ Минфина Российской Федерации «о

формах бухгалтерской отчётности организации»

от 02.07 2010г. №66н.

11.

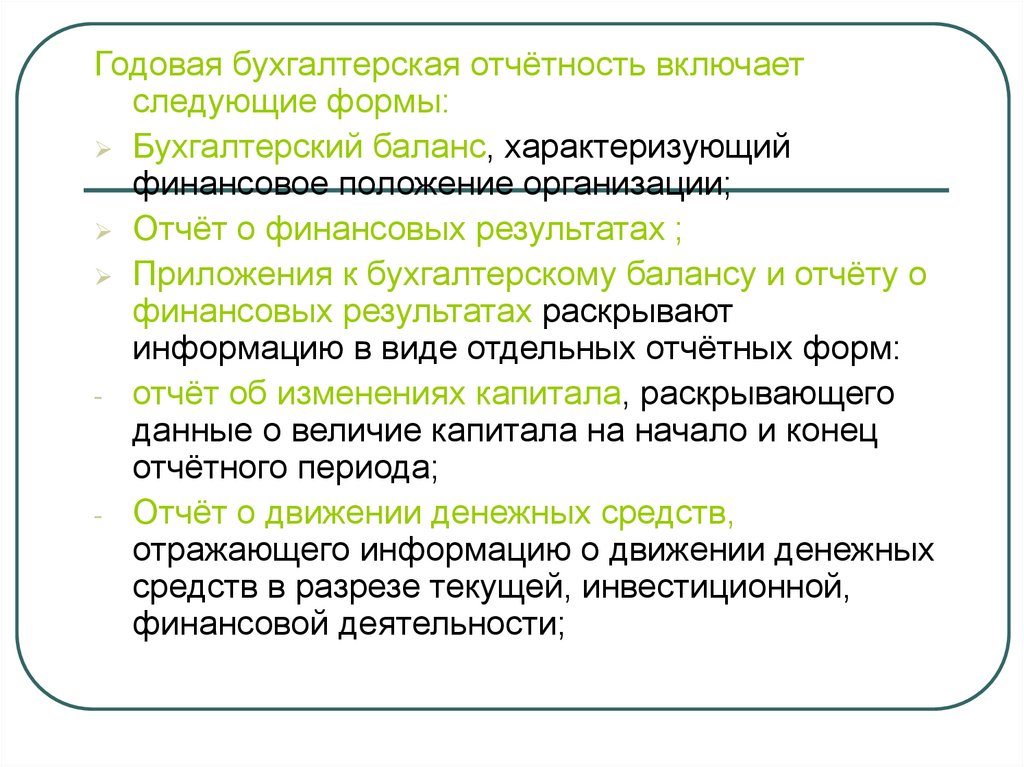

Годовая бухгалтерская отчётность включаетследующие формы:

Бухгалтерский баланс, характеризующий

финансовое положение организации;

Отчёт о финансовых результатах ;

Приложения к бухгалтерскому балансу и отчёту о

финансовых результатах раскрывают

информацию в виде отдельных отчётных форм:

- отчёт об изменениях капитала, раскрывающего

данные о величие капитала на начало и конец

отчётного периода;

- Отчёт о движении денежных средств,

отражающего информацию о движении денежных

средств в разрезе текущей, инвестиционной,

финансовой деятельности;

12.

Пояснения к бухгалтерскому балансу и отчёту офинансовых результатах;

- Аудиторское заключение, подтверждающее

достоверность бухгалтерской организации, если

она в соответствии с федеральными законами

подлежит обязательному аудиту.

Промежуточная бухгалтерская отчётность

включает:

Бухгалтерский баланс;

Отчёт о финансовых результатах.

Сроки представления бухгалтерской отчётности:

Годовая бухгалтерская отчётность в течение 90

дней по окончании года;

Промежуточная отчётность – по окончании 30

дней по окончании отчётного периода.

-

13. Требования, предъявляемые к финансовой отчётности (ст. 13 ФЗ):

Требование достоверности означает, что бухгалтерскаяотчётность должна давать достоверное и полное представление

об имущественном и финансовом положении организации, о

финансовых результатах её деятельности;

Экономический субъект составляет годовую бухгалтерскую

отчётность, если иное не предусмотрено нормативными

правовыми актами государственного регулирования

бухгалтерского учёта;

Годовая бухгалтерская отчётность составляется за отчётный год;

Промежуточная бухгалтерская отчётность составляется

экономическим субъектом, в случаях установленных

нормативными правовыми актами государственного

регулирования бухгалтерского учёта;

Бухгалтерская отчётность должна включать показатели

деятельности всех подразделений экономического субъекта,

включая его филиалы и представительства, независимо от их

места нахождения;

14.

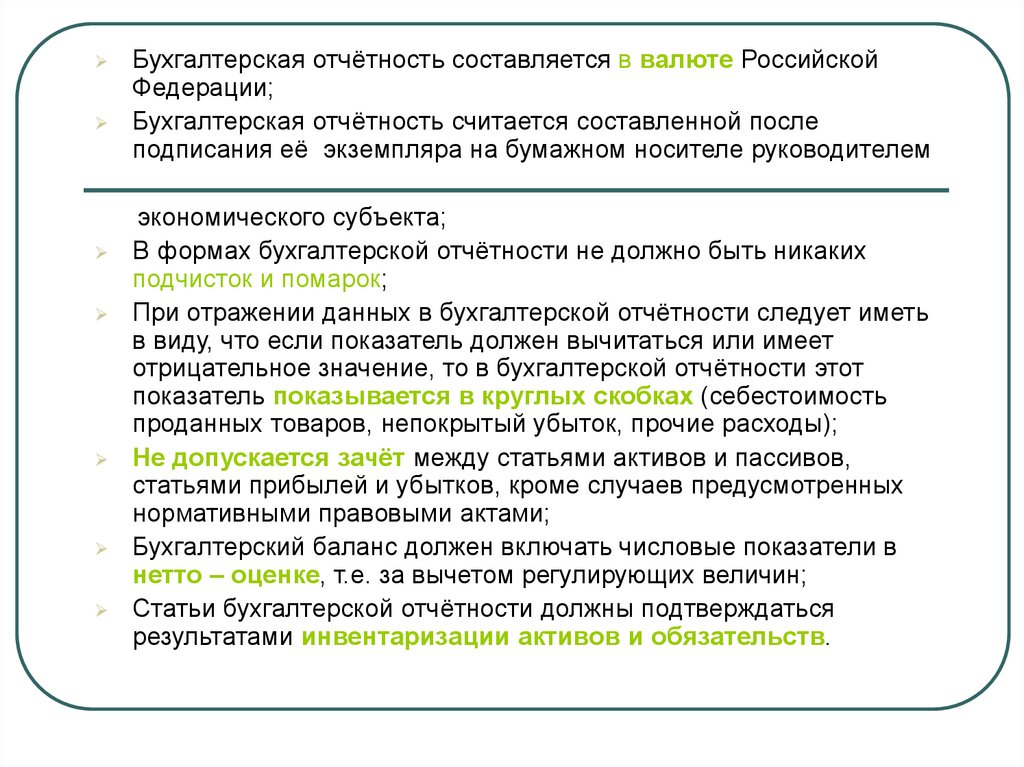

Бухгалтерская отчётность составляется в валюте РоссийскойФедерации;

Бухгалтерская отчётность считается составленной после

подписания её экземпляра на бумажном носителе руководителем

экономического субъекта;

В формах бухгалтерской отчётности не должно быть никаких

подчисток и помарок;

При отражении данных в бухгалтерской отчётности следует иметь

в виду, что если показатель должен вычитаться или имеет

отрицательное значение, то в бухгалтерской отчётности этот

показатель показывается в круглых скобках (себестоимость

проданных товаров, непокрытый убыток, прочие расходы);

Не допускается зачёт между статьями активов и пассивов,

статьями прибылей и убытков, кроме случаев предусмотренных

нормативными правовыми актами;

Бухгалтерский баланс должен включать числовые показатели в

нетто – оценке, т.е. за вычетом регулирующих величин;

Статьи бухгалтерской отчётности должны подтверждаться

результатами инвентаризации активов и обязательств.

15.

Открытость и публичность бухгалтерской отчётности.Организация публикует бухгалтерскую отчётность вместе с

итоговой частью аудиторского заключения не позднее 1 июня

следующего за отчётным года.

Публичность бухгалтерской отчётности заключается в её

опубликовании в газетах и журналах, доступных пользователям

бухгалтерской отчётности.

Обязанные составлять бухгалтерскую отчётность экономические

субъекты представляют по одному обязательному экземпляру

годовой бухгалтерской отчётности в орган государственной

статистики по месту государственной статистики. Обязательный

экземпляр составленной годовой бухгалтерской отчётности

представляется не позднее трёх месяцев после окончания

отчётного периода.

Нейтральность информации означает исключение

одностороннего удовлетворение одних групп пользователей

бухгалтерской отчётности по сравнению с другими.

В отношении бухгалтерской отчётности не может быть установлен

режим коммерческой тайны.

16. Пользователи бухгалтерской отчётности.

-Пользователь бухгалтерской отчётности – юридическое или

физическое лицо, заинтересованное в информации об

организации.

Пользователи бухгалтерской информации делятся на две группы:

Внутренние пользователи: администрация организации,

руководители подразделений, служащие, менеджеры, имеют

свободный доступ ко всей необходимой и полезной для

управления информации и несут ответственность за

принимаемые решения.

Внешние пользователи функционируют вне организации:

Пользователи с прямым финансовым интересом – участники

организации, инвесторы и кредиторы, кредитующие банки.

17.

Предмет анализа этой подгруппы пользователей – финансовое

положение фирмы, результаты её работы, ликвидность баланса.

-Пользователи с косвенным финансовым интересом

представлены налоговыми и финансовыми органами,

страховыми компаниями, обслуживающими банками.

Косвенный интерес связан с заинтересованностью в

существовании организации продолжении её деятельности в

будущем.

-Пользователи без финансового интереса: органы статистики,

арбитраж, аудиторские фирмы, биржи. Пользователи этой группы

проявляют интерес к отчётной информации с целью:

проверки законности совершаемых операций (арбитраж,

аудиторские фирмы);

получения статистической информации для пополнения данных

макроуровня путём обобщения показателей отчётности отдельных

организаций (федеральная служба государственной статистики).

18. Вопрос3. Подготовительная работа предшествующая составлению бухгалтерской отчётности.

1.2.

3.

4.

5.

Формированию годового бухгалтерского баланса предшествуют

основные этапы подготовительной работы:

Уточняется распределение доходов и расходов между

смежными отчётными периодами;

Проводится переоценка (уточнение оценки) имущественных

статей баланса: движимого и недвижимого имущества,

материалов, товаров, обязательств;

Заключительными записями декабря образуются оценочные

резервы, предусмотренные в учётной политике организации;

Выявляется окончательный финансовый результат путём

суммирования всех частных результатов, закрывается счёт 99;

Составляется оборотная ведомость по счетам Главной книги;

19.

6.7.

В соответствии со ст. 11 ФЗ «О бухгалтерском учёте» обязательно

проводится инвентаризация всех баланса, после чего остатки по

счетам Главной книги корректируются в полном соответствии с

результатами инвентаризации;

Для того чтобы бухгалтерская отчётность соответствовала

предъявляемым к ней требованиям, должны соблюдаться

следующие условия:

Отражение хозяйственных операций в учёте только на основании

надлежаще оформленных первичных документов;

Отражение за отчётный период всех хозяйственных операций и

результатов инвентаризации;

Совпадение данных синтетического и аналитического учёта.

Цикл учётной работы за любой месяц можно разделить на три

части:

Составление бухгалтерских записей на основании первичных

документов, накопительных, группировочных ведомостей.

20.

Перенос всех фактов хозяйственной деятельности организации за

месяц из первичных документов в регистры бухгалтерского учёта;

Формирование информации об объектах бухгалтерского учёта на

счетах Главной книги на основании итоговых данных учётных

регистров.

В конце отчётного периода по всем счетам Главной книги

подсчитывают обороты, выводится конечное сальдо. По

некоторым счетам (60,62,71,76,68) исчисляется развёрнутое

сальдо. Отражение развёрнутого сальдо в балансе необходимо

для объективной характеристики финансового положения

организации. Свёртывание сальдо приводит к фальсификации

баланса.

Счета 25,26,28,40,94 ежемесячно закрываются, их обороты по

дебету и кредиту обязательно равны, сальдо отсутствует.

Счета 90,91,99 закрываются один раз в конце года.

Закрытие счетов при составлении промежуточной и годовой

отчётности:

Этап 1. Списание себестоимости работ, услуг со счёта 23

«Вспомогательные производства»;

21.

Этап 2.Закрытие счетов 25 «Общепроизводственные расходы»,26«Общехозяйственные расходы»:

Этап 3. Определение себестоимости готовой продукции и

незавершённого производства;

Этап 4. Определение финансового результата на счёте 90

«Продажи»;

Этап 5. Определение сальдо прочих доходов и расходов на счёте 91

«Прочие доходы и расходы»;

Этап 6. Определение остатка на счёте 99 «Прибыли и убытки»;

Этап 7. Закрытие всех субсчетов к счёту 90 «Продажи»;

Этап 8. Закрытие всех субсчетов к счёту 91 «Прочие доходы и

расходы»;

Этап 9. Закрытие счёта 99 «Прибыли и убытки».

22. Вопрос 4. Содержание бухгалтерского баланса и правила оценки его статей.

Основной формой бухгалтерского баланса являетсябухгалтерский баланс.

Его составляют на основе данных об остатках по дебету и кредиту

синтетических счетов и субсчетов на начало и конец отчётного

периода по Главной книге.

Некоторые балансовые статьи заполняют непосредственно по

остаткам соответствующих счетов: 80 «Уставный капитал», 82

«Резервный капитал».

Значительная часть балансовых статей отражает

сгруппированные данные нескольких синтетических счетов.

Например, по статье «Запасы» отражается сальдо по счетам

10,15,16,20,43,41.

Основное содержание бухгалтерского баланса представлено в

ПБУ 4/99.

Конкретизация содержания баланса по годам осуществляется

приказами Минфина Российской Федерации.

23.

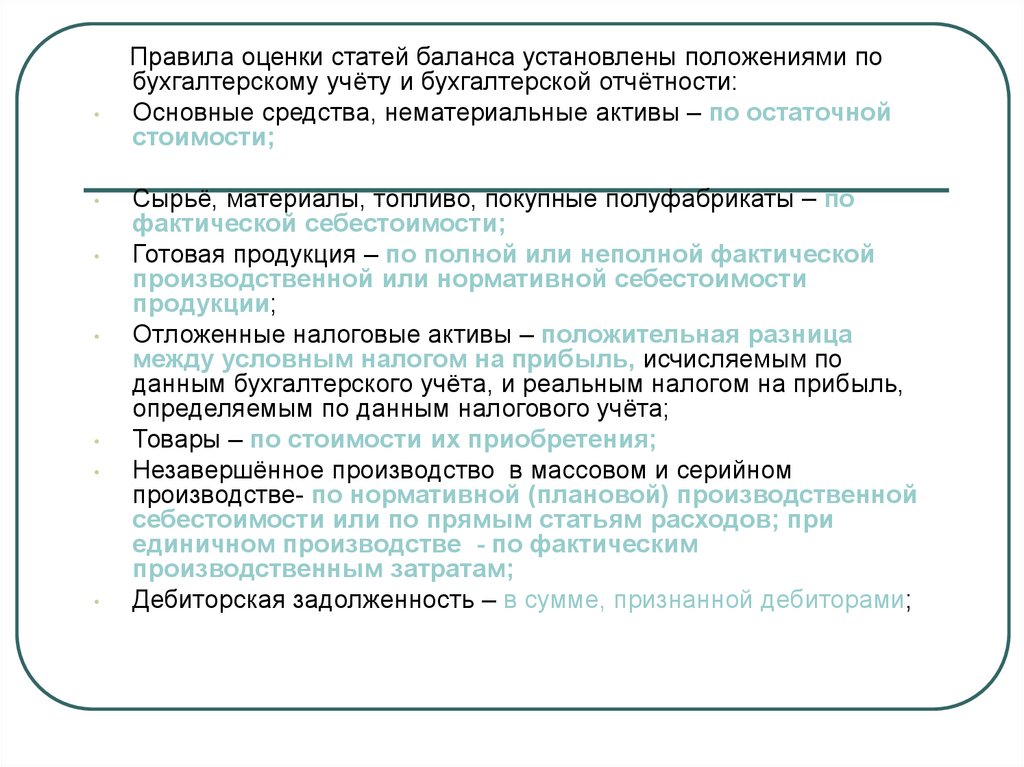

Правила оценки статей баланса установлены положениями по

бухгалтерскому учёту и бухгалтерской отчётности:

Основные средства, нематериальные активы – по остаточной

стоимости;

Сырьё, материалы, топливо, покупные полуфабрикаты – по

фактической себестоимости;

Готовая продукция – по полной или неполной фактической

производственной или нормативной себестоимости

продукции;

Отложенные налоговые активы – положительная разница

между условным налогом на прибыль, исчисляемым по

данным бухгалтерского учёта, и реальным налогом на прибыль,

определяемым по данным налогового учёта;

Товары – по стоимости их приобретения;

Незавершённое производство в массовом и серийном

производстве- по нормативной (плановой) производственной

себестоимости или по прямым статьям расходов; при

единичном производстве - по фактическим

производственным затратам;

Дебиторская задолженность – в сумме, признанной дебиторами;

24.

Остатки средств по валютным счетам, ценные бумаги,

дебиторская и кредиторская задолженность в иностранных

валютах –в рублях по курсу ЦБ Российской Федерации,

действующему на последнее число отчётного периода.

Уставный капитал – в размере, определенном учредительными

документами;

Резервный капитал – в сумме неиспользованных средств этого

капитала;

Доходы будущих периодов – в сумме, полученной в отчётном

периоде, но относящейся к следующим отчётным периодам;

Кредиторская задолженность – в суммах фактических долгов

кредиторам;

Резервы на покрытие предстоящих расходов – в сумме

неиспользованных резервов;

Прибыль – в сумме фактически полученной прибыли в

отчётном периоде;

Отложенные налоговые обязательства – отрицательная

разница между реальным налогом на прибыль и условным

налогом, исчисляемым по данным бухгалтерского учёта.

25. Вопрос 5. Содержание отчёта о финансовых результатах и пояснений к бухгалтерскому балансу.

Отчёт о финансовых результатах характеризует результатыдеятельности организации за отчётный период и показывает каким

образом она получила прибыли и убытки.

Отчёт о финансовых результатах вместе с бухгалтерским

балансом является важнейшим источником информации для

всестороннего анализа полученной прибыли.

Отчёт о финансовых результатах содержит в своих разделах

сведения за отчётный и предыдущий периоды:

о валовой прибыли (из выручки – нетто вычитается

себестоимость проданных товаров, продукции, работ, услуг);

о прибыли (убытках) от продажи продукции, работ, услуг из

выручки – нетто вычитают себестоимость проданных товаров,

продукции работ, услуг, коммерческие и управленческие расходы,

если они по учётной политике выделяются из производственной

себестоимости и списываются на счета реализации;

26.

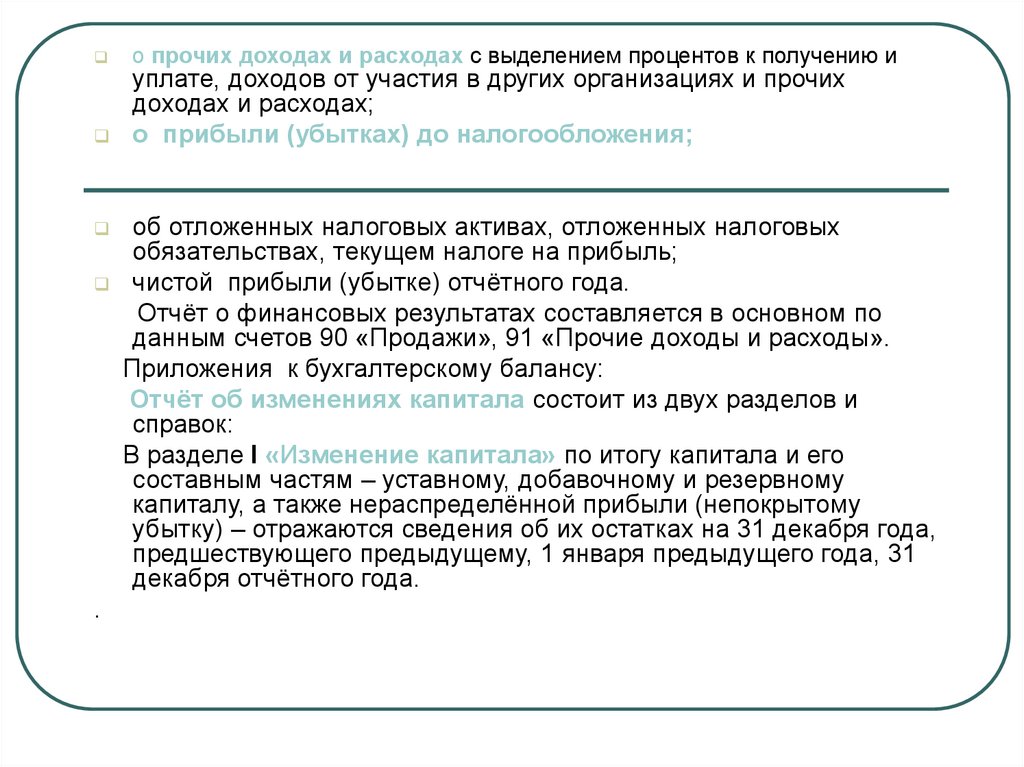

о прочих доходах и расходах с выделением процентов к получению иуплате, доходов от участия в других организациях и прочих

доходах и расходах;

о прибыли (убытках) до налогообложения;

об отложенных налоговых активах, отложенных налоговых

обязательствах, текущем налоге на прибыль;

чистой прибыли (убытке) отчётного года.

Отчёт о финансовых результатах составляется в основном по

данным счетов 90 «Продажи», 91 «Прочие доходы и расходы».

Приложения к бухгалтерскому балансу:

Отчёт об изменениях капитала состоит из двух разделов и

справок:

В разделе I «Изменение капитала» по итогу капитала и его

составным частям – уставному, добавочному и резервному

капиталу, а также нераспределённой прибыли (непокрытому

убытку) – отражаются сведения об их остатках на 31 декабря года,

предшествующего предыдущему, 1 января предыдущего года, 31

декабря отчётного года.

.

27.

В разделе II «Резервы» указываются остаток на начало года,поступление, выбытие и остаток на конец года по видам резервов,

образованных в соответствии с законодательством и

учредительными документами, оценочных резервов и резервов

предстоящих резервов за отчётный и предыдущий годы.

Пояснения к бухгалтерскому балансу состоит из разделов:

В разделе «Нематериальные активы» указывают наличие на

начало года, движение ( поступление и выбытие) и наличие на

конец отчётного периода отдельных видов нематериальных

активов, а также сумму амортизации.

В разделе «Основные средства» отражают данные о наличии на

начало отчётного периода по отдельным видам основных средств,

начисленной амортизации.

В разделе «Финансовые вложения» отражаются данные о

различных видах краткосрочных и долгосрочных финансовых

вложений на начало и конец отчётного периода.

28.

В разделе «Дебиторская и кредиторская задолженность»указываются сведения об основных видах дебиторской и

кредиторской задолженности на начало и конец отчётного

периода.

В разделе «Расходы по отдельным видам деятельности» данные о затратах по элементам затрат за отчётный и

предыдущие годы.

Пояснительная записка к годовой бухгалтерской отчётности

должна содержать существенную информацию об организации, её

финансовом положении, методах оценки и существенных статьях

бухгалтерской отчетности, оценка деловой активности

организации.

Всё большая ориентация отечественной бухгалтерской отчётности

на внешних пользователей, представление детальной

информации акционерам существенно приблизила её к

отчётности западных стран.

29. Вопрос 5. Порядок и сроки представления бухгалтерской отчётности

В соответствии с ФЗ «О бухгалтерском учёте» ст. 18 обязанныесоставлять бухгалтерскую отчётность экономические субъекты

представляют по одному обязательному экземпляру годовой

бухгалтерской (финансовой) отчётности в орган государственной

статистики по месту государственной регистрации.

Обязательный экземпляр, составленной годовой бухгалтерской

(финансовой) отчётности представляется не позднее трёх

месяцев после окончания отчётного периода.

Обязательные экземпляры бухгалтерской (финансовой)

отчётности составляют государственный информационный

ресурс.

Заинтересованным пользователям обеспечивается доступ к

указанному государственному информационному ресурсу.

30.

Экономические субъекты формируют квартальную бухгалтерскуюотчётность в течение 30 дней по окончании квартала.

В соответствии с ФЗ «О бухгалтерском учёте» АО, банки,

страховые организации, биржи, инвестиционные фонды обязаны

публиковать годовую бухгалтерскую отчётность непозднее 1 июня

года, следующего за отчётным.

Публичность бухгалтерской отчётности заключается в её

опубликовании в газетах и журналах, доступных пользователем

бухгалтерской отчётности.

В случае опубликования бухгалтерской (финансовой) отчётности,

которая подлежит обязательному аудиту, такая бухгалтерская

отчётность должна опубликовываться вместе с аудиторским

заключением.

Публикации в обязательном порядке подлежат бухгалтерский

баланс и отчёт о финансовых результатах.

Бухгалтерская отчётность публикуется в тысячах рублей или

миллионах рублей с одним десятичным знаком.