Финансы

ФинансыПохожие презентации:

Сущность оборотных средств, их состав и структура

1. Сущность оборотных средств, их состав и структура

2.

Оборотные средства – это предметы труда(сырье, материалы, топливо) и некоторые

элементы средств труда, которые:

Обслуживают один производственный цикл

Полностью потребляются в одном

производственном цикле

Срок их службы не более года

Они полностью переносят свою стоимость на

себестоимость готовой продукции

3. Классификация оборотных средств.

1.В зависимости от функциональной роли впроцессе производства различают:

Оборотные средства в сфере

производства

Оборотные средства в сфере обращения

4.

Оборотные средства в сфере производствавключают:

Производственные запасы (сырье, основные материалы,

вспомогательные материалы, покупные полуфабрикаты,

запасные части для ремонта оборудования, МБП –

малоценные и быстродействующие предметы, инвентарь

производственный и др.

Незавершенное производство, полуфабрикаты

собственного производства

Расходы будущих периодов – это расходы, связанные с

подготовкой скважин, шахт и других объектов для их

будущей эксплуатации, расходы по проектированию, на

изобретательство, на рационализацию

5.

Оборотные средства в сфере обращения:Нереализованная продукция

Готовая продукция в емкостях, на складах

Готовая продукция в пути

Денежные средства: в кассе, на расчетном счете, авансы

выданные, средства в расчетах с поставщиками и

покупателями, дебиторская задолженность (абонентская

задолженность), краткосрочные финансовые вложения,

прочие денежные средства

6.

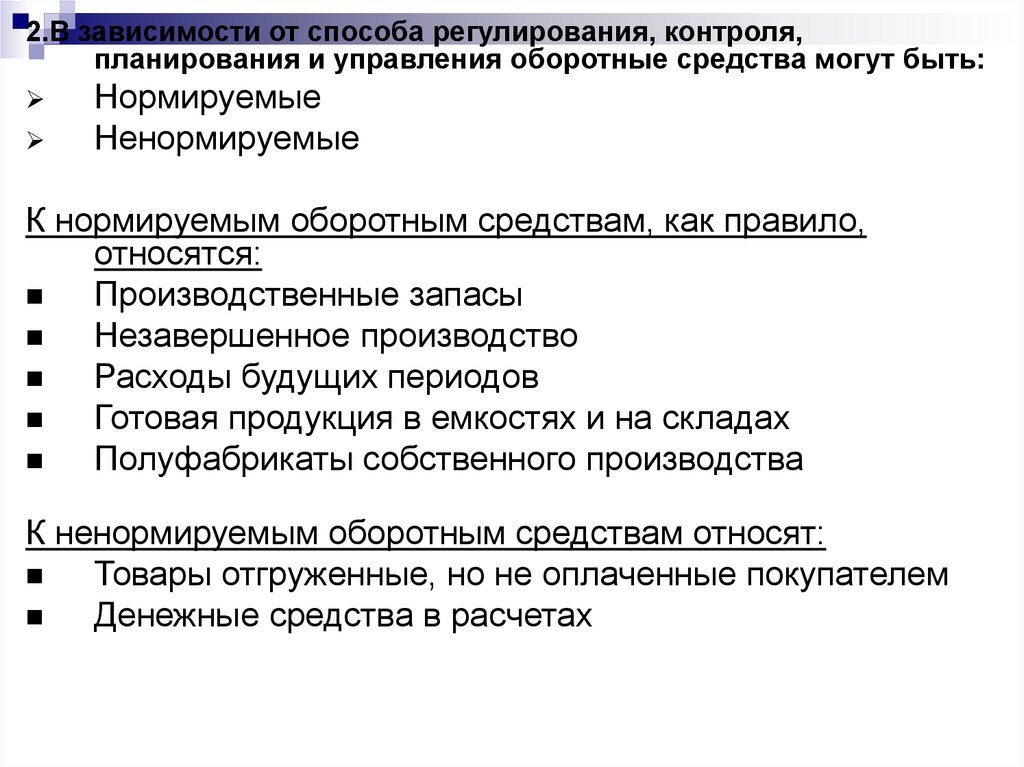

2.В зависимости от способа регулирования, контроля,планирования и управления оборотные средства могут быть:

Нормируемые

Ненормируемые

К нормируемым оборотным средствам, как правило,

относятся:

Производственные запасы

Незавершенное производство

Расходы будущих периодов

Готовая продукция в емкостях и на складах

Полуфабрикаты собственного производства

К ненормируемым оборотным средствам относят:

Товары отгруженные, но не оплаченные покупателем

Денежные средства в расчетах

7.

Нормирование – это разработка норм расхода и нормзапасов материальных ресурсов, а также нормативов

оборотных средств.

Норма расхода материала – это максимально допустимое

плановое количество сырья, материалов на производство

единицы продукции (работы, услуги) установленного

качества и в конкретно планируемых условиях

производства.

Нормирование оборотных средств заключается в

установлении технически обоснованных норм, а также в

определении норм производственного запаса и

норматива оборотных средств.

Норма производственного запаса – это показатель,

который характеризует отношение запасов материальных

ценностей к их суточной (дневной) потребности при

нормальной деятельности предприятия. Измеряется в

днях среднесуточного потребления сырья, материалов

определенного вида.

8.

Норматив оборотных средств – это денежное выражениестоимости минимально необходимого предприятию среднего

запаса (среднего остатка) товарно-материальных ценностей.

Нормы запасов оборотных средств устанавливаются по видам

материальных ценностей, по маркам, сортам, размерам и т.д.

Запасы материальных ценностей на предприятии делят на

текущие, гарантированные (страховые), сезонные.

Текущий запас материальных ценностей устанавливается в

размере, который обеспечивает нормальную работу

предприятия между двумя очередными поставками

материальных ценностей.

Гарантированный (страховой) запас материальных

ценностей создается для обеспечения нормальной работы

предприятия в случае невыполнения очередной поставки

материальных ценностей, материальных ресурсов или в

случае перевыполнения плана.

9.

3.В зависимости от источников формированияразличают:

Собственные

Заемные

4. В зависимости от ликвидности различают:

Абсолютно ликвидные оборотные средства (денежные

средства, краткосрочные финансовые вложения)

Быстро реализуемые оборотные средства (дебиторская

задолженность, платежи, по которым ожидаются в

течение 12 месяцев после отчетной даты)

Медленно реализуемые оборотные средства (запасы,

НДС по приобретенным ценностям, дебиторская

задолженность свыше 12 месяцев и др.)

10.

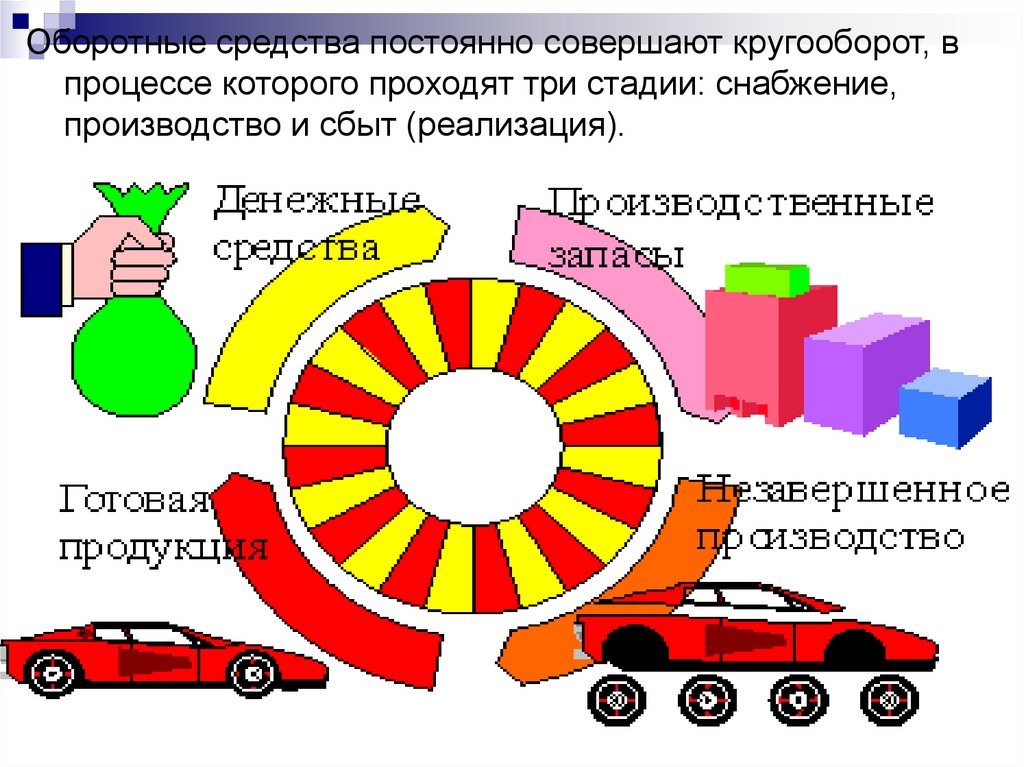

Оборотные средства постоянно совершают кругооборот, впроцессе которого проходят три стадии: снабжение,

производство и сбыт (реализация).

11.

Для планирования оптимальной потребности в оборотныхсредствах используются три метода: аналитический,

коэффициентный и метод прямого счета.

Аналитический метод предполагает определение

потребности в оборотных средствах в размере их

среднефактических остатков с учетом роста объема

производства.

Данный метод применяется на тех предприятиях, где

средства, вложенные в материальные ценности и

затраты, занимают большой удельный вес в общей

сумме оборотных средств.

12.

При коэффициентном методе запасы и затратыподразделяются на зависящие непосредственно от

изменения объемов производства (сырье, материалы,

затраты на незавершенное производство, готовая

продукция на складе) и не зависящие от него (запасные

части, малоценные и быстроизнашивающиеся предметы,

расходы будущих периодов).

По первой группе потребность в оборотных средствах

определяется, исходя из их размера в базисном году и

темпов роста производства продукции в предстоящем

году.

По второй группе оборотных средств, не имеющей

пропорциональной зависимости от роста объема

производства, потребность планируется на уровне их

среднефактических остатков за ряд лет.

13.

Метод прямого счета предусматривает обоснованныйрасчет запасов по каждому элементу оборотных средств

с учетом всех изменений в уровне организационнотехнического развития предприятия, транспортировке

товарно-материальных ценностей, практике расчетов

между предприятиями.

Этот метод, являясь более трудоемким, требует высокой

квалификации экономистов, привлечения к

нормированию работников многих служб предприятия

(снабжения, юридической, сбыта продукции,

производственного отдела, бухгалтерии и др.) Но это

позволяет наиболее точно рассчитать потребность

предприятия в оборотных средствах.

14.

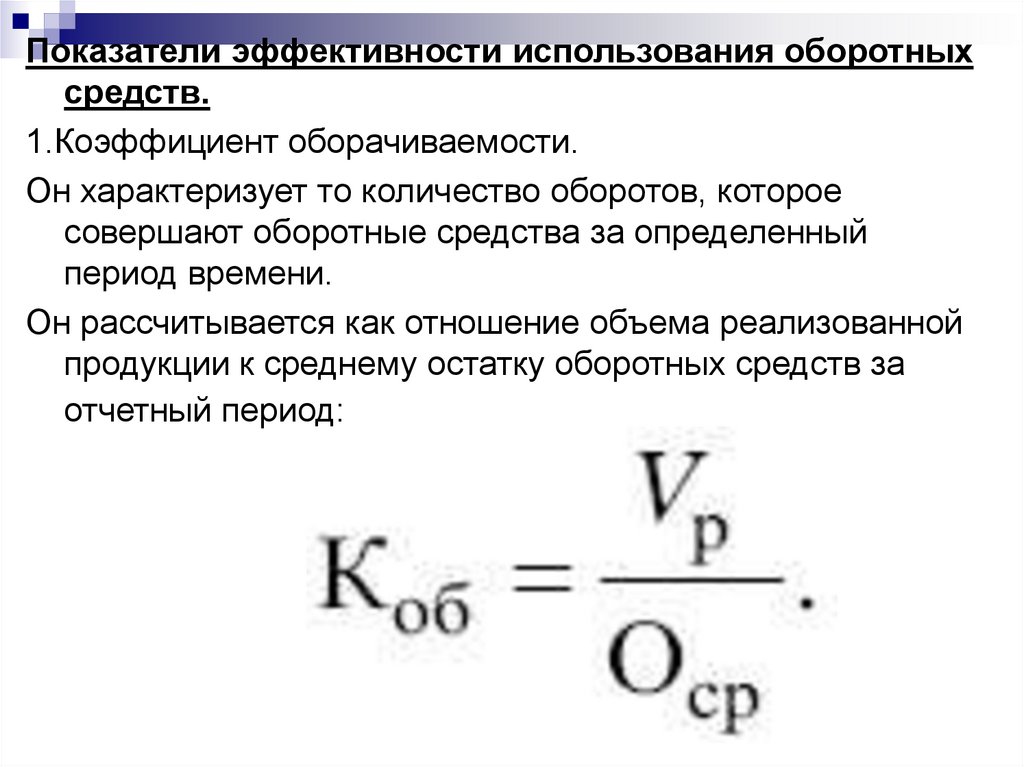

Показатели эффективности использования оборотныхсредств.

1.Коэффициент оборачиваемости.

Он характеризует то количество оборотов, которое

совершают оборотные средства за определенный

период времени.

Он рассчитывается как отношение объема реализованной

продукции к среднему остатку оборотных средств за

отчетный период:

15.

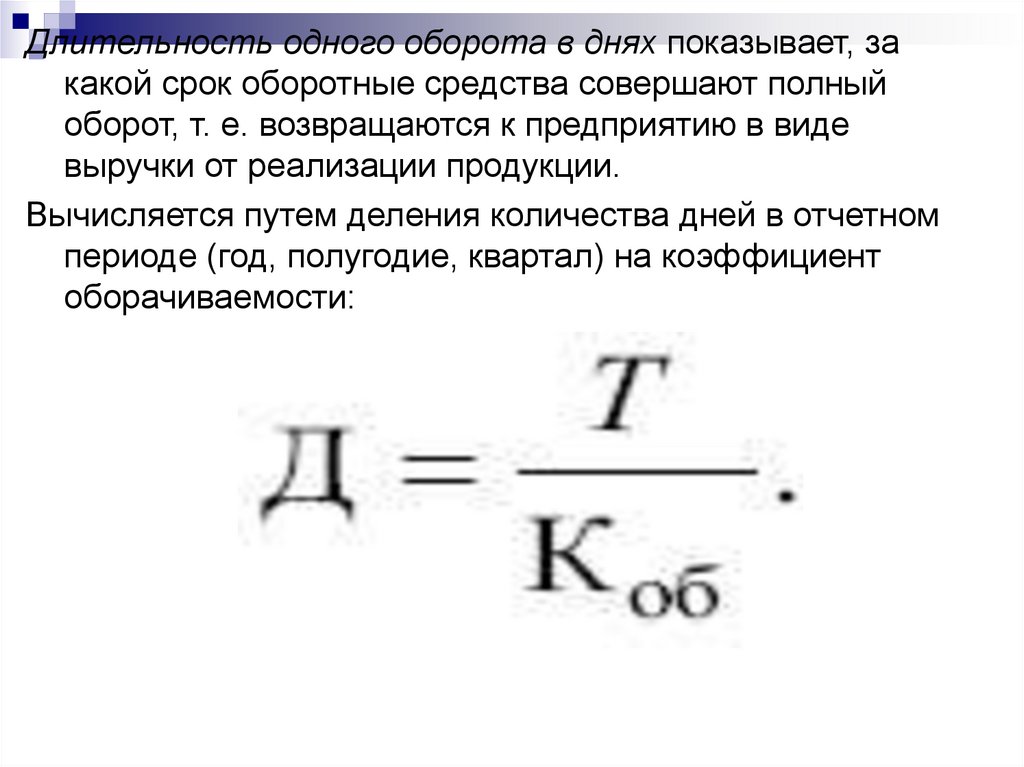

Длительность одного оборота в днях показывает, закакой срок оборотные средства совершают полный

оборот, т. е. возвращаются к предприятию в виде

выручки от реализации продукции.

Вычисляется путем деления количества дней в отчетном

периоде (год, полугодие, квартал) на коэффициент

оборачиваемости:

16.

Коэффициент загрузки средств в обороте характеризуетсумму оборотных средств, авансируемых на один рубль

выручки от реализации продукции.

17.

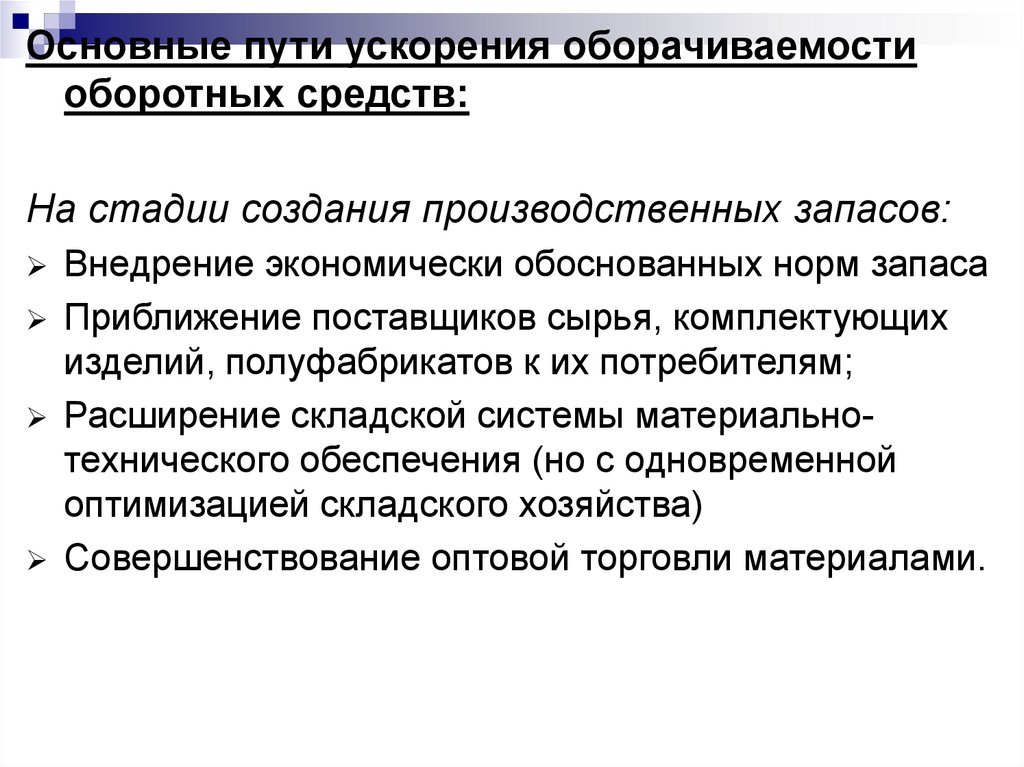

Основные пути ускорения оборачиваемостиоборотных средств:

На стадии создания производственных запасов:

Внедрение экономически обоснованных норм запаса

Приближение поставщиков сырья, комплектующих

изделий, полуфабрикатов к их потребителям;

Расширение складской системы материальнотехнического обеспечения (но с одновременной

оптимизацией складского хозяйства)

Совершенствование оптовой торговли материалами.

18.

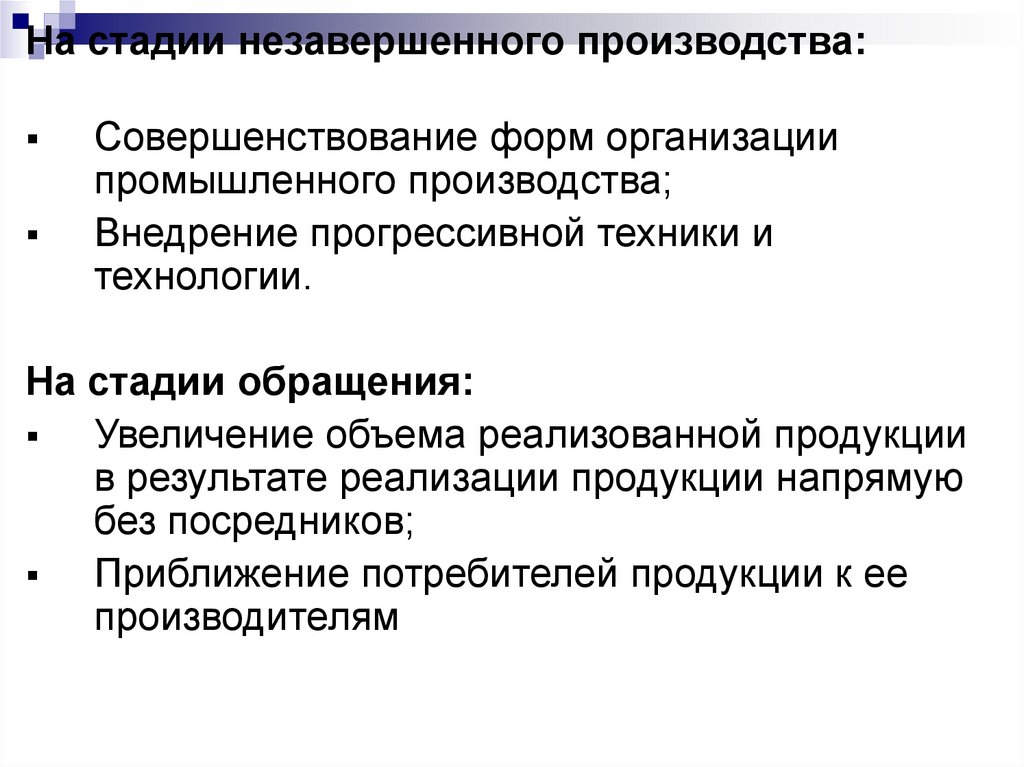

На стадии незавершенного производства:Совершенствование форм организации

промышленного производства;

Внедрение прогрессивной техники и

технологии.

На стадии обращения:

Увеличение объема реализованной продукции

в результате реализации продукции напрямую

без посредников;

Приближение потребителей продукции к ее

производителям