Экономика

ЭкономикаПохожие презентации:

Основные фонды предприятия

1.

ОСНОВНЫЕ ФОНДЫПРЕДПРИЯТИЯ

2.

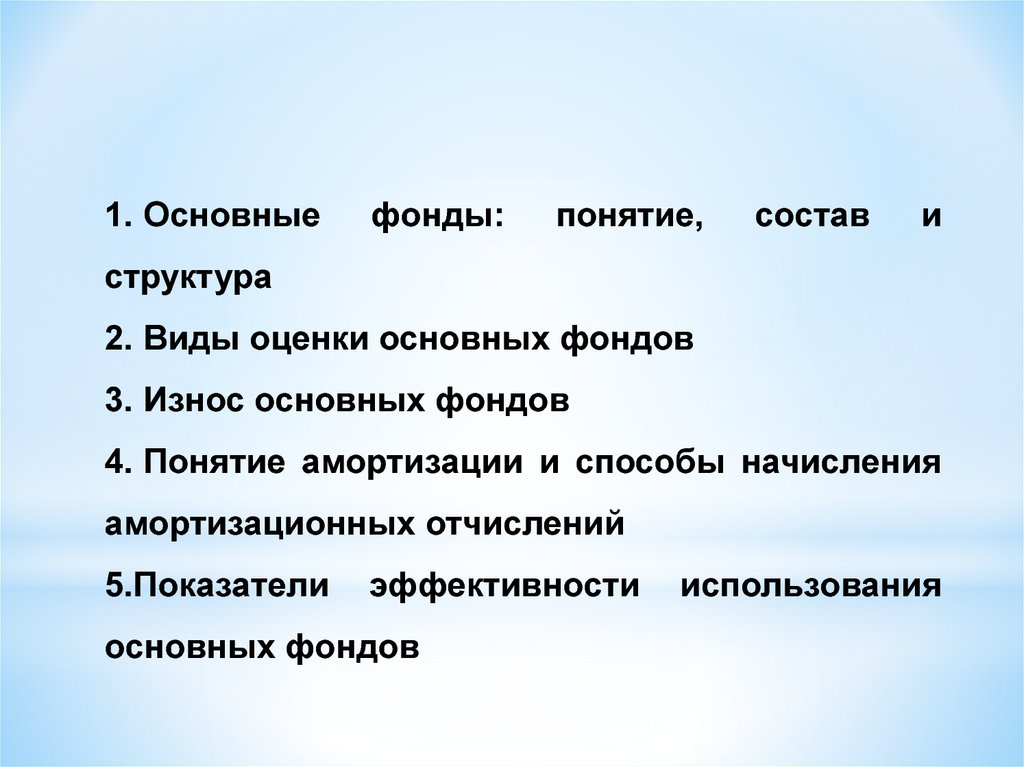

1. Основныефонды:

понятие,

состав

и

структура

2. Виды оценки основных фондов

3. Износ основных фондов

4. Понятие амортизации и способы начисления

амортизационных отчислений

5.Показатели

эффективности

основных фондов

использования

3.

Основные фонды предприятия – этостоимостное выражение средств труда,

которые переносят свою стоимость на продукт

частями, по мере износа.

Закон воспроизводства основного капитала стоимость основного капитала, введенная в

производство, полностью восстанавливается,

обеспечивая возможность технического

обновления средств труда.

4.

КлассификацияОсновные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли,

Отрасли, оказывающие

производящие

рыночные и нерыночные

товары

услуги

Основные фонды

Активная часть

Пассивная часть

5.

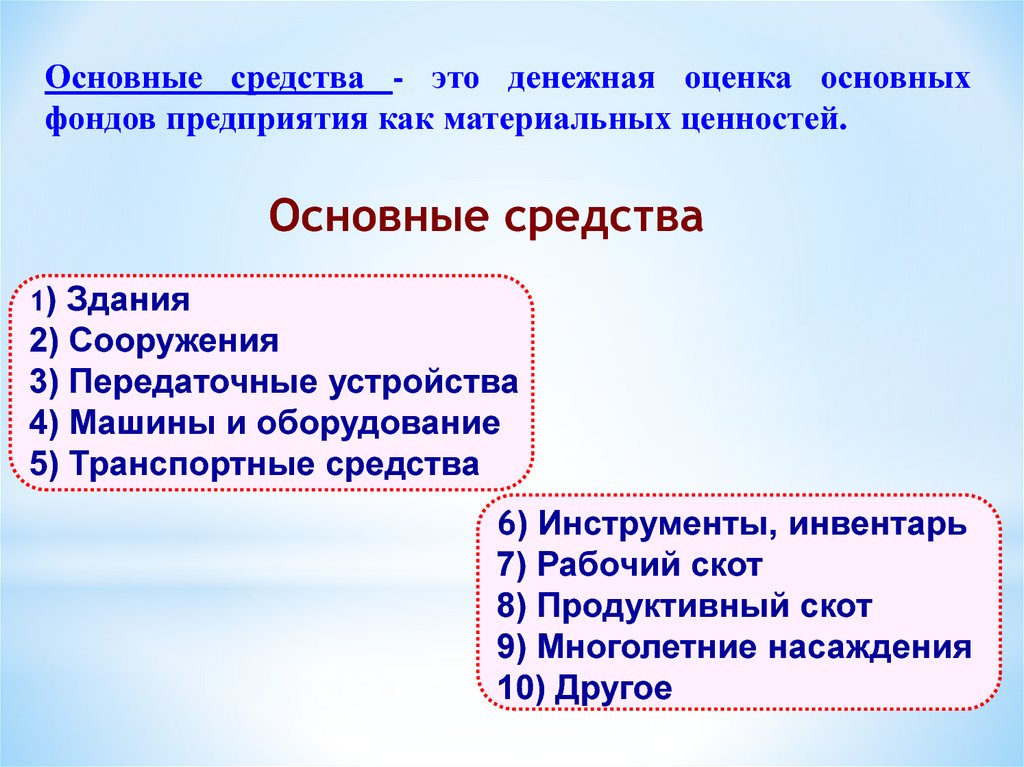

Основные средства - это денежная оценка основныхфондов предприятия как материальных ценностей.

Основные средства

1) Здания

2) Сооружения

3) Передаточные устройства

4) Машины и оборудование

5) Транспортные средства

6) Инструменты, инвентарь

7) Рабочий скот

8) Продуктивный скот

9) Многолетние насаждения

10) Другое

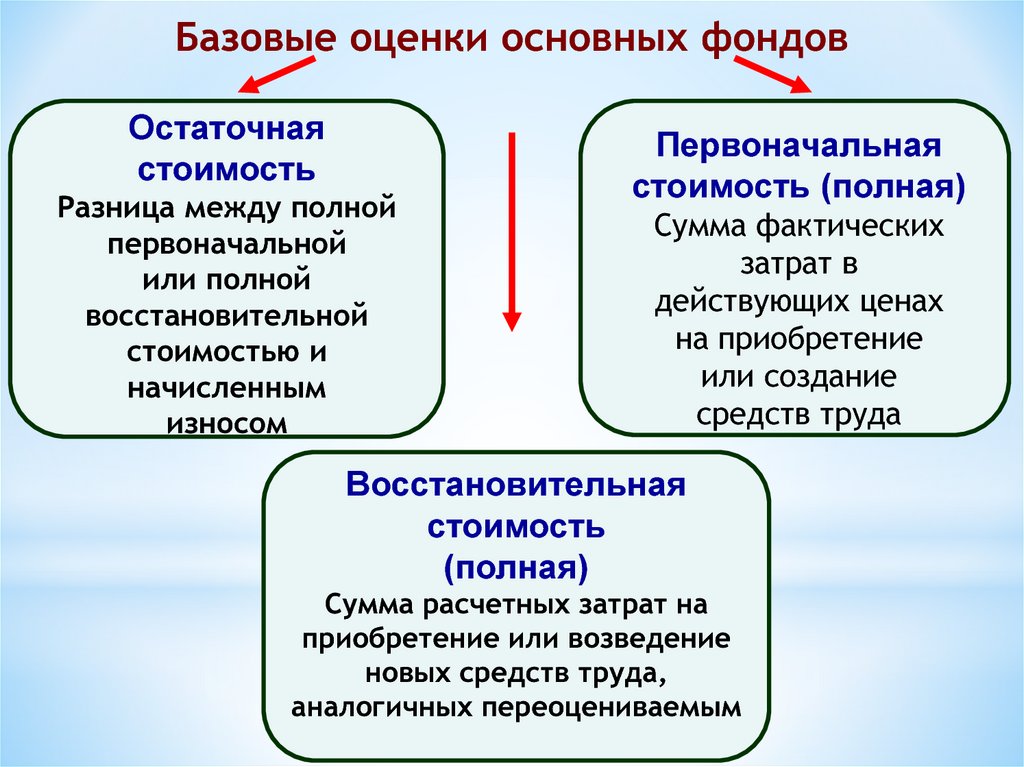

6.

Базовые оценки основных фондовОстаточная

стоимость

Разница между полной

первоначальной

или полной

восстановительной

стоимостью и

начисленным

износом

Первоначальная

стоимость (полная)

Сумма фактических

затрат в

действующих ценах

на приобретение

или создание

средств труда

Восстановительная

стоимость

(полная)

Сумма расчетных затрат на

приобретение или возведение

новых средств труда,

аналогичных переоцениваемым

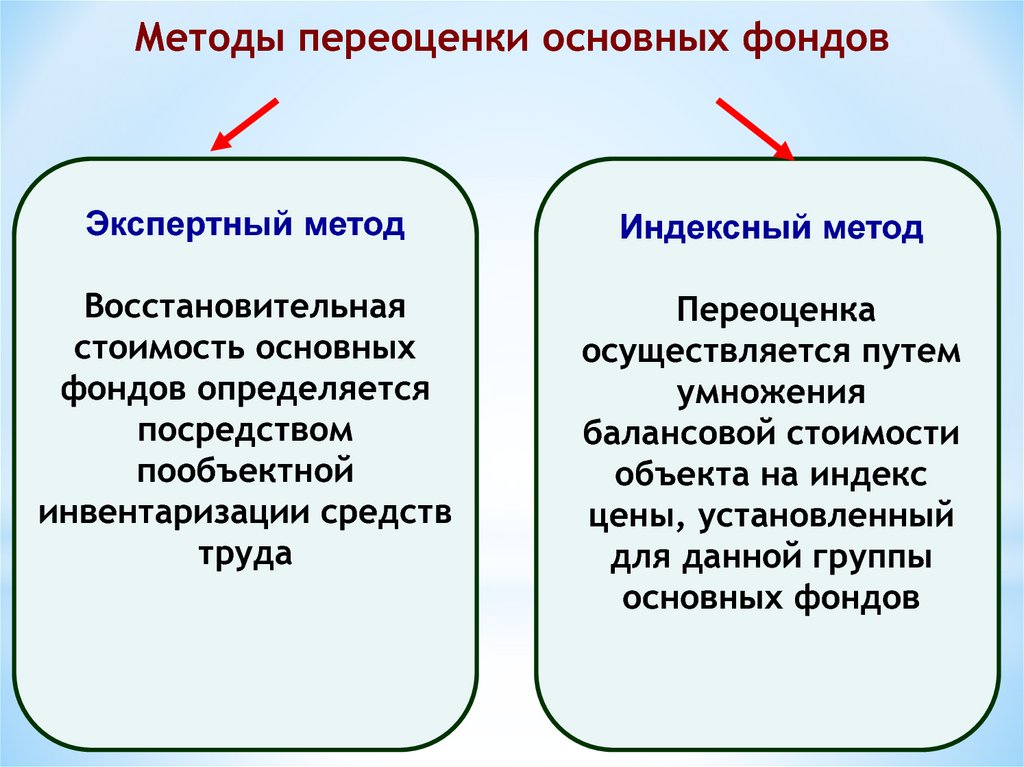

7.

Методы переоценки основных фондовЭкспертный метод

Индексный метод

Восстановительная

стоимость основных

фондов определяется

посредством

пообъектной

инвентаризации средств

труда

Переоценка

осуществляется путем

умножения

балансовой стоимости

объекта на индекс

цены, установленный

для данной группы

основных фондов

8.

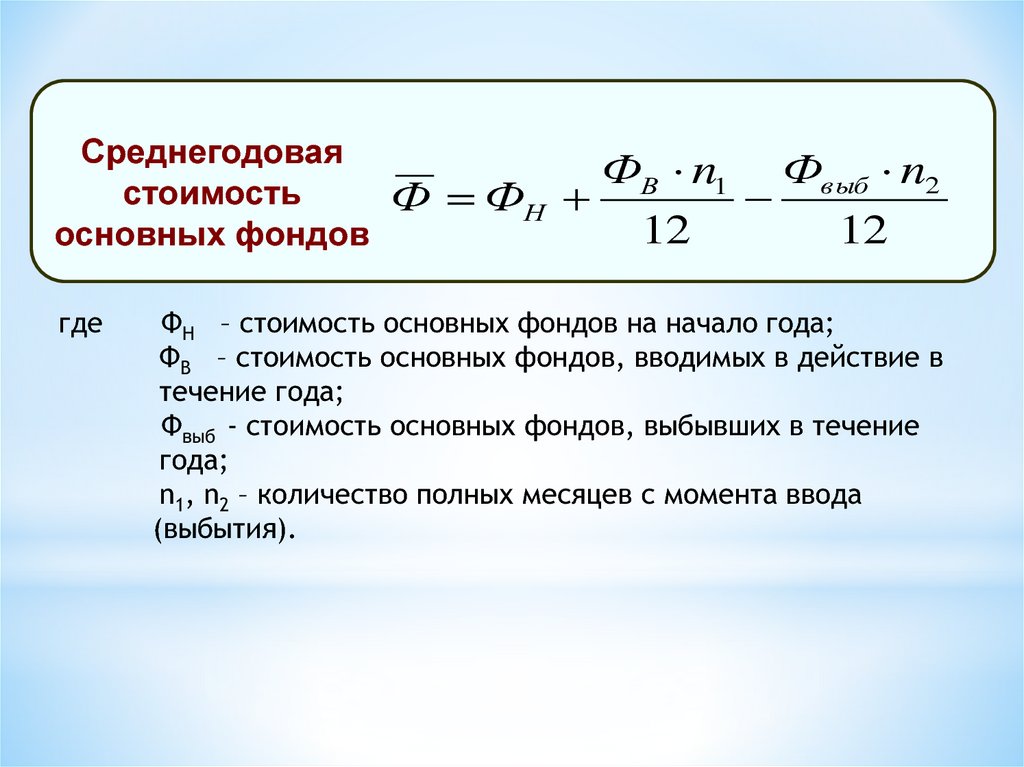

Среднегодоваястоимость

основных фондов

где

ФВ n1 Фвыб n2

Ф ФН

12

12

ФН – стоимость основных фондов на начало года;

ФВ – стоимость основных фондов, вводимых в действие в

течение года;

Фвыб - стоимость основных фондов, выбывших в течение

года;

n1, n2 – количество полных месяцев с момента ввода

(выбытия).

9.

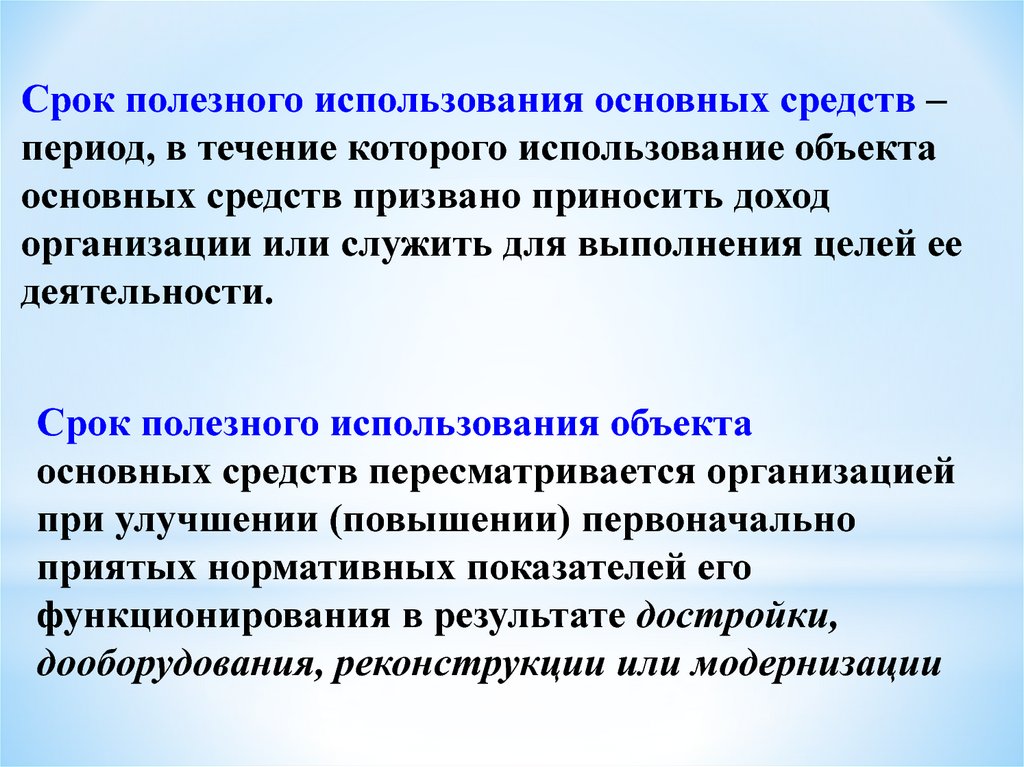

Срок полезного использования основных средств –период, в течение которого использование объекта

основных средств призвано приносить доход

организации или служить для выполнения целей ее

деятельности.

Срок полезного использования объекта

основных средств пересматривается организацией

при улучшении (повышении) первоначально

приятых нормативных показателей его

функционирования в результате достройки,

дооборудования, реконструкции или модернизации

10.

Виды выбытия основных средствРеализация

за плату

Выбытие в результате

товарообменных

операций

Ликвидация при авариях, стихийных

бедствиях и иных чрезвычайных ситуациях

Безвозмездная передача

Внесение

в уставный капитал

другой организации

Выбытие

основных средств

Передача дочернему (зависимому)

обществу от головной организации

Возврат собеседнику

арендованных

основных средств

Выбытие вследствие

морального

и физического износа

Выявленная инвентаризацией

недостача и порча

основных средств

11.

Износ основных фондов частичная или полная утратаосновными фондами потребительских свойств и

стоимости, как в процессе эксплуатации, так и при их

бездействии

Износ

Физический

(потеря технических

свойств и

характеристик)

Моральный

(обесценивание действующих

основных фондов за счет

появления новых более

дешевых и более

производительных видов)

12.

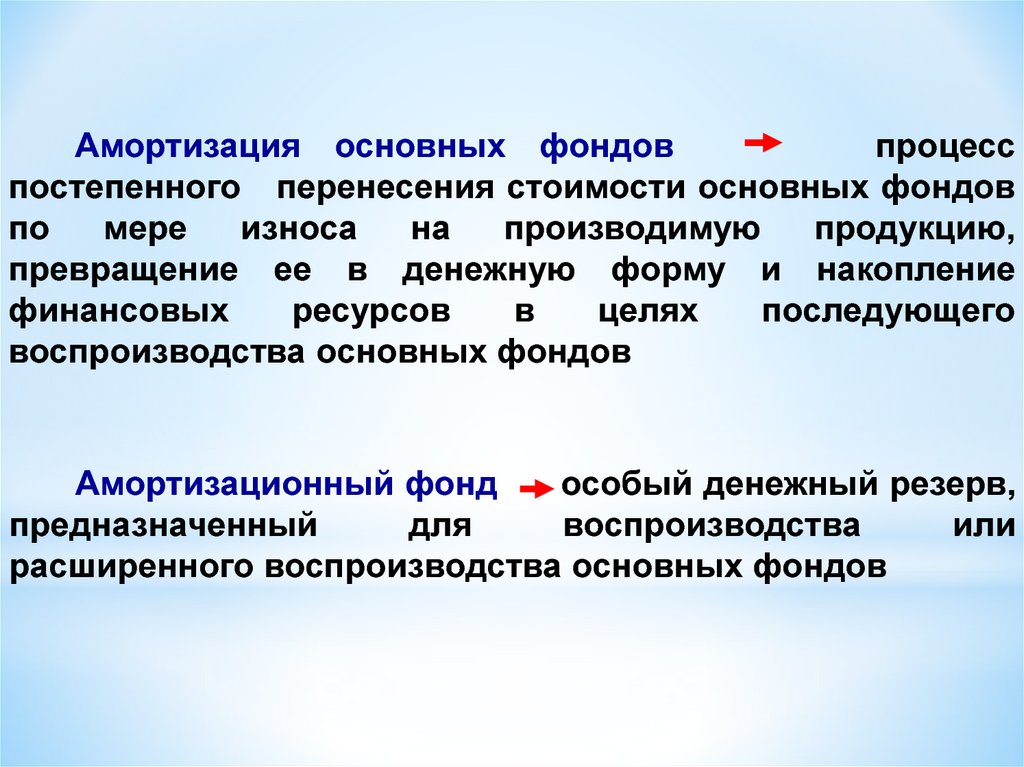

Амортизация основных фондовпроцесс

постепенного перенесения стоимости основных фондов

по

мере

износа

на

производимую

продукцию,

превращение ее в денежную форму и накопление

финансовых

ресурсов

в

целях

последующего

воспроизводства основных фондов

Амортизационный фонд

особый денежный резерв,

предназначенный

для

воспроизводства

или

расширенного воспроизводства основных фондов

13.

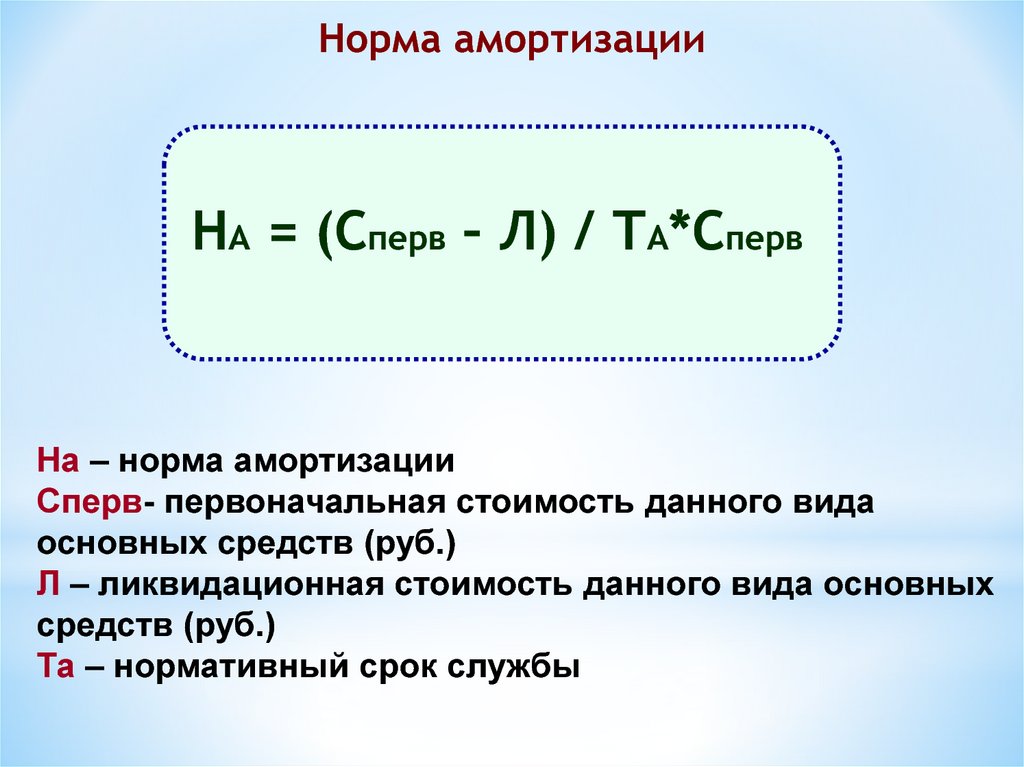

Норма амортизацииНА = (Сперв – Л) / ТА*Сперв

На – норма амортизации

Сперв- первоначальная стоимость данного вида

основных средств (руб.)

Л – ликвидационная стоимость данного вида основных

средств (руб.)

Та – нормативный срок службы

14.

Методы начисления амортизациилинейный

способ списания

стоимости

пропорционально

объему продукции

(работ)

нелинейный

способ списания

стоимости по

сумме чисел лет

срока полезного

использования

способ

уменьшаемого

остатка

* Ускоренная амортизация – увеличение размеров отчислений

по линейному методу

15.

Применение одного из способов по группе однородныхобъектов основных средств производится в течение

всего срока их полезного использования.

Начисление амортизационных отчислений не

приостанавливается в течение срока полезного

использования объектов основных средств,

кроме случаев их нахождения на реконструкции и

модернизации по решению руководителя организации

и по основным средствам, переведённым по решению

руководителя организации на консервацию с

продолжительностью, которая не может быть

менее трех месяцев.

16.

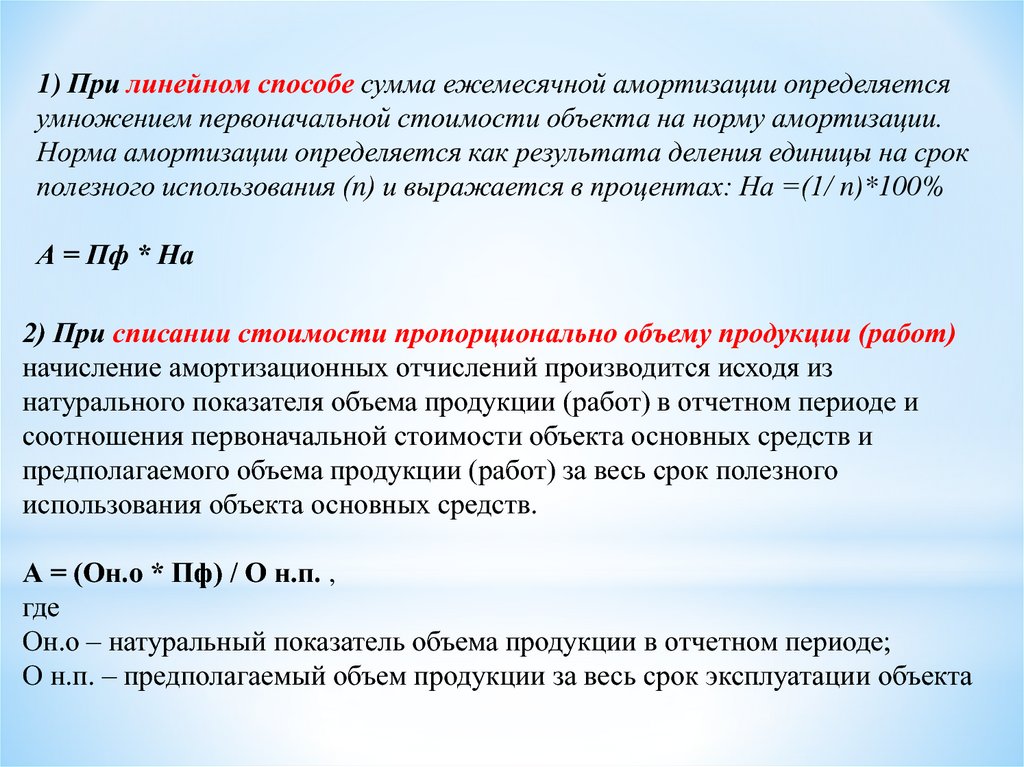

1) При линейном способе сумма ежемесячной амортизации определяетсяумножением первоначальной стоимости объекта на норму амортизации.

Норма амортизации определяется как результата деления единицы на срок

полезного использования (n) и выражается в процентах: На =(1/ n)*100%

А = Пф * На

2) При списании стоимости пропорционально объему продукции (работ)

начисление амортизационных отчислений производится исходя из

натурального показателя объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и

предполагаемого объема продукции (работ) за весь срок полезного

использования объекта основных средств.

А = (Он.о * Пф) / О н.п. ,

где

Он.о – натуральный показатель объема продукции в отчетном периоде;

О н.п. – предполагаемый объем продукции за весь срок эксплуатации объекта

17.

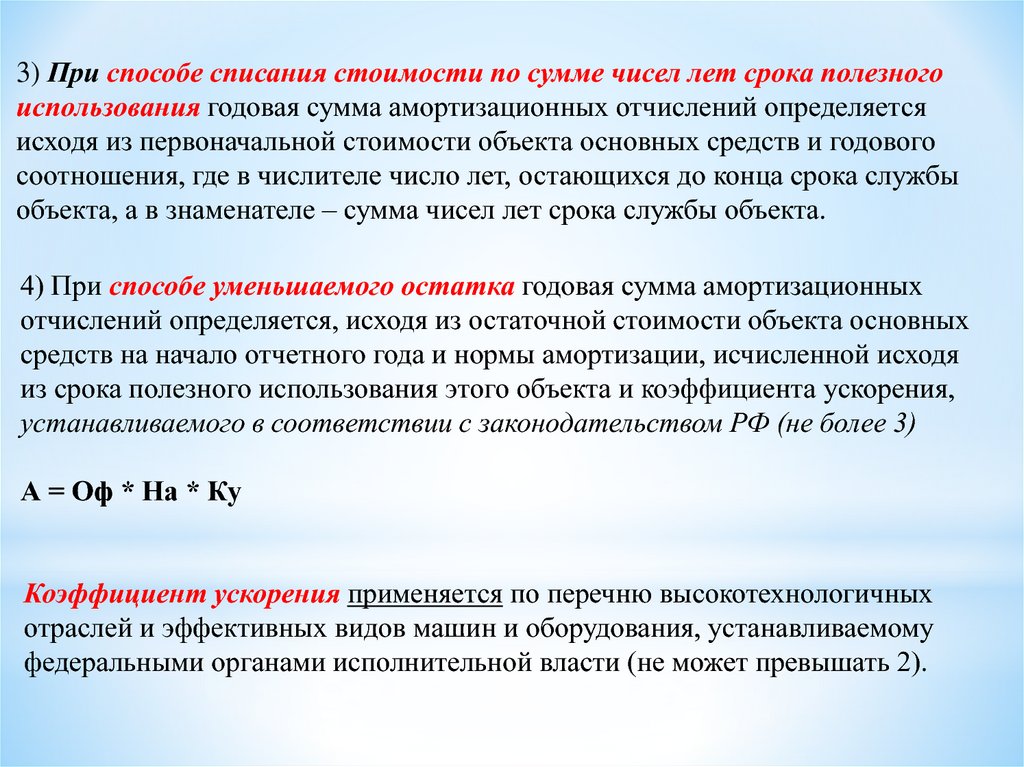

3) При способе списания стоимости по сумме чисел лет срока полезногоиспользования годовая сумма амортизационных отчислений определяется

исходя из первоначальной стоимости объекта основных средств и годового

соотношения, где в числителе число лет, остающихся до конца срока службы

объекта, а в знаменателе – сумма чисел лет срока службы объекта.

4) При способе уменьшаемого остатка годовая сумма амортизационных

отчислений определяется, исходя из остаточной стоимости объекта основных

средств на начало отчетного года и нормы амортизации, исчисленной исходя

из срока полезного использования этого объекта и коэффициента ускорения,

устанавливаемого в соответствии с законодательством РФ (не более 3)

А = Оф * На * Ку

Коэффициент ускорения применяется по перечню высокотехнологичных

отраслей и эффективных видов машин и оборудования, устанавливаемому

федеральными органами исполнительной власти (не может превышать 2).

18.

Система показателей эффективностииспользования основных фондов

Стоимостные

Обобщающие

Показатели

Натуральные

Относительные

19.

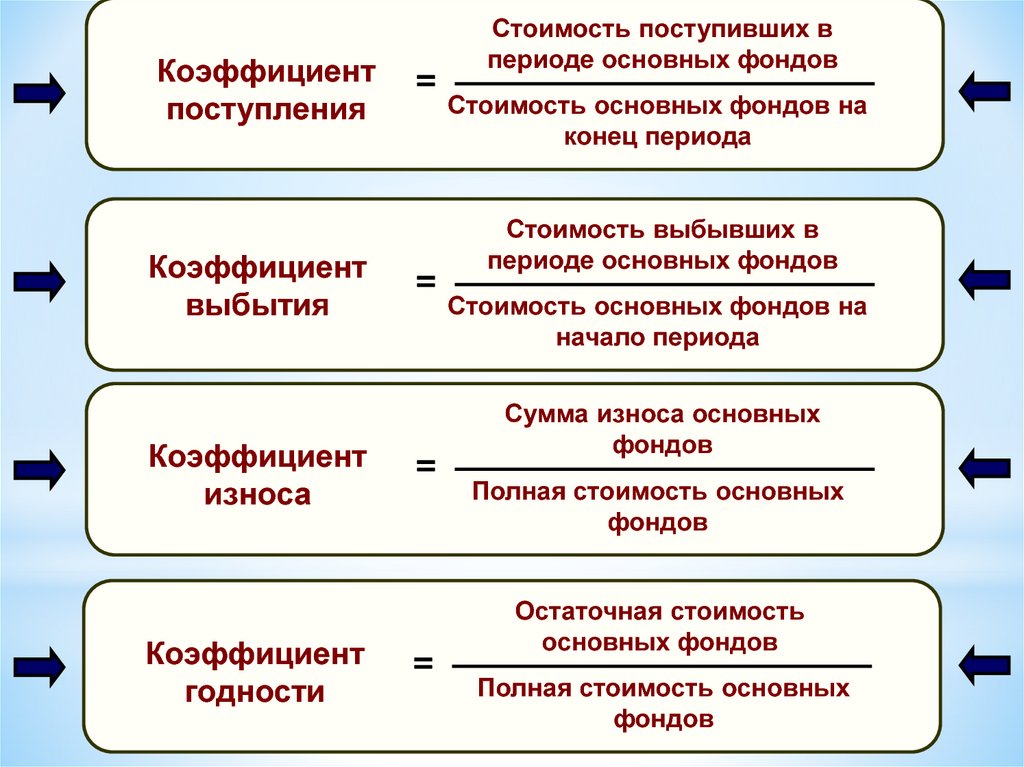

Коэффициентпоступления

Коэффициент

выбытия

Коэффициент

износа

Коэффициент

годности

=

=

=

=

Стоимость поступивших в

периоде основных фондов

Стоимость основных фондов на

конец периода

Стоимость выбывших в

периоде основных фондов

Стоимость основных фондов на

начало периода

Сумма износа основных

фондов

Полная стоимость основных

фондов

Остаточная стоимость

основных фондов

Полная стоимость основных

фондов

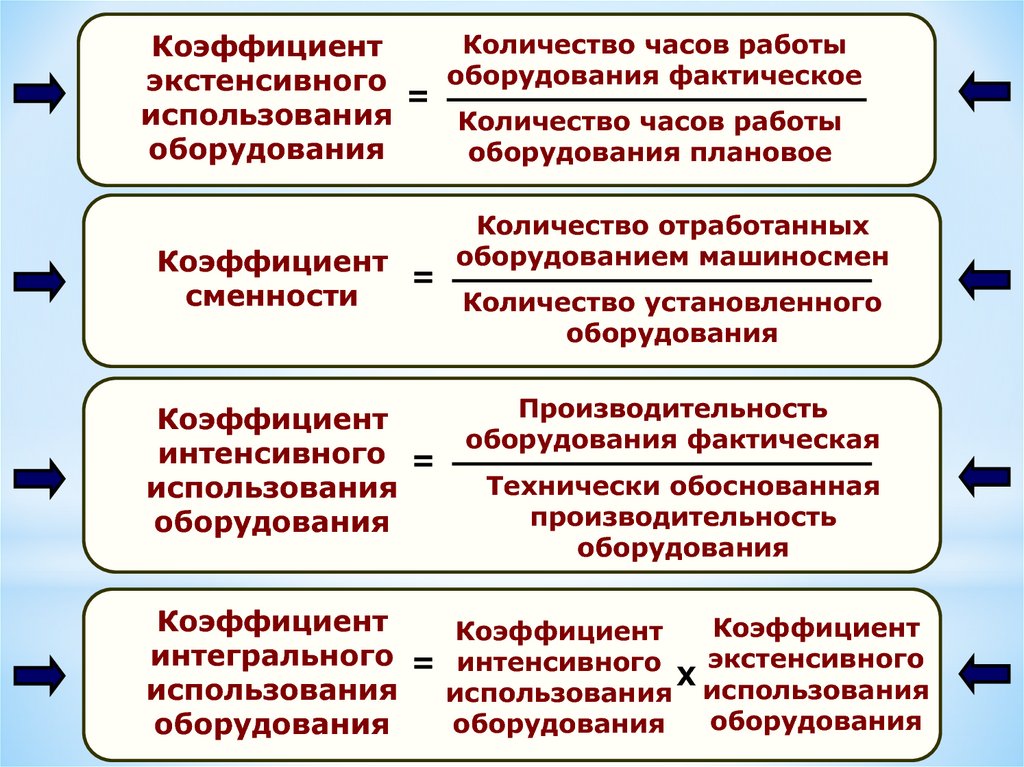

20.

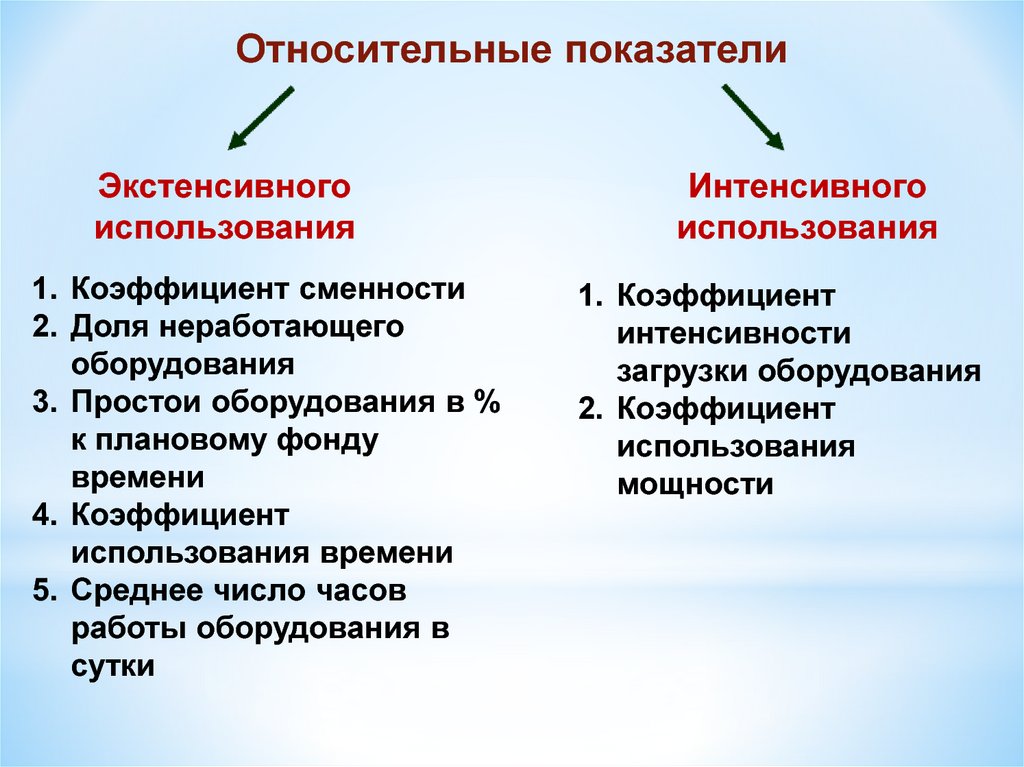

Относительные показателиЭкстенсивного

использования

1. Коэффициент сменности

2. Доля неработающего

оборудования

3. Простои оборудования в %

к плановому фонду

времени

4. Коэффициент

использования времени

5. Среднее число часов

работы оборудования в

сутки

Интенсивного

использования

1. Коэффициент

интенсивности

загрузки оборудования

2. Коэффициент

использования

мощности

21.

Количество часов работыКоэффициент

оборудования фактическое

экстенсивного

=

использования

Количество часов работы

оборудования

оборудования плановое

Количество отработанных

оборудованием машиносмен

Коэффициент

=

сменности

Количество установленного

оборудования

Коэффициент

интенсивного =

использования

оборудования

Производительность

оборудования фактическая

Технически обоснованная

производительность

оборудования

Коэффициент

Коэффициент

Коэффициент

интегрального = интенсивного

экстенсивного

Х

использования

использования использования

оборудования

оборудования

оборудования

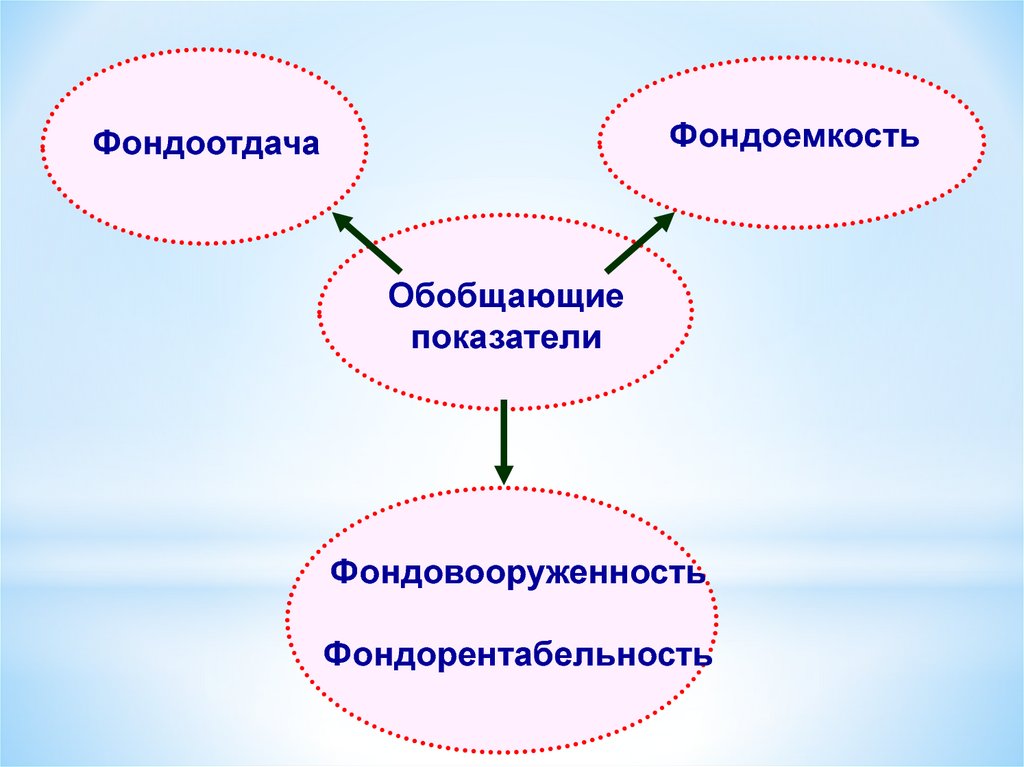

22.

ФондоемкостьФондоотдача

Обобщающие

показатели

Фондовооруженность

Фондорентабельность

23.

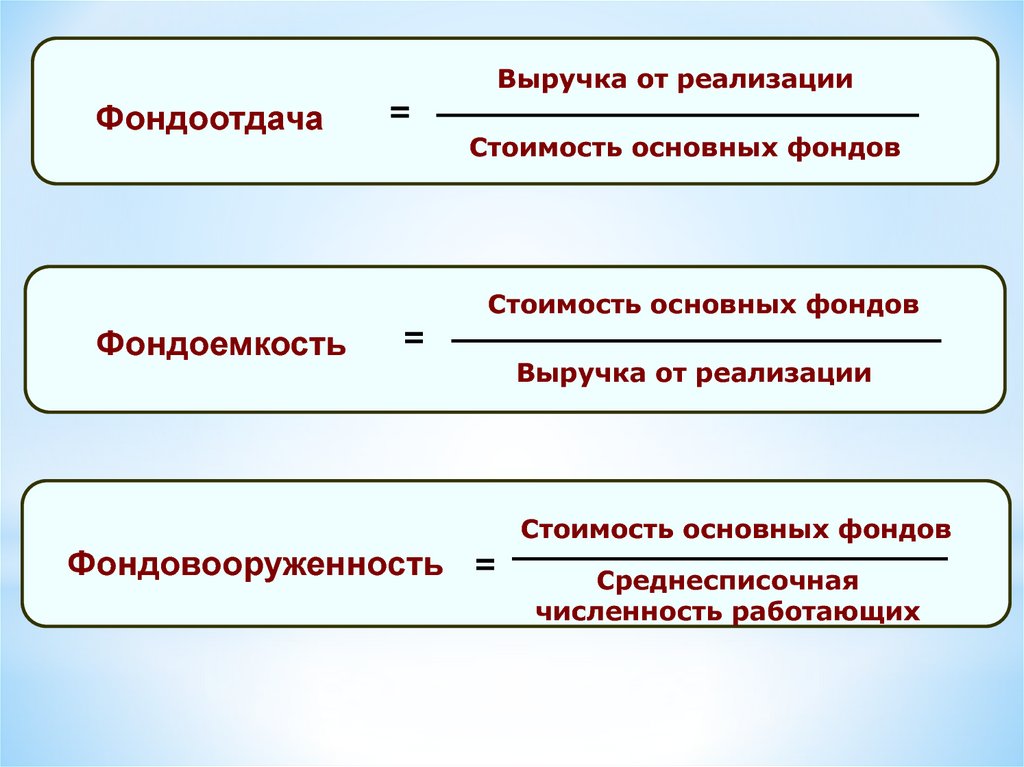

ФондоотдачаФондоемкость

=

Выручка от реализации

Стоимость основных фондов

=

Стоимость основных фондов

Выручка от реализации

Стоимость основных фондов

Фондовооруженность =

Среднесписочная

численность работающих

24.

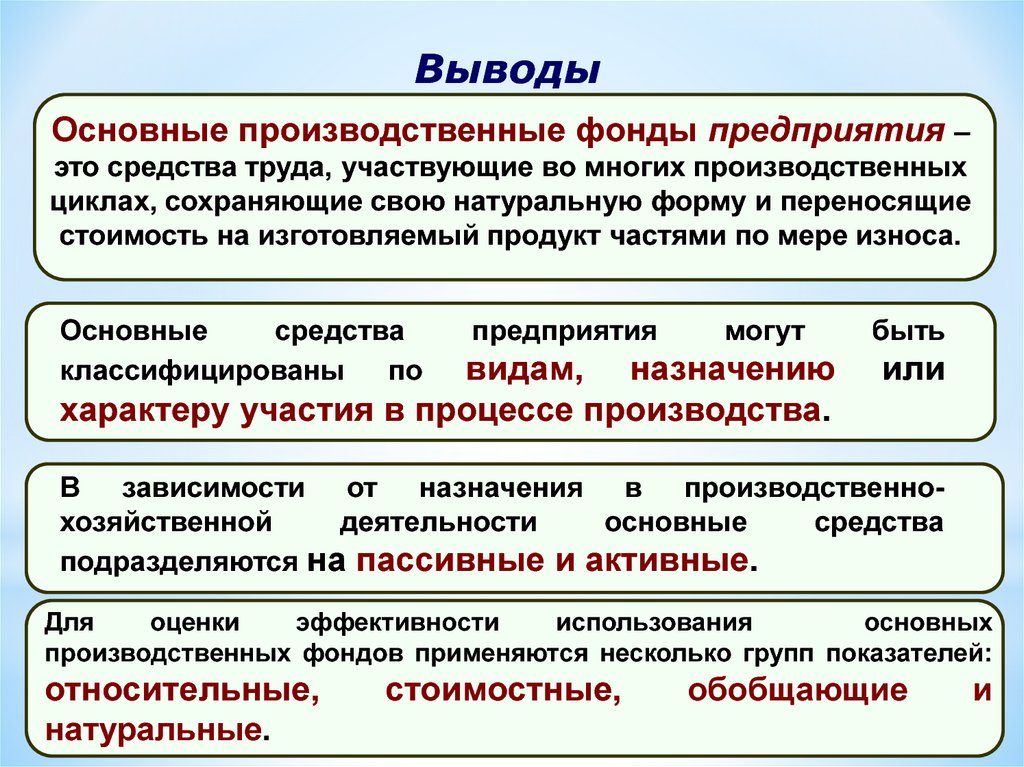

ВыводыОсновные производственные фонды предприятия –

это средства труда, участвующие во многих производственных

циклах, сохраняющие свою натуральную форму и переносящие

стоимость на изготовляемый продукт частями по мере износа.

Основные

средства

классифицированы

по

предприятия

могут

видам, назначению

характеру участия в процессе производства.

быть

или

В зависимости от назначения в производственнохозяйственной

деятельности

основные

средства

подразделяются на пассивные и активные.

Для

оценки

эффективности

использования

основных

производственных фондов применяются несколько групп показателей:

относительные,

натуральные.

стоимостные,

обобщающие

и

25.

*Определите среднегодовую стоимость ОПФ,

стоимость ОПФ на конец года, коэффициенты

ввода и выбытия по следующим данным:

стоимость ОПФ на 01.01. - 86 100 тыс.руб.;

поступило 01.03. ОПФ на сумму 8200 тыс.руб.;

выбыло в связи с износом 01.10. ОПФ на сумму 26

400 тыс.руб.; выбыло в связи с износом 01.12. ОПФ

на сумму 1200 тыс.руб.

26.

**Определите сумму амортизационных отчислений

линейным способом и способом уменьшаемого

остатка, если балансовая стоимость – 24 000 руб.,

норма амортизации - 20%, срок полезного

использования - 5 лет.

27.

*Определить

показатели

эффективности

использования основных фондов (фондоотдачу и

фондоемкость)

при

условии:

выручка

от

реализации продукции составила 10 млн.руб.,

стоимость основных фондов на начало года – 600

тыс.руб., на конец года – 400 тыс.руб.

28.

Тест1. По какой стоимости оцениваются основные фонды при зачислении на баланс

предприятия:

а) по восстановительной стоимости;

б) по первоначальной стоимости;

в) по остаточной стоимости;

г) по смешанной стоимости.

2. Показатель фондоотдачи характеризует:

а) кол-во произведенной продукции на 1 руб. ОПФ;

б) уровень технической оснащенности труда;

в) производительность труда.

3.

Какие из перечисленных позиций входят

производственных фондов:

а) незавершенное производство;

б) производственный и хозяйственный инвентарь;

в) готовая продукция.

в

состав

основных

4. Что характеризует экстенсивное использование основных производственных

фондов

а) фондоотдача, фондоемкость;

б) коэффициент сменности;

в) рентабельность продукции.

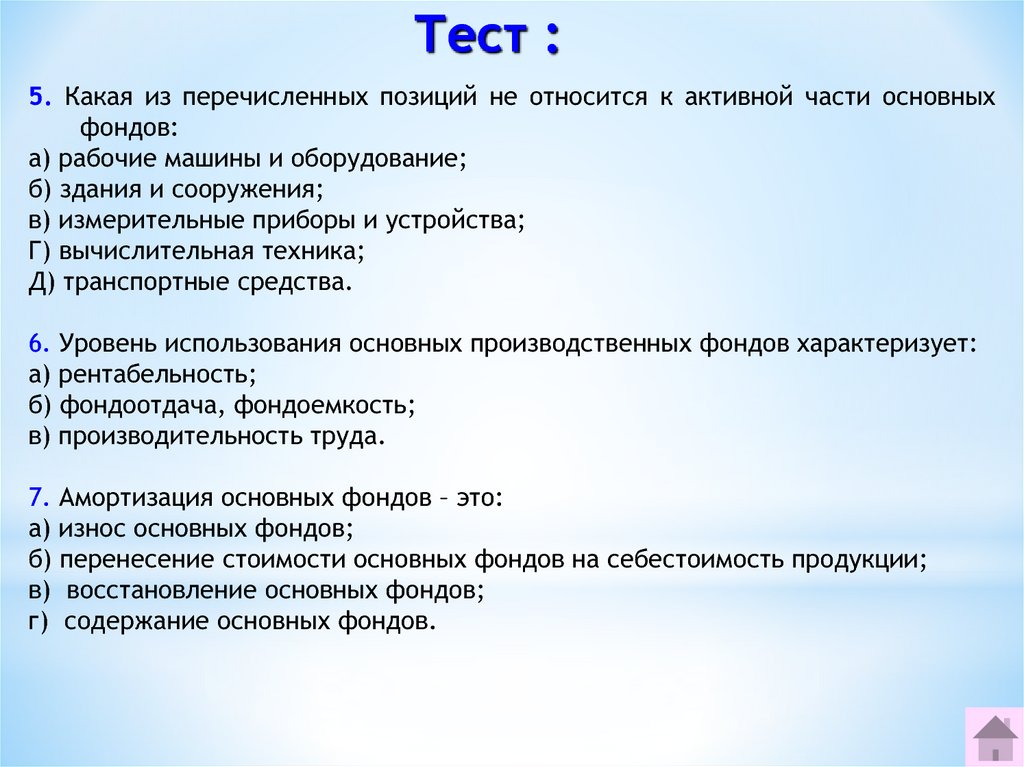

29.

Тест :5. Какая из перечисленных позиций не относится к активной части основных

фондов:

а) рабочие машины и оборудование;

б) здания и сооружения;

в) измерительные приборы и устройства;

Г) вычислительная техника;

Д) транспортные средства.

6. Уровень использования основных производственных фондов характеризует:

а) рентабельность;

б) фондоотдача, фондоемкость;

в) производительность труда.

7. Амортизация основных фондов – это:

а) износ основных фондов;

б) перенесение стоимости основных фондов на себестоимость продукции;

в) восстановление основных фондов;

г) содержание основных фондов.

30.

ОБОРОТНЫЕ СРЕДСТВАПРЕДПРИЯТИЯ

31.

1.Состав и структура оборотных средств2.Источники формирования оборотных

средств

3.Показатели эффективного

использования оборотных средств

4.Нормирование оборотных средств

32. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

Состав- совокупность

элементов, образующих

оборотные средства

предприятия

Структура

- соотношение между

отдельными

элементами

оборотных средств,

выраженное в %

33.

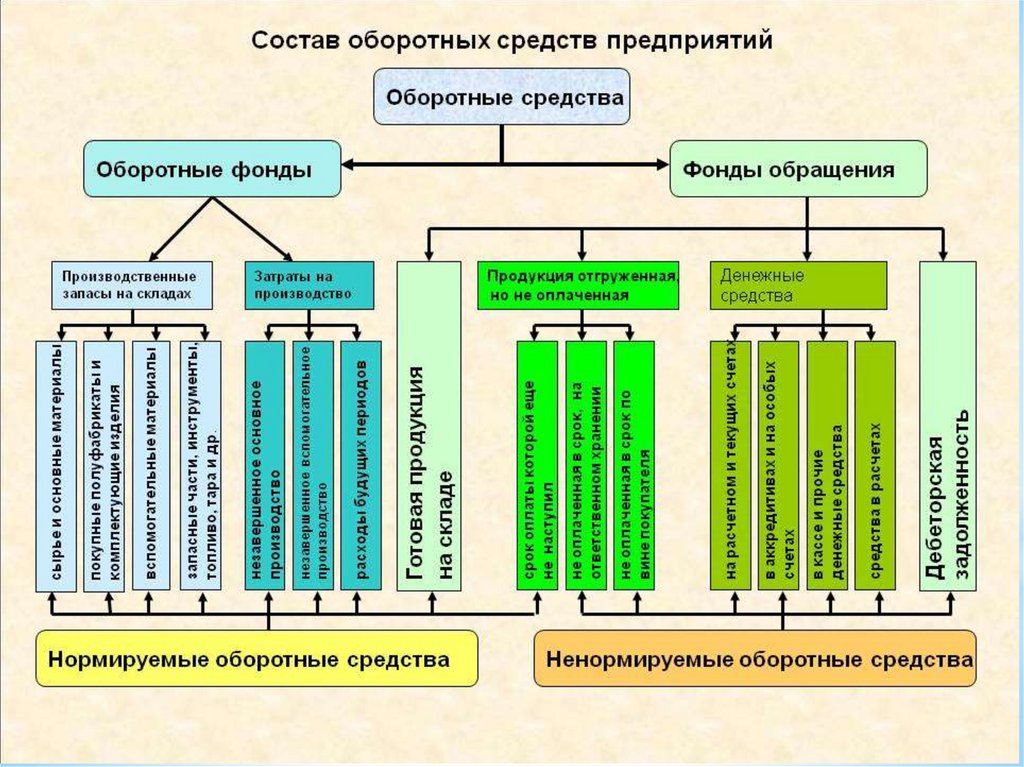

34. Состав и структура оборотных средств

* Состав и структура оборотных средствОборотные средства

100%

Оборотные

производственные фонды

70%

100%

Фонды обращения

30%

ПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

НЕЗАВЕР

ШЕННОЕ

ПРОИЗВОДСТВО

РАСХОДЫ

БУДУЩИХ

ПЕРИОДОВ

ГОТОВАЯ

ПРОДУК

ЦИЯ НА

СКЛАДЕ

ГОТОВАЯ

ПРОДУК

ЦИЯ В

ПУТИ

70%

25%

5%

30%

30%

100%

ДЕНЕЖНЫЕ

СРЕДСТВА

25%

НА

СЧЕТЕ

НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

80%

ДЕБИТОР

СКАЯ

ЗАДОЛЖЕ

ННОСТЬ

15%

В КАССЕ

НЕНОРМИРУЕМЫЕ

ОБОРОТНЫЕ СРЕДСТВА

20%

35.

Источники формированияоборотных средств

1. Собственные – формируются за счёт

собственных средств предприятия

(прибыль)

2. Заёмные – кредиты банков и

других коммерческих организаций

3. Привлеченные – средства целевого

финансирования для их использования

по прямому назначению

36.

Оборотные средства представляют собойподвижную часть материально-технической

базы предприятия. В процессе движения

оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три

стадии:

2.

Производственная

1.

Подготовительная

3.

Сбытовая

37.

2.Производственная

Реализация

Деньги (новая

величина)

Производство

Готовая продукция

Производство

3.

Сбытовая

Незавершённое

производство

Закупки

Сырьё, материалы

Деньги

1.

Подготовительная

38.

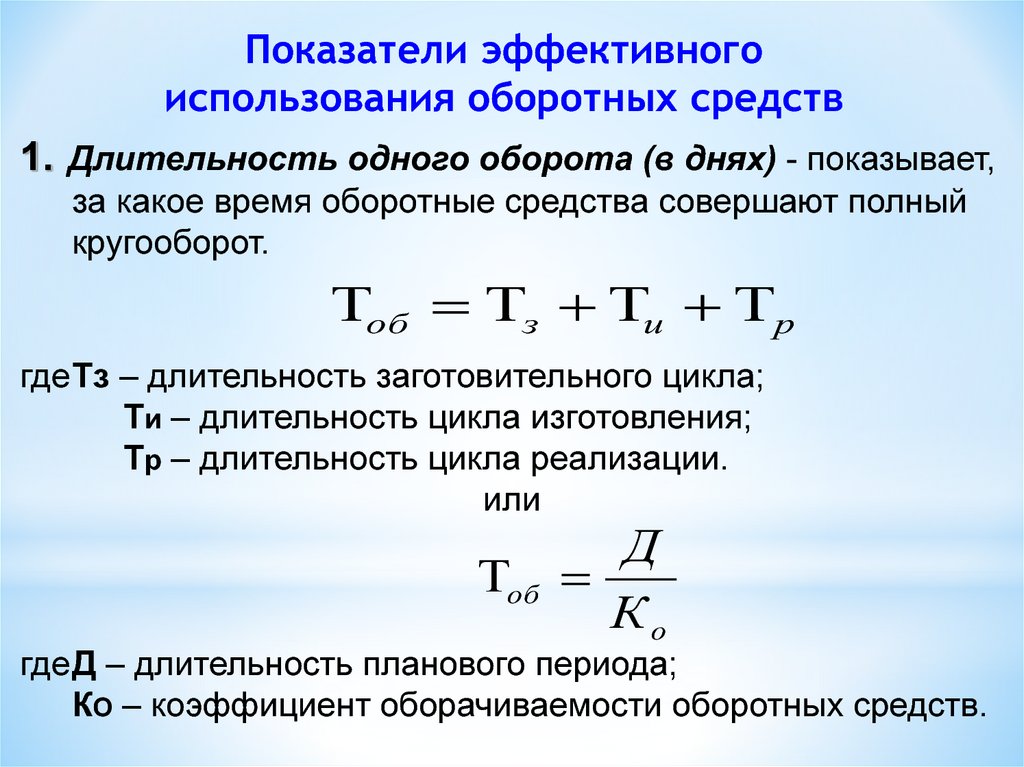

Показатели эффективногоиспользования оборотных средств

1. Длительность одного оборота (в днях) - показывает,

за какое время оборотные средства совершают полный

кругооборот.

об з и р

гдеТз – длительность заготовительного цикла;

Ти – длительность цикла изготовления;

Тр – длительность цикла реализации.

или

об

Д

Ко

гдеД – длительность планового периода;

КО – коэффициент оборачиваемости оборотных средств.

39.

ЗадачаНорматив оборотных средств

предприятия 3300 тыс. руб., план

реализации продукции за квартал

составил 19.8 млн. руб.

Определить

коэффициент

оборачиваемости и длительность

одного

оборота

оборотных

средств.

40.

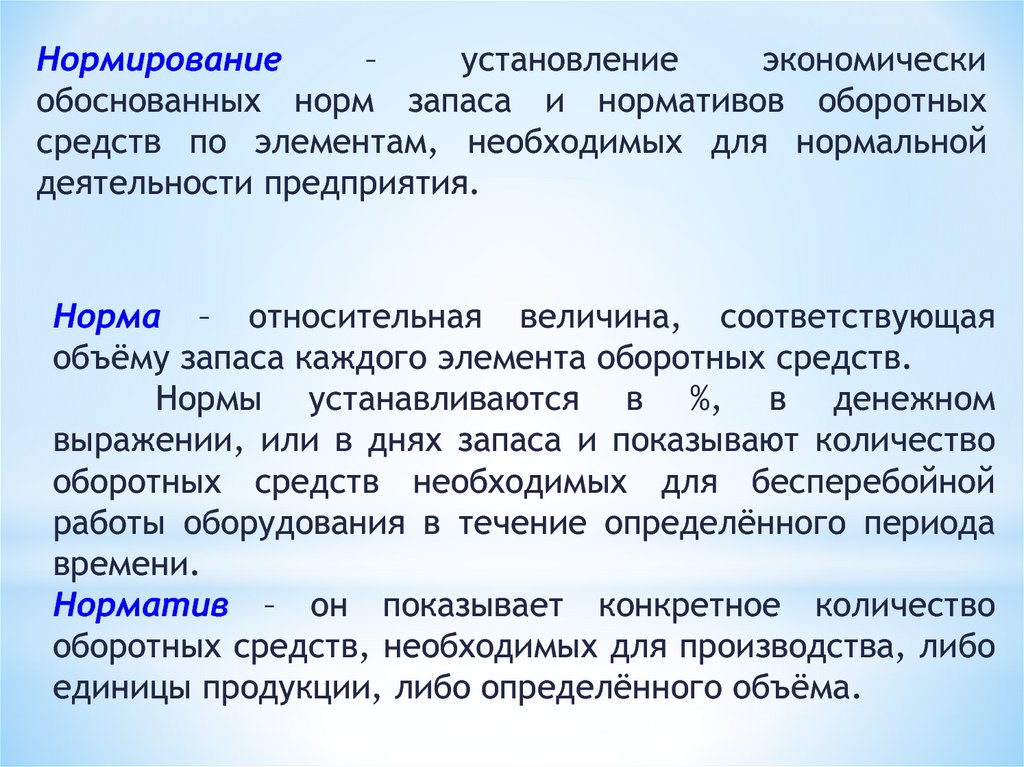

Нормирование–

установление

экономически

обоснованных норм запаса и нормативов оборотных

средств по элементам, необходимых для нормальной

деятельности предприятия.

Норма – относительная величина, соответствующая

объёму запаса каждого элемента оборотных средств.

Нормы устанавливаются в %, в денежном

выражении, или в днях запаса и показывают количество

оборотных средств необходимых для бесперебойной

работы оборудования в течение определённого периода

времени.

Норматив – он показывает конкретное количество

оборотных средств, необходимых для производства, либо

единицы продукции, либо определённого объёма.

41.

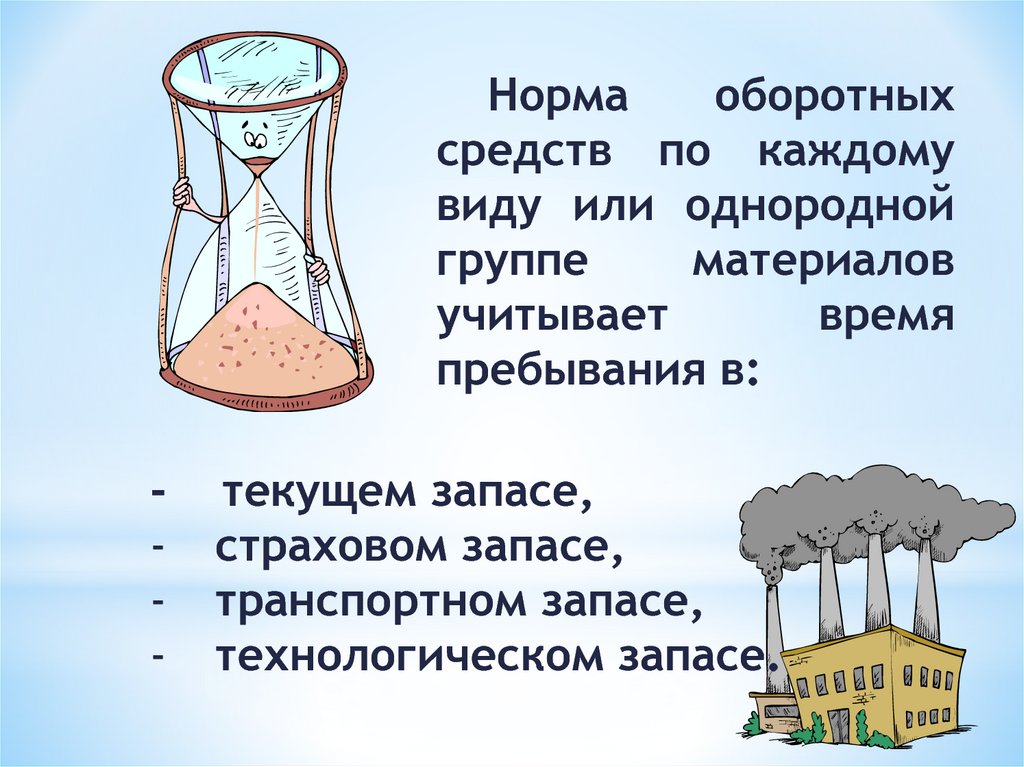

Нормаоборотных

средств по каждому

виду или однородной

группе

материалов

учитывает

время

пребывания в:

-

текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

42.

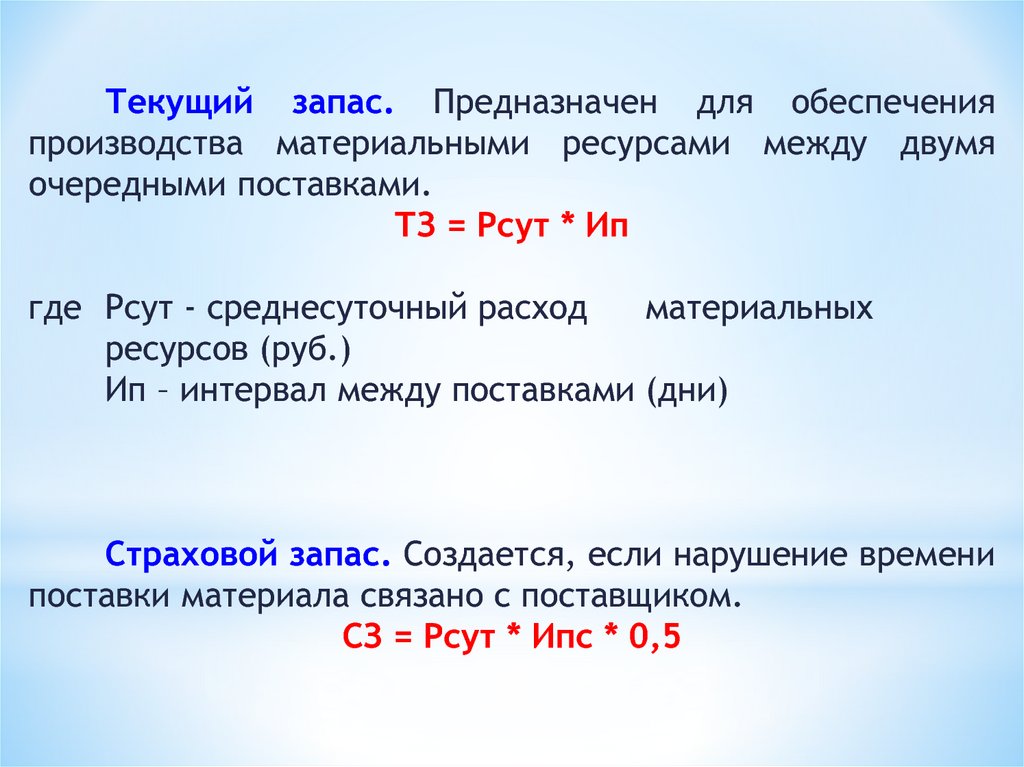

Текущий запас. Предназначен для обеспеченияпроизводства материальными ресурсами между двумя

очередными поставками.

ТЗ = Рсут * Ип

где Рсут - среднесуточный расход

материальных

ресурсов (руб.)

Ип – интервал между поставками (дни)

Страховой запас. Создается, если нарушение времени

поставки материала связано с поставщиком.

СЗ = Рсут * Ипс * 0,5

43.

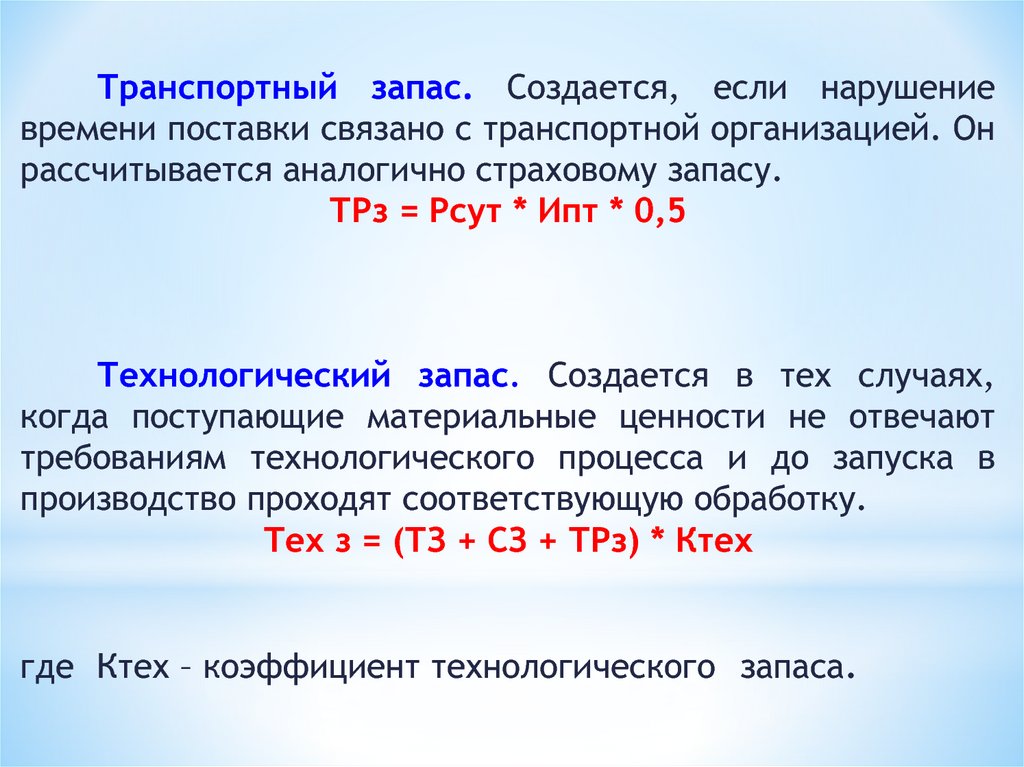

Транспортный запас. Создается, если нарушениевремени поставки связано с транспортной организацией. Он

рассчитывается аналогично страховому запасу.

ТРз = Рсут * Ипт * 0,5

Технологический запас. Создается в тех случаях,

когда поступающие материальные ценности не отвечают

требованиям технологического процесса и до запуска в

производство проходят соответствующую обработку.

Тех з = (ТЗ + СЗ + ТРз) * Ктех

где Ктех – коэффициент технологического запаса.

44.

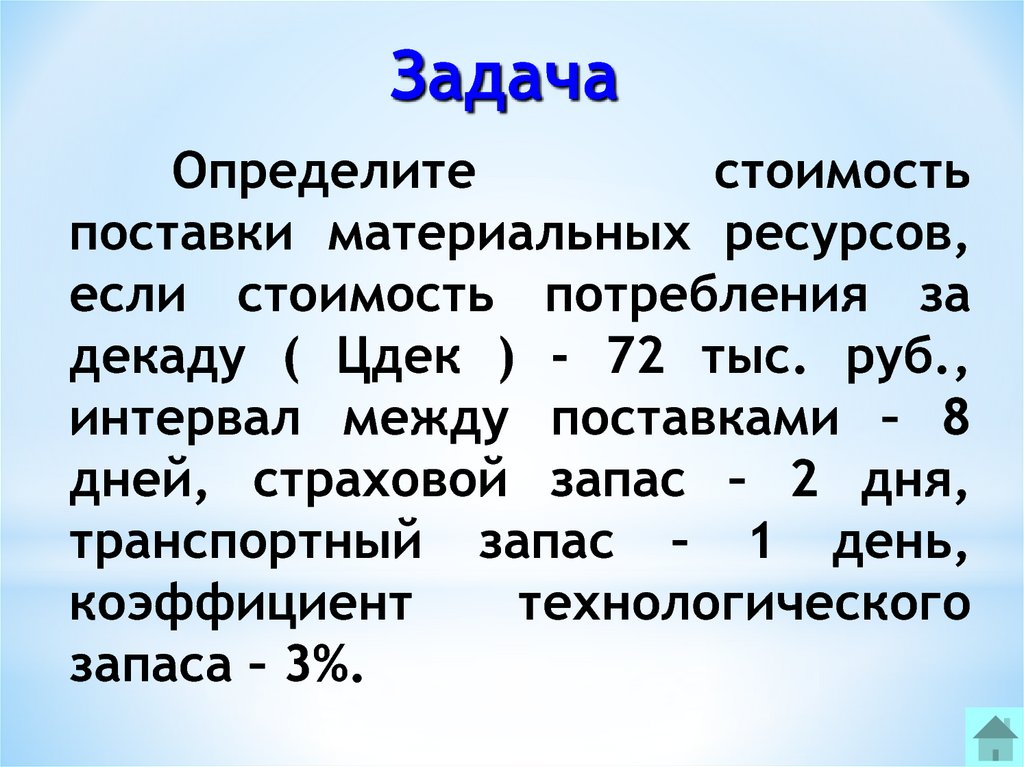

ЗадачаОпределите

стоимость

поставки материальных ресурсов,

если стоимость потребления за

декаду ( Цдек ) - 72 тыс. руб.,

интервал между поставками – 8

дней, страховой запас – 2 дня,

транспортный запас – 1 день,

коэффициент

технологического

запаса – 3%.

45.

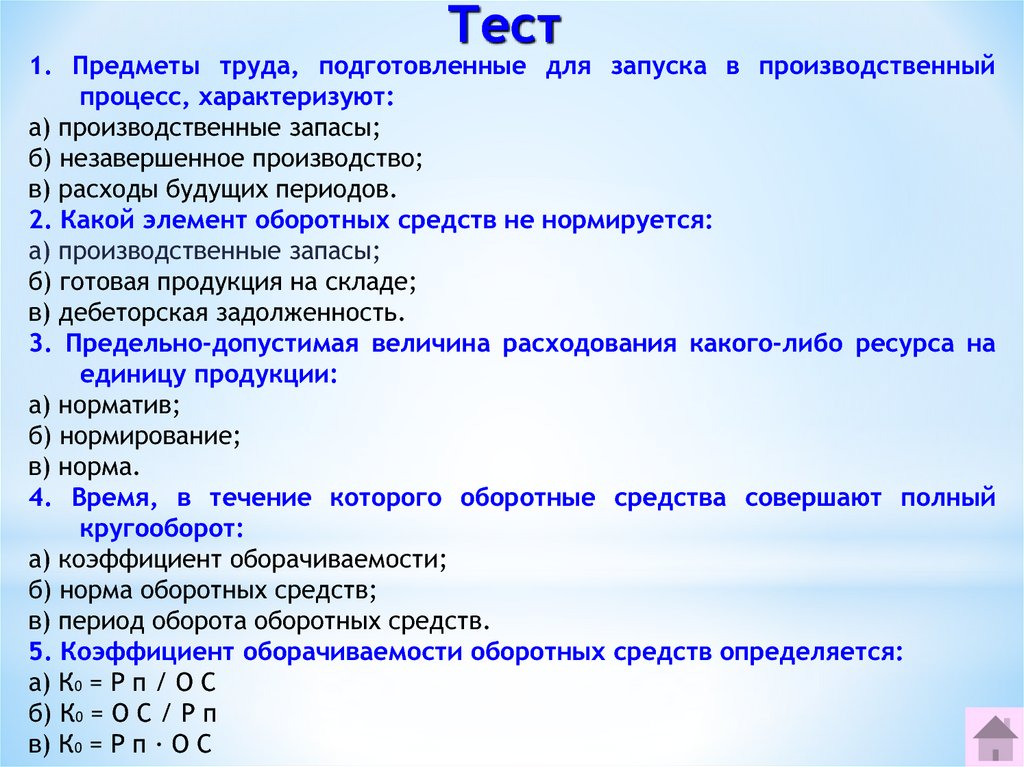

Тест1. Предметы труда, подготовленные для запуска в производственный

процесс, характеризуют:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на

единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный

кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С

46.

ОПЛАТА ТРУДА ВНЕФТЕГАЗОДОБЫВАЮЩЕЙ

ПРОМЫШЛЕННОСТИ

47.

1. Классификация персоналапредприятия

2. Особенности расчета

производительности труда,

трудоемкости в нефтяной и газовой

промышленности.

3. Формы оплаты труда

48.

Классификация персонала предприятияВсе работники предприятия в зависимости от степени их

участия в производственной деятельности делятся на

промышленно-производственный

и

непромышленный

персонал.

К промышленно-производственному персоналу (ППП) относятся

работники, занимающиеся непосредственно производством

продукции или услуг.

Непроизводственный персонал – работники, обслуживающие не

промышленные хозяйства и организации предприятия. Это

работники жилищно-коммунального хозяйства, детских,

медицинских, культурно-просветительных и прочих учреждений.

49.

Промышленно-производственный персонал в зависимости отвыполняемых в производстве функций делится на две группы:

- рабочие.

- служащие.

Рабочие непосредственно заняты в производственном

процессе изготовления продукции, а также ремонтом и уходом

за оборудованием, перемещением сырья и готовой продукции,

уборкой производственных помещений. Сюда же относятся

работники охраны, следящие за сохранностью материальных

ценностей и имущества предприятия, а также младший

обслуживающий персонал – уборщики помещений, дворники.

Рабочие делятся на:

- основных производственных рабочих, непосредственно

создающих готовую продукцию и занятых осуществлением

технологического процесса;

- вспомогательных рабочих, занятых уходом за

производственными помещениями, ремонтом оборудования, на

погрузочно-разгрузочных, транспортных и складских работах, а

также во вспомогательных цехах и хозяйствах.

50.

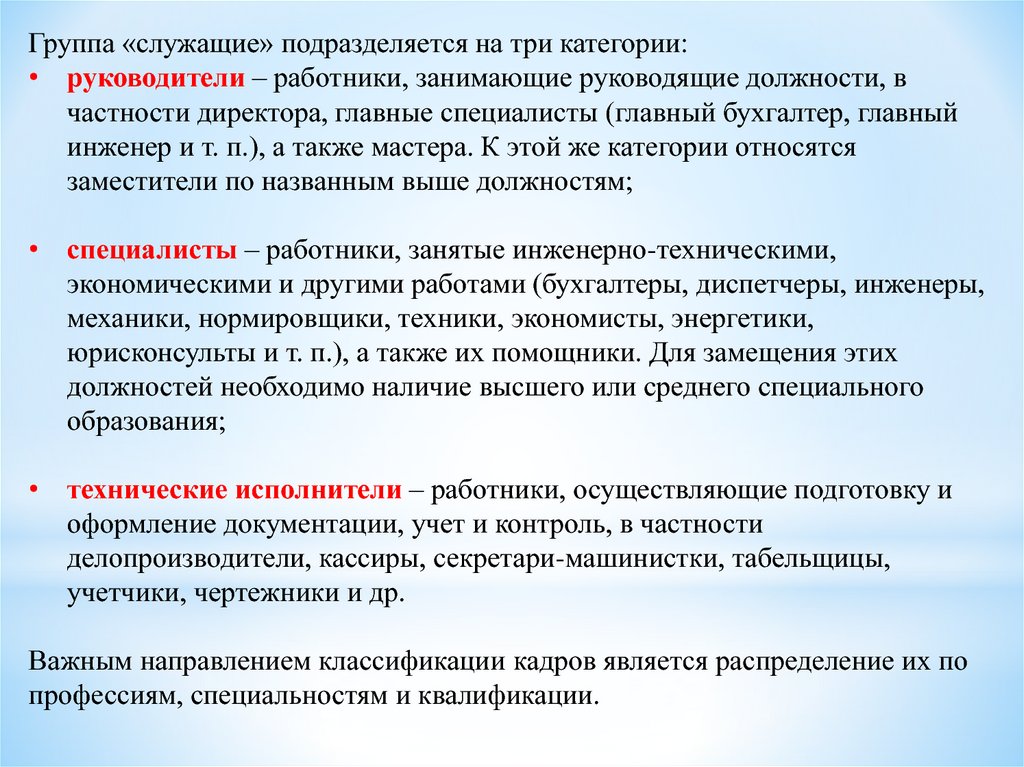

Группа «служащие» подразделяется на три категории:• руководители – работники, занимающие руководящие должности, в

частности директора, главные специалисты (главный бухгалтер, главный

инженер и т. п.), а также мастера. К этой же категории относятся

заместители по названным выше должностям;

• специалисты – работники, занятые инженерно-техническими,

экономическими и другими работами (бухгалтеры, диспетчеры, инженеры,

механики, нормировщики, техники, экономисты, энергетики,

юрисконсульты и т. п.), а также их помощники. Для замещения этих

должностей необходимо наличие высшего или среднего специального

образования;

• технические исполнители – работники, осуществляющие подготовку и

оформление документации, учет и контроль, в частности

делопроизводители, кассиры, секретари-машинистки, табельщицы,

учетчики, чертежники и др.

Важным направлением классификации кадров является распределение их по

профессиям, специальностям и квалификации.

51.

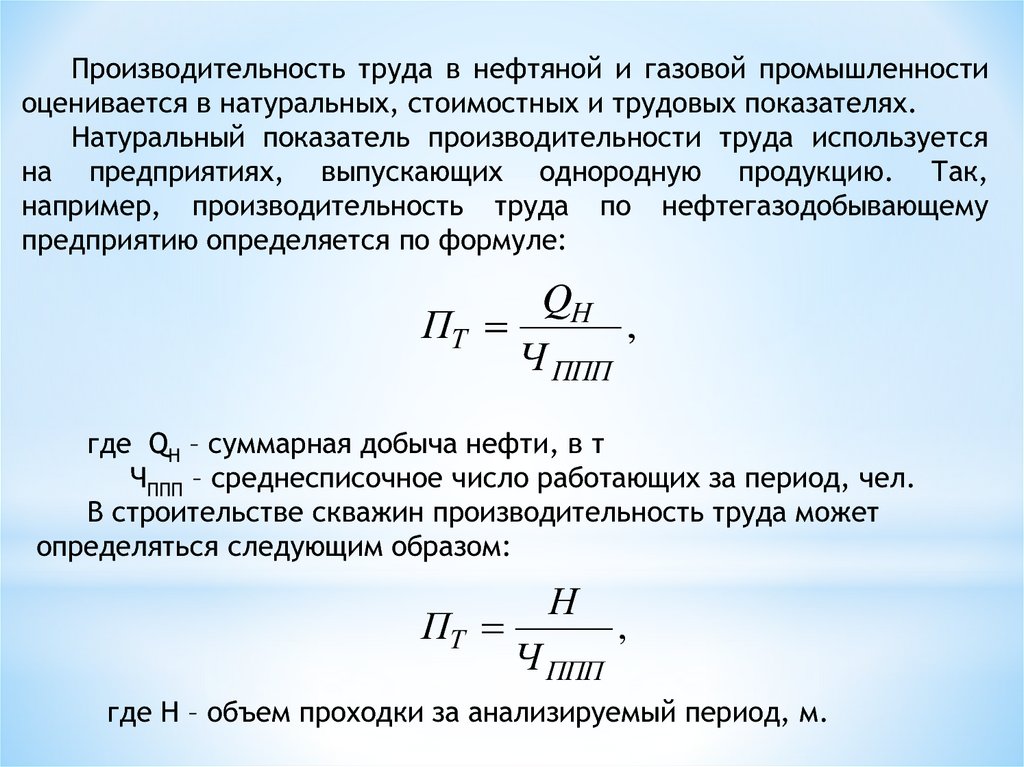

Производительность труда в нефтяной и газовой промышленностиоценивается в натуральных, стоимостных и трудовых показателях.

Натуральный показатель производительности труда используется

на предприятиях, выпускающих однородную продукцию. Так,

например, производительность труда по нефтегазодобывающему

предприятию определяется по формуле:

QН

ПТ

,

Ч ППП

где QН – суммарная добыча нефти, в т

ЧППП – среднесписочное число работающих за период, чел.

В строительстве скважин производительность труда может

определяться следующим образом:

ПТ

Н

Ч ППП

,

где Н – объем проходки за анализируемый период, м.

52.

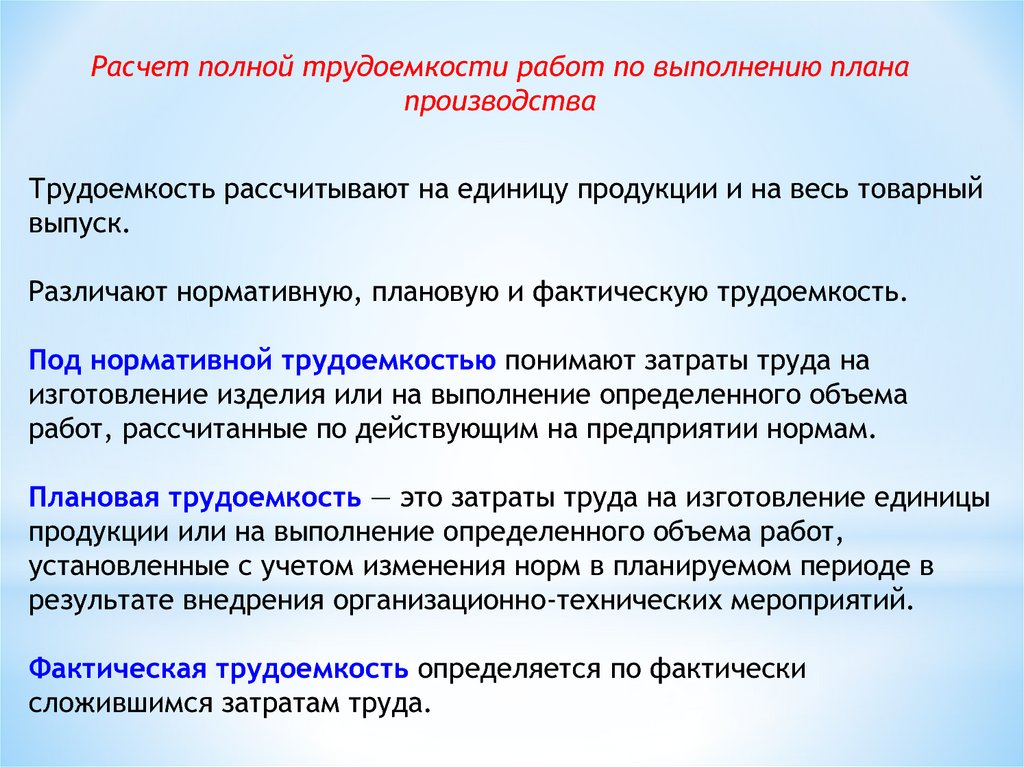

Расчет полной трудоемкости работ по выполнению планапроизводства

Трудоемкость рассчитывают на единицу продукции и на весь товарный

выпуск.

Различают нормативную, плановую и фактическую трудоемкость.

Под нормативной трудоемкостью понимают затраты труда на

изготовление изделия или на выполнение определенного объема

работ, рассчитанные по действующим на предприятии нормам.

Плановая трудоемкость — это затраты труда на изготовление единицы

продукции или на выполнение определенного объема работ,

установленные с учетом изменения норм в планируемом периоде в

результате внедрения организационно-технических мероприятий.

Фактическая трудоемкость определяется по фактически

сложившимся затратам труда.

53.

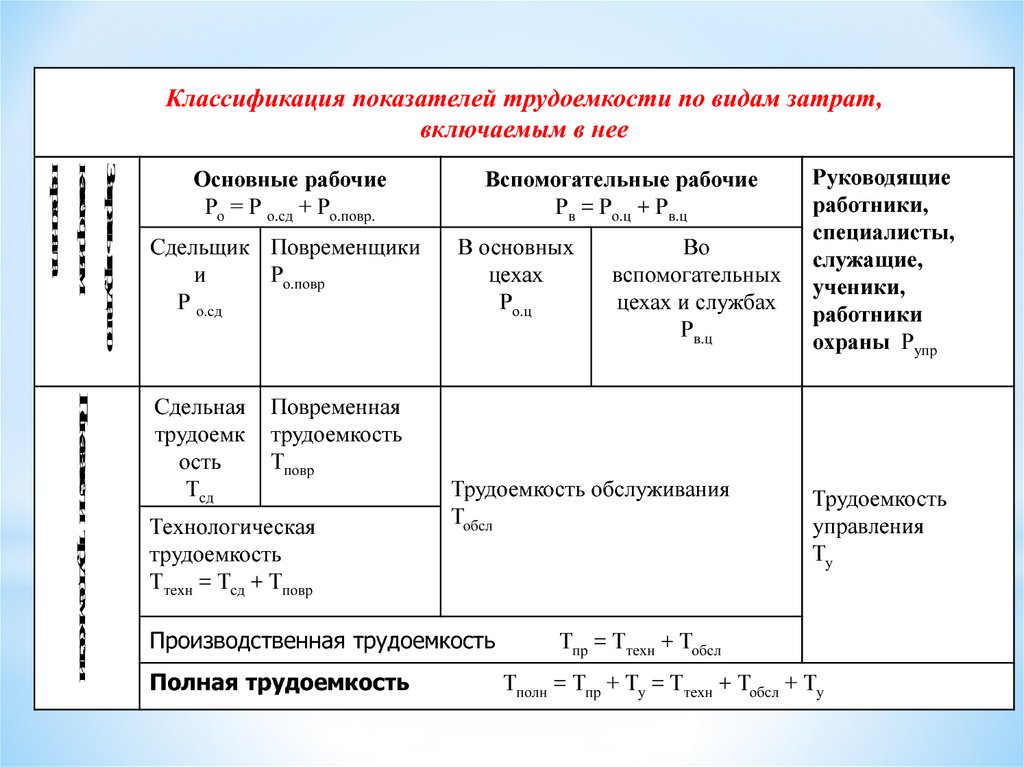

Классификация показателей трудоемкости по видам затрат,включаемым в нее

Затраты труда по

категориям

персонала

Основные рабочие

Ро = Р о.сд + Ро.повр.

Сдельщик Повременщики

и

Ро.повр

Р о.сд

Показатели трудоемкости

Сдельная

трудоемк

ость

Тсд

Повременная

трудоемкость

Тповр

Технологическая

трудоемкость

Ттехн = Тсд + Тповр

Вспомогательные рабочие

Рв = Ро.ц + Рв.ц

В основных

цехах

Ро.ц

Трудоемкость обслуживания

Тобсл

Производственная трудоемкость

Полная трудоемкость

Во

вспомогательных

цехах и службах

Рв.ц

Руководящие

работники,

специалисты,

служащие,

ученики,

работники

охраны Рупр

Трудоемкость

управления

Ту

Тпр = Ттехн + Тобсл

Тполн = Тпр + Ту = Ттехн + Тобсл + Ту

54.

Заработная плата представляет собой часть выраженного в денежной формеобщественного продукта, выделяемого государством для индивидуального потребления

трудящимися в соответствии с количеством и качеством затраченного труда.

Организация оплаты труда основана на соблюдении следующих общих принципов:

1.темпы роста производительности труда должны опережать темпы роста средней

заработной платы;

2.оплата труда должна находиться в полном соответствии с его результатами, с

количеством и качеством созданной продукции, проделанной работы, учитывать и

отражать как время работы, так и квалификацию работников;

3.оплата труда должна стимулировать повышение квалификации кадров;

4.основой заработной платы рабочих, инженерно-технических и других работников

служат тарифные ставки и должностные оклады;

5.оплата труда должна учитывать территориальное размещение предприятий и условия

работы трудящихся;

6.заработная плата должна быть связана со значением отраслей в развитии экономики;

7.ту или иную форму организации оплаты труда следует применять в строгом

соответствии со спецификой производства;

8.необходимо органическое сочетание индивидуальных, бригадных форм организации

оплаты труда с рациональным использованием фондов экономического

стимулирования.

55.

Оплата труда каждого работника должна находиться в прямойзависимости от его личного трудового вклада и качества труда.

При этом запрещается ограничивать максимальный

размер заработной платы и устанавливать заработную плату ниже

минимального размера, определенного законодательством РФ.

При этом доплаты и надбавки, а также премии и другие

поощрительные выплаты должны начисляться сверх указанного

минимума.

Действующее законодательство предоставляет организациям

право самостоятельно выбирать и устанавливать системы оплаты

труда, наиболее целесообразные в технических условиях работы.

Виды, формы и системы оплаты труда, размеры тарифных ставок,

окладов, системы премирования фиксируются в коллективном

договоре и других актах, издаваемых в организации.

56.

Различают два вида заработной платы: основную идополнительную.

Основная заработная плата, начисляется работникам за

отработанное время, количество и качество выполненных работ:

оплата по сдельным расценкам, тарифным ставкам, окладам,

премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой

выплаты за неотработанное время, предусмотренные трудовым

законодательством. К таким выплатам относятся: оплата

очередных отпусков, перерывов в работе кормящих матерей,

льготных часов подростков, выходное пособие при увольнении и

т.д.

57.

Основными формами оплаты труда являютсяповременная и сдельная

Повременная - это форма оплаты труда, при которой

заработная плата работника зависит от фактически

отработанного времени и тарифной ставки работника,

а не от количества выполненных работ. В зависимости

от единицы учета отработанного времени применяются

часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов простой повременной и повременно-премиальной.

58.

При простой повременной оплате труда заработок рабочегоопределяют, умножая часовую или дневную тарифную ставку

его разряда на количество отработанных им часов или дней.

При определении заработка других категорий работников

необходимо соблюдать следующий порядок.

Если работник отработал все рабочие дни месяца, то оплата

составит установленный для него оклад.

Если в данном месяце отработано неполное число рабочих

дней, то заработок определяется путем деления установленной

ставки на календарное количество рабочих дней. Полученный

результат умножается на количество оплачиваемых за счет

организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка

по тарифу прибавляют премию, которая устанавливается в

процентном отношении к тарифной ставке.

59.

Премии выплачиваются в соответствии с положениямио премировании, которые разрабатываются,

утверждаются в каждой организации.

В положениях предусматриваются конкретные

показатели и условия премирования, при соблюдении

которых у работника возникает право требовать

соответствующую премию. К таким показателям

относятся: выполнение производственных заданий,

экономия сырья, материалов, энергии,

рост производительности труда, повышение качества

производимой продукции, освоение новой техники и

технологии и др.

60.

Сдельная форма оплаты трудаприменяется тогда, когда можно учитывать

количественные показатели результата

труда и нормировать его путем

установления норм выработки, норм

времени, нормированного

производственного задания.

При сдельной форме труд работников

оплачивается по сдельным расценкам в

соответствии с количеством произведенной

продукции (выполненной работы и

оказанной услуги).

61.

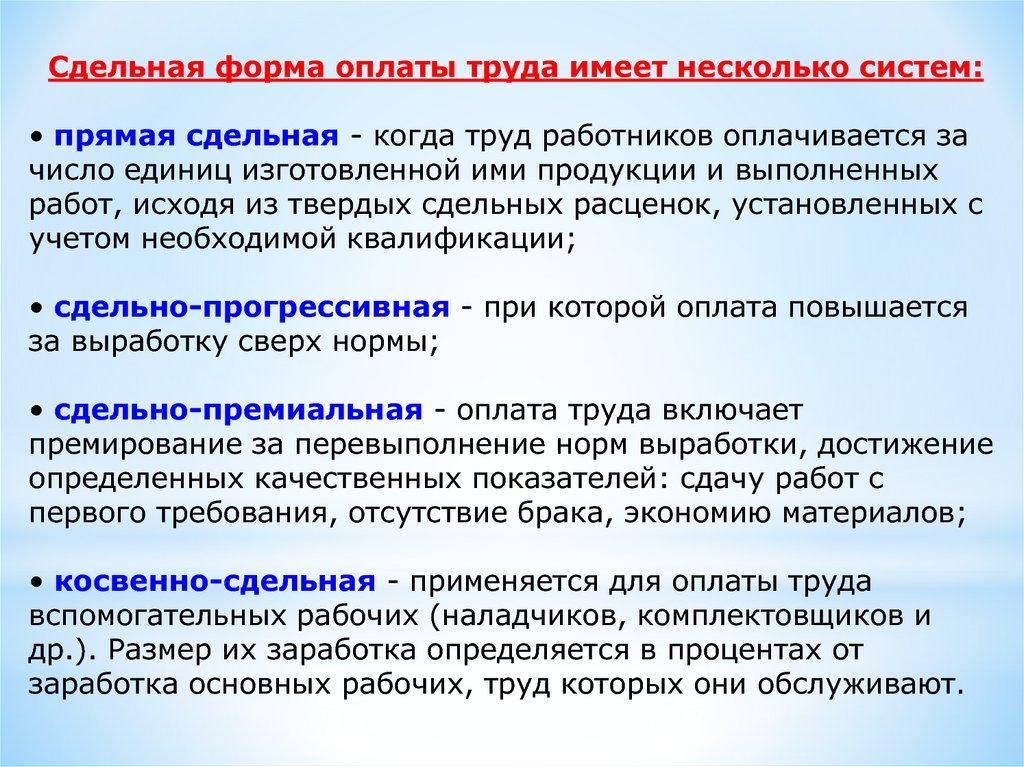

Сдельная форма оплаты труда имеет несколько систем:• прямая сдельная - когда труд работников оплачивается за

число единиц изготовленной ими продукции и выполненных

работ, исходя из твердых сдельных расценок, установленных с

учетом необходимой квалификации;

• сдельно-прогрессивная - при которой оплата повышается

за выработку сверх нормы;

• сдельно-премиальная - оплата труда включает

премирование за перевыполнение норм выработки, достижение

определенных качественных показателей: сдачу работ с

первого требования, отсутствие брака, экономию материалов;

• косвенно-сдельная - применяется для оплаты труда

вспомогательных рабочих (наладчиков, комплектовщиков и

др.). Размер их заработка определяется в процентах от

заработка основных рабочих, труд которых они обслуживают.

62.

ФОРМИРОВАНИЕ ИЗДЕРЖЕКНЕФТЕГАЗОВОГО

ПРОИЗВОДСТВА

63.

1.Понятие себестоимости производства.2.Классификация затрат на производство.

3.Классификация затрат на условнопостоянные и условно-переменные.

4.Особенности формирования издержек

производства нефтегазового

производства

5.Резервы снижения себестоимости

продукции.

64.

Себестоимость – это выраженные в денежной форме текущие затраты напроизводство и реализацию продукции.

В себестоимость продукции включаются затраты:

1.непосредственно связанные с выпуском продукции, включая затраты на

управление;

2.на освоение продукции новых видов;

3.связанные с улучшением качества продукции, с совершенствованием

техники, технологии, организации производства, осуществляемые в ходе

производственного процесса (кроме затрат, осуществляемых за счет

капиталовложений);

4.на улучшение условий труда, техники безопасности, повышение

квалификации работников;

5.связанные с реализацией продукции;

6.налоги.

Затраты, связанные с производством продукции и услугами составляют

производственную себестоимость. Прибавление к ним затрат, связанных с

реализацией продукции (внепроизводственные расходы), дает полную

себестоимость продукции

65.

Классификация затрат и структура себестоимости добычи нефтиЗатраты на производство в нефтедобыче планируются и

учитываются:

по экономическим элементам (в смете затрат на производство) и

по статьям расходов (калькуляция себестоимости).

Группировка затрат по экономическим элементам соответствует

экономическому содержанию затрат в виде первичных элементов

затрат.

Элементами затрат на производство называются однородные по

экономическому содержанию расходы. В промышленности принята

следующая группировка затрат по экономическим элементам,

которая дает возможность определить общую потребность

предприятия в:

1.сырье и основных материалах,

2.вспомогательных материалах,

3.топливе,

4.энергии,

5.амортизации основных фондов,

6.зарплата и отчисления на соц. страхование,

7.прочие денежные расходы.

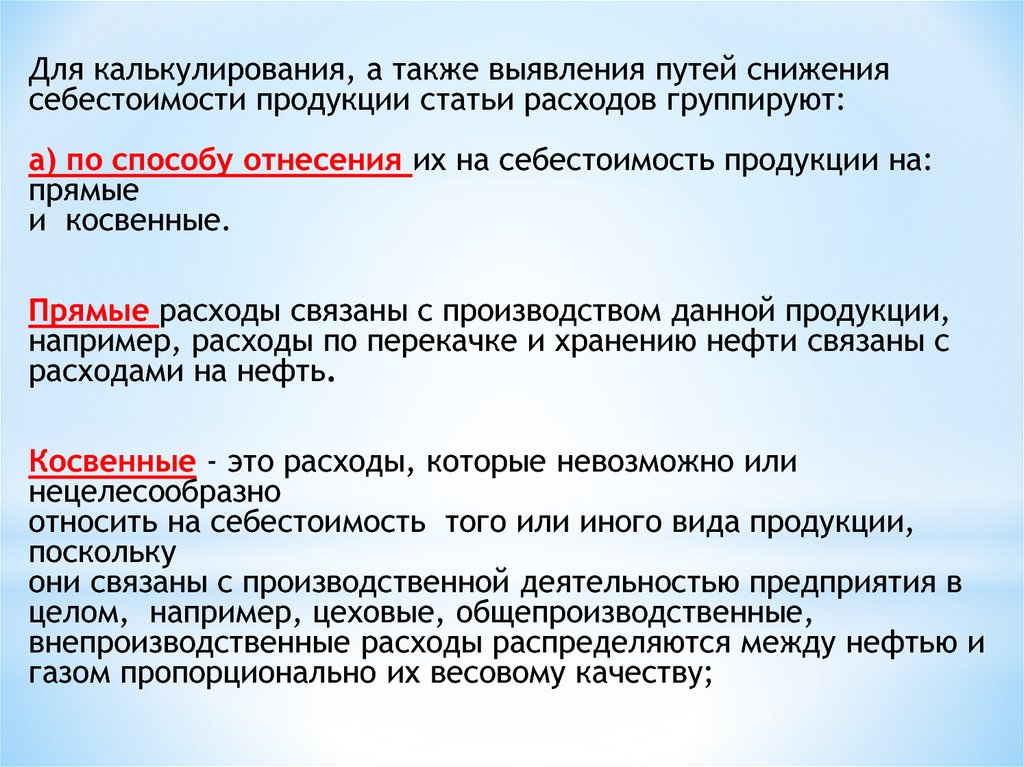

66.

Для калькулирования, а также выявления путей снижениясебестоимости продукции статьи расходов группируют:

а) по способу отнесения их на себестоимость продукции на:

прямые

и косвенные.

Прямые расходы связаны с производством данной продукции,

например, расходы по перекачке и хранению нефти связаны с

расходами на нефть.

Косвенные - это расходы, которые невозможно или

нецелесообразно

относить на себестоимость того или иного вида продукции,

поскольку

они связаны с производственной деятельностью предприятия в

целом, например, цеховые, общепроизводственные,

внепроизводственные расходы распределяются между нефтью и

газом пропорционально их весовому качеству;

67.

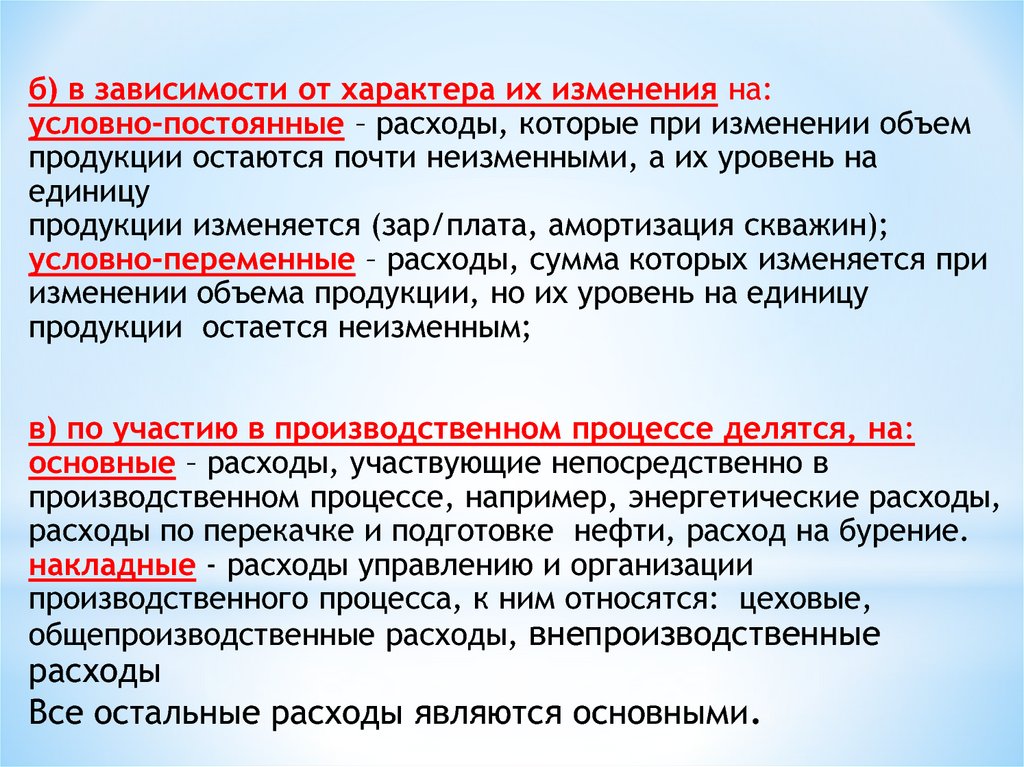

б) в зависимости от характера их изменения на:условно-постоянные – расходы, которые при изменении объем

продукции остаются почти неизменными, а их уровень на

единицу

продукции изменяется (зар/плата, амортизация скважин);

условно-переменные – расходы, сумма которых изменяется при

изменении объема продукции, но их уровень на единицу

продукции остается неизменным;

в) по участию в производственном процессе делятся, на:

основные – расходы, участвующие непосредственно в

производственном процессе, например, энергетические расходы,

расходы по перекачке и подготовке нефти, расход на бурение.

накладные - расходы управлению и организации

производственного процесса, к ним относятся: цеховые,

общепроизводственные расходы, внепроизводственные

расходы

Все остальные расходы являются основными.

68.

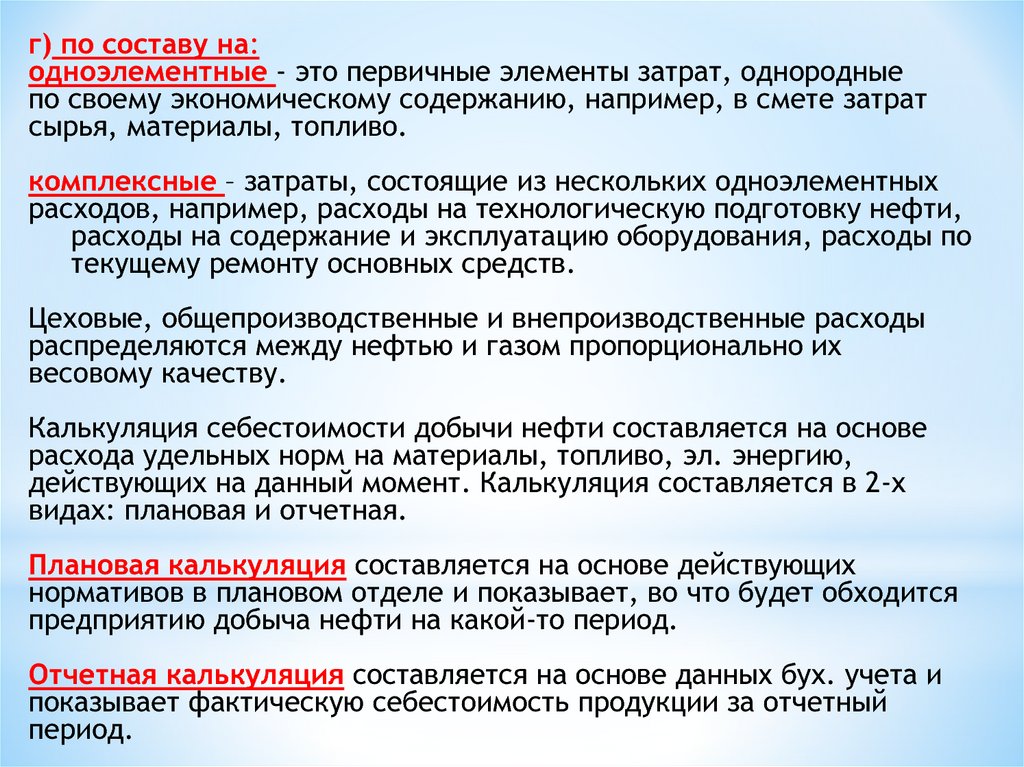

г) по составу на:одноэлементные - это первичные элементы затрат, однородные

по своему экономическому содержанию, например, в смете затрат

сырья, материалы, топливо.

комплексные – затраты, состоящие из нескольких одноэлементных

расходов, например, расходы на технологическую подготовку нефти,

расходы на содержание и эксплуатацию оборудования, расходы по

текущему ремонту основных средств.

Цеховые, общепроизводственные и внепроизводственные расходы

распределяются между нефтью и газом пропорционально их

весовому качеству.

Калькуляция себестоимости добычи нефти составляется на основе

расхода удельных норм на материалы, топливо, эл. энергию,

действующих на данный момент. Калькуляция составляется в 2-х

видах: плановая и отчетная.

Плановая калькуляция составляется на основе действующих

нормативов в плановом отделе и показывает, во что будет обходится

предприятию добыча нефти на какой-то период.

Отчетная калькуляция составляется на основе данных бух. учета и

показывает фактическую себестоимость продукции за отчетный

период.

69.

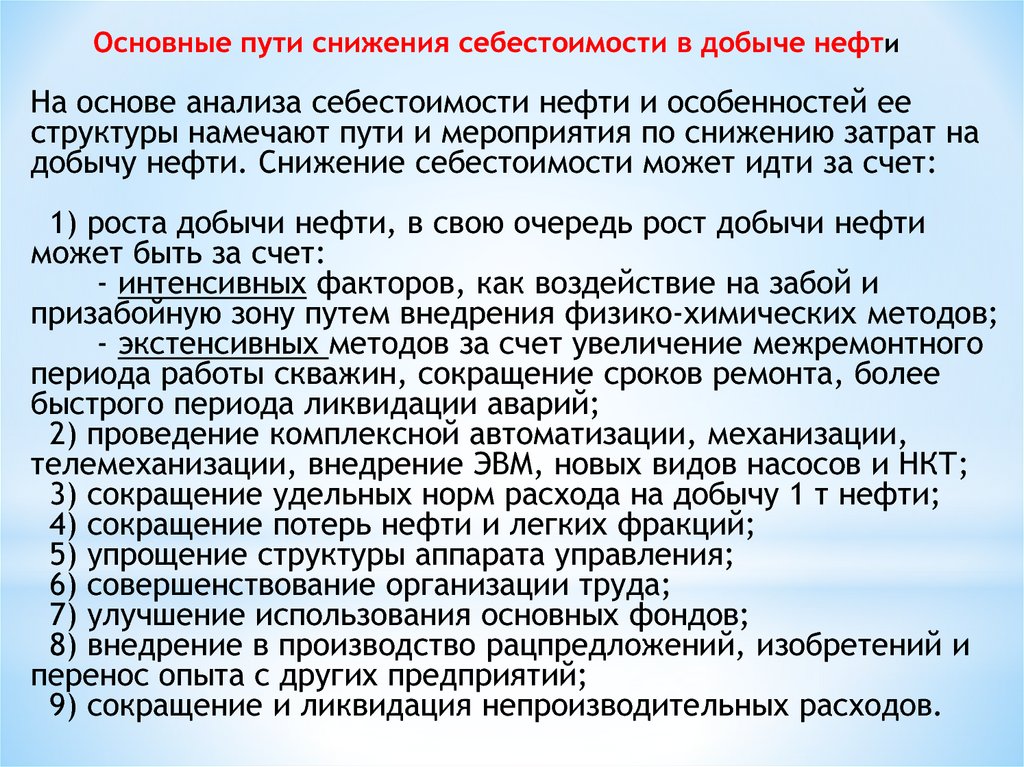

Основные пути снижения себестоимости в добыче нефтиНа основе анализа себестоимости нефти и особенностей ее

структуры намечают пути и мероприятия по снижению затрат на

добычу нефти. Снижение себестоимости может идти за счет:

1) роста добычи нефти, в свою очередь рост добычи нефти

может быть за счет:

- интенсивных факторов, как воздействие на забой и

призабойную зону путем внедрения физико-химических методов;

- экстенсивных методов за счет увеличение межремонтного

периода работы скважин, сокращение сроков ремонта, более

быстрого периода ликвидации аварий;

2) проведение комплексной автоматизации, механизации,

телемеханизации, внедрение ЭВМ, новых видов насосов и НКТ;

3) сокращение удельных норм расхода на добычу 1 т нефти;

4) сокращение потерь нефти и легких фракций;

5) упрощение структуры аппарата управления;

6) совершенствование организации труда;

7) улучшение использования основных фондов;

8) внедрение в производство рацпредложений, изобретений и

перенос опыта с других предприятий;

9) сокращение и ликвидация непроизводительных расходов.