Финансы

Финансы Право

ПравоПохожие презентации:

Виды и методы государственного финансового контроля

1.

Виды и методы государственногофинансового контроля

Выполнила: Диниева Э.О.

Студентка группы 103 ИПФК-3

2.

Осуществление государственного (муниципального) финансового контроля за государственнымии муниципальными финансами играют очень важную роль в деятельности государства. За счет

государственных и муниципальных финансов государство обеспечивает исполнение своих

обязанностей для благополучия граждан и придерживается траектории устойчивого экономического и

социального развития страны в целом. Исходя из этого определяется важность осуществления

эффективного государственного финансового контроля и внутреннего аудита деятельности

участников бюджетного процесса.

Государственный (муниципальный) финансовый контроль представляет собой деятельность

уполномоченных органов по контролю за соблюдением финансового и бюджетного законодательства

всеми экономическими субъектами.

3.

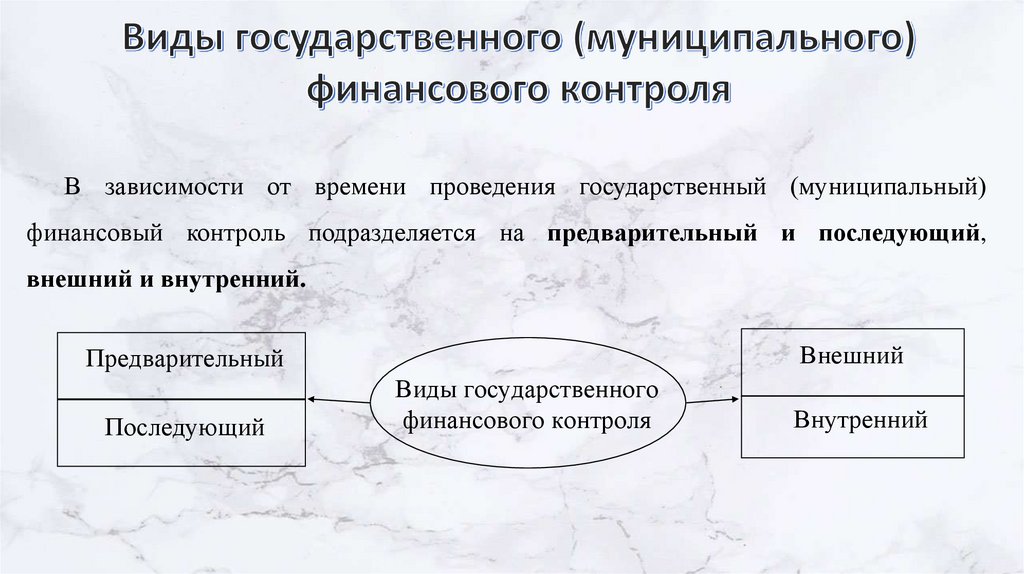

В зависимости от времени проведения государственный (муниципальный)финансовый контроль подразделяется на предварительный и последующий,

внешний и внутренний.

Внешний

Предварительный

Последующий

Виды государственного

финансового контроля

Внутренний

4.

Внешний государственный (муниципальный) финансовый контроль осуществляет Счетнаяпалата Российской Федерации, контрольно–счетные органов субъектов Российской Федерации и

муниципальных образований. Внешний государственный (муниципальный) финансовый контроль –

это независимый финансовый контроль за законностью, результативностью и целесообразностью

действий в процессе формирования, распределения и использования финансовых и материальных

средств государства и муниципальных образований.

Внутренний

государственный

(муниципальный)

финансовый

контроль

является

контрольной деятельностью Федерального казначейства, органов государственного (муниципального)

финансового контроля. Внутренний государственный (муниципальный) финансовый контроль

осуществляется в соответствии с федеральными стандартами, утвержденными нормативными

правовыми актами Правительства Российской Федерации.

5.

Предварительный финансовый контроль заключается в проверке правомерности создания,распределения и использования денежных ресурсов до совершения операций. Главной целью

является предупреждение и пресечение нарушений в области бюджетного законодательства. Данный

вид контроля осуществляется при рассмотрении и утверждении проектов бюджетов на очередной

финансовый год и плановый период, государственных планов, государственных программ и т.д.

Последующий финансовый контроль осуществляется уже после совершения операций по

формированию, распределению и использованию фондов денежных средств, в целях установления

законности проведенных операций, достоверности отчетности. Данный контроль предполагает

тщательное

выяснение

непосредственно

в

организациях

законности

и

целесообразности

использования, а также сохранности средств, выявление внутрихозяйственных резервов повышения

технико-экономических показателей работы, проверку постановки бухгалтерского учета и

достоверности представляемой отчетности. Последующий финансовый контроль включает в себя

документальные ревизии, проверки и анализ отчетности.

6.

принципы контрольной деятельности органов(муниципального) финансового контроля;

внутреннего

государственного

права и обязанности должностных лиц органов внутреннего государственного

(муниципального) финансового контроля;

права и обязанности объектов контроля;

правила планирования, проведения проверок,

оформления и реализации их результатов;

ревизий

и

обследований,

правила составления отчетности о результатах контрольной деятельности органов

внутреннего государственного (муниципального) финансового контроля;

иные положения, необходимые для осуществления полномочий по внутреннему

государственному (муниципальному) финансовому контролю.

7.

ПроверкаМетоды

осуществления

государственного

финансово

контроля

Выездная

Встречная

Ревизия

Камеральная

Обследование

Санкционирование

операций

8.

Под проверкой в области осуществления финансового контроля понимается совершение контрольныхдействий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных

операций на основе предоставленной объектом контроля отчетности и документации по совершенным операциям и

финансовому состоянию за проверяемый период.

Под камеральными проверками при осуществлении государственного (муниципального) финансового

контроля понимаются проверки, проводимые по месту нахождения органа государственного (муниципального)

финансового контроля на основании бюджетной отчетности и иных документов, по его запросу.

Под выездными проверками понимаются проверки, проводимые по месту нахождения контролируемого

объекта, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным

отчетности и первичных документов.

Под встречными проверками при осуществления государственного (муниципального) финансового контроля

понимаются проверки, проводимые в рамках выездных и (или) камеральных проверок в целях установления и (или)

подтверждения фактов, связанных с деятельностью объекта контроля.

9.

Под ревизией в целях осуществления государственного (муниципального) финансового контроля понимаетсякомплексная проверка деятельности объекта контроля, которая включает в себя не только проверку достоверности,

полноты, правильности заполнения документации по всем совершенным финансовым и хозяйственным операциям

за проверяемый период, но и фактическая проверка этих операций. По степени проверяемых операций различают

сплошные, выборочные и комбинированные ревизии.

При сплошной ревизии проводится проверка и анализ всех операций, всей документации за полный

проверяемый период времени.

При выборочной ревизии – проверка части первичных документов за определенный период времени.

При комбинированной ревизии осуществляется проверка отдельных участков деятельности экономического

субъекта сплошным методом, а в других – выборочным.

После ревизии полученные результаты оформляются актом ревизии, который является основой разработки

планов по устранению выявленных нарушений и привлечению к ответственности виновных лиц.

10.

Обследование, как метод государственного (муниципального) финансового контроля представляет собойанализ и оценку состояния определенной сферы деятельности проверяемого объекта. Результаты проведенного

обследования оформляются заключением.

Санкционирование операций представляет собой совершение разрешительной надписи после проверки

документов, предоставленных в целях осуществления финансовых операций, на их наличие и (или) на соответствие

указанной в них информации требованиям бюджетного законодательства РФ и иных нормативных актом в области

бюджетных правоотношений.

Обязанности по санкционированию операций осуществляет Министерство финансов РФ, а также

осуществляет обязанности, связанные с установлением правил и порядка санкционирования расходов федерального

бюджета, утверждением лимитов бюджетных обязательств для главных распорядителей средств федерального

бюджета.