Финансы

ФинансыПохожие презентации:

затрат")

Затраты. Калькулирование. Тема 2

1. Тема 2: Затраты. Калькулирование себестоимости продукции

Виды и классификация затрат2. Себестоимость продукции и ее

виды

3. Роль калькулирования

себестоимости продукции в

управлении производством

4. Методы и системы

калькулирования себестоимости

1.

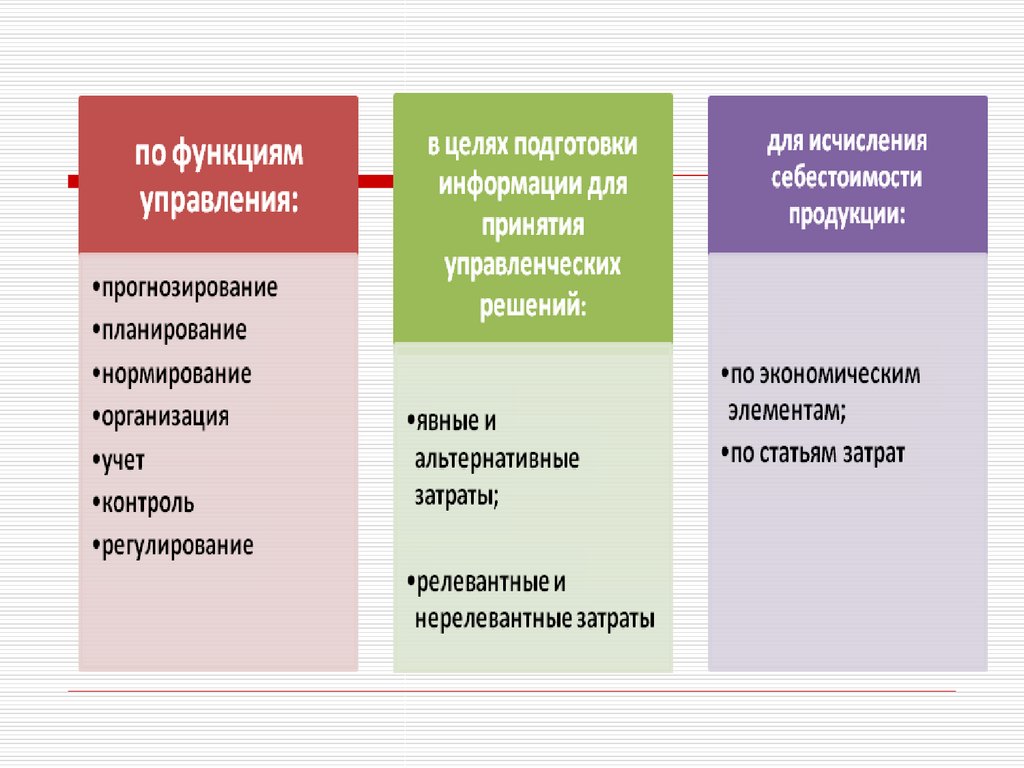

2. 1. Виды и классификация затрат

3.

4.

5. 2. Виды и классификация затрат

6.

7.

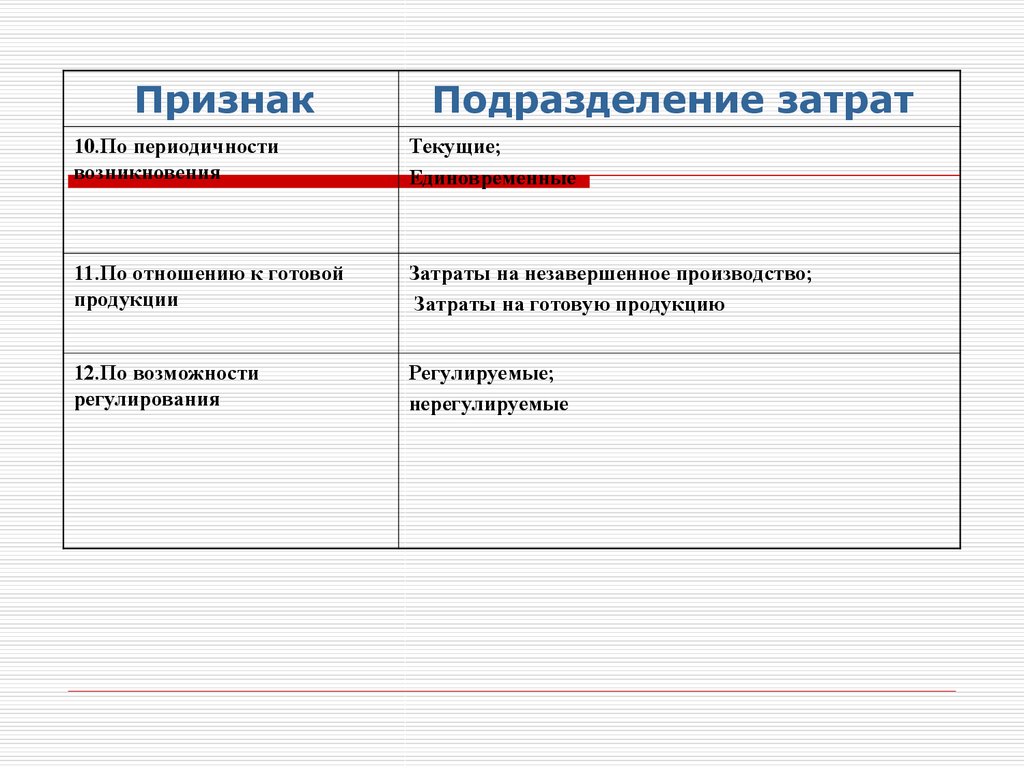

ПризнакПодразделение затрат

1.По элементам

Материальные затраты;

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация;

Прочие расходы

2.По статьям

Калькуляционные статьи затрат различны в

разных отраслях

3. По способу отнесения на

себестоимость

Прямые;

косвенные

4.По отношению к объему

производства

Переменные;

постоянные

5.По методу признания в

качестве расходов

Затраты на продукт;

Затраты периода

6.По отношению к

технологическому процессу

Основные;

Накладные

7.По составу

Одноэлементные;

Комплексные

8.По целесообразности

расходования

Производительные;

Непроизводительные

9.По возможности охвата

плана

Планируемые;

Не планируемые

8.

ПризнакПодразделение затрат

10.По периодичности

возникновения

Текущие;

Единовременные

11.По отношению к готовой

продукции

Затраты на незавершенное производство;

Затраты на готовую продукцию

12.По возможности

регулирования

Регулируемые;

нерегулируемые

9. 1.1 Классификация по элементам

10. 1. 2 Классификация по статьям

11. 1.3 Классификация по способу отнесения на себестоимость

12. 1. 4. Классификация по отношению к объему производства или уровню деловой активности

13. Переменные затраты

14.

Поведение переменных затратОбъем производства

Увеличиваются вместе с

объемом производства

На единицу затрат

Величина затрат

Величина затрат

На общий объем произв.

Объем производства

Остаются постоянной

величиной

15. Постоянные затраты

16.

Поведение постоянных затратОбъем производства

Изменяются вместе с

объемом производства

На общий объем выпуска

Величина затрат

Величина затрат

На единицу продукции

Объем производства

Остаются постоянной величиной

17. 1. 5.Классификация затрат по отношению к технологическому процессу или по экономической роли в производстве

18. 2. Себестоимость продукции и ее виды

Себестоимость отражает затраты материальных ресурсови денежных средств на производство продукции,

выполнение работ, оказание услуг.

В себестоимость продукции (работ, услуг)

включаются:

затраты, непосредственно связанные с производством и

реализацией продукции;

затраты на обеспечение предприятия рабочей силой

(персоналом);

отчисления в различные фонды и бюджеты;

затраты на содержание, обслуживание и управление

организацией;

платежи сторонним организациям за оказание услуг по

производству продукции;

затраты на подготовку и освоение новой продукции;

прочие затраты.

19. Виды себестоимости по составу затрат

20. 3. Роль калькулирования себестоимости продукции в управлении производством

21. Особенности расчета разных видов калькуляций

22. 4. Методы и системы калькулирования себестоимости

Метод учета затрат на производство икалькулирование себестоимости

продукции –

это совокупность приемов и способов

документирования и отражения

производственных затрат,

которые обеспечивают исчисление

фактической себестоимости продукции,

а также отнесения затрат на единицу

продукции.

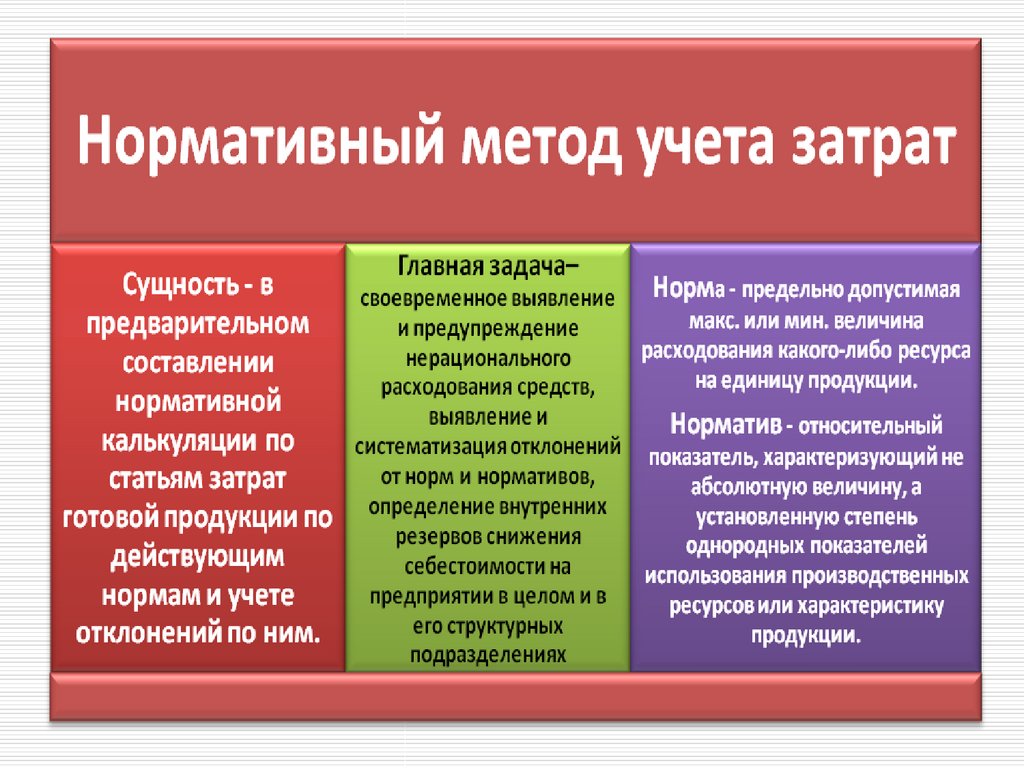

23. В зависимости от оперативности учета и контроля затрат различают:

24. Нормативные затраты на единицу произведенного продукта состоят из 6 элементов:

25. Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в 3 этапа:

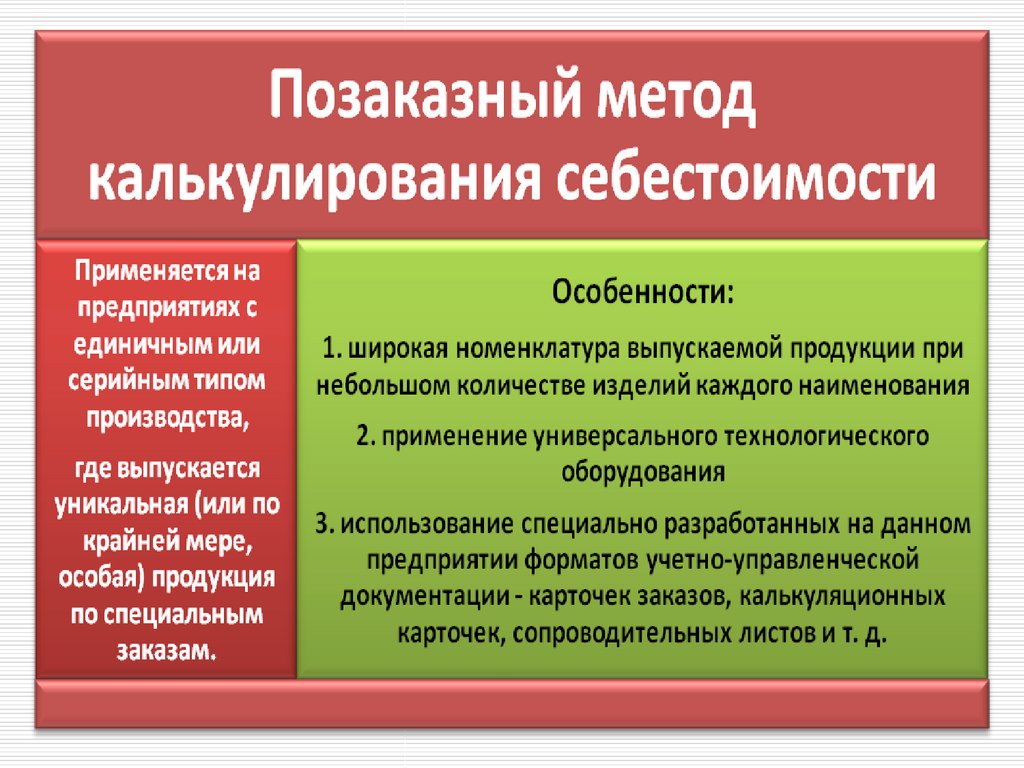

26. В зависимости от объектов учета затрат различают

27. Попередельный метод калькулирования

28. Попередельный метод калькулирования

Расчет себестоимости продукции при использовании этого метода состоит изследующих основных этапов:

29. Основные этапы расчета себестоимости

30.

31.

32.

33. Система «Стандарт-кост» - западный метод калькулирования себестоимости

34. Сравнение нормативного метода и метода «Стандарт-Кост»

Область сравнения«Стандарт-кост»

Нормативный метод

Цель учета

Бухгалтерское отражение

отклонений на

специальных счетах с

подразделением по

факторам

Выявление отклонений от

норм в процессе

расходования средств

Базовое уравнение,

описывающее содержание

системы

∆С = Сф – Сн,

где ∆С — отклонение от

стандарта, Сф —

фактические стандарты,

Сн — нормативные

стандарты

Сф = Сн ± Ин ± ∆, где Сф

— фактическая

себестоимость, Сн —

нормативная

себестоимость, Ин —

изменения действующих

норм, ∆ — отклонения от

норм

Степень охвата

производственных параметров

нормированием

Разработка стандартов для всех

затратных и доходных

показателей производства

Нормирование прямых

затрат. Распределение

косвенных расходов

между объектами

калькулирования

индексным методом

Учет изменений норм

Текущий учет изменений

Ведется в разрезе причин и

35. Сравнение нормативного метода и метода «Стандарт-Кост»

Область сравнения«Стандарт-кост»

Нормативный метод

Учет отклонений от норм

прямых расходов

Отклонения

документируются и

относятся на виновных

лиц и финансовые

результаты

Отклонения

документируются и

включаются в

фактическую

себестоимость объектов

калькулирования

пропорционально их

нормативной

себестоимости

Учет отклонений от норм

косвенных расходов

Косвенные расходы

относятся на

себестоимость в пределах

норм, отклонения

выявляются с учетом

объема производства и

относятся на результаты

финансовой деятельности

Косвенные расходы

относятся на

себестоимость в сумме

фактически

произведенных затрат,

отклонения относятся на

издержки производства

Степень регламентации

Не регламентирован,

не имеет единой

методики установления

Регламентирован,

разработаны общие и

отраслевые стандарты и

36.

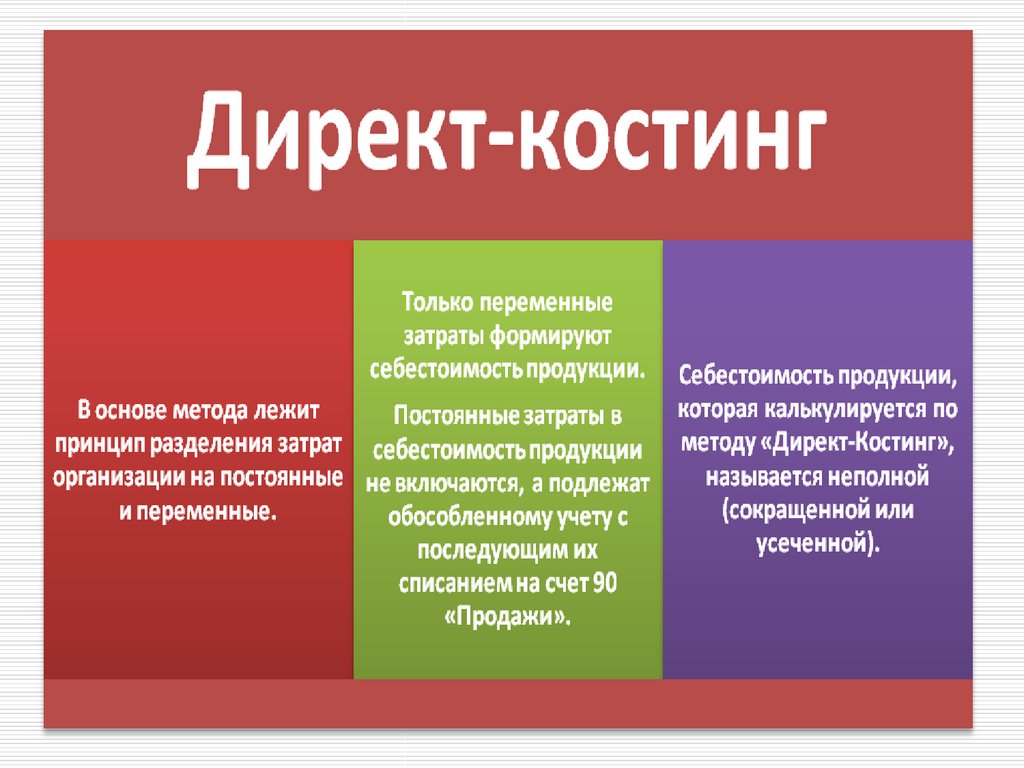

37. Система учета «Директ-Костинг»

38. Система учета «Директ-Костинг»

Применение метода «Директ-Костинг»предусматривает составление двухуровневого

отчета о финансовых результатах.

Первый уровень отчета содержит сведения о

маржинальном доходе,

второй - об операционной прибыли.

Составленный по методу «Директ-Костинг» отчет

является источником для проведения политики

ценообразования.

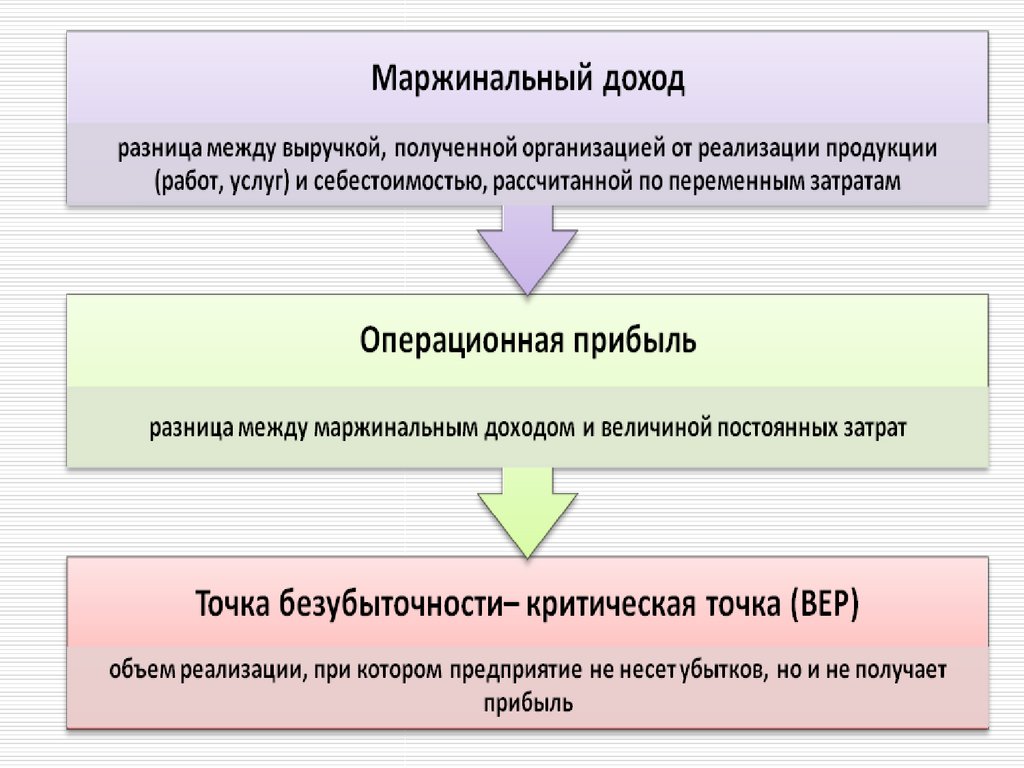

Маржинальный доход - это разница между

выручкой, полученной организацией от реализации

продукции (работ, услуг) и себестоимостью,

рассчитанной по переменным затратам.

Операционная прибыль - это разница между

маржинальными доходами организации и

величиной постоянных затрат.