Экономика

ЭкономикаПохожие презентации:

")

Экономические ресурсы предприятия

1.

ТЕМА 11.Экономические

ресурсы предприятия

2.

ВОПРОСЫ:1. Экономический потенциал и

экономические ресурсы предприятия.

2. Основные фонды.

3. Оборотные средства.

4. Трудовые ресурсы.

3.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияДля осуществления хозяйственной деятельности

каждое

предприятие

должно

располагать

определенным имуществом, которое формируется за

счет различных источников (собственных и заемных).

В составе имущества предприятия наибольшее

значение

для

осуществления

хозяйственной

деятельности имеют основные и оборотные средства.

Основные средства в материально-вещественной

форме представляют собой средства труда.

Оборотные

средства

функционируют

на

предприятии как в материальной форме - в виде

предметов труда (сырье, материалы, полуфабрикаты,

готовая продукция, товары), так и в денежной,

обслуживая хозяйственный оборот.

4.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияДля осуществления хозяйственной деятельности

предприятию необходим также персонал - рабочие,

служащие, специалисты, менеджеры.

Совокупность основных, оборотных средств и

трудовых ресурсов представляет собой экономические

ресурсы предприятия.

С понятием экономических ресурсов связано

понятие экономического потенциала.

Экономический потенциал — совокупность

трудовых ресурсов, основных, оборотных средств

предприятия и способность управленческого персонала

эффективно их использовать для достижения

поставленной цели.

5.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияПредприятия,

обладающие

высоким

экономическим

потенциалом, т. е. располагающие современными основными

средствами, квалифицированным персоналом, эффективно

управляющим основными и оборотными средствами, имеет

конкурентные

преимущества

технологические,

информационные, квалификационные, управленческие.

Факторы экономического роста взаимосвязаны. Так, труд

весьма производителен, если работник использует современное

оборудование и материалы под руководством способного

руководителя в условиях хорошо работающего хозяйственного

механизма. Поэтому точно определить долю того или иного

фактора экономического роста достаточно сложно. Более того,

все эти крупные факторы являются комплексными, состоят из

ряда более мелких элементов, вследствие чего факторы можно

перегруппировывать.

6.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияРаспространено

деление

факторов

в

зависимости от характера роста (количественного

или качественного) на:

- интенсивные

- экстенсивные.

К экстенсивным факторам роста относятся:

увеличение объема инвестиций при

сохранении существующего уровня технологии;

- увеличение числа занятых работников;

рост объемов потребляемого сырья,

материалов, топлива и других элементов

оборотного капитала.

7.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияК

интенсивным

факторам

роста

относятся:

ускорение

научно-технического

прогресса

(внедрение

новой

техники,

технологий, обновление основных фондов и

т.д.);

- повышение квалификации работников;

- улучшение использования основных и

оборотных фондов;

повышение

эффективности

хозяйственной деятельности за счет лучшей ее

организации.

8.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияРазвитие хозяйственной деятельности предприятий

может осуществляться двумя путями:

- экстенсивный путь предполагает увеличение

объемов производства товаров, выполнения работ,

оказания услуг на основе постоянного увеличения

используемых экономических ресурсов;

- интенсивный путь связан с увеличением

объемов

деятельности

за

счет

повышения

эффективности использования имеющихся ресурсов.

При этом темпы роста результатов хозяйственной деятельности должны опережать темпы роста стоимости

используемых экономических ресурсов.

9.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияНа практике эти два пути развития

взаимосвязаны. Предприятия должны стремиться

к тому, чтобы основная часть приростов объемов

хозяйственной деятельности обеспечивалась за

счет

интенсивных

факторов,

однако

и

наращивание экономических ресурсов имеет в

рыночных условиях немаловажное значение.

Поскольку организации развиваются как за

счет экстенсивных, так и за счет интенсивных

факторов интерес представляет оценка того, какие

факторы преобладают в том или ином периоде.

10.

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияРезультат

хозяйственной деятельности можно

представить в виде произведения экстенсивных и

интенсивных факторов:

Р=Э×И

Отсюда, чтобы рассчитать раздельное влияние этих

факторов используют метод разниц.

Влияние экстенсивных факторов на изменение

результатов деятельности можно рассчитать по формуле:

ΔРЭ = (Э1 – Э0) × И0,

где ΔРЭ

- изменение результата под влиянием

экстенсивных факторов;

Э1, Э0 - значение экстенсивного фактора в отчетном и

базисном периодах, соответственно;

И0 - значение интенсивного фактора в базисном

периоде

11.

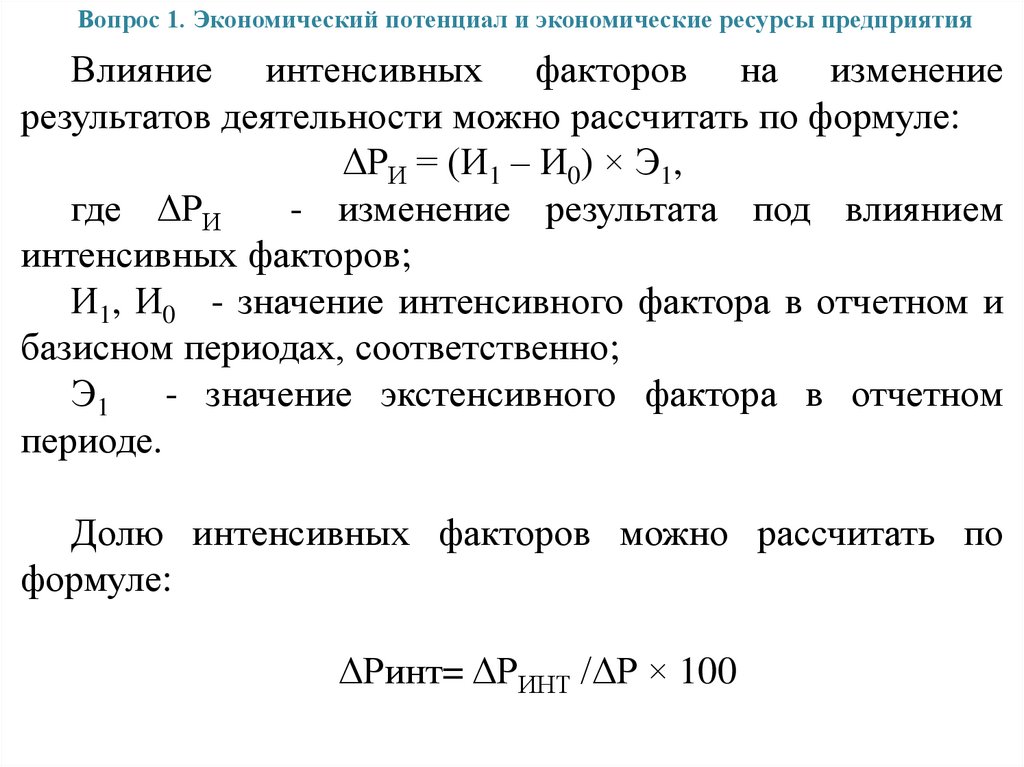

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияВлияние интенсивных факторов на изменение

результатов деятельности можно рассчитать по формуле:

ΔРИ = (И1 – И0) × Э1,

где ΔРИ

- изменение результата под влиянием

интенсивных факторов;

И1, И0 - значение интенсивного фактора в отчетном и

базисном периодах, соответственно;

Э1 - значение экстенсивного фактора в отчетном

периоде.

Долю интенсивных факторов можно рассчитать по

формуле:

ΔРинт= ΔРИНТ /ΔР × 100

12.

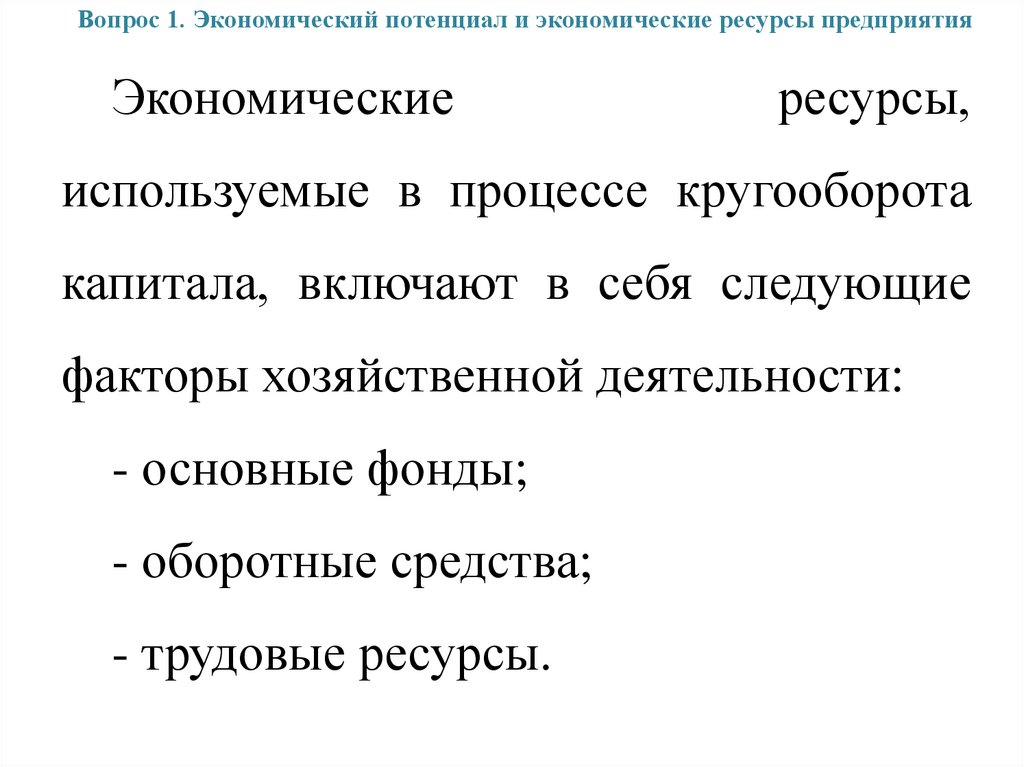

Вопрос 1. Экономический потенциал и экономические ресурсы предприятияЭкономические

ресурсы,

используемые в процессе кругооборота

капитала, включают в себя следующие

факторы хозяйственной деятельности:

- основные фонды;

- оборотные средства;

- трудовые ресурсы.

13.

Вопрос 2. Основные фондыВ

соответствии

с

Федеральным

стандартом

бухгалтерского учета ФСБУ 6/2020 "Основные средства"

для целей бухгалтерского учета объектом основных средств

считается актив, характеризующийся одновременно

следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе

обычной деятельности при производстве и (или) продаже

ею продукции (товаров), при выполнении работ или

оказании услуг, для охраны окружающей среды, для

предоставления за плату во временное пользование, для

управленческих нужд, либо для использования в

деятельности некоммерческой организации, направленной

на достижение целей, ради которых она создана;

14.

Вопрос 2. Основные фондыв) предназначен для использования

организацией в течение периода более 12

месяцев или обычного операционного цикла,

превышающего 12 месяцев;

г) способен приносить организации

экономические выгоды (доход) в будущем

(обеспечить достижение некоммерческой

организацией целей, ради которых она

создана).

15.

Вопрос 2. Основные фондытва

В соответствии со ст. 257 НК РФ.

«Порядок

определения

стоимости

амортизируемого

имущества»

под

основными средствами в целях настоящей

главы понимается часть имущества,

используемого в качестве средств труда

для производства и реализации товаров

(выполнения работ, оказания услуг) или для

управления организацией первоначальной

стоимостью более 100000 рублей.

16.

Вопрос 2. Основные фондыК основным средствам относятся:

- здания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и

устройства,

- вычислительная техника,

- транспортные средства,

- инструмент,

- производственный и хозяйственный инвентарь и

принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

внутрихозяйственные

дороги

и

прочие

соответствующие объекты.

17.

Вопрос 2. Основные фондыОсновные фонды классифицируются по

различным признакам:

- по видам;

- по отраслевому признаку;

- по назначению;

- по принадлежности;

- по характеру участия в хозяйственной

деятельности;

- по степени использования;

- по амортизационным группам

и др.

18.

Вопрос 2. Вопрос 2. Основные фондыПо отраслевому признаку различают основные фонды

промышленности, торговли, сельского хозяйства и др.

По назначению основные фонды подразделяют на производственные (используемые для производства товаров, выполнения работ, оказания услуг) и непроизводственные (основные фонды жилищно-коммунального хозяйства, учреждений

здравоохранения, образования, стадионы, и др.).

По

принадлежности

основные

фонды

могут

собственными, находящимися в оперативном управлении и

хозяйственном ведении; арендованными, полученными в лизинг.

Право оперативного управления недвижимым имуществом подразумевает

возможность использовать объекты, находящиеся в собственности государства,

распоряжаться и владеть ими в пределах, установленных законодательством, согласно

296 статье ГК РФ, а именно по целевому назначению помещения и в соответствии с

деятельностью учреждения.

Право хозяйственного ведения – это право владеть, пользоваться и

распоряжаться имуществом собственника в пределах, установленных законом или

иными правовыми актами. Субъектами права хозяйственного ведения могут быть

только государственные или муниципальные унитарные предприятия.

19.

Вопрос 2. Основные фондыПо степени использования основные фонды могут

находиться в эксплуатации, в резерве, на консервации, в

стадии реконструкции или достройки.

По характеру участия в хозяйственной деятельности

различают пассивную и активную часть основных фондов.

Активная часть основных производственных

фондов - это такие средства труда, которые

непосредственно участвуют в создании продукции

(машины,

оборудование,

транспортные

средства,

приборы).

К пассивной части основных производственных

фондов относятся здания и сооружения, которые

обеспечивают условия для технологически необходимого

или нормального протекания производственного процесса.

20.

Вопрос 2. Основные фондыОсновные фонды учитываются, анализируются и

планируются в натуральном и стоимостном выражении.

Стоимостная

оценка

основных

фондов

производится:

- по первоначальной стоимости;

- по переоцененной стоимости;

- по остаточной стоимости;

- по ликвидационной стоимости.

Первоначальной стоимостью объекта основных

средств считается общая сумма связанных с этим объектом

капитальных вложений, осуществленных до признания

объекта основных средств в бухгалтерском учете (исходя из

цен приобретения и затрат в момент приема в

эксплуатацию).

21.

Вопрос 2. Основные фондыПервоначальная стоимость объекта основных средств

увеличивается на сумму капитальных вложений, связанных с

улучшением и (или) восстановлением этого объекта в момент,

завершения таких капитальных вложений (в случаях

достройки, дооборудования, реконструкции).

Коммерческие организации могут не чаще одного раза в

год (на начало отчетного года) переоценивать группы однородных объектов основных фондов по текущей (восстановительной) стоимости путем индексации или прямого пересчета

по документально подтвержденным рыночным ценам.

В бухгалтерском балансе основные фонды отражаются по

остаточной стоимости, т, е. по фактическим затратам их

приобретения, сооружения и изготовления за вычетом суммы

начисленной амортизации.

22.

Вопрос 2. Характеристика и оценка эффективности использования факторов производстваСумма амортизации объекта основных средств за отчетный

период определяется таким образом, чтобы к концу срока

амортизации балансовая стоимость этого объекта стала равной его

ликвидационной стоимости. Начисление амортизации объекта

основных средств:

а) начинается с даты его признания в бухгалтерском учете;

б) прекращается с момента его списания с бухгалтерского учета.

Амортизируемое

имущество

распределяется

по

амортизационным группам в соответствии со сроками его полезного

использования. Сроком полезного использования признается

период, в течение которого объект основных средств или объект

нематериальных активов служит для выполнения целей

деятельности налогоплательщика. Срок полезного использования

определяется налогоплательщиком самостоятельно на дату ввода в

эксплуатацию данного объекта амортизируемого имущества с

учетом

классификации

основных

средств,

утверждаемой

Правительством Российской Федерации (№1 от 1 января 2002 г.)

23.

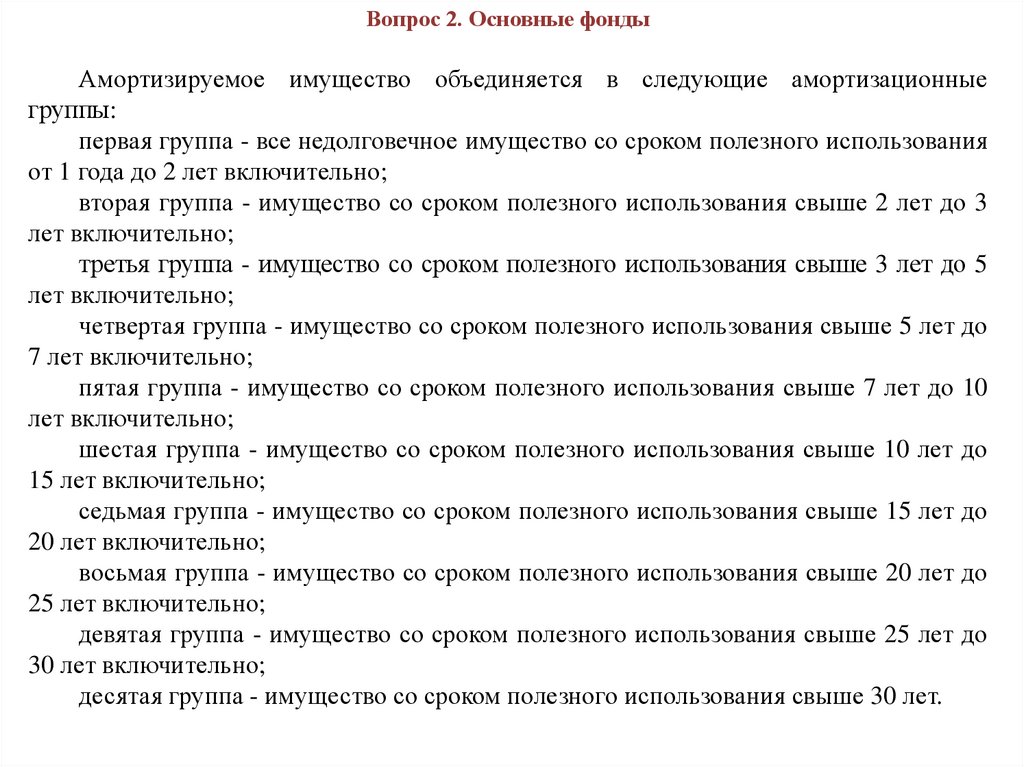

Вопрос 2. Основные фондыАмортизируемое имущество объединяется в следующие амортизационные

группы:

первая группа - все недолговечное имущество со сроком полезного использования

от 1 года до 2 лет включительно;

вторая группа - имущество со сроком полезного использования свыше 2 лет до 3

лет включительно;

третья группа - имущество со сроком полезного использования свыше 3 лет до 5

лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до

7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10

лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до

15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до

20 лет включительно;

восьмая группа - имущество со сроком полезного использования свыше 20 лет до

25 лет включительно;

девятая группа - имущество со сроком полезного использования свыше 25 лет до

30 лет включительно;

десятая группа - имущество со сроком полезного использования свыше 30 лет.

24.

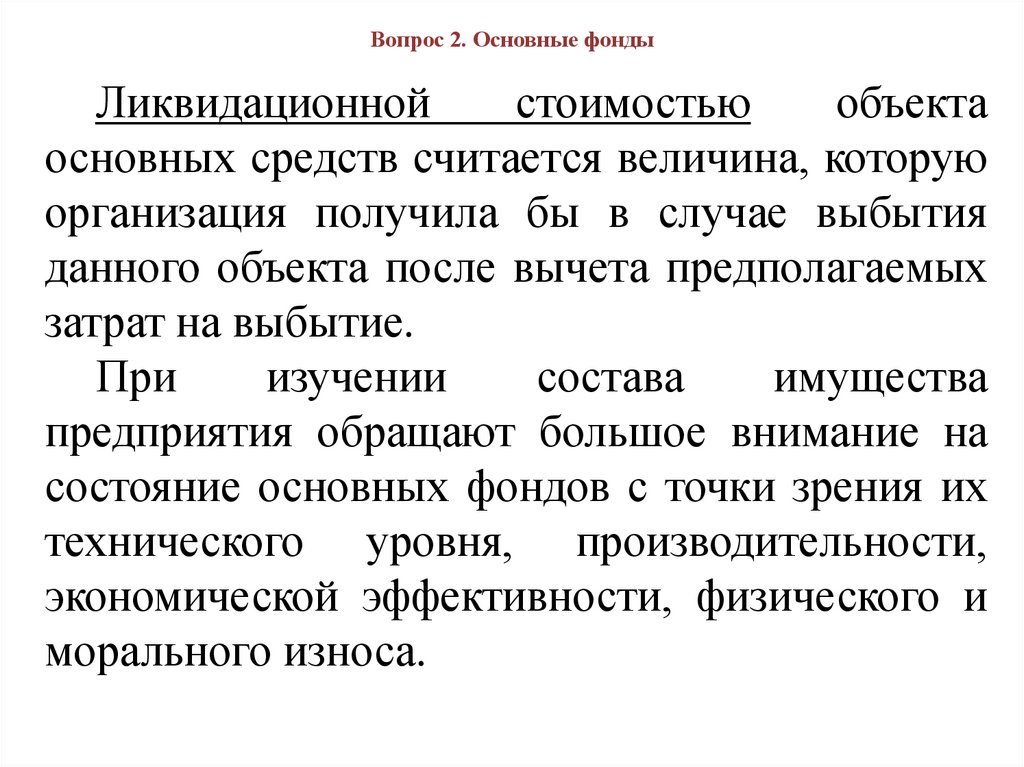

Вопрос 2. Основные фондыЛиквидационной

стоимостью

объекта

основных средств считается величина, которую

организация получила бы в случае выбытия

данного объекта после вычета предполагаемых

затрат на выбытие.

При

изучении

состава

имущества

предприятия обращают большое внимание на

состояние основных фондов с точки зрения их

технического уровня, производительности,

экономической эффективности, физического и

морального износа.

25.

Вопрос 2. Основные фондыДля этого рассчитываются следующие показатели:

1. Коэффициент обновления основных фондов

определенный период:

за

Фввед

Кобн

Фкг

где Кобн - коэффициент обновления;

Фввед

- стоимость вновь введенных (поступивших)

основных фондов за определенный период;

Фкг – стоимость основных фондов на конец года.

2. Коэффициент выбытия основных фондов за

определенный период:

Фвыб

Квыб

Фнг

26.

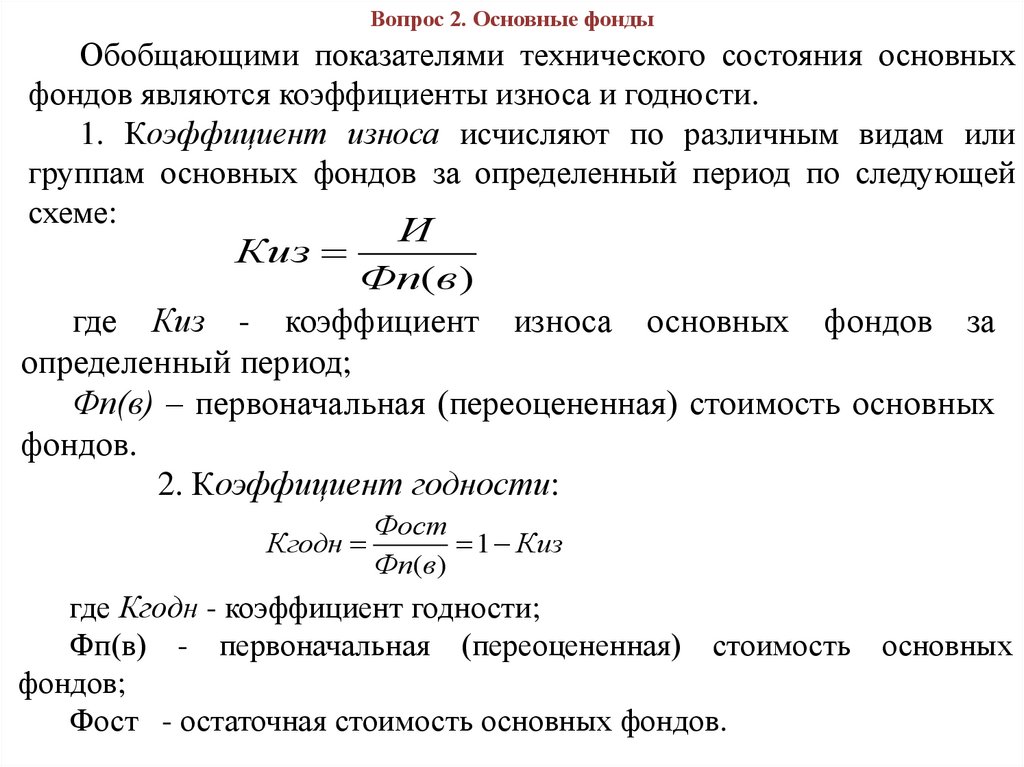

Вопрос 2. Основные фондыОбобщающими показателями технического состояния основных

фондов являются коэффициенты износа и годности.

1. Коэффициент износа исчисляют по различным видам или

группам основных фондов за определенный период по следующей

схеме:

И

Киз

Фп(в )

где Киз - коэффициент износа основных фондов за

определенный период;

Фп(в) – первоначальная (переоцененная) стоимость основных

фондов.

2. Коэффициент годности:

Кгодн

Фост

1 Киз

Фп(в)

где Кгодн - коэффициент годности;

Фп(в) - первоначальная (переоцененная) стоимость основных

фондов;

Фост - остаточная стоимость основных фондов.

27.

Вопрос 2. Основные фондыгде Квыб - коэффициент выбытия;

Фвыб - стоимость выбывающих основных фондов за

определенный период;

Фнг – стоимость основных фондов на начало того же

периода.

3. Коэффициент прироста

основных фондов за

определенный период:

Фввед Фвыб

Крост

Фнг

где Крост - коэффициент прироста;

Фввед

- стоимость вновь введенных (поступивших)

основных фондов за определенный период;

Фвыб - стоимость выбывающих основных фондов за

определенный период;

Фнг – стоимость основных фондов на начало периода.

28.

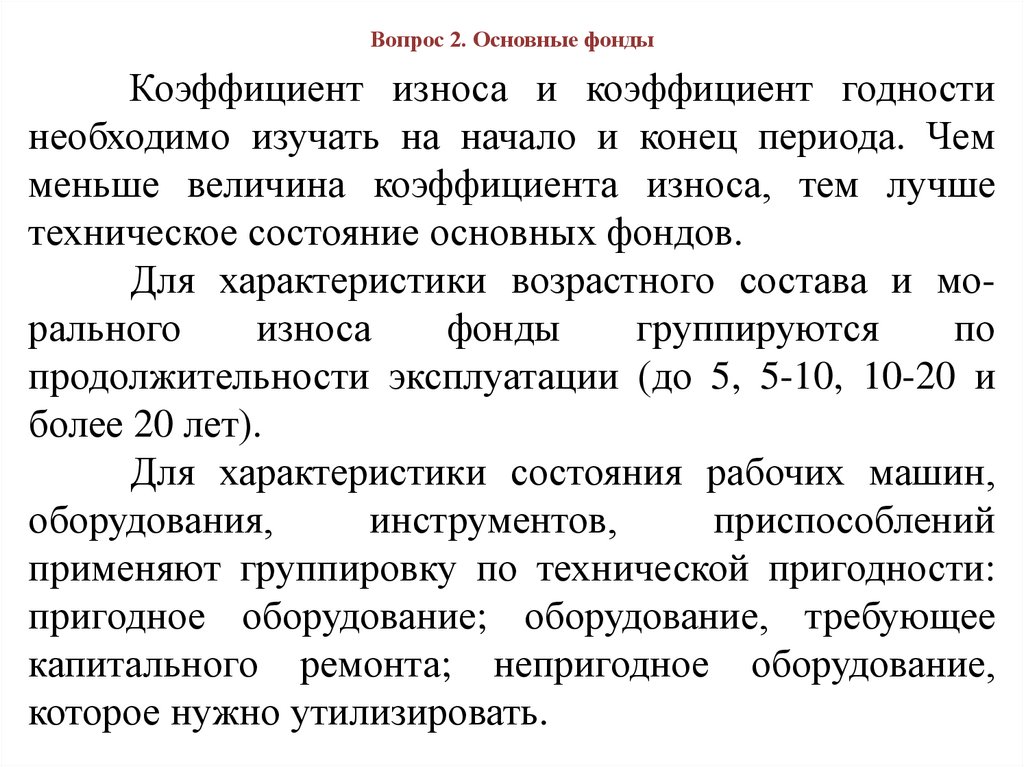

Вопрос 2. Основные фондыКоэффициент износа и коэффициент годности

необходимо изучать на начало и конец периода. Чем

меньше величина коэффициента износа, тем лучше

техническое состояние основных фондов.

Для характеристики возрастного состава и морального

износа

фонды

группируются

по

продолжительности эксплуатации (до 5, 5-10, 10-20 и

более 20 лет).

Для характеристики состояния рабочих машин,

оборудования,

инструментов,

приспособлений

применяют группировку по технической пригодности:

пригодное оборудование; оборудование, требующее

капитального ремонта; непригодное оборудование,

которое нужно утилизировать.

29.

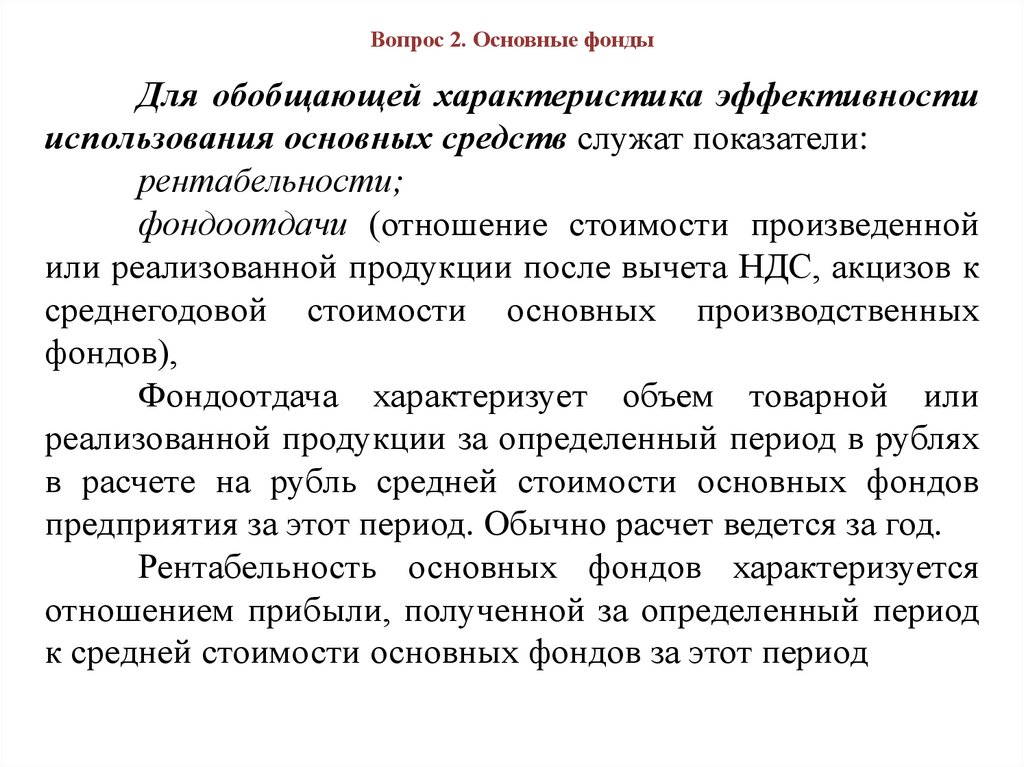

Вопрос 2. Основные фондыДля обобщающей характеристика эффективности

использования основных средств служат показатели:

рентабельности;

фондоотдачи (отношение стоимости произведенной

или реализованной продукции после вычета НДС, акцизов к

среднегодовой стоимости основных производственных

фондов),

Фондоотдача характеризует объем товарной или

реализованной продукции за определенный период в рублях

в расчете на рубль средней стоимости основных фондов

предприятия за этот период. Обычно расчет ведется за год.

Рентабельность основных фондов характеризуется

отношением прибыли, полученной за определенный период

к средней стоимости основных фондов за этот период

30.

Вопрос 2. Основные фондыПри расчете среднегодовой стоимости фондов

учитываются не только собственные, но и

арендуемые основные средства и не включаются

фонды, находящиеся на консервации, резервные и

сданные в аренду.

Частные

показатели,

применяются

для

характеристики использования отдельных видов

машин, оборудования, производственной площади,

например, средний выпуск продукции в натуральном

выражении на единицу оборудования за смену,

выпуск продукции на 1 м2 производственной

площади и т.д.

31.

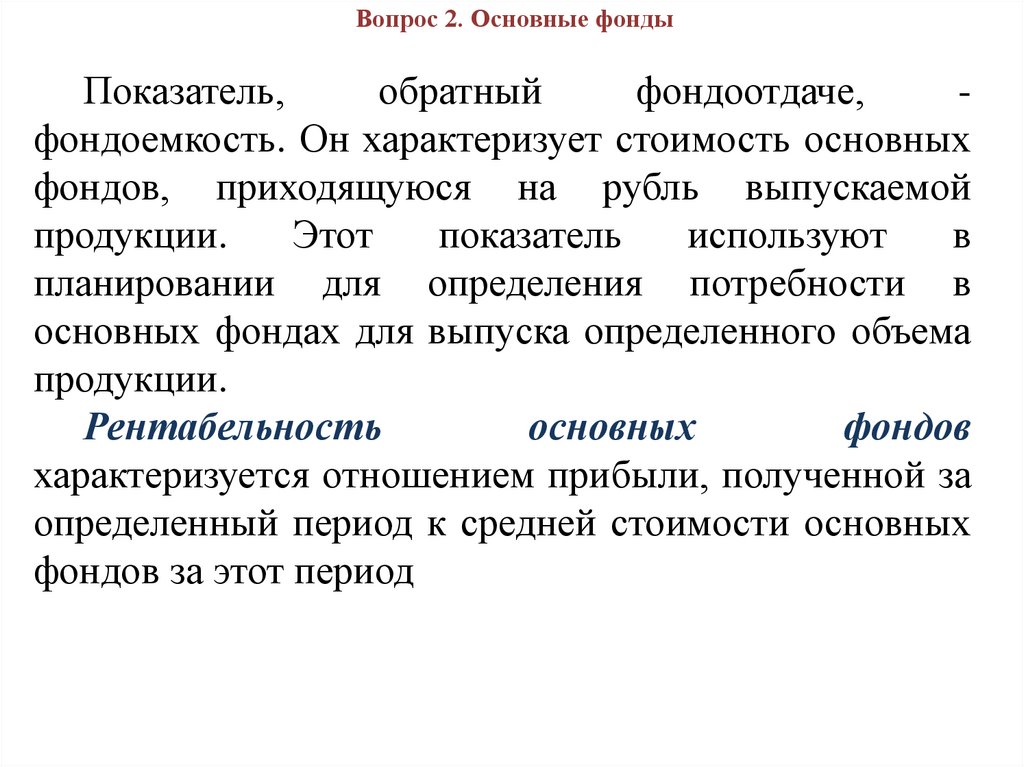

Вопрос 2. Основные фондыПоказатель,

обратный

фондоотдаче,

фондоемкость. Он характеризует стоимость основных

фондов, приходящуюся на рубль выпускаемой

продукции.

Этот

показатель

используют

в

планировании для определения потребности в

основных фондах для выпуска определенного объема

продукции.

Рентабельность

основных

фондов

характеризуется отношением прибыли, полученной за

определенный период к средней стоимости основных

фондов за этот период

32.

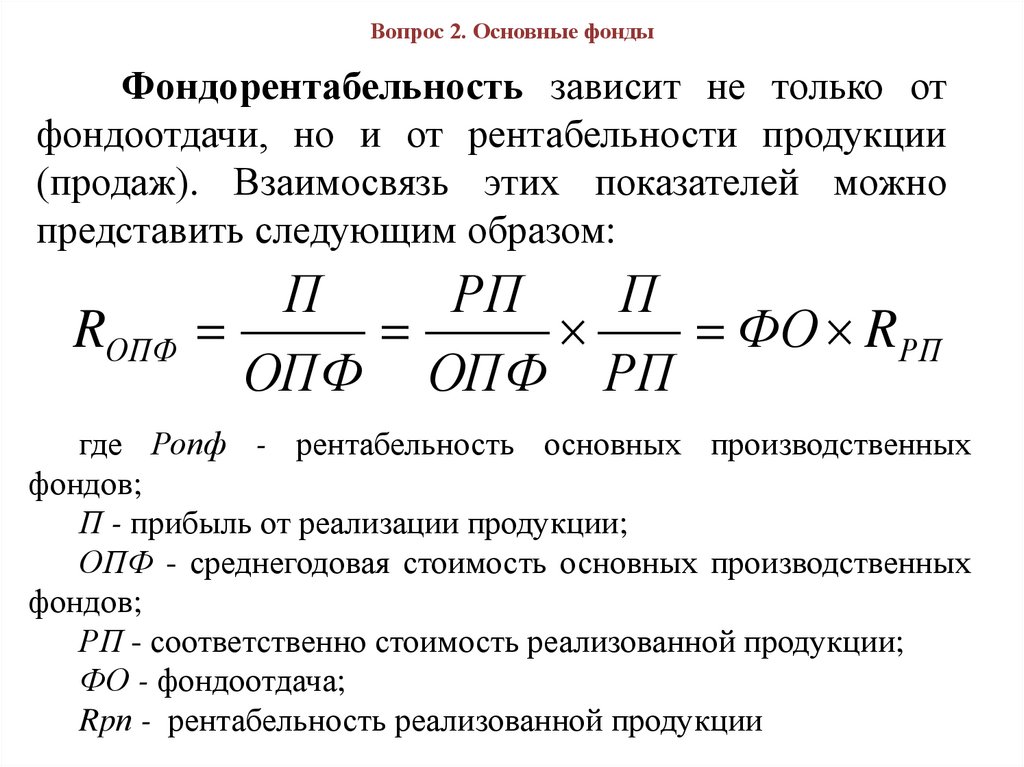

Вопрос 2. Основные фондыФондорентабельность зависит не только от

фондоотдачи, но и от рентабельности продукции

(продаж). Взаимосвязь этих показателей можно

представить следующим образом:

П

РП

П

RОПФ

ФО RРП

ОПФ ОПФ РП

где Ропф - рентабельность основных производственных

фондов;

П - прибыль от реализации продукции;

ОПФ - среднегодовая стоимость основных производственных

фондов;

РП - соответственно стоимость реализованной продукции;

ФО - фондоотдача;

Rpп - рентабельность реализованной продукции

33.

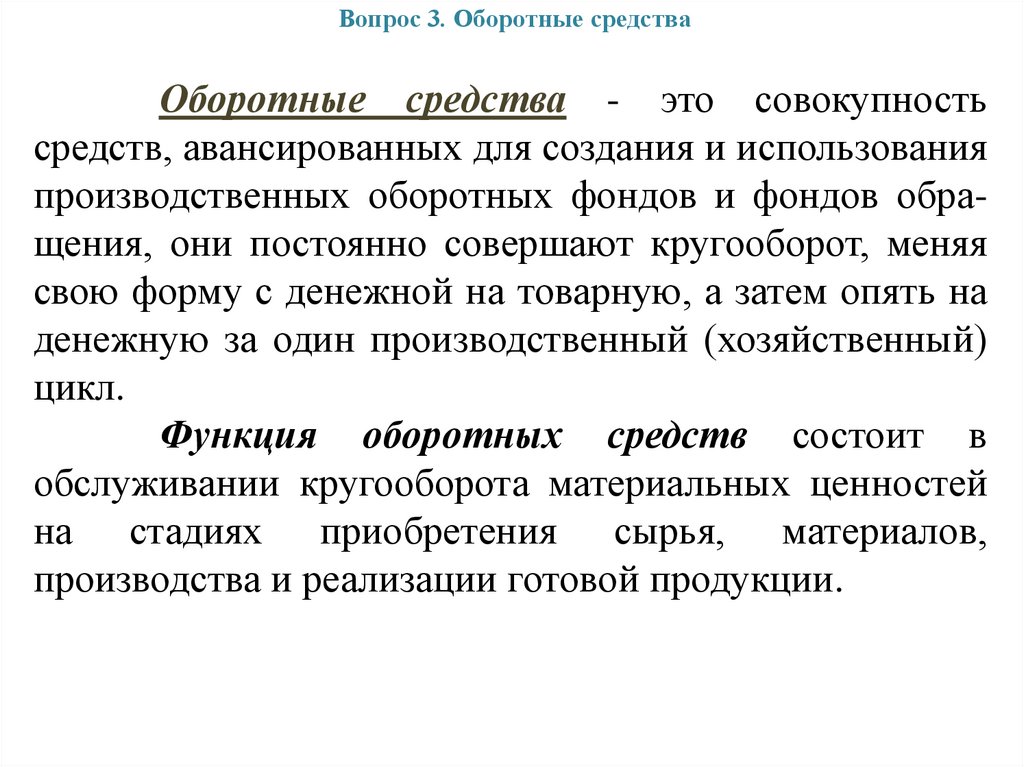

Вопрос 3. Оборотные средстваОборотные средства - это совокупность

средств, авансированных для создания и использования

производственных оборотных фондов и фондов обращения, они постоянно совершают кругооборот, меняя

свою форму с денежной на товарную, а затем опять на

денежную за один производственный (хозяйственный)

цикл.

Функция оборотных средств состоит в

обслуживании кругооборота материальных ценностей

на стадиях приобретения сырья, материалов,

производства и реализации готовой продукции.

34.

Вопрос 3. Оборотные средстваНа протяжении производственного цикла в

промышленных

предприятиях

оборотные средства

совершают полный кругооборот, состоящий из трех

стадий:

- затраты денежных средств на приобретение

предметов труда;

- превращение в процессе производства предметов

труда из производственных запасов в полуфабрикаты, а

затем в готовые продукты;

- реализация готовой продукции, т. е. обмен товара

на деньги.

Эти деньги вновь направляются на приобретение

предметов труда и вступают в новый кругооборот.

В торговых предприятиях оборотные средства также

совершают кругооборот, но по более простой схеме.

35.

Вопрос 3. Оборотные средстваОборотные

средства

по

составу

подразделяют на два вида:

- оборотные производственные фонды

(средства, вложенные в запасы сырья,

материалов, незавершенное производство,

полуфабрикаты собственного изготовления,

расходы будущих периодов);

- фонды обращения (готовая продукция на

складах, товары на складах и в пути, денежные

средства на счетах в банках и кассе

предприятия, дебиторская задолженность).

36.

Вопрос 3. Оборотные средстваНа промышленных предприятиях основная часть

оборотных средств - это оборотные производственные

фонды. Их величина определяется в основном

длительностью производственного цикла, уровнем

развития

техники,

технологии,

организацией

производства и труда на предприятиях.

В торговых предприятиях основная часть

оборотных средств - это фонды обращения (товарные

запасы и др.). Величина этой части оборотных средств

зависит

от

условий

реализации

продукции,

организации и системы товароснабжения, сбыта

товаров, организации расчетов.

37.

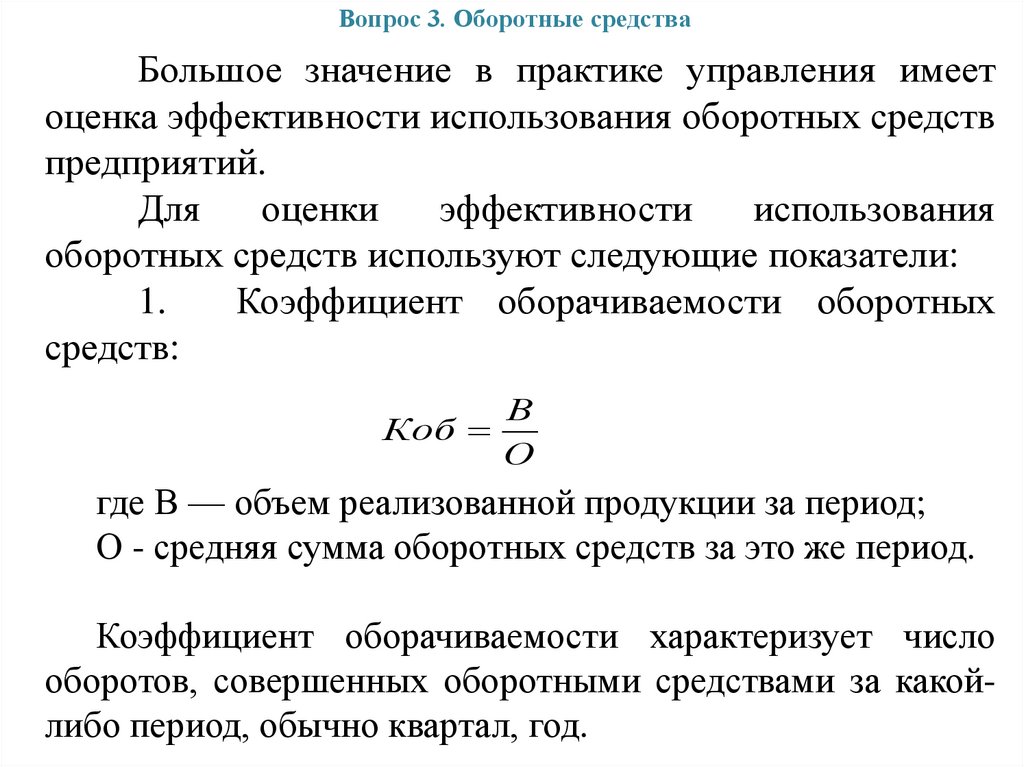

Вопрос 3. Оборотные средстваБольшое значение в практике управления имеет

оценка эффективности использования оборотных средств

предприятий.

Для

оценки

эффективности

использования

оборотных средств используют следующие показатели:

1.

Коэффициент оборачиваемости оборотных

средств:

В

Коб

О

где В — объем реализованной продукции за период;

О - средняя сумма оборотных средств за это же период.

Коэффициент оборачиваемости характеризует число

оборотов, совершенных оборотными средствами за какойлибо период, обычно квартал, год.

38.

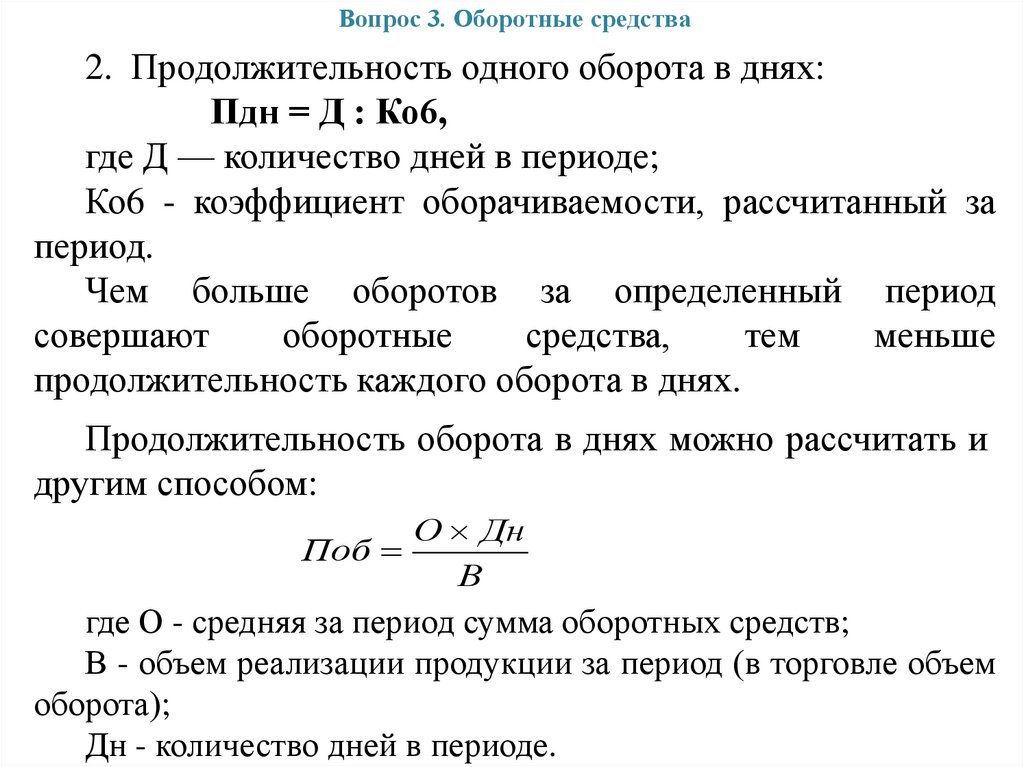

Вопрос 3. Оборотные средства2. Продолжительность одного оборота в днях:

Пдн = Д : Ко6,

где Д — количество дней в периоде;

Ко6 - коэффициент оборачиваемости, рассчитанный за

период.

Чем больше оборотов за определенный период

совершают

оборотные

средства,

тем

меньше

продолжительность каждого оборота в днях.

Продолжительность оборота в днях можно рассчитать и

другим способом:

Поб

О Дн

В

где О - средняя за период сумма оборотных средств;

В - объем реализации продукции за период (в торговле объем

оборота);

Дн - количество дней в периоде.

39.

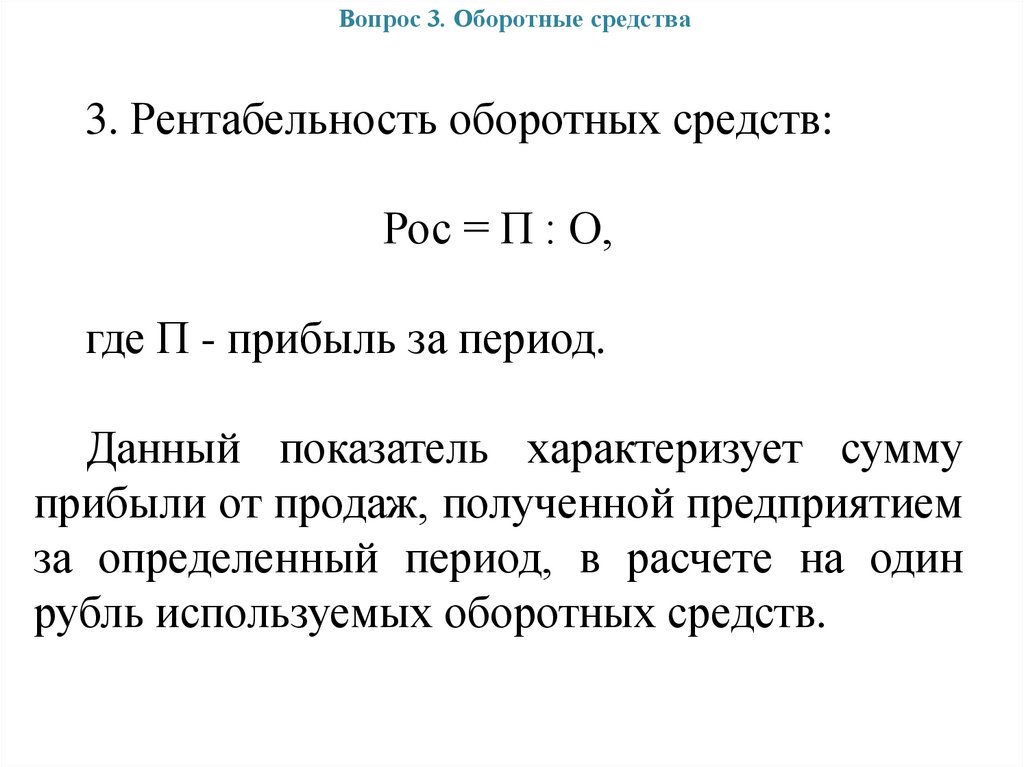

Вопрос 3. Оборотные средства3. Рентабельность оборотных средств:

Рос = П : О,

где П - прибыль за период.

Данный показатель характеризует сумму

прибыли от продаж, полученной предприятием

за определенный период, в расчете на один

рубль используемых оборотных средств.

40.

Вопрос 4. Трудовые ресурсыЭкономический потенциал предприятия во многом

характеризуется трудовыми ресурсами. Состав трудовых

ресурсов и эффективность их использования оказывают

большое

влияние

на

результаты

хозяйственной

деятельности.

В условиях рыночной экономики отношения,

связанные с формированием трудовых ресурсов

предприятий, регулируются через рынок труда.

Рынок труда связан с интересами людей, поэтому

он всегда регулируется государством. Это регулирование

проявляется через трудовое законодательство, а также

через систему социальной защиты населения — службу

занятости, социальное страхование, пенсионное обеспечение. Большое значение имеет установление и периодический пересмотр минимального размера заработной

платы.

41.

Вопрос 4. Трудовые ресурсыПри формировании персонала предприятие

должно учитывать имеющийся штат работников,

возможности

повышения

квалификации,

переподготовки, перемещения по должностям.

Кроме того, изучаются источники привлечения

персонала — найма новых работников.

В современных условиях формирование

штата работников увязываются с финансовыми

возможностями предприятий по оплате труда

персонала, созданию необходимых условий

труда, а также условий для повышения

квалификации работников.

42.

Вопрос 4. Трудовые ресурсыКаждое предприятие определяет потребность в

трудовых ресурсах, исходя из видов и объемов хозяйственной

деятельности. Определение состава работников, необходимых

для выполнения намеченных работ, происходит по следующей

примерной схеме:

• определяется вид деятельности и рассчитываются

объемы работ;

• устанавливаются требования к уровню квалификации,

образования работников;

• рассчитывается необходимая численность рабочих для

выполнения заданного объема работы;

• группируются родственные рабочие места, формируются отделы, секции, цеха, службы;

• подсчитывается число рабочих мест и должностей, составляется штатное расписание.

43.

Вопрос 4. Трудовые ресурсыВесь персонал предприятия можно подразделить на

две группы: рабочие и служащие.

Рабочие (работники массовых профессий) —

наиболее многочисленная группа. Это лица, занятые

преимущественно в процессе создания материальных

ценностей, поддержании в рабочем состоянии машин,

механизмов, производственных помещений. В предприятиях

торговли - это продавцы, кассиры, контролеры, рабочие по

перемещению грузов, фасовщики и др.

В группе служащих выделяют следующие категории:

руководители

(директора

предприятий,

их

заместители, руководители структурных подразделений),

- специалисты (инженерно-технические работники,

менеджеры, экономисты, маркетологи, юристы и др.),

- другие работники (секретари, лаборанты и др.

44.

Вопрос 4. Трудовые ресурсыНаличие трудовых ресурсов характеризуется

показателями

численности

работников

на

определенную дату и средней списочной численностью

работников за определенный период. Средняя

списочная численность работников определяется

исходя из данных о численности лиц, состоящих в

списках предприятия за каждый день отчетного

периода.

Для характеристики состава трудовых ресурсов

используют показатели соотношения различных

категорий работников в общей численности персонала.

Структура персонала может быть определена по

разным признакам: по полу, возрасту, уровню

образования, стажу работы и др.

45.

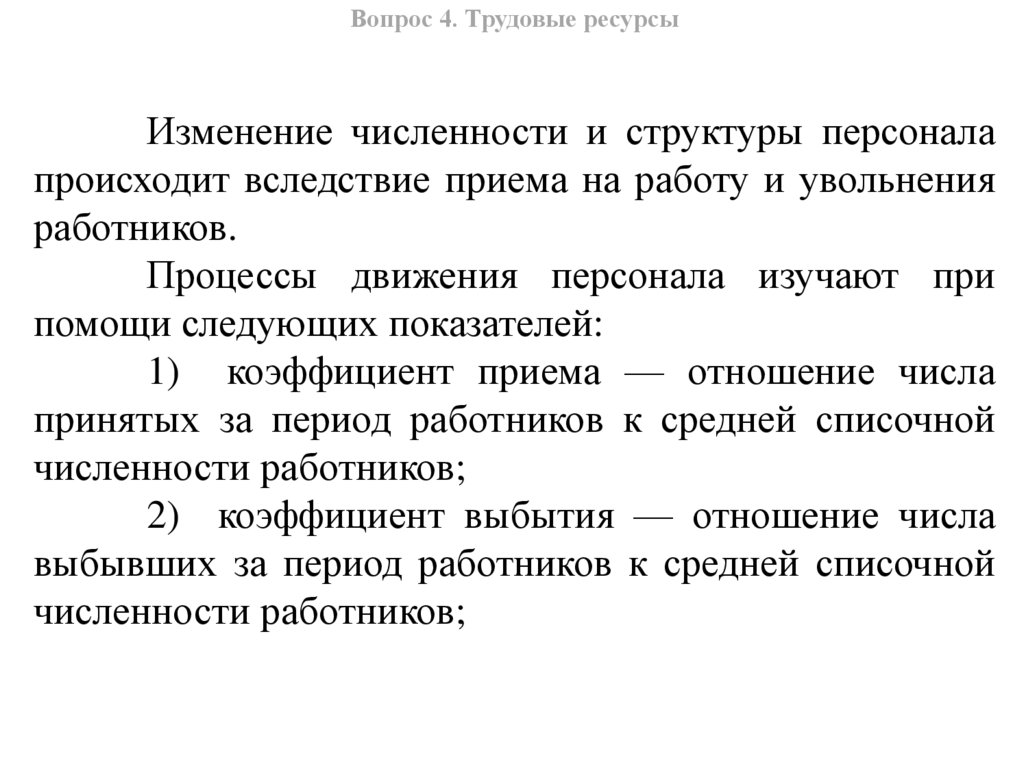

Вопрос 4. Трудовые ресурсыИзменение численности и структуры персонала

происходит вследствие приема на работу и увольнения

работников.

Процессы движения персонала изучают при

помощи следующих показателей:

1) коэффициент приема — отношение числа

принятых за период работников к средней списочной

численности работников;

2) коэффициент выбытия — отношение числа

выбывших за период работников к средней списочной

численности работников;

46.

Вопрос 4. Трудовые ресурсы3) коэффициент текучести кадров — отношение

числа работников, выбывших по собственному

желанию и уволенных по причинам, связанным с

личностью

работника,

к

средней

списочной

численности работников за период;

4)

коэффициент замещения - отношение

разности числа выбывших и принятых работников к

среднесписочному их числу за период;

5)

коэффициент постоянства кадров —

отношение числа лиц, проработавших весь отчетный

период, к числу работников на конец года. Этот

коэффициент дополняет коэффициент текучести и

применяется для оценки эффективности кадровой

политики предприятия.

47.

Вопрос 4. Трудовые ресурсыОсновным

показателем

эффективности

использования трудовых ресурсов на предприятии

является

производительность

труда.

Для

характеристики

производительности

труда

используются показатели выработки.

В предприятиях торговли широко используется

показатель объема оборота в расчете на одного

среднесписочного

работника

за

период.

В

промышленных предприятиях используется объем

произведенной за период продукции в расчете на одного среднесписочного работника.

Одновременно

используется

показатель

трудоемкости, который отражает затраты труда

(рабочего времени) на единицу продукции.

48.

Вопрос 4. Трудовые ресурсыВ зависимости от конкретных условий

деятельности

предприятия

при

расчетах

производительности

труда

могут

быть

использованы данные о продукции в натуральных

или в денежных измерителях.

На производительность труда оказывают

влияние следующие факторы:

• техническая вооруженность труда;

качество

трудовых

ресурсов

(профессиональная

подготовка,

образование,

состояние здоровья и др.);

• организация и условия труда и отдыха;

• стимулирование труда.

49.

Вопрос 4. Трудовые ресурсыУправление трудовыми ресурсами

на предприятиях включает:

• управление численностью и

составом персонала;

• управление производительностью

труда;

• управление стимулированием

труда.

50.

Вопрос 4. Трудовые ресурсы1. В процессе управления численностью

и составом персонала ставятся задачи

оптимизации затрат живого труда на

выполнение основных видов работ на

предприятии,

заполнения

необходимых

рабочих мест работниками соответствующих

профессий, специальностей, квалификаций.

На первом этапе проектируют трудовые

процессы, определяют общий объем работ,

распределяют его по группам исполнителей.

51.

Вопрос 4. Трудовые ресурсыВторой этап - нормирование труда, т. е.

разработка системы норм труда. Эта система

может включать:

• нормы численности работников для

выполнения определенного объема работы;

• нормы времени, т. е. необходимые

затраты времени одного или группы работников

на выполнение отдельных видов работ (в

расчете на единицу работы) при заданных

организационно-технических условиях. Такие

нормы устанавливают в человеко-часах.

52.

Вопрос 4. Трудовые ресурсынормы выработки — объемы работ в

натуральном или денежном измерении в расчете на

одного работника определенной квалификации в

единицу времени (час, день);

нормы обслуживания — необходимое

количество единиц оборудования, площади, рабочих

мест, которое должно быть обслужено одним

работником в течение определенного времени.

В процессе нормирования труда обычно

используют следующие методы:

- хронометраж (при повторяющихся операциях),

- фотографию рабочего дня (для определения

структуры затрат времени на протяжении смены).

53.

Вопрос 4. Трудовые ресурсыНа основе планового объема работ и норм труда

рассчитывается

плановая

численность

работников

предприятия. Затем с учетом анализа имеющейся

численности персонала и его состава, а также анализа

эффективности

использования

рабочего

времени

формируется персонал предприятия.

2. Управление производительностью труда нацелено

на поиск и реализацию путей и резервов роста

производительности труда на предприятии.

3. Управление стимулированием труда имеет целью

обеспечение роста доходов работников, дифференциацию

доходов в соответствии с трудовым вкладом каждого

работника в общие результаты деятельности предприятия.

Эта функция управления персоналом включает: выбор форм

и систем заработной платы.